Проводки по корпоративной карте

Содержание

- На каком бухгалтерском счете отразить движения по карте

- Нужно ли приходовать деньги в кассу

- Снятие наличных отражено в выписке банка с опозданием

- Классификация корпоративных карт

- Составление внутренних документов

- Бухгалтерские счета для учета корпоративных карт?

- Расчеты корпоративными картами

- Эквайринг в жизни бухгалтера

- Бухгалтерские проводки

- Учет операций

- Учет расчетов

- Отчет по корпоративной карте: пример

- Открытие счета

- Преимущества использования

- Как открыть

- Использование в работе

- Тарифы и услуги

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Пример 1

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 11 800 руб. (в т. ч. НДС по ставке 18% – 1 800 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 11 800 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 800 руб. — учтен НДС.

Ведите бухучет в веб-сервисе

Ведите бухучет в веб-сервисе

Затем Карасев снял через банкомат 5 900 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС по ставке 18% – 900 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 5 900 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 900 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Пример 2

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Снятие наличных отражено в выписке банка с опозданием

Часто бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Пример 3

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

Классификация корпоративных карт

Кредитные учреждения предлагают предприятиям несколько видов электронных платежных средств. Условия выпуска и использования инструментов существенно влияют на то, как учитывают корпоративные карты в бухгалтерии.

Согласно Положению Банка России от 24.12.2004 N 266-П юридические лица для своих сотрудников могут открывать дебетовые и кредитные карты.

По дебетовой карточке сотрудник расходует средства в пределах сумм, имеющихся на счете в банке. Возможен банковский договор с овердрафтом — кредитом, выдаваемым при недостатке или отсутствии средств на счете. Кредитка предполагает расходование заемных средств, предоставляемых банком в пределах лимитов, установленных договором. Соглашение может предусматривать грэйс-период — срок, погашение кредита в течение которого, осуществляется без начисления процентов.

Оба вида карточек бывают именными и неименными. Первые выпускаются на конкретного сотрудника с указанием его имени на лицевой стороне. Когда сотрудник увольняется, и компания нанимает нового, именные карты приходится менять. Неименные карточки действуют по принципу «на предъявителя». Они могут передаваться от одного человека к другому и не требуют замены при смене пользователя.

Выпускаются электронные средства платежа к отдельным карточным счетам или к текущему счету компании. К основному счету доступ обычно предоставляют руководителю или топ-менеджерам компании. Сумма расходов в такой ситуации лимитируется или используется без ограничений. Эти карты удобны для небольших организаций.

Крупные предприятия предпочитают открывать отдельные карточные счета для подотчетных лиц. Один счет может использоваться одним сотрудником или несколькими.

Чаще всего корпоративные платежные инструменты применяются для хозяйственных расходов, выдачи денег подотчетным лицам, оплаты командировок. Но также они могут быть способом круглосуточного внесения торговой выручки на счет. Это удобно для магазинов и организаций, работающих в вечернее, ночное время, в выходные дни или в удаленных районах.

Составление внутренних документов

После выбора корпоративных карт и заключения соглашения с банком, необходимо разработать локальные акты компании, регулирующие бухгалтерский учет корпоративных карт и контроль за деньгами.

Оптимально составить внутренний документ, определяющий правила пользования электронными платежными средствами. В него хорошо включить:

- виды расходов средств;

- лимиты операций (по безналичным платежам, получению наличных средств, дневные, месячные ограничения);

- сроки отчетов за использованные средства:

- виды документов, прилагаемых к отчету;

- ответственность и порядок взыскания средств, если подотчетное лицо не отчиталось вовремя.

Вместо отдельного акта, можно включить правила по корпоративным картам в другие локальные документы, например, в положения по предприятию о регулировании оплаты командировок, выдачи денег в подотчет, сдачу авансовых отчетов.

Список сотрудников, имеющих право пользоваться корпоративными картами, определяется приказом или распоряжением руководителя. С работниками желательно подписать договоры о полной материальной ответственности. В этом случае работодатель сможет взыскать с работников недостающие средства по карте в полном объеме (ст. 242 ТК РФ). При отсутствии договора максимальная сумма ущерба, подлежащего возмещению, не может превышать среднюю зарплату за месяц (ст. 241 ТК РФ).

Бухгалтерские счета для учета корпоративных карт?

При открытии отдельного карточного счета денежные средства для бизнес-карт отделены от основных денег компании. Бухгалтерский учет корпоративных карт ведется на 55 счете «Специальные счета в банках». Разумно открыть субсчет «Корпоративные карты» или «Карточные счета». Перевод денег на карточный счет осуществляется проводкой:

Д 55 К 51

Если деньги списываются в один день, а поступают в другой, используется 57 счет. Будет две проводки:

Д 57 К 51 в день списания средств с расчетного счета,

Д 55 К 57 в день поступления средств на карточный счет.

Аналитика по 55 счету ведется по счетам, держателям карт.

Раньше контролирующие органы требовали извещать их об открытии карточных счетов. Изменения 2014 года избавили компании и предпринимателей от этой обязанности.

Когда корпоративная карта выпущена к основному расчетному счету, весь бухгалтерский учет ведется по 51 счету. Отдельных проводок по пополнению не нужно.

Сами карты считаются собственностью банка и в синтетическом учете не отражаются. Контроль за электронными средствами платежа осуществляется на забалансовом счете 002. Передача пластиковых карт сотрудникам оформляется приемно-передаточными актами или записями в специальном журнале.

Расчеты корпоративными картами

Пластиковая карта считается безналичным средством платежа. Поэтому на нее не распространяется ограничение, установленное для расчета с контрагентами наличными деньгами. Однако снятие денег с карты считается передачей средств в подотчет. Дальнейшие расчеты должны проводиться с соблюдением предела расчета наличностью. В настоящее время лимит составляет 100 тысяч рублей по одному договору. Штраф за превышение установлен ст. 15.1 КоАП РФ:

- 4 000 р. — 5 000 р. на ответственных лиц;

- 40 000 р. — 50 000 р. на юрлицо.

Снятие денежных средств с корпоративной карты для наличной оплаты в бухучете оформляется проводкой:

Д 71 К 55 (51)

Услуги банка относятся на операционные расходы:

Д 91 К 55 (51)

После предоставления авансового отчета и подтверждающих документов в бухгалтерии проводятся соответствующие записи:

Д 10, 44, 41, 20, 25, 26… К 71 на сумму расходов без НДС

Д 19 К 71 на сумму НДС по полученным материалам, товарам, услугам

В унифицированной форме авансового отчета отсутствуют поля для отражения сумм, полученных с карты. Компания может внести изменения в унифицированный бланк или разработать собственный. Форма используемого документа должна быть закреплена в учетной политике компании.

Остаток неиспользованной суммы вносится в кассу предприятия:

Д 50 К 71

Учет безналичных платежей по корпоративным картам может оформляться двумя способами.

Первый предполагает отнесение оплаты в долг подотчетного лица — то есть бухучет, аналогичный снятию наличных средств с карты. Второй вариант, рассматривает платеж как безналичную оплату поставщику. Проводка:

Д 60 К 55 (51)

Авансовый отчет в этом случае предоставлять необязательно. Подтверждающие бумаги можно приложить к служебной записке. После поступления документов проводки:

Д 10, 20, 41, 44, 25, 26… К 60

Д 19 К 60

В учетной политике рекомендуем отразить способ, как бухгалтерия компании учитывает безналичные платежи по корпоративным картам.

Учет расходов по кредиткам

Оплата подотчетным лицом товаров и услуг за счет заемных средств банка оформляется следующим образом:

Д 71 К 55 (51) на сумму платежа

Д 55 К 66 на сумму кредита

Начисление процентов за пользование кредитом:

Д 91-2 К 66

Гашение кредита:

Д 66 К 51

Если кредит закрыт с соблюдением условий грейс-периода, проценты не начисляются.

Эквайринг в жизни бухгалтера

Рынок пластиковых карт в последнее время стремительно развивается. Количество людей, желающих оплачивать товары работы и услуги с каждым днем растет. В связи с этим у бухгалтера возникает потребность в оформлении не только кассовых операций, но и операций связанных с оплатой с помощью пластиковых карт.

Настоящая статья посвящена операциям по пластиковым картам, т.е. эквайринг.

Эквайринг – это прием к оплате пластиковых карт в качестве средств оплаты за товары, услуги, выполнение работ от физического лица. Осуществляется платеж через платежный терминал.

Процедура оплаты с помощью платежного терминала выглядит следующим образом: с помощью терминала кассир активизирует карточку покупателя, и информация о ней передается в процессинговый центр. После проверки остатка на счете в двух экземплярах распечатывается слип. Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе.

Чтобы осуществлять эквайринговые операции организация должна заключить договор с банком на обслуживание (договор эквайринга). В данном договоре будет указаны все условия и процент комиссионного вознаграждения банку.

На расчетный счет организации денежные средства банк перечисляет за минусом своего вознаграждения.

Например:

Покупатель оплатил товар с помощью банковской карты на сумму 60 000 рублей. На расчётный счет денежные средства поступят в сумме 582 000 рублей, т.к. вознаграждения составляет по договору эквайринга 3 %.

Не смотря на то, что деньги продавец получает безналичным путем, это не освобождает его от обязанности применять ККМ при подобных операциях и выдавать покупателю кассовый чек (абзац 4 ст.5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»)

Суммы, оплаченные платежными картами, следует пробивать на отдельную секцию ККМ и Z-отчете суммы безналичной выручки будут отражаться отдельно.

В журнале кассира-операциониста форма по графе 12 отражают количество пластиковых карт , по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. Приходный кассовый ордер на сумму безналичной выручки не выписывается. Затем информация из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, переносится в справку-отчет кассира-операциониста по форме N КМ-6 и сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме N КМ-7 .

В конце рабочего дня необходимо отчитаться перед банком за все проведенные по пластиковым картам операции. Для этого в банк отправляют электронный журнал, формируемый POS-терминалом. Банк проверяет представленные документы и не позднее следующего рабочего дня переводит организации торговли денежные средства, оплаченные платежными картами. В случае, если расчеты ведутся через электронный терминал, связанный с процессинговым центром, то электронный журнал поступает эквайеру в момент совершения операции.

Бухгалтерские проводки

Если перевод денежных средств осуществляется банком в день осуществления оплаты картами, то бухгалтерские проводки будут следующими:

- Д 62 К 90.1 – выручка от безналичных продаж

- Д90.3 К 68.2 – начислен НДС с продажи (для ЮЛ при ОСНО)

- Д 51 К 62 – зачислены на расчетный счет денежные средства, оплаченные платежными картами.

- Д 91.2 К 51 – удержана и принята на расходы комиссия банку по договору эквайринга.

Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути»

- Д57 К 62 – переданы в банк документы по оплате картами

- Д51 К 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

Если организация розничной торговли, то можно не использовать 62 счет, а выручку начислять используя счета 57 и 90.1.

- Д57 К 90.1 – выручка от продаж

- Д 90.3 К 68.2 – начислен НДС с продаж

- Д51 К 57 – зачислены на расчетный счет деньги за товар, оплаченные платежными картами.

- Д 91.2 К 57 – принята к расходам комиссия банка по договору эквайринга.

Для многих бухгалтеров актуально ведение эквайринга в программе 1С:Бухгалтерия 8.2

Этапы работы и бухгалтерские проводки в программе:

1. Получена выручка по эквайрингу ( для простоты не будем использовать наличную выручку)

Для отражения этой операции используется документ — Отчет о розничных продажах, при этом заполняется закладки «Товары» и закладка «Платежные карты и банковские карты»:

Корпоративная банковская карта является очень популярным инструментом для оплаты различных видов расходов, например, командировочных и хозяйственных, или осуществления расчетов с контрагентами. Такая банковская карта привязывается к сотруднику, то есть оформляется на конкретное физическое лицо. Общая схема работы выглядит следующим образом: на данную карту переводятся денежные средства с основного банковского счета предприятия; сотрудник расходует полученные деньги на нужды организации, после чего подтверждает правомерность их использования с помощью авансового отчета.

Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках». Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0.

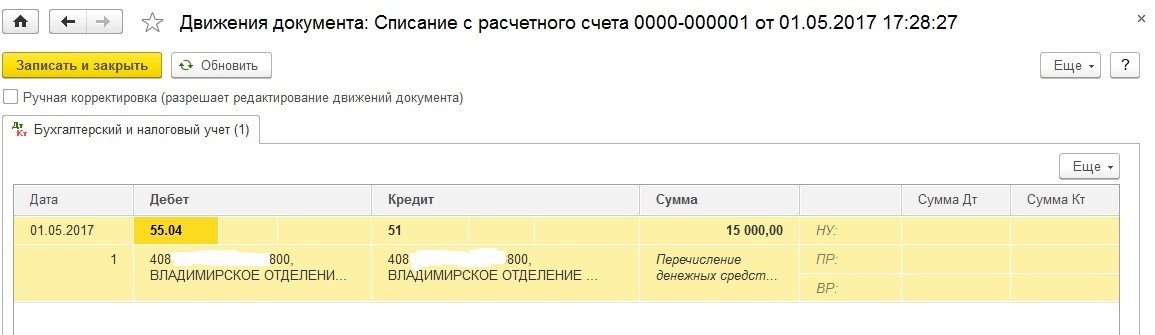

Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты. Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки).

Вид операции указывается «Перевод на другой счет организации». Счет получателя – это счет корпоративной карты, счет дебета – 55.04 «Прочие специальные счета».

Проведем документ, посмотрим проводки. С основного банковского счета, то есть со счета 51, переведены деньги на корпоративную карту, то есть в счет дебета – 55.04.

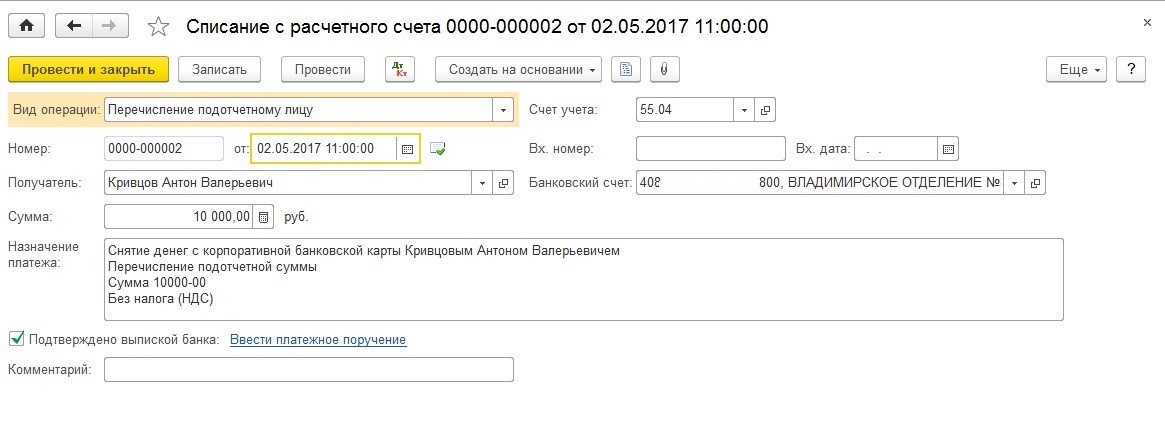

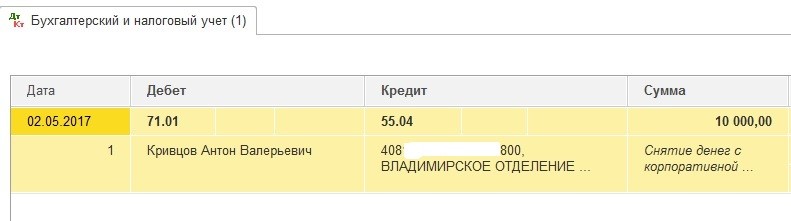

После того, как деньги переведены на карту, сотрудник может снять с нее наличные средства. В данном случае нам также нужен документ «Списание с расчетного счета». Только вид операции теперь выбираем «Перечисление подотчетному лицу». Затем укажем сотрудника, который владеет картой, и сумму, которую ему необходимо снять. Счет устанавливаем – 55.04, а в поле «Банковский счет» нужно поставить счет корпоративной карты.

Но для того, чтобы рассчитаться за товары, подотчетному лицу не обязательно снимать деньги с карты. Он может оплатить их при помощи банковского терминала, например, в магазине. Данная операция будет аналогична операции снятия денежных средств, то есть нам также нужно будет использовать документ «Снятие с расчетного счета» с видом операции «Перечисление подотчетному лицу». Проводки будут точно такими же.

Проводим документ. Сумма списана в дебет счета 71.01 «Расчеты с подотчетными лицами».

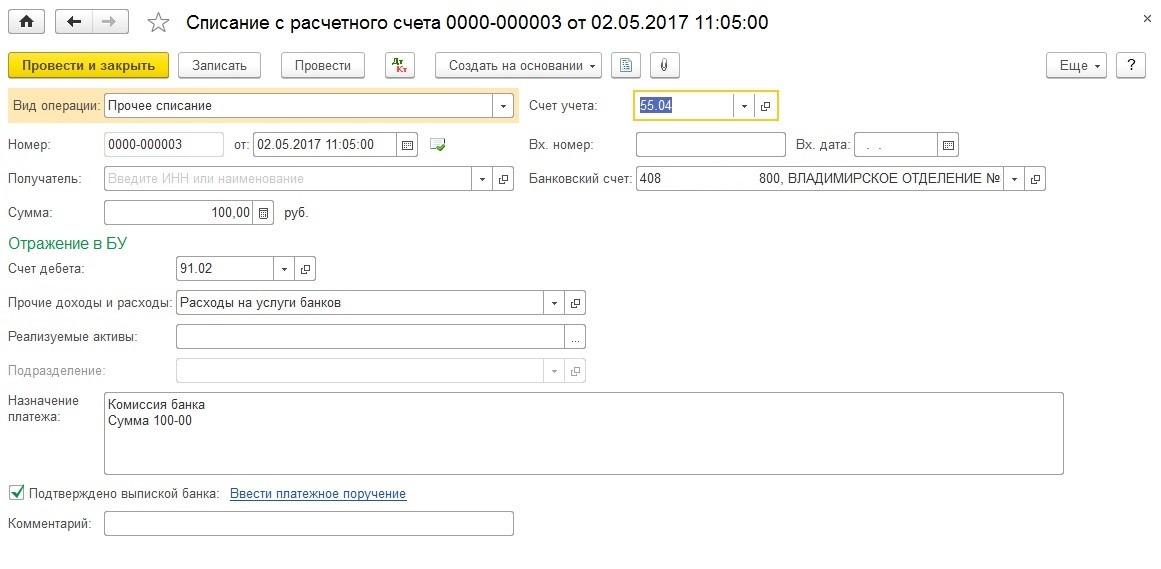

Банк может взыскать комиссию за снятие денег, тогда эту операцию тоже необходимо отразить в программе. Для этих целей снова создаем все тот же документ «Списание с расчетного счета».

Вид операции в этот раз – «Комиссия банка» или «Прочее списание». Счет дебета – 91.02 «Прочие расходы». Счет учета – 55.04, и банковский счет корпоративной карты.

Подробная информация о том, как работать с данным документом, чтобы все вкладки были заполнены корректно, есть в нашей статье Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8

В последнее время расчеты по корпоративным картам стали обычным делом для большинства предприятий. Эти платежные инструменты удобны в обращении.

Бухучет по корпоративным картам довольно прост. У опытных бухгалтеров, как правило, не возникает никаких проблем при отражении операций. Сложности могут появиться при составлении работником, которому она была выдана. Далее рассмотрим особенности отражения операций.

Учет операций

Правила отражения операций для удобства представлены в таблице:

|

Назначение |

Подтверждение |

||

|

Перечисление суммы платежного лимита и неснижаемого остатка (в руб.) с р/с предприятия на карточный счет (рублевый) |

Платежное поручение, банковская выписка. |

||

|

Перечисление платежного лимита и неснижаемого остатка в инвалюте с валютного счета на корпоративный. |

Платежный документ, банковская выписка. |

||

|

Поступление кредитных средств на счет карт на дату разового зачисления, если с банковской структурой заключен соответствующий договор |

Ордер банка, банковская выписка. |

||

|

Поступление кредитных средств на карточный счет в день оплаты кредитными средствами банковской организации в случае отсутствия собственных денег предприятия, если с банком подписан договор овердрафта |

Банковская выписка, ордер. |

||

|

Оплата банковских комиссий за оформление, выпуск, обслуживание карты |

|||

|

Начисление процентов по кредиту, предоставленному по корпоративной карте |

Банковская выписка, бухгалтерская выписка. |

||

|

Перечисление средств в счет погашения кредита или процентов по займу, полученному в связи с использованием карты |

Платежное поручение (документ), банковская выписка. |

Для отражения пополнения корпоративной карты в «1С » используется документ «Списание с р/с». Он находится в разделе «Банк и касса».

Учет расчетов

Существует два варианта отражения операций: упрощенный и академический. Их особенности показаны в таблицах.

|

Назначение |

Подтверждение |

||

|

Отражение сумм оплаченных картой работ, услуг, товаров, а также наличных, снятых с карты в разрезе держателей (подотчетных сотрудников) на дату, указанную в банковской выписке |

Банковская выписка с приложением расшифровки по корпоративным картам. |

||

|

10, 15, 25, 20, 26, 44, 40 и пр. |

Отражение оплаченных материалов, работ, услуг, в соответствии с авансовым отчетом, предъявленным сотрудником с приложением подтверждающих документов, на дату предоставления отчета. |

Счета, билеты, квитанции, чеки, оригиналы слипов, чеков банкоматов и пр. |

|

Назначение |

Подтверждение |

||

|

10, 20, 26, 44 и пр. |

Отражение материалов, работ, услуг, оплаченных корпоративной картой, в соответствии с отчетом с подтверждающей документацией на дату его предоставления |

Билеты, чеки, оригиналы слипов, чеков терминалов и пр. |

|

|

Отражение операции, совершенной по карте, но не учтенной по счету в банке |

Бухгалтерская справка. |

||

|

Отражение суммы оплаченных товаров, работ, услуг, наличности, снятой с карты, в разрезе подотчетных лиц в день отражения их по банковской выписке |

Выписка банка с расшифровкой по картам. |

Если дата отчета по корпоративной карте совпадает с днем отражения операции в выписке банка, проводки осуществляются по первому варианту.

Дополнительно для обоих вариантов следует учесть суммы ущерба:

|

Назначение |

Подтверждение |

||

|

Отражение размера материального ущерба, возникшего вследствие непредъявления сотрудником подтверждающих документов либо в связи с использованием средств карты на личные нужды |

Банковская выписка, бухгалтерская справка. |

||

|

Компенсация вреда сотрудником через кассу предприятия или вычетом из заработка |

Бухгалтерская справка, приходный ордер. |

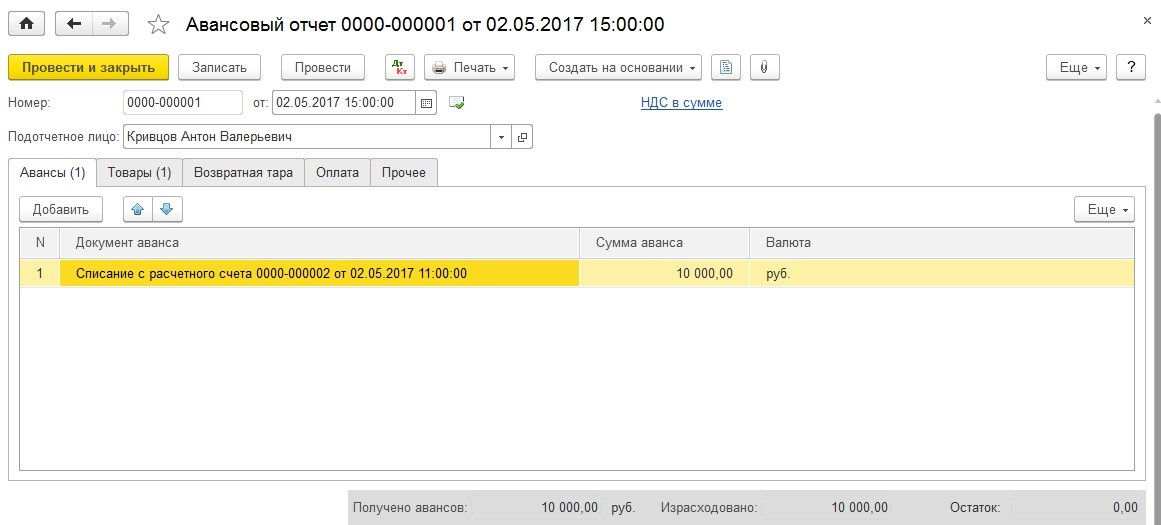

Отчет по корпоративной карте: пример

Сотрудник, получивший средства под отчет, должен предоставить документ, в котором расписаны все произведенные затраты. К нему прилагаются подтверждающие бумаги. Соответствующие предписания установлены в Порядке, утвержденном указанием ЦБ.

Приказом Госкомстата от 2001 г. утверждена типовая форма отчета АО-1.

В бланке, однако, отсутствуют строки, в которых можно отразить операции по корпоративным картам. Исправить ситуацию можно, двумя способами:

- Дополнить типовую форму. Как установлено в Порядке, организация вправе вносить в унифицированную форму дополнительные строки.

- Разработать бланк самостоятельно. Унифицированные формы с 01.01.2013 г. не считаются обязательными для предприятий. Соответствующее положение вытекает из ФЗ №402.

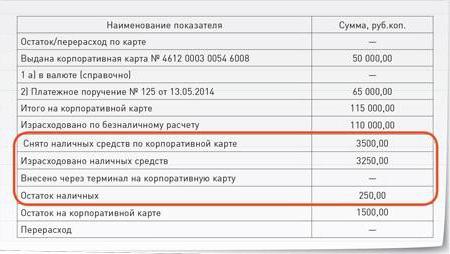

Рассмотрим пример. Сотруднику была выдана корпоративная карта Сбербанка , на которой доступно 50 тыс. руб. Ему было поручено купить многофункциональное устройство, стоимость которого 110 тыс. руб. В соответствии с платежным поручением, на карту было перечислено 65 тыс. руб. После приобретения устройства в остатке оказалось 5 000 руб.

Бухгалтер предприятия дополняет типовую форму отчета несколькими строками. В первую очередь, предусматриваются графы для отражения сумм средств на дату начала пользования картой:

- «Остаток по карте». Эта строка заполняется, если работник платежный инструмент не сдавал.

- «Выдача карты №…». В этой строке указываются сведения, если платежный инструмент выдан перед исполнением задания.

Остаток по карте признается по условиям примера равным 0, так как сотруднику карту выдали перед выполнением поручения. В строке «Выдана карта» указывается ее номер и доступная сумма.

Для отражения пополнения средств в отчет добавлена графа «Платежное поручение». Здесь указывается дата, номер документа.

В строке «Итого» должна содержаться сумма остатка по выданной карте и размер дополнительного перечисления. По условиям примера, общий итог 115 тыс. руб.

На обратной стороне отчета должны быть перечислены документы, которыми сотрудник подтверждает произведенные траты. Работник должен указать дату расходов и сумму.

Открытие счета

Для создания счета с корпоративными картами от предприятия потребуются в первую очередь документы, необходимые для открытия обычного р/с. Кроме этого, необходимо написать заявление, форма которого предоставляется банком. Оно пишется на каждого сотрудника-держателя карты. Также прилагаются документы, по которым соответствующие работники идентифицируются. Речь, в частности, о паспорте, а также документах, подтверждающих трудовые правоотношения с предприятием (копия договора). Банк может затребовать и иные бумаги при необходимости.

Расчеты с помощью корпоративных карточек в программе «1С БП 8.3»

Сейчас люди для проведения расчетов часто используют банковские корпоративные карточки. Основное преимущество последних — их универсальность. Они часто пригодятся при командировках работников предприятия как внутри страны, так и за ее пределами. А также использование таких карт является очень удобным при оплате хозяйственных или представительских расходов, при получении наличных в специально предназначенных пунктах, а также в банкоматах.

Применение предприятиями корпоративных карт

Чтобы получить эту карточку, предприятие с банком-эмитентом должно заключить договоренность на выпуск карты и ее обслуживание. В этом случае предприятию-заказчику нужно открыть в банке специальный карточный счет.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, которая была утверждена приказом Минфина России № 94-н от 31 октября 2000 года, для обобщения данных о присутствии и перемещения финансов в валюте Российской Федерации на особых, текущих и других специальных счетах, создан счет 55 «Специальные счета в банках».

Ни для кого не секрет, что банковская карта — инструмент, с помощью которого ее владелец осуществляет разнообразные операции с конкретного банковского счета, открытого на основе договоренности (договора) с банком. Об этом говорится в Положении № 266-П (п.п. 1.5, 1.8, 1.12). Поэтому на отдельном субсчете, открытом к счету 55, отражаются операции с применением корпоративной карты по счету в кредитном предприятии.

В плане расчетов в программе «1С БП 8.3» содержится открытый субсчет 55.04 под названием «Другие специальные счета». В разрезе банковских счетов (открытых к картам) и по статьям движений финансов (если данная операция не предусмотрена параметрами учета) по этому счету ведется аналитика.

А теперь коротко поговорим об основных операциях, касающихся корпоративных банковских карт, в том числе, бухгалтерских , которые формируются в этом случае и операциях, отражаемых в программе последней редакции.

Как пополнить корпоративную банковскую карту?

Перечисление денег предприятием на конкретный счет, к которому привязана банковская карта работника организации, отражается такой записью:

Эта информация в программе отображается с помощью определенных разделов («Банковские выписки», «Банк и касса»), находящихся в документе под названием «Списание с расчетного счета».

Сейчас в форме документа под названием «Списание с расчетного счета» укажите такой вид операции — «Перевод на другой счет организации». Затем из справочника «Банковские счета», как счет получателя, выбираем счет, открытый в корпоративной банковской карте. Счет «55.04» выбираем качестве счета дебета.

После проведения этот документ сформирует проводку:

Снятие в банкомате денег с корпоративной карточки

Если работник предприятия снимает с корпоративной карточки, то потом он обязательно должен отчитаться своему предприятию об их использовании.

Представим, что рабочий предприятия снял деньги с корпоративной карты в банкомате и расплатился этими деньгами в супермаркете при покупке товаров материальной ценности.

Процесс снятия средств в банкомате отражается в программе «1С БП» документом под названием «Списание с расчетного счета». Плюс к тому же вам надо будет указать необходимый вид операции на имя «Перечисление подотчетному лицу», а также — счет учета — 55.04, в качестве банковского счета выбрать счет корпоративной карты и указать сотрудника предприятия — владельца карточки.

Проводка Дебет 71.01, Кредит 55.04 — будет сформирована во время проведения.

Какая комиссия банка при снятии наличных с корпоративной банковской карты?

Обычно при снятии наличных каждый банк принимает оплату за свои услуги — комиссию. Данная операция также контролируется в программе «1С БП» документом под названием «Списание с расчетного счета». В качестве вида операции применяется «Прочее списание», а также за счет учета «55.04», и банковский счет, к которому привязана карта.

Затем в списке реквизитов укажите счет, где ставится комиссия определенного банка. Этот счет еще называют счет дебета. А также аналитику: для этого из справочника под названием «Другие и расходы» выберите статью, к которой принадлежат все услуги банков.

В этом случае, при проведении, сформируется проводка: Дебет 91.02, Кредит 55.04.

Подтверждение всех расходов по корпоративной банковской карточке

После осуществления расходов держатель карточки (подотчетное лицо), обязан отчитаться. В программе «1С БП» это операция отражается с помощью документа под названием » «. При его заполнении на закладке «Авансы» выберите документ «Списание с расчетного счета», которым отражено списание с банковской корпоративной карточки.

Сведения о приобретенных товарах материальной ценности, счета учета этих и НДС заполняются на закладке «Товары».

Проводки документ сформирует при проведении:

Вот по такому алгоритму в бухгалтерской программе последней версии отражаются главные операции расчетов по банковским корпоративным карточкам.

Преимущества использования

Карта юридического лица всегда выпускается на имя работника организации. Для чего заполняется форма заявления на получение корпоративной карты Сбербанка в режиме онлайн или в отделении. По ней он может совершать следующие операции:

- снятие наличных денег в банкоматах разных стран;

- расчет в торговых точках;

- перевод денежных средств сотрудникам организации.

Использование пластика дает ряд преимуществ:

- Отсутствие финансовых потерь в случае утраты карты. Сотрудник может иметь доступ к крупным суммам без риска для их сохранности. Достаточно сделать звонок на линию поддержки и заблокировать пластик.

- Получение наличных заграницей без использования валютного счета в командировках. Конвертация проходит в автоматическом режиме.

- Снижение комиссии на банковские и валютные операции.

- Сотрудник не тратит личные деньги, а получает авансы на расходы с карты.

- Упрощение процесса управления финансами и оперативного контроля. Директор или бухгалтер самостоятельно видят все операции по счету.

- Возможность получения перевода в другой стране, оплата отеля, авиа и ж/д билетов в Интернете.

- Пользование системой скидок на различные виды товаров и услуг.

Для покупок в Интернете предусмотрен оптимальный режим совершения сделки. Операция выполняется после ввода пароля. Список из 10 паролей выдается в терминалах Сбербанка. Необходимо вставить карту в устройство самообслуживания и распечатать чек.

Как открыть

В настоящее время организации могут подать заявление на получение корпоративной карты Сбербанка платежных систем Visa и MasterCard. Перечень доступных карт:

- Business к бизнес счету;

- Business «Бюджетная».

Для заказа карты достаточно выполнить несколько простых действий:

- Обращение в отделение банка по работе с юридическими лицами и открыть расчетный счет согласно условиям и тарифам. Заявление принимается от юридических лиц, ИП, адвокатов и нотариусов. Обязательно прикладываются учредительные документы.

- На счет вносится плата за годовое обслуживание каждого пластика. К одному счету организации можно привязать необходимое количество карт.

- Затем от клиента принимается бланк-заявление на получение корпоративной карты Сбербанка форма 11. Если у компании уже есть счет, то заявление можно подать через отделение, где он ведется или в системе Сбербанк Бизнес Онлайн.

- По каждому пластику определяется лимит расходных операций для сотрудника. Его размер зависит от объема полномочий работника. В банк предоставляется специальный реестр работников и их данные паспорта. В соответствии с ним устанавливаются лимиты. При необходимости их изменения в банк представляется новый реестр.

- По истечении 7-10 дней получить в банке.

На карточке отражается ее номер, срок действия (3 года), фамилия и имя работника, и наименование предприятия.

Использование в работе

Изучая вопрос о том, как пользоваться корпоративной картой Сбербанка для юридических лиц, важно помнить, что все ее средства принадлежат исключительно компании. При необходимости совершения расхода по карте бухгалтер осуществляет ее пополнение со счета фирмы. Обязательно указывается номер пластика и цель перечисления средств. После деньги размещаются на карте работника компании. Распоряжение финансами происходит в соответствии с требованиями и нуждами предприятия.

Расход можно произвести безналично либо снять необходимую сумму в банкомате. После выполнения задачи сотрудник предоставляют в бухгалтерию организации чеки, квитанции о покупках товаров, услуг, чеки о снятии денежных средств. На основании этих документов заполняется отчет о расходе подотчетных средств.

Использование карты позволяет избежать проблем с предоставлением отчетности при утрате документов, их всегда можно восстановить, зная данные об операциях. При расходовании средств компании не возникнет проблем с увеличением или уменьшением суммы, сотруднику не придется тратить собственные деньги или возвращать аванс в кассу.

В итоге увеличивается скорость расчетов за покупку товаров или услуг. Предприятие снижает организационные расходы, операции проводятся в удобное время без посещения офиса банка и зависимости от операционного дня. К тому же на этот банковский продукт распространяются современные услуги: бесплатные SMS оповещения о транзакциях и бесконтактная технология PayPass. При применении корпоративной карты существуют особенности отражения операций и бухгалтерские проводки:

- Выдача пластика предприятию в бухучете не отражается, так как принадлежит банку. Выпускается на имя работника, что исключает необходимость вести соответствующий журнал.

- Денежные средства, полученные через банкомат, не проходят через кассу компании. При составлении остатка кассы на конец дня не учитываются наличные, снятые с пластика.

- Система отчетов по расходам по карте позволяет избежать путаницы, а также защитит организацию от невнимательности или воровства со стороны работников – держателей карт.

- В случае невозможности предоставления отчета или предоставить, подтверждающие документы целесообразности трат, средства удерживаются из зарплаты сотрудника.

- Бухгалтер списывает деньги, потраченные сотрудниками с карт по счету 71 – расчеты с подотчетными лицами. Обязательно учитывается тип пластика.

Рассматривая, что такое корпоративная карта Сбербанка для ИП, важным является возможность перечисления на нее денег со счета и обналичивания их. Она применяется не только в России, но и по всему миру. Все финансовые операции по работе можно проводить при помощи карточки.

Тарифы и услуги

Когда используется Сбербанк корпоративная карта, тарифы применяются в соответствии с видом оформленной услуги. Счет открывается бесплатно. Годовое обслуживание в размере 2500 руб. или 50 долларов/евро и первоначальный взнос вносятся только по продуктам Visa/MasterCard Business. Банк бесплатно предоставляет такие услуги, как:

- Зачисление денежных средств на счет фирмы.

- Приостановление действия пластика при утрате.

- Плановый перевыпуск или досрочный.

- Обслуживание карты в сфере торговли или оказания услуг. По Business «Бюджетная» ограничение установлено на 100 тыс. рублей.

Также по карте Business «Бюджетная» бесплатно осуществляется выдача наличных в отделениях Сбербанка и банкоматах, прием денег через кассу. В сутки снять по карте можно не более 300 тыс. рублей.

Продукт «Business к бизнес-счету» предоставляет более широкие возможности, но на платной основе. Дополнительно можно получить наличность в других банках и их банкоматах, запросить более детальную информацию по операциям. Лимит на снятие установлен в размере 170 тыс. рублей за день. В месяц можно снять не более 5 млн рублей. Плата за обналичивание составляет 1% от суммы. Срочное получение наличных стоит 6 тыс. рублей.

Итак, корпоративная карта довольно выгодный платежный инструмент, подходящий для международных расчетов. Ее применение в бизнесе позволит сократить время, проведенное в банке, повысит эффективное расходование денег компании и упростит анализ и контроль трат на хозяйственные нужды. Сегодня Сбербанк предоставляет широкие возможности применения пластика. Определив потребности компании можно легко подобрать подходящий тариф по карте.

Добавить комментарий