Признаки понижения качества причины списания

Содержание

- Форма ТОРГ-16. Акт о списании товаров

- Элементы акта

- Первая страница акта

- Первая таблица

- Вторая страница

- Организуем процесс списания материальных ценностей

- Основание для списания сырья и материалов на нужды производства

- Списание материальных ценностей по иным причинам

- Основание для списания матценностей по иным причинам

Форма ТОРГ-16. Акт о списании товаров

Акт о списании товаров по форме ТОРГ-16 пригодится в случае, когда товары на складе организации пришли в негодность и их необходимо списать. Этот документ является подтверждением правомерности действий кладовщика или иного материально ответственного лица.

ФАЙЛЫ

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром.

Важный момент! Списание не может производиться без ведома руководителя организации. Должен быть составлен приказ или распоряжение от его имени.

Если суммы, на которые производят списание товаров, незначительны, а процесс снятия товаров с учета производится регулярно, то руководитель может издать приказ соответствующего содержания, подразумевающий регулярные списывания. Но все равно ссылка на приказ будет обязательна для акта о списании товаров по форме ТОРГ-16.

Стоит отметить, что процедура списания ТМЦ (товарно-материальных ценностей) производится только в присутствии комиссии, члены которой несут ответственность и расписываются в бумаге за то, что списание производилось по всем правилам. Также они проверяют соответствие цифр в документе фактическому количеству списываемого товара.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

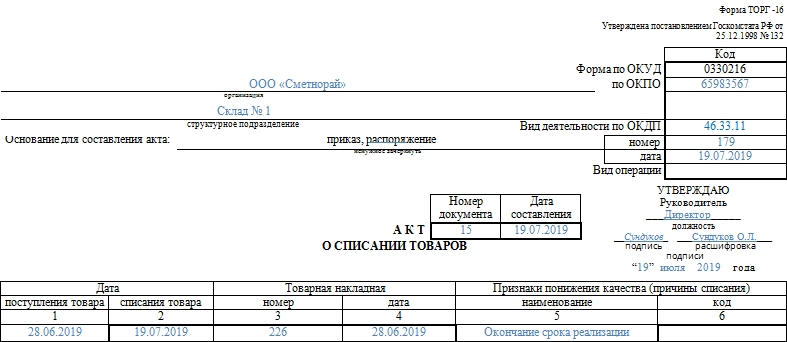

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Первая таблица

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

- Датах поступления и списания описываемого в каждой строке товара. Указывается для каждого наименования отдельно. Недопустимо помещать в одну строку разные товары.

- Номере и дате товарной накладной. Она является связующим звеном акта и нужна для корректного формирования бухгалтерской отчетности.

- Причинах. Они представляют собой признаки понижения качества, которые привели к невозможности использования перечисляемых в таблице товарно-материальных ценностей по их назначению. Также здесь предусмотрена графа для указания кода, если в фирме принята кодировка. Но обычно эти поля остаются пустыми.

Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак. Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению: графы таблиц формируют в электронном виде, акт распечатывают, а затем все материально ответственные лица оставляют свои подписи, ставится печать организации (при наличии).

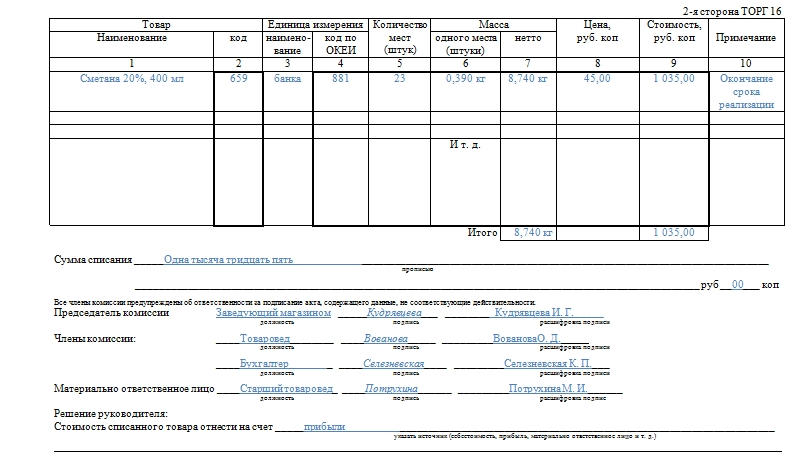

Вторая страница

На второй станице расположена таблица, которая должна предоставлять данные о:

- Коде и полном названии товара.

- Коде по ОКЕИ и названии единицы измерения, которой меряется списываемая товарно-материальная ценность. Это может быть единица, кг, грамм и пр.

- Количестве. В этой графе обычно находится только одна цифра. Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания. Эта графа называется «Примечание».

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку. Рядом с ними прописываются должности тех лиц, которые их поставили.

Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Основание для списания сырья и материалов на нужды производства

В Методических указаниях по учету материалов (утв. приказом 119н) указано, что материалы отпускаются в производство:

- в соответствии с установленными нормами и объемами производственной программы (задания) на основе установленных лимитов (пп. 92 и 99);

- с оформлением первичного документа на отпуск (п. 97);

- под отчет материально ответственного лица или подразделения (пп. 96 и 98).

Списание фактически израсходованных МПЗ с подотчета и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Таким образом, при списании материалов в производство речь идет о 2 основных документах-основаниях:

- утвержденных нормативах, лимитах;

- акте на списание материалов в производство.

С помощью нормативов контролируются объемы отпускаемых материалов, а в сравнении с ними в акте на списание выявляется перерасход или экономия МПЗ. На основании акта расходы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке (их перечень указан в постановлении Правительства РФ от 16.06.1997 № 720);

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- служебной записки — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен);

- дефектной ведомости — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

***

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

Добавить комментарий