Принцип финансового контроля

Содержание

- 7. Финансовый контроль

- Принципы финансового контроля:

- Принципы финансового контроля

- Организационные принципы финансового контроля

- Социально-коммуникативные принципы финансового контроля

- Принципы финансового контроля.

- 2. Принципы осуществления финансового контроля.

- Вопрос 1. Принципы организации финансового контроля

- § 2. Принципы государственного финансового контроля

- Принципы государственного финансового контроля

7. Финансовый контроль

Финансовый контроль отражает практическую реализацию присущую контрольной функции финансов.

Финансовый контроль – это целенаправленная деятельность уполномоченных органов на обеспечение исполнения хозяйственными субъектами установленных форм и методов реализации финансовых отношений. Финансовый контроль представляет собой контроль со стороны государства за процессом создания и движения финансовых ресурсов всех звеньев финансовой системы.

Финансовый контроль определяется характером финансовой деятельности государства и является одной из стадий управления финансами. Реализация контрольных функций в области финансов осуществляется по двум направлениям: с одной стороны, это контроль по окончании стадий формирования, распределения и использования государственных денежных средств, своего рода итоговый контроль; с другой – это контроль, который осуществляется на каждой из стадий, — оперативный контроль. Финансовый контроль выступает как деятельность государственных органов и негосударственных организаций по обеспечению законности, финансовой дисциплины и целесообразности при мобилизации, распределении, использовании денежных средств и связанных с этим материальных ценностей.

Принципы финансового контроля:

-

независимость (исключение материальной или моральной заинтересованности проверяющего);

-

гласность (результаты проверок публикуются для общественности);

-

превентивность (предупредительный характер финансового контроля);

-

деятельность (по результатам контрольной проверки всегда принимаются соответствующие меры);

-

регулярность (контроль проводится с определенной периодичностью);

-

объективность (контроль проводится согласно требованиям действующего законодательства);

-

общеохватывающий характер (по возможности финансовый контроль должен охватывать все стороны финансово-хозяйственной деятельности).

Финансовый контроль проводится на макро- и микро- уровнях.

Объектом финансового контроля на макроуровне являются государственные финансы. Субъектами финансового контроля являются государственные органы власти и управления.

Финансовый контроль на микроуровне – это контроль на уровне субъектов хозяйствования всех форм собственности. Объектом контроля на этом уровне является финансово-хозяйственная деятельность предприятий, организаций и учреждений. Предметом контроля являются финансовые показатели (прибыль, себестоимость, налоги, отчисления). Финансовый контроль на данном уровне совершается экономическими службами предприятия, отдельными его специалистами. Для этих целей привлекаются также независимые аудиторские организации.

В переходный период от административных к рыночным формам управления финансовый контроль значительно ослабился. Была сделана ставка на то, что в условиях рынка экономические рычаги станут лучшими контролерами. Сейчас очевидным является то, что такая позиция ошибочна.

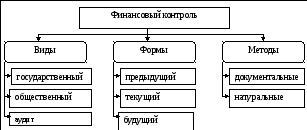

Схематически классификации финансового контроля изображено на рисунке 3.

Рис. 3 Классификация финансового контроля

В зависимости от субъектов, которые выполняют финансовый контроль, различают его виды.

Государственный финансовый контроль проводят органы государственной власти и управления. Государственный финансовый контроль разделяют на общегосударственный и ведомственный.

Общегосударственный контроль осуществляют Кабинет Министров Украины, Министерство финансов, Государственная налоговая администрация, Государственная контрольно-ревизионная служба, Государственная таможенная служба. Местные государственные администрации и другие структуры. От того, как организован общегосударственный контроль в стране, зависят пути экономического развития общества, уровень благосостояния населения, масштабы теневой экономики.

Ведомственный финансовый контроль применяется только по отношению к подведомственным предприятиям и организациям и проводится контрольно-ревизионными подразделениями министерств и ведомств. В последние годы в связи с ликвидацией большого количества министерств, возникновение новых форм собственности, масштабы финансового контроля значительно сократились.

Общественный финансовый контроль при административно-командной системе был наиболее массовым видом финансового контроля. Его выполняли партийные органы и комитет общественного контроля (более чем 10 млн. человек). Реально общественный контроль не выполнял свои функции из-за непрофессиональности и незаинтересованности исполнителей. Сейчас этот вид контроля осуществляют:

-

Общественные организации (партии, движения, профорганизации, которые следят за исполнением условий трудового договора);

-

Средства массовой информации;

-

Отдельные специалисты (физические лица на основе добровольности и без единых материальных поощрений).

Аудит – относительно новый для Украины вид финансового контроля. Это независимый внешний финансовый контроль, основанный на коммерческих началах.

В Украине аудит как вид финансового контроля функционирует относительно недавно. 22 апреля 1993 года был принят закон «Про аудиторскую деятельность», который определил правовые способы осуществления аудиторской деятельности и был направлен на создание системы независимого финансового контроля с целью защиты интересов собственника.

Появление и развитие аудита в Украине обусловлено:

-

отмиранием неэффективного ведомственного контроля;

-

наличие предприятий новых форм собственности, для которых нет понятия «вышестоящая организация», которая осуществляла бы контроль за их деятельностью;

-

невозможностью общегосударственными органами финансового контроля охватить регулярными и глубокими проверками все субъекты хозяйствования (что и возлагается на аудиторские фирмы).

В зависимости от времени проведения выделяют такие формы финансового контроля:

-

Предыдущий, который проводится до завершения финансовых операций (бухгалтерия предприятия перед тем как выписать документы на расходование средств проверяет целесообразность затрат, их соответствие требованиям норм);

-

Текущий, который проводится в процессе совершения финансовых операций (перечисление налогов, совершение выплат);

-

Последующий, который проводится по окончанию определенных периодов (по итогам месяца, квартала, года).

Основным методом проведения предыдущего и текущего контроля является визуальные проверки, которые не оформляются ни актами, ни справками. Все дело сводится к распоряжению, приказу в письменной или устной форме о недопущении или остановке незаконной финансовой хозяйственной операции. А по результатам будущего контроля составляются акты или справки.

Методы финансового контроля – это конкретные приемы проведения финансового контроля, они распределяются на:

-

натуральные, когда контроль происходит не по документам, а проверяется наличием товароматериальных ценностей (инвентаризация, лабораторный анализ, контрольный замер, контрольный запуск сырья в производство, проверка фактически выполненных работ);

-

документальные, когда контроль проходит по документам ревизии и проверки.

Ревизия – это метод документального контроля за финансово-хозяйственной деятельностью предприятия, организации или организации на предмет соблюдения законодательства по финансовым вопросам, достоверности учета и отчетности, а также является методом, документального вскрытия, недостач, затрат, присвоений и краж средств и материальных ценностей, способ предупреждения финансовых злоупотреблений.

По результатам ревизии составляется акт, от юридически грамотно составленного акта в значительной мере зависит результативность ревизии. Акт – это не просто перечень допущенных нарушений, а документ, который должен послужить основой для правильных выводов для следующей деятельности предприятия.

Проверка – это обследование отдельных звеньев финансово-хозяйственной деятельности предприятий или их подразделений (проверка правильности отнесения затрат на себестоимость продукции).

Каждая проверка и ревизия должны быть тщательно подготовленными, для этого изучаются соответственные законы, постановления, инструкции; проводится ознакомление с материалами предыдущих ревизий и проверок, изучаются особенности производства.

Органы, осуществляющие финансовый контроль, образуют систему из трех групп:

-

органы, осуществляющие общегосударственный контроль (Верховная Рада, Кабинет Министров Украины);

-

органы ведомственного финансового контроля (Минфин Украины, Нацбанк Украины и др.);

-

органы, осуществляющие независимый финансовый контроль (аудиторские организации).

Верховная Рада осуществляет финансовый контроль в ходе рассмотрения проектов и утверждения Государственного бюджета Украины, отчета о его выполнении. Контрольные функции реализуются Верховной Радой при обсуждении и принятии финансового законодательства. Финансовый контроль осуществляется комитетами Верховной Рады Украины (в соответствующей для них сфере). Более широкие полномочия в сфере финансового контроля за состоянием и движением государственных финансов принадлежат двум специализированным комитетам: Комитету по вопросам бюджетной деятельности и Комитету по вопросам финансов и банковской деятельности.

Отдельными контрольными полномочиями наделена Счетная палата Верховной Рады Украины. Контрольные полномочия Счетной палаты распространяются на Верховную Раду, органы исполнительной власти, Нацбанк Украины, Антимонопольный комитет, Фонд государственного имущества и другие органы государства. Счетная палата имеет право контролировать местные государственные администрации, органы местного самоуправления, предприятия и организации независимо от форм собственности, если их деятельность связана с денежными средствами Государственного бюджета Украины или они имеют долю государственной собственности.

Контрольные функции Президента Украины основываются на его статусе как главы государства и реализуются им, например, во время подписания законов Украины.

Кабинет Министров Украины осуществляет финансовый контроль в ходе реализации финансовой политики Украины как в целом, так и в области ценообразования и оплаты труда, составления и выполнения Государственного бюджета Украины, отчета о его выполнении и т.п.

Минфин Украины осуществляет контроль за движением и использованием государственных денежных средств, выполнением Государственного бюджета, его кассовым выполнением по доходам. Минфин устанавливает и контролирует порядок ведения бухгалтерского учета и отчетности о выполнении бюджетов, смет расходов государственных учреждений, контролирует выпуск и оборот ценных бумаг, ведет общий реестр их выпуска.

В системе центральных органов исполнительной власти и на местах функционируют специальные контролирующие службы: Государственное казначейство Украины и Государственная контрольно-ревизионная служба Украины. Последняя осуществляет контроль за использованием средств и материальных ценностей, их хранением, состоянием, достоверностью бухгалтерского учета и отчетности в министерствах, ведомствах, бюджетных учреждениях, на предприятиях и в организациях, которые получают средства из бюджетов или государственных валютных фондов.

Довольно широкий круг контролирующих функций принадлежит Нацбанку Украины. Это прежде всего контроль за деятельностью коммерческих банков, их отделений, филиалов и представительств. Функцию надзора осуществляет Департамент банковского надзора Нацбанка Украины. Операции по надзору проводят территориальные управления Нацбанка Украины на соответствующих территориях.

К функциям Государственной таможенной службы Украины относится контроль за правильностью и своевременностью уплаты пошлины и таможенных сборов, перемещением валютных ценностей через таможенную границу Украины.

Министерство связи Украины контролирует соблюдение правил почтовых переводов и пересылки валютных ценностей.

Ведомственный контроль координируется Минфином Украины. Он осуществляется министерствами, другими органами государственного управления за деятельностью подведомственных предприятий, учреждений и организаций через функционально самостоятельные структурные контрольно-ревизионные подразделения министерств и ведомств (управления, отделы, группы).

Соединение государственных интересов, интересов негосударственных хозяйствующих субъектов осуществляется через механизм независимого аудиторского финансового контроля. Аудит представляет собой проверку официальной бухгалтерской отчетности, учета первичных документов и информации, связанной с финансово-хозяйственной деятельностью хозяйствующих субъектов, с целью определения их достоверности, полноты отчетности и учета, соответствия законодательству.

Принципы финансового контроля

Финансовому контролю как неотъемлемой части финансовой деятельности присущи те же принципы, на которых строится ее осуществление и которые законодательно закреплены в Конституции РФ и иных нормативных правовых актах.

К принципам финансового контроля относятся:

- законности;

- федерализма;

- гласности;

- плановости;

- независимости;

- объективности;

- компетентность.

Принцип законности является основополагающим общеправовым принципом российского права и необходимым условием нормального функционирования любой правовой системы. Он заключается в том, что вся финансовая деятельность детально урегулирована нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

Принцип федерализма заключается в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансового, валютного, кредитного регулирования (ст. 71 Конституции РФ).

Принцип гласности гарантируется ст. 15 Конституции РФ, устанавливающей, что любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения.

Принцип плановости означает, что деятельность государства по образованию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений.

Основными финансово-плановыми актами являются федеральный бюджет и бюджеты субъектов Федерации, местные бюджеты, бюджеты Пенсионного фонда РФ и иных государственных внебюджетных фондов. Финансово-плановым актом бюджетной организации является смета, баланс доходов и расходов — финансово-плановый акт производственных организаций.

Наряду с общими принципами осуществления финансовой деятельности финансовый контроль строится и на соответствующих специфических принципах: независимости, объективности, компетентность.

Независимость контроля должна быть обеспечена:

- финансовой самостоятельностью контрольного органа;

- более длительными по сравнению с парламентскими сроками полномочий руководителей органов контроля;

- закреплением в Конституции РФ их статуса.

Объективность и компетентность подразумевают неукоснительное соблюдение контролерами действующего законодательства, высокий профессиональный уровень работы контролеров на основе строго установленных стандартов проведения ревизионной работы.

Организационные принципы финансового контроля

Ключевые принципы финансового контроля, относящиеся к рассматриваемой категории, таковы:

- системность;

- законность;

- автономность.

1-й принцип, отмеченный выше, предполагает наличие в структуре проверяющего органа ресурсов, необходимых для системной проработки, принятия и реализации решений, связанных с деятельностью соответствующего органа. Работа сотрудников тех или иных органов, осуществляющих финансовый контроль, должна быть регламентирована, а решения — приниматься в рамках системных алгоритмов.

Принцип законности подразумевает обеспечение соответствия деятельности проверяющих структур нормам права, установленным в отношении той сферы, в которой они проводят проверки. Кроме того, сотрудник проверяющего органа должен обладать необходимыми навыками для корректного толкования положений НПА, доступом к соответствующим базам знаний либо возможностью обращаться к экспертам с целью получения разъяснений по поводу интерпретации правовых норм.

Под принципом автономности имеется в виду передача государством отдельным ведомствам конкретного спектра полномочий. Если объект проверки в силу тех или иных причин становится общим для разных госструктур, между ними налаживается межведомственное взаимодействие. При этом каждая организация остается автономной в плане алгоритмов принятия решений.

Социально-коммуникативные принципы финансового контроля

Можно выделить следующий перечень принципов финансового контроля, о которых идет речь:

- уважительность;

- конфиденциальность;

- открытость.

Работник любой госструктуры обязан, прежде всего, отдавать себе отчет в том, что выполняет свои трудовые обязанности не в личных интересах, а в интересах общества. Если какое-либо ведомство функционирует, значит, на то есть общественная потребность. Сотрудник обязан уважать право проверяемой организации на обращение в ведомство по любому вопросу, который находится в его компетенции.

Проведение финансовых проверок, как правило, требует от сотрудников компетентных органов обеспечения сохранности информации, которой они располагают, недопущения ее передачи в распоряжение субъектов, имеющих корыстный интерес. В данном случае важно следование принципу конфиденциальности.

Принцип открытости предполагает, прежде всего, соблюдения процедур прозрачного рассмотрения информации в рамках проверок. Организация, становящаяся объектом проверки, должна знать, исходя из каких соображений и при условии следования каким законам орган финансового контроля принимает то или иное решение.

Ознакомиться с полезными сведениями о различных аспектах государственного налогового контроля вы можете в статьях:

- «Особенности проведения встречной налоговой проверки»

- «Камеральная проверка по транспортному налогу»

Принципы финансового контроля.

Осуществление комплекса мероприятий по контролю в сфере финансов основано на ряде базовых принципов: принципе законности, гласности, независимости, объективности и компетентности.

Принцип законности заключается в наличии детальной регламентации процесса создания, распределения и использования финансовых ресурсов нормативно-правовой базой финансовой и связанной с ней сфер. В случае нарушения финансового права его соблюдение обеспечивается посредством применения государством мер принудительного характера.

Принцип гласности выражается в распространении посредством различных информационных источников и ведомств содержания проектов нормативных правовых актов, отчетов о результатах финансовых проверок и ревизий субъектов хозяйствования с целью обеспечения прозрачности и доступности действий органов финансового контроля.

Принцип независимости контроля гласит, что контрольный орган, проводящий проверки и ревизии, должен обладать независимостью и самостоятельностью в принятии решений. Также немаловажными являются сроки полномочий органов финансового контроля по сравнению с парламентом, а также наличием закрепленного статуса контрольного органа в конституции страны.

Принцип объективности и компетентности заключается в требовании обязательного исполнения органами финансового контроля действующего законодательства, а также в наличии высокого квалификационного уровня сотрудников органов финансового контроля, обеспечиваемого посредством соблюдения строго установленных стандартов ведения контрольно-ревизионной деятельности.

К числу обязательных условий высокоэффективного функционирования системы финансового контроля относится организация системы бухгалтерского учета, которая позволяет обеспечить достоверность и полноту отражения движения финансовых ресурсов в деятельности хозяйствующего субъекта. Лишь при соблюдении данного условия финансовый контроль позволит проводить объективные анализ и оценку финансовых показателей, а также корректировку хода реализации финансов на заданный период развития как субъектов хозяйствования в частности, так и государства в целом.

Содержание финансового контроля зависит от направления, назначения и типа контролирующего органа. Для каждого вида финансового контроля существуют определенная процедура и регламент, подразумевающий определенную последовательность проводимых контрольных мероприятий.

Обязательный финансовый контроль осуществляется органами финансового контроля государственной власти согласно действующему законодательству в принятые сроки. К числу мероприятий обязательного контроля можно отнести аудит годовой финансовой отчетности субъектов хозяйствования, налоговые проверки.

Инициативный финансовый контроль обеспечивается органами финансового управления субъектов хозяйствования и является важным элементом управления финансами.

По критерию времени осуществления можно выделить предварительный, текущий и последующий финансовый контроль.

Предварительный финансовый контроль проводится на этапе составления и рассмотрения проектов бюджетов различных уровней (федерального, регионального, местного), финансовых планов хозяйствующих субъектов, смет бюджетных организаций. Предварительный контроль подразумевает оценку обоснованности финансовых показателей различных планов, включая бюджеты различных уровней бюджетной системы. Эта форма контроля призвана предупредить потенциальные нарушения законодательства, выявить резервы и источники дополнительных доходов, предотвратить нерациональное и неэффективное использование финансовых ресурсов.

Текущий финансовый контроль имеет место при исполнении бюджетов различных уровней, финансовых планов, отдельных программ. Текущий контроль подразумевает не только соблюдение дисциплины в финансовой сфере, но и предполагает анализ финансовой деятельности субъектов хозяйствования.

Последующий финансовый контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, анализа итогов финансовой и хозяйственной деятельности экономических субъектов. Последующий контроль предназначен для оценки результатов исполнения бюджетов, исполнения финансовых планов, а также выработки стратегии и тактики на последующие финансовые периоды.

В зависимости от субъектов, осуществляющих финансовый контроль, выделяют государственный, ведомственный, внутрихозяйственный и независимый (аудиторский) финансовый контроль.

Государственный финансовый контроль проводится органами государственной власти различного уровня (законодательными и исполнительными органами). Основной целью государственного контроля является соблюдение интересов государства при реализации финансовой политики.

Ведомственный финансовый контроль проводится подразделениями различных ведомств и управлений в организациях и учреждениях. Цели и задачи данного вида контроля устанавливаются соответствующими министерствами и ведомствами самостоятельно.

Внутрихозяйственный финансовый контроль осуществляется финансовыми и плановыми управлениями и подразделениями хозяйствующих субъектов. Цели и задачи данного вида контроля определяются органами управления субъектов хозяйствования.

2. Принципы осуществления финансового контроля.

Ключевым условием достижения целей и задач финансового контроля, построения его целостной и эффективной системы является соблюдение принципов, то есть основных правил, охватывающих контрольные процедуры в целом. Необходимо подробно раскрыть содержание каждого из принципов, так как они являются основными началами осуществления финансового контроля.

Принцип законности является необходимым условием реализации всех остальных принципов. Свои исходные начала финансовый контроль берет из законодательства РФ, то есть деятельность органов финансового контроля должна строго соответствовать законам и иным нормативно-правовым актам. Должны строго соблюдаться предусмотренные законами и иными нормативно-правовыми актами права и интересы контролируемых (контролеры не должны допускать какого бы то ни было произвола в отношении контролируемых).

Принцип законности предусматривает следующее:

- соблюдение норм права органами финансового контроля (их представителями) при реализации своих контрольных полномочий (включая осуществление контроля и вынесение решений по его результатам), а также всеми организациями, имеющими с ними правоотношения (включая исполнение решений органов финансового контроля).

- качество нормативно-законодательной базы финансового контроля и законодательства РФ в целом, то есть его соответствие целям общественного развития, укрепления и наращивания государственной финансовой базы (не секрет, что далеко не каждый нормативно-правовой акт способствует развитию и совершенствованию финансового контроля и в целом должным образом отвечает потребностям общества, конституционно установленным правам и свободам каждого его члена, иными словами сами же законы порой предусматривают совершенно «законную» возможность необоснованно или нецелесообразно, то есть не финансовых интересах государства, использовать государственные средства);

Принцип независимости органов финансового контроля имеет важное государственное значение, так как при реализации этого принципа органы финансового контроля будут иметь возможность успешно осуществлять свою деятельность, достигать свои цели и задачи.

Независимость органа финансового контроля определяется его статусом, в том числе функциями и подчинением, в системе государственных органов (статусом в организации – для отдельных органов финансового контроля, являющихся подразделениями органов исполнительной власти и управления). При этом структура органов финансового контроля может предусматривать их прямое или непрямое подчинение друг другу.

Органы финансового контроля (контролеры) организационной, функциональной, материальной и иного характера независимостью от юридических и физических лиц, чью деятельность они проверяют, а также от лиц, тем или иным образом связанных с последними.

Принцип гласности определяется тем, что его реализация способствует информированности органов государственной власти и широкой общественности о реальном положении дел не только в управлении государственной финансовой системой, но и государственном управлении в целом.

Принцип гласности предусматривает открытость деятельности органа финансового контроля, доступность каждого гражданина к информации о результатах контрольной деятельности. В то же время необходимо публиковать в прессе не только отчетные результаты по результатам проверок, но и официальные ответы органов исполнительной и судебной власти на выводы контролеров, в том числе с указанием принятых мер по устранению нарушений.

Принцип объективности. Выводы контролеров, а также их подходы к планированию и проведению проверок должны исключать какую бы то ни было предвзятость или предрасположенность, а также какие-либо особые мотивы (корысть, политический заказ и т.п.), что подразумевает принцип объективности. Например, планирование контрольных мероприятий и их проведение должны исключать какую-либо предубежденность об изначальном наличии негативных аспектов в деятельности проверяемых объектов.

Принцип ответственности, который можетбыть рассмотрен может быть рассмотрен в следующих аспектах:

- ответственность контролеров;

- ответственность контролируемых;

- ответственность третьих лиц (включая принимающих решения, то есть обладающих исполнительными полномочиями органов).

Ответственность контролеров, предусматривает, что каждый субъект финансового контроля за ненадлежащее выполнение возложенных на него контрольных функций и задач должен нести ответственность (административную и дисциплинарную).

Ответственность контролируемых предполагает то, что должны быть установлены виновники выявленных ошибок и злоупотреблений в управлении финансами и иной собственностью. Они должны нести ответственность согласно степени тяжести и степени влияния допущенных ими незаконных или неадекватных действий финансовой системы страны.

Ответственность третьих лиц предусматривает то, что они, включая органы государственной власти, обладающие правом принятия решений (и их исполнения) на основе представлений и предписаний органов финансового контроля, а также иные организации, вступающие в правоотношения с последними, должны нести ответственность за ненадлежащее исполнение своих обязанностей по отношению к органам финансового контроля, что должно быть предусмотрено в нормативно-правовых актах.

Принцип сбалансированности неразрывно связан с принципом ответственности финансового контроля необходимо учитывать то, что каждая контрольная задача (функция) должна быть сбалансирована с определенным набором прав и возможностей (быть адекватной организационному, правовому, методическому, информационному и иному необходимому обеспечению контрольного мероприятия, в процессе которого эта задача выполняется).

Принцип системности, который предполагает наличие именно системы органов финансового контроля. Но системообразующий элемент может быть и не один, то есть система как таковая вовсе не означает некую единую иерархическую конструкцию подчиненности как цементирующего ее начала

40. Основные принципы муниципального финансового контроля

Основные принципыосуществления муниципального финансового контроля: законность, независимость, объективность, ответственность, гласность, системность.

Принцип законности означает неуклонное и точное соблюдение норм и правил, установленных законодательством, правовыми актами местного самоуправления всеми субъектами муниципального финансового контроля.

Принцип независимости означает, что субъекты муниципального финансового контроля независимы в части осуществления контрольной деятельности от органов государственной власти, местного самоуправления и их должностных лиц, политических и иных общественных организаций. Воздействие и влияние на них с целью изменения формулируемых мнений и выводов по результатам контрольной деятельности не допускаются.

Принцип объективности означает, что муниципальный финансовый контроль осуществляется с использованием официальных документальных данных и документированных в ходе контрольных мероприятий данных в установленном законодательством и правовыми актами местного самоуправления порядке, путем применения методов, обеспечивающих получение всесторонней и достоверной информации.

Принцип ответственности означает, что к правонарушителям финансового законодательства применяются меры правовой ответственности. Освобождение от правовой ответственности лица, совершившего финансовое правонарушение, допускается по основаниям, предусмотренным законом, и в порядке, установленном законом. Не допускается сокрытие финансовых нарушений. Работники, осуществляющие контроль, несут ответственность за совершенные ими в области финансового контроля противоправные действия в соответствии с законодательством.

Принцип гласности означает открытость и доступность для общества и средств массовой информации сведений о результатах контрольных (контрольно—ревизионных и экспертно—аналитических) мероприятий в рамках муниципального финансового контроля при условии сохранения государственной, коммерческой и иной охраняемой законом тайны.

Принцип системности означает единство правовых основ контрольной деятельности, осуществляемой в рамках муниципального финансового контроля, организации взаимодействия субъектов муниципального финансового контроля.

Поделитесь на страничке

Следующая глава >

>Тема 12. Государственный и муниципальный финансовый контроль

Вопрос 1. Принципы организации финансового контроля

Государственный и муниципальный финансовый контроль (ГМФК) является одной из важнейших функций государственного и муниципального управления и средством борьбы с коррупцией среди государственных и муниципальных чиновников. В рамках осуществления управленческого процесса контроль выступает, в том числе как способ установления обратной связи с составителями бюджетов, поскольку на основании данных, полученных в результате его проведения, может производиться обоснованная корректировка решений и планов. С другой стороны, ГМФК можно рассматривать как форму реализации контрольной функции государственных и муниципальных финансов, охватывающую всю совокупность денежных отношений, возникающих в процессе формирования и использования бюджетных средств. Указанная система денежных отношений выступает в качестве объекта ГМФК. Непосредственно же его предметом являются, во-первых, конкретные операции, осуществляемые с бюджетными средствами, характеризующие каждый этап бюджетного процесса.

Целью ГМФК является обеспечение соблюдения принципов законности, целесообразности и эффективности управления государственными и муниципальными финансовыми ресурсами, а также материальными ценностями и нематериальными объектами. Принцип законности предполагает соответствие финансово-хозяйственных операций субъектов требованиям законодательных и иных нормативных правовых актов, регулирующих финансовые правоотношения на всех уровнях власти. Принцип целесообразности означает рациональность выделения средств на то или иное направление расходования, его соответствие целям социально-экономического развития территории. Принцип эффективности может трактоваться двояко: либо как достижение определенной цели с наименьшими затратами, либо как достижение наилучшего результата в рамках строго определенного объема ресурсов.

Приоритеты контроля изменяются в зависимости от того, о какой конкретно составляющей финансового контроля идет речь. Так, в налоговой сфере контролируется преимущественно соблюдение принципа законности. Бюджетный контроль ориентирован на все три перечисленных выше принципа, однако следует учитывать, что в настоящее время приоритет отдается контролю за законностью и результативностью использования бюджетных средств, что объясняется двумя основными причинами. Во-первых, современная бюджетная система долгое время основывалась на использовании так называемой затратной модели планирования и финансирования бюджетных расходов. Во-вторых, контроль за законностью при всей его важности является методически более простым, нежели контроль за эффективностью или результативностью, поскольку последний предполагает не только сравнение заданных показателей с фактическими, но также разработку критериев и показателей эффективности, являющихся, по сути, индивидуальными для каждого конкретного контрольного мероприятия. В последнее время роль контроля за эффективностью и результативностью использования бюджетных средств повышается, что обусловлено постепенным переходом от затратной модели планирования и финансирования бюджетных расходов к результативной модели.

Общественное назначение ГМФК выражается в выполняемых им функциях, к которым относятся:

— функция выявления нарушений в осуществлении финансово-хозяйственных операций;

— аналитическая функция, предполагающая установление причин выявленных нарушений и отклонений, а также степени их влияния на состояние объекта контроля;

— коррекционная функция, предполагающая устранение выявленных нарушений и отклонений; превентивная функция, заключающаяся в предупреждении возможных нарушений финансового законодательства.

Эффективный ГМФК возможен только при наличии системного подхода к его осуществлению. Под системой государственного и муниципального финансового контроля следует понимать совокупность элементов, опосредующих проведение контрольно-ревизионных и экспертно-аналитических мероприятий, проводимых органами, уполномоченными бюджетным законодательством РФ на осуществление данной деятельности.

Элементами системы ГМФК являются:

— органы, осуществляющие в соответствии с финансовым законодательством РФ государственный и муниципальный финансовый контроль;

— кадровая база и кадровое обеспечение функционирования органов финансового контроля;

— нормативная база, устанавливающая основы функционирования и правила поведения контрольно-ревизионных мероприятий и правила ведения финансово-хозяйственной деятельности бюджетополучателями;

— информационно-коммуникационная инфраструктура, включающая в себя процедуры взаимодействия и передачи информации между органами ГМФК.

Функционирование системы ГМФК должен осуществляться на базе соблюдения ряда принципов, основополагающими среди которых являются:

1. Принцип независимости, предполагающий, что органы ГМФК должен обладать организационной, функциональной, материальной и иной независимостью от юридических и физических лиц, чью деятельность они проверяют.

2. Принцип гласности, означающий, что любой заинтересованный пользователь должен иметь свободный доступ к информации о результатах контрольной деятельности за исключением тех данных, которые составляют государственную, коммерческую или налоговую тайну.

3. Принцип законности, предполагающий, что деятельность должностных лиц ГМФК должна осуществляться в строгом соответствии с законодательными и нормативными актами, регламентирующими финансовые отношения в РФ и без нарушения конституционных прав проверяемых организаций и лиц.

4. Принцип ответственности, в соответствии с которым все участники правоотношений, возникающих в ходе проведения контрольно-ревизионных мероприятий, должны нести ответственность за невыполнение или ненадлежащее выполнение своих обязанностей.

5. Принцип достаточности, означающий, что субъект контроля должен обладать тем объёмом прав и полномочий, которые необходимы для реализации вменённых ему контрольных функций.

§ 2. Принципы государственного финансового контроля

В осуществлении государственного финансового контроля большое значение имеют принципы его организации.

Рассмотрим основные принципы организации государственного финансового контроля.

Любая деятельность, связанная с управлением, будь то государство, муниципальное образование или частная организация, всегда должна базироваться на определенных основах45. Принципы права – это основные исходные положения, юридически закрепляющие объективные закономерности общественной жизни46.

Следует отметить, что в основе финансового контроля как института финансового права лежат три основные группы принципов:

-

общеправовые принципы;

-

принципы финансового права;

-

принципы общегосударственного финансового контроля47.

К общеправовым принципам относятся:

-

принцип законности;

-

принцип равенства граждан перед законом и судом;

-

принцип разграничения законодательной, исполнительной и судебной властей.

По мнению В. М. Родионовой, принцип законности является одним из ключевых принципов финансового контроля48. Законность – это точное и неуклонное соблюдение и исполнение законов, иных нормативных правовых актов всеми государственными органами, негосударственными организациями и гражданами49. В. М. Родионова подчеркивает, что субъекты контроля могут действовать только в пределах их компетенции, в рамках определенных им задач, функций и полномочий и в соответствии с правами и обязанностями, которыми они законодательно наделены50. А. С. Емельянов отмечает, что в сфере публичных финансов законность – это не только «неукоснительное исполнение законов и соответствующих им иных правовых актов органами государства, должностными лицами, гражданами и общественными организациями», но и соответствие самих законов уровню экономического развития страны, реальным финансовым ресурсам государства. Законность основывается на таком распределении доходов и расходов между различными уровнями власти, которое позволяет обеспечить надлежащее исполнение всеми органами государственной власти и местного самоуправления возложенных на них обязанностей и функций51.

Большинство специалистов в области финансового права рассматривают строгое соблюдение финансовой дисциплины в качестве проявления принципа законности в сфере публичных финансов. Утверждение о том, что только реализация охранительной функции финансового права связана с действием названного принципа, нельзя признать корректным. Рассматриваемый принцип присущ праву в целом. Однако в сфере публичных финансов законность обеспечивается главным образом при помощи охранительных средств52.

Принцип равенства граждан перед законом и судом. Данный принцип закреплен как в Конституции РФ53, так и в Конституции РТ. Так, в соответствии со ст. 17 Конституции РТ все равны перед законом и судом. Государство гарантирует права и свободы каждого, независимо от его национальности, расы, пола, языка, вероисповедания, политических убеждений, образования, социального и имущественного положения. Аналогичная норма закреплена в Конституции РФ. В ч. 1 ст. 17 Конституции РФ установлено, что все равны перед законом и судом, а в ч. 2 этой статьи указано, что государство гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств. Запрещаются любые формы ограничения прав граждан по признакам социальной, расовой, национальной, языковой или религиозной принадлежности.

Принцип разграничения законодательной, исполнительной и судебной власти также нашел свое конституционное закрепление. Так, в соответствии со ст. 10 Конституции РФ государственная власть в Российской Федерации осуществляется на основе разделения на законодательную, исполнительную и судебную. Органы законодательной, исполнительной и судебной власти самостоятельны. Аналогичное положение закреплено в Конституции РТ. Статья 9 Конституции РТ гласит, что государственная власть основывается на принципе ее разделения на законодательную, исполнительную и судебную.

Следует отметить, что вышеупомянутые принципы характерны не только для финансового права, но и для всех других отраслей права.

Н. И. Химичева к основным общеотраслевым принципам действующего российского финансового права относит:

-

приоритет публичных задач в правовом регулировании финансовых отношений, сочетающихся с реализацией частных интересов граждан;

-

социальная направленность финансово-правового регулирования;

-

федерализм и равноправие субъектов в области финансовой деятельности государства;

-

единство финансовой политики и денежной системы;

-

самостоятельность органов местного самоуправления в формировании и использовании местных финансов;

-

распределение функций в области финансовой деятельности на основе разделения законодательной (представительной) и исполнительной властей;

-

участие граждан, общественных организаций в финансовой деятельности государства и органов местного самоуправления, ее контроле;

-

гласность в финансовой деятельности государства и органов местного самоуправления;

-

принцип плановости и законности финансовой деятельности54.

Следует отметить, что применительно к Таджикистану принцип федерализма теряет свой смысл, так как Таджикистан является унитарным государством. Однако остальные принципы, упомянутые Н. И. Химичевой, вполне применимы в нынешних условиях Таджикистана.

Важную роль играют принципы общегосударственного финансового контроля, так как именно они не только устанавливают основы для контрольной деятельности, но и выдвигают минимальные требования к структуре и организации контрольных органов55.

Основные принципы финансового контроля сформулированы в Лимской декларации руководящих принципов контроля. По своему содержанию эти принципы являются универсальными. Государства – участники ИНТОСАИ обязаны при создании, организации и деятельности высших органов финансового контроля учитывать те принципы, которые заложены в Лимской декларации.

Лимская декларация закрепила следующие принципы: 1. независимость; 2. объективность и компетентность; 3. гласность.

Наиболее существенным и значимым является принцип независимости контроля. В основе этого принципа заложены базовые правовые основы деятельности внешнего органа контроля. К таким основам относятся: финансовая независимость; более длительные, по сравнению с парламентами, сроки полномочий руководителей органов контроля; закрепление статуса соответствующего органа контроля в Конституции.

В свое время профессор Московского университета И. Х. Озеров отмечал: «При ведении сколько-нибудь значительного хозяйства, необходимо иметь хороший контроль, тем более он необходим в государственном хозяйстве: контроль должен быть поставлен самостоятельно, независимо, должен быть снабжен большими полномочиями»56. Существование государственного финансового контроля ученый видел возможным только при условии публичности бюджета и независимости контроля57. Академик И. И. Янжул считал, что «… независимый контроль возможен только в демократических государствах»58.

Как гласит ч. 1 ст. 5 Лимской Декларации руководящих принципов контроля, высшие контрольные органы могут выполнять возложенные на них задачи объективно и эффективно только в том случае, когда они независимы от проверяемых ими организаций и защищены от постороннего влияния. Такая независимость должна проявляется в функциональной и организационной независимости контрольного органа, которая необходима для выполнения возложенных на него задач.

Финансовая независимость предполагает утверждение отдельной строкой в государственном бюджете расходов на содержание органа государственного финансового контроля. Большинство государств мира заложили данный принцип в своих законах о счетной палате. Так, бюджет Офиса государственного аудитора Венгрии прописывается отдельной строкой в центральном бюджете. Офис государственного аудитора оформляет свои предложения для собственного бюджета и отчета о выполнении бюджета, которые должны быть представлены без изменения Правительством в Национальное собрание в рамках закона о центральном бюджете и его реализации. Бюджет Офиса государственного аудитора Венгрии должен быть составлен таким образом, что он не должен быть меньше суммы, изложенной в центральный бюджет за предыдущий год59.

Более того, Лимская Декларация руководящих принципов контроля в ч.2 ст. 7 устанавливает, что высший контрольный орган должен иметь право обращаться с просьбой о выделении необходимых финансовых средств непосредственно в государственный орган, принимающий решение о национальном бюджете.

Немаловажное значение для осуществления независимого государственного финансового контроля имеет срок полномочий членов счетной палаты. В разных государствах этот срок варьируется от 5 до 12 лет. Общепринятым является то, что срок полномочий членов счетной палаты должен превышать срок полномочий членов парламента. Так, в ФРГ срок полномочий Президента и вице-президента составляет 12 лет; он заканчивается не позднее того месяца, в котором государственные чиновники достигают предусмотренного законом предельного возраста. Президент и вице-президент по истечении срока их полномочий выходят на пенсию60. Аналогичное положение закреплено в законе об Офисе государственного аудитора Венгрии. Согласно данному закону, срок полномочий председателя и его заместителей составляет 12 лет. В отличие от Венгрии и ФРГ, Закон о Контрольно-ревизионном управлении Японии № 73 от 1947 г. устанавливает семилетний срок для комиссаров61.

Бесспорным является тот факт, что конституционное закрепление правового статуса счетной палаты гарантирует ее независимость. Если обратиться к той же Лимской Декларации руководящих принципов контроля, то в ч. 3 ст. 5 устанавливается, что учреждение высшего контрольного органа и необходимая степень его независимости должны быть заложены в Конституции, детали могут быть установлены соответствующим законом.

Исследуя правовую природу конституционного регулирования государственных органов финансового контроля, Г. Н. Андреева отмечает, что такой объем определяется рядом факторов: историческим опытом, традициями, особенностями решаемых данной страной проблем, интересами политической элиты и др.62

В некоторых конституциях посвящается всего одна краткая статья органу государственного финансового контроля63. В других странах органу государственного финансового контроля посвящается ряд статей64. В третьих странах в конституции государственному органу финансового контроля посвящается целый раздел или глава65, где детально регулируется правовой статус данного органа.

Развивая идею независимости высшего контрольного органа, Лимская декларация устанавливает, что независимость такого органа неразрывно связана с независимостью его членов. В качестве членов выступают лица, которые принимают решения за высший контрольный орган и ответственны за эти решения перед третьей стороной, – т. е. это члены руководящих коллегиальных органов или руководители единоначально управляемых высших контрольных органов.

Особое внимание заслуживает ч. 2 ст. 6 названной Декларации, которая гласит, что независимость членов высшего контрольного органа также должна быть гарантирована Конституцией. В частности, процедура их отзыва, которая также должна определяться Конституцией, не должна наносить ущерб их независимости.

Следует обратить внимание на то, что принцип независимости контроля разными исследователями интерпретируется по-разному, что и приводит к смешению понятий «аудит» и «контроль».

В научной литературе по финансовому праву можно встретить точку зрения на аудит как на вид государственного финансового контроля. Примером этого является классификация государственного финансового контроля, предлагаемая Д. А. Смирновым. Он в зависимости от видов, органов осуществляющих государственный финансовый контроль, делит финансовый контроль на: 1) контроль со стороны представительных (законодательных) органов власти; 2) контроль со стороны Президента РФ; 3) контроль со стороны исполнительных органов власти общей компетенции; 4) контроль со стороны финансово-кредитных органов; 5) ведомственный (внутриведомственный) контроль, включая внутренний финансовый аудит; 6) внутрихозяйственный (внутренний контроль)66. Хотя самим автором отмечается, что аудиторский контроль осуществляется на основе предпринимательской деятельности67.

В свою очередь А. А. Ялбулганов отмечает, что ряд исследователей при рассмотрении финансово-правовой проблематики необоснованно относят к предмету правового регулирования финансового права общественные отношения, регулируемые иными отраслями права (например, административным или предпринимательским правом)68. Он отмечает, что аудиторская деятельность является предпринимательской деятельностью, а аудиторские проверки и обязательный аудит не регулируются финансовым законодательством и не входят в предмет правового регулирования финансового права69. В обосновании своей позиции А. А. Ялбулганов указывает, что аудиторы, которые проводят такую проверку, всего лишь реализуют свои коммерческие интересы. Он также отмечает, что в этих отношениях аудиторские организации выступают стороной в договоре по оказанию аудиторских услуг, а другая сторона вольна принять ее финансовые условия или отказаться от них70.

Проводя различие между аудитом и контролем, Д. Л. Комягин указывает на их особенности. Во-первых, аудиторская проверка, в отличие от контрольных мероприятий (проверок, ревизий), не требует применения мер ответственности для ее реализации. Во-вторых, целью контроля является проверка правомерности, в том числе целевого характера использования средств бюджета. Цель аудита – оценка состояния, выявление рисков, понижающих надежность выполнения функций, в результате чего появляются не имеющие обязательного характера рекомендации71. В-третьих, аудит и контроль различаются по оформлению результатов проверки. По результатам проведенной проверки составляется акт. В акте проведенной проверки фиксируются выявленные факты, и акт подписывается на месте проверяющим и проверяемой стороной. Характерной чертой реализации мероприятий финансового контроля является то, что по результатам проверки при наличии нарушений рассматривается вопрос о применении карательных мер ответственности (дисциплинарного взыскания, наложения штрафа, передачи дела в правоохранительные органы)72. По результатам аудиторской проверки составляется «аудиторское заключение». По своей правовой природе аудиторское заключение имеет рекомендательный характер. Аудиторское заключение является более «мягким» документом, не требует обязательной реализации, т. е. оформления дополнительного представления, постановления или предписания73.

С учетом данных обстоятельств Д. Л. Комягин отмечает, что контроль и аудит могут пониматься по-разному: во-первых, как различные по целям виды контрольной деятельности, во-вторых, аудит может рассматриваться в качестве одного из видов финансового контроля и, в-третьих, наоборот, аудит включает в себя финансовый контроль74. Однако, как указывает Д. Л. Комягин75, в российском финансовом законодательстве не отражена ни одна из трех указанных позиций. В связи с этим соотношение между аудитом и контролем является неопределенным и остаются неразрешенными многочисленные коллизии между Бюджетным кодексом РФ76 (далее – БК РФ), подзаконными актами, содержащими термин «аудит» и Федеральным законом «Об аудиторской деятельности»77.

В РТ был принят Закон от 3 марта 2006 г. № 170 «Об аудиторской деятельности»78. В преамбуле этого закона установлено, что он регулирует общие, правовые, организационные основы и процесс осуществления аудиторской деятельности, возникающие между государственными органами, физическими и юридическими лицами, аудиторами и аудиторскими организациями. Часть 2 ст. 1 Закона РТ «Об аудиторской деятельности» устанавливает, что аудиторская деятельность, аудит – это ни что иное, как предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской (финансовой) отчетности у индивидуальных предпринимателей и юридических лиц. Такое определение понятия аудита полностью исключает возможность рассмотрения аудита в качестве вида государственного финансового контроля. В целях обоснования своей позиции отметим также, что в соответствии с ч. 4 ст. 1 названного Закона целью аудиторской деятельности является выражение мнения о достоверности и степени точности данных бухгалтерской (финансовой) отчетности, которая позволяет пользователю этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц. Более того, ч. 2 ст. 1 Закона устанавливает, что в сферу аудиторской деятельности и аудита не входит проверка бюджетных учреждений.

Следующим принципом финансового контроля, который заложен в Лимской декларации, является принцип объективности и компетентности. Данный принцип предполагает высокой профессиональной действий субъектов контроля. Это возможно лишь при строгом следовании законам. Не случайно законом устанавливаются квалификационные требования в отношении лиц, которые осуществляющих государственный финансовый контроль, а в некоторых странах законодательством предусмотрена аттестация и сдача экзаменов по финансовым или юридическим дисциплинам.

Еще одним принципом осуществления финансового контроля, который нашел свое отражение в Лимской декларации, является принцип гласности. В. В. Лазарев правильно отмечает, что необходима достаточная информированность общества о деятельности государственных органов, поскольку только на основе гласности возможно реальное народовластие. В содержание данного принципа входит право каждого на получение информации, затрагивающей его права и законные интересы, а в более широком плане – формирование общественного мнения о деятельности государственного аппарата79. При осуществлении государственного финансового контроля необходимо, чтобы орган осуществляющий такой контроль опубликовывал результаты проведенного контроля в СМИ. Это позволит общественности ознакомиться с содержанием документа о проведенном контроле и провести свой собственный контроль.

Таким образом, подводя небольшой итог, хотелось бы отметить, что принципы финансового контроля имеют большое значение, поскольку они выступают в качестве основополагающих начал организации и проведения финансового контроля. Международным сообществом сделан значительный вклад в этом направлении, в результате чего была принята Лимская декларация руководящих принципов контроля. Такие принципы должны быть законодательно закреплены, и при организации и проведении финансового контроля необходимо обеспечивать их неукоснительное соблюдение.

Принципы государственного финансового контроля

Государственный финансовый контроль: Понятие, принципы, органы управления.

Государственный финансовый контроль — это установленная законодательством деятельность органов государственной власти и управления всех уровней по выявлению, предупреждению и пресечению:

— ошибок и злоупотреблений в управлении государственными денежными и иными материальными ресурсами (капиталами), а также используемыми в хозяйственной деятельности и отчуждаемыми нематериальными объектами государственной собственности, влекущих прямой или косвенный финансовый и/или материальный ущерб государству;

— несоблюдения финансово-хозяйственного, в том числе бюджетного, законодательства;

— недостатков в организации систем управления (в том числе внутреннего контроля) финансово-хозяйственной деятельностью государственных органов, организаций с полным или частичным государственным участием или особо с ним связанных.

В общем и целом цель ГФК — обеспечение соблюдения принципов законности, целесообразности и эффективности распорядительных и исполнительных действий по управлению — включая стадии планирования, формирования, распределения и использования — государственными финансовыми ресурсами, материальными ценностями и нематериальными объектами, их сохранности и приумножения для выполнения функций государства.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации.

Предмет и метод государственного финансового контроля

Предметом государственного финансового контроля являются средства консолидированного государственного бюджета как на этапе их формирования, так и на этапах распределения и использования.

Метод финансового контроля можно сформулировать как комплексное, органически взаимосвязанное изучение законности, достоверности, целесообразности и экономической эффективности хозяйственных и финансовых операций и процессов на основе использования учетной, отчетной, плановой (нормативной) и другой экономической информации в сочетании с исследованием фактического состояния объектов контроля.

Принципы государственного финансового контроля

Поскольку финансовый контроль является одной из функций управления, то ему присущи общие принципы управления, на которых базируется процесс государственного управления и управления конкретным предприятием и организацией, но конечно с преломлением содержания этих принципов применительно к функции контроля.

В этой связи можно выделить следующие принципы.

Принцип плановости – он предопределяется природой организации управления и необходимостью целеполагания. В этой связи субъекты контроля проводят свою работу на основе годовых, квартальных и месячных планов проведения контрольных мероприятий.

Принцип системности означает, что при проведении контрольных мероприятий должны рассматриваться все стороны объекта контроля и вся система его взаимосвязей по вертикали и горизонтали структуры управления.

Принцип непрерывности означает, что все объекты контроля (управляемая система) подлежат постоянно осуществляемому субъектами контроля (управляющей системой) предварительному оперативному и периодическому последующему контролю в сроки, установленные исходя из условий, характера и свойств их деятельности. Это обеспечивает постоянное наблюдение за ходом выполнения планов и заданий, принятие мер по корректировке деятельности по мере выявления отклонений от регламентированных значений (условий).

Принцип законности обусловлен Конституцией Российской Федерации, предусматривающей, что государство, все его органы (в том числе и контрольные) действуют на основе законности, обеспечивают охрану интересов общества и граждан. Органы финансового контроля, их должностные лица при исполнении своих обязанностей должны соблюдать Конституцию Российской Федерации и российские законы.

Принцип объективности предопределяет правильное, полное и объективное объяснение результатов контроля на основе сопоставления содержания проверенных фактов с законами, основными положениями, инструкциями и распоряжениями руководящих органов, регулирующими проверяемую деятельность и действия должностных лиц при ее выполнении.

Принцип независимости устанавливает недопустимость какого-либо силового, материального или морального воздействия на субъект контроля.

Принцип гласности вытекает из сущности контроля, осуществляемого в интересах государства. Результаты контроля доводят до сведения коллектива, чья деятельность проверялась, вышестоящих органов управления, а также в необходимых случаях — до средств массовой информации. Гласность результатов контроля и принятых по ним решений мобилизует на устранение выявленных отрицательных факторов и обеспечение успешного выполнения возложенных на них обязанностей, воспитывает их в духе соблюдения действующих законов и положений.

Принцип эффективности (действенности) контроля проявляется в своевременности и полноте выявления отклонений от заданного, их причин и виновников, а также оперативности в исправлении допущенных отрицательных результатов и обеспечении возмещения нанесенного материального ущерба.

В Российской Федерации государственный финансовый контроль осуществляют Счетная палата Российской Федерации, Министерство финансов Российской Федерации, федеральное казначейство, Федеральная служба по финансовому мониторингу, Федеральная служба финансово-бюджетного надзора, находящиеся в ведении Министерства финансов РФ, Федеральная налоговая служба, Банк России, Федеральная служба по финансовым рынкам, Федеральная таможенная служба, контрольно-ревизионные службы федеральных органов исполнительной власти и др.

Ведущим органом государственного финансового контроля исполнительной власти является Министерство финансов РФ. В его состав входят различные контролирующие службы.

Одна из главных ролей при осуществлении финансового контроля отводится Федеральной службе финансово-бюджетного надзора. Специалисты Службы проводят ревизии и проверки финансово-хозяйственной деятельности предприятий и организаций, использующих средства федерального бюджета. Они контролируют целевое использование бюджетных средств, осуществляют встречные проверки предприятий и организаций — контрагентов ревизуемого хозяйствующего субъекта, контролируют эффективность использования бюджетных средств, следят за соблюдением требований бюджетного законодательства Российской Федерации получателями финансовой помощи из федерального бюджета, гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций и т.п.

Федеральная служба по финансовому мониторингу осуществляет функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и координирует деятельность в этой сфере иных федеральных органов исполнительной власти.

Федеральное казначейство контролирует соблюдение действующего законодательства в области исполнения федерального бюджета и бюджетов федеральных внебюджетных фондов по доходам и расходам. В субъектах Российской Федерации могут быть созданы собственные казначейские органы для осуществления контроля за исполнением территориальных бюджетов.

К органам государственного финансового контроля относятся также органы, осуществляющие налоговый контроль. Это в первую очередь Федеральная налоговая служба. Инспекции этой службы ведут учет налогоплательщиков, проводят налоговые проверки по соблюдению налогового законодательства, контролируют полноту и своевременность перечисления налогов в бюджеты всех уровней бюджетной системы.

Определенные полномочия по осуществлению государственного финансового контроля в соответствии с Налоговым и Таможенным кодексами Российской Федерации имеют таможенные органы, обеспечивающие поступление примерно третьей части доходов федерального бюджета

Специально созданная в соответствии с Федеральным законом РФ от 11 января 1995 г. № 4-ФЗ Счетная палата РФ является постоянно действующим органом финансового контроля, образованным Федеральным Собранием и подотчетным ему.

Добавить комментарий