Принтер это основное средство или материалы

Содержание

Из чего состоят жалюзи?

Устройство механизма жалюзи горизонтального и вертикального типов похожи между собой. Конструктивное их отличие в расположении ламели, также есть несколько отличий в способах монтажа.

Жалюзи представляют собой единую конструкция, которая состоит из следующих элементов и частей:

- Карниз — это основа крепления конструкции. Часто изготавливается из алюминия, пластика или дерева. Пластик под весом ламелей способен со временем прогибаться. Это самый ненадежный материал. Карниз производят уже с механизмом управлению жалюзи.

- Ламели — это полоски, которые защищают помещение от прямых солнечных лучей. Изготавливаться они могут из алюминия, пластика, ткани и дерева. Именно по расположению и виду ламелей жалюзи подразделяют на горизонтальный, вертикальный, рулонный и защитный типы. Соединяясь между собой, полоски образуют единое полотно, а за счет механизма управления они способны регулировать просветы, контролируя уровень освещенности комнаты.

- Бегунки — это элементы, на которые подвешиваются ламели. На бегунки стоит обратить внимание, поскольку даже малейший дефект способен привести к сложностям передвижения ламели.

- Вертикальные жалюзи часто имеют грузики. Они располагаются в нижней части полосок, за счет чего не раскачиваются, а ровно вият в нужном положении.

- Цепочки для управления располагаются сбоку конструкции, свисая с карниза. Благодаря им можно регулировать положение ламели и световой поток в помещении.

- Бечевки для управления — это части, отвечающие за сдвижение и раздвижение ламелей.

При покупке жалюзи стоит обращать внимание на качество всех составных частей, поскольку от этого зависит стабильность работы устройства в целом. Как отремонтировать жалюзи?

Поломки вертикальных жалюзи и способы ремонта

Зачастую вертикальные жалюзи устанавливают в рабочих помещениях. Чтобы на работе не испытывать дискомфорта от чрезмерной освещенности, нужно знать, как починить вертикальные жалюзи. Для этого следует ознакомиться с самыми распространенными поломками:

- обрыв цепочки;

- обрыв веревки;

- поломка механизма крепления ламели к карнизу;

- неисправность бегунков;

- порча шнура управления.

С такими проблема вполне реально справиться самостоятельно.

Ремонт вертикальных жалюзи нужно проводить поэтапно. Если оборвалась цепочка, которая соединяет ламели между собой, то следует приобрести новую, не забыв заранее измерить ширину жалюзи. После этого требуется вытащить старый элемент, заменив его на новый.

Если проблема в том, что цепочка деформировалась по причине длительной эксплуатации, то рекомендуется открыть боковую крышку карниза, чтобы демонтировать шестеренку. Затем устраняется сломавшаяся цепочка, на ее место надевается новая шестеренка. Все элементы возвращаются в исходные положения.

Отремонтировать вертикальные жалюзи можно и в том случае, если сломалось плечико, которое соединяет карниз с ламелями. Необходимо заранее приобрести новый элемент, после чего демонтировать сломанное плечико и на нитку пришить купленное.

Частой проблемой считается поломка бегунков. Для их ремонта потребуется снять шнур управления, чтобы был доступен сам механизм. После этого нужно раскрутить механизм и убрать негодный бегунок, отодвинув дистанции. Теперь следует продеть в новый бегунок свободную дистанцию, затем вставить его в карниз, нанизав на вал. Механизм закрывается и шнур устанавливается на место.

Если проблема кроется в шнуре управления, то первым действием является проверка на целостность. Дело может быть в ослаблении натяжения. Для устранения поломки достаточно будет подтянуть шнурок. В случае, когда шнур все же оборвался, его нужно измерить и приобрести такой новый. После этого следует продеть новый элемент сначала через боковую крышку карниза, потом через бегунки. В завершение шнур фиксируется.

Ремонт жалюзи своими руками не представляет собой ничего сложного.

Поломки и ремонт горизонтальных конструкций

Горизонтальные жалюзи пользуются спросом для оформления жилых помещений. Важно знать, с какими проблемами можно столкнуться и как отремонтировать горизонтальные жалюзи.

Если ламели перестали поворачиваться вокруг своей оси, то, скорее всего, вышли из строя нижние фиксаторы или крючки. Чтобы заменить эти элементы, потребуется сначала приобрести новые с учетом размера имеющихся. Для замены необходимо демонтировать сломанную часть, для чего нужно держать одной рукой поворотный механизм, а другой установить новую деталь на соответствующее место. В завершение в новый элемент устанавливается трость.

Если разорвался шнур на горизонтальных жалюзи, то, чтобы отремонтировать горизонтальные жалюзи своими руками, потребуется сначала купить новый. После этого устраняется сломанный элемент, а для замены вдевается сквозь подъемный механизм новый шнур так, чтобы он проходил в результате между железным цилиндром и валиком из пластика. Затем шнурок нужно вдеть в нижнее отверстие пластиковой корзинки там, где зафиксирована лесенка. При этом шнур следует продеть и между лесенкой. Со вторым отрезком шнура проделывается то же самое, только его нужно пропустить в ближнее отверстие ламелей. С помощью большой иглы, в которую нужно вдеть шнур, продевают его во все отверстия в полосках жалюзи, при этом не вдевая в лесенку с обеих сторон. Новый шнурок будет обвивать лесенку в зигзагообразном порядке. Осталось в нижней части конструкции продеть иглу со шнуром сквозь заглушку и завязать узлом. То же самое следует проделать и со вторым шнурком.

Если жалюзи не работают в нужном режиме, скорее всего, сломался подъемно-поворотный механизм. Такой ремонт горизонтальных жалюзи непростой, поскольку предстоит сначала запомнить расположение всех элементов конструкции, и только после производить замену поврежденного механизма. Здесь следует снять по бокам карниза заглушки. После края разжимаются и пассатижами вытаскивается вал, благодаря которому крепится поворотный механизм. Затем разъединяется вал и механизм, вытаскивается шнур, развязываются концы внизу. Вставляются концы шнурка в новый механизм, после чего его нужно пропустить между цилиндром и валиком. Новая деталь фиксируется, жалюзи собирается в обратном порядке.

Неисправности рулонных штор и их ремонт

Рулонные шторы тоже имеют свойство ломаться. Если было повреждено полотно жалюзи, то лучшим решением будет его замена. Каркас конструкции лучше всего смотрится с оригинальным полотном, поэтому рекомендуется приобрести новую систему.

Если вышел из строя поднимающий механизм, то ремонт рулонных штор требует открытия кассеты и демонтаж полотна с валика, чтобы было легче устранить неисправность. В случаях, когда требуется заменить порвавшийся шнур, нужно приобрести новый такой элемент, после чего вскрыть кассету и произвести его замену.

Когда полотно стало прилегать слишком плотно к окну, рекомендуется проверить направляющие и груз внизу шторы. Если поломка кроется в фиксации штор к раме, систему следует демонтировать и подобрать оптимальный тип крепления.

Ремонт любых жалюзи не потребуется, если правильно использовать солнцезащитные системы, и при покупке проверять качество всех составляющих конструкции. Стоит отметить, что дешевые жалюзи не прослужат долго, поэтому нецелесообразно следовать ложной экономии. Важно покупать изделия с гарантией, что позволит сэкономить на ремонте у специалистов.

Причины выхода жалюзи из строя раньше срока

Какую причину указывают при составлении акта списания:

- Изношенность имущества в силу выхода из строя отдельных элементов (каркаса, ламелей, раздвижного механизма), не подлежащих восстановлению. Хрупкая конструкция при неправильной эксплуатации способна сломаться раньше обозначенного периода функционирования. Материалы, используемые при производстве современных конструкций призванных создать комфорт посетителям и служащим, влияют на качество конструкции, а значит и на срок эксплуатации. Применение некачественных материалов, используемые недобросовестными производителями, приводит к преждевременному выходу из строя жалюзи.

- Морально устаревшая конструкция, не отвечающая эстетическим требованиям помещения. Если сделан современный ремонт, после которого вертикальные жалюзи, смотревшиеся в предыдущем оформлении органично, выбиваются в нынешнем интерьере.

- Намеренные и непреднамеренные агрессивные действия, приведшие к негодности имущества, в результате чего жалюзи не поддаются восстановлению.

- Нецелесообразность расходования средств на дорогостоящий ремонт конструкции, который невыгоден предприятию. Неэффективность восстановительных работ подтверждается аргументированным пояснением.

- Гигиенические требования по обеспечению нормальных условий, подтвержденные заключениями соответствующих органов (предписание санэпидемстанции). В детских учреждениях строго следят за применением исправных конструкций, поэтому, руководствуясь предписанием контролирующего органа, можно списать жалюзи без проблем.

- Износ тканевых фрагментов, не подлежащих замене, приводящих к инсоляции поверхностей в комнате. Раздражающее солнечное облучение вредит здоровью сотрудников, пациентов, посетителей, а также приводит к выцветанию поверхностей обстановки в помещении (мебели, ковров, обоев).

- Окончание срока годности.

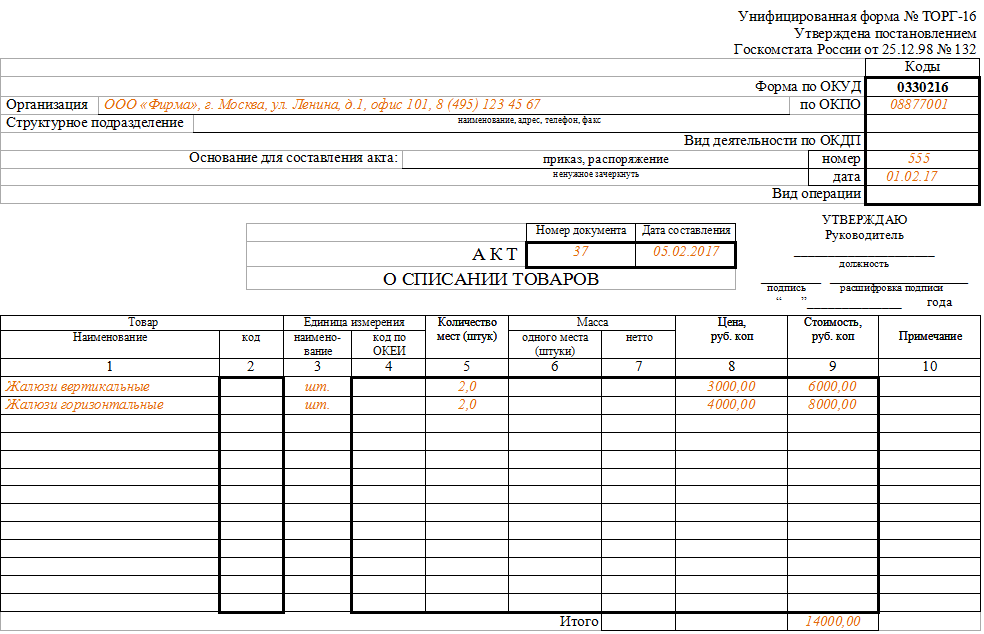

Как составить акт на списание?

Жалюзи представляют собой товарно-материальные ценности и являются собственностью организации. Если товар в результате утраты качества, брака, поломки не может использоваться на предприятии, то для подтверждения факта списания документально составляется акт по установленной форме ТОРГ-16. Списание по другим основаниям оформляется в произвольной форме с учетом принятых в компании норм делопроизводства.

Образец акта на списание жалюзи

Для оценки состояния жалюзи собирается комиссия, в составе которой состоит руководитель организации, главный бухгалтер, материально-ответственные за объект сотрудники. Глава предприятия утверждает состав комиссии и на основании акта списания издает приказ.

Документ составляют в трех экземплярах, один из которых остается в бухгалтерии, второй передается руководителю, списавшему жалюзи, третий предается материально-ответственному лицу.

Акт списания служит для внесения соответствующей записи в бухгалтерские книги учета, основанием выбытия материала с баланса предприятия. В бюджетных компаниях при подписании акта могут участвовать представители санитарного надзора.

Скачать бланки документов

- Акт о списании товаров

- Акт о списании основных средств

- Акт о списании малоценных и быстроизнашивающихся предметов

Бухгалтерская пресса и публикации 2008

Вопрос: Организация приобрела жалюзи на окна. В счете-фактуре стоимость жалюзи определена исходя из общего метража. После установки на окна стоимость жалюзи на каждое маленькое окно составила менее 100 МРОТ, а на большое — более 100 МРОТ. Как отразить в учете расходы на приобретение жалюзи? Если учитывать их как основное средство, то какими нормами амортизационных отчислений руководствоваться?

Ответ: Принятие к бухгалтерскому учету имущества, используемого в качестве средств труда при производстве продукции (работ, услуг) либо для управления организацией, осуществляется в соответствии с правилами бухгалтерского учета. Согласно нормам раздела «Основные средства» Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.98 N 34н), а также раздела 2 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 (утв. Приказом Минфина РФ от 03.09.97 N 65н) для принятия на баланс организации имущества в качестве объекта ОС необходимо учитывать как его стоимостную оценку, так и срок полезного использования.

В соответствии с п.2.1 ПБУ 6/97 основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету.

При этом необходимо обратить внимание на правило, закрепленное в пп.»б» п.50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, согласно которому руководитель организации имеет право установить меньший лимит стоимости предметов для принятия к бухгалтерскому учету в составе средств в обороте. Методы оценки отдельных видов имущества и обязательств как элемент учетной политики утверждаются приказом или иным письменным распоряжением руководителя организации (п.8 настоящего Положения).

Если в организации используется общеустановленный лимит стоимости средств в обороте, то приобретенные жалюзи в зависимости от стоимости их приобретения и срока полезного использования принимаются на учет в качестве либо объекта основных средств (свыше 100 ММРОТ), либо малоценных и быстроизнашивающихся предметов (менее 100 ММРОТ) с последующим погашением стоимости путем начисления износа в общеустановленном порядке. В соответствии с п.п.48, 51 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ стоимость основных средств организации, а также переданных в производство или эксплуатацию малоценных и быстроизнашивающихся предметов погашается путем начисления амортизации. Способы начисления амортизации и подробный порядок их расчета изложены: для МБП — в разделе V Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98″ (утв. Приказом Минфина РФ от 15.06.98 N 25н); для основных средств — в разделе 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 (утв. Приказом Минфина РФ от 03.09.97 N 65н). Суммы начисленной амортизации по основным средствам и МБП, согласно пп.»х» п.2 и п.6 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утв. Постановлением Правительства РФ от 05.08.92 N 552, ред. от 11.09.98), включаются в себестоимость продукции (работ, услуг). Необходимо при этом учитывать, что для целей налогообложения согласно пп.»х» п.2 Положения о составе затрат в себестоимость продукции включаются амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке. Поэтому независимо от выбранного в бухгалтерском учете способа амортизации для целей налогообложения прибыли начисление амортизационных отчислений по основным средствам следует производить от первоначальной стоимости по Единым нормам, утвержденным Постановлением Совмина СССР от 22.10.90 N 1072, поскольку в настоящее время иные нормы амортизационных отчислений законодательством не предусмотрены. При этом жалюзи в целях определения норм износа, по нашему мнению, можно отнести к группе «Производственного и хозяйственного инвентаря и других принадлежностей».

22.06.99 Т.А.Ашомко

Центр исследований

проблем налогообложения

и бухгалтерского учета

Жалюзи — это основное средство или материальные запасы?

Следует определить, что же все-таки относится к основным средствам. Определяющим нормативным документом является положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 № 26н. Основные средства — это здания и сооружения, машины и оборудование, приборы и устройства, вычислительная техника, транспортные средства, инструмент, инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и другие соответствующие объекты. Основным средством является такой актив, который одновременно отвечает всем четырем критериям:

- он должен использоваться организацией при осуществлении ее деятельности, будь то производство продукции, оказание услуг, выполнение работ и т. д. или же в целях управленческой деятельности;

- срок использования актива должен быть более 12 месяцев;

- объект приобретен не для перепродажи;

- использование объекта способствует получению организацией дохода.

Жалюзи в организации могут служить либо в качестве инвентаря, либо прочего объекта.

Относительно первого критерия для отнесения объекта в состав основных средств, жалюзи могут использоваться для целей управленческих нужд, если они установлены, например, в офисе управленческой структуры. Жалюзи могут быть установлены в производственных цехах, в помещениях, предусмотренных для оказания услуг клиентам организации. Применение жалюзи носит экономически обоснованный характер. Каковы бы были условия труда работников производственного помещения или офиса, если бы в окна попадало слишком много солнечного света? Излишний солнечный свет не может способствовать созданию комфортных условий труда. В иных случаях необходимость установки жалюзи обоснована тем, чтобы происходящее вне помещения не отвлекало работающих от рабочего процесса или необходимостью обеспечения комфортных условий труда. Даже при создании благоприятного имиджа организации использование жалюзи имеет свое полезное значение. Таким образом, не возникает сомнений в целесообразности использования данного светозащитного устройства в производственной или управленческой деятельности организации.

Жалюзи определенно будут использоваться более 12 месяцев. Два критерия по отнесению жалюзи к объекту основных средств у нас выполняются.

Если организация установила жалюзи для использования по целевому назначению, значит, их перепродажа не предполагается. Значит, и условия третьего критерия соблюдены.

Создавая благоприятные условия, установка жалюзи влияет на повышение производительности труда, тем самым способствует увеличению дохода организации. Повышается привлекательность помещений для обслуживания клиентов, приема посетителей, тем самым жалюзи способствуют привлечению дополнительных клиентов, что, в свою очередь, сказывается на доходности. Это значит, выполняется и четвертый критерий отнесения жалюзи к основным средствам.

Из этого следует, что жалюзи можно принять к учету как основное средство.

Как нужно учитывать основные средства, прочтите в статье «01 счет в бухгалтерском учете (нюансы)».

Но есть еще один момент — стоимость данного актива. В учетной политике организация самостоятельно устанавливает лимит стоимости единицы объекта, при превышении которого предмет будет учитываться как основное средство. Лимит устанавливается в сумме 40 000 руб. Актив, отвечающий всем вышеуказанным критериям отнесения к основным средствам, но стоимостью, не превышающей утвержденный лимит, можно учитывать в качестве материально-производственного запаса (МПЗ). Если стоимость наших жалюзи оказалась в пределах установленного лимита, то их следует учитывать как запас. Следует отметить, что расходы на установку жалюзи нужно включить в их фактическую себестоимость.

Пример

Организация приобрела у поставщика жалюзи стоимостью 7 080 руб. (в том числе НДС 1 080 руб. 00 коп.). Расходы по монтажу жалюзи составили 354 руб. (в том числе НДС 54 руб. 00 коп.). Лимит отнесения запасов к МПЗ установлен в размере 40 000 руб.

Фактическая себестоимость жалюзи составит 6 300,00 руб. (6000,00 + 300,00). Организация приняла жалюзи на учет в качестве МПЗ и составила следующие проводки:

- Дт 10 Кт 60 — 6300,00 руб. — жалюзи приняты на учет;

- Дт 19 Кт 60 1 134,00 руб. — отражен выставленный поставщиком НДС

- Дт 20 (26, 44…) Кт 10 — 6 300,00 руб. — стоимость установленных жалюзи списана в расходы.

Подробно об учете материалов изучите в статье «Счет 10 в бухгалтерском учете (нюансы)».

Добавить комментарий