Приходный кассовый ордер

Содержание

- Особенности приходного кассового ордера

- Последовательность заполнения приходного кассового ордера

- Видео: Для чего нужен приходно-кассовый ордер?

- Оформление кассовых документов: ПКО, РКО, кассовая книга

- Кассовые документы

- Приходный и расходный кассовый ордер: образец заполнения

- Когда заполняется Приходный кассовый ордер (ПКО)?

- В каких случаях заполняется Приходный кассовый ордер?

- Порядок заполнения Приходного кассового ордера

- Когда заполняется Расходный кассовый ордер (РКО)?

- В каких случаях заполняется Расходный кассовый ордер?

- Порядок заполнения Расходного кассового ордера

- Образец заполнения Расходного кассового ордера (РКО)

- Журнал регистрации Приходного кассового ордера (ПКО) и Расходного кассового ордера (РКО)

- Порядок заполнения вкладного листа журнала регистрации ПКО и РКО

- Интересные статьи:

08.12.2016 Бухгалтерия

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это «Приложение». Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

Оформление кассовых документов: ПКО, РКО, кассовая книга

Бух учет

Все про бухгалтерский и налоговый учет

Касса 0

Кассовые документы должны оформлять все организации, включая малые предприятия, а вот ИП могут не составлять кассовую книгу, оформлять ПКО и РКО. Правильное и своевременное оформление кассовых документов — это обязанность каждой организации.

Кассовые документы

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

Приходный кассовый ордер

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

Расходный кассовый ордер

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам.

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

Ответственность

За несвоевременное отражение кассовых операций предусмотрена налоговая и административная ответственность.

Налоговая ответственность

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Бизнес и учет

Метки: кассовая дисциплина

Приходный и расходный кассовый ордер: образец заполнения

Вход / Регистрация Прислать статью Прислать статью

- Вход

- Регистрация

- Менеджмент

- HR

- Маркетинг

- Продажи

- Финансы

- Саморазвитие

- Старт бизнеса

24 октября 2017 в 12:02 19972 Поделиться 0 Поделиться 0 Поделиться

Коновалова Светлана Профессиональный бухгалтер, налоговый консультант, владелец и руководитель аутсорсинговой компании «Бизнес Гарант» Приходные и расходные ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации — приход или расход — существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Коновалова Светлана Профессиональный бухгалтер, налоговый консультант, владелец и руководитель аутсорсинговой компании «Бизнес Гарант» Приходные и расходные ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации — приход или расход — существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

Он составляется по унифицированной форме № КО-1 в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Приходный кассовый ордер состоит из двух блоков:

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

Приходный кассовый ордер мы заполняем при:

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

Порядок заполнения Приходного кассового ордера

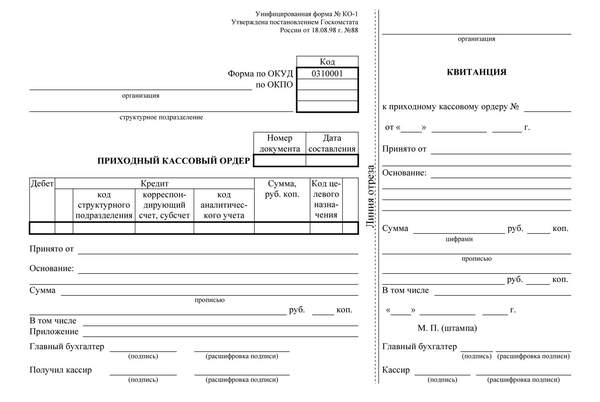

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном .

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. приходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Дебет» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Кредит» может быть один из следующих бухгалтерских счетов:

75 «расчеты с учредителями» — при взносе учредителями доли в уставном капитале;

51 «расчетные счета» — при снятии денежных средств с расчетного счёта;

71 «расчеты с подотчетными лицами» — при возврате неиспользованного аванса от работника;

62 «расчеты с покупателями и заказчиками» — при поступлении оплаты от покупателя в кассу организации;

90.1 «выручка от продаж» — при оприходовании выручки за смену с применением контрольно-кассовой техники.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-«.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Принято от» прописывается полностью либо ФИО вносителя в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО вносителя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для внесение денежных средств: взнос в уставный капитал, выручка от продаж, получение наличных из банка, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма вносимых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части ПКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп. Если сумма включает НДС, то пишется «включая НДС, процентная ставка НДС и сумма НДС».

В поле «Приложение» вписываются первичные документы, на основании которых вносятся деньги.

В двух нижних строчках ставятся подписи кассира и главного бухгалтера.

Блок «Квитанция» заполняется аналогично блоку «Приходный кассовый ордер». Ставится печать, отрывается по линии и отдается вносителю.

Нажмите для увеличения

Пустой бланк ПКО можно скачать здесь

Когда заполняется Расходный кассовый ордер (РКО)?

По аналогии с приходным кассовым ордером, расходный кассовый ордер заполняется в случае когда деньги необходимо получить в кассе организации. РКО составляется по унифицированной форме № КО-2 в единственном экземпляре и хранится в кассовой книге организации.

Расходный кассовый ордер составит только из одного блока — самого расходного кассового ордера. Подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Выписывать расходник можно как вручную, так и с помощью компьютера. Исправления в расходном ордере не допускаются. Если Вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

В каких случаях заполняется Расходный кассовый ордер?

Расходный кассовый ордер мы заполняем при:

- необходимости выдачи подотчетным лицам на закупку необходимых товаров или материалов для организации;

- выдаче подотчетным лицам на личные и командировочные расходы;

- сдаче наличных денежных средств в банк на расчетный счёт организации;

- выплате заработной платы (аванса) сотрудникам наличными в кассе;

- выплате дивидендов учредителям.

Порядок заполнения Расходного кассового ордера

Теперь рассмотрим пошагово как правильно заполнить расходный кассовый ордер.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном .

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. расходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Кредит» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Дебет» может быть один из следующих бухгалтерских счетов:

70 «расчеты по заработной плате» — при расчетах с работниками организации наличными денежным средствами;

51 «расчетные счета» — при внесении денежных средств на расчетный счёт из кассы организации;

71 «расчеты с подотчетными лицами» — при выдаче работнику аванс на нужды предприятия или командировочные расходы;

60 «расчеты с поставщиками и подрядчиками» — при оплате поставщикам наличными денежными средствами.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-«. Либо при полных рублях копейки можно не указывать.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Выдать» прописывается полностью либо ФИО того, кому выдаются наличные в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО получателя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для выдачи денежных средств: выплата дивидендов, оплата поставщику, инкассация, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма выдаваемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

В поле «Приложение» вписываются первичные документы, на основании которых выдаются деньги (накладная, договор, доверенность, заявка, служебная записка и т.п.).

Ниже идет две строки с подписями руководителя и главного бухгалтера.

Ниже подписей идет раздел, заполняемый тем, кто получает наличные в кассе.

В поле «Получил» прописывается сумма получаемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

Ставится дата получения наличных денег и подпись.

В поле «По» указываются реквизиты документа, удостоверяющего личность того, кто получает деньги в кассе.

В последней строчке ставится подпись кассира, выдавшего наличные.

Образец заполнения Расходного кассового ордера (РКО)

Нажмите для увеличения

Пустой бланк РКО можно скачать здесь

Журнал регистрации Приходного кассового ордера (ПКО) и Расходного кассового ордера (РКО)

Все ПКО и РКО регистрируются в журнале регистрации приходных и расходных кассовых ордеров по форме № КО-3.

Журнал состоит из обложки и вкладных листов, в которых происходит регистрации кассовых ордеров.

Порядок заполнения титульного листа журнала регистрации ПКО и РКО.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном .

В поле «год» указывает год, в котором ведется этот журнал. Например, 2017 год.

Прописываем должность — кассир, бухгалтер, руководитель. И ставим ФИО ответственного лица.

Порядок заполнения вкладного листа журнала регистрации ПКО и РКО

Вкладной лист разделен на 2 части — приходные и расходные кассовые документы. Первые четыре графы слева (1-4) приходные документы, четыре графы справа (5-8) — расходные.

В 1 и 4 графах указывается дата выдачи ПКО или РКО.

В 2 и 6 графах номер документа по порядку.

В 3 и 7 графах сумма полученных/выданных денег.

В графе 4 и 8 указывается от кого и за что получено (кому и на что выдано).

Автоматизация бухгалтерии для любого бизнеса Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам: рассчитает налоги создаст счета заполнит декларации отправит в налоговую и фонды Эксклюзивно для читателей «Делового мира» Месяц полного доступа бесплатно 🙂 В избранное Подписывайтесь на наш Дзен-канал: zen.yandex.ru/delovoymir.biz Поделиться 0 Поделиться 0 Поделиться  Профессиональный бухгалтер, налоговый консультант, владелец и руководитель аутсорсинговой компании «Бизнес Гарант» Полное бухгалтерское обслуживание для ИП и ООО Попробовать бесплатно Полезные статьи

Профессиональный бухгалтер, налоговый консультант, владелец и руководитель аутсорсинговой компании «Бизнес Гарант» Полное бухгалтерское обслуживание для ИП и ООО Попробовать бесплатно Полезные статьи

к вам на почту Подпишитесь на рассылку Подписаться! Обсуждения Комментарии Публикации +3 Руководитель агентства по поиску и подбору персонала «Ваш статус» +3 Бизнес-тренер, коммерческий директор «Анкер ДВ» +2 Бизнес-консультант, писатель Генеральный директор PR-агентства «Zebra Company» PR первого лица компании

Современные тенденции развития бизнеса показывают, что он обретает Генеральный директор «Основа Сервис Групп» Об инновациях в зрелых компаниях

Каждому жизненному циклу компании присущи лучшие и худшие практики. Руководитель Центра Делового Обучения «Сфера» Поиск новых возможностей для компании — важнейшая повседневная

Труд собственника и руководителя разноплановый: приходится быть и Деловой мир

в социальных сетях Следите за новостями бизнеса в Подписывайтесь

на наш Дзен-канал Полезные статьи

к вам на почту Подпишитесь на рассылку Подписаться! Использование материалов сайта возможно только при условии размещения активной ссылки на источник — «Деловой мир». Прислать статью По всем вопросам пишите на

Добавить комментарий