Порядок возмещения НДС

Содержание

Требования к банковской гарантии и договору поручительства

Гарантия банка должна быть безотзывной и непередаваемой. Срок действия банковской гарантии должен истекать не ранее чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма НДС к возмещению. Кроме того, гарантия должна допускать бесспорное списание средств со счета компании, если она не исполнит требование об уплате. Выдать гарантию может только банк, включенный в соответствующий перечень кредитных организаций, который ведется Минфином России.

Сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме суммы налога, заявляемой к возмещению.

Вместо оформления банковской гарантии компания может заключить договор поручительства. В условиях договора должно быть прописано, что поручитель обязуется вернуть в бюджет сумму налога, возмещенную в ускоренном порядке. Разумеется, в том случае, если решение о возмещении суммы НДС в ускоренном порядке будет отменено полностью или частично. (пп. 5 п. 2 ст. 176.1 НК РФ).

К поручителям установлены серьезные требования. В том числе, поручителем может быть только российская организация, у него не должно быть налоговой задолженности и др.

Порядок рассмотрения заявления

Чтобы воспользоваться ускоренным порядком возмещения НДС, не позднее пяти дней с момента представления декларации по НДС к возмещению фирма должна подать в налоговую инспекцию соответствующее заявление.

Инспекция принимает решение в течение пяти рабочих дней со дня подачи заявления. Решение может быть положительное, если нарушения не выявлены, или отрицательное, если есть нарушения.

В случае положительного решения на следующий день после принятия решения налоговая инспекция направляет поручение на возврат НДС в территориальный орган Федерального казначейства. А он в свою очередь течение пяти дней должен вернуть указанную сумму налогоплательщику.

Если у компании есть задолженность по налогам, пеням и штрафам, сумма к возврату будет уменьшена на эту сумму.

Если сумма НДС, возвращенная фирме, оказалась больше той, которая должна быть возмещена по результатам камеральной проверки, решение о возврате или зачете отменяется. В течение пяти дней после получения требования о возврате налога фирма обязана перечислить его в бюджет. Кроме того, придется еще уплатить проценты за пользование бюджетными средствами, исходя из двукратной ставки рефинансирования Банка России, действовавшей в тот период (п. 17 ст. 176.1 НК РФ).

Читайте в бераторе

Как применить заявительный порядок НДС

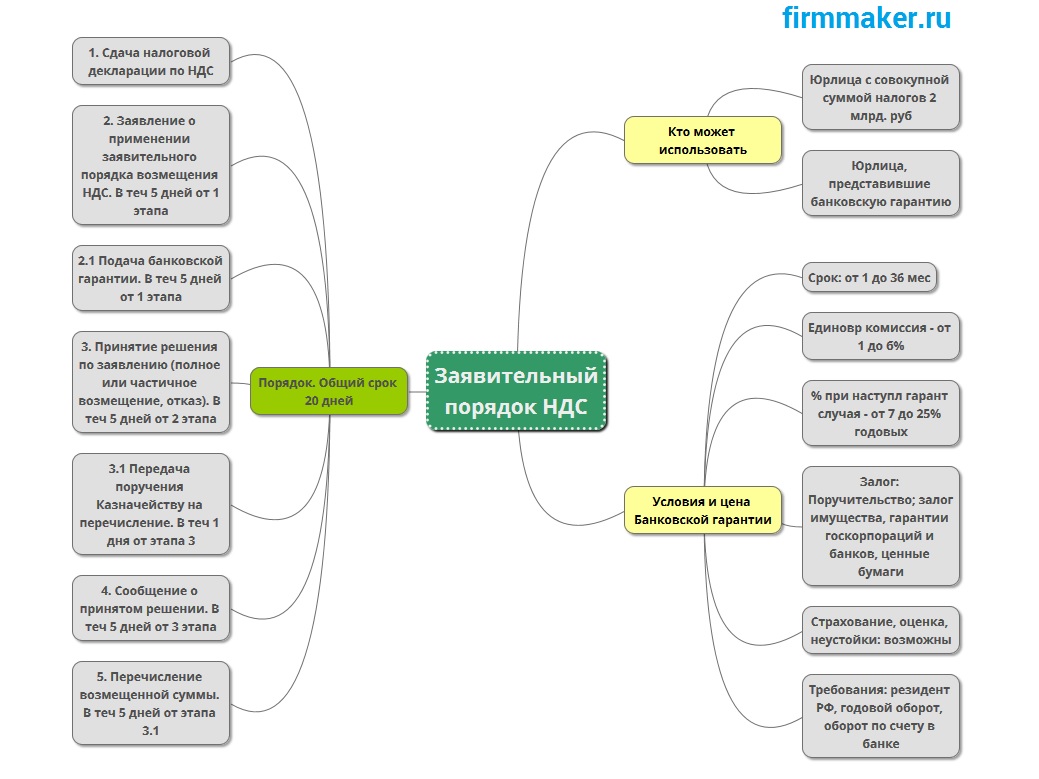

Кто может воспользоваться ускоренным возмещением НДС

Налогоплательщики1 — юридические лица, у которых совокупная сумма налогов — НДС, акцизов, налога на прибыль и НДПИ (кроме сумм налогов, уплаченных организацией на таможне и в качестве налогового агента), уплаченная за три календарных года, предшествующих году подачи заявления о возмещении налога, составляет не менее 2 млрд. руб. (ст. 176.1 НК РФ).

Внимание! до 1 января 2016 года лимит суммы налогов был 10 млрд. рублей., до 1 июля 2017 был 7 млрд. рублей.

Налогоплательщики2 — юридические лица, которые одновременно с декларацией по НДС представили в налоговую инспекцию действующую банковскую гарантию. Эта гарантия должна предусматривать уплату банком суммы НДС, излишне возмещенного организации (если такая сумма будет выявлена по результатам камеральной проверки). Если организация применяет заявительный порядок к части суммы НДС, указанной в декларации к возмещению, она вправе представить банковскую гарантию только на эту часть налога.

Суть такого заявительного порядка в том, что налогоплательщик может получить сумму налога до окончания камеральной налоговой проверки и тем самым избежать зависания денег между бюджетом и счетами организации. Обычно необходимость в таком возмещении возникает:

- торговых компаний в случае окончания срока годности продукции и снятии ее с продажи.

- торговых компаний, продающих продукцию по ставке 0%, 10% и закупающих товары по ставке 20%;

- предприятий, которые продали в отчетном периоде меньше товаров, чем приобрели, или у производителей, которые получили доход от реализации своей продукции, меньший, чем понесенные затраты.

Порядок и сроки ускоренного возмещения НДС

В общем порядке после подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Срок проведения проверки ограничен 3 месяцами (пункт 1 ст. 176 и статья 88 НК). Всего на выплату утвержденной после проверки суммы возмещения по НДС отводится 3 месяца и 12 дней после подачи декларации и заявления налогоплательщиком. Заявительный порядок отличается от общего.

В течение 5 (пяти) дней после подачи налоговой декларации по НДС подается заявление о применении заявительного порядка возмещения налога.

Налогоплательщики2 представляют вместе с налоговой декларацией действующую банковскую гарантию. Она гарантирует уплату в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично, пункт 2 статьи 176.1 Налогового кодекса РФ. Банковская гарантия должна отвечать требованиям, указанным в пункте 6 данной статьи Кодекса. Банковскую гарантию могут предоставить только банки, соответствующие критериям статьи 74.1 Налогового кодекса РФ. Перечень таких банков размещается на сайте Минфина России в подразделе «Налоговая и таможенно-тарифная политика» раздела «Налоговые отношения». Банковские гарантии, выданные филиалами банков, которые внесены в этот перечень, тоже должны приниматься налоговыми инспекциями, письмо ФНС России от 15 июня 2010 г. № ШС-37-3/4049. Местонахождение филиала банка значения не имеет, письмо Минфина России от 21 октября 2010 г. № 03-07-11/415. Банковская гарантия предоставляется не позднее пяти дней со дня подачи декларации. Проверить факт выдачи можно по реестру банковских гарантий.

В течение 5 (пяти) дней с момента подачи заявления налоговый орган принимает решение о возмещении НДС или об отказе в возмещении, причем основываясь на формальных признаках правильности составления заявления, законности банковской гарантии, наличии недоимки, пени, штрафах и тд. Если у организации есть недоимка (задолженность) по НДС, другим налогам, а также по штрафам и пеням, инспекция направит возмещаемый НДС на покрытие этой недоимки (задолженности). Согласия организации на такое решение не требуется (пункт 9 статьи 176.1 Налогового кодекса РФ).

В течение 5 (пяти) дней с момента принятия решения налоговый орган в письменном виде должен сообщить об этом налогоплательщику. Либо это будет сообщение об отказе в возмещении (частичном или полном) с указанием норм НК РФ, которые были нарушены, либо это будет поручение на возврат заявленной суммы налога (частично или полностью). Решение может быть направлено в электронном виде по телекоммуникационным каналам связи. Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом Приказом ФНС России от 13.06.2013 N ММВ-7-6/196@. Поручение с положительным решением на возврат денег на следующий день после принятия решения направляется в территориальный орган Федерального казначейства. Если инспекция приняла решение об отказе возместить НДС в заявительном порядке, камеральная налоговая проверка декларации, в которой указана сумма налога к возмещению, продолжается на общих основаниях. В этом случае организация может рассчитывать на возмещение НДС в общем порядке, предусмотренном статьей 176 Налогового кодекса РФ.

Орган Федерального казначейства перечисляет деньги в течение 5 (пяти) дней со дня получения поручения и уведомляет налоговую инспекцию о размере возвращенной суммы и фактической дате возврата (абзац 1 и 2 пункта 10 статьи 176.1 Налогового кодекса РФ).

Возмещение НДС: условия и порядок возврата налога из бюджета

Профессиональное сопровождение процедуры возмещения НДС может помочь снизить риски и решить целый спектр практических задач:

- подготовить налоговую декларацию;

- обжаловать отказ в возмещении НДС;

- найти способы получения банковской гарантии по возмещению НДС.

Одно из обязательных условий для возмещения НДС — наличие счетов-фактур с указанной стоимостью налога.

Узнать больше…

Консультация специалиста при подаче декларации об уплате НДС дает возможность разобраться во всех тонкостях начисления и возмещения налога, формах отчетности, особенностях заполнения документов.

Юридическое сопровождение налоговых споров может быть необходимо в ситуациях, когда получен отказ в возмещении НДС или возникли необоснованные требования погасить штрафы.

Узнать больше…

Чтобы исключить риски финансовых потерь и юридической ответственности, важно довериться опытным специалистам, принимающим решения в соответствии с действующим законодательством РФ.

Помощь специалистов…

Практически каждая компания, занимающаяся покупкой и продажей какого-либо товара, работы или услуги, сталкивается с необходимостью подачи декларации на уплату НДС. Но при этом существует и возможность воспользоваться правом на возмещение этого налога. В изложении Налогового кодекса Российской Федерации процедура кажется достаточно простой, но на практике в ней имеется ряд нюансов, несоблюдение которых может повлечь за собой отказ в возмещении НДС.

Какие организации имеют право на возмещение НДС

Основным нормативным документом, регулирующим процедуру возмещения НДС, является Налоговый кодекс РФ (НК РФ), в частности статья 176 («Порядок возмещения налога») и статья 164 («Налоговые ставки»). Для того чтобы получить право на возмещение НДС из бюджета, предприниматель или организация должны соблюсти несколько условий:

- Быть плательщиками налога на добавленную стоимость. Применение ЕСХН, УСН и других налоговых режимов недопустимы.

- Товар, работа или услуга, по которым предполагается вычет налога, должны быть приобретены для предпринимательской деятельности. Другими словами, нельзя за счет компании приобрести квартиру для проживания и получить возмещение НДС.

- Обязательно наличие счетов-фактур с указанной суммой налога.

- Товар, работа или услуга, на основании покупки которых планируется возмещение НДС, должны быть оприходованы.

- В счете-фактуре должны быть оригинальные подписи руководителя и главного бухгалтера.

- Сделка (поставка товара) должна быть реальной.

- Продавец также должен быть реальным, зарегистрированным в ЕГРН и регулярно предоставляющим налоговую отчетность.

Согласно НК РФ, процедура возмещения НДС из бюджета производится в двух случаях:

- Если сумма налоговых вычетов превышает исчисленную сумму НДС (при необходимости увеличенную на суммы восстановленного налога), «входной» НДС подлежит возмещению (пункт 2 статьи 173 НК РФ). Такая ситуация может возникнуть у компаний и предпринимателей в тех ситуациях:

- когда объемы реализованных ими товаров, работ, услуг ниже, чем объемы приобретенных;

- когда при реализации товаров, работ, услуг применяется ставка НДС 10%, при этом приобретались товары, работы и услуги с применением ставки НДС 18%.

Этот порядок регламентирован статьей 176 НК РФ.

Например, некое фермерское хозяйство приобрело горюче-смазочные материалы для проведения уборочной кампании на сумму 1 000 000 рублей, в том числе НДС 18% — 152 542 рубля. В налоговой декларации фермер имеет право заявить к вычету 152 542 рубля. В этот же период хозяйство продало зерно также на сумму 1 000 000 рублей, при этом ставка НДС составила 10% (в соответствии со статьей 164 НК РФ) — 90 909 рублей. Эта сумма исчисляется к уплате в бюджет.

Но по правилам вычета НДС эта сумма может быть уменьшена, поскольку хозяйство приобрело горюче-смазочных материалов на 152 542 рубля. Отсюда возникают основания для возмещения НДС в размере разницы между вычетом и суммой к уплате в бюджет. В данном случае она составляет 61 633 рубля, а причиной ее стала разница ставок НДС — 18% и 10%. - Если налогоплательщик осуществляет операции, облагаемые налогом по ставке 0%. Перечень таких операций определен статьей 164 НК РФ. В частности, к ним относятся:

- услуги по транспортировке природного газа, вывозимого за пределы РФ или ввозимого на территорию РФ для переработки;

- услуги по управлению общероссийской электрической сетью при поставке электроэнергии в иностранные государства;

- услуги по международной перевозке товаров;

- услуги по транспортировке нефти и нефтепродуктов, в том числе в морских, речных портах;

- услуги по перевозке и хранению товаров, перемещаемых через границу России;

- услуги по перевозке экспортируемого товара железнодорожным и морским транспортом, при условии, что пункт отправления и пункт назначения находятся на территории РФ;

- услуги по перевозке пассажиров и багажа, в том случае если пункт отправления или пункт назначения находятся за пределами РФ;

- работы и услуги в области космической деятельности;

- товары для официального использования международными организациями на территории РФ;

- товары и услуги для официального или личного пользования дипломатическими представительствами или их персоналом;

- топливо и горюче-смазочные материалы, вывезенные за пределы РФ для обеспечения эксплуатации морских и воздушных судов.

Важно!

Возмещение НДС не является автоматическим. Налоговые органы не рассчитывают сумму возврата самостоятельно, хозяйствующий субъект должен подать заявление и доказать обоснованность требования. С 31 марта 2017 года обновлены формы заявлений о возврате и о зачете суммы излишне уплаченного налога в связи с вступлением в силу приказа ФНС России от 14 февраля 2017 года № ММВ-7-8/182@ и отменой приказа ФНС России от 3 марта 2015 года № ММВ-7-8/90@.

Способы возмещения налога

Возмещение НДС может осуществляться двумя способами:

- Зачет — операция по погашению задолженности налогоплательщика, уплаты недоимки, пени или налоговых санкций. Налоговая инспекция сама засчитывает сумму налога, подлежащую возмещению в счет недоимок или штрафов, если у налогоплательщика имеется задолженность по федеральным налогам. При отсутствии задолженностей суммы перечисляются по просьбе налогоплательщика на его расчетный счет или направляются в счет уплаты предстоящих налогов. Погасить можно как платежи по НДС, так и любые другие федеральные налоги (пункт 4 статьи 176 НК РФ). Обратите внимание!

ИФНС обязана самостоятельно произвести зачет суммы недоимки (задолженности) по НДС. Для этого не требуется никакого заявления. Однако, если вы хотите погасить пени, штрафы, задолженности по каким-либо другим федеральным налогам или направить сумму в счет будущих платежей по НДС, заявление следует подать. - Возврат — операция по перечислению денежных средств на счет юридического лица на основании пакета документов, предоставляемого налогоплательщиком и направляемого налоговыми органами в Федеральное казначейство. Возврат может быть предоставлен только при отсутствии у компании или ИП задолженности перед бюджетом (пункт 6 статьи 176 НК РФ) и только по заявлению налогоплательщика.

Решение о способе возмещения принимается налоговыми органами одновременно с решением о возмещении суммы налога.

Порядок возмещения НДС

Порядок возмещения НДС из бюджета также регламентируется статьей 176 НК РФ и состоит из нескольких этапов.

Этап 1. Подготовка декларации и документов, подтверждающих право на возмещение НДС

На этом этапе налогоплательщик заполняет налоговую декларацию по установленной форме, проверяет соответствие всех документов требованиям налоговых органов, наличие счет-фактур, кассовых и товарных чеков и подает пакет документов в налоговый орган.

Этап 2. Прохождение проверки в ИФНС

После предоставления налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению. Для этого проводится камеральная проверка (без выезда в проверяемую организацию) в порядке, установленном статьей 88 НК РФ. Срок проведения проверки не должен превышать трех месяцев. Налоговые органы имеют право запросить дополнительную документацию для подтверждения легальности проведенных операций, полноты и правильности оформления документов. Если налогоплательщик отказывается предоставлять дополнительную информацию, налоговыми органами это будет расцениваться как нарушение законодательства и повлечет за собой штраф.

Внимание!

В процессе камеральной проверки расчетов НДС к возмещению ИФНС может истребовать у вас абсолютно любые документы, подтверждающие заявленные вычеты, включая не только счета-фактуры, первичные документы, но и книги покупок и продаж. Это связано с тем, что перечень таких документов, установленный в статье 172 НК РФ, является открытым. Декларации проверяются тщательно, и даже мелкие ошибки в счетах-фактурах станут поводом для отказа в возмещении НДС полностью или частично.

В зависимости от конкретной ситуации, например, когда обнаружены ошибки или противоречивые сведения в декларации, нет сопутствующих документов, представлена убыточная или уточненная декларация либо декларация с заявленными налоговыми льготами и т.д., в процессе камеральной проверки налоговый орган вправе запросить те или иные дополнительные документы (пояснения), о которых говорится в:

- Пунктах 3–9 статьи 88 НК РФ (документы, подтверждающие достоверность сведений в декларации; обосновывающие размер убытка или уменьшение суммы налога; по которым применены налоговые льготы и подтверждающие право на эти льготы, правомерность вычетов по НДС; относящиеся к операциям, в сведениях о которых выявлены противоречия или несоответствия).

- Статье 165 НК РФ (документы, подтверждающие нулевую ставку НДС).

- Подпункте 2 пункта 2, подпунктах 29 и 30 пункта 3 статьи 149 НК РФ (документы, подтверждающие реализацию услуг, освобожденных от НДС).

- Письме Минфина России от 13 октября 2015 года № 03-02-07/1/58461.

- Письмах ФНС:

- от 22 декабря 2016 года № ЕД-4-15/24737;

- от 6 ноября 2015 года № ЕД-4-15/19395.

- от 27 ноября 2014 года № ЕД-4-15/24607;

- от 16 сентября 2015 года № СД-4-15/16337;

- от 10 августа 2015 года № СД-4-15/13914@.

- Пункте 14 постановления Пленума ВАС РФ от 30 мая 2014 года № 33.

- Постановлении Президиума ВАС от 15 марта 2012 года № 14951/11.

Обратите внимание!

Согласно пункту 3 статьи 88 НК РФ любые пояснения, которые требуются ИФНС при камеральной проверке декларации по НДС, подаются не на бумаге, а только в электронной форме по ТКС в утвержденном ФНС формате. В противном случае они будут считаться непредставленными.

Но бывают ли ситуации, когда налоговый орган не имеет права требовать документы или пояснения от налогоплательщика? Да, бывают: они возникают на следующий день после окончания камеральной проверки (т.е. спустя 3 месяца после ее начала), а также вследствие того, что у налогоплательщика отсутствует обязанность исчислять НДС, поскольку нет объекта налогообложения (товар или услуга реализованы за рубежом) или ставка 10% применяется не в качестве налоговых льгот. Почему? Эти правила распространяются не на отдельные категории налогоплательщиков, а на всех хозяйствующих субъектов. Об этом сказано в письме Минфина России от 3 сентября 2015 года № 03-05-05-01/50668.

Кроме того, налоговый орган не имеет права оштрафовать за непредставление пояснений и документов:

- ранее представленных в ИФНС для камеральной или выездной проверки (кроме подлинников, возвращенных обратно или утерянных налоговой инспекцией в результате форс-мажора);

- не относящихся к проверяемой декларации;

- которые налогоплательщик вообще не обязан составлять или иметь в наличии по действующему законодательству (наподобие объяснений низких зарплат или причин убытков, аналитических справок).

Аргументы в пользу этого представлены в постановлениях Президиума ВАС от 17 ноября 2009 года № 10349/09 и от 8 апреля 2008 года № 15333/07, а также подробно изложены в письмах Минфина от 18 февраля 2009 года № 03-02-07/1-75 и ФНС от 13 сентября 2012 года № АС-4-2/15309@.

Этап 3. Принятие решения и оформление акта

В течение 7 дней с момента завершения камеральной проверки налоговыми органами принимается решение о возмещении НДС, если в ходе проверки не были выявлены нарушения законодательства о налогах и сборах. Возмещение НДС при этом может быть полным или частичным.

Если были выявлены нарушения, то проверяющими составляется акт (статьи 100 и 101 НК РФ), который передается на рассмотрение руководителю налогового органа вместе с представленными налогоплательщиком возражениями. По результатам рассмотрения материалов выносится решение о привлечении налогоплательщика к ответственности за нарушение налогового законодательства. Одновременно выносится и решение о возмещении НДС (полностью или частично) либо об отказе в возмещении НДС (пункт 3 статьи 176 НК РФ).

На заметку

Если у налоговой инспекции имеются возражения против возмещения части заявленной суммы НДС, в течение 7 рабочих дней после окончания камеральной проверки инспекция обязана принять решение о возмещении той части налога, относительно которой нарушений не имеется (пункт 2 статьи 176 НК РФ). В отношении оставшейся части составляется акт (пункт 3 статьи 176 НК РФ) и выносится соответствующее решение.

Налоговый орган сообщает о принятом решении налогоплательщику в письменной или электронной форме в течение 5 дней.

Этап 4. Возврат средств

После принятия положительного решения о возмещении НДС налоговый орган обязан не позднее чем на следующий день направить в территориальный орган Федерального казначейства поручение на возврат суммы налога. Федеральное казначейство, в свою очередь, в течение 5 дней со дня получения поручения перечисляет налогоплательщику необходимые средства и уведомляет налоговые органы о дате возврата и суммах к перечислению.

Если заявление о возврате налога предоставлено в налоговый орган до вынесения решения о возмещении НДС, то ИФНС должна осуществить возврат в течение 3 месяцев и 12 рабочих дней со дня подачи декларации, а если после — то в течение 1 месяца со дня подачи заявления. Об этом говорится в пункте 6 статьи 78, а также в пунктах 8 и 11.1 статьи 176 НК РФ.

При несоблюдении указанного срока по правилам статьи 78 НК РФ начиная с 12-го рабочего дня на невозвращенную сумму начисляются проценты согласно ставке рефинансирования Банка России (с 27 марта 2017 года — 9,75%). При этом, если речь идет о несвоевременно проведенном зачете НДС, проценты на его сумму не начисляются.

При возмещении НДС ваш бухгалтер о произведенных операциях сделает, например, такие записи:

- Сумма НДС, подлежащая возмещению, зачтена в счет недоимки по налогу на прибыль:

Проводка: Д 68 «Налог на прибыль» — К 68 «НДС» - Сумма НДС, излишне уплаченная в бюджет, возвращена на расчетный счет:

Проводка: Д 51 «Расчетный счет» — К 68 «НДС» - Начислены проценты за несвоевременный возврат НДС:

Проводка: Д 68 «Проценты» (76 «Расчеты с бюджетом») — К 91 «Прочие доходы и расходы» - Получены проценты за несвоевременный возврат НДС:

Проводка: Д 51 «Расчетный счет» — К 68 «Проценты» (76 «Расчеты с бюджетом»).

Следует не забывать, что суммы процентов за несвоевременный возврат НДС не могут быть учтены в доходах, о чем сказано в подпункте 12 пункта 1 статьи 251 НК РФ.

Особенности заявительного порядка возмещения налога

Пунктами 7, 8 и 11 статьи 176.1 НК предусмотрен особый порядок возмещения НДС, называемый заявительным. Он представляет собой зачет или возврат налога, заявленного в налоговой декларации, до завершения камеральной проверки.

При этом право на возмещение НДС с применением такого порядка имеют не все организации, а только те, которые указаны в пункте 2 статьи 176 НК:

- Крупные налогоплательщики, у которых совокупная сумма НДС, акцизов, налога на прибыль и налога на добычу полезных ископаемых, уплаченная за три года, предшествующих году подачи декларации, составляет не менее 7 000 000 000 рублей. При этом налогоплательщик вправе претендовать на заявительный порядок возмещения НДС только в том случае, если со дня создания организации до дня подачи декларации прошло не менее 3 лет.

- Налогоплательщики, которые вместе с налоговой декларацией предоставили действующую банковскую гарантию, на основании которой банк-гарант обязуется уплатить в бюджет за налогоплательщика выплаченные или зачтенные ему суммы в том случае, если налоговые органы по завершении проверки вынесут отрицательное решение по возмещению НДС.

- Налогоплательщики — резиденты территории опережающего социально-экономического развития, которые вместе с налоговой декларацией на возмещение НДС предоставили договор поручительства управляющей компании, определенной Правительством РФ на основании закона «О территориях опережающего социально-экономического развития Российской Федерации». Такой договор предусматривает обязательство управляющей компании, как и в предыдущем случае, уплатить за налогоплательщика суммы возмещенного НДС при отказе налогового органа после проверки выплатить организации эти суммы. Обязательство управляющей компании возникает в том случае, если налогоплательщик не вернул излишне полученные или зачтенные ему суммы в бюджет в течение 15 дней.

- Налогоплательщики — резиденты свободного порта Владивосток при условии предоставления ими вместе с налоговой декларацией договора поручительства от управляющей компании, определенной Федеральным законом «О свободном порте Владивосток» от 13.07.2015 № 212-ФЗ.

- Налогоплательщики, чья обязанность по уплате налога обеспечивается поручительством в соответствии со статьей 74 НК РФ. Согласно этому поручительству поручитель обязан уплатить в бюджет за налогоплательщика излишне начисленную последнему сумму налога в случае, если решение о возмещении НДС будет отрицательным. Обязательство поручителя также возникает в том случае, если налогоплательщик не вернул излишне полученные или зачтенные ему суммы в бюджет в течение 15 дней.

Для возмещения расходов по НДС в заявительном порядке налогоплательщик должен вместе с налоговой декларацией или в течение 5 дней после ее подачи направить в налоговый орган заявление вместе с банковской гарантией или договором поручительства. В заявлении должны быть указаны банковские реквизиты для возмещения, а также обязательство вернуть излишне полученную сумму.

Причины отказа в возмещении НДС

Отказ в возмещении НДС — достаточно распространенная проблема. Основные причины, по которым это происходит, можно разбить на несколько групп.

- Ошибки при заполнении документации, допущенные как при заполнении заявления, так и при оформлении других документов:

- указание неправильного адреса компании, по которому она осуществляет свою хозяйственную деятельность;

- ошибки в кодировках и реквизитах;

- несоответствие количества и цены товара в счет-фактурах с данными, указанными в договоре на поставку;

- внесение изменений и исправлений в документы после отгрузки товара;

- отсутствие важной информации, например, кода валюты, в которой осуществляется учет товаров;

- факсимильные подписи на документах;

- часть текста в документах составлена на иностранном языке.

- Отсутствие необходимой документации, подтверждающей факт совершения купли-продажи.

- Нарушение федерального законодательства.

- Иные причины:

- отсутствие подтверждения сделки от контрагента налогоплательщика;

- перевод налогоплательщика в другую налоговую инспекцию из-за изменения юридического адреса;

- наличие признаков фиктивности сделки;

- сделка переквалифицирована в заемное обязательство (на основе действующего законодательства);

- отсутствие в декларации объекта налогообложения;

- определение момента возмещения НДС по полученным с опозданием счетам-фактурам;

- возмещение НДС по ненормативным рекламным расходам.

На заметку

Если налогоплательщик не согласен с решением об отказе в возмещении, он имеет право обжаловать его в суде в срок не позднее 90 дней с момента вынесения решения.

Для минимизации рисков при подаче декларации на возмещение НДС, необходимо тщательно проверять не только правильность ее составления и наличие всех необходимых документов, но и добросовестность контрагентов, чтобы налоговые органы не смогли признать сделку фиктивной.

Помощь в организации процедуры возмещения НДС

Процедура по возмещению НДС — достаточно сложный процесс, и нередко для достижения положительного результата требуется помощь специалистов. Как и к кому обратиться, чтобы получить такую помощь, мы попросили рассказать Романа Шишкина, к.ю.н., руководителя налоговой практики КСК групп:

«Нередко клиент, столкнувшись с необходимостью возмещения НДС, начинает искать способы решения этой проблемы, обращаясь к весьма сомнительным специалистам, которые гарантируют «совершенно безопасные» способы возмещения налога. На деле же оказывается, что эти способы отнюдь не безопасны, а, скорее, полулегальны или даже нелегальны и выявить их может даже самый поверхностный аудит. Какими в этом случае будут последствия? Самыми неприятными — от доначисления сумм НДС до возбуждения уголовного дела по статье «Мошенничество», предусматривающей лишение свободы сроком до 10 лет. Разве одни риски в такой ситуации способны перекрыть другие?

Процедура по возмещению НДС при участии компании КСК групп актуальна для наших клиентов на всех этапах: подготовки и подачи налоговой декларации, сопровождения налоговой проверки после подачи декларации и подачи апелляционной жалобы в вышестоящие налоговые органы в случае отрицательного решения.

Благодаря высокому профессиональному уровню наших специалистов большинство поданных заявлений на возмещение НДС рассматривается положительно.

Наши специалисты могут подключиться к делу на любом этапе его рассмотрения, при этом возможно привлечение нескольких юристов разной специализации. Известно, что налоговые органы не стремятся рассматривать заявления о возврате НДС в пользу налогоплательщиков, но мы имеем богатый опыт работы с необоснованными отказами в возмещении НДС и знаем проблему изнутри, поэтому выбираем наиболее эффективные пути ее решения.

Кстати, первичная консультация у нас — совершенно бесплатна».

P.S. КСК групп — одна из крупнейших отечественных аудиторско-консалтинговых компаний. В рейтинге «Эксперт РА» по итогам 2015 года КСК групп занимает 3-е место в России именно в сфере налогового консалтинга.

Добавить комментарий