Порядок ведения кассовых операций в бюджетных учреждениях

Содержание

- Учетная политика государственных учреждений

- Учет денежных документов в казенном учреждении (Нужин А.)

- Порядок проведения инвентаризации наличных денежных средств в кассе

- Учет операций с денежными документами

- Учет расчетов с подотчетными лицами

- Учет на забалансовом счете 03 «Бланки строгой отчетности»

- Порядок списания автошин

- Учет на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»

- Учет денежных документов

- Составление кассового бюджета

- Особенности отражения операций с денежными средствами

- Особенности документального оформления операций с денежными средствами

- Применение счета 201.23 «Денежные средства учреждения в пути» в 1С: Бухгалтерии государственного учреждения 8

Учетная политика государственных учреждений

В настоящее время учетная политика приобретает существенную роль. С 1 января 2013 года обязателен к применению новый закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Закон № 402-ФЗ распространяет свое действие на все экономические субъекты (в том числе в части формирования и применения учетной политики). Согласно ему учреждения государственного сектора обязаны формировать свою учетную политику в рамках уставной деятельности. Рассмотрим основные положения учетной политики, которые могут быть сформированы учреждением. Учетной политикой утверждаются:

- Рабочий план счетов

- Применяемая корреспонденция в учреждении при совершении хозяйственных операций согласно Уставу

- Методы оценки отдельных видов имущества и обязательств

- Порядок проведения инвентаризаций имущества и обязательств

- Правила документооборота и технология обработки учетной информации

- Порядок и сроки передачи первичных (сводных) документов в соответствии с утвержденным графиком документооборота

- Формы первичных учетных документов, применяемых в учреждении, по которым законодательством не утверждены унифицированные формы

- Порядок организации внутреннего финансового контроля

- Иные решения, необходимые для организации бухгалтерского учета

В новое «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утвержденное Банком России 12 октября 2011 г. № 373-П (далее — Положение № 373-П), не вошли многие из ранее действовавших требований, направленных на обеспечение сохранности наличных денежных средств и денежных документов. Указанные нормы можно установить в рамках учетной политики учреждения.

В отношении учета денежных документов в рамках учетной политики можно дать более подробные разъяснения по составу объектов, классифицируемых как денежные документы, по сравнению с указаниями в Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н).

По порядку учета расчетов с подотчетными лицами в учетной политике могут быть оговорены предельные сроки выдачи наличных денежных средств и денежных документов под отчет, а также особенности выдачи денежных средств под отчет перечислением.

В отношении бланков строгой отчетности следует однозначно определить методы оценки, поскольку Инструкция № 157н предлагает два возможных варианта. Также в рамках учетной политики будут уместны более подробные разъяснения по составу объектов, классифицируемых как бланки строгой отчетности, по сравнению с указаниями в Инструкции № 157н. Нужно предусмотреть решения для ряда вопросов, которые могут возникнуть при безвозмездном поступлении бланков строгой отчетности от других государственных (муниципальных) учреждений.

В отношении запчастей (к транспортным средствам), выданных на нужды учреждения, необходимо однозначно определить состав объектов, подлежащих учету на соответствующем забалансовом счете, поскольку этого требует Инструкция № 157н. Следует определить метод оценки запчастей, выданных на автотранспорт, ввиду того что базовая Инструкция № 157н содержит основные принципы методологии бухгалтерского (бюджетного) учета. В учетной политике нужно описать все возможные источники поступления и пути выбытия запчастей, выданных на автотранспорт, кроме описанных в Инструкции № 157н, и предусмотреть решения для ряда вопросов, которые могут возникнуть при безвозмездном поступлении автотранспорта.

А для основных средств до 3000 рублей включительно в эксплуатации однозначно определить метод оценки, поскольку Инструкция № 157н предлагает два возможных варианта.

Учет кассовых операций

Кассовая книга может оформляться с применением технических средств, предназначенных для обработки информации: персональных компьютеров и программ для автоматизации учета (указать наименование программы автоматизации учета).

Указать способ формирования Кассовой книги по наличным денежным средствам и денежным документам

Способ 1

Кассовая книга по наличным денежным средствам ведется отдельно от Кассовой книги по денежным документам.

Способ 2

Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги

Способ 2.1

Приходные и расходные кассовые ордера по наличным денежным средствам имеют отдельную последовательную нумерацию от фондовых приходных и расходных кассовых ордеров.

Способ 2.2

Приходные и расходные кассовые ордера по наличным денежным средствам имеют общую последовательную нумерацию с фондовыми приходными и расходными кассовыми ордерами.

Кассовая книга сшивается (помесячно / поквартально / за год).

Кассовые отчеты (страницы кассовой книги) формируются только за рабочие дни, когда есть остаток денежных средств в кассе или движение.

Кассира необходимо ознакомить с Положением № 373-П под роспись.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В случае необходимости временной замены кассира исполнение его обязанностей возлагается на другого работника по письменному приказу руководителя учреждения (решению, постановлению). Этот работник должен быть под роспись ознакомлен со своими должностными правами и обязанностями, а также с Положением № 373-П.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера учреждения или в присутствии комиссии из лиц, назначенных руководителем учреждения. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Наличные деньги и денежные документы в учреждении хранятся в несгораемом металлическом шкафу, который по окончании рабочего дня закрывается ключом и опечатывается печатью кассира. Ключи от металлического шкафа и печати хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанном кассиром пакете хранятся у руководителя учреждения. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем учреждения, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель учреждения принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих учреждению, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Недопустимо нарушение последовательной нумерации приходных и расходных кассовых ордеров, повторение номеров, пропуск номеров.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или в ведомости, в оправдание остатка наличных денег в кассе не принимается.

Учет денежных документов в казенном учреждении (Нужин А.)

Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход бюджета.

Выдача наличных денежных средств под отчет допускается только при отсутствии задолженности сотрудника по ранее выданным авансам.

Печатная форма «Отчета кассира» и «Вкладного листа кассовой книги» формируется кассиром по окончании рабочего дня или в течение дня при проведении внезапной ревизии.

Порядок проведения инвентаризации наличных денежных средств в кассе

При инвентаризации наличных денежных средств в кассе производится обязательный полистный пересчет банкнот по номиналам и монет по номиналам. Акт инвентаризации без акта пересчета считается недействительным.

Плановая инвентаризация наличных денежных средств перед составлением годового отчета производится не позднее _ .

По распоряжению руководителя учреждения, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

Списание недостачи наличных денежных средств, выявленной при инвентаризации наличных денежных средств в кассе, отражается в учете на основании Справки (ф.0504833), заверенной подписью главного бухгалтера (уполномоченного лица) и руководителя (уполномоченного лица).

Учет операций с денежными документами

В составе денежных документов учитываются документы фиксированного номинала, служащие для оплаты услуг, работ, материальных ценностей:

- почтовые марки, маркированные конверты, маркированные открытки, маркированные почтовые карточки — документы для оплаты услуг почтовой связи;

- железнодорожные билеты, авиабилеты, междугородные автобусные билеты, билеты на речные и морские суда — документы для оплаты транспортных услуг;

- проездные билеты для проезда в общественном транспорте — документы для оплаты транспортных услуг;

- магнитные, электронные карточки фиксированного номинала для оплаты проезда в общественном транспорте — документы для оплаты транспортных услуг;

- карты оплаты сотовой связи, Интернета, IP-телефонии — документы для оплаты услуг связи;

- талоны на ГСМ, номинал которых зафиксирован в рублях, — документы оплаты ГСМ;

- оплаченные путевки в санатории, дома отдыха;

- другое (указать).

В случае приобретения денежных документов подотчетным лицом и последующего расходования им же без сдачи в кассу денежные документы в учете по фондовой кассе не отражаются. Когда денежные документы приобретаются одним сотрудником, а расходуются другим сотрудником, передача денежных документов отражается через фондовую кассу. Хранение денежных документов в учреждении допускается:

- в кассе учреждения в порядке, аналогичном хранению наличных денежных средств;

- у подотчетных лиц хранение денежных документов, полученных под отчет, в количествах, превышающих дневную потребность, допускается только в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов хранятся у сотрудника, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанном сотрудником пакете хранятся у руководителя учреждения.

- указанные карты оплаты отражаются в учете по номиналу;

- расходы на приобретение сверх номинала (комиссия продавца) отражаются в учете как расходы на приобретение прочих услуг.

В случае приобретения карт оплаты сотовой связи, Интернета, IP-телефонии по цене выше номинала (например, карта оплаты сотовой связи номиналом 150 рублей приобретена за 160 рублей):

К денежным документам не относятся и в составе фондовой кассы не учитываются:

- конверты и открытки без марок (учитываются в составе прочих материальных запасов);

- бланки трудовых книжек и вкладышей к трудовым книжкам (учитываются в составе бланков строгой отчетности);

- бланки квитанций на прием наличных денежных средств (учитываются в составе прочих материальных запасов);

- пополняемые топливные заправочные карты;

- талоны на ГСМ, номинал которых зафиксирован в единицах количества ГСМ;

- путевки в санатории и дома отдыха неоплаченные, полученные безвозмездно (учитываются на забалансовом счете 08).

Фондовая Кассовая книга оформляется с применением технических средств, предназначенных для обработки информации: персональных компьютеров и программы для автоматизации учета _.

Указать способ формирования Кассовой книги по наличным денежным средствам и денежным документам

Способ 1

Кассовая книга по наличным денежным средствам ведется отдельно от Кассовой книги по денежным документам.

Способ 2

Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги.

Способ 2.1

Приходные и расходные кассовые ордера по наличным денежным средствам имеют отдельную последовательную нумерацию от фондовых приходных и расходных кассовых ордеров.

Способ 2.2

Приходные и расходные кассовые ордера по наличным денежным средствам имеют общую последовательную нумерацию с фондовыми приходными и расходными кассовыми ордерами.

Фондовая Кассовая книга сшивается (помесячно / поквартально / за год).

Фондовые кассовые отчеты (страницы фондовой кассовой книги) формируются только за рабочие дни, когда есть остаток денежных документов в фондовой кассе или движение.

Порядок проведения инвентаризации денежных документов в кассе

При инвентаризации денежных документов в кассе производится обязательный полистный пересчет денежных документов по видам и номиналам. Акт инвентаризации без акта пересчета считается недействительным.

Плановая инвентаризация денежных документов перед составлением годового отчета производится не позднее ___.

По распоряжению руководителя учреждения, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежных документов, находящихся в кассе.

Списание недостачи денежных документов, выявленной при инвентаризации денежных документов в кассе, отражается в учете на основании Справки (ф.0504833), заверенной подписью главного бухгалтера (уполномоченного лица) и руководителя (уполномоченного лица).

Учет расчетов с подотчетными лицами

Денежные средства и денежные документы выдаются под отчет с распоряжения руководителя на основании заявления подотчетного лица. В заявлении указываются конкретные цели и сроки расходования денежных средств. В случае если в документах о выдаче денежных средств под отчет не указан предельный срок расходования, денежные средства или денежные документы должны быть израсходованы подотчетным лицом в день получения.

Работник бухгалтерии делает на заявлении о выдаче денег под отчет отметку об отсутствии задолженности за сотрудником, о ранее выданных суммах денежных средств.

Сотрудник обязан отчитаться о расходовании денежных средств /I денежных документов:

- в течение _____ рабочих дней — при выдаче денежных средств на приобретение ГСМ;

- в течение _____ рабочих дней — при выдаче денежных средств на приобретение иных материальных ценностей, работ, услуг;

- в течение _____ рабочих дней — при выдаче денежных средств на командировочные расходы;

- в течение _____ рабочих дней — при выдаче денежных документов со дня срока, на который выданы денежные средства / денежные документы.

Если срок, на который выданы денежные средства под отчет (кроме денежных средств на командировочные расходы), переходит через месяц, не позднее последнего рабочего дня месяца сотрудник обязан отчитаться о суммах расходов, произведенных по состоянию на последний рабочий день месяца.

Денежные средства под отчет могут выдаваться путем перечисления денежных средств на банковские счета работников с использованием дебетовых индивидуальных (и (или) по «зарплатному проекту») пластиковых карт. В случае перечисления денежных средств под отчет с использованием дебетовых индивидуальных (и (или) по «зарплатному проекту») пластиковых карт сотрудник должен представить заявление с указанием реквизитов перечисления денежных средств под отчет и должен быть в письменном виде уведомлен (под роспись) о суммах, назначении и сроках расходования перечисленных денежных средств.

Учет на забалансовом счете 03 «Бланки строгой отчетности»

В составе забалансового счета 03 «Бланки строгой отчетности» подлежат учету бланки, то есть листы с нанесенным текстом и пустыми графами, подлежащими заполнению какой-либо официальной информацией.

В составе забалансового счета 03 «Бланки строгой отчетности» не учитываются объекты, не являющиеся бланками, в том числе:

- SIM-карты;

- пополняемые топливные карты.

В соответствии с положениями пункта 118 Инструкции по учету № 157н, на забалансовом счете 03 учитываются только бланки:

- форма которых утверждена органом власти;

- изготовленные типографским способом;

- имеющие уникальные серии и номера;

- имеющие защиту в соответствии с законодательством об изготовлении защищенной типографской продукции (класс защиты должен быть указан в нормативном документе органа власти, утверждающего форму соответствующего бланка).

В составе забалансового счета 03 «Бланки строгой отчетности» не учитываются бланки, не имеющие установленного класса защиты, в том числе:

При безвозмездном получении от государственных (муниципальных) учреждений бланков, указанных передающей стороной как учитываемые в рамках забалансового счета 03 «Бланки строгой отчетности», но в соответствии с настоящей учетной политикой не подлежащие учету на указанном забалансовом счете, их (полученные бланки) следует отразить поступлением на счет

0105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Применяются следующие методы оценки бланков строгой отчетности для отражения в учете:

- Бланки (указать виды бланков или убрать абзац) — по учетной цене 1 рубль за 1 штуку — при любом варианте поступления в учреждение.

- Бланки (указать виды бланков или убрать абзац) — по цене приобретения.

Бланки, подлежащие в соответствии с настоящей учетной политикой учету в рамках забалансового счета 03 «Бланки строгой отчетности» и выявленные излишками в результате инвентаризации, а также полученные безвозмездно от государственных (муниципальных) учреждений по условной оценке 1 рубль за 1 штуку, принимаются к учету по цене аналогичных бланков, имеющихся на остатке. В случае получения бланков безвозмездно от государственных (муниципальных) учреждений с указанием фактических цен бланки отражаются в учете по забалансовому счету 03 «Бланки строгой отчетности» по цене, указанной во входящих документах.

Учет на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Учету в рамках забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» подлежат крупные, не типизированные по марке автотранспорта съемные узлы и детали:

- автошины;

- колесные диски;

- аккумуляторы.

Забалансовый счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражает текущую актуальную комплектность автотранспортного средства. Аналитический учет по этому счету ведется в разрезе автомобилей и материально ответственных лиц.

Поступление на счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

- при установке (передаче материально ответственному лицу) соответствующих узлов, деталей, оборудования после списания с балансового счета 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения»;

- при выявлении излишков по результатам инвентаризации;

- при безвозмездном поступлении автомобиля от государственных (муниципальных) учреждений с документальной передачей остатков забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных».

Внутреннее перемещение по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

- при передаче на другой автомобиль;

- при передаче другому материально ответственному лицу вместе с автомобилем.

Выбытие со счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

- при списании автомобиля по установленным основаниям;

- при установке новых узлов взамен не пригодных к эксплуатации.

Зимние/летние автошины учитываются в рамках забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» с момента передачи в эксплуатацию и списания со счета 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения», независимо от того, какой из комплектов (зимний или летний) установлен на автомобиль в текущий момент времени.

При поступлении автотранспортного средства в учреждение (в рамках сделки купли-продажи или безвозмездно) производится инвентаризация узлов и деталей, подлежащих учету в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Выявленные запасные части подлежат отражению в рамках указанного счета по ценам на основании настоящей учетной политики.

При безвозмездном получении от государственных (муниципальных) учреждений запасных частей, указанных передающей стороной как учитываемые в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных», но в соответствии с настоящей учетной политикой не подлежащих учету на указанном счете, оприходование таких запчастей на счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» не производится.

Указать способ оценки установленных запасных частей

Способ 1

Учет запасных частей, установленных на автотранспорт, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется по условной оценке 1 рубль за 1 штуку при любых вариантах поступления в учреждение.

Способ 2

Учет запасных частей, установленных на автотранспорт, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется по фактической цене, по которой указанные запасные части были списаны со счета 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения». Запасные части, подлежащие учету в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» в соответствии с настоящей учетной политикой, выявленные излишками в результате инвентаризации, а также полученные безвозмездно от организаций (кроме государственных (муниципальных)) или физических лиц, принимаются к учету по рыночной цене, определенной в порядке установления рыночной цены бывших в употреблении материальных запасов. В случае получения автотранспортного средства безвозмездно от государственных (муниципальных) учреждений с указанным перечнем запасных частей в составе забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» с указанием цен запасные части отражаются в учете по указанному забалансовому счету по цене, указанной во входящих документах.

Порядок списания автошин

Автомобильные шины списываются в случае недопустимости их дальнейшего использования в соответствии с действующими нормативами эксплуатации автотранспорта (остаточная высота протектора, наличие порезов и других повреждений и т. д.). В случае необходимости в соответствии с действующими нормативами эксплуатации автотранспорта при замене одной вышедшей из строя автошины производится также замена другой автошины на той же оси или всех остальных автошин. При этом снятые исправные, но бывшие в употреблении автошины приходуются на баланс на счет 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения» по рыночной цене, определенной в установленном порядке.

Учет на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»

Укажите способ оценки основных средств до 3000 рублей включительно в эксплуатации (если способ оценки в учетной политике прямо не указан, в соответствии с пунктом 373 Инструкции № 157н учет должен вестись по условной оценке)

Способ 1

Учет основных средств до 3000 рублей включительно в эксплуатации на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» ведется по условной оценке 1 рубль за 1 штуку при любых вариантах поступления в учреждение. При дооборудовании основных средств до 3000 рублей включительно в эксплуатации расходы на дооборудование списываются на текущие расходы учреждения.

Способ 2

Учет основных средств до 3000 рублей включительно в эксплуатации на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» ведется по фактической цене, по которой указанные основные средства были списаны со счета 0101 00 000 «Основные средства». В случае получения безвозмездно от государственных (муниципальных) учреждений основных средств стоимостью до 3000 рублей включительно в эксплуатации основные средства отражаются в учете по цене, указанной во входящих документах. В случае проведения дооборудования основного средства стоимостью до 3000 рублей, учитываемого в рамках забалансового счета 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»:

- если в результате дооборудования стоимость не превысит 3000 рублей, расходы на дооборудование списываются на текущие расходы учреждения, стоимость основного средства на забалансовом счете **21** «Основные средства стоимостью до **3000** рублей включительно в эксплуатации» увеличивается;

- если в результате дооборудования стоимость превысит 3000 рублей, основное средство списывается с забалансового счета **21** «Основные средства стоимостью до **3000** рублей включительно в эксплуатации», восстанавливается на счете **0 106 01 000** «Вложения в основные средства», расходы на дооборудование также относятся на счет **0 106 01 000** «Вложения в основные средства», основное средство принимается к учету по сформированной фактической стоимости.

По материалам журнала «Бюджетный учет» №09(93) 2012, из статьи «Нужная всегда» Н.С. Матвеевой

Назад

Назад

>Учет денежных средств бюджетного учреждения

Учет денежных документов

Денежные документы – это целевые свидетельства, за которые уплачены денежные средства.

Для обобщения информации о наличии и движении денежных документов в организации предназначен субсчет 3 «Денежные документы» счета 50 «Касса». На субсчете 50-3 «Денежные документы», в соответствии с Инструкцией по применению Плана счетов, учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, путевки на лечение и отдых и другие денежные документы.

Для их учета открывается отдельная кассовая книга с выделением для каждого вида документов отдельной страницы. Учет поступления денежных документов осуществляется на основании накладной, выписываемой кассиром в двух экземплярах в момент приема документов. Один экземпляр вручается лицу, доставившему ценные бумаги, второй служит основанием кассиру для записи прихода в кассовую книгу. Аналитический учет денежных документов ведется по номинальной стоимости. Выдача из кассы производится на основании требования, выписываемого бухгалтером. Все приходно-расходные операции с денежными документами оформляются специальными бухгалтерскими проводками.

Кассовый отчет по денежным документам с приложениями передается под расписку бухгалтеру. После визуальной и счетной проверки данные отчета заносятся в оборотную ведомость счета 50-3 с выведением оборотов по Дту, Кту и выходного сальдо по отдельному субсчету. Применяемый вариант зависит от количества первичных документов и операций по счету.

По дебету субсчета 50-3 «Денежные документы» отражается поступление денежных документов в кассу организации, по кредиту – их выдача.

Приобретение денежных документов отражается по дебету счета 50-3 «Денежные документы» и кредиту счетов расчетов: 71 «Расчеты с подотчетными лицами» (в случае приобретения проездных билетов подотчетным лицом) или 76 «Расчеты с разными дебиторами и кредиторами» (в случае приобретения проездных билетов по безналичному расчету).

Выдача проездных билетов из кассы предприятия работникам под отчет отражается в бухгалтерском учете по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счета 50-3 «Денежные документы».

В конце месяца стоимость проездных билетов списывается с кредита счета 71 «Расчеты с подотчетными лицами» в дебет счетов:

73 «Расчеты с персоналом по прочим операциям» – в случае, если работник возмещает расходы по приобретению выданного ему проездного билета;

учета затрат (20, 23, 25, 26, 29) и расходов на продажу (44) – в случае, если расходы, связанные с приобретением проездных билетов, выданных работникам за счет средств организации, признаны расходами, связанными с обычными видами деятельности;

91 «Прочие доходы и расходы» – в случае, если расходы, связанные с приобретением проездных билетов, выданных работникам за счет средств организации, не признаны расходами, связанными с обычными видами деятельности.

Путевки на лечение и отдых также являются денежными документами и подлежат хранению и учету в бухгалтерии (кассе) организации наравне с другими денежными документами и наличными денежными средствами.

Путевки, находящиеся в собственности организации, учитываются на субсчете 50.3 «Денежные документы» в сумме фактических затрат на их приобретение.

Оприходование путевок, приобретенных организацией, отражается по дебету счета 50-3 «Денежные документы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

По мере выдачи организацией путевок, приобретенных в собственность, их стоимость списывается с кредита счета 50-3 «Денежные документы» в зависимости от источника покрытия в дебет счетов:

73 «Расчеты с персоналом по прочим операциям» – на сумму возмещения работником стоимости путевки;

91 «Прочие доходы и расходы» – на сумму расходов, связанных с компенсацией (полной или частичной) стоимости путевок за счет средств организации.

Аналитический учет денежных документов ведется по их видам.

Дата добавления: 2016-04-06; просмотров: 246;

Составление кассового бюджета

Кассовый бюджет должен включать все денежные поступления и выплаты, которые удобно группировать по видам деятельности – основная, инвестиционная и финансовая.

На первом этапе необходимо определить поступления и расход денежных средств по основной деятельности корпорации, т.

к. результаты планирования денежного потока по основной деятельности могут использоваться при планировании инвестиций и определении источников финансирования.

Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства, с учетом поступления денежных средств от основной деятельности или от иных источников финансирования; приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений.

Планирование денежных потоков по финансовой деятельности осуществляется в целях обеспечения источников финансирования для основной и инвестиционной деятельности корпорации.

Для расчета ожидаемых поступлений необходимо иметь данные о притоке денежных средств от продаж за наличные и о погашении дебиторской задолженности. На основе этих данных, базирующихся на бюджете продаж, составляется график ожидаемой инкассации наличности.

>Учет денежных средств в бюджетных учреждениях

Особенности отражения операций с денежными средствами

В бухгалтерском учете бюджетных предприятий применяется план счетов, где для учета всех операций используют счет 0 201 00 000 «Денежные средства учреждения». Данный счет имеет несколько субсчетов, где отдельно учитываются различные операции.

Например, счет 1 201 01 000 используется при учете движения денежных средств на расчетных счетах бюджетного предприятиях, в случае, если приток денежных средств осуществляется из источников доходов данной организации. Также на этом счете учитываются средства на счетах, которые открыты в кредитных компаниях.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Счета 2 201 01 000, 3 201 01 000 применяются для тех денежных средств, которые были получены из других источников (внебюджетных). Все операции, при которых бюджетная организация получает денежные средства, оформляются оборотами по дебету соответствующих счетов учета. А при их выбытии – делаются записи по кредиту соответствующих счетов. Корреспонденция счетов при притоках и оттоках денежных средств должны соответствовать:

- источнику притока денежных средств;

- получателю денежных средств.

Замечание 1

Важно, чтобы корреспонденция счетов учета средств соответствовала бюджетам расходования таких средств, то есть, чтобы было соблюдение исполнения бюджетов для данной организации.

Например, если бюджетная организация получила средства из бюджета на ремонт помещения, то расходование таких средств должно точно соответствовать заранее составленной смете на такие затраты.

Особенностью учета денежных средств в бюджетных организациях, является одновременное отражение движения денежных средств и на забалансовых счетах. Так, все притоки средств отражаются на счете 17, а все оттоки таких средств – на счете 18.

В бюджетные организации могут поступать средства во временное распоряжение. Для учета таких средств, применяется счет 0 201 02 000. Это могут быть средства:

- которые были изъяты (в ходе следствия, дознания и т.д.);

- которые были направлены бюджетной организации на ответственное хранение.

Для каждой отдельной организации казначейство устанавливает определенный лимит, выше которого средства не могут там находиться.

Особенности документального оформления операций с денежными средствами

Каждая операция по движению денежных средств в бюджетной организации должна быть правильно оформлена соответствующими типами документов.

Например, все операции по движению средств на счетах организации – должны отражаться в Журнале операций с безналичными денежными средствами. Записи осуществляют на основании данных документов, которые прилагаются к банковским выпискам. То есть, информация в данном журнале должна соответствовать информации из банковских выписок организации.

Наличные денежные средства в бюджетных организациях оформляются по правилам ведения кассовых операций. То есть, заполняются первичные кассовые документы на каждую операцию.

Например, при поступлении средств формируются записи в квитанциях и приходных кассовых ордерах. Уполномоченные лица в конце каждого рабочего дня сдают наличность с заполненным Реестром сдачи документов вместе копиями выписанных квитанций.

При расходовании средств, делаются записи в Книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий.

Кроме того, на каждую выдачу средств оформляется расходный кассовый ордер, а все кассовые операции фиксируются в кассовой книге бюджетной организации.

Замечание 2

В некоторых организациях имеют место операции с денежными средствами в валюте. Для учета таких средств заполняются отдельные страницы Кассовой книги согласно виду валюты.

Бюджетное учреждение получает в кассу выручку от оказания платных услуг. Выручку из кассы кассир учреждения сдает через кассира-операциониста в коммерческом банке на дебетовую карту, оформленную через орган казначейства, для последующего зачисления на лицевой счет учреждения в финансовом органе. Денежные средства зачисляются в операционный день, отличный от дня перечисления.

Какими бухгалтерскими записями отразить рассматриваемую ситуацию в учете и в Отчете (ф. 0503737)?

22 мая 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

Операции по внесению на лицевой счет бюджетного учреждения сумм с использованием дебетовых карт отражаются в учете с применением счета 0 201 03 000 «Денежные средства учреждения в пути», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Увеличение на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

Обоснование вывода:

Порядок осуществления операций по обеспечению организаций госсектора денежными средствами с использованием банковских карт установлен Правилами, утвержденными приказом Федерального казначейства от 30.06.2014 N 10н (далее — Правила), в целях реализации полномочий, предусмотренных ст. 241.1 Бюджетного кодекса РФ.

В соответствии с п. 3 Правил учет операций, совершаемых клиентами с использованием дебетовых карт, осуществляется на отдельных счетах N 40116, открываемых органу Федерального казначейства в соответствующей кредитной организации.

При ведении бухгалтерского учета бюджетные учреждения руководствуются положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н). Данные нормативные правовые акты предусматривают бухгалтерские записи для отражения операций с применением дебетовых банковских карт.

Согласно п. 162 Инструкции N 157н для отражения расчетов, совершенных с использованием банковских карт при условии перечисления (зачисления) денежных средств не в один операционный день, используется счет 0 201 03 «Денежные средства учреждения в пути».

В силу п. 230 Инструкции N 157н операции по расчетам учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающим по операциям с наличными денежными средствами, следует отражать с использованием счета 210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Поступление (зачисление) денежных средств на балансовый счет N 40116 из кассы учреждения, при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражается по кредиту счета 0 201 23 610 «Выбытия денежных средств учреждения в кредитной организации в пути» и дебету счета 0 210 03 560 «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам» (п. 78 Инструкции N 174н).

Согласно положениям п.п. 365, 367 Инструкции N 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

Требование о ведении аналитического учета по забалансовым счетам 17 и 18 в разрезе счетов (лицевых счетов) учреждения и по видам выплат средств бюджета и видам поступлений установлено п.п. 366 и 368 Инструкции N 157н и п.п. 42-44 Инструкции, утвержденной приказом Минфина России от 25.03.2011 N 33н (далее — Инструкция N 33н).

В соответствии с изложенным и положениями Инструкции N 174н в бухгалтерском учете бюджетного учреждения рассматриваемая ситуация может быть отражена следующим образом:

1. Дебет 2 201 34 510 Кредит 2 205 31 660

Увеличение забалансового счета 17 (130 КОСГУ), открытого к счету 2 201 34 000 «Касса»

— отражено поступление выручки в кассу;

2. Дебет 2 201 23 510 Кредит 2 201 34 610

Увеличение забалансового счета 17 (510 КОСГУ), открытого к счету 2 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

Увеличение забалансового счета 18 (610 КОСГУ), открытого к счету 2 201 34 000 «Касса»

— отражено выбытие наличных средств из кассы учреждения и их внесение кассиром с использованием банковских карт;

3. Дебет 2 210 03 560 Кредит 2 201 23 610

Увеличение забалансового счета 17 (510 КОСГУ), открытого к счету 2 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам»;

Увеличение забалансового счета 18 (610 КОСГУ), открытого к счету 2 201 23 000 «Денежные средства учреждения в кредитной организации в пути»

— отражено зачисление денежных средств, внесенных с использованием карт на счет N 40116 при условии их зачисления в операционный день, отличный от дня перечисления из кассы;

4. Дебет 2 201 11 510 Кредит 2 210 03 660

Увеличение забалансового счета 17 (510 КОСГУ), открытого к счету 2 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

Увеличение забалансового счета 18 (610 КОСГУ), открытого к счету 2 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам»

— отражено зачисление указанных денежных средств на лицевой счет учреждения.

Форма отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее — Отчет (ф. 0503737)), а также инструкция по его заполнению утверждены приказом Минфина России от 25.03.2011 N 33н.

Данные в графах 5, 6, 7 Отчета (ф. 0503737) отражаются на основании аналитических данных по видам доходов, расходов, поступлений (выплат), отраженным на забалансовых счетах 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», открытых к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Поступление выручки в кассу учреждения отразится:

— по строке 010 графы 7 раздела 1 Отчета (ф. 0503737) на основании аналитических данных по видам доходов, поступивших в отчетном периоде в кассу учреждения и отраженных на забалансовом счете 17 «Поступления денежных средств», открытом к счету 0 201 34 000 «Касса» (абз. 8 п. 42 Инструкции N 33н);

— по строке 710 графы 7 раздела 3 Отчета (ф. 0503737) (со знаком «-«) на основании данных по поступлениям (увеличениям) денежных средств в кассу учреждения, отраженных по дебету счета 0 201 34 000 «Касса» (абз. 18 п. 44 Инструкции N 33н).

Выбытие наличных денежных средств из кассы отразится:

— по строке 720 графы 7 раздела 3 Отчета (ф. 0503737) (со знаком «+») на основании данных по выплатам (уменьшениям) денежных средств из кассы учреждения, отраженных по кредиту счета 0 201 34 000 «Касса» (абз. 25 п. 44 Инструкции N 33н);

— по строке 732 графы 7 раздела 3 Отчета (ф. 0503737) (со знаком «-«) как сумма денежных средств, выбывших в отчетном периоде из кассы учреждения (абз. 32 п. 44 Инструкции N 33н).

Зачисление средств на банковский счет отразится:

— по строке 710 графы 6 раздела 3 Отчета (ф. 0503737) (со знаком «-«) на основании данных, отраженных, в частности, по дебету счета 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», а также как операции по обеспечению учреждения наличными денежными средствами, отраженные по дебету счета 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» (абз. 17 п. 44 Инструкции N 33н);

— по строке 731 графы 6 раздела 3 Отчета (ф. 0503737) (со знаком «+»), как сумма денежных средств, поступивших в отчетном периоде на счет учреждения, а также на основании оборотов денежных средств по обеспечению учреждения наличными денежными средствами, отраженных по дебету счета 0 210 03 000 (абзацы 31, 34 п. 44 Инструкции N 33н).

Выбытие средств с банковского счета отразится:

— по строке 720 графы 6 раздела 3 Отчета (ф. 0503737) (со знаком «+») на основании данных, отраженных, в частности, по кредиту счета 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», а также как операции по обеспечению учреждения наличными денежными средствами, отраженные по кредиту счета 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» (абз. 23 п. 44 Инструкции N 33н);

— по строке 732 графы 6 раздела 3 Отчета (ф. 0503737) (со знаком «-«) как сумма денежных средств, выбывших в отчетном периоде со счета учреждения, а также на основании оборотов денежных средств по обеспечению учреждения наличными денежными средствами, отраженных по кредиту счета 0 210 03 000 (абзацы 32, 35 п. 44 Инструкции N 33н).

Обратите внимание: по строкам 710, 720, 731, 732 графы 6 раздела 3 Отчета (ф. 0503737) сумма отразится в двойном размере, так как в рассматриваемой ситуации поступление и выбытие происходит дважды: на счет 201 23 и на счет 210 03 и, соответственно, на забалансовые счета 17, 18, открытые к данным счетам.

Зачисление средств на лицевой счет отразится:

— по строке 710 графы 5 раздела 3 Отчета (ф. 0503737) (со знаком «-«) на основании данных по поступлениям (увеличениям) денежных средств на лицевые счета учреждения, отраженных по дебету счета 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства» (абз. 16 п. 44 Инструкции N 33н);

— по строке 731 графы 5 раздела 3 Отчета (ф. 0503737) (со знаком «+») как сумма денежных средств, поступивших в отчетном периоде на счет учреждения (абз. 31 п. 44 Инструкции N 33н).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Расчеты с финансовым органом по наличным денежным средствам. Счет 210 03 (для госсектора);

— Энциклопедия решений. Отчетность бюджетных (автономных) учреждений. Отчет (ф. 0503737). Движение средств между кассой и счетами;

— Энциклопедия решений. Госучреждение. Счет 17 «Поступления денежных средств на счета учреждения»;

— Энциклопедия решений. Госучреждение. Счет 18 «Выбытия денежных средств со счетов учреждения»;

— Энциклопедия решений. Отчетность бюджетных (автономных) учреждений. Формирование Отчета (ф. 0503737) по виду финобеспечения «2»;

— Энциклопедия решений. Отчетность бюджетных (автономных) учреждений. Формирование раздела 3 Отчета (ф. 0503737) по виду финобеспечения «2».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Применение счета 201.23 «Денежные средства учреждения в пути» в 1С: Бухгалтерии государственного учреждения 8

Опубликовано 21.04.2016 09:14 Administrator Просмотров: 22522

Сейчас все больше учреждений уходят от наличных расчетов и используют дебетовые банковские карты в своем учете. В этой статье я вам расскажу, какими документами нужно отражать такие операции в программе «1С Бухгалтерия государственного учреждения 8» редакции 1.0.

Первая ситуация, которую мы рассмотрим, – это снятие наличных денежных средств через банкомат в кассу.

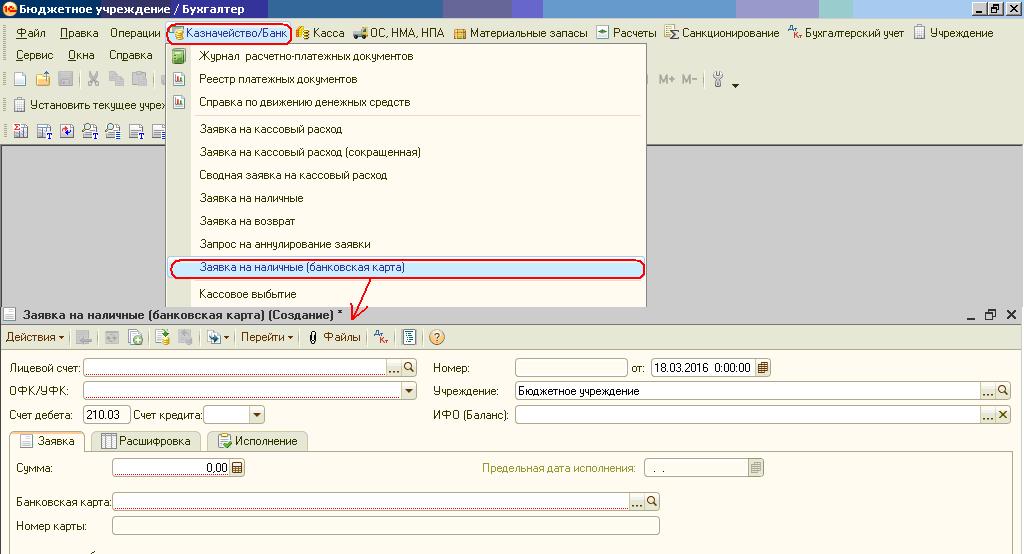

Сначала создаем документ «Заявка на наличные (банковская карта)», который можно найти через меню «Казначейство/Банк».

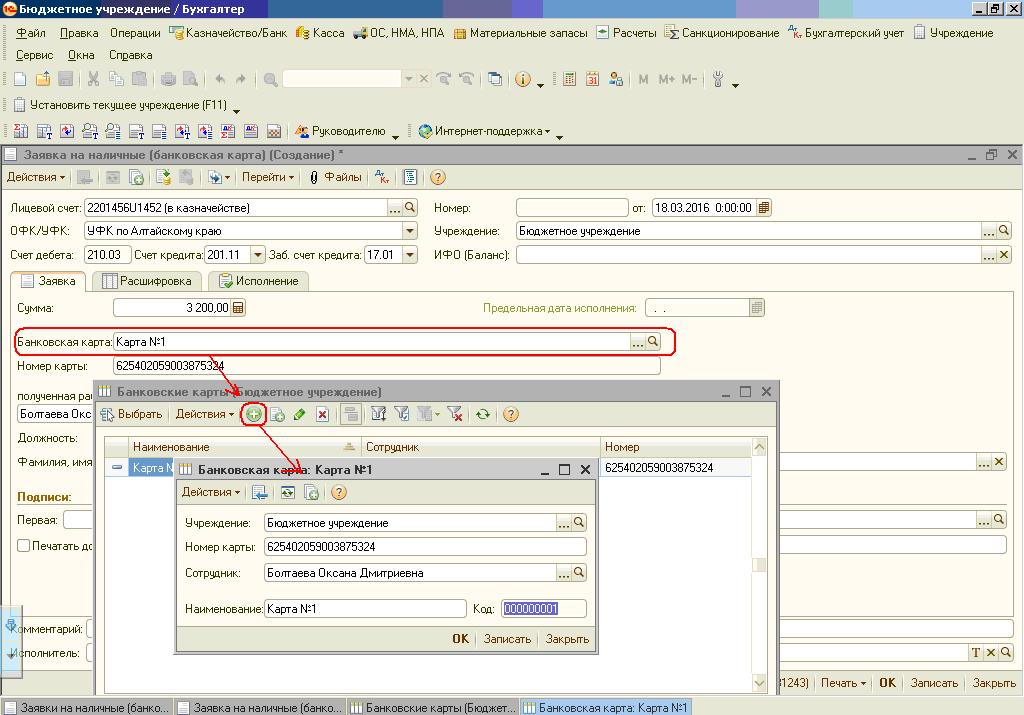

Заполняем закладку «Заявка», создаем банковскую карту в справочнике «Банковские карты»

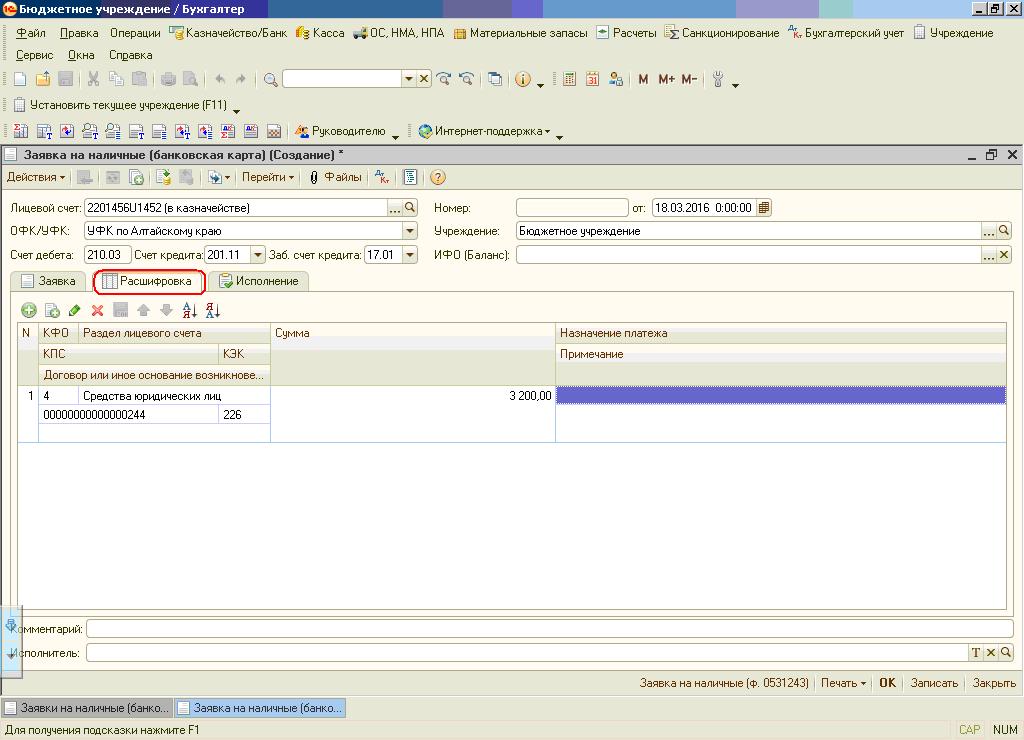

Заполняем табличную часть на закладке «Расшифровка»

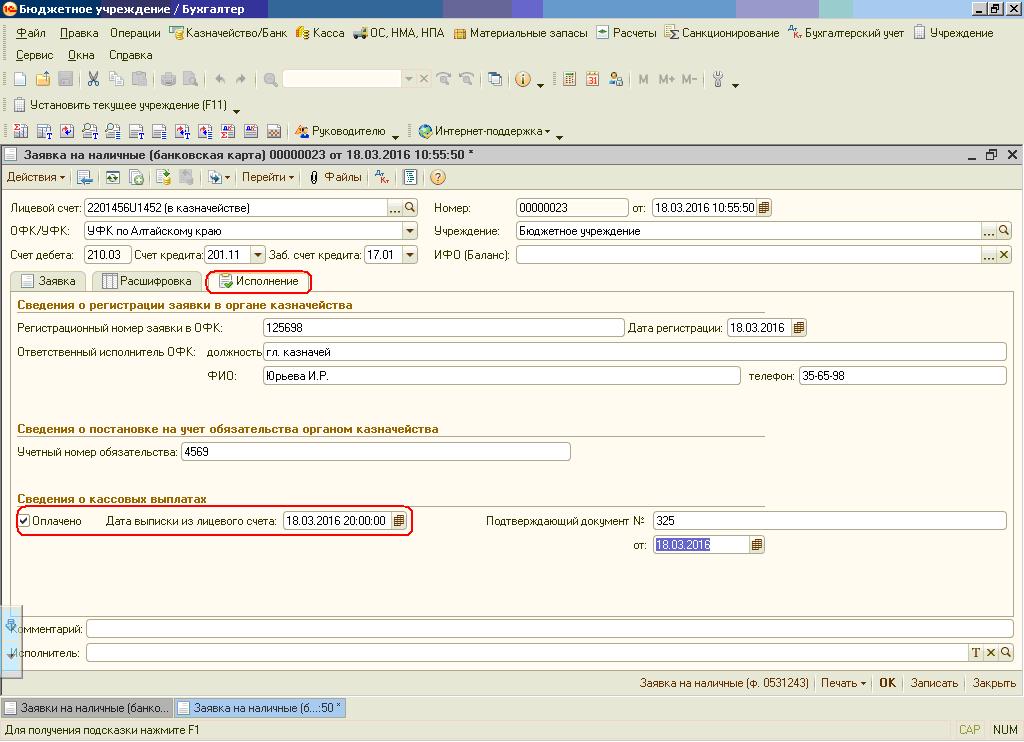

И для проведения документа заполняем закладку «Исполнение»

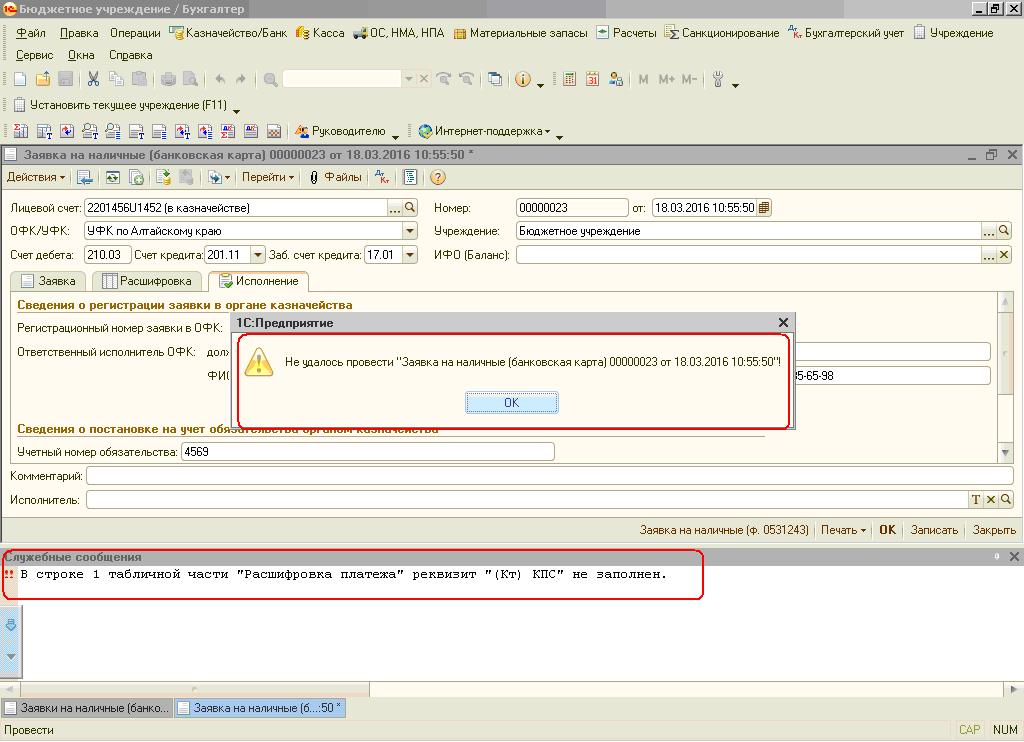

После этого проводим документ

Часто при проведении документов программа может выдавать подобные ошибки: «В строке 1 табличной части «Расшифровка платежа» реквизит «(Кт) КПС» не заполнен». Как их исправлять?

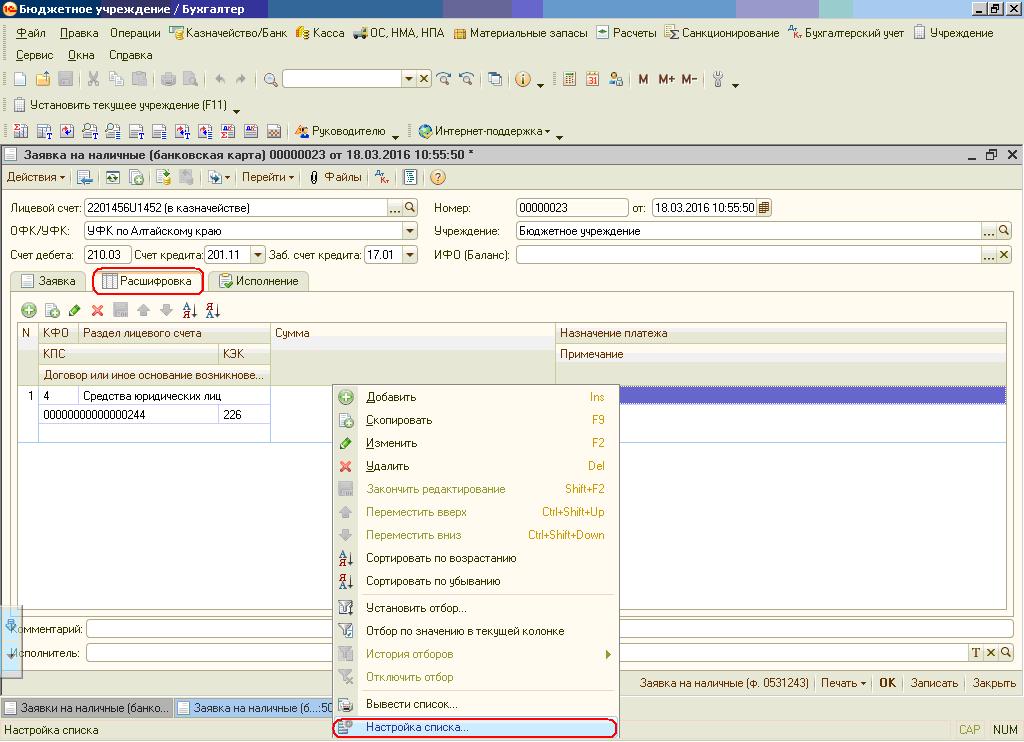

Заходим на закладку «Расшифровка», в любом месте табличной части нажимаем правой кнопкой мыши и выбираем пункт «настройка списка

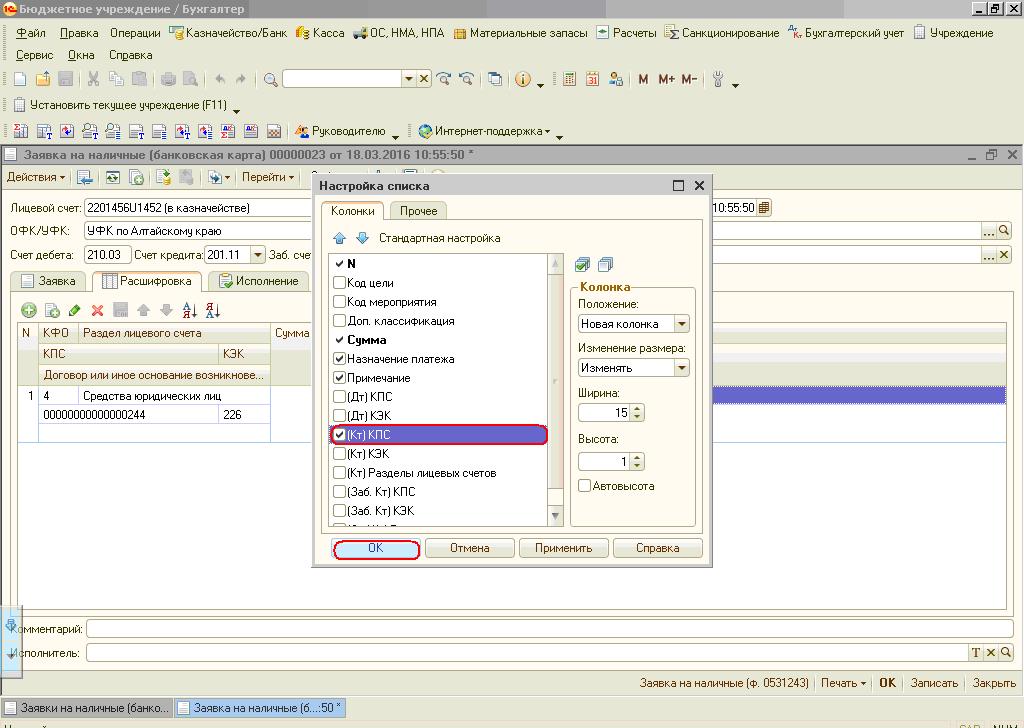

Выбираем позицию, о которой говорилось в ошибке, и отмечаем ее, нажимаем «Применить» и «ОК»

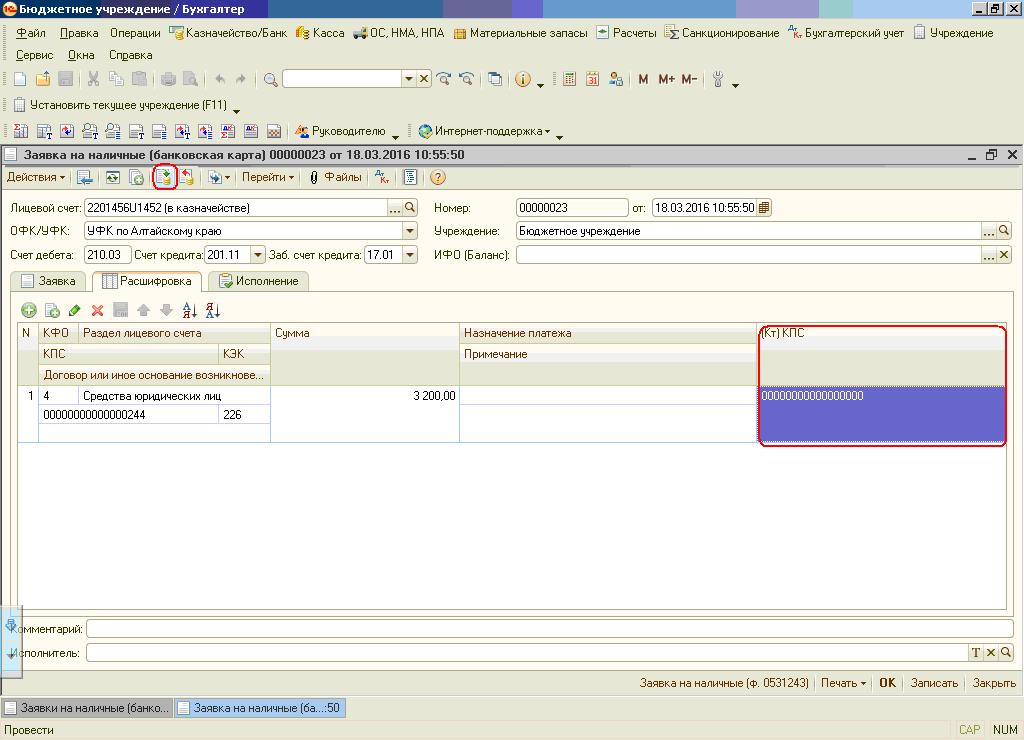

Это поле появилось в табличной части, заполняем его и после проводим документ

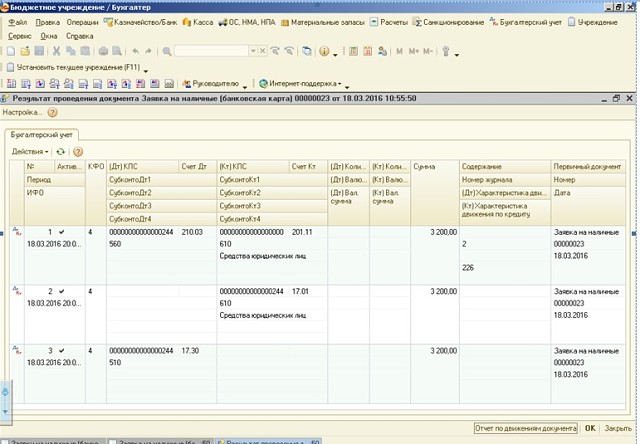

Посмотрим проводки, сформированные этим документом.

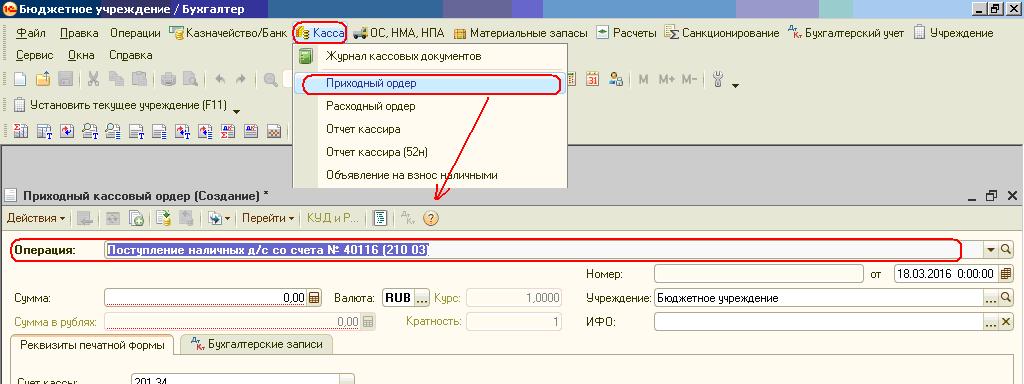

И теперь оформляем второй документ – приходный ордер с операцией «Поступление наличных д/с со счета 40116(210.03)»

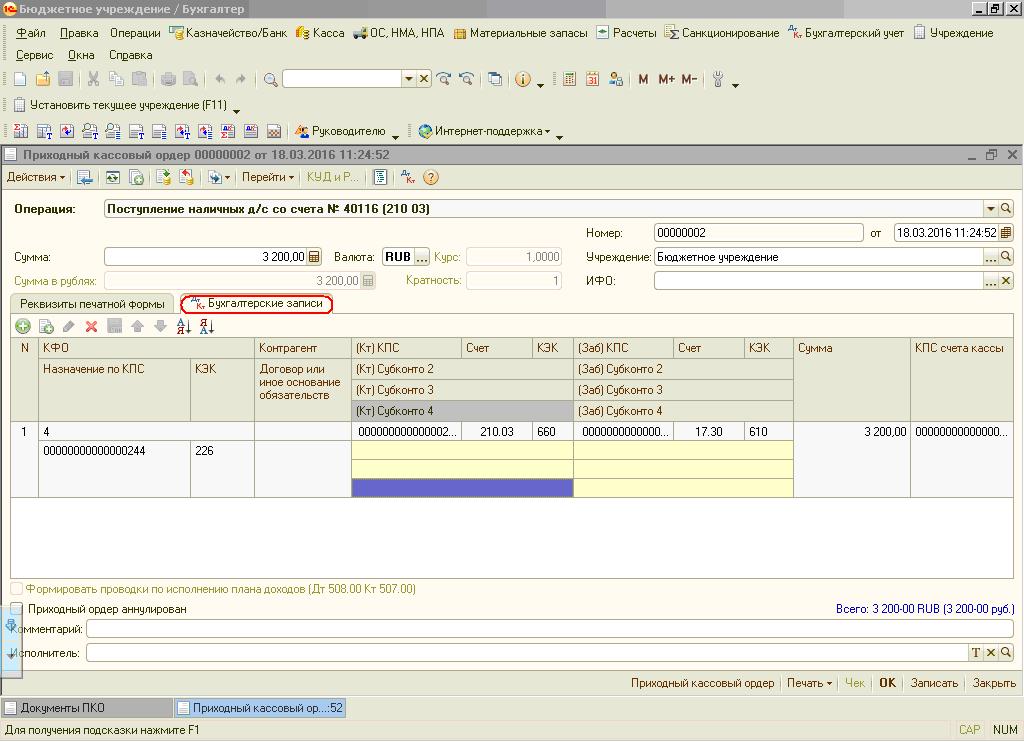

Заполняем табличную часть на закладке «Бухгалтерские записи» и проводим документ

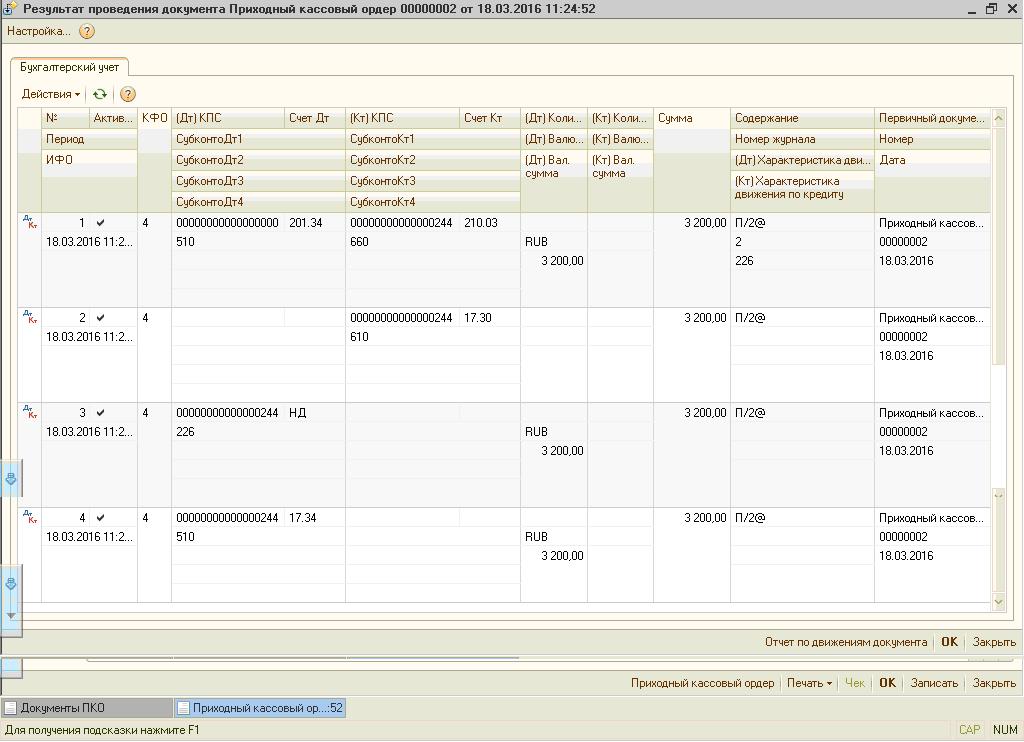

Проводки, сформированные документом, вы можете увидеть на рисунке.

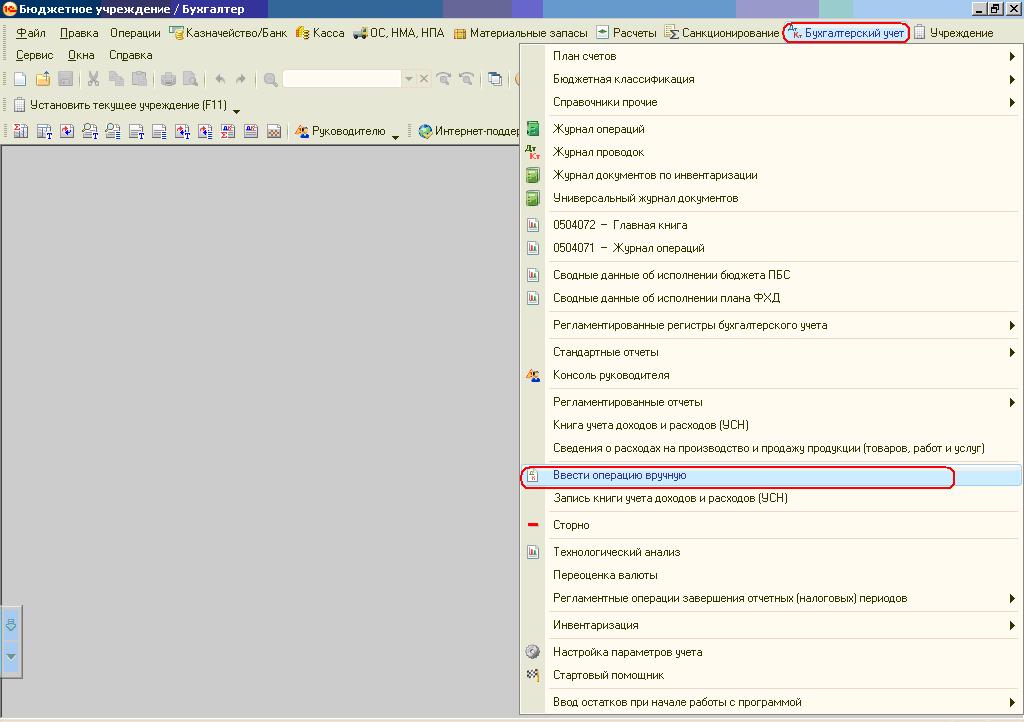

Вторая ситуация – внесение наличных денежных средств через банкомат на счет учреждения.

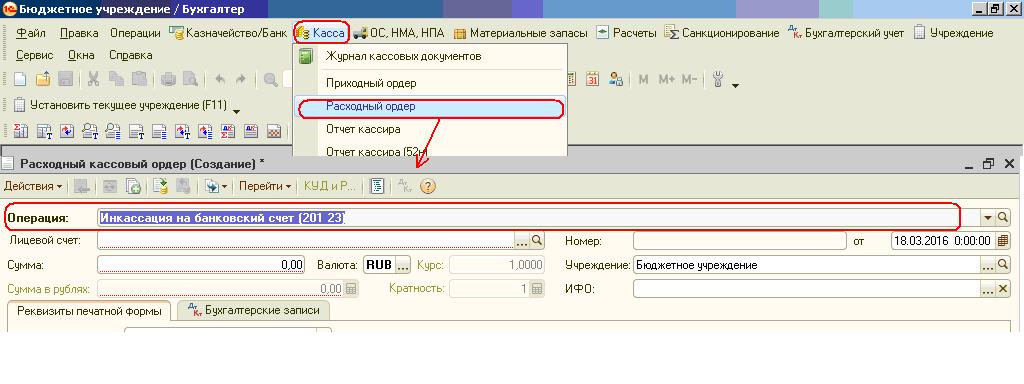

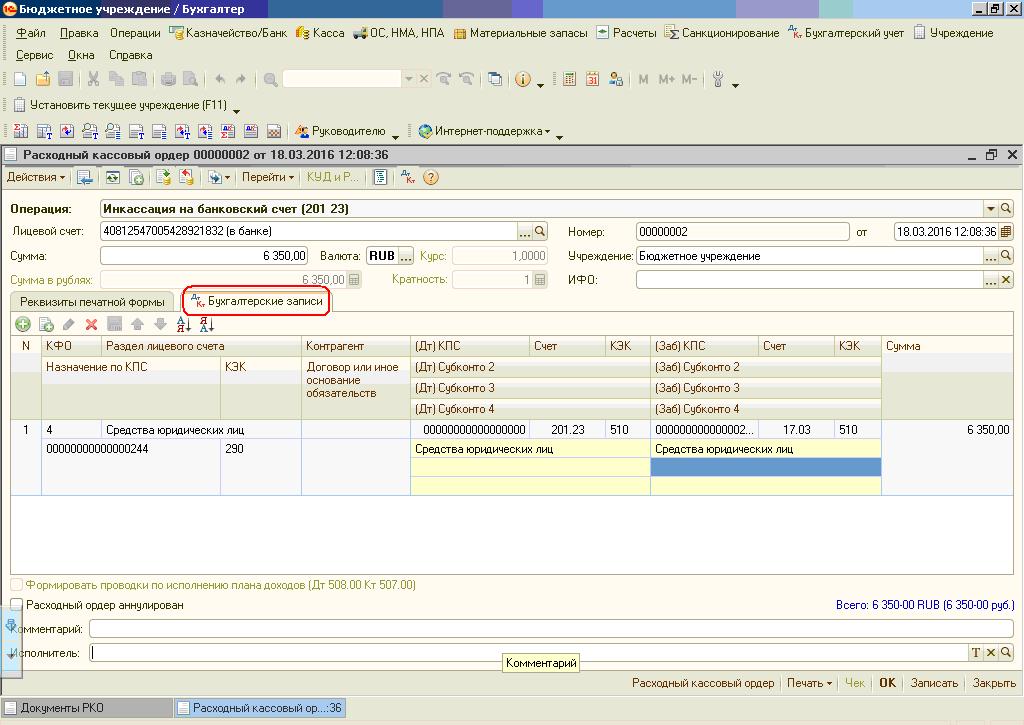

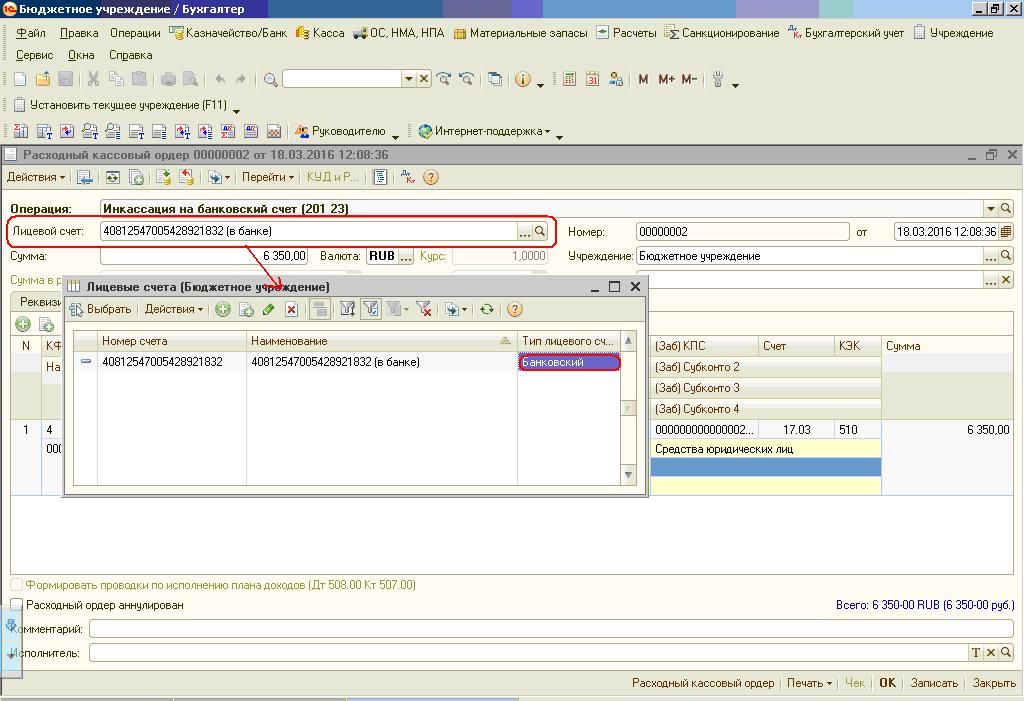

Первый документ, который мы должны сформировать в данном случае, — это расходный ордер с операцией «Инкассация на банковский счет (201 23)», его можно найти в меню «Касса».

Заполняем документ

Обратите внимание, что в поле «Лицевой счет» требуется указать лицевой счет, открытый в банке.

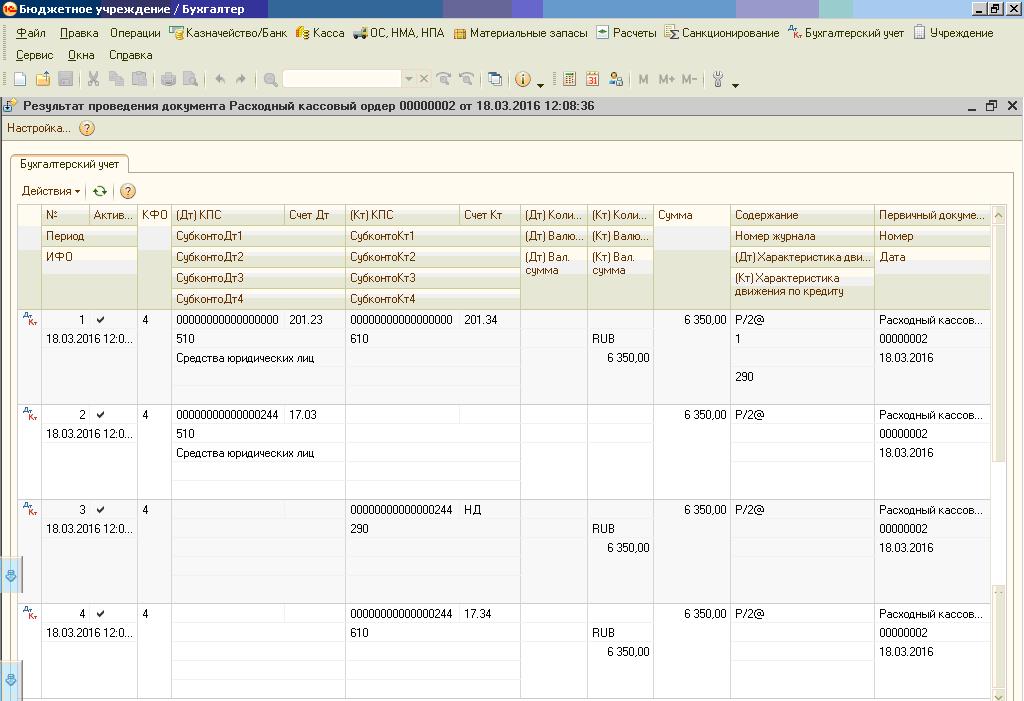

Проводим документ

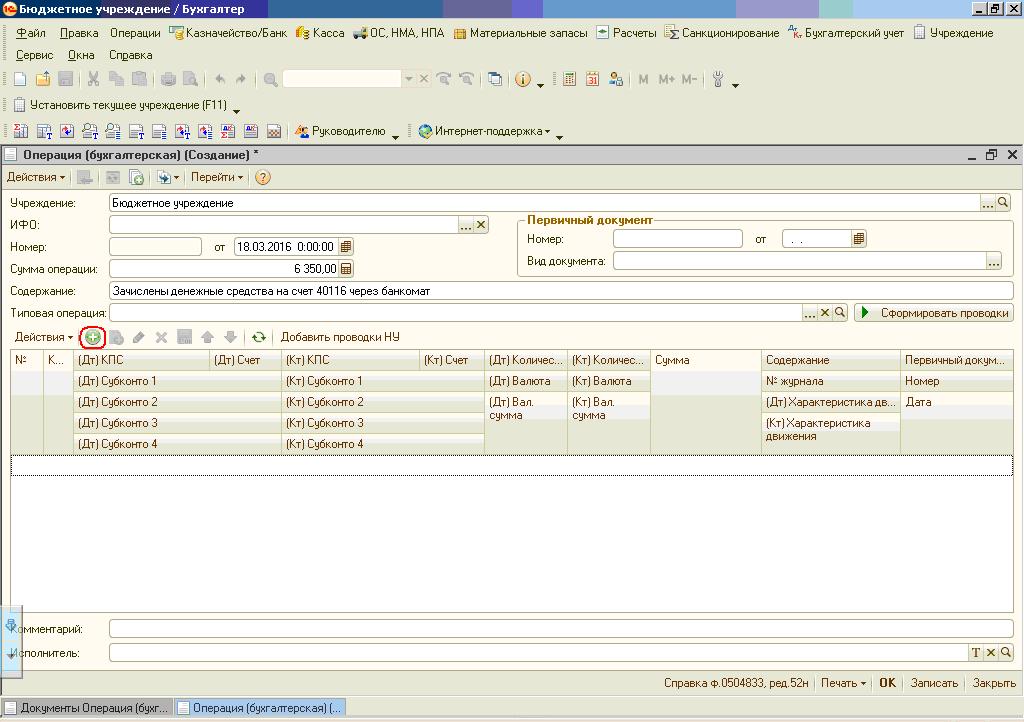

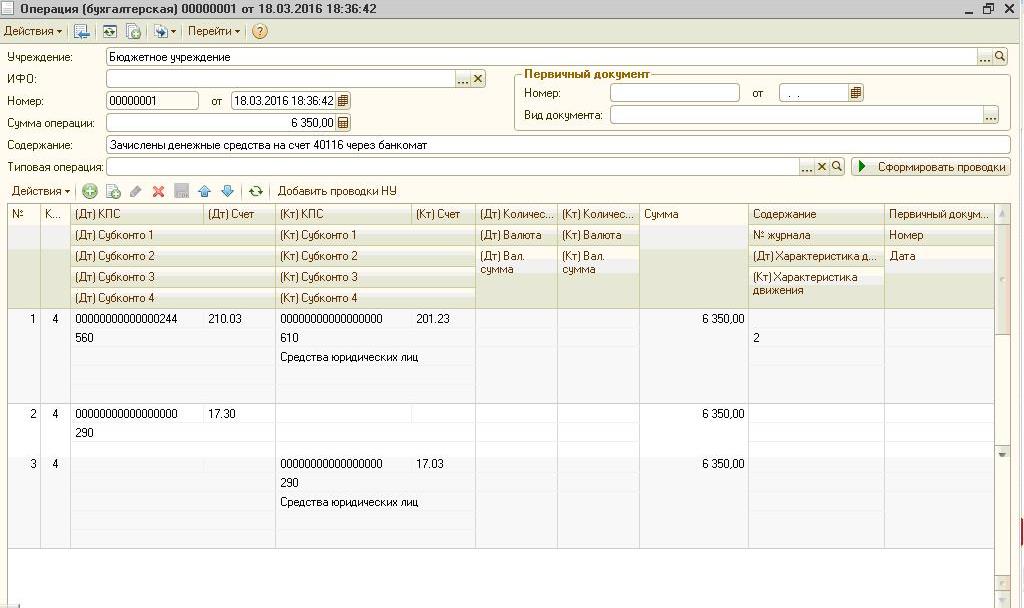

Следующий документ – операция бухгалтерская. Зачислены денежные средства на счет 40116 через банкомат с использованием дебетовой банковской карты, открытой к счету 40116

Добавляем новый документ, заполняем табличную часть.

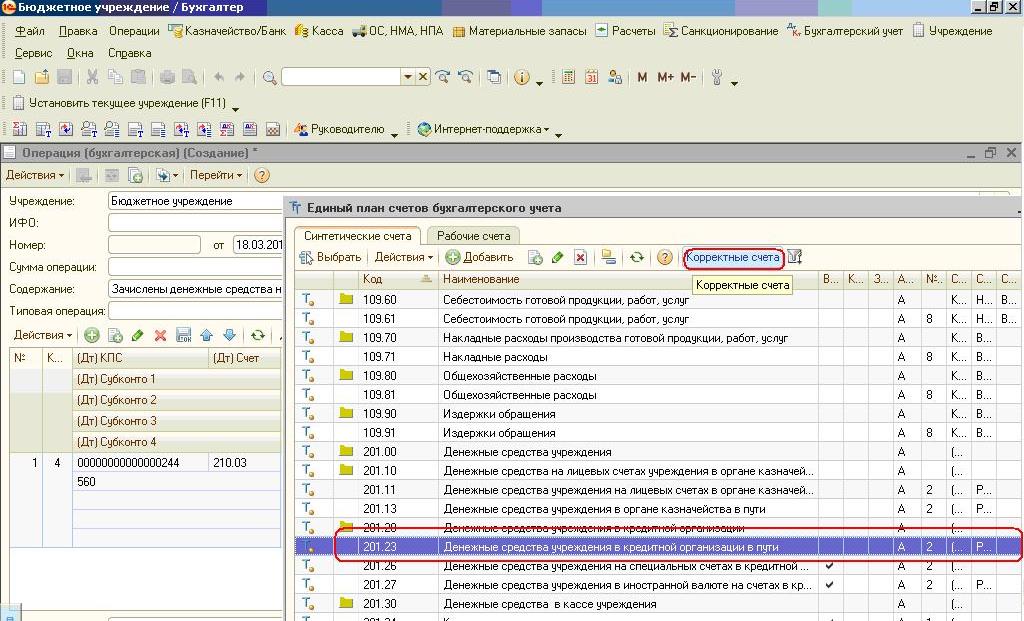

Бывают такие ситуации, когда при выборе корреспондирующего счета не получается найти его в списке. В этом случае следует нажать кнопку «корректные счета» и выбрать нужный счет

В типовых документах проводки по забалансовым счетам формируются автоматически, в операции бухгалтерской такие проводки нужно делать самостоятельно.

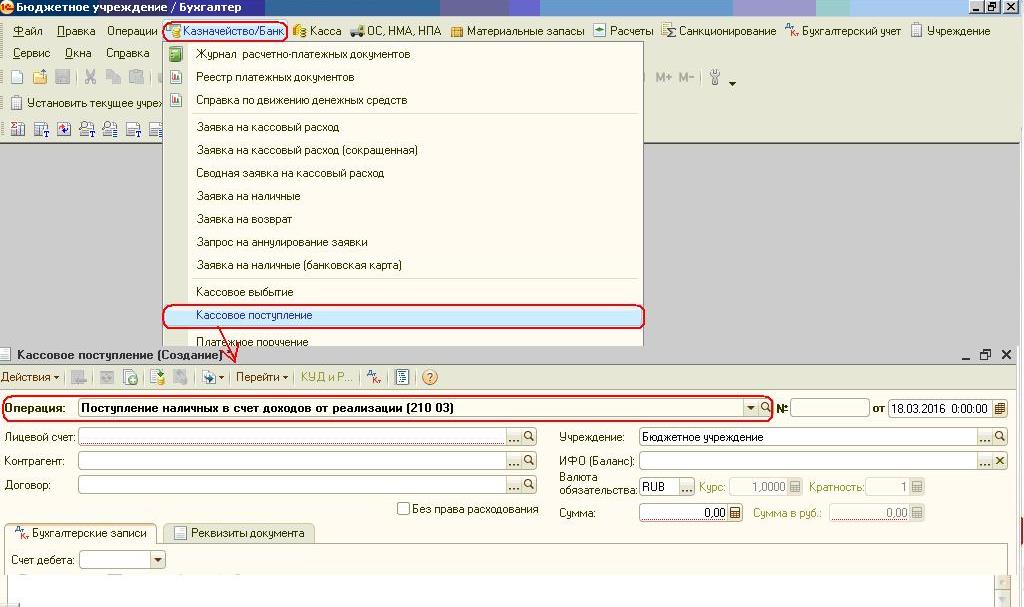

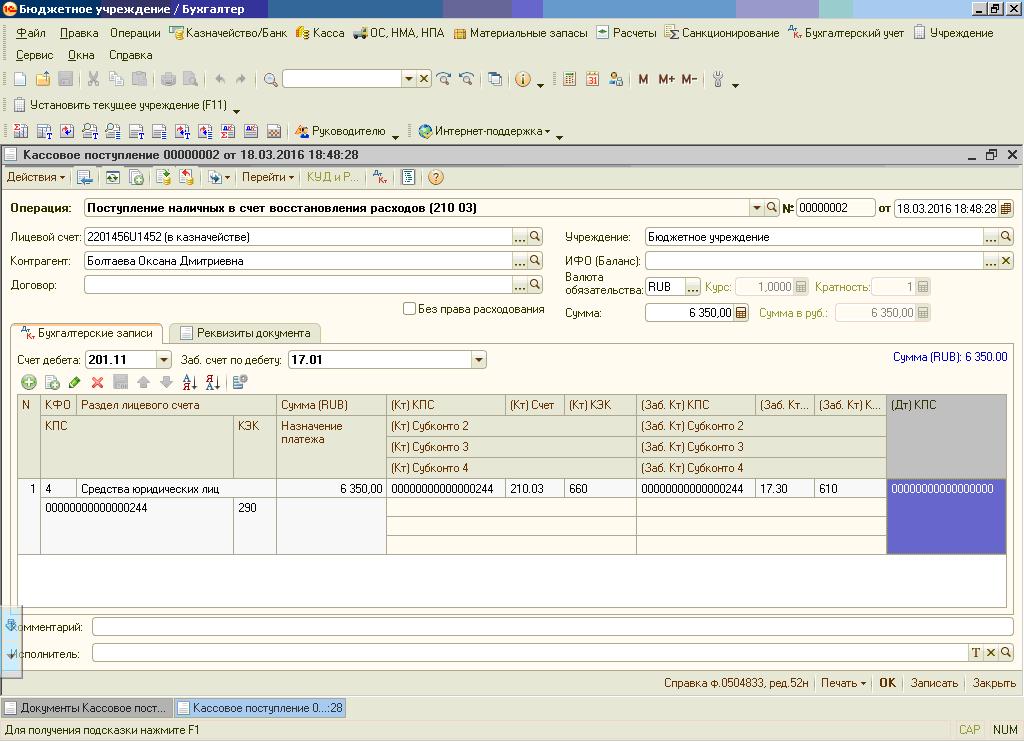

И последний документ — это «Кассовое поступление» с видом операции «Поступление наличных в счет восстановления расходов (210 03)» (меню «Казначейство/Банк»).

Заполняем документ

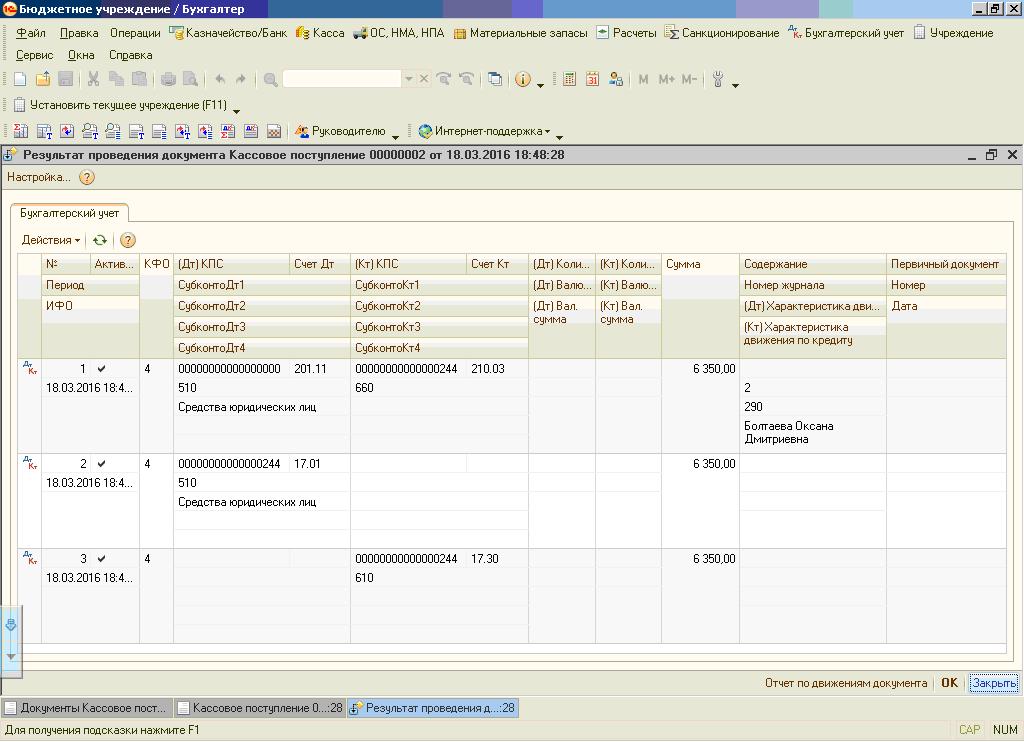

Проводки, сформированные документом

Таким образом, при снятии наличных денежных средств с дебетовой карты счет 201.23 не используется, а при внесении средств на счет через карту применяются счета 210.03 и 201.23.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Добавить комментарий