Покупка у физического лица

Содержание

- ОС продано физическому лицу: порядок оформления, применения ККТ

- Применение контрольно-кассовой техники

- Оформление первичных документов

- Бухгалтерский учет

- Налог на прибыль

- НДС

- Продажа автомобиля организацией физическому лицу

- Продажа ТС юридическим лицом юридическому лицу

- Договор купли-продажи

- Налогообложение

- Доверенность на продажу автомобиля юридическим лицом

- Оформление проводок

- Нюансы при продаже автомобиля юридическим лицом

- Может ли ООО купить товар у физического лица?

- Как продать ОС с восстановлением амортизационной премии

- Какие документы нужно оформить?

- Какими проводками оформить продажу автомобиля физическому лицу, если сумма вносилась в кассу ООО частями?

ОС продано физическому лицу: порядок оформления, применения ККТ

ИА ГАРАНТ

В организации (общая система налогообложения) автомобиль был учтен в составе основных средств и продан физическому лицу за наличный расчет.

Каков порядок отражения данной операции в бухгалтерском (в том числе проводки) и налоговом учете (оформление первичных документов при продаже автомобиля, возникновение доходов при продаже автомобиля и возможность признания в расходах его остаточной стоимости, возникновение объекта обложения НДС)? Необходимо ли применение контрольно-кассовой техники?

Рассмотрев вопрос, мы пришли к следующему выводу:

При осуществлении наличных денежных расчетов при продаже автомобиля организация обязана применять контрольно-кассовую технику и выдать в момент оплаты автомобиля покупателю отпечатанный контрольно-кассовой техникой кассовый чек.

Форму первичного учетного документа для оформления операции по передаче автомобиля (основного средства) физическому лицу по договору купли-продажи (акт приемки-передачи) организация определяет самостоятельно (за основу может быть взята унифицированная форма N ОС-1).

При продаже автомобиля в бухгалтерском и налоговом учете возникают доходы и расходы в виде остаточной стоимости автомобиля (порядок их отражения изложен ниже).

Операция по передаче права собственности на автомобиль, находящийся на территории РФ, является объектом налогообложения НДС.

Обоснование вывода:

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

Применение контрольно-кассовой техники

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) контрольно-кассовая техника, включенная в государственный реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Нормы Закона N 54-ФЗ не определяют понятие «товара» для целей указанного закона, но из п. 1 ст. 454 ГК РФ следует, что товаром является вещь, передаваемая по договору купли-продажи одной стороной (продавцом) в собственность другой стороны (покупателя) за определенную денежную сумму (цену). В свою очередь, автомобиль в силу положений ст. 130 ГК РФ относится к движимым вещам.

Таким образом, в рассматриваемой ситуации автомобиль является товаром для целей Закона N 54-ФЗ.

Из п. 3 постановления Пленума ВАС РФ от 31.07.2003 N 16 следует, что сферой регулирования Закона N 54-ФЗ являются наличные денежные расчеты независимо от того, кто и в каких целях совершает покупки (заказывает услуги).

Случаи, в которых контрольно-кассовая техника может не применяться, перечислены в п.п. 2, 2.1, 3 ст. 2 Закона N 54-ФЗ. Условия рассматриваемой ситуации не позволяют применить к ней указанные нормы, поэтому организация обязана применять контрольно-кассовую технику при осуществлении наличных денежных расчетов в случае продажи автомобиля.

В силу п. 1 ст. 5 Закона N 54-ФЗ в момент оплаты автомобиля покупателем организация обязана выдать ему отпечатанный контрольно-кассовой техникой кассовый чек.

Оформление первичных документов

В силу ч. 1 ст. 9, п. 8 ст. 3, ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) операция по передаче основного средства (автомобиля) в собственность покупателю должна быть оформлена первичным учетным документом, определенным для этой цели руководителем организации-продавца по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Форма данного документа должна содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Согласно п. 81 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств.

На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта основных средств, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект основных средств делается отметка в документе, открываемом по местонахождению объекта.

В общем случае с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, а экономический субъект самостоятельно определяет формы первичных учетных документов, которые могут быть разработаны на базе форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, либо которые могут состоять как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).

Следует отметить, что унифицированная форма N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата России от 21.01.2003 N 7, применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями. Унифицированной формы акта приемки-передачи основных средств при продаже физическому лицу не утверждено.

Таким образом, форму первичного учетного документа для оформления операции по передаче автомобиля физическому лицу по договору купли-продажи (акт приемки-передачи) организация определяет самостоятельно. Полагаем, что за основу акта приемки-передачи автомобиля может быть взята унифицированная форма N ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», утвержденная постановлением Госкомстата России от 21.01.2003 N 7.

Согласно п. 5 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам 0310001.

При этом п. 5.2 Указания N 3210-У допускает, что приходный кассовый ордер 0310001 может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, на общую сумму принятых наличных денег, за исключением сумм наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента).

Унифицированная форма N КО-1 «Приходный кассовый ордер», утвержденная постановлением Госкомстата России от 18.08.1998 N 88, является обязательной к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).

Бухгалтерский учет

В соответствии с п. 29 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие объекта основных средств имеет место в случае продажи.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01).

Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 7 ПБУ 9/99 «Доходы организации», п. 11 ПБУ 10/99 «Расходы организации»).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — План счетов и Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Исходя из Плана счетов и Инструкции для обобщения информации о расчетах с покупателем в рассматриваемой ситуации должен использоваться счет 62 «Расчеты с покупателями и заказчиками».

С учетом изложенного выше отразить рассматриваемую операцию в бухгалтерском учете можно следующим образом:

Дебет 62 Кредит 91

— отражена выручка от реализации автомобиля;

Дебет 91 Кредит 68

— начислен НДС;

Дебет 01, субсчет «Выбытие основных средств» Кредит 01

— списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана сумма накопленной амортизации;

Дебет 91 Кредит 01, субсчет «Выбытие основных средств»

— списана остаточная стоимость автомобиля;

Дебет 50 Кредит 62

— получена оплата за автомобиль.

Налог на прибыль

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, определяемая как разница между полученными ими доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

Денежную сумму, причитающуюся организации-продавцу за автомобиль, следует рассматривать в качестве выручки от реализации товара, которая в целях налогообложения прибыли признается доходом от реализации (п. 3 ст. 38, п. 1 ст. 39, п. 1 ст. 248, п.п. 1, 2 ст. 249 НК РФ). Отметим, что при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (п. 1 ст. 248 НК РФ).

При применении метода начисления для доходов от реализации датой получения дохода признается дата реализации товара, определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в его оплату (п. 3 ст. 271 НК РФ). Следовательно, доход от реализации должен быть признан в налоговом учете организации-продавца на дату перехода права собственности на автомобиль к физическому лицу (п. 1 ст. 39 НК РФ).

В целях налогообложения прибыли на основании п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком.

В силу пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ как разница между первоначальной/восстановительной стоимостью и суммой начисленной амортизации (остаточная стоимость рассчитывается на основе данных налогового учета).

Следовательно, при реализации автомобиля доходы от его реализации могут быть уменьшены на его остаточную стоимость.

НДС

Операцию по передаче права собственности на автомобиль, находящийся на территории РФ, физическому лицу в целях налогообложения НДС следует рассматривать в качестве операции по реализации товара, которая является объектом налогообложения НДС (п. 3 ст. 38, п. 1 ст. 39, пп. 1 п. 1 ст. 146, ст. 147 НК РФ).

В общем случае налоговая база по НДС при реализации налогоплательщиком товаров определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС (п. 1 ст. 154 НК РФ). В таком случае применяется налоговая ставка НДС в размере 18% (п. 3 ст. 164 НК РФ, смотрите также письмо Минфина России от 10.07.2012 N 03-07-08/175).

К сведению:

Согласно п. 5.1 ст. 154 НК РФ при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками НДС) для перепродажи, налоговая база определяется как разница между ценой, определяемой в соответствии со ст. 105.3 НК РФ, с учетом НДС и ценой приобретения указанных автомобилей.

Если автомобиль ранее был приобретен организацией у физического лица (не являющегося налогоплательщиком НДС), то положения п. 5.1 ст. 154 НК РФ в рассматриваемой ситуации не подлежат применению, т.к. автомобиль был учтен в составе основных средств, следовательно, приобретался не для перепродажи.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Передача автомобиля по договору купли-продажи;

— Энциклопедия решений. Существенные условия договора купли-продажи;

— Энциклопедия решений. Бухгалтерский учет выбытия основных средств при реализации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Продажа автомобиля организацией физическому лицу

Реализация бывших в употреблении авто встречается на практике довольно часто. Юридическое лицо продает транспорт, выслуживший сроки эксплуатации, а физическое лицо получает возможность заполучить средство передвижения по сниженной цене. Процедура приобретения гражданами транспортного средства, принадлежащего организациям, проводится поэтапно:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

- Составляется стандартный договор купли-продажи автомобиля, в котором указывается исчерпывающая информация о юридическом лице. Это юридический адрес, ИНН, его полное наименование, реквизиты ответственного лица. Согласно Гражданскому Кодексу Российской Федерации договор должен иметь письменную форму.

- Физическое лицо производит оплату в установленные контрактом сроки. Можно воспользоваться кассой организации и сдать денежные средства под квитанцию. Альтернативно, покупатель может перечислить условленную сумму на расчетный счет компании, указанный в договоре купли-продажи машины.

- После подтверждения факта оплаты приобретаемого автомобиля, гражданин должен проверить техническое состояние авто, его исправность. По результатам осмотра составляют акт приемки транспортного средства.

Завершающим этапом сделки между гражданином и юридическим лицом является получение документов на транспортное средство. В комплекте с автомобилем должны быть диагностическая карта, свидетельство, подтверждающее регистрацию и договор страхования. Имея на руках документы, новый собственник должен в установленные законодателем сроки зарегистрировать транспортное средство на свое имя и стать полноправным владельцем. Процедура регистрации стандартная, — пишется заявление и предоставляются документы по списку в отделение государственной инспекции.

В организации, которая планирует самостоятельно реализовать автомобиль, издается соответствующий приказ. В распоряжении должны быть указаны существенные условия предстоящей сделки, которые будут отражены в договоре купли-продажи ТС. Что касается стоимости авто, до бухгалтерских данных будет недостаточно. Для оценки реальной цены имущества организации привлекается эксперт. Результаты заключения будут являться основанием для выставления автомобиля на продажу.

Договор купли-продажи автомобиля юридическим лицом физическому лицу не обязательно заверять в нотариальной конторе. Также предприятие может не снимать авто с учета, правда, в этом случае новый владелец может воспользоваться данным фактом по своему усмотрению. В эти 10 дней с машиной может произойти все, что угодно.

Продажа ТС юридическим лицом юридическому лицу

Сделку продажи автомобиля юридическим лицом другой организации, в соответствии с Гражданским Кодексом можно причислить к хозяйственным. Порядок оформления движения транспортного средства, как и в случае с реализацией гражданам, остается прежним. Необходимо издать соответствующий приказ и заручиться подтверждением экспертной группы. Требование законодателя вполне уместно, так как продаваться могут и новые автомобили.

Алгоритм продажи для юридического лица будет следующий:

- Снятие автомобиля с регистрационного учета. На транспортное средство устанавливаются транзитные номерные знаки, делается отметка в паспорте авто.

- Осуществляется поиск потенциального покупателя, ведение переговоров, составление предварительного договора. Организацией продажи автомобиля юридическое лицо может заниматься как самостоятельно, так и поручить это действие третьим лицам, например, автосалону.

- Составление окончательной редакции договора купли-продажи. Уточнение цены, существенных условий (порядка расчетов и ответственность сторон).

- Продажа автомобиля, равно как и другого имущества организации, облагается налогом. Точная сумма обязательного сбора с прибыли исчисляется по установленному порядку.

Документы для продажи автомобиля юридическим лицом:

- Свидетельство, подтверждающее регистрацию транспортного средства в государственной инспекции;

- Диагностическая карта;

- Договор со страховой компанией по условиям ОСАГО;

- Паспорт приобретателя.

Постановка транспортного средства на учет имеет для предприятия некоторые особенности. По большей части эти требования касаются бухгалтерии.

Договор купли-продажи

Содержание договора купли-продажи автомобиля юридическим лицом, по которому передается транспортное средство на возмездной основе, должно устраивать обе стороны сделки. В большинстве случаев для экономии времени пользуются типовыми образцами, но юристы компаний могут дополнить текст своими пунктами. Делается это для того, чтобы снять возможные правовые последствия.

- Содержание договора начинается с описательной части продаваемого автомобиля. В разделе приводятся подробные сведения об авто, такие как марка, номер регистрации, номер кузова, двигателя, шасси, год выхода с конвейера и цвет. Первый пункт чаще всего содержит информацию о форме собственности бывшего владельца, имеющиеся ограничения (данные, которые содержатся в свидетельстве о регистрации).

- Второй и третий разделы содержат существенные условия договора. Точная стоимость (размер НДС), порядок и сроки расчетов, а также возможные последствия (ответственность) в случае нарушений по контракту. Здесь же прописываются обязательства сторон по регистрационным действиям.

- В заключительных положениях договора указывается на отсутствие ограничений, препятствующих продаже автомобиля, реквизиты сторон.

Налогообложение

Продажа транспортного средства в российском законодательстве признается сделкой, подразумевающей выгоду для бывшего владельца. Порядок исчисления налоговой нагрузки зависит от того, какие стороны принимают участие в процессе передачи авто на возмездной основе. Автомобиль, который стоит на бухгалтерском учете юридического лица, входит в группу внеоборотных активов (основных средств). Общий режим налогообложения предусматривается возможность уменьшения финансового результата, полученного с продажи, на разницу после начисленной амортизации и затрат, которые были понесены на организацию продажи.

На практике часто оказывается так, что налоговая база как разница между вычетами и стоимостью продажи оказывается отрицательной. Это означает, что бухгалтерия предприятия обязана зафиксировать убыток. Списание суммы отрицательной прибыли будет происходит по нормам Налогового Кодекса (статья 268). Порядок снятия с учета отрицательной разницы предусматривает уменьшение налогооблагаемой прибыли равными суммами по итогам отчетности.

При продаже транспортного средства сохраняется общий принцип налогообложения для целей транспортного налога. Организация, которая реализует авто, обязана начислить обязательный платеж в пользу государства пропорционально времени владения за целые месяцы. При этом округление месяца владения в большую сторону следует делать только при продаже машин после 15 числа. Для встречающей организации, соответственно, этот месяц будет выпадающим.

Доверенность на продажу автомобиля юридическим лицом

Действующее законодательство предусматривает возможность реализации автомобиля без участия владельцев бизнеса или администрации предприятий. Нотариального заверения доверенности не требуется, главное это соблюсти минимальные требования к оформлению. В документе должны быть четко прописаны реквизиты доверителя и исполнителя, а также перечень действий, которые может выполнять представитель организации. Списку полномочий следует уделить особое внимание во избежание недоразумений или наступления неблагоприятных событий. Практика оформления доверенностей на продажу транспортных средств юридическим лицом обычно подразумевает ограничение срока действия (обычно на период сопровождения сделки и проведения регистрационных действий). Доверенность в обязательном порядке заверяется руководителем организации, ее выдавшей, печатью.

Участие в сделке на основе выданной доверенности подразумевает идентификацию представителя. На руках сотрудника должен быть договор в нескольких экземплярах, сама доверенность, паспорт и вся документация на автомобиль как объект сделки. Бланк доверенности не имеет строго установленной формы. Образец всегда можно скачать в сети на правовых порталах или на нашем сайте. Правильное оформление доверенности подразумевает отработку всех обязательных полей, заверение руководителем и печатью организации.

Оформление проводок

Снятие автомобиля организацией с бухгалтерского учета должно сопровождаться оформлением соответствующих распорядительных актов, проводок в учетных программах и сохранением всех первичных документов. Если планируется выбытие объекта, назначенная комиссия оформляет акт списания с обоснованием такого движения. Один экземпляр распорядительного документа поступает в бухгалтерию, он является основанием для исполнения следующих проводок:

- Дебетуется счет выбытия основных средств в корреспонденции с кредитом счета основных средств, числящихся в эксплуатации. Дт 01 – К 01 – сумма списания первоначальной стоимости;

- Дебетуется счет 02 в корреспонденции с кредитом счета 01 – сумма списанной амортизации;

- Сумма начисленного налога НДС отражается в дебете счета 91 и кредите счета 68 (расчеты по налогам и сборам с соответствующим признаком);

- Дт 91 – Кт 01 – сумма списанной остаточной стоимости авто;

- Для целей исчисления налога на прибыль от продаж составляется проводка Дт 62 – Кт 91 – на сумму реализации.

Датой проводок следует считать день, когда по договору автомобиль будет передан новому владельцу. Временной параметр операций по идее должен совпадать с датой, проставленной в акте приема передачи транспортного средства и оплатой по банку.

Нюансы при продаже автомобиля юридическим лицом

Все трудности оформления и следования требованиям законодателя при реализации авто лежат на продавце,— юридическом лице. С другой стороны, организация это штат сотрудников, каждый из которых отвечает за ведение своего участка. Сделка по продаже авто потребует привлечения специалистов хозяйственной службы, правового отдела, бухгалтера и заместителя директора.

Довольно часто на практике имеют место случаи продажи автомобилей своим сотрудникам. Обычно цена в таких случаях является довольно привлекательной, несмотря на внушительные параметры пробега. Ситуация может усложняться, когда покупателем будет являться директор компании как физическое лицо. Для избежание возможных проблем при проведении проверочных мероприятий следует обратить особое внимание на сбор документов бухгалтерии, так как отчитываться перед инспекторами придется именно ей. Лучше всего не пользоваться кассой, а использовать механизмы банковских учреждений.

Довольно часто при оформлении сделки представители юридических лиц спешат с передачей автомобиля новому владельцу. Дата выбытия транспортного средства не должна быть раньше срока оплаты. Это же требование относится и к проводкам по выбытию.

В числе дополнительных сложностей при продаже машин это проведение обязательных аукционных процедур. Это как раз и делается на случай, чтобы исключить случаи сговора и реализации «своим» лицам. Нередко умысел при продаже от организации заключается с планируемой перепродажей на авторынке. Проведение честных торгов регулируется действующим законодательством.

- About

- Latest Posts

Автор статьи: Рокотов Леонид

Автоюрист. Стаж работы 11 лет в судах общей юрисдикции по вопросам, связанным с возмещением ущерба от ДТП, с возмещением ущерба в порядке регресса. В настоящее время является старшим преподавателем на кафедре Гражданского процесса. Его колоссальный опыт и знания в этой области помогают читателям портала избежать необоснованных трат и рисков.

Автор Дегтярев В.А. – генеральный директор ООО «Объединенная управляющая компания», www.pnpb.ru

Приобретение имущества у физического лица – способ уменьшения налога на прибыль без уплаты налога на доходы физических лиц и единого социального налога

Суть схемы: Физическое лицо продает товары (материалы) организации, которые используются ей в производственных целях.

В результате физическое лицо вправе получить безналоговый доход до 125 тыс. рублей в календарном году. При этом организация сможет учитывать такие расходы для целей исчисления налога на прибыль.

Принципиальная возможность схемы

Согласно п.п.1 п.1 ст.220 НК РФ физическое лицо имеет право на имущественный налоговый вычет в каждом налоговом периоде в случае получения дохода до 125 тыс. рублей от продажи своего имущества.

Другими словами, продажа такого имущества не подлежит обложению налогом на доходы физических лиц.

Статья 220 НК РФ. Имущественные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 2 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее пяти лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, доли (ее части в уставном капитале организации, которые находились в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей. При продаже жилых домов, квартир, дач, садовых домиков и земельных участков, находившихся в собственности налогоплательщика пять лет и более, а также при продаже иного имущества, доли (ее части) в уставном капитале организации, которые находились в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества, доли (ее части) в уставном капитале организации.

Отметим, что данная схема применима к физическим лицам, которые не зарегистрированы в качестве индивидуальных предпринимателей.

При таких обстоятельствах, желательно, чтобы такие сделки по продаже имущества осуществлялись не более одного раза в год . В противном случае, можно признать такое физическое лицо индивидуальным предпринимателем по следующим основаниям.

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность , направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Действительно, продажа имущества физическим лицом может быть направлена на получение прибыли, носить систематический характер (несколько таких однородных сделок).

Статья 2 ГК РФ. Отношения, регулируемые гражданским законодательством

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность , направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Заметим, что не имеет значение для признания таких доходов как доходов от предпринимательской деятельности, что физическое лицо не зарегистрировано в качестве индивидуального предпринимателя.

Статья 23 ГК РФ. Предпринимательская деятельность гражданина

4. Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований пункта 1 настоящей статьи, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила настоящего Кодекса об обязательствах, связанных с осуществлением предпринимательской деятельности.

Вывод: Во избежание возможных конфликтов с налоговыми органами физические лица могут совершать сделки по продаже своего имущества организациям не чаще одного раза в год.

Приобретение имущества у физического лица за наличный расчет может осуществляться как непосредственно в организации, так и через подотчетные лица организации.

Дебет 10, 41

Кредит 60 субсчет «Расчеты с физическими лицами, не зарегистрированными в качестве индивидуальных предпринимателей» – 125 000 рублей — оприходованы товары (материалы), приобретенные у физического лица.

Дебет 60 субсчет «Расчеты с физическими лицами, не зарегистрированными в качестве индивидуальных предпринимателей»

Кредит 50 – 125 000 рублей – оплачены физическому лицу товары (материалы).

Заметим, что передача наличных денежных средств физическому лицу оформляется только его распиской в их получении.

Контрольно-кассовая техника в данном случае не должна применяться , поскольку используется только в случае реализации товаров индивидуальными предпринимателями и организациями, а не физическими лицами.

Статья 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Сфера применения контрольно-кассовой техники

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг .

Следовательно, кассовый чек в данной схеме в принципе не выдается организации.

При закупке товаров у физического лица должен быть составлен закупочный акт. Унифицированной формы для этого документа не принято. В этом случае на основании ст.9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» закупочный акт оформляется в произвольной форме, в котором должны быть следующие реквизиты:

— наименование документа;

— дату составления документа;

— сведения о физическом лице, а именно адрес его постоянного места жительства и паспортные данные, от имени которого составлен документ;

— содержание хозяйственной операции;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных совершение хозяйственной операции и правильность ее оформления;

— личные подписи этих лиц.

При наличии подтверждающих документов (закупочные акты, расписки физического лица в получении денежных средств) и обосновании их производственного характера, такие расходы уменьшают налогооблагаемую прибыль организации.

Это подтверждает и судебная практика.

Информационное письмо Президиума Высшего Арбитражного Суда РФ от 14 ноября 1997 г. N 22 «Обзор судебной практики применения законодательства о налоге на прибыль»

2. При оценке правомерности отнесения на себестоимость затрат, связанных с производством и реализацией продукции, арбитражный суд принимает во внимание представленные налогоплательщиком доказательства в подтверждение факта и размера этих затрат.

По результатам проверки закрытого акционерного общества налоговой инспекцией был сделан вывод о необоснованном включении в себестоимость продукции части расходов по приобретению топлива, сырья и материалов. При этом налоговая инспекция исходила из того, что факт несения соответствующих расходов подтвержден только актами, составленными работниками данного акционерного общества. На основании акта проверки налоговой инспекцией было принято решение о взыскании с налогоплательщика суммы заниженной прибыли, штрафов и пеней.

Не согласившись с выводами налоговой инспекции, акционерное общество обратилось в арбитражный суд с иском о признании данного решения недействительным. При этом истец ссылался на приобретение им соответствующего сырья и материалов у физических лиц за наличный расчет.

Арбитражный суд, рассматривая данный спор, исходил из следующего.

Федеральный закон «О бухгалтерском учете» и Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от 26.12.94 N 170, не предусматривает обязательного указания сведений о продавцах и наличия подписей последних при составлении актов о приобретении сырья и материалов у физических лиц.

Однако в случае уменьшения на сумму соответствующих расходов налогооблагаемой прибыли способ их подтверждения имеет существенное значение.

Поэтому при отсутствии в подобных ситуациях двусторонних актов налогоплательщик обязан доказать факт приобретения сырья и материалов.

В рассматриваемом случае в подтверждение факта совершения данных хозяйственных операций и размера понесенных расходов истец представил акты оприходования сырья и материалов, а также акты, по которым соответствующие сырье и материалы были отпущены в производство.

Оценив представленные истцом доказательства в совокупности, суд пришел к выводу о подтвержденности факта несения налогоплательщиком спорных расходов и их размера и удовлетворил иск.

Постановление Федерального арбитражного суда Московского округа от 20 марта 2001 г. N КА-А40/1059-01

Из материалов дела, в том числе акта выездной налоговой проверки и оспариваемого решения ответчика видно, что по результатам проверки Общества налоговой инспекцией был сделан вывод о необоснованном включении в себестоимость продукции расходов по приобретению продуктов питания. При этом налоговая инспекция исходила из того, что факт несения соответствующих расходов подтвержден закупочными актами, составленными в одностороннем порядке работником данного общества, что является нарушением пунктов 1 и 2 статьи 9 Федерального закона «О бухгалтерском учете».

На основании акта проверки налоговой инспекцией было принято оспариваемое решение о взыскании с истца сумм доначисленных налогов, штрафов и пеней.

Не согласившись с выводами налоговой инспекции, общество с ограниченной ответственностью обратилось в арбитражный суд с иском о признании данного решения недействительным. При этом истец ссылался на приобретение им соответствующих продуктов питания у физических лиц за наличный расчет, а также на то, что перечень обязательных реквизитов, закрепленный в статье 9 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете» и Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденное Минфином РФ, не предусматривают обязательного указания сведений о продавцах я наличия подписей последних при составлении актов о приобретении продуктов на рынке у частных лиц.

В пункте 2 Обзора судебной практики применения законодательства о налоге на прибыль (приложение к информационному письму ВАС РФ от 14.11.97 N 22) Высший Арбитражный Суд Российской Федерации указал, что в случае уменьшения на сумму соответствующих расходов налогооблагаемой прибыли способ их подтверждения имеет существенное значение. Поэтому при отсутствии в подобных ситуациях двусторонних актов налогоплательщик обязан доказать факт приобретения сырья и материалов.

В подтверждение факта совершения данных хозяйственных операций и размера понесенных расходов истец представил подлинники закупочных актов, товарных отчетов, накладных, кассовых документов, которые были исследованы в совокупности судом первой инстанции в судебном заседании и оценены как подтверждающие факты несения налогоплательщиком спорных расходов и их размера, а также использования закупленных продуктов в процессе производственной деятельности.

Заметим, что действующее законодательство РФ не обязывает физическое лицо иметь какие-либо подтверждающие первичные документы о приобретении имущества, которое в дальнейшем будет продаваться организации (интересный момент с точки зрения оптимизации налогообложения).

Вывод: Приобретение организацией товаров (материалов) у физического лица в сумме до 125 тыс. рублей в течение календарного года позволяет:

— организации учитывает такие расходы для целей исчисления налога на прибыль;

— физическому лицу получать безналоговый доход.

Обязанность физического лица подавать налоговую декларацию в случае продажи имущества

Согласно ст. ст. 228, 229 НК РФ физическое лицо в случае продажи имущества обязано не позднее 30 апреля года, следующего за истекшим календарным годом, подать налоговую декларацию .

В налоговой декларации физического лица необходимо указать все полученные им в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами (достаточно большая работа).

Статья 228 НК РФ. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

1. Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков:

2) физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности;

3. Налогоплательщики, указанные в пункте 1 настоящей статьи, обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Статья 229 НК РФ. Налоговая декларация

1. Налоговая декларация представляется налогоплательщиками, указанными в статьях 227 и 228 настоящего Кодекса.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

4. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

На наш взгляд, Законодатель, установив обязанность подавать полную налоговую декларацию без обязанности уплачивать налог, нарушил основополагающие принципы налогового права.

Действительно, практически каждое физическое лицо должно подавать декларацию, поскольку в течение календарного года что-то, но продавало другим физическим лицам, причем в данном случае не важно на какую сумму.

Все это никак не согласуется с основополагающим принципом налогового права – простотой налогового контроля.

При таких обстоятельствах, возникает закономерный вопрос – какая ответственность возникает в случае неподачи декларации физическим лицом в данной схеме?

Согласно ст.119 НК за непредставление декларации, при условии отсутствия обязанности уплачивать налог, предусмотрен штраф в размере только 100 рублей. Если такая декларация не будет подана по истечении 6 месяцев с момента подачи декларации (30 апреля), то физического лица в принципе нельзя привлечь к налоговой ответственности.

Статья 119 НК РФ . Непредставление налоговой декларации

1. Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, при отсутствии признаков налогового правонарушения, предусмотренного в пункте 2 настоящей статьи,

влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 100 рублей.

2. Непредставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации

влечет взыскание штрафа в размере 30 процентов суммы налога, подлежащей уплате на основе этой декларации, и 10 процентов суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня.

Заметим, что у налоговых органов нет возможности выявить такое правонарушение, поскольку организация не обязана представлять сведения о приобретении имущества у физического лица.

В данном случае физическое лицо самостоятельно исчисляет налог на доходы физических лиц, поэтому организация не является налоговым агентом (только налоговые агенты обязаны представлять сведения об операциях, по которым обязаны удерживать налоги).

Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов , в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 227 и 228 настоящего Кодекса с зачетом ранее удержанных сумм налога.

Статья 24 НК РФ. Налоговые агенты

1. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов .

3. Налоговые агенты обязаны:

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Вывод: Правильное применение возможностей налогового законодательства РФ в данной схеме позволяет получать безналоговые и законные источники денежных средств, которые учитывались бы для целей налогообложения (возможный вариант выплаты части заработный платы).

Может ли ООО купить товар у физического лица?

Цитата (Евгеша M):а по закупочному Акту разве может нам Продавец физическое лицо продать товар с НДСом? И следует предупреждать, что тем физ.лицам фермерам необходимо заплатить по итогу года 13% от нашей сделки? Как быть с такого рода перевозки/доставкой товара?(тоже физики)Физ. лиц предупреждайте, что они должны сдать 3НДФЛ, у них не облагаемая сумма 250 тыс. рублей от продажи за год, а некоторые физ. лица у вовсе освобождены от налога 13%. При закупке товара у населения я как бухгалтер всегда требую справку о наличии подсобного хозяйства и прилагаю ее к акту-закупки. Если справки не будет, то физ. лицу необходима отчитаться 3НДФЛ.

Вот Вам еще статья прочитайте:

Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

Рассмотрим, как правильно оформить документы в бухгалтерском учете.Покупка товаров у физлиц, ничем не отличается от покупки у юридических лиц. Для этого заключается договор купли-продажи, и подписывается обеими сторонами. На практике договор заключается редко, хотя он является дополнительной гарантией включения расходов в себестоимость и подтверждает факт осуществления сделки.

Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт. Закупочный акт оформляется по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов. В нем должны быть указаны: наименование и дата документа, название организации (лицо, составляющее документ); содержание хозяйственной операции; количество товара в натуральном и денежном выражении; наименование должностей лиц, ответственных за данную операцию; личные подписи указанных лиц. Закупочный акт составляется в двух экземплярах и подписывается обеими сторонами: продавцом – физлицом — и покупателем — сотрудником, купившим продукты.

Чем подтверждается факт осуществления расчетов, если физлицо не может вам предоставить ни товарного , ни кассового чека? В данном случае все зависит от способа оплаты.

Способы оплаты товаров, купленных у физических лиц.Оплатить товары, купленные у физического лица, можно наличными деньгами или безналичным путем.

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя. И с ним обязательно заключается договор о полной материальной ответственности. Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника.

Подотчетная сумма выдается работнику по приходному кассовому ордеру и только в том случае, если по прежнему подотчету у работника нет задолженности.

После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции. Если после закупа у подотчетного лица останется излишне выданная сумма, она должна быть внесена в кассу компании.

Второй способ оплаты продукции — это выдача наличных денег из кассы организации непосредственно продавцу по расходному кассовому ордеру.

Третий способ оплаты – это оплата безналичным путем. Причем данное условие оговаривается в договоре купли-продажи, а в реквизитах продавца нужно указать его банковские реквизиты.

Практика показывает, что при подтверждении закупа компании часто используют лишь закупочный акт, что при проверке может вызвать недовольство налоговых инспекторов. Если же ваш акт еще и неправильно заполнен, то вам сложно будет доказать правомерность таких расходов.

Бухгалтерский учет товаров, приобретенных у частника.Как принимаются товары, приобретенные у физических лиц, к учету? Такие товары учитываются по фактической себестоимости, равной сумме понесенных затрат на их покупку (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

На основании п.7.9 Методических рекомендаций учет покупных товаров ведется по закупочным ценам и отражается на счете 41 «Товары». Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Пример 1.

В мае 2014 года ООО «Ромашка» приобрело у Ковалева Т.И. 300 кг помидоров по цене 50 рублей за кг. Организация рассчиталась с Ковалевым Т.И. наличными деньгами. В мае компания продала 200 кг помидоров по цене 60руб. за кг.

Проводки по закупу товара у физического лица.

Д-т 41 К-т 76 (71)= 15 000руб.(300 x 50руб.) — приобретение товара у физического лица;

Д-т 76 (71) К-т 50 = 15 000руб. – оплата товара наличными

Д-т 62 К-т 90-1 = 12 000 руб. (200кг x 60 руб.) — отражена сумма реализации от продажи помидоров

Д-т 90-2 К-т 41 = 10 000руб. (200кг*50руб.) — списана фактическая себестоимость товара;

Д-т 90-3 К-т 68 = 181 руб. 82 коп. ((12 000-10 000) x 10 / 110) — начислен НДС.

Как учесть НДС при покупке товара у физического лица?Что касается входного НДС, то здесь все просто. Физические лица, если они не ИП, не являются плательщиками НДС (ст. 143 НК РФ). Следовательно, счета-фактуры они не выписывают, и у компаний нет оснований брать НДС к вычету.

Но при реализации продукции компанией необходимо обратить внимание на следующее.

Рассмотрим случаи, когда компания является плательщиком НДС (компании на ОСНО).

Здесь никаких исключений нет. Если вы — плательщик НДС, то обязаны начислять НДС в общем порядке. На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации товаров рассчитывается как стоимость этих товаров с учетом цен, указанных сторонами сделки и акцизов (по подакцизным товарам) и без включения в них НДС.

Исключения составят ситуации, если компания продает продукцию, утвержденную в Перечне сельскохозяйственной продукции и продуктов ее переработки (за исключением подакцизных товаров), закупаемых у физических лиц (не являющихся налогоплательщиками), утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383.

Здесь НДС рассчитывается на основании п. 4 ст. 154 НК по особым правилам. Налоговая база определяется как разница между ценой реализации с учетом налога и ценой ее приобретения. НДС считаем по расчетной ставке 18/118 или 10/110. Цена реализации определяется как рыночная цена в данной местности с учетом НДС.

Пример 2.

ООО «Корд» приобрело у Тимаевой К.Г. 100 кг. картофеля. Тимаева К.Г. не является ИП. По закупочному акту цена составила 25 рублей за 1 кг. Картофель в этом же месяце был реализован по цене 35 рублей за 1 кг.

Товар картофель перечислен в Перечне, соответственно, налоговая база по НДС при его реализации определяется на основании п. 4 ст. 154 НК РФ. Согласно пункту 2 статьи 164 НК РФ продажа картофеля облагается по ставке 10 %.

Рассчитаем сумму НДС, необходимую для уплаты в бюджет.

((100 x 35 руб.) — (100 x 25 руб.) x 10 /110)=90,90 руб.

Что касается пункта 4 статьи 154 НК РФ, то его следует применять лишь в случае, когда организация покупает продукты у физлиц, а затем их перепродает. Если же компания покупает продукты у физлиц, затем перерабатывает их, а уже потом реализует в качестве готовой продукции, то здесь данное положение Закона не применяется, а расчет НДС проводим в общем порядке.

НДФЛ и взносыПо общим правилам, если физическое лицо получает от организации какие-то суммы, компании выступают здесь в роли налоговых агентов, например, при выплате зарплаты, и, соответственно, обязаны удержать с данных сумм НДФЛ.

Но если вы приобретает товар у населения, данная оплата за товар НДФЛ не облагается (подп. 2 п. 1 ст. 228 НК РФ).

НДФЛ не уплачивается и продавцом, поскольку п. 13 ст. 217 НК РФ четко говорит о том, что от НДФЛ освобождаются доходы от продажи продукции, выращенной физическим лицом в личном подсобном хозяйстве. Сюда входят скот, кролики, нутрии, птицы, дикие животные (как в живом виде, так и продукты их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде и пр.

Начисляются ли страховые взносы на данные выплаты? Нет, поскольку выплаты физическим лицам производятся на сновании договора купли-продажи, что не является объектом налогообложения, на которые необходимо начислять страховые взносы в ПФР, ФСС и ОМС.

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

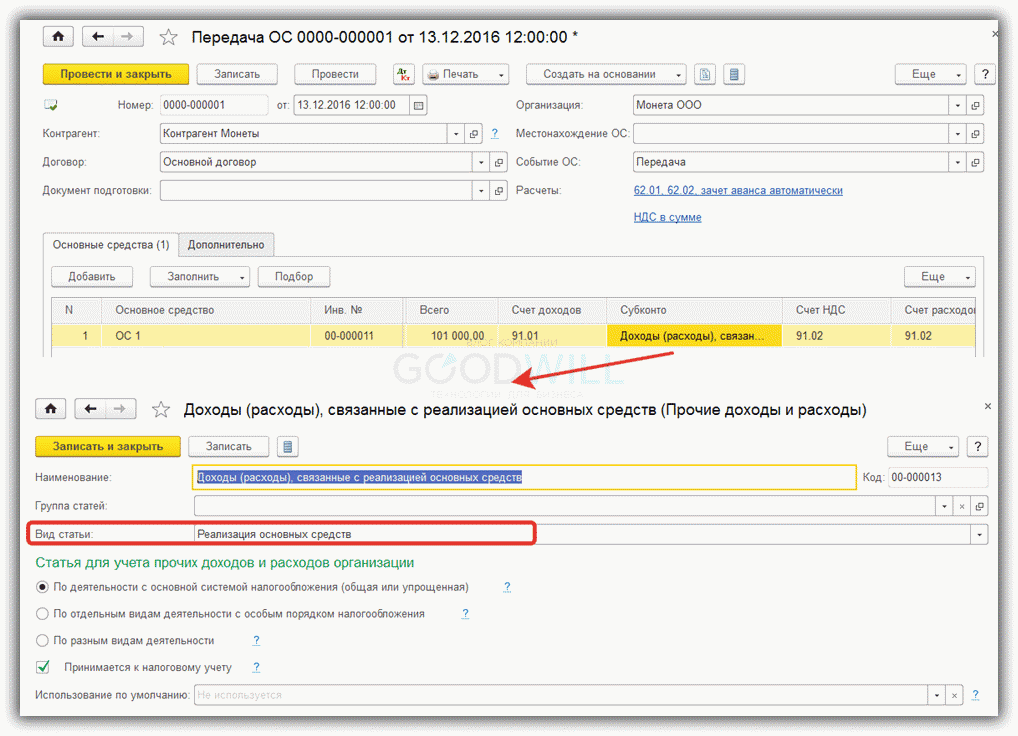

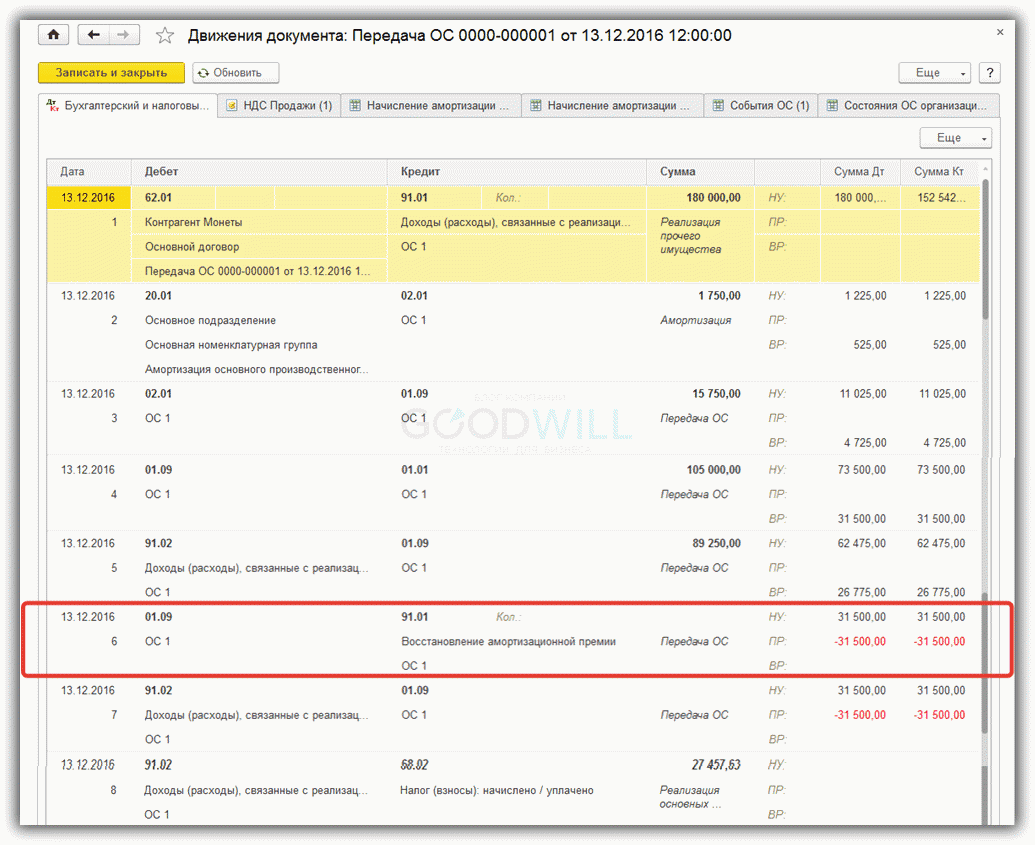

Как продать ОС с восстановлением амортизационной премии

Пример:

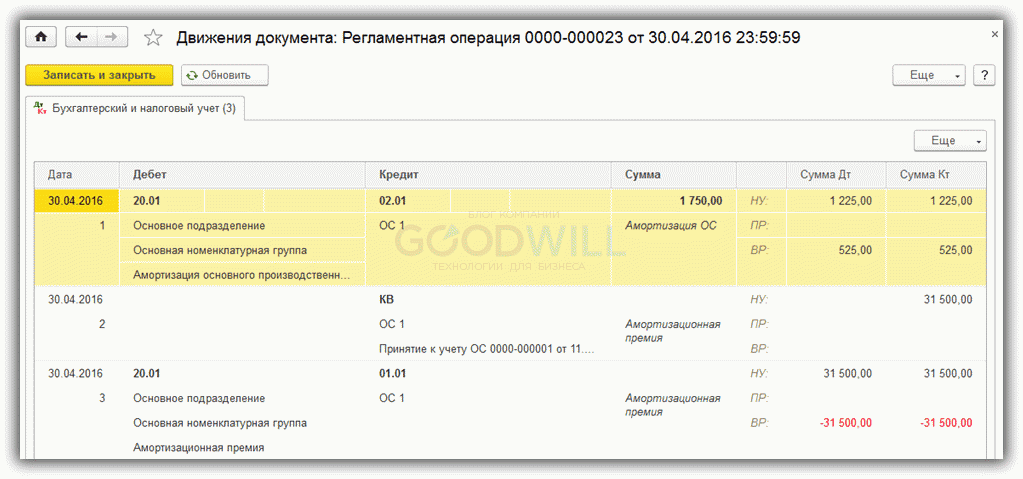

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

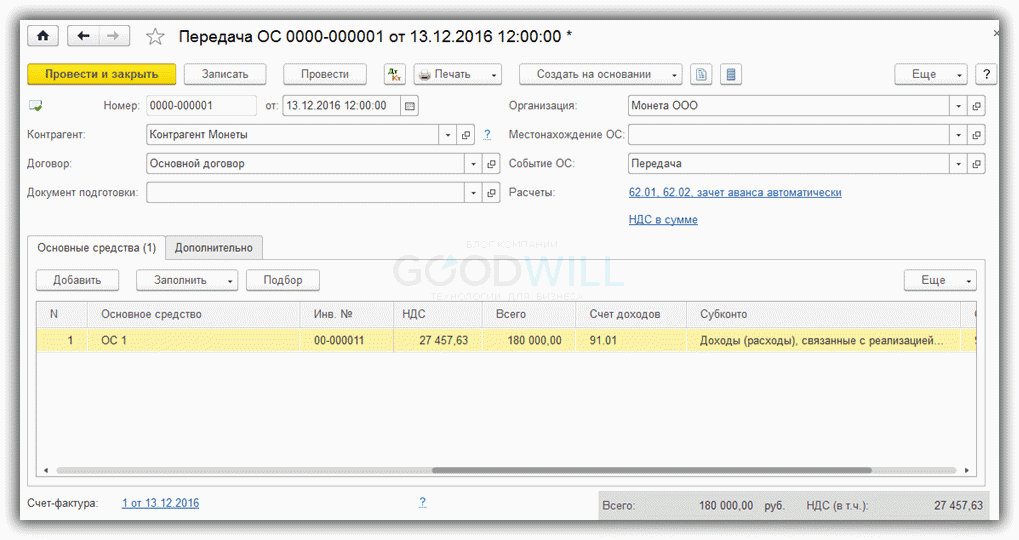

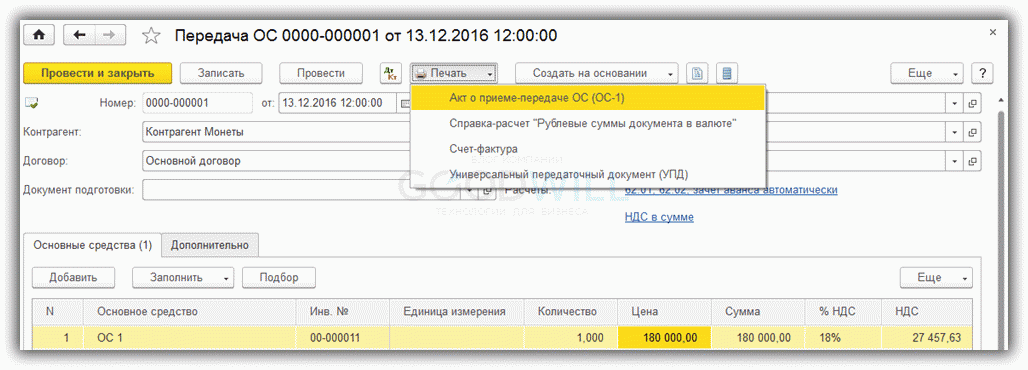

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии, как указано на рисунке выше.

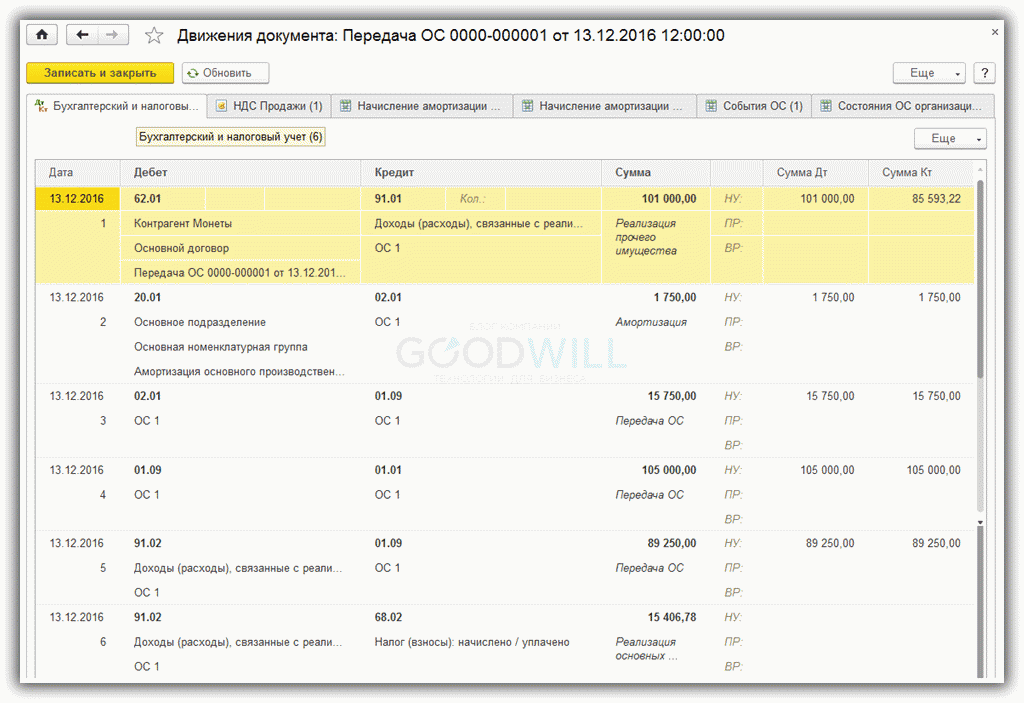

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

Какие документы нужно оформить?

Продавая основное средство физическим лицам, необходимо документально правильно оформить процедуру.

Основными документами при реализации выступают:

- договор о продаже;

- акт приемки-передачи имущества;

- счет фактура на оплату.

Использовать можно типовые формы документов, утвержденные законом или разработать свои.

При использовании второго варианта необходимо не забыть включить в документ все требуемые реквизиты. Любую из используемых форм руководитель должен утвердить в приказном порядке.

Типовые формы актов бывают разными:

- на один объект – форма ОС-1;

- на несколько объектов, кроме зданий и сооружений – ОС-1б;

- на несколько зданий и сооружений – ОС-1а.

Согласно стандартному правилу, акт оформляется с обозначением даты завершения права владения по причине перехода от продающей стороны к покупающей.

Согласно стандартному правилу, акт оформляется с обозначением даты завершения права владения по причине перехода от продающей стороны к покупающей.

По умолчанию это происходит в день отгрузки основного средства, если в договоре не предусмотрено иное.

Исключение касается зданий и сооружений, для них акт оформляется на дату фактической передачи.

При этом совершенно не важно, передано право владения или нет.

Все акты оформляются на основании технической документации и данных бухгалтерского учета. Оформляется акт в количестве 2 штук: один для покупателя, второй для продавца. Оба экземпляра утверждаются обеими сторонами сделки.

Типовой формы договора о купле продаже основного средсва не существует, компания вправе разработать ее сама.

При этом главное, чтобы в договоре присутствовали обязательные пункты, такие как:

- реквизиты компании;

- полные данные физического лица;

- какой объект продается, его характеристики и описание;

- стоимость сделки;

- сроки передачи основного средства;

- визы сторон и дата заключения договора.

Ошибки в подобной документации не допустимы.

Счет фактура оформляется по утвержденной в организации форме и обязательно должна содержать сумму, соответствующую договору, а также реквизиты организации для перечисления средств.

По отношению к физическим лицам, продавая имущество, счет фактуру выставлять не обязательно.

Все перечисленные документы оформляются без ошибок и исправлений. Они пригодятся компании при налоговых проверках и формировании годовой отчетности. Если документация будет заполнена не правильно, к учету ее не примут.

Бухгалтерские проводки

Какие делать проводки бухгалтеру при продаже основных средств зависит от того, производится реализация имущества по цене выше или ниже остаточной стоимости.

Для удобства восприятия представим проводки в форме таблицы:

|

Цена ниже остаточной стоимости |

Цена выше остаточной стоимости |

||||

|

Проводка |

Расшифровка |

Проводка |

Расшифровка |

||

|

Дт |

Кт |

Дт |

Кт |

||

|

01.2 |

01.1 |

Списана изначальная стоимость |

01.2 |

01.1 |

Списана начальная стоимость объекта |

|

02 |

01.2 |

Списана амортизация основного средства |

02 |

01.2 |

Списана накопленная амортизация |

|

91.2 |

01.2 |

Списана остаточная стоимость на продажу |

91.2 |

01.2 |

Списана остаточная стоимость объекта для реализации |

|

91.3 |

68 |

Начислен НДС с реализации |

91.2 |

10 (20, 23…) |

Учтены расходы по продаже ОС |

|

62 |

91.1 |

Отражена продажная цена основного средства |

91.3 |

68 |

НДС с реализации |

|

62 |

91.1 |

Отображена продажная цена основного средства |

|||

|

99 |

91.9 |

Убыток от продажи |

91 |

99 |

Прибыль с продажи |

Если продажа осуществляется по цене выше остаточной стоимости, предприятие получает прибыль. При цене ниже остаточной стоимости- в бухгалтерском учете отражается убыток или ущерб.

Во всем остальном проводки сотрудник бухгалтерии делает идентичные: также списывается амортизация и расходы, связанные с продажей имущества, отражается списание первоначальной и остаточной стоимости.

Сбыт основных средств на сторону является обычно процессом продажи. Поэтому операция обязательно облагается НДС в размере восемнадцати процентов.

Сбыт основных средств на сторону является обычно процессом продажи. Поэтому операция обязательно облагается НДС в размере восемнадцати процентов.

Выручка признается доходом на день перехода права владения к новому собственнику. Для расчета налога на прибыль во внимание берутся все расходы, связанные с реализацией.

К примеру, доставка или хранение. Все расходы должны документально подтверждаться. Иначе, могут быть проблемы с налоговой инспекцией при проверках.

При этом сумма выручки обязательно снижается на размер остаточной стоимости имущества. Убыток с продажи имущества компании полностью отражается в затратах тем месяцем, когда была непосредственная продажа.

Важно! Списывается не только цена самого ОС, но также расходы и начисленная на имущество амортизации.

Порядок начисления амортизации в месяце продажи основного средства.

Пример

Разберем на конкретном примере, как происходит продажа основного средства физическому лицу по остаточной стоимости.

При получении прибыли от реализации:

Предположим, первоначальная стоимость ОС равна 100 тыс. руб. На момент продажи начислена амортизация в размере 20 тыс.руб. Компания продает его за 50 тыс. руб.:

- На счете 01 открывается субсчет 2 «выбытие ОС», на который переносится первоначальная или восстановительная стоимость основного средства. Проводка будет такая:

Дт 01.2 — Кт 01.1 – 100 тыс. руб.;

- Далее проводится списание начисленной амортизации:

Дт 02 – Кт 01.2 – 20 тыс. руб.;

- Остаточная стоимость объекта равна (100000 – 20000) 80000 руб.

- Списываем остаточную стоимость:

Дт 91.2 – Кт 01.2 – 80 тыс. руб.;

- Начисляем выручку от продажи:

Дт 62 – Кт 91.1 – 50 тыс. руб.;

- НДС по проданному основному средству 18%:

Дт 91.2 – 68 – 9 тыс. руб.

При получении убытка от реализации:

Предположим, компания продает оборудование физическому лицу по цене, меньшей остаточной стоимости.

Предположим, компания продает оборудование физическому лицу по цене, меньшей остаточной стоимости.

Продажная цена равна 400 тыс. руб. начальная стоимость составила 600 тыс. руб., а амортизация 150 тыс. руб.

Дополнительно в компании могут быть траты, связанные с доставкой оборудования, равные 10 тыс. руб.

Проводки будут такие:

- Дт 01.2 – Кт 01.1 – 600 тыс. р. – списание изначальной цены;

- Дт 02. – Кт 01.2 – 150 тыс. р. – списание амортизации;

- Дт 62 – Кт 91.1 – 400 тыс. р. – отображение дохода;

- Дт 91.2 – Кт 68 — 72 тыс. р. – НДС 18%;

- Дт 91.2 Кт 01 – 450 тыс. р. – списание остаточной цены;

- Дт 91.2 – Кт 60 – 10 тыс. р. – списание расходов.

Все проводки делаются в день списания ОС и отражает их в необходимой бухгалтерской отчетности.

Какими проводками оформить продажу автомобиля физическому лицу, если сумма вносилась в кассу ООО частями?

Давайте все по порядку:

— организация принимает решение продать автомобиль физическому лицу;

между физ.лицом и организацией заключается договор купли-продажи, который должен содержать существенные стороны сделки (обязанность продавца передать покупателю автомобиль, обязанность покупателя принять и уплатить продавцу определенную денежную сумму, т.е. цену автомобиля, срок исполнения обязательств сторон и другие положения, предусмотренные гл.30 ГК РФ;

— при выбытии автомобиля в результате продажи его первоначальная стоимость списывается с бухгалтерского учета (ПБУ 6/01); для этих целей согласно Инструкции по применению Плана счетов бухгалтерского учета организация может открыть аналитический сч.01 (выбытие), и тогда проводки будут такими:

01 (выбытие) — 01

02 — 01 (выбытие)

остаточная стоимость автомобиля согласно Инструкции по применению Плана счетов бухгалтерского учетасписывается на сч.91 (расходы)

91 — 01 (выбытие)

— согласно ПБУ 6/01 выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре, и учитывается в составе прочих доходов на дату перехода права собственности на автомобиль к покупателю, что оформляется проводкой

62 — 91 (доходы)

Если организация является плательщиком НДС, то реализация автомобиля признается объектом налогообложения по НДС (ст.146 НК РФ); следовательно, организация обязана начислить НДС исходя из цены реализации автомобиля, определенной договором купли-продажи

91 (расходы) — 68 (НДС)

В соответствии с финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета выбытия объектов ОС к счету 01 «Основные средства» может открываться аналитический счет 01-в «Выбытие основных средств», по дебету которого отражается стоимость выбывающего объекта, а по кредиту — сумма накопленной амортизации. Остаточная стоимость объекта ОС списывается с указанного аналитического счета в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Поскольку в рассматриваемой ситуации остаточная стоимость выбывающего объекта ОС равна нулю, последняя из указанных записей в бухгалтерском учете не производится.

— если договором купли-продажи автомобиля предусмотрено, что физическое лицо производит оплату за приобретаемый автомобиль наличными денежными средствами, то в соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация в обязательном порядке должна должна выдать чек ККМ;

внесение физ.лицом денежных средств в оплату за автомобиль оформляется проводкой

50 — 62.

Как-то так, в общих чертах.

Добавить комментарий