Показатели движения основных средств

Содержание

- Учет наличия и движения основных средств на предприятии

- Важные показатели

- Документальное оформление движения основных средств

- К показателям движения основных фондов относятся коэффициент обновления, коэффициент выбытия и прироста основных фондов

- Показатели движения, состояния и использования основных фондов

- 7.5. Показатели состояния, движения и использования основных средств. Методика их расчета

- Показатели оценки движения основного капитала

- Движение основного капитала

Учет наличия и движения основных средств на предприятии

В процессе осуществления финансово-хозяйственной деятельности на предприятии поступают и передаются в эксплуатацию основные средства. Они изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются, выбывают с предприятия вследствие морального и физического износа или нецелесообразности дальнейшего использования.

Наличие и движение основных средств на предприятии ведется в первоначальной оценке.

Синтетический учет основных средств, их поступления и выбытия на ОАО «Автобазе №1» ведется на счетах: 01 «Основные средства», 08 «Вложения во внеоборотные активы», 91 «Прочие доходы и расходы», субсчете 1 «Реализация и прочие выбытие основных средств».

Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе. По дебету счета отражается поступление и принятие на баланс объектов основных средств, а также увеличение их стоимости; по кредиту отражается выбытие и уменьшение стоимости объектов основных средств.

Часть основных фондов на предприятие сформирована за счет вклада учредителей в уставный капитал. При оприходовании основных средств, поступивших от учредителей, в счет формирования уставного капитала в 1992 г., на сумму их первоначальной стоимости была сделана проводка:

Дебет 01 Кредит 75

Одновременно была отражена сумма износа этих средств:

Дебет 75 Кредит 02

В течение 2001 г. на баланс предприятия поступали различные основные средства, Среди поступивших средств были сооружения, принятые на баланс в порядке капитального строительства, различное оборудование, а также транспортные средства.

Стоимость капитального строительства накапливалась в дебете счета 08 «Вложения во внеоборотные активы» в течение 2000-2001 гг. По окончании строительства, руководством предприятия была назначена приемочная комиссия, которая составила акт, где были указаны готовность основного средства к производственной деятельности, качество выполненных работ, наличие недоделок, которые должны быть устранены, сроки их устранения и т.п. При принятии на баланс сооружений по законченному капитальному строительству, бухгалтерией предприятия была составлена проводка:

Дебет 01 Кредит 08 — на сумму первоначальной стоимости объекта

Купленное оборудование было принято на баланс после его монтажа. Все затраты без учета НДС, т.е. стоимость этого оборудования, его монтажа, также собирались на счете 08 «Вложения во внеоборотные активы». Затем на основании акта приемочной комиссии основное средство было принято на баланс и составлена проводка:

Дебет 01 Кредит 08 — на сумму первоначальной стоимости основного средства

Стоимость приобретенных транспортных средств отражалась на счете 08 «Вложения во внеоборотные активы» без учета НДС. На дебет счета 08 также были отнесены расходы по доставке и сумма налога на приобретение транспортного средства, которые и сформировали первоначальную стоимость транспортного средства. На баланс предприятие эти средства приходуются по сформировавшейся первоначальной стоимости: Дт 01 Кт 08

Поступление основных средств на ОАО «Автобазе №1» оформляется актом приемки-передачи (внутреннего перемещения) основных средств (типовая Форма № ОС-1). Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в технический или другой отделы предприятия. Акт приемки-передачи составляется двумя сторонами — передающей и принимающей объект, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Основное средство зачисляется на баланс предприятия только по приказу директора. Бухгалтерия ОАО «Автобазы №1» указывает соответствующую корреспонденцию счетов.

Здания и сооружения учитываются в инвентарных карточках (форма № ОС-6) Машины, оборудование, инструменты, производственный и хозяйственный инвентарь — в форме № ОС-7. Инвентарные карточки заполняются на основе первичных документов — актов, технических паспортов и другой документации. Они ведутся в бухгалтерии на каждый объект и заполняются в одном экземпляре. Инвентарные карточки хранятся в бухгалтерии в картотеке инвентарных объектов по классификационным группам основных средств, а внутри этих групп -по месту нахождения (использования). С целью контроля за сохранностью инвентарные карточки регистрируются в «Описи инвентарных карточек по учету основных средств» (форма № ОС-10), которая используется для проведения инвентаризации. Для этих целей опись ведется по квалификационным группам основных средств, месту их установки в разрезе инвентарных объектов.

Зарегистрированные в описи карточки помещаются в картотеку основных средств, где их группируют по отраслевым классификационным группам, а внутри групп — по местам нахождения, эксплуатации и по видам. Карточки недействующих основных средств группируют отдельно.

Переоценка стоимости основных средств на ОАО «Автобазе №1» производится 1 раз в год на основании приказа руководителя, путем применения индексов переоценки, установленных Минфином РФ. Переоценка отражается в учете проводками:

Дебет 01 Кредит 83 (по старому плану счетов счет 87) — отражена сумма дооценки при увеличении стоимости объекта основных средств

Дебет 83 (87) Кредит 02 — отражена сумма дооценки при увеличении суммы износа основных средств

Выбытие и снятие с учета основных средств на предприятие, происходит в результате невозможности дальнейшей эксплуатации объекта из-за морального и физического износа или других обстоятельств, приведших к ликвидации основного средства; реализации или безвозмездной передачи объекта другому физическому или юридическому лицу. Учет операций по выбытию основных средств осуществляется на счете 91 (47) «Прочие доходы и расходы» субсчет «Реализация и прочее выбытие основных средств». По дебету счета 91-1 «Реализация и прочее выбытие основных средств» отражаются первоначальная стоимость выбывших объектов основных средств, а также понесенные расходы, связанные с выбытием основных средств. В кредит счета 91-1 относится сумма износа, начисленная по выбывшим объектам основных средств к моменту выбытия, выручка от реализации имущества.

Сделка по реализации основных средств оформляется договором купли-продажи, подписанным руководителем предприятия. Продажа осуществляется по рыночной стоимости, устанавливаемой специалистами из территориального органа, курирующего ценообразование. Результаты от реализации объектов основных средств, списываются на счет 99 «Прибыли и убытки» (по старому плану счетов сч.80). В течение 2001 г. в ОАО «Автобаза №1» выбыло основных средств на сумму 4610000 руб.

Реализация основных средств осуществлялась предприятием с рассрочкой платежа. Бухгалтерский учет велся по старому плану счетов. В 2002г. должны быть составлены следующие бухгалтерские проводки по новому плану счетов. В скобках указываются, как составлялись проводки по бухгалтерскому учету данных операций по старому плану счетов.

Дебет 91-1 (47) Кредит 01 — продажная стоимость основного средства

Дебет 02 Кредит 01 — списана начисленная амортизация

Дебет 91-1 (47) Кредит 76 60,23 — начислены расходы по продаже

Дебет 76 Кредит 91-1 — начислена сумма ожидаемой выручки

Дебет 91-1 Кредит 76/НДС — отражен НДС от ожидаемой выручки

Дебет 91 Кредит 99 — отражена сумма ожидаемой прибыли (убытка) от реализации

При поступлении денежных средств на расчетный счет предприятия составляются проводки:

Дебет 51 Кредит 76 — отражена сумма полученных денежных средств

Дебет 76/НДС Кредит 68 — отражена сумма НДС в бюджет

Следует отметить, что выручка от реализации основных средств, не всегда поступала на расчетный счет предприятия в сроки, установленные договором купли-продажи.

При отражении операции по безвозмездной передаче основных средств, в бухгалтерии ОАО «Автобаза №1» составляются проводки:

Дебет 91-1 (47) Кредит 01 — списана остаточная стоимость основного средства

Дебет 02 Кредит 01 — списана начисленная амортизация

Дебет 91-1 (47) Кредит 68/НДС — отражена сумма НДС, исчисленная от остаточной стоимости основного средства исходя из рыночных цен

Дебет 84 (88) Кредит 91-1 (47) — отражен убыток от передачи основного средства. Передача основных средств проходила после переоценки, однако, сумма дооценки не уменьшала убытка от безвозмездной передачи основного средства.

Ликвидация основных средств в результате невозможности дальнейшего использования из-за физического износа, отражается в бухгалтерском учете предприятия следующим образом:

Дебет 91-1 (47) Кредит 01 — списана остаточная стоимость основного средства

Дебет 02 Кредит 01 — списана начисленная амортизация

Дебет 91-1 (47) Кредит 76 (60,23) — начислены расходы по продаже

Дебет 10,12 Кредит 99 (80) — оприходованы материалы, полученные при ликвидации

Дебет 99 (80) Кредит 91-1 (47) — отражен финансовый результат от ликвидации

Ликвидацию объекта основных средств (разборку, слом, демонтаж) комиссия ОАО «Автобазы №1» оформляет актом о ликвидации основных средств (форма № ОС-4). Причиной выбытия основных средств может послужить: ликвидация, передача другим предприятиям, недостача и другие. На основании акта, утвержденного руководителем предприятия, бухгалтерия отмечает в инвентарной карточке и в описи инвентарных карточек дату выбытия объекта и номер акта. Акт является основанием для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов и т.п. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в акте.

Для поддержания основных средств в рабочем состоянии необходим их ремонт. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, увеличивает срок службы основных средств.

Согласно учетной политике, принятой на ОАО «Автобаза №1», затраты на капитальный ремонт основных средств, списываются на себестоимость продукции (работ, услуг) по мере возникновения. Учет затрат на все виды технического обслуживания или ремонта основных средств ведется с соблюдением сметы затрат. Расходы на ремонт, выполненный подрядным способом, отражаются проводкой:

Дебет 20 Кредит 60 — на сумму фактических затрат на ремонт определяется согласно счету подрядной организации, производившей ремонт, принятому к оплате (без НДС).

При выполнении ремонта хозяйственным способом, объект основных средств передают в ремонтный цех. Внутреннее перемещение основных средств из отдела, участка в ремонт, а также, их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (Ф. № ОС-2). Она содержит фамилии, имена, отчества и должности сдатчика и получателя, основание для перемещения основных средств, название, инвентарный номер и краткую характеристику технического состояния объекта; подписи сдатчика и получателя и некоторые другие данные. Накладную выписывает в двух экземплярах работник цеха (отдела)-сдатчика. Первый экземпляр передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств. Расходы на ремонт, выполненный собственными силами собираются по элементам на счете 23 «Вспомогательные производства»:

Дебет 23 Кредит 10,12,70,69

Затем суммы данных расходов списывают на издержки производства: Дебет 20 Кредит 23.

Ремонтный фонд на предприятии не создавался, так как величина затрат на текущий ремонт была не большой и списывалась достаточно равномерно. В настоящее время на предприятии затраты на ремонт возросли. Это связано с одной стороны с увеличением стоимости материалов, с другой стороны с увеличением доли изношенности оборудования.

Следует отметить, что «Автобаза №1», для организации учета, используется бухгалтерская программа «Интегратор». И хотя многие участки бухгалтерского учета автоматизированы, некоторые участки учета основных средств ведутся вручную. В частности не применяются возможности программы для расчета амортизации, переоценки основных средств, созданию и обработке технической документации. Эти операции делаются вручную, так как при помощи данной программы это сделать невозможно.

Инвентаризация в ОАО «Автобазе №1» проводится согласно Методическим указаниям по инвентаризации имущества и финансовых результатов, а также Положению о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации. Инвентаризация основных средств заключается в проверке их фактического наличия в натуре по местам нахождения или эксплуатации. В ходе инвентаризации устанавливают соответствие между учетными данными и фактическим наличием основных средств, определяют их техническое состояние.

Инвентаризацию основных средств проводит инвентаризационная комиссия, назначенная приказом руководителя предприятия 1 раз в год. До начала инвентаризации производится выверка данных бухгалтерского учета о наличии и техническом состоянии всех находящихся на заводе основных средств, проверяют наличие и состояние технических паспортов, инвентарных карточек, уточняют перечень основных средств по местам нахождения. При инвентаризации члены комиссии в присутствии лиц, ответственных за сохранность основных средств, осматривают объекты основных средств и фиксируют в инвентарных описях их фактическое наличие по наименованиям, назначению и инвентарным номерам.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в опись правильные сведения и технические показатели по этим объектам. Оценка выявленных инвентаризацией неучтенных объектов производится с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д. По однотипным предметам хозяйственного инвентаря одинаковой стоимости поступившим одновременно в один отдел, данные о которых отражаются в инвентарной карточке группового учета, сведения в описях приводят по наименованиям с указанием количества предметов. Данные о непригодных к эксплуатации и восстановлению основных средств вносят в отдельные инвентаризационные описи.

На предприятии не разрешается проводить инвентаризацию не в полном составе инвентаризационной комиссии.

Важные показатели

У основных средств есть конкретные показатели. Они делятся на 3 группы:

- Движения.

- Состояния.

- Использования.

Показателями использования ОС оперируют не все организации. Большинство компаний опираются на показатели состояния и движения. Эти критерии основных средств выражаются в нескольких коэффициентах.

Показатели состояния:

- Коэффициент износа

- Коэффициент годности.

Первый из них рассчитывается путем деления общей суммы износа на первоначальную стоимость ОС. Оба значения берутся на начало года. Для расчета коэффициента годности нужно остаточную стоимость ОС разделить на изначальную. Используются данные от начала года.

При правильном расчете обоих показателей их сумма будет равна 100%.

Показатели движения:

- Коэффициент выбытия

- Коэффициент прироста

- Коэффициент обновления

- Среднегодовая стоимость ОС.

Чаще всего многие оперируют только коэффициентам обновления и выбытия. Обновление вычисляется по формуле: стоимость введенных средств/полная стоимость ОС за год. Для расчета коэффициента выбытия необходимо поделить стоимость выведенных средств на полную стоимость ОС за год.

При своевременном и правильном расчете всех необходимых коэффициентов процедура не выглядит сложной. Но это лишь часть процесса движения основных средств — все перемещения ОС должны быть задокументированы.

Документальное оформление движения основных средств

Любое перемещение основных средств должно быть обосновано и документально оформлено. Речь не идет о переносе ведра с инвентаризационным номеров из одной подсобки в другую — подразумевается перемещения объектов ОС из одного подразделения в другой.

Любое перемещение основных средств должно быть обосновано и документально оформлено. Речь не идет о переносе ведра с инвентаризационным номеров из одной подсобки в другую — подразумевается перемещения объектов ОС из одного подразделения в другой.

- В таких случаях оформляется накладная на внутреннее перемещение, а данные об этом вносятся в инвентаризационную карту объекта. Сама накладная заполняется в 3 экземплярах передающей стороной. На всех бланках ответственные лица со стороны передающего и принимающего ставят подписи, обе стороны получают по 1 документу. Оставшийся экземпляр накладной на внутреннее перемещение сдается в бухгалтерию.

- Отчет о движении основных средств тоже один из обязательных документов компании. Он заполняется по утвержденной форме и является приложением к бухгалтерскому балансу. Главной целью этого документа является объединение информации обо всех основных средствах, об их поступлении, износе и выбытии.

Про анализ и учет основных средств, а также их движения расскажет видео ниже:

К показателям движения основных фондов относятся коэффициент обновления, коэффициент выбытия и прироста основных фондов

Все темы данного раздела:

Структура национального богатства

В соответствии с рекомендациями Статистической комиссии ООН все экономические активы, включаемые в состав национального богатства, подразделяются на две основные г

Общая характеристика финансовых и нефинансовых активов. Баланс активов и пассивов как инструмент расчета

В методологии системы национальных счетов (СНС) в основе расчета национального богатства используется понятие «экономические активы». К экономическим активам относ

Дебиторская и кредиторская задолженности (торговые кредиты, авансы в счет оплаты незавершенных работ и др.)

Материальный основной капиталсостоит из зданий (включая жилища), сооружений, машин и оборудования, а также выращиваемых активов. Указанный элемент национального богатства не включа

Система показателей статистики национального богатства

Национальное богатствокак показатель используется для характеристики имущественного положения страны. Как комплексная экономическая категория,национальное богатство характе

Экономическое и финансовое положение страны характеризует сводный баланс активов и пассивов, составленный по экономике в целом

Активы (требования) Пассивы (обязательства) и чистая стоимость собственного капитала 1. Нефинансовые: произведенные непроизведенные 2. Фина

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия

Доход — это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя о

Значение и показатели стоимостной оценки результатов экономической деятельности предприятий и отраслей

Основные макроэкономические показатели: 1. Валовой внутренний продукт (ВВП) – показатель СНС, который характеризует стоимость конечных товаров и услуг, пр

Валовая, товарная, реализованная и чистая продукция и связь этих показателей

Объем продукции в стоимостном выражении определяется показателями: 1. Товарная продукция — это стоимость продукции, предназначенной для реализации (готово

Валовой внутренний продукт, валовой региональный продукт. стоимостная оценка не федеральном и региональном уровне

Валовой региональный продукт (ВРП) -показатель, измеряющий валовую добавленную стоимость, исчисляемый путем исключения из суммарной валовой продукции объемов ее промежуточного потр

Значение СНС для современной оценки результатов экономической деятельности

Система национальных счетов —это система взаимосвязанных статистических показателей представленных в виде таблиц и счетов, характеризующих результаты экономической деятельн

Понятие основных и оборотных фондов

Средства труда(машины, оборудование, здания, транспортные средства)совместно с предметами труда(сырьем, материалами, полуфабрикатами, топливом) образуют ср

Экономический смысл основных и оборотных фондов

Оборотные средства –это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Понятие оборотных средств определяется их экономической сущн

Состав основных фондов

Основные средства– это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В зависимости от функциональног

Состав оборотных фондов

Оборотные средствапредприятия представляют собой стоимостную оценкуоборотных производственных фондов и фондов обращения. Оборотные средства одновременно ф

Расходы будущих периодов

Производственные запасы –это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные

Существует несколько видов стоимостной оценки основных фондов

Первоначальная стоимость основных фондов – это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Восстановительная стоимость – э

Показатели состояния, движения и использования основных фондов

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство

Показатели использования оборотных фондов

Уровень использования основных фондовв материальном производстве зависит от большого количества тесно связанных между собой факторов организационно-технического характера: техничес

Баланс основных фондов и его применение при учете, анализе и управлении

Наиболее полное представление об изменении объема основных фондов за год можно получить на основе балансового метода. В зависимости от цели исследования в практике статистики составляются

Задачи статистического изучения основных и оборотных фондов

Социально-экономическое значение основных фондов определяет круг задач их статистического изучения, важнейшими из которых являются: 1)определение объема и изучение состава

Исчисление показателей использования оборотных фондов и скорости их оборота

Процесс труда складывается из трех элементов: предметов труда, средств труда и самого труда. В соответствии с этим под ресурсами понимаются материальные средства, средства труда и живой труд. Ресур

Понятие о статистике населения

При изучении любого социального процесса невозможно обойтись без учета численности и структуры групп населения, которые в нем участвуют. Это обусловлено тем, что лишь для установленных групп лиц пр

Показатели состава населения

Состав населения по полуобусловлен естественно-биологческими и социально-экономическими причинами. Первая группа причин формирует устойчивые соотношения, вторая — определяет нередк

Абсолютный естественный прирост (Р-У)

К относительным показателям рождаемости относятся: 1) общий коэффициент рождаемости:

Показатели механического движения населения

Миграционное движение (или просто миграция населения) представляет собой передвижение, переселение людей с одной территории на другую через границы отдельных территорий, обычно с п

Перепись населения как основной источник информации о населении в РФ

При отсутствии каких-либо сведений в отчетности или для проверки ее данных осуществляется специально организованное наблюдение. Одним из таких наблюдений являетсяперепись населения.

При проведении переписей населения различают постоянное население (ПН) и наличное население (НН)

Постоянное население – это совокупность лиц, постоянно проживающих на данной территории, независимо от их местонахождения на момент учета. Наличное население

По охвату всех единиц

Сплошное наблюдение –полный учет всех единиц изучаемой совокупности. Однако такой вид наблюдения имеет большие минусы: немалые расходы на получение и обработку всего объем

Методы расчета среднегодовой численности населения

Расчет демографических показателей очень часто бывает связан с необходимостью определения среднегодовой численности населения территории. Выбор способа ее расчета зависит от исходных данных.

Если определяется численность населения на длительный, долгий период времени, то используется формула средней логарифмической

где S1 -население на начало года Sn

Основные группировки населения

Население, как сложную совокупность, изучают с учетом распределения его на отдельные группы и подгруппы. Различного рода группировки населения дают представление о его составе по разным показателям

Наиболее важным группировками в демографической статистике являются группировки по полу и возрасту

Население по своему составу по полу делится на мужчин и женщин, соотношение между которыми образует половую структуру общества. Половая структура общества

Количественные изменения численности трудовых ресурсов характеризуются такими показателями, как абсолютный прирост, темпы роста и темпы прироста

Абсолютный прирост трудовых ресурсов (АПтр ) рассчитывается как разность численностей трудовых ресурсов на конец и начало года:

Источники информации о численности и составе трудовых ресурсов

Основными источниками информации для статистики рынка труда служат: 1) статистическая отчетность служб занятости, поставляющая информацию о гражданах, обратившихся к ним в

Показатели, оценивающие экономическую активность

Уровень безработицы = Безработные / Экономически активное население × 100% Уровень занятости = Занятые / Экономически активное население × 100%

Численность экономически неактивного населения может быть рассчитана как разность между численностью всего населения и численностью рабочей силы

В составе экономически неактивного населения выделяют: 1) учащиеся и студенты, курсанты, посещающие дневные учебные заведения; 2) лица, получающие пенсию по старо

Статистическая оценка уровня занятости и безработицы

К населению, занятому экономической деятельностью, относятся лица старше 16 лет, которые в рассматриваемый период: 1) выполняли работу по найму за вознаграждение, деньги и

В статистике учитывается несколько фондов времени

Календарный фонд временипредставляет собой сумму человеко—дней явок и неявок. Табельный фонд рабочего времени (человеко—дней)определяется вычитанием из ка

Лица, выполняющие работы по договорам гражданско-правового характера

В списочную численность работников за каждый день включаются наемные работники, принятые на постоянную, сезонную или временную работу в соответствии со штатным расписанием, а также работающие собст

С помощью балансов рабочего времени осуществляется анализ его использования. Они составляются в человеко-днях и человеко-часах

Баланс рабочего времени состоит из двух разделов: ресурсы рабочего времени; использование рабочего времени. В разделе ресурсов рабочего времени о

Система показателей статистики трудовых конфликтов

Статистика трудовых конфликтов является сравнительно новым разделом отечественной статистики. Статистика трудовых конфликтов, которая в настоящее время существует в России,

Понятие уровня жизни и необходимость его статистической оценки

Уровень жизни – одна из главнейших социальных категорий. Под уровнем жизни понимается уровень благосостояния населения, потребления материальных благ и услуг и степень удовлетворен

Задачи и основные направления статистики уровня и качества жизни населения

Наиглавнейшая задача статистики уровня жизни – обнаружение закономерностей трансформирования благосостояния населения. Для этого осуществляются исследования, которые охватывают как

Источники статистической информации об уровне и качестве жизни населения

Источниками сведений для решения поставленных задач являются: текущий учет и отчетность организаций, предприятий и учреждений, которые обслуживают население; данные статистики труда, переписей насе

Общая характеристика показателей уровня и качества жизни

Комплексное исследование уровня жизни населения возможно только с помощью системы статистических показателей. В последние годы было предложено несколько систем, различающихся структурой и набором п

Социальная дифференциация населения

1. Распределение населения по размеру среднедушевого (среднего по домохозяйству) совокупного дохода. 2. Потребление основных продуктов питания, непродовольственных товаров и услуг населени

Малообеспеченные слои населения

1. Прожиточный минимум (порог бедности). 2. Минимальный потребительский бюджет. 3. Минимальный размер заработной платы. 4. Минимальный размер пенсии. 5. Покупате

Количественная и качественная оценка уровня и качества жизни населения

Анализ уровня жизни населения изучается с помощью следующих основных показателей: показатели доходов населения; показатели расходов и потребления населением матер

Показатели накопленного имущества и обеспеченности населения жильем

Источники информации: об объеме домашнего имущества – выборочные бюджетные обследования, статистика торговли; о жилищных условиях населения – ста

Методика расчета индекса развития человеческого потенциала как обобщающего показателя уровня жизни населения

Индекс развития человеческого потенциала -расчетный статистический показатель, в котором учитываются не только объемы потребления материальных благ, но и возможности для развития ч

Статистическая оценка доходов населения. Связь доходов с СНС. Расчеты денежных доходов в СНС

Одним из важнейших обобщающих показателей уровня жизни являютсядоходы населения. Доходами населенияво многом определяется уровень жизни, от их размера главным образом и зависит сте

Уровень доходов населения отражается при помощи следующих показателей

Среднедушевые денежные доходы, которые исчисляются путем деления общей суммы денежного дохода на наличное население. Номинальные денежные доходы населения

Товары, менее необходимые (книги, телевизоры, стиральные машины и др.)

3) предметы роскоши (деликатесные продукты питания, особо модная одежда, ювелирные изделия, дорогостоящая мебель и др.). Увеличивающуюся роль в потреблении населения играю

Все услуги могут быть предоставлены либо на бесплатной основе, либо на платной (рыночные услуги)

Часть денежных затрат на покупку потребительских товаров и личных услуг текущего потребления есть потребительские расходы населения. Почти половину всех расходов в бюджете домашних хозяйств составл

Статистика потребления населением товаров и услуг. Источники и виды потребления

Потребление является завершительным этапом воспроизводственного процесса. Потребление –использование произведенного продукта в целях удовлетворения определенных потребностей.

Статистические показатели объема, состава и качества материальных благ и услуг, потребляемых населением

По натурально-вещественной форме различают расходы на приобретение материальных благ и оплату услуг. Объем потребления населением материальных благ и услуг определяется в денежном и натурал

Система показателей статистики социальной сферы

№ 31 Система показателей статистики рынка труда. Статистика спроса и предложения на рабочую силу. Конъюнктура рынка труда. Стоимость и цена рабочей силы. Система по

Показатели движения, состояния и использования основных фондов

- •М. А. Кунилова, о. О. Антоненко, л. В. Караулова

- •Оглавление

- •1.2. Изучение численности населения и его размещения по территории страны

- •Изучение состава населения. Основные группировки населения

- •Типы возрастной структуры населения

- •1.3. Изучение естественного движения населения

- •Основные показатели статистики рождаемости населения

- •Основные показатели статистики смертности населения

- •Основные показатели статистики брачности населения

- •1.4. Показатели, характеризующие воспроизводство населения

- •Основные показатели динамики населения

- •Основные показатели замещения населения

- •1.5. Изучение миграции населения

- •Показатели статистики миграционного движения населения

- •Тест к теме 1

- •Динамика численности населения Кировской области за 2001–2009 гг.

- •Тема 2 Статистика уровня жизни населения

- •2.1. Понятие уровня жизни населения. Обобщающие показатели уровня и качества жизни населения

- •2.2. Статистика доходов и расходов населения

- •Баланс денежных доходов и расходов населения

- •2.3. Изучение дифференциации населения по уровню доходов

- •2.4. Статистика потребления населением товаров и услуг

- •2.5. Статистика бедности

- •Величина прожиточного минимума по Кировской области за I квартал 2011 года* (рублей)

- •Тест к теме 2

- •Тема 3 Статистика рынка труда

- •3.1. Понятие трудовых ресурсов,

- •Трудовые ресурсы

- •Классификация занятого населения по статусу

- •3.2. Баланс трудовых ресурсов

- •Баланс трудовых ресурсов

- •3.3. Численность и состав персонала предприятия. Показатели движения персонала предприятия

- •Показатели движения персонала предприятия

- •3.4. Состав и использование рабочего времени

- •Баланс рабочего времени

- •Баланс рабочего времени в человеко-днях

- •Показатели использования рабочего времени

- •3.5. Статистика производительности труда

- •Методы измерения уровня и динамики производительности

- •3.6. Статистика оплаты труда

- •Заработная плата

- •Анализ уровня, динамики и дифференциации заработной платы

- •Тест к теме 3

- •8. Коэффициент экономической активности определяется как

- •22. Максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством, называется:

- •23. Имеются следующие данные по заводу:

- •23.1. Среднее число дней, отработанных рабочим:

- •Тема 4 Система национальных счетов

- •4.1. Теоретические основы системы национальных счетов. Понятие границ производства снс

- •Институциональные секторы экономики

- •4.2. Снс России как система макроэкономических показателей

- •4.3. Основные счета снс

- •Основные счета снс

- •Счет товаров и услуг

- •4.4. Понятие и методы определения валового внутреннего продукта

- •Тест к теме 4

- •12. Балансирующая статья в сводном счете производства:

- •13. Валовой национальный располагаемый доход отличается от национального дохода:

- •14. Выберите верное утверждение.

- •15. Изменение запасов материальных оборотных средств охватывает изменение стоимости

- •16. В показатель «Капитальные трансферты» включаются:

- •17. Отметьте элементы, принимаемые во внимание при расчете ввп методом конечного использования:

- •Задачи для решения

- •Тема 5 Статистика национального богатства

- •5.1. Понятие и состав национального богатства

- •Классификация активов национального богатства

- •5.2. Статистика основных фондов

- •Оценка основных фондов

- •Амортизация основных фондов

- •Балансы основных фондов

- •Показатели движения, состояния и использования основных фондов

- •5.3. Статистика оборотных фондов

- •Тест к теме 5

- •9. Определить объем ежегодных амортизационных отчислений по следующим данным (млн руб.):

- •Тема 6 Статистика инвестиций

- •6.1. Социально-экономическая сущность инвестиций, классификация инвестиций

- •6.2. Источники статистической информации и задачи статистического изучения инвестиций

- •6.3. Показатели эффективности инвестиций

- •Тема 7 Статистика продукции

- •7.1. Показатель валового выпуска товаров и услуг

- •7.2. Особенности расчета вв для отдельных отраслей экономики

- •Промышленность

- •Сельское хозяйство

- •Строительство

- •Транспорт и связь

- •Торговля

- •Финансы (банки и другие финансовые посредники)

- •Страхование

- •Тест к теме 7

- •1. Что представляет собой валовая добавленная стоимость предприятия:

- •3. Стоимость изделий, полностью законченных в производстве и предназначенных для реализации, представляет собой продукцию:

- •Тема 8 Статистика научно-технического прогресса

- •Показатели освоения и выпуска новых видов продукции

- •Тесты к теме 8

- •1. Научно технический прогресс (выберите определение):

- •2. Результатом внедрения достижений нтп является:

- •4. Коэффициент сравнительной экономической эффективности показывает:

- •5. Период времени, в течение которого окупаются дополнительные капитальные вложения во внедрение новой техники, – это

- •6. Экономический эффект от внедрения новых технологий за год определяется по формуле:

- •Задачи для решения

- •Тема 9 Статистика себестоимости продукции

- •9.1. Показатели структуры себестоимости. Классификация затрат в составе себестоимости

- •Показатели структуры себестоимости

- •9.2. Показатели уровня и динамики себестоимости. Анализ изменения уровня и динамики себестоимости при производстве разнородной продукции

- •Анализ изменения уровня и динамики себестоимости при производстве на предприятии разнородной продукции

- •Оценка влияния изменения в ассортименте выпускаемой продукции на величину плановой экономии

- •9.3. Затраты на 1 руб. Произведенной продукции и методы анализа их динамики

- •Анализ затрат на материальные элементы себестоимости

- •Анализ затрат на заработную плату в себестоимости произведенной продукции

- •Тест к теме 9

- •Тема 10 Статистика цен и инфляции

- •10.1. Задачи статистического изучения цен

- •10.2. Организация статистического наблюдения за ценами

- •Расчет средних цен

- •Изучение динамики цен

- •Индексы цен, применяемые в статистике

- •10.3. Сводный индекс потребительских цен

- •10.4. Индексы цен производителей

- •10.5. Система статистических показателей инфляции

- •Тест к теме 10

- •Тема 11 Статистика государственных финансов

- •11.1. Предмет статистики государственных финансов

- •11.2. Состав бюджетной классификации Российской Федерации

- •Структура российской бюджетной классификации

- •1. Классификация доходов бюджетов Российской Федерации:

- •2. Классификация расходов бюджетов Российской Федерации:

- •3. Классификация источников финансирования дефицитов бюджетов

- •4. Классификация операций сектора государственного управления:

- •11.3. Источники статистической информации бюджетной системы. Система показателей статистики бюджета

- •Система показателей статистики бюджета

- •Тесты к теме 11

- •Тема 12 Статистика денежного обращения и кредита

- •12.1. Статистические показатели денежного обращения

- •12.2. Статистика кредита

- •Тест по теме 12

- •Тема 13

- •13.2. Система показателей банковского развития

- •13.3. Показатели анализа состояния банка

- •Тест к теме 13

- •Тема 14 Статистика страхования и страхового рынка

- •14.1. Социально-экономическая сущность страхового дела

- •14.2. Классификация форм, видов и способов страхования

- •14.3. Источники статистической информации о страховом деле. Основные показатели статистики страхования и методология их исчисления

- •Тесты к теме 14

- •Тема 15 Статистика налогов и налоговой системы

- •15.1. Социально-экономическая сущность фискальной системы

- •15.2. Классификации и группировки налогов

- •1. По уровню взимания и распоряжения налогами

- •4) Специальные налоговые режимы:

- •2. По способу изъятия

- •3. По методу исчисления или технике расчета

- •15.3. Статистическое изучение налогов и налоговой системы

- •1. Соотношение налоговых доходов консолидированного бюджета и ввп:

- •2. Соотношение налоговых доходов консолидированного бюджета субъектов Российской Федерации и врп:

- •3. Удельные веса налога на доходы физических лиц (налога на прибыль, ндс, импортных и экспортных пошлин, акцизов) в налоговых поступлениях федерального или консолидированного бюджетов:

- •Тесты к теме 15

- •1. Выберете наиболее полное определение понятия «налог»:

- •2. Пропорциональный метод налогообложения означает:

- •Тема 16 Статистика рынка ценных бумаг и фондовых бирж

- •16.1. Основные понятия рынка ценных бумаг (рцб) и задачи его статистического изучения

- •16.2. Классификация и основные показатели рцб

- •16.3. Виды ценных бумаг и их статистические показатели

- •16.4. Задачи статистики и система статистических показателей фондовых бирж

- •16.5. Источники статистической информации о рцб и фондовых биржах

- •Тест по теме 16

- •Тема 17 Статистика финансов предприятий

- •17.1. Предмет статистики финансов предприятий и источники информации

- •17.2. Финансовые показатели деятельности предприятий и организаций

- •17.3. Показатели финансового состояния предприятия

- •Тест к теме 17

- •Тема 18 Методология финансово-экономических расчетов и их использование в статистическом анализе

- •18.1. Сущность и задачи финансово-экономических расчетов

- •18.2. Методы высших финансовых вычислений

- •Начисление по схеме простых процентов

- •Начисление по схеме сложных процентов

- •Номинальная и эффективная ставка процента

- •Тест к теме 18

- •Тема 19

- •1. Показатели рентабельности производства и продукции

- •19.3. Статистический анализ качества товаров и услуг

- •Обобщающие показатели качества

- •19.4. Статистика брака

- •Тест к теме 19

- •Тема 20

- •20.2. Система показателей статистики рынка. Основы методологии статистики рынка

- •20.3. Конъюнктура рынка и основные показатели ее изучения

- •20.4. Расчет и анализ потенциала и емкости рынка

- •Тесты к теме 20

- •Тема 21 Статистика товарооборота и товарных запасов

- •21.1. Статистика товарооборота

- •Система показателей анализа товарооборота

- •21.2. Статистика товарных запасов

- •Тесты к теме 21

- •Тема 22

- •22.2. Система статистических показателей инфраструктуры рынка

- •22.3. Понятие рекламы, источники статистической информации о рекламной деятельности, виды информации и рекламных средств

- •22.4. Система статистических показателей рекламной деятельности

- •Тест к теме 22

- •Тема 23

- •23.2. Статистические методы оценки коммерческих, финансовых и страховых рисков

- •Степени и последствия риска

- •Оценка коммерческого риска

- •Оценка финансового риска

- •Оценка страхового риска

- •23.3. Принятие решений в условиях неопределенности

- •Тесты к теме 23

- •Тема 24

- •24.2. Применение моделей кривых роста для анализа и прогнозирования основной тенденции развития

- •24.3. Выявление и прогнозирование сезонных колебаний

- •Тест к теме 24

- •Рекомендуемая литература

7.5. Показатели состояния, движения и использования основных средств. Методика их расчета

В течение года стоимость основных средств изменяется за счет их движения – поступления и выбытия. Характеризуют интенсивность движения основных средств следующие коэффициенты:

1. Общий коэффициент поступления (Кп), определяемый по формуле

![]()

Данный коэффициент показывает процент всех поступивших (П) в отчетном периоде основных средств в их общем объеме на конец этого периода (Фк).

2. Коэффициент обновления (Кобн), рассчитываемый по формуле

![]()

3. Коэффициент выбытия основных средств (Кв), определяемый следующим образом:

![]()

Данный коэффициент характеризует интенсивность выбытия основных средств (В) относительно их стоимости на начало года (Фн).

4. Коэффициент выбытия от ветхости и износа (Кв(ликвид)), исчисляемый по формуле

![]()

где Фл – ликвидационная стоимость.

Состояние основных средств характеризуется следующими показателями износа и годности:

1. Коэффициент износа основных средств (Кизн), рассчитываемый следующим образом:

![]()

где И – сумма износа основных средств;

Фп – полная первоначальная стоимость основных средств.

Коэффициент рассчитывается на начало и конец года и отражает процент (долю) стоимости основных средств, перенесенную на создаваемую продукцию.

2. Коэффициент годности (Кгод) определяют по формуле

![]()

где Фост – остаточная стоимость основных средств.

Расчет проводят на начало и конец года. Данный коэффициент характеризует процент (долю) той части стоимости средств, которая еще не перенесена на продукцию.

В сумме коэффициенты износа и годности дают 100% (Кизн + Кгод = 100%).

Эффективность использования основных средств характеризуют такие показатели, как фондоотдача, фондоемкость, фондовооруженность труда, рентабельность основных средств.

Фондоотдача (ФО) является обобщающим показателем использования основных средств и показывает, сколько продукции (О) в стоимостном выражении (рублей) произведено в данном периоде на один рубль среднегодовой стоимости основных средств (![]() ). Рассчитывается фондоотдача по формуле

). Рассчитывается фондоотдача по формуле

![]() .

.

Фондоемкость (ФЕ) – величина обратная фондоотдаче, характеризующая среднегодовую стоимость основных средств, приходящуюся на 1 рубль произведенной продукции. Рассчитывается фондоемкость следующим образом:

![]() .

.

Чем выше показатель фондоотдачи, тем лучше используются основные средства. Снижение фондоемкости означает экономию труда, овеществленного в основных средствах, участвующих в производстве.

Фондовооруженность труда (ФВ) рассчитывается по формуле

![]() ,

,

где ![]() – среднесписочная численность работающих.

– среднесписочная численность работающих.

Этот показатель применяется для характеристики степени оснащенности труда работающих.

Рентабельность основных средств (RФ) показывает, сколько прибыли (рублей) приходится на один рубль среднегодовой стоимости основных средств. Рассчитывается данный показатель по формуле

![]() .

.

Повышение степени использования основных средств является важным источником увеличения объема продукции и экономии капитальных затрат. Эффект от улучшения использования основных средств можно определить различными статистическими методами. Исходя из формулы фондоотдачи следует, что объем продукции равен:

![]() .

.

Можно проанализировать влияние фондоотдачи (ФО) на изменение объема продукции следующим образом:

![]() ,

,

где ![]() – абсолютный прирост (уменьшение) объема продукции за счет изменения фондоотдачи;

– абсолютный прирост (уменьшение) объема продукции за счет изменения фондоотдачи;

ФО1 – фондоотдача отчетного периода;

ФО0 – фондоотдача базисного периода;

![]() – среднегодовая стоимость основных средств отчетного периода.

– среднегодовая стоимость основных средств отчетного периода.

Влияние стоимости основных средств на изменение объема продукции определяется по формуле

![]() ,

,

где ![]() – прирост (уменьшение) объема продукции за счет изменения среднегодовой стоимости основных производственных средств;

– прирост (уменьшение) объема продукции за счет изменения среднегодовой стоимости основных производственных средств;

![]() – среднегодовая стоимость основных средств в отчетном периоде;

– среднегодовая стоимость основных средств в отчетном периоде;

![]() – среднегодовая стоимость основных средств в базисном периоде;

– среднегодовая стоимость основных средств в базисном периоде;

![]() – фондоотдача базисного периода.

– фондоотдача базисного периода.

Совместное влияние обоих факторов привело к изменению объема продукции ![]() которое можно представить в виде формулы

которое можно представить в виде формулы

![]() .

.

Объем продукции в базисном и отчетном периодах, соответственно, О0 и О1.

Влияние степени использования основных средств на общую потребность в них можно определить исходя из следующей зависимости:

![]() .

.

Экономия (перерасход) капитальных затрат ![]() на создание основных средств за счет их улучшения (ухудшения) использования определяется по формуле

на создание основных средств за счет их улучшения (ухудшения) использования определяется по формуле

![]()

где ![]() – фондоемкость отчетного периода;

– фондоемкость отчетного периода;

![]() – фондоемкость базисного периода.

– фондоемкость базисного периода.

Дополнительная потребность (снижение вследствие сокращения объема производства) в основных средствах вследствие изменения объема продукции (![]() ) определяется по формуле

) определяется по формуле

![]()

Совместное влияние двух этих факторов дает общее изменение стоимости основных средств ![]() либо

либо

![]() .

.

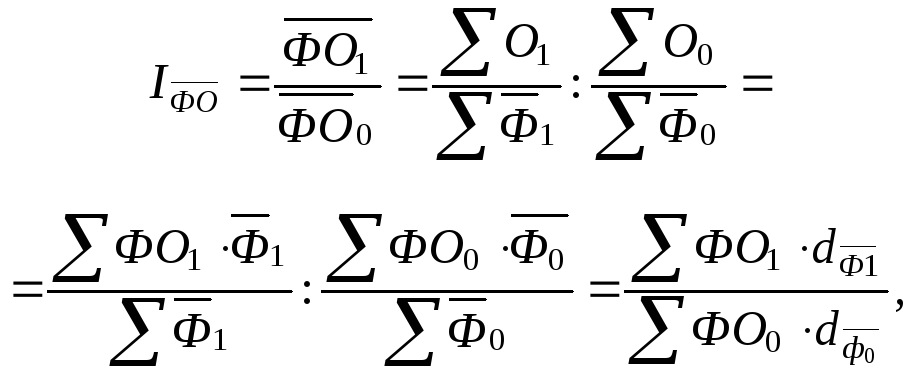

Для изучения динамики фондоотдачи используется индексный метод. Индивидуальные индексы (iфо) используются при анализе изменения фондоотдачи по отдельной институционной единице или отрасли следующим образом:

![]() ,

,

где ФО1 – фондоотдача в базисном периоде;

ФО0 – фондоотдача в отчетном периоде.

Динамика фондоотдачи по группе институционных единиц или по экономике в целом рассчитывается при помощи индексов переменного, постоянного состава и структурных сдвигов.

Индекс переменного состава (индекс средней фондоотдачи) определяется следующим образом:

где ![]() – средний уровень фондоотдачи в отчетном периоде;

– средний уровень фондоотдачи в отчетном периоде;

![]() – средний уровень фондоотдачи в базисном периоде;

– средний уровень фондоотдачи в базисном периоде;

![]() – среднегодовая стоимость основных средств по тому же кругу единиц, что и объем продукции;

– среднегодовая стоимость основных средств по тому же кругу единиц, что и объем продукции;

ФО – фондоотдача основных средств по каждой институционной единице в отчетном и базисном периодах;

![]() – доля стоимости основных средств каждой институционной единицы или отрасли в общем их объеме по группе.

– доля стоимости основных средств каждой институционной единицы или отрасли в общем их объеме по группе.

Средний уровень фондоотдачи в базисном и отчетном периодах рассчитывается по формулам

![]() ,

,

где ![]() – объем продукции по группе институционных единиц отрасли или экономике в целом.

– объем продукции по группе институционных единиц отрасли или экономике в целом.

Индекс показывает изменение средней фондоотдачи в отчетном периоде по сравнению с базисным.

Индекс постоянного состава (IФО) определяется по формуле

.

.

Данный индекс показывает изменение средней фондоотдачи за счет изменения фондоотдачи основных средств по каждой институционной единице или отрасли в отчетном и базисном периодах.

Индекс структурных сдвигов ![]() рассчитывается следующим образом:

рассчитывается следующим образом:

.

.

Описанный индекс отражает изменение средней фондоотдачи за счет изменения доли стоимости основных средств каждой институционной единицы или отрасли в общем их объеме по группе.

Анализ изменения средней фондоемкости проводится аналогично.

Показатели оценки движения основного капитала

| Показатели | Формула для расчёта | Обозначения |

| Коэффициент обновления основного капитала (Кобн) |  |

Фвв – стоимость вводимого основного капитала, руб.; Фк.г. – стоимость ОФ на конец года, руб. |

| Коэффициент выбытия основного капитала (Квыб) |  |

Фвыб – стоимость выбывших ОФ, руб.; Фн.г. – стоимость ОФ на начало года, руб. |

| Коэффициент прироста ОФ (Кпр) |  |

Фпр – стоимость прироста ОФ, руб. |

| Коэффициент износа основного капитала (Кизн) |  |

Физн – стоимость износа всех основных средств или их отдельных видов, руб; Фп – первоначальная стоимость всех основных средств или их отдельных видов, руб. |

| Коэффициент годности ОФ (Кг) |  |

И – сумма начисленного износа, руб. |

Экономический смысл показателей движения ОПФ заключается в том, что они отражают процесс обновления основного капитала. Так, по данным Госкомстата РФ, коэффициент ввода ОПФ за 1999 г. составил 1,2%, а выбытие – 1,3%. Для удовлетворении реальной потребности в обновлении коэффициент ввода ОПФ должен быть не ниже 5%, а выбытия – 6-7%.

По степени воздействия на предмет труда ОПФ делятся на активные и пассивные ОФ.

Активные ОФ – в процессе производства воздействуют на предмет труда, видоизменяют его (машины и оборудование, инструменты и приспособления, транспортные средства).

Пассивные ОФ – непосредственно не воздействуют на предмет труда, а создают условия для нормального протекания производственного процесса (здания, сооружения, производственный и хозяйственный инвентарь).

Чем выше доля оборудования в стоимости ОПФ, тем больше выпуск продукции, выше показатель фондоотдачи.

Сложившееся в промышленности соотношение активных и пассивных элементов показывает, что почти на всех предприятиях, кроме энергетики, доля активной части ниже. В целом по промышленности доля активной части составляет около 48%, а по промышленным предприятиям отдельных отраслей она колеблется от 35 до 52%.

Видовая структура ОПФ не одинакова на предприятиях различных отраслей промышленности. Например, доля зданий в общей стоимости ОФ наиболее велика в лёгкой и пищевой промышленности (44%), сооружений – в топливной промышленности (17%), передаточных устройств – в электроэнергетике, машин и оборудования – на предприятиях машиностроительного комплекса (более 45%).

Улучшить структуру ОПФ позволяют:

· обновление и модернизация;

· увеличение доли прогрессивных станков и машин;

· лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

· правильная разработка проектов строительства;

· ликвидация лишнего и малоиспользуемого оборудования.

Дата добавления: 2015-08-14; просмотров: 1431;

Движение основного капитала

Главная » Бухгалтеру » Движение основного капитала

Главная » Бухгалтеру » Движение основного капитала

Вернуться назад на Движение капитала

Важнейшими показателями использования основного капитала является показатель потребления основного капитала (ПОК), характеризующий уменьшение его стоимости в результате нормального физического и морального износа.

Денежное выражение износа ОК, уже перенесённого на продукт, называется амортизацией.

Под нормой амортизации понимается процентное отношение ежегодных амортизационных отчислений к полной стоимости основных фондов. Средства, накапливаемые в амортизационном фонде, служат для обновления основных фондов.

В экономической практике существуют различные системы начисления амортизации, которые можно объединить в следующие группы:

• возрастающая — наиболее адекватно отражает реальный процесс износа ОК (первые годы функционирования амортизационные фонды невелики, но с каждым годом увеличиваются). Эта система начисления амортизации ведёт к незначительным потерям в результате инфляции;

• линейная (метод постоянного списания) — основан на принципе равномерности износа основного капитала в течение всего срока его службы. Это означает, что величина ежегодных амортизационных отчислений постоянна. Достоинством этого метода является простота расчётов, однако она не отражает реального процесса износа фондов;

• ускоренная — в западных странах всё больше применяются разные системы ускорения.

Это значит, что сразу списывается 50-70%, а потом остальное. Эти системы не связаны с реальным процессом обесценивания капитала, но позволяет быстрее вернуть средства, вложенные в основной капитал и минимизировать потери от инфляции. Это служит ускорению процесса обновления фондов и поэтому рассматривается как фактор экономического роста.

Процесс движения или воспроизводства основных фондов изучается с помощью баланса основных фондов.

В таких балансах учитывается:

1. наличие основных фондов на начало периода;

2. поступление фондов по источникам;

3. выбытие по направлениям;

4. стоимость фондов на конец периода;

5. прирост основных фондов.

Балансы основных фондов составляются по полной и остаточной стоимости (первоначальной или восстановительной).

В первом случае (по полной стоимости) при расчёте стоимости основных фондов на конец года по сравнению с их стоимостью на начало года учитывается увеличивающее общую стоимость поступление и уменьшающее общую стоимость выбытие основных фондов.

Во втором случае (по остаточной стоимости) при расчёте стоимости основных фондов на конец года учитывается помимо поступления и выбытия начисленная за год амортизация, уменьшающая стоимость основных фондов.

На основе показателей балансов основных фондов рассчитываются показатели состояния и движения основных фондов.

К показателям состояния относятся:

1. коэффициенты годности и износа фондов, которые являются моментными, т.е. могут быть рассчитаны как на начало, так и на конец года. Величина этих показателей не зависит от вида оценки основных фондов.

К износа = Износ на дату t / Полную Стоимость на эту дату

К = И(п) / ППС = И(в) / ПВС.

2. коэффициент годности основных фондов.

К годности = Остаточная Стоимость ОФ / Полная Стоимость на ту же дату

К = ОПС / ППС = ОВС / ПВС.

Среди показателей движения (воспроизводства) основных фондов выделяют:

1. Коэффициент обновления

К обновления = Стоимость введённых в данном году Новых Фондов /Полной Стоимости ОФ на конец года

К = НФ / ПС конец года.

2. Коэффициент выбытия

К выбытия = Стоимость выбывших в течение года ОФ / Полной Стоимости ОФ на начало года

К = ВФ / ПС начало года.

Для изучения динамики ОФ необходимо осуществлять пересчёт их стоимости в сопоставимые (постоянные) цены. Это осуществляется путём деления соответствующих показателей стоимости ОФ в текущих ценах, т.е. реально действующих в данном периоде цен, на индексы капитальных вложений (индекс цен).

В международной практике показатель инвестиций в основной капитал носит название валовое накопление основного капитала.

Чистое накопление ОК определяется вычитанием из валового накопления ОК величины потребления ОК.

ВНОК = ЧНОК + ПОК(А).

Акционерный капитал Добавочный капитал Оборотный капитал Уставной капитал Учет капитала

Акционерный капитал Добавочный капитал Оборотный капитал Уставной капитал Учет капитала  |

|  |

|  Вверх

Вверх

Добавить комментарий