Платежная ведомость

Содержание

- Особенности оформления ведомости на выдачу денежных средств

- Что это за документ

- Когда она нужна

- Как писать

- Видео по теме:

- Систематизация бухгалтерии

- Правила заполнения и закрытия платежной ведомости формы Т-53

- Что такое зарплатная ведомость?

- Зарплатная ведомость — бланк (скачать)

- Платежная ведомость — образец заполнения

- Особенности заполнения ведомости по зарплате

- Допустимы ли исправления в ведомости на выдачу зарплаты?

- Подводим итоги

Особенности оформления ведомости на выдачу денежных средств

0 2128

Большинство бланков платежных документов в России унифицированы и имеют единую структуру, утвержденную государством. В их числе — платежная ведомость на выдачу денежных средств. Сегодня речь пойдет об этом документе, о его форме и предназначении.

Что это за документ

Работающее предприятие время от времени выдает из кассы денежные средства. Один из наиболее известных примеров — выплата заработной платы. Еще совсем недавно большинство российских предприятий выдавали ее исключительно наличными.

В утвержденный в компании период зарплата переводится на счет каждого сотрудника, заранее открытый в банке. Получать наличные гражданин будет через банкомат. Тем не менее, ведомость на выдачу денежных средств все еще используется на предприятиях.

Ведомость — документ, предназначенный для осуществления учета внутри компании. Ее основное предназначение — учет осуществления выплат заработных плат за каждый отчетный период. Как правило, оформляется ежемесячно.

Заработная плата сотрудникам выдается из кассы. При получении начисленных средств каждый из них должен расписаться. Ответственный работник за составление платежной ведомости — это бухгалтер, занимающийся начислением зарплаты или кассир.

По ней выдается:

- начисленная зарплата;

- полагающаяся студенту стипендия;

- премиальные за отличия в работе;

- благотворительная помощь.

По данному документу могут выдаваться наличные гражданам, не состоящим в трудовых отношениях с компанией по договору. В данном случае необходимо производить оформление отдельной ведомости с указанием цели выплаты.

Отметим, что существует несколько типов унифицированных форм ведомостей:

- Т-49;

- Т-53;

- КО-2.

Последняя является ни чем иным, как кассовым ордером. Ниже мы рассмотрим варианты применения различных форм.

Когда она нужна

Перед бухгалтером или кассиром, выдающим зарплату и премии для сотрудников наличными средствами, встает вопрос целесообразности использования той или иной унифицированной формы платежной ведомости.

По форме КО-2 возможна выдача заработной платы или ее части из кассы, но сделать это можно в отношении одного сотрудника. Ее использование не нарушает норм, но и не должно осуществляться постоянно. Скорее, это быстрое решение проблемы.

В большинстве случаев на предприятиях применяется форма за номером Т-53. Ее уместно заполнять при наличии большого количества сотрудников, тогда как в компаниях с небольшим штатом применяют форму Т-49.

Второй вопрос, который интересует бухгалтеров, является ли применение унифицированных форм обязательным или компания имеет полное право разработать собственную форму ведомости, которая будет удобна ей. За разъяснением обратимся к законодательству РФ.

С одной стороны, Министерство финансов России выпустило информацию за номером ПЗ-10/2012 от 4 декабря 2012 года, где указывается, что с начала 2013 года считается необязательным применение унифицированных форм компаниями.

С другой стороны, в их число не вошли те бланки, что были утверждены на основании федерального законодательства. Платежная ведомость в это число входит.

Более того, Центральный банк РФ прямо указывает на необходимость применения утвержденных бланков при ведении кассовых операций (см. п. 6 Указания ЦБ №3210-У от 11 марта 2014 года). При внесении изменений в 2017 году данные нормы остались прежними.

Напоминаем, что номера унифицированных форм (ОКУД) соответствуют:

- ордер 0310002 — КО-2;

- ведомость 0301009 — Т-49;

- ведомость 0301011 — Т-53.

Итак, при выплате заработной платы или стипендии понадобится скачать бланк документа и грамотно заполнить его.

Как писать

Расскажем о том, как заполнить ведомость той и другой формы. Ордер во внимание брать не будем.

Предлагаем скачать бесплатно бланки обеих форм документов в формате Excel:

Эти документы имеют по 2 страницы каждый. Расскажем о правилах заполнения и предоставим образец.

Порядок заполнения схож.

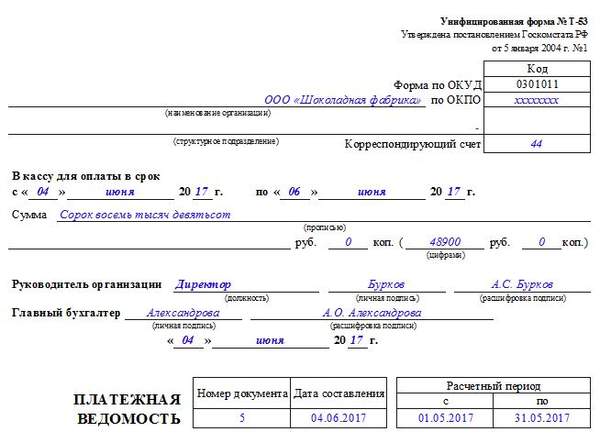

- Вверху указывается наименование организации (например, ООО «Челябинский продукт») и наименование структурного подразделения, осуществляющего выдачу наличности. Если его нет, ставится прочерк.

- Указывается в специальной ячейке корреспондирующий счет (например, при выдаче заработной платы это счет 70).

- Срок выдачи денежных средств определяется администрацией предприятия, но временной промежуток ограничен пятью рабочими днями (согласно п. 6.5 Указаний ЦБ РФ №3210-У от 11 марта 2014 года), включая день получения наличных из банка.

- После внесения суммы, которая выделяется для расчетов с сотрудниками, свою подпись ставит руководитель, ниже — главный бухгалтер.

- Расчетный период важен для бухгалтерской отчетности.

- Теперь необходимо поочередно внести в ведомость причитающиеся суммы на каждого сотрудника. Они складываются из окладов, премий и других начислений за минусом удерживаемых средств и НДФЛ. Если зарплата сотруднику в срок не выдана, в графу 23 (ведомости Т-49) и 5 (ведомости Т-53) вписывается «депонировано».

- Только после заполнения табличной формы и окончания периода выплат можно заполнять данные в нижней части документа. В ней расписываются суммы выплат и депонированных средств, ставится подпись ответственного лица.

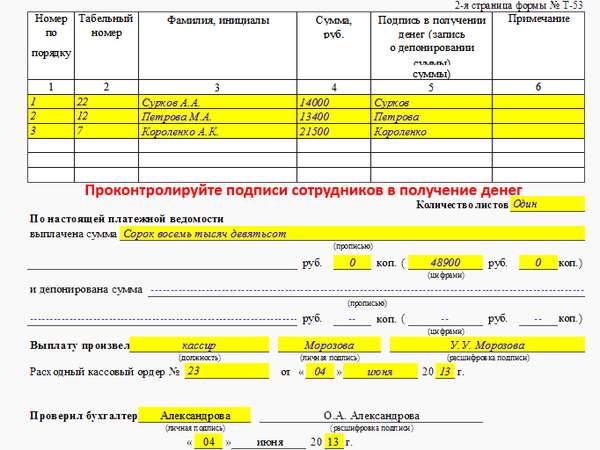

Обращаем внимание на графу 6 формы Т-53 «Примечание». Если сотрудник получает зарплату сам, она остается пустой.

Другое дело — получение средств сторонним лицом. В этом случае оформляется доверенность. В строку 6 вносится запись «выдано по доверенности», а сам документ-основание обязательно прилагается к ведомости.

Образец заполнения формы Т-53:

Образец заполнения ведомости Т-49:

Образец заполнения ведомости Т-49:  Платежная ведомость имеет обязательные поля для заполнения. Она должна максимально подробно отражать расход наличных средств. Ответственное лицо обязано четко проверять данные и действовать в рамках действующих норм. Основная задача — правильно произвести расчет.

Платежная ведомость имеет обязательные поля для заполнения. Она должна максимально подробно отражать расход наличных средств. Ответственное лицо обязано четко проверять данные и действовать в рамках действующих норм. Основная задача — правильно произвести расчет.

Видео по теме:

Систематизация бухгалтерии

12.11.2018 | Комментариев нет

Правила заполнения и закрытия платежной ведомости формы Т-53

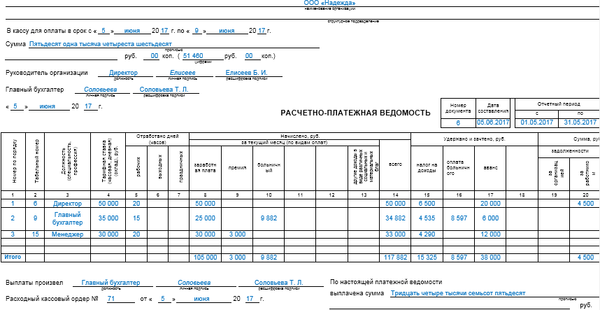

Расчетно-платежная ведомость

(форма N Т-49)

Расчетная ведомость

(форма N Т-51)

Платежная ведомость

(форма N Т-53)

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Основным документом, который заполняется при денежных выплатах на крупных предприятиях, является платежная ведомость. Как и любые другие, она имеет свои правила и особенности оформления.

Этот бланк обычно используется именно в больших компаниях — маленькие фирмы для расчетов могут оформлять приходно-расходные ордера (действуют в течение одного дня).

Что такое зарплатная ведомость?

Зарплатная ведомость — бланк по форме Т-53 (ОКУД № 03010111). Применяется на предприятиях для выдачи зарплаты сотрудникам. Этот документ похож на расчетную ведомость. Ключевое отличие — в Т-53 указывается сумма, которая будет перечисляться сотруднику «чистыми» (то есть уже после всех отчислений).

Т-53 может состоять из нескольких страниц (зависит от количества персонала). Срок оформления — обычно до 3 рабочих дней. Бланки по форме Т-53 регистрируются в журнале под порядковым номером. Его нужно вести на протяжении календарного года, а затем хранить в архиве компании следующие 5 лет. Также не помешает знать про заявление о принятии на работу — о правилах и особенностях его заполнения.

Зарплатная ведомость — бланк (скачать)

Платежная ведомость — образец заполнения

Страница 1

Страница 1  Страница 2

Страница 2

Особенности заполнения ведомости по зарплате

Документ должен заполнять бухгалтер (либо вручную на распечатанном бланке, либо на компьютере с последующей распечаткой). После этого бланк подписывается директором и передается кассиру, который и будет выдавать наличные сотрудникам согласно списку.

На лицевом листе указывают следующие сведения:

- Название и ОКПО предприятия.

- Дебетовый счет.

- Срок действия ведомости (не менее 5 дней со дня ее подписания).

- Сумма заработной платы, которую полагается выплатить по этому документу.

- Подписи главного бухгалтера и руководителя компании.

- Расчетный период.

На следующем листе (или листах, если сотрудников много) приводится таблица со следующими столбцами:

- Номер записи.

- Табельный номер работника.

- ФИО работника.

- Сумма к выдаче.

Напротив каждой строки (сотрудника) оставляют место для подписи работника. Он должен подписаться по факту полученных денег. Если по какой-то причине деньги не были выданы — напротив этого сотрудника кассир ставит отметку «Депонировано».

Если в штате большое количество сотрудников и кассир не знает всех в лицо — в последнем столбце указывается документ, который должен предъявить сотрудник для получения денег. Если это не требуется, столбец не заполняется.

Важно: если работник отличился какими-то положительными качествами или достижениями, руководство может выписывать благодарственное письмо сотруднику за хорошую работу.

В конце бланка кассир вносит результат: какую сумму он выдал, и сколько было депонировано (если было). Когда форма полностью заполнена, она подписывается кассиром (который выдавал средства), датируется и передается в бухгалтерию. Ее обязан проверить бухгалтер и, если нет ошибок, подписать и поставить дату проверки.

Допустимы ли исправления в ведомости на выдачу зарплаты?

При заполнении документа (особенно если заполняется не один бланк, а сразу большое количество) не исключены ошибки. Если они обнаружены кассиром перед выдачей средств, бумага возвращается в бухгалтерию. При невозможности переоформить документ можно зачеркнуть ошибочные данные и вписать правильные.

Чтобы не допускать ошибок и не исправлять их, любой бланк должен заполняться по правилам (в том числе анкета соискателя при приеме на работу).

Важно: исправление должно быть заверено подписями ответственных лиц, которые подписывали начальный вариант. Также рядом должна ставиться дата внесения. Без подписей и даты исправление считается недействительным.

Подводим итоги

Ведомость на выдачу зарплаты не является самым основным документом, с которым приходится работать бухгалтерии. Бланк по форме Т-53 заполняется регулярно, но процесс его оформления простой и быстрый.

Главный нюанс — отсутствие ошибок в цифрах: из-за неточностей в расчетах сотрудник (или сотрудники) могут недополучить деньги или наоборот — получить больше. Чтобы предотвратить ошибки, после заполнения бухгалтером и после выдачи средств документ проверяется и хранится в архивах предприятия.

Свернуть

Добавить комментарий