Планирование в управленческом учете

Содержание

- Планирование в управленческом учете

- Этапы планирования в управленческом учете

- Бюджетирование в системе управленческого учета

- Автоматизация бюджетирования и управленческой отчетности

- Бюджетирование в системе управления затратами предприятия

- Добавленная стоимость в управленческой отчетности

- Таблица 1. Виды корректировок по «начислению» НДС

- Таблица 2. Расчет средневзвешенной ставки НДС по себестоимости

- Таблица 3. Управленческий баланс компании «Бизнес» (упрощенный)

- Всего пассивов

- Таблица 4. Управленческий Отчет о прибылях и убытках компании «Бизнес»

- Таблица 5. Изменение «подушки безопасности по НДС» за отчетный период

- Планирование в системе бухгалтерского управленческого учета

- Понятие, цели, этапы и виды планирования

Планирование в управленческом учете

Планирование в управленческом учете является одним из самых важных аспектов управления предприятием. Основной задачей управленческого учета можно назвать представление необходимой информации для возможности принятия руководством предприятия верного решения. При этом представленные данные должны быть разнообразными и сопоставимыми, в них должны быть отражены как положительные, так и отрицательные результаты, которые компания может получить после принятия определенного решения. Познакомьтесь подробнее с

вариантами внедрения учета от «Итан».

На основе разностороннего анализа полученной информации обычно разрабатывается политика цен на товары или услуги на краткосрочный и среднесрочный период. С этой целью организация планирует свою бизнес-деятельность. Перед началом того или иного процесса или составления годового бюджета предприятие должно спрогнозировать свою будущую прибыль. То есть решить две ключевых задачи: определить стоимость своей продукции или услуг и рассчитать затраты на производство. В данном случае цена не является следствием спроса на произведенный конкретный продукт. В современных экономических условиях стоимость товара не может быть больше или меньше по желанию производителя, поскольку она регулируется спросом и предложением на рынке.

Поэтому постановка на предприятии управленческого учета чрезвычайна важна для его успешного коммерческого существования. Ведь для вынесения решения о планировании определенной деятельности руководству нужна актуальная информация, подготовленная на основе данных о состоянии компании, проведенных маркетинговых исследований рынка, подхода к ценообразованию, составления смет, а также планирования общехозяйственных и общепроизводственных расходов, переменных и постоянных затрат.Качественно управлять, имея на руках необходимую информацию о своей компании, возможно благодаря автоматизации управленческого учета и отчетности.

Этапы планирования в управленческом учете

Итак, планирование служит базой принятия продуманного управленческого решения. Сам процесс планирования включает в себя следующие этапы:

- определение стратегических целей и актуальных задач — главной целью бизнес-деятельности является получение прибыли, чему способствует производство конкурентоспособных товаров и оказание услуг. На этом этапе нужно определить список задач с учетом приоритетных целей и существующих возможностей;

- поиск всех возможных вариантов действий – с целью достижения бизнес-целей требуется определиться с возможными альтернативами. Поиск различных вариантов, базирующийся на изучении воздействия разных факторов на деятельность предприятия на макроэкономическом уровне и составление прогноза действий конкурентов является важнейшим этапом принятия решения. Топ-менеджменту нужно сосредоточить внимание на производстве продукции и услуг, в которых будет нуждаться потребитель как в настоящем, так и в будущем. Надо также учитывать и то, что ко времени выпуска товара на рынке сбыта могут произойти определенные изменения;

- сбор данных обо всех вариантах – является фактически оценкой альтернатив в будущем в условиях как определенности, так и неопределенности. Вполне возможно точно оценить производство, исходя:

- из задействованных мощностей;

- финансовых вложений;

- квалификации сотрудников,

- выбор наиболее подходящего из вариантов – после проведения оценки найденных альтернатив нужно провести сравнительный анализ, а также обсуждение возможного курса действий. На основе анализа определяется самый подходящий вариант, обеспечивающий максимальную степень достижения бизнес-целей предприятия;

- реализация выбранного решения – когда вариант выбран, его можно начинать воплощать ее в жизнь: проводится детальная разработка бизнес-плана, являющегося обобщенным отражением разных видов планирования. Он становится по сути расчетным прогнозом работы компании, выраженным в стоимостных и натуральных показателях. Период бизнес-планирования обычно составляет три года. Опыт постановки управленческого учета показывает, что в процессе своей реализации бизнес-план может быть скорректирован.

т.е. провести оценку вариантов в условиях определенности. Намного труднее планировать бизнес-цели в условиях неоднозначных ожиданий будущего развития ситуации в изменяемой внешней среде. Весьма непросто предсказать факторы, способные в будущем повлиять на возможные варианты, поскольку они находятся вне контроля руководства предприятия. Также нужно смоделировать и последствия реализации различных вариантов в условиях изменения целей, ограничений и мероприятий. Выбранный компанией курс действий на основе комплексного анализа представленных при планировании управленческого учета данных определит долгосрочные перспективы ее развития и станет ее стратегией. Поскольку стратегические решения сильно влияют на будущее предприятия, очень важно, чтобы при их принятии была собрана верная информация о положении в компании и внешней экономической среде.

Цели планирования:

- детализированное планирование;

- координация бизнес-деятельности отдельных подразделений, обеспечивающая их взаимосвязи;

- представление необходимых данных всем руководителям центров финансовой ответственности;

- формирование мотивации сотрудников для достижения бизнес-целей;

- контроль над производством;

- получение оценки эффективности деятельности менеджмента.

Постановка на предприятии управленческого учета предполагает, что для вынесения оперативных краткосрочных решений нужны исчерпывающие сведения о спросе на продукцию и услуги, предложениях конкурентов, стоимости материальных активов и другая информация, необходимая для планирования товарооборота, затрат, доходов и расходов компании.

Объекты долгосрочного планирования:

- организационная структура предприятия;

- производственные мощности;

- капитальные вложения;

- долгосрочные займы и кредиты и др.

Для осуществления стратегических долгосрочных решений руководство компании должно периодически принимать решения краткосрочные. Примеры краткосрочных решений:

- дополнительный выпуск товаров в связи с ростом на них спроса;

- понижение цен, обусловленное падением покупательского спроса;

- решения по текущей бизнес-деятельности;

- премирование сотрудников за повышение качества продукции, способствующее увеличению ее стоимости на рынке.

Планирование в управленческом учете позволяет самым эффективным образом использовать ресурсы компании, ее финансовые средства и имеющийся потенциал развития.

Читайте также: Просто о бюджетировании

Решение по автоматизации:

|

Предназначено для результативного ведения управленческого учета и финансового анализа, управления затратами и бюджетирования. Подходит для любых типовых, а также нетиповых конфигураций, включая: «1С: Бухгалтерия 8» |

ИТАН УБ 2.4 решение по автоматизации управленческого учета и бюджетирования ИТАН УБ 2.4 Demo-версия |

Бюджетирование в системе управленческого учета

Основы управленческого учета и бюджетирование являются неотъемлемой частью компетенций финансового менеджера. Как же соотносятся между собой управленческий учет и бюджетирование? Какую роль играют планирование и бюджетирование в управленческом учете?

Управленческий учёт – это система планирования, сбора, отчетности, интерпретации информации для принятия управленческих решений менеджерами, а также контроля за этими процессами.

Основные задачи управленческого учета следующие:

- Планирование

- Управление и контроль (оперативный учет).

- Анализ и отчетность (внутренняя и внешняя)

В основе планирования лежит анализ ретроспективной информации и прогноз будущих финансовых операций. Оперативный учёт применяется в текущем управлении для контроля реальных фактов деятельности компании. Оперативный учет может вестись как в стоимостном выражении, так и в натуральных показателях.

Управленческая отчетность позволяет производить оценку и анализ результатов деятельности компании. Одним из методов анализа является план-факт анализ: выявление отклонений фактических достигнутых показателей от запланированных, оценка и анализ их влияния на стратегические планы компании.

Бюджетирование является одним из методов реализации этих основных задач с делегированием финансовой ответственности на уровень центров финансовой ответственности (ЦФО) и системой мотивации. Бюджетирование позволяет оперативно получать достоверную информацию и обеспечивать успешное функционирование компании, в частности:

- планировать расходы и доходы компании;

- выявлять потребности в денежных ресурсах и оптимизировать финансовые потоки;

- оптимизировать затраты;

- финансировать за счет внутренних и внешних источников новые направления бизнеса и инвестиционные проекты;

- мотивировать сотрудников;

- выявлять отклонения фактических от плановых показателей;

- формировать управленческую отчетность;

- анализировать и контролировать финансовое состояние компании.

Стандартизированного подхода к формированию бюджетной модели и управленческой отчетности не существует. Для каждой компании методология является уникальной разработкой.

Обычно выделяют четыре основные группы бюджетов:

- 1) основные бюджеты, мастер-бюджеты (бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС), бюджет баланса);

- 2) вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

- 3) дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

- 4) операционные бюджеты.

Разработка бюджетов на период обычно начинается с разработки операционных бюджетов, например такого набора:

- Бюджет продаж.

- Бюджет готовой продукции

- Бюджет прямых материальных затрат.

- Бюджет затрат на прямой труд.

- Бюджет накладных расходов.

- Бюджет производственных запасов.

- Бюджет коммерческих расходов.

- Бюджет административных расходов.

Автоматизация бюджетирования и управленческой отчетности

В современных условиях управленческий учет и бюджетирование сложно представить без автоматизации. Автоматизация бюджетирования и управленческой отчетности позволяет хранить, консолидировать и обрабатывать большое количество операций, обеспечивая конечных пользователей получением достоверной информации о текущем положении компании. Основы бюджетирования и управленческой отчетности должны быть заложены в логику программного продукта.

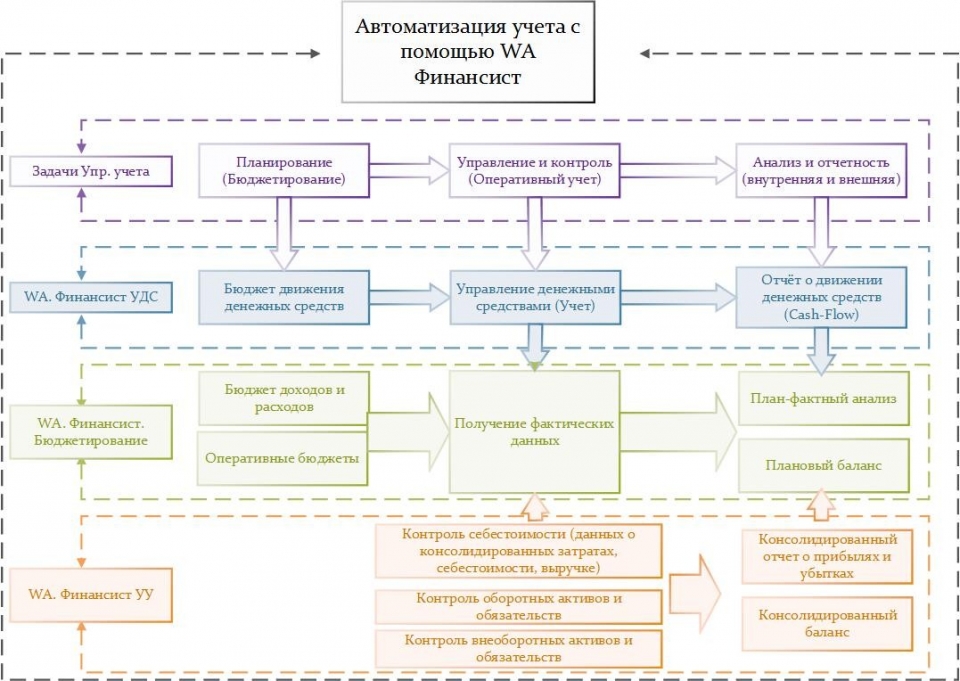

Пример успешной реализации управленческого учета и бюджетирования в компании — программный продукт «WA: Финансист».

Рисунок 1. Бюджетирование в управленческом учете в программе «WA: Финансист».

Как видно из рисунка 1, задача планирования может быть решена с помощью формирования бюджетов движения денежных средств, бюджетов расходов и расходов, оперативных бюджетов. Задача управления и контроля (оперативного учета) на уровне бюджетирования может быть решена с помощью механизма автоматического получения фактических данных из учетных систем. Задача анализа и получения отчетности решается с помощью план-факт анализа, формирования и анализа планового бюджета и т.п.

Рисунок 2. Формирование операционных бюджетов на примере программного продукта «WA: Финансист».

Наша система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям планирования;

- контроль за исполнением бюджета;

- план-фактный анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Подсистема дает возможность пользователю разработать неограниченное количество вариантов бюджетов, для целей принятия решения об оптимальном развитии бизнеса. Разнообразие вариантов моделей обеспечивается инструментом «Сценарий планирования». Сценарий выступает в качестве разделителя учета и система позволяет вводить плановые показатели в разрезе разных сценариев.

Таким образом, основы бюджетирования и управленческой отчетности оптимально реализованы в программном продукте «WA:Финансист».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Бюджетирование в системе управления затратами предприятия

Основы управленческого учета и бюджетирование обычно подразумевают построение системы управления затратами на предприятии. В целях оптимизации затрат предприятия нельзя свести управление к простому их сокращению. Необходимо также предпринимать соответствующие шаги к достижению определенного уровня дохода, прибыли, и, в случае необходимости, принимать соответствующие меры. В масштабе всего бизнеса этим объясняются действия в области управления затратами на уровне каждого подразделения (ЦФО): центров затрат, центров дохода, центров прибыли и т.д.

Бюджетирование в системе управления компанией позволяет спрогнозировать затраты предприятия и оценить вклад каждой бизнес единицы (ЦФО) в достижение стратегических и оперативных целей.

Бюджетирование затрат позволяет выявить скрытые резервы, оценить запасы и максимизировать получение прибыли.

Таким образом, бюджетирование в системе управленческого учета позволяет прогнозировать будущее развитие компании, оценивать эффективность и контролировать выполнение планов.

Дмитрий Васильев, главный бухгалтер Фонда ИФРУ

Руководитель не всегда может понять, о чем говорит. Например, бухгалтерский баланс для него — просто форма отчетности, которую должен составить и сдать в инспекцию Федеральной налоговой службы главбух. Но все меняется, когда деятельностью предприятия заинтересуются банкиры, инвесторы и учредители. Их бухгалтерская отчетность волнует мало, им нужны данные управленческого учета. Возьмите управленческий учет в свои руки Дмитрий Васильев, главный бухгалтер Фонда ИФРУ Руководитель не всегда может понять, о чем говорит. Например, бухгалтерский баланс для него — просто форма отчетности, которую должен составить и сдать в инспекцию Федеральной налоговой службы главбух. Но все меняется, когда деятельностью предприятия заинтересуются банкиры, инвесторы и учредители. Их бухгалтерская отчетность волнует мало, им нужны данные управленческого учета.

С оперативностью до дня

Первый возникающий вопрос — где и как их получить и каковы основные требования к управленческой отчетности? Универсального рецепта здесь нет и не будет. Каждая компания по-своему решает эту проблему. Для начала нужно понять, в чем ценность управленческого учета. В точности, простоте, практической пользе? Конечно, все это верно, но на первом месте все-таки стоит оперативность! Пусть даже и в ущерб точности. Да, да, именно так! Если вы занимались когда-либо бизнес-планированием, то обязательно составляли прогноз притоков и оттоков денежных средств (Cash-Flow). По этому же принципу можно построить ежедневный управленческий учет хозяйственной деятельности организации. Для этого каждая операция с наличными и безналичными денежными средствами, проходящая по валютным и рублевым счетам предприятия и по его кассе, дублируется записями в управленческом учете. Они не имеют ничего общего с двойной записью бухучета, так как совпадает только итоговая сумма операции, а смысл ее может быть совсем другим.

Пример C расчетного счета организации «Бета» оплачено 100 тысяч рублей за товар поставщику. В бухгалтерских регистрах эта операция так и отразится: Дебет 60 Кредит 51 — 100 000 рублей. Однако для управленческого учета смысл операции мог быть совсем другим: 90 000 рублей — возвращен банковский кредит; 10 000 рублей — выплачены проценты по кредиту.

Теперь поясним, почему совпала только сумма. Такая ситуация весьма вероятна, если имеют место расчеты с банком, выдающим «короткие кредиты», который оплачивает за фирму купленный у иностранных поставщиков товар на сумму в евро, эквивалентную тем самым 90 тысячам рублей. А ваша компания после получения денег от покупателей рассчитывается за кредит. Или можно интерпретировать эту операцию так: 100 тысяч рублей — выдан заем какой-либо фирме, который потом оформится в бухгалтерском учете как поставка товара или услуг от нее.

Однако почему бухгалтер не делает тех же проводок в бухгалтерском учете и что мешает сблизить управленческий и бухгалтерский учеты?

Во-первых, информация управленческого учета не всегда доступна ему по его статусу.

Во-вторых, бухгалтерский учет строится именно на отражении операций на основании только первичных документов, именно в этом ценность учета. В управленческом же учете таких первичных документов просто нет, и это его основная слабость, можно назвать ее обычаями делового оборота.

В-третьих, управленческий учет «не знает» ни НДС, ни налога на прибыль, то есть практической ценности для контролирующих органов в нем нет вообще никакой.

Из вышесказанного можно сделать вывод — управленческий учет ничуть не совершеннее бухгалтерского, он просто другой и для других групп пользователей, а главное его отличие от бухучета в том, что за ошибки в его ведении никто не оштрафует. Иными словами — каждому свое.

Однако раз учет такой все-таки есть — значит, должна быть и отчетность.

На основании данных управленческого учета составляется управленческая отчетность, которая должна дать пользователю стопроцентно точные данные об активах и обязательствах организации (см. таблицу 1).

Таблица 1

| Вид актива | Порядок отражения в бухгалтерском или налоговом учете | Порядок отражения в управленческом учете |

|---|---|---|

| Основные средства | ПБУ 6/01, Налоговый кодекс | Стоимость недвижимого имущества может быть только рыночной |

| Дебиторская и кредиторская задолженности | Сальдо по соответствующим счетам расчетов с покупателями | Такое же сальдо, но вполне вероятно, что контрагентами выступают другие компании, а дебиторка или кредиторка, как в примере, «размывается» на товарную и кредитную составляющие |

| Денежные средства | Остатки на счетах в банках и кассе | Совпадает с оценкой в бухгалтерском учете |

Получается, только деньги оцениваются объективно и однозначно. Учет не регламентирован, но четко дает понять, что у одних и тех же операций есть совершенно различные толкования. Зато формы управленческой отчетности схожи с бухгалтерскими. Если нет разницы, то зачем платить больше? Приведем пример управленческого отчета о прибылях и убытках торгового предприятия (см. таблицу 2).

Таблица 2

| Основные разделы | 2006 год (тысяч рублей) |

|---|---|

| Выручка от продажи по группам товаров | 2 600 000 |

| Переменные затраты | 1 700 000 |

| Валовая прибыль | 900 000 Рентабельность маржи 34,6% |

| Финансовая деятельность и специальные программы | 50 000 |

| Расходы по финансовой деятельности и специальным программам | 40 000 |

| Невозвратные долги | 300 |

| Амортизация | 700 |

| Накладные расходы | 700 000 |

| Чистая прибыль | 209 000 8,03% |

В чем главное отличие формы № 2 бухгалтерского баланса и баланса управленческого? Выручка, как и расходы, тоже рассчитывается иначе, чем в бухучете. Как всегда, основной вопрос: куда девать НДС? Если доходы и расходы компании для целей управленческой отчетности отражать без налога на добавленную стоимость, то определение доходов происходит в полном соответствии с правилами бухучета.

Тогда возникает вопрос, как построить эту самую управленческую отчетность, если реализация происходит при обложении ее разными налоговыми НДС-ставками, а то и по нулевой ставке. Доходы призваны показать, сколько денежных средств пришло от покупателя. А вот облагаются НДС пришедшие на расчетный счет деньги или нет, это совсем неважно. Подобной позиции придерживается подавляющее большинство компаний, составляющих управленческую отчетность. Ведь никто не будет, например, дисконтировать сумму, пришедшую от покупателя с опозданием в месяц, разбивая ее на реально пришедшие деньги и коммерческий кредит покупателю. Показать расходы компании без НДС, уплачиваемого поставщикам, тоже вполне в духе Российских стандартов бухгалтерского учета. Однако на практике такое безНДСное отражение доходов и расходов встречается крайне редко, так как оно необъективно из-за потери 18 процентов суммы дохода или расхода. Это еще не все проблемы построения управленческой отчетности.

Трудности перевода

Еще одна задача составления отчетности торгового предприятия состоит в том, что из-за высокой динамики движения товарных запасов очень трудно установить их реальные запасы на складе компании. Необходима тщательная инвентаризация, которая без полной остановки деятельности невозможна. Полагаясь же на данные, выдаваемые складскими программами учета, вы гарантированно ошибетесь, и оперативность тут не преимущество, а недостаток.

Второй момент — определение типа дебиторской задолженности, которая может быть хорошей, плохой и очень плохой в зависимости от сроков возникновения и порядка ее погашения. Здесь поможет бухгалтерская программа предприятия, но только если в ней установлен подобный фильтр. Но это дополнительные затраты и время, которого нет.

Если же торговое предприятие представляет собой мини-холдинг из нескольких взаимозависимых организаций, например, импортера товаров, собственно оптового продавца и розничной точки, то надо исключать из оборотов внутренние операции между его участниками. На это тоже необходимо значительное время. Хотя на практике некоторые внешние пользователи (банки, в которых планировали взять кредит компании), наоборот, требуют все обороты всех фирм без исключения из них «доли меньшинства». Таким образом, управленческая отчетность насколько не регламентирована законом от 21 ноября 1996 г. № 129-ФЗ и РСБУ, настолько же сложна и индивидуальна для каждого типа предприятия. Это просто совсем другой вид учета и дополнительная работа. А значит, она должна оплачиваться достойно.

Ставка специалиста по управленческому учету никак не меньше зарплаты главного бухгалтера. Кроме того, то, о чем знали только первые лица компании, будет известно постороннему человеку. Отсюда вывод. Вам как доверенному лицу директора — карты в руки. Если движение к управленческому учету не остановить, то лучше его возглавить. По оценке столичных бухгалтеров, платить меньше 12 тысяч рублей за подобную отчетность просто несправедливо.

Все-таки, что бы не говорилось о важности управленческого учета, основная задача главбуха — правильное отражение хозяйственных операций на счетах БУ и исчисление налогов. Именно за искажение норм и правил многочисленных ПБУ и Налогового кодекса штрафуют контролеры, и на выполнении этих обязанностей следует сосредоточиться прежде всего.

Добавленная стоимость в управленческой отчетности

Илья Дискин генеральный директор

Алексей Белов менеджер проектов консультационной компании «Ноймарк»

Журнал «Консультант» № 9, 2005 год

Многие российские компании, составляя управленческую отчетность, предпочитают включать в ее показатели НДС. Конечно, этот подход сопряжен с рядом технических проблем. Однако, применяя его, менеджеры смогут эффективнее оценивать результаты деятельности компании.

При подготовке управленческой отчетности многие компании сталкиваются с таким моментом, как порядок отражения НДС. Решают они его по-разному. Одни финансисты действуют в соответствии с бухгалтерским подходом, который предполагает отражение доходов, расходов и активов без НДС. При этом сам налог, рассчитанный как сальдо между «входящим» и «исходящим» НДС, не проходит через статьи управленческого Отчета о прибылях и убытках. Другие компании применяют альтернативную схему, адаптированную к российским реалиям. Согласно ей, доходы, расходы и активы показываются с учетом НДС. В этом случае налог является одной из статей расходов.

По нашим оценкам, каждая третья компания в России использует второй подход. Этому есть несколько объяснений. Для оценки бизнеса он полезен тем, что позволяет в управленческой отчетности в пассивах показать отложенный НДС. Его нужно будет заплатить в бюджет, если новый собственник бизнеса захочет продать имущество либо запасы. В бухгалтерской же отчетности такого показателя нет.

Кроме того, зачастую собственники воспринимают НДС, полученный вместе с выручкой, как ее часть, и требуют отражать все суммы вместе с налогом. Аналогично подходят они и к НДС в расходах. Некоторым акционерам легче свыкнуться с мыслью о том, что уплаченный в бюджет НДС – это просто статья расходов, как и любой другой налог.

Таким образом, для финансистов многих российских компаний актуален вопрос: как технически добиться того, чтобы в управленческой отчетности все суммы включали в себя НДС?

Проблемы при трансформации

Допустим, учетная политика для целей управленческой отчетности подразумевает отражение всех показателей вместе с НДС. В этом случае алгоритм формирования отчетности будет зависеть от того, ведется ли в компании параллельный управленческий учет.

Если да, то процесс подготовки отчетности представляется достаточно простым. В этом случае в первичном управленческом учете достаточно просто не делать проводок для выделения НДС. Активы, доходы или расходы надо показывать вместе с суммой налога. Естественно, для такой схемы необходимо соответствующим образом настроить информационную систему учета. Опыт показывает, что компании, внедрившие такой подход, не сталкиваются с какими-либо техническими трудностями.

В ином случае придется трансформировать соответствующие бухгалтерские данные в управленческую отчетность. Таким образом, возникнет необходимость в ряде корректировок по «начислению» НДС. Подобные корректировки рассматриваются в представленной ниже таблице.

Таблица 1. Виды корректировок по «начислению» НДС

|

№ п/п |

Показатель управленческой отчетности |

Алгоритм расчета корректировки |

Источник данных |

|

Запасы, основные средства, нематериальные активы |

Стоимость соответствующих активов * 18% |

Остатки по бухгалтерским счетам 01, 02, 03, 05, 07, 08, 10, 41, 43, 45 и др. |

|

|

Выручка |

Бухгалтерская выручка * 18% (по отдельным статьям – 10%) |

Сумма корректировки равна дебетовому обороту счета 90.3 |

|

|

Прочие доходы |

Бухгалтерские доходы * 18% ( 0%) |

Кредитовые обороты счета 91.1 |

|

|

Себестоимость |

Бухгалтерская себестоимость * Средневзвешенная ставка НДС |

Историческая средневзвешенная ставка НДС по статьям себестоимости и дебетовый оборот счета 90.2 |

|

|

Прочие расходы |

Бухгалтерские расходы * 18% ( 0%) |

Дебетовые обороты счета 91.2 |

Заметим, что принцип консерватизма здесь не нарушается, так как мы знаем, что всегда сможем продать запасы либо имущество по цене вместе с НДС. То есть оценка активов справедлива.

Отдельно стоит пояснить порядок «начисления» НДС на себестоимость реализации продукции. Дело в том, что при методе трансформации бухгалтерских данных определить «начисленный» к каждой статье себестоимости НДС с точностью до копейки невозможно. Для этого нужно вернуться к прошедшему отчетному периоду, «начислить» суммы НДС ко всем операциям и заново пересчитать итоговые показатели. А это возможно только в условиях ведения параллельного управленческого учета.

В рассматриваемых условиях решить проблему можно, рассчитав историческую средневзвешенную ставку НДС по себестоимости. То есть при раскладке себестоимости реализации по статьям каждая из них умножается на соответствующую ставку НДС. В таблице 2 данный алгоритм показан на условном примере.

Таблица 2. Расчет средневзвешенной ставки НДС по себестоимости

|

Статья доходов |

Сумма, руб. |

Ставка НДС |

Сумма НДС, руб. |

|

Материалы |

18% |

||

|

Заработная плата с начислениями |

0% |

||

|

Амортизация |

0% |

||

|

Услуги сторонних организаций |

18% |

||

|

Итого |

В данном примере на себестоимость 2000 рублей приходится «начисленный» НДС, равный 216 рублям. Таким образом, средневзвешенная ставка НДС по себестоимости равна 10,8 процента (216/2000*100%). Конечно, использование метода эффективной ставки НДС дает результат с определенной погрешностью, однако управленческая отчетность не обязана быть абсолютно точной. Ведь зачастую мы, ослабляя требования по точности управленческих данных, выигрываем во времени на их подготовку.

Необходимые корректировки

Давайте посмотрим, какие корректирующие проводки нужно сделать к бухгалтерским показателям, чтобы получить управленческую отчетность с «начисленными» суммами НДС (цифры условные).

1) «Начисление» НДС к доходам и расходам:

Дебет «Себестоимость» – 100 000 руб.

Дебет «Прочие расходы» – 20 000 руб.

Дебет «НДС в прибыли» – 210 000 руб.

Кредит «Прочие доходы» – 30 000 руб.

Кредит «Выручка» – 300 000 руб.

2) «Начисление» НДС к запасам, основным средствам и нематериальным активам:

Дебет «Запасы» – 100 000 руб.

Дебет «Основные средства» – 200 000 руб.

Дебет «Нематериальные активы» – 10 000 руб.

Кредит «Отложенный НДС» – 310 000 руб.

Здесь также нужно сделать несколько пояснений. В первой корректирующей проводке может показаться странной статья «НДС в прибыли». Но если мы увеличиваем доходы и расходы на соответствующие им суммы налога, то неизбежно прибыль «с НДС» получается большей, чем та же прибыль «без НДС». Согласно принципу консервативности, правильнее будет отразить в альтернативной схеме ту же прибыль, что и в традиционной. Таким образом, нужно просто продебетовать статью, которую мы назвали «НДС в прибыли». Она нивелирует увеличение прибыли, появившееся за счет начисления сумм налога.

Статья «НДС в прибыли» отражает сумму налога, которую компания «проела» за отчетный период. Это величина, на которую НДС от доходов превысил НДС от расходов, и которую компания обязана будет рано или поздно заплатить в бюджет. Конечно, сумма НДС в прибыли неким образом спрятана в оборотах по бухгалтерским счетам учета НДС. Итоговая сумма уплачиваемого налога включает в себя две составляющие: «НДС в прибыли» и НДС, принимаемый в зачет при покупке запасов либо имущества. Некоторые компании сами вводят себя в заблуждение, «закрывая» текущие суммы налога к уплате входящим НДС от покупки сырья либо товаров для перепродажи. При этом они забывают о том, что после реализации закупленных запасов у них останется НДС от выручки, который нечем будет закрывать. При использовании же рассматриваемой схемы всегда будет в наличии важный индикатор – счет «НДС в прибыли».

Стоит также пояснить смысл статьи «НДС отложенный». Если мы переоцениваем запасы и имущество на суммы НДС, то должны в пассивах отразить сумму переоценки. Это долгосрочное обязательство, которое возникнет в том случае, если компания решит продать запасы и (или) имущество. В этом случае она обязана будет заплатить в бюджет соответствующую сумму НДС. Однако в альтернативной схеме мы уже предусмотрели эту ситуацию и начислили налог.

Как это выглядит в цифрах

Рассмотрев основные поправки к показателям, сравним конечные формы управленческих отчетов. Для этого приведем управленческий баланс и Отчет о прибылях и убытках условной компании «Бизнес» в ракурсе рассматриваемых схем (см. таблицы 3 и 4).

Таблица 3. Управленческий баланс компании «Бизнес» (упрощенный)

|

Статьи |

Традиционная схема |

Альтернативная схема |

|

Краткосрочные активы, в т.ч.: |

2 085 214 |

2 096 117 |

|

запасы |

509 979 |

530 487 |

|

требования к бюджету по НДС |

36 664 |

27 059 |

|

прочие текуе активы |

1 538 571 |

1 538 571 |

|

Долгосрочные активы |

339 842 |

347 932 |

|

Всего активов |

2 425 056 |

2 444 049 |

|

Краткосрочные обязательства, в т.ч.: |

2 913 325 |

2 903 720 |

|

НДС к уплате |

9 726 |

|

|

прочие краткосрочные обязательства |

2 903 599 |

2 903 599 |

|

Долгосрочные обязательства, в т.ч.: |

28 598 |

|

|

НДС отложенный |

28 598 |

|

|

Собственный капитал |

(488 269) |

(488 269) |

|

уставный капитал |

83 113 |

83 113 |

|

нераспределенная прибыль (накопленный убыток) |

(571 382) |

(571 382) |

Всего пассивов |

2 425 056 |

2 444 049 |

Таблица 4. Управленческий Отчет о прибылях и убытках компании «Бизнес»

|

Статьи |

Традиционная схема |

Альтернативная схема |

||||

|

Выручка |

248 671 |

278 299 |

||||

|

Себестоимость реализованной продукции |

(213 851) |

(236 722) |

||||

|

Валовая прибыль |

34 820 |

41 577 |

||||

|

Прочие расходы |

(28 773) |

(29 890) |

||||

|

Прочие доходы |

14 480 |

14 597 |

||||

|

НДС в прибыли |

(5 757) |

|||||

|

Прибыль до процентов и налогообложения |

20 527 |

20 527 |

||||

|

Процентные расходы |

(5 678) |

(5 678) |

||||

|

Прибыль до налогообложения |

14 849 |

14 849 |

||||

|

Расходы по налогу на прибыль |

(2 547) |

(2 547) |

||||

|

Чистая прибыль (убыток) за месяц |

12 302 |

12 302 |

||||

Как мы видим из таблицы 3, в двух разных схемах отличаются суммы требований к бюджету и аналогичных обязательств по уплате НДС. Как было сказано выше, зачастую компании при использовании альтернативной схемы отражают суммы уплаченного НДС по статье расходов. Другой вариант – сальдирование требований и обязательств по НДС в управленческой отчетности.

В управленческом Отчете о прибылях и убытках доходы и расходы увеличиваются на суммы налога, а разница относится на статью «НДС в прибыли». Тем не менее, чистая прибыль в обеих схемах одинаковая.

Таблица 5. Изменение «подушки безопасности по НДС» за отчетный период

|

Требования |

Обязательства |

|

|

Текущий НДС, начало периода |

34 938 |

|

|

Начислено НДС в составе прибыли за период |

5 757* |

|

|

Выбытие НДС в составе себестоимости за период |

22 871* |

|

|

Доходы от экономии НДС за период |

||

|

НДС по приобретенным за период ценностям |

20 628 |

|

|

НДС по капитальным затратам за период |

||

|

Текущий НДС, конец периода |

27 059 |

* В сумме два этих показателя дают НДС от реализации продукции (товаров, услуг).

В таблице 5 представлено движение НДС за отчетный период. Центральное место в нем занимает «НДС в прибыли». Из таблицы видно, что за отчетный период компания сократила «подушку безопасности» – теперь у нее меньше ресурсов для того, чтобы закрыть исходящий НДС. Произошло это за счет того, что исходящий НДС от выручки оказался больше, чем сумма входящего НДС от приобретения запасов и капитальных затрат.

Какой же метод лучше?

В заключение еще раз подчеркнем основное отличие предложенной схемы отражения НДС от традиционной. Оно состоит в том, что отдельной строкой показываются начисленные расходы по уплате НДС, хотя итоговая прибыль не изменяется.

На практике компании часто игнорируют данный показатель. Порой это приводит к тому, что вся сумма начисленного в управленческой отчетности НДС «закрывается» суммами НДС, зачтенными от приобретения новых запасов. Эта ситуация становится критической, когда запасы давно закуплены, а от реализации продукции появляются все новые суммы начисленного НДС к уплате.

Если же компания имеет в своей управленческой отчетности ежемесячный показатель «НДС в прибыли», она может заранее прогнозировать ситуацию и контролировать ее развитие. Это объясняется тем, что альтернативная схема отражения НДС дает чуть больше информации, чем схема традиционная. Конечно, не во всякой компании «приживется» предложенная схема. Однако, на наш взгляд, она в большей степени отражает экономическую логику хозяйственных операций.

Версия для печати

Планирование в системе бухгалтерского управленческого учета

Под бюджетированием в бyxгалтерском управленческом учете понимается процесс планирования. Соответственно бюджет (или смета) — это план.

Планирование — особый тип процесса принятия решений, который охватывает деятельность всего предприятия.

Процесс планирования неразрывно связан c процессом контроля. Без контроля планирование становится бессмысленным. Планирование наряду c контролем является одной из функций yправления и представляет собой процесс определения действий, которые должны быть выполнены в будyщем. Любое предприятие, достигшее среднего размера и, как следствие, имеющее такyю организационную стрyктуру, при которой службы предприятия обладают определенным уровнем самостоятельности, нуждается в планировании и контроле.

B основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовaя информация, необходимая для планирования, собирается и обрабатывается в системе буxгалтерского yчета.

Различают текущее (краткосрочное) планирование (разработка смет, бюджетов) — сроком до года — и перспективное (сроком более года). Обычно перспективные планы разрабатываются на 3-5 лет, a в электроэнергетике и добывающих отраслях промышленности — на более длительный период (20 лет).

Планирование и контроль являются необходимыми атрибутами yправления предприятием. При этом под yправлением понимается процесс обеспечения деятельностй предприятия для достижения его целей в соответствии c намеченными планами.

Смета (или бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций.

Согласно определению Института дипломированныx бухгалтеров по yпрaвленческому yчету США, бюджет — это количественный план в денежном вырaжении, подготовленный и принятый до определенного периода, обычно показывающий планируемyю величину дохода, которaя должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и кaпитал, который необходимо привлечь для достижения данной цели.

Бюджет является количественным выражением планов деятельности и развития организации, координирyющим и конкретизирующим в цифрax проекты рyководителей. B результате его составления становится ясно, какую прибыль полyчит предприятие при одобрении того или иного плана развития. Использование бюджета создает для организации следующие преимущества.

- 1. Планирование как стратегическое, так и тактическое, помогает контролировать производственную ситуацию. Без наличия плана yправляющему, как правило, остается только реагировать на обстановку, вместо того чтобы ее контролировать. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия.

- 2. Бюджет, бyдyчи составной частью yправленческого контроля,создает объективнyю основу оценки результатов деятельности организации в целом и ее подразделений. B отсутствие бюджета, при сравнении показателей текyщего периода c предыдyщими, можно придти к ошибочным выводaм, a именно: показатели прошлых периодов могyт включать результаты низкопроизводительной работы. Улyчшение этих показателей означает, что предприятие стало работать лyчше, но свои возможности оно не исчерпало. При использовании показателей предыдyщиx периодов не учитываются появившиеcя возможности, которыx не сyществовало в прошлом.

- 3. Бюджет как средство координации работы различных подразделений организации побуждает yправляющих отдельных звеньев строить свою деятельность c yчетом интересов организации в целом.

- 4. Бюджет — основа для оценки выполнения плана центрами ответственности и их руководителей: работа менеджеров оценивается по отчетам o выполнении бюджета; сравнение фактически достигнутых результатов c данными бюджета указывает области, куда следует направить внимание и действия. Наконец, c помощью бюджета проводится анализ отклонений.

Процесс составления организацией бюджета называется бюджет-циклом, который состоит из таких этапов, как:

- — планирование, c yчастием руководителей всех центров ответственности, деятельности организации в целом, a также ее структурных подразделений;

- — определение показателей, которые будут использоваться при оценке этой деятельности;

- — обсуждение возможных изменений в планax, связанных c новой ситуацией;

- — корректировка планов, c yчетом предложенныx поправок. B зависимости от поставленных задач различают следyющие виды бюджетов:

- а) генеральный и частные;

- б) гибкие и статические.

Бюджет, который оxватывает общyю деятельность предприятия, называется генеральным. Его цель — объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами.

B результате составления генерального бюджета создаются:

- — прогнозируемый баланс;

- — план прибылей и убытков;

- — прогноз движения денежных средств.

Генеральный бюджет любой организации состоит из двyx частей:

- 1) операционного бюджета — включающего план прибылей и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации;

- 2) финансового бюджета — включающего бюджеты капитальных вложений, движение денежных средств и прогнозируемый баланс.

В отличие от финансовой отчетности (баланса, формы № 2 и др.), форма бюджета не стандартизирована. Его стрyктypа зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Информация, содержащaяся в бюджете, должна быть предельно точной — определенной и значащей для ее пользователя. Этот документ может:

1) содержать лишь данные:

a) o доходax;

- б) o расходax;

- в) o доходax и расходax, которые могyт быть не всегда сбалансированы;

- 2) разрабатываться в любых единицax измерения — как стоимостных, так и натуральных;

- 3) составляться как для организации в целом, так и для ее подразделений — центров ответственности, что позволяет скоординировать их действия.

Бюджеты разрабатываются yправленческой буxгалтерией совместно c руководителями центров ответственности; процесс разработки, как правило, идет снизу вверх.

Бюджет может разрабатываться на годовой основе (c разбивкой по месяцам) и на основе непрерывного планирования (когда в течение I квартала пересматривается смета II квартала и составляется смета на I квартал следyющего года, то есть бюджет все время проецируется на год вперед).

Несмотря на единую структуру, состав элементов генерального бюджета (особенно его операционной части) во многом зависит от вида деятельности организации. B связи c этим можно выделить основные его типы:

- — генеральный бюджет торговой организации;

- — генеральный бюджет производственного предприятия.

Понятие, цели, этапы и виды планирования

В рыночных условиях хозяйствования процветающим считается предприятие, получающие устойчивую прибыль от своей деятельности при прочих равных условиях. Считается, что эту задачу можно реализовать на стабильной основе через систему внутрихозяйственного планирования. Известно, что законы рынка диктуют выгодные объемы и способы производства для участников хозяйственных связей (при совершенной конкуренции), и отменить эти законы невозможно. Однако же можно сознательными действиями администрации способствовать выполнению этой задачи. Поэтому сегодня считается наиболее целесообразным регулировать деятельность предприятия через принятие плановых решений.

Таким образом, планирование является основой для принятия управленческого решения.

Это процесс принятия конкретных решений, позволяющих обеспечить эффективное функционирование и развития организации в будущем. Плановые решения могут касаться постановки целей и задач, выработки стратегии, распределения и перераспределения ресурсов, обоснования стандартов деятельности. У узком смысле планирование — это составление специальных документов — планов, осуществляющих оптимальное сочетание решений с точки зрения максимизации конечного результата и наиболее полного использования потенциала организации и открывающихся перед ней возможностей и определяющих конкретные шаги в деле их реализации.

Также Керимов В.Э., в своей книге «Управленческий учет», дает следующие определение планирования: планирование — это определение объемов и структуры конечного продукта путем распределения факторов производства .

Учитывая приведенные определения, мы будем понимать под планированием составление планов, в которых определяются объемы и структуры конечного продукта для наиболее полного использования потенциала организации, также являющихся основой для принятия управленческого решения.

Согласно толковому словарю русского языка С.И. Ожегова, план — это заранее намеченная система деятельности, предусматривающая порядок, последовательность и сроки выполнения работ .

Для составления плана нужна определенная информация, которую собирает составитель.

Следовательно, цель планирования — это собрание и структуризация информации, необходимой для управления в общем и для принятия управленческого решения в частности.

Также выделяют частные цели планирования:

- 1) детализированное планирование;

- 2) координация деятельности каждого подразделения, обеспечивающая их взаимосвязь;

- 3) обеспечение необходимой информацией всех руководителей центров ответственности;

- 4) стимулирование деятельности руководства по достижению целей организации;

- 5) контроль за производством;

- 6) оценка эффективности работы руководителей.

Детализированное планирование заключается в том, что разработка долгосрочных планов основывается на множестве детализированных смет, которые рассчитываются для различных ситуаций (периоды времени, цеха, производственные процессы). Чем больше этих смет (планов) в долгосрочном плане, тем больше детализация; чем сложнее процесс производства, тем уместнее детализация пропорционально сложности этого процесса.

Координация и коммуникация подразделений (центров ответственности). Строго говоря, подразделение может и не быть центром ответственности, но на предприятии с развитой системой управленческого учета чаще всего это так. Понимание этого момента важно при осмыслении понятия «центр ответственности», которое в планировании играет свою роль. То есть если в цехе горит лампочка, то это центр затрат, если там же существуют превышение норм или воровство электроэнергии, то это уже центр ответственности.

Также, для понимания понятия «центр ответственности» важно знать значения термина «дифференциация». Дифференциация означает деление в организации работ между ее частями или подразделениями таким образом, чтобы каждая из работ получила определенную степень завершенности в рамках данного подразделения. Дифференциация — это выделение частей в организации, каждая из которых предлагает ответ на вопрос, предъявляемый внешней средой и, в частности, ее институтами, находящимися в непосредственном соприкосновении с организацией . В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности. Центр ответственности — это сегмент организации, в которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Ответственность их руководители должны нести лишь в пределах тех показателей, на которые они могут повлиять (каждую структурную единицу предприятия должны обременять те расходы, за которые она может отвечать и контролировать).

Для каждого центра ответственности разрабатывается детализированный план на основе годового плана (масштаб детализации может быть разный: год, несколько лет, меньше года). Планы взаимоувязаны и скоординированы. Иногда в план необходимо внести коррективы, допустим в ходе изменения производственного процесса необходимо уточнить сметы по заработной плате.

Руководителям центров ответственности необходима информация о принятых руководством решениях: об ассортименте и объемах выпускаемой продукции; объемах, качестве, ассортименте и ценах сырья; о порядке расчетов за реализуемую продукцию. Также считается, что каждый работник должен иметь четкую информацию о планах предприятия, дабы он понимал свою роль в выполнении сметных заданий.

Как правило, от достижения показателей сметы прямо зависит заработная плата руководителя центра ответственности. Это прямо влияет на его заинтересованность достижения показателей сметы. Есть мнение, что «продиктованная сверху смета с недостижимыми показателями на практике может принести только вред . Однако же, некоторые менеджеры руководствуются девизом Билла Гейтса: «Кто ставит маленькие цели, тот достигает совсем немногого». В свою очередь Виханский О.С. и Наумов А.И. в своей книге «Менеджмент» рекомендуют всегда «разумно» завышать планируемые нормы, но ничего не говорят о пределах таких завышений.

Контроль за производством необходим для определения результатов деятельности, который заключается в сравнении фактических показателей с плановыми. Отклонения могут быть по разным причинам.

Также смета служит основанием для объективной оценки эффективности работы руководителей. Выполнение или невыполнение сметы очевидный факт.

Управление — это направление и контроль деятельности подчиненных начальниками. Когда мы говорим об управлении материалами, то на самом деле имеем в виду, прежде всего деятельность материально ответственных лиц, призванных обеспечить их сохранность .

В планах содержатся прогнозы развития организации; промежуточные и конечные цели и задачи, стоящие перед ней и ее отдельными подразделениями; механизмы координации текущей деятельности и распределения ресурсов; стратегии на случай чрезвычайных обстоятельств .

Выделяют несколько видов планов. В зависимости от поставленных целей планирование бывает стратегическим, тактическим и оперативным. Также планы классифицируют по времени выполнения. В соответствии с ней планы бывают долгосрочные, среднесрочные и краткосрочные. Причем, стратегические планы всегда являются долгосрочными, тактические — среднесрочными, а оперативные — краткосрочные. Исключения, впрочем, возможны всегда.

Стратегическое планирование (долгосрочное, на срок от пяти до десяти лет) представляет собой концепцию перспективного развития предприятия. Объектами стратегического планирования являются: максимизация прибыли, расширение доли рынка, освоение производства новых видов продукции, расширение экспортных возможностей и др. Стратегическое планирование осуществляется при помощи всей системы планов, разрабатываемых на предприятии. Изменение стратегических планов происходит только в случае необходимости.

Тактическое планирование (среднесрочное, на срок от трех до пяти лет) представляет собой детализацию стратегических целей и задач предприятия. Тактическое планирование базируется на стратегических планах предприятия и имеющихся материальных ресурсах и обеспечивает их взаимоувязку. На основе анализа рыночной потребности в продукции предприятия принимается решение — по каким видам продукции необходимо улучшить качество; устанавливается перечень новой продукции, производство которой нужно организовать; определяются виды продукции, выпуск которой можно продолжать без всяких изменений. Затем на основе изученного спроса устанавливается объем производства по годам и укрупненный ассортимент продукции и услуг. После этого рассчитывается себестоимость продукции. Разработка этих показателей производится на основе норм и нормативов. Нормативы характеризуют относительную величину использования орудий и предметов труда, их расход на единицу чего-либо, например коэффициент использования оборудования, коэффициент использования рабочего времени. Под нормой понимают максимально допустимую величину абсолютного расхода сырья, основных и вспомогательных материалов, энергии, рабочего времени на единицу продукции. Нормы и нормативы могут быть пересмотрены.

Оперативное планирование (краткосрочное, на срок от одного дня до года) разрабатывается на основе текущих планов. Они высоко детализированы и узко направлены. Оперативные планы доводятся до исполнителей и обеспечивают согласованную работы структурных подразделений.

В настоящее время получило развитие так называемое непрерывное планирование. Непрерывное планирование представляет собой процесс, при котором на основании фактических данных текущего года корректируются планы предстоящего года и уточняются и обосновываются планы на последующие два года.

Планирование базируется на ряде принципов:

- 1) Участие максимального числа сотрудников в работе над планом;

- 2) Планирование должно быть непрерывным процессом;

- 3) План должен быть корректируемым;

- 4) Все планы в фирме должны быть согласованы;

- 5) План должен быть экономически целесообразным.

Процесс планирования состоит из следующих этапов:

- 1) Определение целей и задач. Целью коммерческих организаций является получение прибыли, а некоммерческих — достижение того, ради чего они созданы. В некоммерческих организациях, впрочем, возможна ситуация, что прибыль есть, но предприятие банкрот. Так что прибыль — далеко не самый главный показатель успешности коммерческого предприятия.

- 2) Поиск альтернативных вариантов. Для достижения поставленных целей необходимо определить возможные альтернативы. Поиск возможных альтернатив является важным этапом в принятии решений.

- 3) Сбор информации об альтернативных вариантах. Данный этап представляет собой оценку альтернатив в будущей ситуации в условиях определенности и в условиях неопределенности (так как экономическая среда изменчива и не всегда прогнозируема).

- 4) Выбор альтернативы, подлежащей реализации. После того как произведена оценка имеющихся альтернатив, необходимо провести сравнительный анализ и обсуждение оцененных вариантов. На этом основании выбирается наиболее подходящая для реализации альтернатива, которая должна обеспечить максимальную степень достижения целей организации.

- 5) Проведение в жизнь выбранной альтернативы. Здесь начинается детальная разработка плана. Обобщенным выражением различных видов планирования является бизнес-план. Это расчетный прогноз функционирования предприятия, выраженный в стоимостных и натуральных показателях. Бизнес-план — это документ, в котором систематизируются основные аспекты намеченного новой или действующей фирмой коммерческого мероприятия. Процедура разработки бизнес-плана позволяет предвидеть возможные проблемы, избежать ошибок в управлении, распознать и оценить два основных вида рисков, присутствующих в любом бизнесе: внутренний (персонал, товарно-материальные запасы, местоположение предприятия), над которым в целом имеется контроль и внешний (экономические условия, законодательство), над которым, чаще всего, предприятие контроля не имеет.

Бизнес-план составляется чаще всего по следующим причинам:

- 1) Для внешнего использования. Чтобы представить дело в наиболее выгодном свете людям извне, например, инвесторам.

- 2) Для внутреннего использования. Здесь дело представляется со всеми сильными и слабыми сторонами. Этот бизнес-план используется постоянно как инструмент управления.

Бизнес-план — полезный инструмент контроля за состоянием дел. Используя его для наблюдения за результатами, можно уже по прошествии недолгого времени обнаружить те или иные отклонения, требующие корректировок, и своевременно поправить дело. Поэтому бизнес-план — документ адаптивный, он должен постоянно пересматриваться по ходу дела.

Бизнес-план должен быть гибким, непрерывным, коммуникативным, многовариантность, адекватность. Как правило бизнес-план включает одиннадцать глав, но возможны исключения.

Типичный состав статей бизнес-плана следующий:

- 1) Резюме.

- 2) Описание продукции или услуги.

- 3) Оценка рынков сбыта.

- 4) Конкуренция на рынке.

- 5) Стратегия маркетинга.

- 6) План производства продукции.

- 7) Организационный план.

- 8) Юридический план.

- 9) Оценка рисков и страхования.

- 10) Финансовый план.

- 11) Стратегия финансирования.

Принятый план является стратегией предприятия, а конкретные меры по его осуществлению — тактикой.

Бюджет — это план, составленный на следующий период в натуральном и денежном выражении и определяющий потребность предприятия в ресурсах, необходимых для реализации целей предприятия в соответствующем периоде .

Решение о внедрении системы бюджетирования фирма принимает для того, чтобы повысить контроль и прозрачность бизнеса, усилить целевую направленность затрат и стимулировать рост доходов.

Бюджеты охватывают все стороны хозяйственной деятельности и включают плановые и отчетные (фактические) данные. В принципе, в бюджетах отражены цели и задачи коммерческой организации.

Бюджетирование имеет две цели:

- 1) контроль, влекущий усиление жесткости и прозрачности;

- 2) надзор, подразумевающий прозрачность и вмешательство в критических ситуациях.

Также бюджетирование в коммерческой организации имеет следующие частные цели:

- 1) прогнозирование финансовых результатов хозяйственной деятельности в общем и отдельных видов;

- 2) установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

- 3) определение наиболее предпочтительных путей развития предприятия;

- 4) анализ эффективности работы структурных подразделений.

Если бюджеты разрабатываются в целом для организации, то они называются сводными бюджетами. Если бюджеты разрабатываются для структурных подразделений, то они называются частными бюджетами.

Бюджеты позволяют осуществлять три основные управленческие задачи:

- 1) Прогнозировать финансовое состояние, потребность в финансовых ресурсах, финансовые итоги;

- 2) Сравнивать запланированные и фактически полученные результаты.

- 3) Оценивать и анализировать выявленные отклонения, чтобы своевременно реагировать на них.

Существует два вида бюджета — статические и гибкие.

Статический бюджет — это твердый план, в котором доходы и расходы планируются исходя только из заданного объема реализации. Исполнение бюджета контролируется по фактическим показателям без каких-либо корректировок. Регистрируются отклонения и их причины.

Статический бюджет позволяет оценить только абсолютные показатели исполнения бюджета.

Статический бюджет отражает факт полученного результата. Статические бюджеты используются для внутрихозяйственных служб, в подразделениях, работа которых не зависит от объемов производства или реализации продукции. Статический бюджет, как правило, предназначен для определенного уровня деловой активности предприятия, он не может использоваться для контроля затрат при изменении уровня активности. Провести детальный анализ результатов деятельности предприятия, используя статический бюджет, невозможно. Поэтому на практике чаще используется гибкий бюджет.

Гибкий бюджет предусматривает несколько альтернативных вариантов объема реализации и всевозможные корректировки затрат и доходов в зависимости от изменения объемов. Здесь еще регистрируются скорректированное выполнение бюджета и отклонение от него.

Добавить комментарий