Первичный учет

Содержание

- Организация первичного учета на предприятиях

- Организация первичного учета на предприятии ООО «Мет-Инфо»

- Основы организации первичного учета в организации

- Первичные документы

- Виды первичной документации

- Первичная документация в бухгалтерии: что это такое?

- Требования к заполнению первичной документации в бухгалтерии

- Исправления в первичных документах

Организация первичного учета на предприятиях

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе организации и ее обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Все хозяйственные операции, проводимые организацией, должны быть оформлены оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичный учет — это более сложное понятие, которое представляет собой организованную систему измерения и регистрации количества материальных ценностей, труда и финансовых ресурсов, вовлекаемых в хозяйственные операции, а также отражение признаков и показателей этих операций в материальных носителях информации или непосредственно в системе ЭВМ. Он является обособившимся в отдельную систему способом первичного наблюдения и регистрации первичных данных для всех видов учета. Первичный учет не является самостоятельным видом учета.

Объектами первичного бухгалтерского учета являются операции, из которых формируются хозяйственные процессы (заготовление, производство, реализация), характеризующие состояние всей деятельности организации.

Построение первичного учета зависит от особенностей организации производства и труда, форм собственности и системы управления. Но в любом случае организация первичного бухгалтерского учета должна обеспечивать обратную информационную связь с управляемой системой. Правильное построение первичного бухгалтерского учета дает возможность уже на стадии сбора информации контролировать технологический процесс и при необходимости вносить в него коррективы, то есть, первичный бухгалтерский учет обеспечивает связь с системой норм, нормативов, стандартов в части расходования материальных, трудовых и финансовых ресурсов.

Таким образом, первичный бухгалтерский учет — это единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накопления и хранения информации о хозяйственной деятельности, который выполняет две основные функции: первоначальный сбор информации (регистрация хозяйственных операций) и контроль за технологией производства (регистрация отклонений от нормативов).

Информация первичного бухгалтерского учета используется руководителями, менеджерами и другими специалистами для текущего анализа производственно-финансовой деятельности, на основе которого принимаются управленческие решения, планируется производство. Кроме того, данные первичного бухгалтерского учета используются для проведения ревизий и проверок. Поэтому первичный учет должен обеспечить сплошную регистрацию всех хозяйственных фактов и гарантировать юридическую доказательность достоверности отражаемых данных.

По результатам первичного наблюдения составляются учетные документы, которые являются первичными носителями информации. Документ — это письменное свидетельство факта хозяйственной операции, который представляет собой материальный объект с информацией и является основанием и подтверждением учетных записей. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного и оформленного документа. Достоверность бухгалтерской информации напрямую зависит от качества составленного документа. Поэтому каждый первичный учетный документ должен составляться с соблюдением установленных правил и требований.

Общие требования к оформлению и содержанию документов установлены Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014 г.), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина России от 29.07.1998 г. № 34н. (ред. от 24.12.2010 г.).

Составными элементами документа являются реквизиты — информационные элементы, отражающие признаки и показатели фактов хозяйственной деятельности, которые необходимы в правильно составленном и оформленном бухгалтерском документе. То есть, те сведения, которые должны содержаться в документе для признания его действительным. Реквизиты различны по своему характеру и зависят от назначения документа и содержания хозяйственной операции.

Реквизиты, обязательные для составления документа:

- 1) наименование документа;

- 2) дата составления документа;

- 3) наименование экономического субъекта, составившего документ;

- 4) содержание факта хозяйственной жизни;

- 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- 7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Установленный перечень и порядок расположения реквизитов в документе образуют его форму. Формы документов стандартны по размерам.

Основанием для отражения информации о совершаемых хозяйственных операциях в регистрах бухгалтерского учёта являются первичные документы. Они фиксируют факт совершения хозяйственной операции. К основным требованиям, предъявляемым к первичной учётной документации, относятся:

- · К учету могут приниматься только правильно оформленные первичные документы, которые будут иметь юридическую силу. В процессе осуществления финансово-хозяйственной деятельности для оформления совершённых хозяйственных операций организациям необходимо применять типовые межведомственные формы первичных документов, утверждённые государственным комитетом Российской Федерации по статистике в установленном порядке. При необходимости организациям дано право самостоятельно разрабатывать отдельные формы первичных документов и учётных регистров. Кроме того, допускается внесение в действующие формы изменений, детализирующих и уточняющих их, а также дополняющих реквизиты форм при условии сохранения основных реквизитов без изменений;

- · Первичные документы должны быть составлены в момент совершения операции, в исключительных случаях — непосредственно после её окончания;

- · Исправления, имеющиеся в первичной документации, должны быть подтверждены подписями лиц, подписавших этот документ, с указанием даты внесения исправления. Все записи в документах производятся чётко, разборчиво, чернилами или с применением оргтехники (принтеров и т.д.) В банковских и кассовых книгах никакие исправления не допускаются. Ошибочные записи в других документах зачёркивают аккуратно, чтобы было видно зачёркнутое, а сверху надписывается правильный текст или сумма.

Деятельность организации неоднородна, поэтому совершаемые операции различны по своему содержанию, назначению, характеру. Этим объясняется разнообразие документов, которыми они оформляются.

Бухгалтерские документы классифицируются по следующим признакам:

- 1) По назначению документы делятся на:

- — распорядительные, которые содержат разрешение на выполнение хозяйственной операции, дают право на выполнение строго определенных действий (приказы, распоряжения, чеки, доверенности и др.);

- — оправдательные (исполнительные), подтверждающие уже произведенные операции и удостоверяющие эти действия. Такие документы составляются в момент осуществления операций и представляют собой первый этап их учетной регистрации. Они служат основой (оправданием) последующих бухгалтерских записей (акты приема-сдачи ценностей, накладные, отчеты материально ответственных лиц, приходные ордера материалов, товарно-транспортные накладные, кассовые ордера);

- — документы бухгалтерского оформления, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения и упрощения работы (ведомости распределения расходов по содержанию и эксплуатации машин и оборудования, общепроизводственных расходов, бухгалтерские справки);

- — комбинированные, которые сочетают признаки нескольких видов документов и служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее на счетах (приходные и расходные кассовые ордера, расчетно-платежные ведомости, авансовые отчеты, накладные на отпуск материалов на сторону).

- 2) По порядку составления документы делятся на первичные, которые составляют основу первичного бухгалтерского учета, то есть, с их составления начинается процесс бухгалтерского учета в организации, и сводные (авансовые отчеты, материальные отчеты заведующих складами и др.), составляющиеся на основе однородных первичных документов, в которых отражаются операции, ранее уже оформленные соответствующими первичными документами.

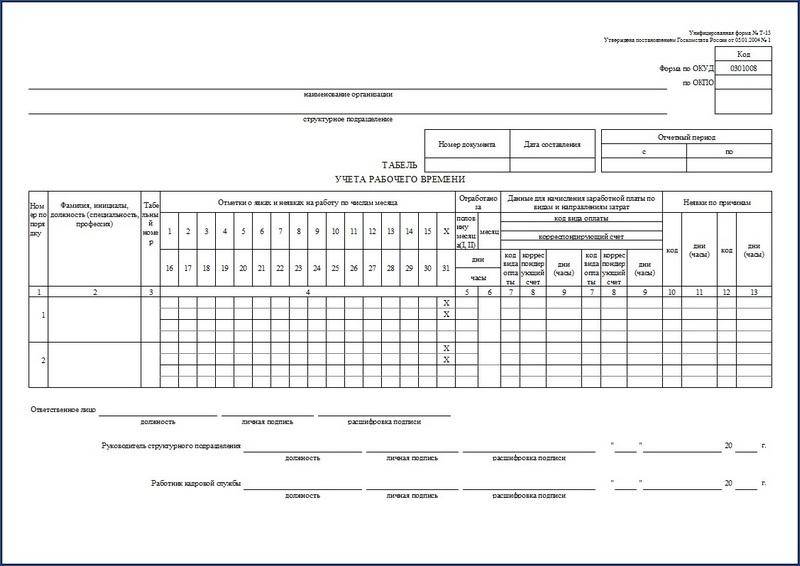

- 3) По способу отражения хозяйственных операций документы делятся на разовые и накопительные. Разовые документы используются для отражения одной или нескольких хозяйственных операций за один прием, запись в таком документе делается однократно (приходные и расходные кассовые ордера, ведомости распределения расходов, калькуляции, накладные, платежные требования). Накопительные документы составляют в течение определенного периода времени путем постепенного накопления (записи) однородных хозяйственных операций, и в конце периода в них подсчитывают итоги по соответствующим показателям (двухнедельные, месячные наряды на работу, лимитно-заборные ведомости, табели учета рабочего времени).

- 4) В зависимости от места составления документы делятся на внутренние, составляемые и применяемые непосредственно на предприятии, и внешние, которые используют для обращения между различными хозяйствующими субъектами (счета-фактуры поставщиков, платежные поручения, ТТН, больничные листы, судебные и исполнительные документы).

- 5) В зависимости от количества учетных позиций документы могут быть однопозиционные и многопозиционные. Однопозиционные документы отражают однородные хозяйственные операции. Они являются узкоспециализированными, так как показывают движение одного конкретного (однородного) объекта бухгалтерского учета (платежные ведомости, отражающие только операции по выдаче заработной платы из кассы). Многопозиционные документы охватывают разнородные хозяйственные операции по движению нескольких видов объектов бухгалтерского учета. Объекты бухгалтерского учета в таких документах могут быть весьма разные (приложения к авансовому отчету: проездные документы, документы по оплате жилья, чеки на приобретенные материалы) и близкие по содержанию (расчетно-платежная ведомость: операции и суммы по начислению оплаты труда и операции по удержаниям из начисленных сумм).

- 6) По оформлению однородных операций документы можно разделить на унифицированные и индивидуальные.

- 7) По способу записи различают документы, составленные вручную и с использованием технических средств.

- 8) По экономическому содержанию документы делятся на материальные, денежные и расчетные, отражающие операции по движению материалов, денежных средств и по расчетам соответственно.

Поступающие в бухгалтерию первичные документы в обязательном порядке подвергаются проверке, осуществляемой по таким направлениям:

- 1) формальная проверка — определение соответствия документов установленным формам: правильность и полнота заполнения необходимых реквизитов; конкретность отражения хозяйственных операций; четкость проставления единиц измерения; наличие и подлинность подписей.

- 2) проверка по существу — установление законности совершенных хозяйственных операций: соответствие законодательству; соответствие производственному плану; соответствие нормативам; соответствие хозяйственной целесообразности и эффективности производства.

- 3) арифметическая проверка — контроль правильности арифметических подсчетов: проверка правильности отражения количественных и стоимостных показателей, пересчет результатов их перемножения количественных показателей на цену, итогов в целом по документу и т. п.;

- 4) встречная проверка — сопоставление одних документов с другими (например, оправдательных с распорядительными).

Проверенные и полностью отвечающие предъявляемым требованиям документы принимаются бухгалтерией к дальнейшей обработке, которая состоит из трех этапов: таксировки, группировки и контировки.

Таксировка (расценка) — перевод натуральных (кг, шт, м) и трудовых измерителей (часы, рабочие дни), указанных в документе, в денежные. После таксировки осуществляют группировку документов, которая является следующим этапом их обработки.

Группировка — это подбор документов по определенным признакам, отражающим однородные по экономическому содержанию хозяйственные операции. Цель группировки — получение сводных (обобщенных) данных по движению различных видов имущества или обязательств за определенный период. Например, документы по движению материалов могут группироваться по поступлению и расходованию по каждому виду и номенклатурному номеру материалов; авансовые отчеты работников — по цели использования денег (на командировочные расходы, на административно-хозяйственные нужды); кассовые документы — по приходу и расходу. После деления по основному признаку возможна дополнительная группировка: документов на материалы — по складам предприятия, поставщикам, направлениям расходования; кассовых документов — по источникам поступления денег в кассу и т.п. После группировки делают записи по группе однородных операций общими итогами. Таким образом, получают сводные документы.

Далее документы направляют на контировку. Контировка — указание в первичных и сводных документах бухгалтерских счетов, на которых должны быть отражены хозяйственная операция или итог по сгруппированным однородным операциям.

После обработки и использования в бухгалтерии документы сдают на хранение в архив. Все организации обязаны хранить первичные учетные документы, а также заполняемые на основании их регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет.

Организация первичного учета на предприятии ООО «Мет-Инфо»

Все хозяйственные операции, проводимые ООО «Мет-Инфо», оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, либо по форме, разработанной и составленной организацией самостоятельно, утвержденные в учетной политике ООО «Мет-Инфо».

Документооборот — это движение документов на предприятии от их создания или получения от других организаций до принятия к учету, обработки и передачи в архив.

Этапы документооборота в ООО «Мет-Инфо»:

- 1. Составление документа на предприятии или получение со стороны.

- 2. Проверка документа: по форме, арифметически; по существу.

- 3. Обработка документа: запись проводок, включение документов в регистры.

- 4. Сдача в архив.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в ООО «Мет-Инфо» графиком документооборота.

Работу по составлению графика документооборота организует главный бухгалтер ООО «Мет-Инфо». График документооборота утверждается приказом руководителя предприятия ООО «Мет-Инфо» вместе с утверждением приказа по учетной политике предприятия.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники управления, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Контроль за соблюдением исполнителями графика документооборота по ООО «Мет-Инфо» осуществляет главный бухгалтер.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором ООО «Мет-Инфо», главным бухгалтером и кассиром.

Первичные документы в ООО «Мет-Инфо» оформляются на компьютере и поэтому, все распечатанные документы, считаются прошедшими бухгалтерскую обработку.

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

Первичные документы, поступающие в бухгалтерию ООО «Мет-Инфо», подлежат обязательной проверке:

- — по форме (полнота и правильность оформления документа, заполнение реквизитов);

- — арифметически (подсчет сумм);

- — по содержанию (законность документальных операций).

Внесение исправлений в кассовые (приходные и расходные кассовые ордера) и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений .

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом:

- — зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;

- — надписывается над зачеркнутым исправленный текст или сумма;

- — на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ, либо подтверждается подписью лица, производившего исправление, а также проставляется дата исправления.

Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, составляются сводные учетные документы — учетные регистры, которые, в зависимости от степени автоматизации, могут составляться на бумажных и машинных носителях информации (в электронном виде).

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

Сохранность первичных бухгалтерских документов (накладных, счетов, счетов-фактур, приходно-кассовых ордеров и т.д.), бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия.

Первичные документы текущего месяца, относящиеся к определенному учетному регистру, выписки банка с относящимися к ним документами, кассовые ордера, авансовые отчеты для сдачи в архив подбираются в хронологическом порядке, комплектуются, подшиваются в папки и переплетаются. Сдача документов в архив сопровождается справкой.

Особое значение имеет хранение документов, связанных с начислением заработной платы работникам предприятия. Срок хранения лицевых счетов рабочих и служащих определяется по формуле: 75 — В (лет), где В — возраст лиц на момент прекращения ведения лицевого счета.

Расчетные (расчетно-платежные) ведомости на выдачу заработной платы должны храниться в течение 5 лет, но при отсутствии лицевых счетов -75 лет.

Лицевые счета получателей пенсий и государственных пособий хранятся в течение 5 лет после прекращения выплаты пособий и пенсий, для единовременных пособий — 1 год .

Далее рассмотрим пример первичного учета осуществления расчетов наличными деньгами предприятие ООО «Мет-Инфо».

Денежные средства ООО «Мет-Инфо» хранятся в банке. В то же время предприятие хранит определенную сумму наличных денег в кассе для использования на текущие расходы. Это ограничение называется лимитом остатка наличных денег в кассе или просто лимитом остатка кассы.

Лимит остатка кассы определяется исходя из объемов налично — денежного оборота предприятия с учетом особенностей режима его деятельности.

Чтобы установить лимит остатка наличных денег в кассе, ООО «Мет-Инфо» представила в банк специальный расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу». Бланк расчета получили в обслуживающем банке. Он имеет следующую форму (Приложение 4).

Расчет оформили в двух экземплярах, которые передали в банк для согласования.

После того как размер лимита установили, оба экземпляра расчета подписал представитель обслуживающего банка. Один экземпляр расчета остался в банке, второй экземпляр (с отметками банка) возвратили организации.

Если оставить в кассе наличные деньги свыше установленного лимита, организация может быть оштрафована.

Все хозяйственные операции, проводимые организацией ООО «Мет-Инфо», оформляются первичными документами, на основании которых ведется бухгалтерский учет.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации.

К форме первичной учетной документации по учету кассовых операций на предприятии ООО «Мет-Инфо» относятся:

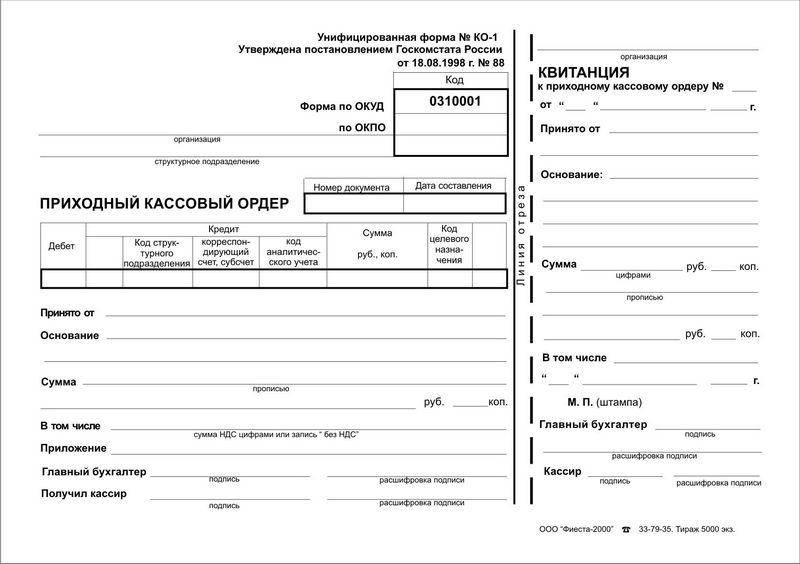

КО — 1 «Приходный кассовый ордер»;

КО — 2 «Расходный кассовый ордер»;

КО — 3 » Журнал регистрации приходных и расходных кассовых документов»;

КО — 4 » Кассовая книга «;

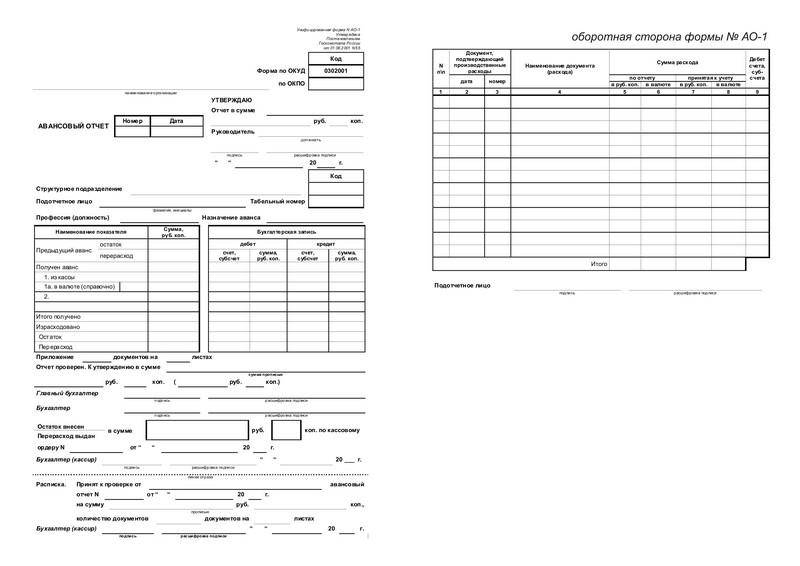

АО — 1 » Авансовый отчет «.

Документы заполняются в одном экземпляре, четко и ясно чернилами, шариковой ручкой или на компьютере.

Печатью заверяется документы, для которых это предусмотрено законодательством. Первичные документы в ООО «Мет-Инфо» оформляются в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее окончания.

Между тем достаточно практиковать подготовку накопительных ведомостей, суммирующих работы в 2-3 приема в течение месяца, например 10, 20 и 30 (31) числа. Так освобождается значительная часть времени отчетного периода.

При составлении графиков следует стремиться к большей загрузке работников в учетный период. Приспособление синтетического и аналитического учета к нуждам составления отчетности является одним из солидных источников уплотнения работы в учетном периоде.

Организация учета по графику разрешается ряд практических вопросов: равномерно и строго по плану размещается учетный процесс и тем самым достигается рациональная организация текущего учета; рационально сочетаются учетный и отчетный периоды, уплотняется первый и максимально разгружается второй, чем обеспечивается предельное сокращение рабочего времени; все комплексы и виды учетных работ, составляющие учетный процесс, рационально и строго распределены между работниками бухгалтерии, материально-ответственными лицами и подотчетными лицами, тем самым ответственность за нормальное течение учетного процесса распределена между всеми его участниками и ликвидируется расплывчатость и обезличка в организации учетного процесса.

Руководство организации систематически обеспечивается разносторонней и доброкачественной информацией и данными оперативного анализа.

Каждый работник, работающий по графику, должен ежемесячно регистрировать отклонения выполняемой им работы от предусмотренной в графике, то есть, составлять исполненный график работ. Только исполненные графики работ позволят выявить резервы совершенствования учетного труда и наметить пути их реализации.

В графике организации работы бухгалтерии должна найти отражение целесообразно размещенная подготовительная работа по составлению годового баланса. Она должна включать:

Заблаговременную техническую подготовку накопительных ведомостей для сводки отчетных материалов;

Проверку и обобщение результатов произведенной на предприятии инвентаризации;

Проверку правильности произведенных в течение года анализов хозяйственной деятельности;

Таким образом, график в определенной мере способствует улучшению постановки всех элементов учетной работы. Несмотря на положительные моменты он не нашел еще должного признания и распространения.

На изучаемом мною предприятии такого графика нет. Этому мешает ряд причин. Во-первых, здесь сказывается недостаточное внимание к вопросам организации бухгалтерского учета со стороны главного бухгалтера. Все сроки выполняемых работ, от кого получены документы, куда и кому представляется отчетность, все это висит как бы «в воздухе». Прежде всего, это объясняется большой загруженностью в работе главного бухгалтера и вверенного ему подразделения. Во-вторых, опрошенные мною бухгалтера составляя проекты графиков, показали, что они имеют самое приближенное представление об их содержании и построении. Такого графика вполне достаточно для организации труда работников бухгалтерии линейного типа, общая численность которых составляет до 10 человек.

Составление такого графика дает следующие положительные моменты:

График, как средство радикальной организации учетного процесса и использования учетного труда, бесспорно, возможен и эффективен в любых по величине и условиях работы предприятиях, в том числе и на таких как ООО «Мет-Инфо». График повышает общую структурную слаженность и технологическую дисциплину учета.

Организация работы бухгалтерии по графику сокращает напряженность в учетном процессе, образует и обнаруживает самые различные и довольно значительные резервы учетного труда. Чем больше предприятие, тем больше использованных резервов учетного труда вскрывает график.

Фактические сроки составления отчетности могут быть сокращены на 2-3 дня только за счет использования графиков учетной работы.

Помимо рациональной организации труда всех сотрудников бухгалтерии, график сплачивает весь коллектив подотчетных лиц. Все большее значение приобретает график с большим кругом материально-ответственных и подотчетных лиц. Одним из этапов борьбы за рациональное организованный бухгалтерский учет при ведении его по графики является сокращение сроков составления отчетности. Запоздалая отчетность не только нарушает установленные законом нормы, но и приводит к ряду отрицательных последствий (штрафы, пени и т.д.).

Во-первых, бухгалтерия почти половину месяца занята составлением отчетов и у нее остается недостаточно времени для учета текущих хозяйственных операций. Кончается один отчетный период, и начинается сводка и обобщение материалов для другого отчета. Так основное внимание бухгалтеров сосредотачивается на почти сплошной цепи отчетов, построенных не на равномерном текущем учета, а на базе недостаточной, несистематической обработки документов. Во-вторых, запоздалая отчетность теряет свою актуальность, а следовательно не может способствовать быстрейшему устранению недостатков хозяйственной деятельности.

Рационально организованный текущий учет может и должен обеспечивать руководство предприятия повседневной информацией об основных и важнейших производственных и хозяйственных показателях.

Сотрудники предприятия тратят очень много времени на поиск необходимых данных (по статистике на это уходит до 40% рабочего времени) или воссоздание документов, уже существующих (подобное происходит примерно в 70% случаев). Типичной является ситуация, когда исходные тексты договоров хранятся у юристов в электронном виде (часто без истории изменений); бухгалтерские проводки по документам, сопровождающим исполнение договоров, выполняются в бухгалтерской системе; учет договоров и сопутствующих им документов ведется в электронной таблице; счета и акты хранятся в бумажном виде в финансовом отделе, а текущая переписка по поводу договорных работ — в электронных почтовых ящиках сотрудников. При такой «разбросанности» данных и документов сложно обеспечить их целостность, непротиворечивость и безопасность.

Управление информационными ресурсами имеет для деятельности любой организации особое значение. Независимо от правового статуса или организационных форм деятельности учреждения призваны активно взаимодействовать с органами исполнительной и законодательной власти, структурами, участвующими в регулировании экономики. Все это в свою очередь порождает специфический документооборот.

Таким образом, ООО «Мет-Инфо» остро ощущают необходимость организации эффективного управления информационными ресурсами и предпринимают активные шаги по использованию компьютерных технологий в сфере управления документационными потоками (и информацией в широком смысле).

К сожалению, применение компьютерных программ в ООО «Мет-Инфо» с документацией в ряде случаев не сопровождается структурной перестройкой работы с документацией, т.е. документы составляются частью пользователей информации вручную.

Поэтому рекомендуется обеспечить доступ в общую базу данных учета ООО «Мет-Инфо» всех пользователей бухгалтерской документации, т.е обеспечить непосредственный ввод информации на местах поступления внешних документов, таких как поступление материалов, передача продукции на склад — в цехе предприятия, отдел кадров организует ввод данных о приеме и увольнении с работы не посредственно в систему учета.

Это все обеспечит следующие преимущества: повышение достоверности информации; сокращение ручного труда.

Система электронного документооборота (СЭД) или EDMS (Electronic Document Management Systems) — это система автоматизации работы с документами на протяжении всего их жизненного цикла (создание, изменение, хранение, поиск, классификация и пр.), а также процессов взаимодействия между сотрудниками. При этом под документами в первую очередь подразумеваются неструктурированные документы (файлы Word, Excel и пр.). Как правило, СЭД включает в себя электронный архив документов и систему автоматизации деловых процессов.

Эффективное управление документацией на основе СЭД основано на трех составляющих системы:

- — технология (на основе современных компьютерных комплексов).

- — корпоративные правила создания и использования информационных ресурсов (и их закрепление в распорядительных документах).

- — психология пользователей и их обучение (при необходимости индивидуальное).

В системах документооборота осуществляется регистрация нормативных документов, распорядительных документов (приказов, распоряжений), переписки с органами власти, учреждениями, кредитными организациями, другими учреждениями и предприятиями, а также гражданами. Помимо этого в СЭД ведется работа с внутренней служебной перепиской и проектами организационно-распорядительных документов, создаваемых структурными учреждений.

СЭД обеспечивает контроль за движением и исполнением документов, содержит полную информацию о поручениях, данных руководством и действиях исполнителей. Важным элементом СЭД является система формальных и семантических ссылок на взаимосвязанные документы и поручения. Поиск в СЭД помимо традиционных делопроизводственных реквизитов базируется на системе классификаторов (в том числе тематических), позволяющих осуществлять контекстный отбор документов.

Процедура ведения классификаторов строго регламентирована. Часть справочников формируется специалистами, ведущими регистрацию (например, классификатор организаций — корреспондентов). Внесение изменений в остальные — прерогатива администратора, кроме того, администратор осуществляет постоянный мониторинг новых позиций классификаторов и при необходимости корректирует их. Таким образом, устраняется возможное дублирование позиций справочников, и устраняются ошибки при регистрации документов. Эффективность работы системы может быть обеспечена только при условии регулярного обучения пользователей и “мягкого” контроля за их действиями в системе (исправление ошибок, соблюдение требований по заполнения обязательных информационных реквизитов и т.п.).

Создание СЭД связано и с изменением роли службы документационного обеспечения: определяются единые технологические требования к организации документооборота с использованием СЭД, устанавливает систему “административных рамок” в работе с документами, что фактически является методологической базой для организации работы с информацией.

В целом установление четкого порядка использования системы и правил работы с информацией является одним из основных факторов, обеспечивших успешное внедрение СЭД и её полноценное использование.

Цели внедрения системы электронного документооборота: автоматизация делопроизводства, автоматизация потоков документов, автоматизация контроля исполнения документов и поручений, повышение исполнительской дисциплины, наведение порядка в работе с документами, сокращение времени на операции с документами, переход к безбумажным технологиям.

Таким образом, можно определить эффективность использования системы электронного документооборота (СЭД) в узком смысле для отдельных производств и пользователей.

Рассмотрим подробнее экономию затрат на оплату труда пользователей СЭД.

Расчет условной годовой экономии затрат на оплату труда работников j-й квалификации Сj при изменении трудоемкости процессов подготовки и обработки информации в результате внедрения СЭД определяется по формуле:

Сj = Сзпj (Q1 — Q2) А2 / Фj, (3)

где Сзпj — годовой фонд заработной платы работника j-й квалификации, занятого подготовкой и переработкой данных, руб.; Q1, Q2 — трудоемкость подготовки и переработки единицы данных в базовом и новом вариантах программного продукта, чел./ч; А2 — годовой объем работ по подготовке и переработке данных в новом варианте программного продукта, натуральных ед.; Фj — годовой фонд рабочего времени одного работника j-й квалификации, занятого подготовкой и переработкой данных, ч.

Рассчитаем экономию затрат на оплату труда кадрового работника имеющего оклад 5787 рублей. Следовательно, годовой фонд заработной платы менеджера составляет 69 444 руб. Учитывая, что при пятидневной рабочей неделе, количество рабочих дней 249, годовой фонд рабочего времени составит 1992 часа.

Трудоемкость подготовки и оформления документов при прежнем методе работы и в системе СЭД составляет соответственно 25 (чел./ч.) и 20 (чел./ч.). Годовой объем работ по подготовке и переработке данных в СЭД (в натуральных единицах) составляет ? 80 документов.

Таким образом, получаем экономию затрат на оплату труда менеджера:

С =69 444 · (25 — 20)· 80 / 1992=13 944,58 рублей,

что составляет 20% от годового фонда заработной платы кадрового работника, занятого подготовкой и переработкой документов в автоматизированной системе документооборота.

Заключение

В данной работе было проведено исследование теоретических и практических исследований организации первичного учета в ООО «Мет-Инфо».

На основании теоретических исследований проведенных в работе можно сделать следующие выводы. Основной целью системы первичного учёта следует считать обеспечение такой организации взаимодействия всех элементов системы первичного учёта. Первичный учёт являет собой полноценную составляющую бухгалтерского и управленческого учёта. В теории бухгалтерского учёта, первичный учёт представлен как начальная стадия учётного процесса. Она включает документирование операций, представление, обработку и движение первичных документов до сдачи их в архив.

Элемент системы организации первичного учета — организация работы с документацией. Как и во всех других подсистемах, создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. В частности, службам, ответственным за совершение хозяйственных операций с другими предприятиями, необходимо давать четкие инструкции на то, какой должна быть документация, принимаемая ими от других организаций.

В ООО «Мет-Инфо» организация первичного учета основана на положении учетной политики организации, осуществляется он бухгалтерской службой ООО «Мет-Инфо». Для каждого документа в бухгалтерском учете ООО «Мет-Инфо» существует свой путь движения, т.е. свой документооборот.

Одним из недостатков организации документооборота в ООО «Мет-Инфо» является то, что сотрудники предприятия тратят очень много времени на поиск необходимых данных или воссоздание документов, уже существующих. Для устранения указанных недостатков на предприятии рекомендуется внедрить систему электронного документооборота. Также к важным недостаткам первичного бухгалтерского учета на ООО «Мет-Инфо» является учет ТМЦ на складе, в связи с использованием устаревших форм документов. А также не применяются приходные ордера и акты о приемке материалов.

Для устранения данных недостатков рекомендовано — повысить достоверность первичного учета путем внедрения системы электронного документооборота.

Среди мероприятий, рекомендованных ООО «Мет-Инфо», способствующих повышению эффективности этой подсистемы, следует выделить следующие. В первую очередь — использование на всех участках учета унифицированных форм документации.

Кроме того:

- — создание графиков документооборота и доведение до исполнителей их функций при создании и проверке первичного документа;

- — издание распорядительной документации по определению круга лиц, отвечающих за совершение той или иной хозяйственной операции и имеющих право подписи первичных документов;

- — контроль со стороны работников бухгалтерии за правильностью оформления первичной документации (вменение в обязанность бухгалтера, производящего обработку документа, этой функции через должностные инструкции и установление ответственности за ее несоблюдение);

- — внедрение системы электронного документооборота для уменьшения трудоемкости операций.

На стадии регистрации документов в учетных регистрах во избежание ошибок и нарушений целесообразно использовать «метод служебных записок» — своего рода инструктивный материал для конкретной бухгалтерской службы, описывающий порядок бухгалтерской обработки того или иного документа. В служебной записке должно быть определено:

- — какой оперативный факт отражает тот или иной обрабатываемый первичный документ;

- — какая информация должна содержаться в правильно заполненном документе;

- — какую бухгалтерскую проводку, в каком учетном регистре и в какой срок следует выполнить на основании этого документа.

Кроме того, риск неполного отражения документов в учетных регистрах снижают сквозная нумерация (предпочтительнее предварительная или автоматическая) и централизованная регистрация поступающих документов.

В плане организации хранения документов целесообразно использование графиков документооборота и должностных инструкций, а также повышение статуса архивной службы при организации работы с переданными в архив документами (путем издания соответствующих положений об организации архивной службы на предприятии).

При использовании документов в текущей работе руководству предприятия следует обеспечить правильную организацию доступа к первичным документам (при автоматизированных системах обработки данных — через систему паролей, при неавтоматизированной — с помощью организации рабочих мест с целью предотвращения несанкционированного доступа к документам — опять же через систему должностных инструкций и определения ответственности за халатность при работе с документами).

Элемент системы организации первичного учета — среда функционирования системы организации первичного учета.

Среда, в которой работает система организации первичного учета, — фактор объективный, однако у предприятия есть реальные возможности усовершенствовать некоторые внутренние факторы, воздействующие на организацию первичного учета. А для этого усовершенствование системы должно быть признано проблемой, требующей решения. Руководство может реально повлиять на оптимизацию системы организации первичного учета через построение автоматизированной системы учета (в том числе и первичного). Полностью автоматизированная система первичного учета практически устраняет риск таких элементов системы, как создание документа, его первичная обработка и регистрация в учетном регистре.

>Первичный бухгалтерский учет

Основы организации первичного учета в организации

Первичный учет представляет собой начальную стадию системного восприятия регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Его объектами являются: заготовление, приобретение и расходование материальных ресурсов, затраты на производство, движение полуфабрикатов и остатков незавершенного производства, объем выпуска продукции, ее отгрузка и реализация, расчеты с поставщиками, покупателями, заказчиками, банками, финансовыми органами, учредителями и т. п.

Первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах.

Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Первичный бухгалтерский документ должен иметь:

- наименование — финансово-экономическое содержание хозяйственной операции. Документ, не имеющий наименования, а также документ с неясным, плохо читаемым наименованием не будет иметь юридической силы;

- название, а в некоторых случаях адреса и расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции. Первичный документ, в котором нет названия и соответствующих атрибутов хотя бы одной из сторон хозяйственной операции, теряет свою адресность и не может быть исполнен;

- дату составления. При отсутствии или нечетком написании даты документ теряет свою адресность во времени. Фактически подобный документ не имеет юридической силы;

- содержание хозяйственной операции (объект документирования), вытекающее из наименования документа, в котором оно имеется в общей форме;

- измерители осуществляемой хозяйственной операции. Отсутствие измерителей в документе лишает его учетно-расчетной базы;

- подписи ответственных лиц — директора организации и главного бухгалтера.

Документы заполняются работниками бухгалтерии четко, разборчиво с помощью ручной записи чернилами или пастой шариковой ручки, на пишущей машинке или с применением вычислительной техники.

Как правило, для документов используются типовые формы в виде бланков, имеющие межведомственный характер. Сюда относятся бланки ордеров, счетов, накладных, талонов, ведомостей и др. Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании.

Если произошла ошибка во внутрихозяйственных учетных записях, то можно применить способ отрицательной или сторнировочной записи. При этом ошибочная запись повторяется красными чернилами или стандартными цветами (синий, черный) с заключением ее в прямоугольную рамку.

Красный цвет или прямоугольная рамка аннулируют ошибочную запись, после чего делают правильную запись. Возможен способ исправления ошибок в учетных записях путем зачеркивания и дальнейшего исправления (ошибочная запись зачеркивается одной чертой и под ней делается правильная запись с указанием даты исправления и подписью бухгалтера, при необходимости составляется справка, раскрывающая необходимость исправления и причину ошибки).

В кассовых и банковских документах никаких исправлений, подчисток, помарок быть не должно.

В работе с любым документом бухгалтер опирается на определенные принципы и методологические основы, закрепленные в официальных документах.

На основании первичных документов делаются записи в учетных регистрах, карточках, ведомостях, журналах, а также на дисках, дискетах и других носителях.

Учетные документы бывают внешними и внутренними

Внешние документы поступают в организацию со стороны — из государственных органов, вышестоящих организаций, банков, налоговой инспекции, от учредителей, поставщиков, покупателей и др., они составляются по типовым формам. Примерами таких документов могут служить платежное поручение, платежное требование-поручение, платежное требование, счет-фактура поставщика и др.

Внутренние документы составляются непосредственно в организации.

Различают следующие виды внутренних документов:

- распорядительные;

- оправдательные (исполнительные);

- комбинированные;

- бухгалтерского оформления.

Распорядительные — это такие документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К ним относятся распоряжения руководителя организации и уполномоченных им лиц на совершение хозяйственных операций.

Оправдательные (исполнительные) документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера, акты приемки материалов; акты приемки-выбытия основных средств; документы о приемке от рабочих выработанной продукции и т. п.

Комбинированные документы являются одновременно и распорядительными и исполнительными. Сюда входят приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Документы бухгалтерского оформления составляются в том случае, когда для записей хозяйственных операций нет типовых документов, а также при обобщении и обработке оправдательных и распорядительных документов. Это справки, ведомости распределения и др.

Бухгалтерские документы подразделяются также на разовые и накопительные. Разовые первичные документы используются при оформлении каждой хозяйственной операции. Накопительные документы составляются в течение определенного периода постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов служат двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов организации и т. п.

Учетные документы подразделяются на первичные и сводные

Первичные документы составляются в момент совершения хозяйственной операции. Примером таких документов являются накладные на отпуск материалов со складов организации в цехи.

Сводные документы составляются на основе первичных документов, например, расчетно-платежная ведомость.

В момент фиксации данных в первичных документах возникает бухгалтерская информация, которая не регистрируется автоматически. Все количественные и качественные ее характеристики подвергаются логическому, арифметическому и юридическому контролю перед составлением первичных документов. Такой контроль осуществляется как работниками, занимающимися ведением первичного учета, так и работниками служб управления.

Подписывая приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования, иные банковские документы, руководитель организации подвергает тщательному анализу каждую хозяйственную операцию.

В процессе получения бухгалтерской информации выделяются следующие этапы:

- предварительная работа перед составлением первичных документов;

- составление первичных документов;

- утверждение первичных документов;

- работа бухгалтерии по составлению и обработке первичных документов.

Сбор бухгалтерской информации предполагает соответствующую работу различных служб организации. Для этой стадии характерен наивысший уровень аналитичности и оперативности учета.

Второй стадией учетного процесса является обработка бухгалтерской информации. Она предполагает непосредственное участие в получении бухгалтерской информации работников функциональных служб управления. Так, при учете товарно-материальных ценностей на основании первичных документов предусматриваются группировка и обобщение данных в карточках складского учета материалов. Ежемесячно из карточек и книг данные переносятся в отчеты о движении материальных ценностей. В установленные сроки заведующие складами и руководители подразделений представляют эти отчеты в бухгалтерию организации.

Руководящие работники принимают участие и в обработке данных. Так, с помощью работников различных служб управления устанавливаются виновники недостач и потерь.

После проверки арифметических подсчетов, законности и целесообразности оформленных хозяйственных операций бухгалтерские документы регистрируются, а затем осуществляется экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета путем записи в учетных регистрах.

Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Учетные регистры в зависимости от строения делятся на хронологические и систематические. В хронологических регистрах хозяйственные операции отражаются в последовательности их совершения. Систематические учетные регистры служат для группировки хозяйственных операций по установленным признакам.

Учетные регистры ведутся в форме бухгалтерских книг, карточек, ведомостей, журналов, а также машинных носителей.

Синтетический учет осуществляется в систематических регистрах, а аналитический учет — в аналитических регистрах. Записи в регистрах осуществляются как вручную, так и с использованием средств вычислительной техники.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимается запись хозяйственных операций в учетных регистрах.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывают число и заверяют ее подписями уполномоченных лиц. В некоторых книгах, например, кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. В зависимости от объема учетных записей в книге для того или иного счета отводится одна или несколько страниц. Бухгалтерские книги применяют для синтетического и аналитического учета.

Карточки изготавливают из плотной бумаги или неплотного картона, не скрепляя между собой. Их хранят в специальных ящиках — картотеках. Карточки открывают на год и регистрируют в специальном реестре для обеспечения контроля за их сохранностью.

Ведомости отличаются от карточек тем, что они изготавливаются из менее плотной бумаги и имеют больший формат. Их хранят в особых папках, называемых регистраторами. Ведомости открываются, как правило, на месяц или квартал.

Записи в учетных регистрах должны быть четкими, краткими, ясными, разборчивыми. После регистрации хозяйственной операции в учетном регистре на первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводят итоги. Итоговые записи систематических и аналитических регистров обязательно сверяют путем составления оборотных ведомостей.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в учетных регистрах

Существуют три способа исправления ошибочных записей в учетных регистрах: корректурный, дополнительной записи, сторнировочный.

Корректурный способ может быть применен только в том случае, если ошибки были обнаружены до составления баланса или же они имели место в учетных регистрах, не затрагивая корреспонденции счетов. Этот способ состоит в зачеркивании тонкой чертой неправильного текста, цифры, суммы и надписи рядом или выше правильного текста или суммы с соответствующей оговоркой.

Например, если вместо 100 руб. отражено 200 руб., то следует зачеркнуть 200 руб. и написать сверху «100 руб.», а сбоку указать: «зачеркнуто 200 руб. и сверху написано 100 руб., исправленному верить (дата, подпись)».

На денежных документах никаких исправлений и помарок не допускается, даже оговоренных, особенно в цифрах.

Первичные документы

Выше мы назвали первичную документацию фундаментом бух.учета на предприятии. Ее также моно сравнить с корнями дерева, из которого в дальнейшем вырастает ствол и веточки – регистры. Листья – это синтетический учет по счетам, который позволяет верно и в полном объеме произвести оценку работы фирмы.

Дадим определение. Первичная документация – это определенный документ четко установленного законодательством образца, заполненный по всем правилам бух.учета, рекомендаций налоговых, банковских, статически и ряда других, заинтересованных в этом органов.

Утверждение первичной документации проходят в органах статистики. Более специализированные и узконаправленные документы – ведомствами по отдельным видам деятельности.

Такая документация позволяет зафиксировать и отследить фин.-хозяйственные операции на предприятии. Т.е. это основа Б/У в отдельных фирмах.

Правила заполнения

Помимо того, что утверждением документов занимаются органы статистики они разработали ряд требований по и заполнению.

Обязательное заполнение:

- Полное наименование документа (сокращение не допускается);

- Дата выписывания документа;

- Полные сведения об организации, которая оформляет документ и к кому предназначен;

- Полные банковские реквизиты контрагента, если это требуется;

- Полные сведения о хоз-ной операции, выраженная количественно и денежно;

- Сведения о сотруднике, которое имеет право заверять документ (должность, подпись, расшифровка);

- Штамп или печать (мокрая).

Несмотря на то, что вышеприведенные требования являются обязательными к исполнению, в ряде случаев по невнимательности или другим причинам, возможен пропуск одного или нескольких пунктов. Данное нарушение не влечет за собой недействительность ведения первичной бухгалтерии.

Виды первичной документации

Каждой отдельной финансово-хозяйственной операции выписывается определенный документ. Приведем основные из них.

Виды:

- Счет – для покупателей, в котором указывается наименование товара или услуги, банковские реквизиты поставщика;

- Платежное поручение – для поставщика от покупателя, подтверждающий факт совершения оплаты, безналичная форма;

- Квитанция – для покупателя, согласно которому он произвел оплату поставщику за наличные деньги;

- Банковская выписка – позволяет увидеть движение денежных средств на расчетном счету предприятия за определенный период;

- Кассовый ордер – позволяет увидеть движение денежных средств в кассе организации;

- Накладная или универсальные передаточный документы, счет-фактура –подтверждает отгрузку материала или оказание услуги после оплаты. В нем указывается наименование товара, объем и стоимость.

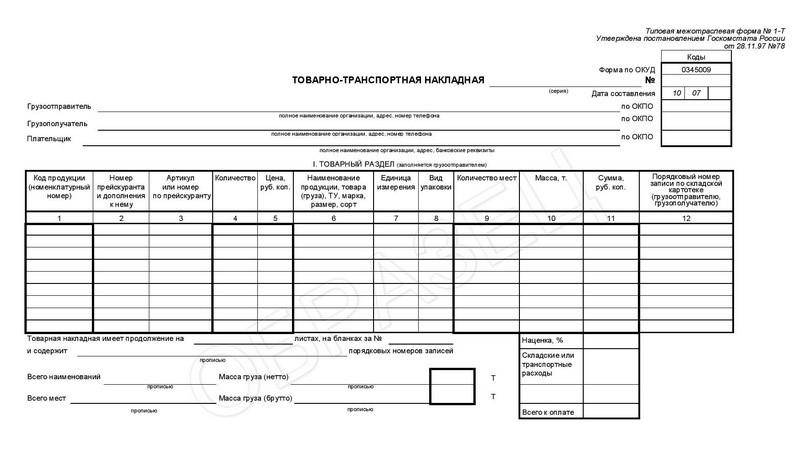

- Товарно-транспортная накладная – для перевозки материалов от поставщика к покупателю. В нем указывается полное наименование поставщика и покупателя, ИНН, юридический адрес, место откуда и куда везут груз, сведения о перевозчике.

- Товарный чек – как и товарная накладная, подтверждает отгрузку товара от поставщика покупателю. Обязательно должен иметь дату, номер и зарегистрирован в налоговой инспекции.

- Авансовый отчет – отчетный документ, подтверждающий на что были истрачены подотчетные средства, выданные сотруднику. Дополнительно к нему прикрепляются на лист А4 кассовые чек, квитанции, договора-заявки, подтверждающие траты.

- Табель учета рабочего времени – в нем фиксируется количество часов, которые сотрудник отработал в организации за месяц;

- Расчетная, платежная или расчетно-платежная ведомости – на основании первой происходит начисление заработная платы, а на основании второй – выдача.

Важно: Вышеприведенные документы являются типовыми и строго унифицированными законодательством. Они не могут не вестись по желанию руководителя или как-то изменяться.

Разрешается ввести дополнительную документацию, опираясь на специфику работы.

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

Образец первичной бухгалтерской документации – авансового отчета.

Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать

Образец первичного документа – товарно-транспортной накладной.

Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Добавить комментарий