Период представления код

Содержание

- Код по месту нахождения учета в 6-НДФЛ: какие значения бывают

- Код по месту нахождения учета в 6-НДФЛ: 214 или 213

- Как заполнить код по месту нахождения учета в 6-НДФЛ

- Какой код по месту нахождения указать в 6-НДФЛ для обособленного подразделения

- Об отчете 6-НДФЛ

- Кодирование данных в 6-НДФЛ

- Кодирование информации в 6-НДФЛ

- Внутригодовые отчеты 6-НДФЛ

- Итоговый 6-НДФЛ

Код по месту нахождения учета в 6-НДФЛ: какие значения бывают

Всего шифров для обозначения места представления расчета на сегодняшний день — 11. Ряд из них никакого отношения к компаниям не имеют. Это коды для ИП, глав КФХ, адвокатов и нотариусов (коды 120 и 320, 124, 125 и 126 соответственно).

По общему правилу начиная с отчетности за 2017 год организации ставят на титульнике 6-НДФЛ шифр 214. Он означает «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком». Если компания — «крупнейшая», ставится особый код — 213 «По месту учета в качестве крупнейшего налогоплательщика».

Ранее деления на крупнейшие и обычные — не было. Существовал один шифр — 212 «По месту учета российской организации». Но приказом ФНС России от 17.01.2018 № ММВ-7-11/18@ в Порядок и в частности, в приложение № 2 к Порядку, были внесены изменения. Вместо 8 кодов стало 11. Так что теперь, повторимся, кода 212 в отношении формы 6-НДФЛ не существует. Основной код для фирм — это 214.

Остальные значения — для достаточно специфичных ситуаций — мы представили в отдельной таблице. Первые два из них были добавлены вышеуказанным приказом, ранее их не было.

Таблица 1. Основные коды компаний по месту нахождения учета для 6-НДФЛ в 2018 году

|

Код |

Наименование кода |

|---|---|

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета в качестве крупнейшего налогоплательщика |

Таблица 2. Коды по месту нахождения учета для 6-НДФЛ для особых ситуаций в 2018 году

|

Код |

Наименование кода |

|---|---|

|

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Код по месту нахождения учета в 6-НДФЛ: 214 или 213

Шифр 214 на бланке 6-НДФЛ ставят по умолчанию все компании. Если вы отчитываетесь в налоговую по работе с крупнейшими налогоплательщиками, для вас действует специальный код — 213.

Напомним, крупнейший налогоплательщик – это организация, соответствующая критериям из приложения 1 к приказу ФНС от 16.05.2007 № ММ-3-06/308. Один из основных критериев — суммарный объем полученных доходов согласно годовому отчету о прибылях и убытках. Крупнейшими налогоплательщиками федерального уровня будут организации (в том числе некоммерческие), у которых данный показатель превышает 35 млрд руб. Регионального уровня — организации (в том числе некоммерческие), у которых:

- суммарный объем доходов составляет от 2 до 35 млрд руб. включительно;

- среднесписочная численность работников выше 50 человек;

- совокупная стоимость активов — от 100 млн до 20 млрд руб. включительно либо суммарный объем начислений федеральных налогов и сборов составляет от 75 млн до 1 млрд руб.

Помимо этого действуют и другие критерии для признания компании крупнейшим налогоплательщиком. Например, участие в процедуре налогового мониторинга или наличие лицензий на отдельные виды финансовой деятельности.

Внимание: к крупнейшим налогоплательщикам могут быть отнесены компании, не подпадающие под установленные критерии, но в отношении которых ФНС приняла соответствующее решение.

Организации, работающие на специальных налоговых режимах, крупнейшими налогоплательщиками не признаются в любом случае.

Организация, которая связана с крупнейшим налогоплательщиком и способна влиять на результаты его деятельности, независимо от ее финансово-экономических показателей также признается крупнейшим налогоплательщиком (раздел II критериев, утвержденных приказом ФНС от 16.05.2007 № ММ-3-06/308).

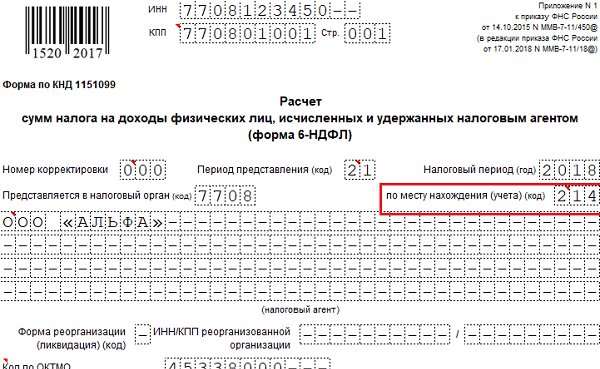

Как заполнить код по месту нахождения учета в 6-НДФЛ

Форма 6-НДФЛ состоит из титульного листа и двух разделов. Код по месту нахождения необходимо указать на титульном листе 6-НФДЛ. Посмотрите на примере:

Для разных налоговых агентов код места нахождения в 6-НДФЛ будет разным. Посмотрите таблицу всех кодов по месту нахождения, которые предусмотрены законом на 2018 год:

|

Код |

Наименование |

|---|---|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту учета в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Какой код по месту нахождения указать в 6-НДФЛ для обособленного подразделения

Если у компании есть обособленное подразделение, которое самостоятельно осуществляет выплату заработной платы своим сотрудникам, то 6-НДФЛ необходимо сдать и по месту головной организации и по месту учета обособленного подразделения. При этом 6-НДФЛ подается в разные налоговые органы с указанием разных кодов по месту нахождения.

Однако, если зарплата выплачивается только головной компанией, то 6-НФДЛ сдается единым документом в налоговую инспекцию по месту нахождения головного офиса.

Если сотрудник получает зарплату и в головном офисе и в обособленном подразделение, то сведения о выплатах такому лицу должны быть отражены и в 6-НФДЛ по голове и по обособленному подразделению с соответствующей разбивкой по суммам.

Начиная с отчетности за 2017 год в расчете 6-НФДЛ необходимо указывать следующие коды по месту нахождения:

|

Код |

Тип налогового агента |

|---|---|

|

По месту учета в качестве крупнейшего налогоплательщика (головной офис) |

|

|

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком (головной офис) |

|

|

По месту нахождения обособленного подразделения российской организации |

Если в расчете 6-НФДЛ, которое подается в инспекцию по месту нахождения обособленного подразделения допущена ошибка в ячейке «по месту нахождения (учета)» и указан код 213 (214), то компанию может ждать штраф за нарушение сроков сдачи отчетности. Поэтому если вы обнаружили данную ошибку направьте новый расчет 6-НДФЛ с указанием верного кода 220 с сопроводительным письмом, объясняющим причину подачи нового расчета 6-НДФЛ.

Об отчете 6-НДФЛ

Отчет 6-НДФЛ необходим к предоставлению теми работодателями, которые выплачивают заработную плату физическим лицам по трудовым соглашениям и договорам гражданско-правового характера.

Последовательность и основные моменты заполнения формы отчета закреплены в приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450.

Отчетность сдается по месту регистрации предприятия или ИП. Обособленным подразделениям следует сдавать отдельный расчет 6-НДФЛ также по месту их регистрации (согласно письму Министерства финансов РФ от 19.11.2015 № 03-04-06/66970 и письму ФНС РФ от 28.12.2015 № БС-4-11/23129).

Если численность работников фирмы не превышает 25 человек, то данный вид отчетности возможно предоставлять на бумажном носителе. Если число сотрудников свыше данной цифры, то отчитываться следует в электронном формате.

Срок предоставления формы — не позднее последнего числа месяца, следующего за отчетным периодом. Отчет включает титульный лист и два раздела.

Если организация за отчетный период не производила начисление и выплату доходов физлицам, не проводила начисление и удержание НДФЛ, то отчетность по форме 6-НДФЛ с нулевыми данными сдавать не нужно.

Кодирование данных в 6-НДФЛ

Наиболее часто с кодированием информации приходится сталкиваться при заполнении налоговой отчетности.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Все закодированные сведения в отчете 6-НДФЛ располагаются на первом листе в сжатом виде (данные преобразованы в цифры). К закодированным показателям относятся:

- ИНН — в комбинации цифр содержатся сведения о налоговом агенте (к какой ИФНС прикреплен, юридический адрес и пр.);

- КПП — девятизначный код, в котором зашифрована информация о налоговой инспекции, где компания состоит на учете, и основании постановки на налоговый учет;

- КППР — код периода представления расчета;

- КНО — четырехзначный код налогового органа: первые две цифры означают код региона РФ в соответствии с Конституцией, последующие две означают прикрепление к конкретной ИФНС (межрегиональной, межрайонной и др.);

- КМН — код ИФНС по месту нахождения налогового агента;

- прочие коды (ОКТМО, код способа представления формы).

Содержание отчета, касающееся отражения суммы выплаченных физическим лицам доходов, НДФЛ, даты и сроков, отображается в отчете без кодировки. Показатели суммы прописываются в рублях, календарные сведения в виде ЧЧ.ММ.ГГГГ.

Использование кодирования формы 6-НДФЛ имеет следующие плюсы:

- Информация предоставляется в едином формате, что облегчает ее обработку при помощи компьютерных программ.

- Сокращается количество листов формы — зашифрованная информация занимает меньше места.

Кодирование информации в 6-НДФЛ

С кодировкой информации мы встречаемся повсеместно (БИК, ОКВЭД, ОГРН, ОКТМО и др.), но наиболее часто сталкиваемся с ней при оформлении налоговой отчетности. Не избежал процесса кодирования и отчет 6-НДФЛ.

Необходимо отметить, что содержание этого отчета, а именно суммы выплаченных физлицам доходов, НДФЛ, даты и сроки — все это отражается в естественном виде (без кодировки):

- суммовые показатели — в рублях (или в рублях и копейках);

- календарная информация — в формате ЧЧ.ММ.ГГГГ.

В 6-НДФЛ все закодированные данные располагаются на первом листе — они представляют в сжатом виде (посредством преобразования информации в цифры) сведения об отчитывающемся коммерсанте. Например:

- ИНН — в этом шифре заложен определенный объем информации о налоговом агенте (в какой налоговой инспекции он зарегистрирован, ее месторасположение и др.);

- КПП — менее информативный код, раскрывающий в своих 9 цифрах код инспекции, в которой фирма состоит на учете, и причину ее постановки на налоговый учет;

- КППР — код периода представления расчета 6-НДФЛ (о нем детальнее расскажем в следующих разделах);

- КНО — код налогового органа, состоящий из 4 цифр: в первых двух зашифрован код субъекта РФ по Конституции, а последующие 2 цифры уточняют принадлежность к определенной инспекции (межрегиональной, межрайонной и др.);

- КМН — код инспекции по месту нахождения коммерсанта;

- иные коды (ОКТМО, код способа представления отчета).

Применение кодировки в 6-НДФЛ позволяет:

- добиться единой формы представления информации с целью облегчения ее обработки с помощью компьютерных средств;

- сократить количество листов расчета — закодированные данные занимают меньше места на станице и др.

Последующие разделы нашего материала раскроют детальное содержание понятия «период представления 6-НДФЛ».

Внутригодовые отчеты 6-НДФЛ

Применяемая для 6-НДФЛ кодировка 31 и 33 характерна для составляемой нарастающим итогом отчетности — декларации по прибыли или авансовых расчетов по налогу на имущество. Рассмотрим принцип нарастающего формирования данных в 6-НДФЛ с КППР 31 и 33 на примере.

Пример

В ООО «Вектор» трудятся 39 человек. Ежемесячно выплаты в их пользу составляют неизменную сумму — 865 800 руб. Кроме этих трудовых заработков иные выплаты не производятся.

Получается, что каждый квартал в 6-НДФЛ должны отражаться одинаковые суммы. Однако 6-НДФЛ — не квартальный отчет. Если на его первой странице указано КППР = 31 или КПП Р = 33, это означает:

- при формировании первого раздела отчета обобщаются данные о доходах (стр. 020) за период с января по июнь (КППР = 31) и указываются в сумме 5 194 800 руб. (865 800 руб. × 6 мес.) или с января по сентябрь (КППР = 33) — в сумме 7 792 200 руб. (865 800 руб. × 9 мес.);

- второй раздел будет содержать показатели последних 3 месяцев: с апреля по июнь (КППР = 31) и с июля по сентябрь (КППР = 33).

Данный пример показал, что 6-НДФЛ совмещает в себе функции квартальной отчетности с отчетностью, формируемой накопительным итогом (полугодие, 9 месяцев, год). При этом КППР применяется аналогично кодам налоговых деклараций, данные которых формируются накопительным образом.

Итоговый 6-НДФЛ

Проставление на первом листе 6-НДФЛ КППР = 34 означает, что формируется годовой расчет. В первом разделе такого расчета концентрируются данные за период с января по декабрь, а второй раздел останется квартальной информационной добавкой к обобщенным показателям первого раздела — данные в нем будут показаны за 4-й квартал.

Годовой отчет 6-НДФЛ с КППР = 34 налоговики могут всесторонне проконтролировать, сверив его показатели с данными справок 2-НДФЛ и прибыльной декларации за аналогичный период.

Как налоговики сверяют данные годового 6-НДФЛ с иной налоговой отчетностью, расскажет статья «Контрольные соотношения для проверки формы 6-НДФЛ».

В 6-НДФЛ проставить КППР = 90 можно лишь в том случае, когда налоговый агент реорганизуется или ликвидируется в одном из месяцев 4-го квартала (октябрь, ноябрь, декабрь).

Если реорганизация происходит в иные месяцы отчетного года, КППР применяют другие:

- КППР = 51, если реорганизация произошла в 1-м квартале.

- КППР = 52 и 53 — для отчетности за полугодие и 9 месяцев соответственно, если процесс реорганизации завершился в эти периоды.

Проставляя эти специальные КППР в отчете 6-НДФЛ, налоговому агенту потребуется знание требований п. 2 ст. 55 НК РФ, в котором детализируется понятие последнего налогового периода для реорганизуемой фирмы.

О нелегкой процедуре реорганизации расскажут размещенные на нашем сайте материалы:

- «Ст. 75 ТК РФ: вопросы и ответы»;

- «При реорганизации в форме присоединения не нужно сниматься с учета по торговому сбору»;

- «Правопреемник может учесть убытки, полученные реорганизованной организацией» .

Добавить комментарий