Паспорт валютной сделки

Содержание

Условия использования

После отмены паспорта сделки

С 1 марта 2018 года в зависимости от параметров внешнеторговой сделки, возможны два способа оформления:

- для «недорогих» договоров — оформления не требуется:

- и сумма обязательств по договору — не более 200 тыс. руб.;

- и если по договору происходит зачисление иностранной валюты на транзитный счет резидента или списание средств с его валютного расчетного счета.

- для всех остальных договоров — требуется постановка на учет договора в уполномоченном банке:

- сумма обязательств по договору не менее 3 млн. руб. — для импортных контрактов и кредитных договоров;

- сумма обязательств по договору не менее 6 млн. руб. — для экспортных контрактов.

До отмены паспорта сделки

До 1 марта 2018 года паспорт сделки следовало оформлять в случае превышения договором планки в 50 000$.

Также есть специально оговоренные случаи, когда оформление паспорта сделки также не требуется, если сделка заключена:

- между нерезидентами и физическими лицами — резидентами, не являющимися индивидуальными предпринимателями, при осуществлении указанных резидентами валютных операций по контракту;

- между нерезидентом и кредитной организацией — резидентом;

- между нерезидентом и федеральным органом исполнительной власти, специально уполномоченным Правительством Российской Федерации на осуществление валютных операций (Такими органами являются Правительство РФ, ЦБ РФ, Минобороны (разведывательные подразделения));

Паспорт сделки должен содержать сведения, необходимые в целях обеспечения учета и отчетности и осуществления валютного контроля по валютным операциям между резидентами и нерезидентами.

Импортная сделка

Импортная сделка – это операция, суть которой в приобретении товаров (услуг, технологий) за рубежом с последующим их ввозом в страну. Основная цель таких сделок – дальнейшая реализация купленного товара на внутреннем рынке.

Импортная сделка требует от покупателя максимального знания товара, умения наблюдать за рынком и изменениями его конъенктуры. Кроме этого, резидент должен уметь правильно выбрать время сделки, чтобы не прогадать на курсовой разнице цен.

Виды, схема и признаки импортных сделок

Все операции с импортными товарами можно условно разделить на несколько видов:

1. По особенностям сторон сделки:

— прямой импорт. В этом случае резидент страны покупает продукцию непосредственно у изготовителя за рубежом (у нерезидента страны). Вместо производителя второй стороной сделки может быть посредник по экспорту за территорией страны. При этом договор на прямой импорт заключается только между резидентом (получателем внутри одного государства) и нерезидентом (производителем, посредником) внутри другой страны;

— косвенный импорт подразумевает покупку той или иной продукции у отечественной компании, специализирующейся на проведении импортных операций. Фирма-резидент, в свою очередь, работает непосредственно с зарубежным производителем или экспортером. Сторонами импортной сделки является резидент-предприниматель, который работает в сфере импорта продукции, и поставщик за рубежом.

2. По особенностям лицензирования:

— лицензируемый импорт имеет место в той ситуации, когда для ввоза продукции из-за рубежа необходимы специальные разрешающие документы, в которых определены условия ввоза, объемы товара и необходимые лицензии. Как только получен разрешающий документ, импортер имеет право оформлять со второй стороной договора купли-продажи. При этом у импортера должна быть в наличии вся сумма, необходимая для совершения платежа. Кроме этого, нерезиденту желательно знать всю информацию о товаре, его стоимости и поставщиках. После этого заключается договор с наиболее привлекательным по условиям экспортером, получается товар и производится оплата.

— нелицензируемый импорт — реализуется в той ситуации, когда при заключении иностранных договоров нет каких-либо ограничений. При этом импортер имеет право заключать сделку бе з специальных разрешений, вывозить товар с территории своей страны и осуществлять платежи.

Схему импортной сделки можно охарактеризовать в простом виде – сначала подписывается договор на поставку товаров, а после этого производится сама поставка.

К основным признакам импортной сделки можно отнести:

— заключение договора с нерезидентом страны;

— обязательная транспортировка товара через границу страны-отправителя (от нерезидента);

— совершение оплаты за товар только в зарубежной валюте (как правило, денежной единице страны-импортера или американских долларах США).

При совершении импортной операции учитывается несколько главных факторов:

— важность политики протекционизма;

— обеспечение потребителей внутри страны (граждан, компаний) товарами, которые по различным причинам не изготавливаются на отечественном производстве или вырабатываются, но в недостаточном количестве;

— реализация фискальной опции при помощи импортных тарифов. При этом бюджет в полной мере пополняется необходимыми финансовыми средствами.

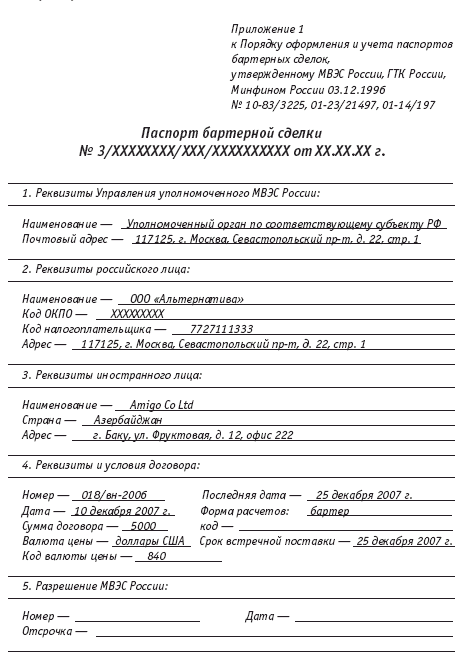

Паспорт импортной сделки

Паспорт импортной сделки – это документ, который заключается при совершении валютных операций между двумя участниками из разных стран (резидентом и нерезидентом). В паспорте содержатся данные, характеризующие сделку между двумя сторонами – резидентом и нерезидентом. Особое внимание уделяется валюте оплаты (это может быть национальные деньги, иностранная валюта, векселя и так далее).

Паспорт импортной сделки оформляется в следующих ситуациях:

1. Когда на территорию Российской Федерации ввозятся товары или передается информация, являющаяся итогом интеллектуального сотрудничества между резидентом и нерезидентом.

2. В случае когда резидент получает заем в национальной или зарубежной валюте от нерезидента страны.

Паспорт импортной сделки не оформляется:

— при совершении операции между физическими лицами (резидентами) и нерезидентами страны. При этом физическое лицо не является ИП;

— при совершении сделки между банком-кредитором (резидентом) и представителем другой страны (нерезидентом);

— при оформлении сделки между нерезидентом страны, а также государственным органом исполнительной власти;

— при заключении договора между резидентом и нерезидентом в ситуации, когда общий объем внешнеторгового договора составляет до 5 тысяч долларов.

Для оформления импортной сделки резидент должен предоставить в банковское учреждение:

— два экземпляра заявления, оформленного по всем правилам, заверенного печатью и подписанного резидентом;

— договор, который является базой для проведения валютной сделки;

— документ, подтверждающий государственную регистрацию в качестве юрлица;

— свидетельство, которое подтверждает факт постановки лица на учет в налоговой службе;

— прочий пакет документов, информация которого должна подтверждать данные в паспорте импортной сделки.

Паспорт оформляется в двух экземплярах, в каждом из которых стоят печати нерезидента (непосредственно импортера продукции) и банка страны-импортера. Кроме этого, документ обязательно подписывается двумя лицами – представителем компании-нерезидента, который имеет право первой подписи, а также работником финансового учреждения-импортера. Один из паспортов остается в финансовом учреждении страны-импортера, а другой – отправляется непосредственно изготовителю-нерезиденту (компании-импортеру).

В паспорте импортной сделки прописывается следующая информация – общая сумма договора между сторонами, валюта цены товара и его реализации, особенности расчета, способ расчета курса валюты, крайний срок платежа за товар, дата оформления товара на таможне и так далее. При этом производитель-нерезидент вправе лично определять расчетный период оплаты отправляемого товара.

В паспорте импортной сделки прописывается следующая информация – общая сумма договора между сторонами, валюта цены товара и его реализации, особенности расчета, способ расчета курса валюты, крайний срок платежа за товар, дата оформления товара на таможне и так далее. При этом производитель-нерезидент вправе лично определять расчетный период оплаты отправляемого товара.

Если общий объем текста занимает больше пяти листов, то по согласованию сторон в банк импортера могут быть предоставлены заверенные выписки договора, на базе которых и составлялся паспорт импортной сделки. В дополнение ко всему банку-импортеру необходимо предъявить оригинал договора для проверки правильности составления паспорта импортной сделки. После проведения предварительной проверки импортер может забрать оригинал договора. При этом полнота и правильность всех переданных выписок заверяется уполномоченным сотрудником финансового учреждения-резидента.

С момента поступления в банк необходимых документов нерезидент принимает на себя весь объем ответственности за своевременную поставку товара. Кроме этого, импортер отвечает за соответствие информации, указанной в паспорте и непосредственно в договоре. При этом товар должен поступить на территорию Российской Федерации в течение шести месяцев (не более) с момента проведения платежа (если другое условие не было рассмотрено ЦБ РФ).

После подписания паспорта импортной сделки банк-нерезидент берет договор на расчетное обслуживание. Так он возлагает на себя определенные обязательства по контролю обоснованности выплат в зарубежной валюте.

Банк может дать отказа и не ставить свою подпись под паспортом импортной сделки в следующих случаях:

— при несоответствии информации в договоре и паспорте импортной сделки;

— при нарушении требований законодательства касательно валютных сделок (если таковые обнаружены в документе);

— при наличии условий в договоре, которые предусматривают оплату со счетов клиентов, не имеющих отношения к импортеру и договору в частности;

— в случае грубых нарушений при оформлении паспорта импортной сделки;

— при отсутствии в договоре четких сроков поступления продукции на границу РФ;

— при отсутствии четких сроков возврата денежных средств в случае непоставки товара;

— при наличии в договоре условий, подразумевающих оплату за импорт наличными, когда такое разрешение ЦБ РФ не было предоставлено;

— в случае если документ составлен на языке, которым не владеют работники банковского учреждения.

Все данные, которые предоставлены резидентом, проверяются банком в трехдневный рабочий срок с момента поступления в финансовое учреждение.

Если речь идет о совершении импортной сделки посредством бартера, то в подаваемых документах должна быть информация о резиденте, полные реквизиты зарубежного партнера, информация о договоре (дата исполнения, описание товаров и так далее). Кроме этого, в Минэкономразвития РФ должно отправляться заявление со всеми печатями, где должна быть отражена государственная регистрация резидента.

Сроки подачи документов для валютного контроля в 2019 году

|

Вид операции |

Крайний срок подачи документов в банк |

|---|---|

|

Списание денег со счета резидента в банке УК |

Дата представления распоряжения о списании |

|

Зачисление денег на счет резидента в банке УК |

15 рабочих дней с даты поступления средств |

|

Расчеты через счет резидента в банке-нерезиденте |

30 рабочих дней после окончания месяца, в котором средства списаны с такого счета или зачислены на него |

|

Ввоз (вывоз) декларируемых товаров |

Дата подачи документов таможенникам |

|

Ввоз (вывоз) недекларируемых товаров |

15 рабочих дней после окончания месяца, в котором оформлены подтверждающие документы |

|

Выполнение работ, оказание услуг, передача информации и результатов интеллектуальной деятельности |

15 рабочих дней после окончания месяца, в котором оформлены подтверждающие документы |

Согласно инструкции Банка России от 16.08.2017 № 181-И:

- 5.7. Резидент-экспортер, резидент-импортер, резидент, являющийся стороной по кредитному договору, должен осуществить постановку на учет контракта (кредитного договора) в следующие сроки.

- 5.7.1. При списании иностранной валюты или валюты Российской Федерации в пользу нерезидента со счета резидента, открытого в банке УК, — не позднее даты представления распоряжения о списании денежных средств.

- 5.7.2. При зачислении иностранной валюты или валюты Российской Федерации от нерезидента на счет резидента, открытый в банке УК, — не позднее пятнадцати рабочих дней после даты зачисления иностранной валюты или валюты Российской Федерации на счет резидента, открытый в банке УК.

- 5.7.3. При списании иностранной валюты или валюты Российской Федерации в пользу нерезидента со счета резидента, открытого в банке-нерезиденте, или при зачислении иностранной валюты или валюты Российской Федерации от нерезидента на счет резидента, открытый в банке-нерезиденте, — не позднее тридцати рабочих дней после месяца, в котором была осуществлена указанная операция.

- 5.7.4. В случае если контрактом (кредитным договором) не определена сумма обязательств:

- при списании иностранной валюты или валюты Российской Федерации по контракту (кредитному договору) в пользу нерезидента со счета резидента, открытого в банке УК или в банке-нерезиденте, а также при зачислении иностранной валюты или валюты Российской Федерации от нерезидента на счет резидента, открытый в банке УК или в банке-нерезиденте, — не позднее срока, установленного настоящей Инструкцией для представления резидентом документов, связанных с проведением операций, при проведении той операции, в результате которой сумма расчетов по импортному контракту (кредитному договору) будет равна или превысит в эквиваленте 3 млн. рублей, а по экспортному контракту будет равна или превысит в эквиваленте 6 млн. рублей. Указанная в настоящем абзаце сумма рассчитывается по курсу иностранных валют по отношению к рублю на дату заключения контракта (кредитного договора) либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такое изменение суммы;

- при исполнении обязательств по контракту посредством ввоза на территорию Российской Федерации (вывоза с территории Российской Федерации) товаров и при наличии требования о таможенном декларировании товаров в соответствии с таможенным законодательством таможенного союза в рамках Евразийского экономического сообщества (далее — таможенное законодательство таможенного союза) — не позднее даты подачи той декларации на товары, документа, используемого в качестве декларации на товары в соответствии с таможенным законодательством таможенного союза, заявления на условный выпуск (заявления на выпуск компонента вывозимого товара), в результате подачи которых стоимость товара по импортному контракту будет равна или превысит в эквиваленте 3 млн. рублей (по экспортному контракту будет равна или превысит в эквиваленте 6 млн. рублей). Указанная в настоящем абзаце сумма рассчитывается по курсу иностранных валют по отношению к рублю на дату заключения контракта либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такое изменение суммы;

- при исполнении обязательств по контракту (кредитному договору) способами, отличными от указанных в абзацах втором — третьем настоящего подпункта, — не позднее срока, установленного подпунктом 8.2.2 пункта 8.2 настоящей Инструкции для представления резидентом справки о подтверждающих документах в связи с исполнением обязательств по контракту (кредитному договору) на сумму, равную или превышающую в эквиваленте 3 млн. рублей по импортному контракту (кредитному договору) или равную или превышающую в эквиваленте 6 млн. рублей по экспортному контракту. Указанная в настоящем абзаце сумма рассчитывается по курсу иностранных валют по отношению к рублю на дату заключения контракта (кредитного договора) либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такое изменение суммы.

- 5.7.5. При исполнении обязательств по контракту посредством ввоза на территорию Российской Федерации (вывоза с территории Российской Федерации) товаров и при наличии требования о таможенном декларировании товаров в соответствии с таможенным законодательством таможенного союза — не позднее даты подачи декларации на товары, документа, используемого в качестве декларации на товары в соответствии с таможенным законодательством таможенного союза, заявления на условный выпуск (заявления на выпуск компонента вывозимого товара).

- 5.7.6. При исполнении обязательств по контракту посредством ввоза на территорию Российской Федерации (вывоза с территории Российской Федерации) товаров и при отсутствии требования о таможенном декларировании товаров в соответствии с таможенным законодательством таможенного союза — не позднее срока, установленного подпунктом 8.2.2 пункта 8.2 настоящей Инструкции для представления резидентом справки о подтверждающих документах.

- 5.7.7. При исполнении обязательств по контракту посредством выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, — не позднее срока, установленного подпунктом 8.2.2 пункта 8.2 настоящей Инструкции для представления резидентом справки о подтверждающих документах.

- 5.7.8. При исполнении обязательств по контракту (кредитному договору) способом, отличным от указанных в подпунктах 5.7.1 — 5.7.7 настоящего пункта, — не позднее срока, установленного подпунктом 8.2.2 пункта 8.2 настоящей Инструкции для представления резидентом справки о подтверждающих документах, либо в иные сроки, установленные настоящей Инструкцией в отношении представления информации об исполнении обязательств по контракту (кредитному договору) способом, отличным от указанных в подпунктах 5.7.1 — 5.7.7 настоящего пункта.

Изменения в перечне кодов вида операции

Изменения затронули коды вида операции: появились новые — для возврата переплаты по уступке требования и переводе долга.

Перечень кодов видов операции в 2019 году

|

Код вида операции |

Наименование вида операции |

|

Конверсионные операции резидентов в безналичной форме |

|

|

Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с вывозом с территории Российской Федерации товаров, включая воздушные, морские суда, суда внутреннего плавания и космические объекты |

|

|

Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с ввозом на территорию Российской Федерации товаров, включая воздушные, морские суда, суда внутреннего плавания и космические объекты |

|

|

Расчеты между резидентами и нерезидентами за продаваемые товары без их ввоза на территорию Российской Федерации |

|

|

Расчеты между резидентами и нерезидентами за продаваемые товары на территории Российской Федерации |

|

|

Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением резидентами работ, оказанием резидентами услуг, передачей резидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга) |

|

|

Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением нерезидентами работ, оказанием нерезидентами услуг, передачей нерезидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга) |

|

|

Расчеты между резидентами и нерезидентами, связанные с передачей резидентами товаров, выполнением резидентами работ, оказанием резидентами услуг, передачей резидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, по договорам смешанного типа |

|

|

Расчеты между резидентами и нерезидентами, связанные с передачей нерезидентами товаров, выполнением нерезидентами работ, оказанием нерезидентами услуг, передачей нерезидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, по договорам смешанного типа |

|

|

Расчеты между резидентами и нерезидентами, связанные с приобретением недвижимого имущества, за исключением платежей за воздушные, морские суда, суда внутреннего плавания и космические объекты |

|

|

Расчеты между резидентами и нерезидентами в соответствии с договорами уступки требования, перевода долга, заключенными между резидентами и нерезидентами |

|

|

Расчеты между резидентами и нерезидентами по прочим операциям, связанным с внешнеторговой деятельностью и прямо не указанным в группах 10 — 23 настоящего Перечня |

|

|

Расчеты, связанные с предоставлением резидентами, за исключением уполномоченных банков, нерезидентам денежных средств по договорам займ |

|

|

Расчеты, связанные с предоставлением нерезидентами резидентам, за исключением уполномоченных банков, денежных средств по кредитным договорам и договорам займа |

|

|

Расчеты, связанные с исполнением резидентами, за исключением уполномоченных банков, обязательств по привлеченным в денежной форме кредитам и займам по кредитным договорам и договорам займа |

|

|

Расчеты, связанные с исполнением нерезидентами обязательств по привлеченным в денежной форме займам по договорам займа |

|

|

Расчеты, связанные с инвестициями в форме капитальных вложений |

|

|

Расчеты, связанные с приобретением нерезидентами у резидентов ценных бумаг (прав, удостоверенных ценными бумагами), за исключением расчетов по кодам группы 58 настоящего Перечня |

|

|

Расчеты, связанные с приобретением резидентами у нерезидентов ценных бумаг (прав, удостоверенных ценными бумагами), за исключением расчетов по кодам группы 58 настоящего Перечня |

|

|

Расчеты, связанные с исполнением резидентами и нерезидентами обязательств по ценным бумагам, за исключением расчетов по кодам группы 58 настоящего Перечня |

|

|

Расчеты между резидентами и нерезидентами по операциям с производными финансовыми инструментами и прочим срочным сделкам |

|

|

Расчеты по договорам доверительного управления имуществом |

|

|

Расчеты по договорам о брокерском обслуживании, за исключением расчетов по кодам групп 51 — 55 настоящего Перечня |

|

|

Расчеты по договорам об оказании клиринговых услуг, заключенным между резидентами и нерезидентами |

|

|

Переводы нерезидентов, снятие (зачисление) наличной валюты Российской Федерации, осуществляемые по счетам нерезидентов в валюте Российской Федерации |

|

|

Расчеты и переводы резидентов, снятие (зачисление) резидентами наличной иностранной валюты |

|

|

Неторговые операции |

|

|

Расчеты между уполномоченным банком и нерезидентом в валюте Российской Федерации и между уполномоченным банком и резидентом в иностранной валюте, за исключением расчетов, указанных в группах 01, 02, 57 и 58 настоящего Перечня |

|

|

Расчеты по прочим операциям, прямо не указанным в группах 01 — 80 настоящего Перечня |

Смягчение контроля

Благодаря отмене паспорта сделки сократится количество документов, которые требуют банки при проведении операций. Теперь появляется новый термин — это уникальный номер контракта. В рамках новой инструкции экспортеры обязаны ставить контракт на учет в случае, если его сумма превышает 6 млн рублей. Учитывая, что сейчас действует лимит в $50 000, происходит небольшое увеличение. Для импортеров пороговое значение будет составлять 3 млн рублей.

Компаниям малого бизнеса при заключении контрактов до 200 000 рублей с нерезидентами вообще не придется предоставлять в банк какие-либо подтверждающие документы. То есть достаточно будет дать информацию о валютной операции, которая имеет отношение к конкретному контракту. При сумме контракта от 2 млн до 3 млн рублей в уполномоченный банк дополнительно предоставляется договор. Если же сумма контракта составляет менее 200 000 рублей, то при совершении операции в рублях указывается код вида валютной операции.

Следует отметить, что по новым правилам каждый банк будет самостоятельно определять и состав документов, которые необходимы для постановки контракта на учет, и форматы этих документов. Это может усложнить жизнь тем компаниям, которые взаимодействуют одновременно с несколькими банками.

Экспортеры также смогут предоставить в банк основную информацию по контракту, не предоставляя сам контракт, с тем, чтобы банк поставил его на учет. Такая же процедура предусмотрена в отношении информации при списании средств с транзитного счета. То есть еще до поступления экспортной выручки на транзитный счет у экспортера будет возможность заранее предоставить необходимую информацию. Это действительно удобно.

Добавить комментарий