Ответственность за непредставление бухгалтерской отчетности

Содержание

- Ответственность за непредставление или нарушение сроков представления бухгалтерской отчетности

- Порядок и сроки представления бухгалтерской отчетности

- Нарушение срока представления сведений об открытии и закрытии счета в банке.

- Порядок подписания, адреса и сроки представления бухгалтерской (финансовой) отчетности

- Порядок, сроки составления и представления бухгалтерской отчетности

- Нарушение срока представления сведений об открытии и закрытии счета в банке

- Понятие, состав и порядок представления бухгалтерской отчетности

- Правила составления и представления бухгалтерской отчетности

- Дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты составления и представления бухгалтерской отчетности

- Методика составления, утверждения и представления бухгалтерской отчетности

- Порядок и сроки представления бухгалтерской отчетности

- Нарушение срока представления сведений об открытии и закрытии счета в банке.

- Порядок подписания, адреса и сроки представления бухгалтерской (финансовой) отчетности

- Порядок, сроки составления и представления бухгалтерской отчетности

- Нарушение срока представления сведений об открытии и закрытии счета в банке

- Понятие, состав и порядок представления бухгалтерской отчетности

- Правила составления и представления бухгалтерской отчетности

- Дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты составления и представления бухгалтерской отчетности

- Методика составления, утверждения и представления бухгалтерской отчетности

- Кто и как должен предоставлять отчетность

- Ответственность за непредоставление

- 26 Сентября 2017Ответственность за искажение показателей отчетности

- Актуально

- Рубрикатор

- Справочник

- Последние публикации

- Новости наших партнеров

- ТОП статьи

- Налоговые новости

- Статья 13.19. Нарушение порядка представления статистической информации Комментарий к статье 13.19

- Еще по теме Статья 13.19. Нарушение порядка представления статистической информации Комментарий к статье 13.19:

- Какой величины штраф за отчет Росстат

- Базовые сведения ↑

- Какой штраф, если не сдал отчет в Росстат? ↑

Ответственность за непредставление или нарушение сроков представления бухгалтерской отчетности

|

|

||||||||||||||||||||||||||||||||||

Бухучет и аудит

Бухучет и аудит  Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность  Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Главная » Предпринимательство » Штраф за несдачу статистической отчетности в 2019 году

Большинство хозяйствующих субъектов должны каждый год предоставлять в органы статистики различные отчеты о своей деятельности, эта обязанность установлена Законом № 282-ФЗ и Постановлением № 620. В соответствии со ст. 6 Закона существует 2 вида статистического наблюдения: сплошное и выборочное. Первое относится ко всем организациям и ИП, второе проводят в отношении отдельных субъектов. Несдача статистической отчетности либо несвоевременное ее представление влечет за собой штрафные санкции для организаций и должностных лиц.

Многоканальная бесплатная горячая линия Воспользуйтесь бесплатной юридической консультацией по вопросам обжалования штрафов, постановлений, решений должностных лиц в сфере административного права и не только. Наши юристы подскажут, как эффективно защитить свои права и свободы, а также избежать причинения дополнительного ущерба. Работаем ежедневно с 9.00 до 21.00 Юридическая консультация Получите квалифицированную помощь прямо сейчас! Задать вопрос онлайн >> Москва и МО +7(499)703-35-33 доб. 784 С-Петербург и ЛО +7(812)309-06-71 доб. 436 Звонок по России +7(800)555-67-55 доб. 415 В настоящее время утверждено более 200 различных статистических форм, но при этом нет ни одного нормативного документа, который бы определял перечень обязательных отчетов для тех или иных предприятий.

Поэтому организациям непросто сориентироваться, какие сведения и когда нужно подавать, чем грозит несданная отчетность. Информация о правилах предоставления статистических форм поможет надлежащим образом их оформить и избежать серьезных штрафов.

Кто и как должен предоставлять отчетность

П.2 ст. 6 Закона № 282-ФЗ определены категории хозяйствующих субъектов, для которых обязательно статистическое наблюдение. К ним относятся:

- организации и предприятия;

- органы государственной власти и местного самоуправления;

- представительства зарубежных компаний;

- индивидуальные предприниматели.

Для представителей малого предпринимательства предусмотрен упрощенный порядок сдачи отчетности. Сплошные наблюдения органов статистики за их деятельностью проходят 1 раз в 5 лет. Выборочные наблюдения проводят ежеквартально для малых предприятий и ежегодно для микропредприятий.  Ответственность за нарушение норм хранения архивных документов

Ответственность за нарушение норм хранения архивных документов

Предоставляют статистические данные по специальным формам, которые утверждены Росстатом. Срок сдачи и отчетный период указаны на титульном листе, есть годовые, квартальные и ежемесячные отчеты. Оформлять их можно в бумажном варианте или в электронном виде. Бланки статистических форм и указания по их заполнению должны быть представлены на официальном сайте Росстата, предоставлять по запросу организаций их обязаны безвозмездно.

Если последняя отчетная дата приходится на выходной или праздник, то срок переносится на первый после выходных рабочий день. В зависимости от варианта подачи отчетов, датой их предоставления считается дата:

- передачи бланков в орган статистики;

- отправки заказного письма;

- направления электронного сообщения.

П. 6 Постановления № 620 рекомендует руководителям организаций назначить ответственных лиц, которые будут следить за своевременным предоставлением и правильным оформлением статистических форм.

Необходимо отметить, что ответственность наступает не только за несдачу статистической отчетности, но и за недостоверные сведения в ней. Недостоверными данными считаются арифметические или логические ошибки, а также неправильно заполненные формы. Указания по их оформлению содержатся в приказах, которыми они утверждены.

Если ошибки обнаружит орган статистики, он обязан в трехдневный срок письменно сообщить об этом предоставившей эти данные организации. Тот, в свою очередь, предоставляет исправленные формы в течение 3 дней после получения уведомления.

То же самое следует сделать, если недостоверные данные выявлены самостоятельно. Пренебрегать исправлением ошибок не стоит, поскольку это приведет к серьезному штрафу.

Ответственность за непредоставление

Читайте: Как составить ходатайство в налоговую о снижении штрафа?

Читайте: Как составить ходатайство в налоговую о снижении штрафа?

Согласно ст. 13.19 КоАП к организациям и ИП, которые не сдали статистическую отчетность, нарушили сроки либо предоставили недостоверные сведения, применяют штрафные санкции. Размер взыскания составляет:

- от 10 до 20 тыс. рублей в отношении должностных лиц;

- от 20 до 70 тыс. рублей для организаций.

Если правонарушение совершено повторно штраф увеличится:

- от 30 до 50 тыс. рублей придется заплатить должностному лицу;

- от 100 до 150 тыс. рублей взыщут с организации.

Важно!

Штрафные санкции применяют за каждую форму отчетности!

Субъект считается виновным в правонарушении, если выявлено, что он имел возможность соблюдать законодательные нормы, но не принял все зависящие от него меры для их выполнения на основании ч. 2 ст. 2.1.КоАП.

Привлечь к ответственности могут в течение 2 месяцев после окончания срока сдачи статистических форм согласно п. 1 ст. 4.5 КоАП. Повторным правонарушение считается в том случае, если субъект уже имеет административное наказание по данной статье и еще не истек год с момента его назначения.

Причем не важно, какую именно форму снова не сдал субъект: ту же самую или другую. Увеличенный размер штрафа будет применяться к самому факту непредоставления отчета.

Кроме того, организации, предприятия и учреждения на основании Закона № 2761-1 при предоставлении искаженных сведений или нарушении сроков сдачи отчетов обязаны возместить органам статистики ущерб, который возникает в связи с необходимостью корректировки сводных данных.

Поскольку размеры штрафов за нарушение требований законодательства по предоставлению статистической отчетности значительные, хозяйствующим субъектам необходимо ответственно относиться к этой обязанности.

Постановление правительства РФ №620

26 Сентября 2017Ответственность за искажение показателей отчетности

|

|||||

Статья 13.19. Нарушение порядка представления статистической информации Комментарий к статье 13.19

1. Объектом правонарушения является порядок предоставления статистической информации.

В целом объектом данного правонарушения можно рассматривать государственную информационную политику, одним из направлений которой должно быть обеспечение государственных органов достоверной информацией о политических, социально-экономических и иных процессах общественного развития.

Принятие государством решений в любой из сфер жизни общества должно быть основано на достоверных сведениях.

Государственный комитет РФ по статистике является федеральным органом исполнительной власти, осуществляющим межотраслевую координацию и функциональное регулирование в сфере государственной статистики.

Отношения в области статистики регулируются нормативными актами Правительства РФ и Госкомстата России.

Объективная сторона правонарушения возможна в двух видах:

— действия (или бездействия), которые нарушают установленный порядок представления статистической информации;

— совершение действий по представлению недостоверной статистической информации.

2. Субъектом данного правонарушения может быть только должностное лицо, назначенное приказом (либо решением собственника, учредителями), на которого возложена ответственность за представление статистической информации.

Субъективная сторона правонарушения характеризуется умышленной формой вины в виде прямого или косвенного умысла.

Протокол о совершении данного проступка составляется органами исполнительной власти, уполномоченными в области государственного статистического учета (органы Госкомстата России).

Материалы дела о данном правонарушении правомочен рассматривать: Федеральный орган исполнительной власти, уполномоченный в области государственного статистического учета, и его территориальные органы.

Вы также можете найти интересующую информацию в научном поисковике Otvety.Online. Воспользуйтесь формой поиска:

Еще по теме Статья 13.19. Нарушение порядка представления статистической информации Комментарий к статье 13.19:

- Статья 5.4. Нарушение порядка представления сведений об избирателях, участниках референдума Комментарий к статье 5.4

- Статья 15.15.6. Нарушение порядка представления бюджетной отчетности Комментарий к статье 15.15.6

- Статья 15.19. Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках Комментарий к статье 15.19

- Статья 13.23. Нарушение порядка представления обязательного экземпляра документов, письменных уведомлений, уставов и договоров Комментарий к статье 13.23

- Статья 5.5. Нарушение порядка участия средств массовой информации в информационном обеспечении выборов, референдумов Комментарий к статье 5.5

- Статья 13.21. Нарушение порядка изготовления или распространения продукции средства массовой информации Комментарий к статье 13.21

- Статья 5.56. Нарушение порядка и сроков представления и хранения документов, связанных с подготовкой и проведением выборов, референдума Комментарий к статье 5.56

- Статья 13.11. Нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных) Комментарий к статье 13.11

- Статья 13.28. Нарушение порядка предоставления информации о деятельности государственных органов и органов местного самоуправления Комментарий к статье 13.28

- Статья 19.7.5-1. Нарушение юридическим лицом или индивидуальным предпринимателем установленного порядка представления уведомлений о начале осуществления предпринимательской деятельности Комментарий к статье 19.7.5-1

- Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов Комментарий к статье 15.1

- Статья 15.33. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в органы государственных внебюджетных фондов Комментарий к статье 15.33

- Статья 15.12. Производство или продажа товаров и продукции, в отношении которых установлены требования по маркировке и (или) нанесению информации, без соответствующей маркировки и (или) информации, а также с нарушением установленного порядка нанесения такой маркировки и (или) информации Комментарий к статье 15.12

- Статья 16.14. Нарушение порядка помещения товаров на хранение, порядка их хранения либо порядка совершения с ними операций Комментарий к статье 16.14

- Статья 19.7.2-1. Непредставление информации либо представление заведомо недостоверной информации в орган, уполномоченный на осуществление контроля в сфере закупок товаров, работ, услуг отдельными видами юридических лиц Комментарий к статье 19.7.2-1

- Статья 19.7.2. Непредставление информации или представление заведомо недостоверной информации в орган, уполномоченный на осуществление контроля в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Комментарий к статье 19.7.2

- Статья 15.13. Искажение информации и (или) нарушение порядка и сроков при декларировании производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей Комментарий к статье 15.13

- Статья 15.5. Нарушение сроков представления налоговой декларации Комментарий к статье 15.5

Какой величины штраф за отчет Росстат

Предыдущая статья: Образец отчета в Росстат для ИП

Следующая статья: Выписка из Пенсионного фонда

Если вы нарушили нормы подачи отчетов в Росстат, стоит быть готовым к тому, что придется заплатить штраф.

А в таком случае необходимо знать, какой он устанавливается величины и когда именно наступает такая административная ответственность для компаний и индивидуальных предпринимателей в Российской Федерации.

Все предприниматели и юридические лица прекрасно знают, куда они должны предоставлять отчетность о своей деятельности. Одной из таких инстанций является Росстат.

Причем нормативными документами установлены определенные формы отчетов, а также сроки для их подачи, которых стоит четко придерживаться во избежание лишних проблем.

Многие задаются вопросом, какого размера штраф за опоздание со сдачей отчетности, ее не предоставление и подачу статистических бланков, в которых содержатся ошибки в Росстат на данный момент.

Ведь в законодательные документы Российской Федерации были не так давно внесены изменения, в которых и разберемся в статье.

Базовые сведения ↑

Разберемся, для чего сдается отчетность в органы статистики. Стоит также выяснить, какие именно формы стоит предоставлять представителям уполномоченного органа.

Что нужно знать?

Статистическая отчетность – документы, которые обязаны предоставлять индивидуальные предприниматели и компании со статусом юрлица, что ведут предпринимательскую деятельность на территории России.

Такие отчеты отличаются от тех, что подаются в налоговый орган и во внебюджетные фонды страны. Компания должна предоставлять в Росстрат:

- бухгалтерские формы отчетов;

- статистические отчеты.

В общем предприятия используют около 300 форм статистических отчетов. Благодаря такому выбору фирма может подобрать индивидуальные формы, которые будет использовать постоянно.

При выборе обращают внимание на вид деятельности и масштаб производства. Все компании без исключения обязуются сдавать отчеты в орган Росстата.

Отчитываются все, но в разное время и сдают различные формы. Компании, которые относятся к категории малых и средних, сдают отчетность по упрощенному порядку.

К примеру, каждый месяц и каждый квартал отчитаются только те предприятия, что попали в выборку. Опишем основные требования по сдаче документации, установленные законодательными положениями.

| Все бухгалтерские отчеты сдают единожды в году | Но не позже марта следующего года после отчетного |

| Если крайний срок для предоставления документов | Выходной или праздничный день, отчетность можно сдать в следующий рабочий день |

| Крайним сроком для подачи всех бланков | Является 1 апреля |

Есть 3 способа подачи отчетности:

- лично передавая представителями уполномоченного органа;

- направив ее по почте;

- отправив по коммуникационному каналу связи (в таком случае стоит позаботиться о получении электронной цифровой подписи).

Правила подачи обязательных бланков утверждены Приказом Росстата от 31 марта 2019 № 220.

Итак, у вас есть 2 варианта предоставления отчетности – на бумажном или электронном носителе. Выбор остается за вами, ведь в законодательстве относительно этого требования не устанавливались.

Предприятие направляет статистические данные по установленным формам безвозмездно после того, как будет получен письменный запрос об их подаче (часть 2 ст. 6, 8 Федерального закона, что был принят чиновниками России 29.11.2007 № 282).

Многие предприниматели-новички не сразу могут разобраться, как правильно заполнить статистический отчет, да и рекомендаций в законодательстве РФ не так уж много. Именно поэтому часто бизнесмены действуют наугад.

Отчеты в Росстат должны подавать:

- каждый государственный орган власти, орган местного самоуправления;

- юридическое лицо, которое ведет деятельность в пределах Российской Федерации;

- представительство России, что расположено за рамками государства (№ 224-ФЗ);

- филиал заграничного предприятия, что имеет бизнес в пределах Российской Федерации;

- индивидуальный предприниматель.

Компании, что работают на упрощенной налоговой системе, обязаны подавать отчетность на тех же основаниях, что и остальные предприятия.

Документы, что требует статистический комитет:

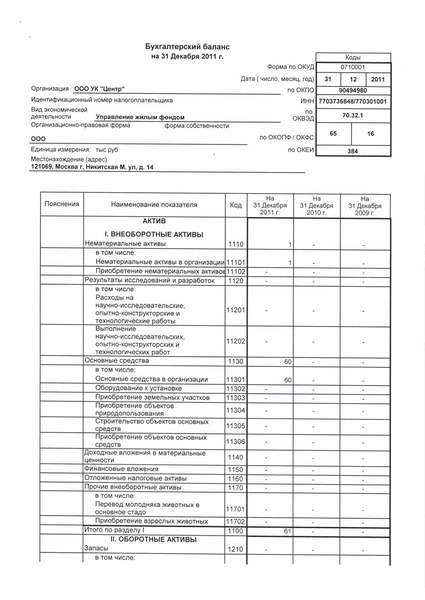

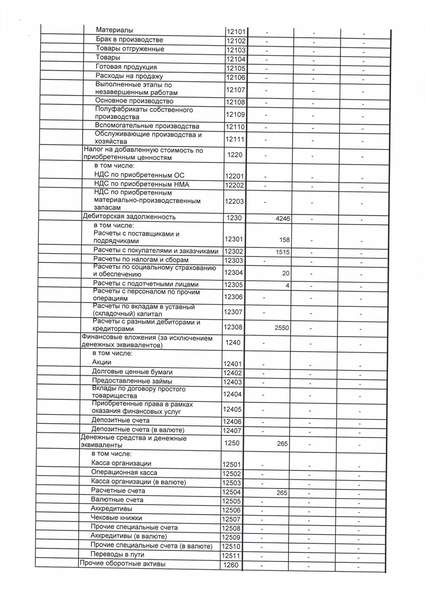

- сведения бухгалтерского баланса компании;

- отчетность о финансовых показателях фирмы;

- приложения, которыми дополняется бухотчет – сведения о том, какие изменения собственного капитала произошли, информация о движении материальных средств и т. д.

С какой целью сдается?

Чтобы понять, для чего подают отчетность, рассмотрим, в чем заключается суть работы Росстата. Что это за служба?

Она создана для того, чтобы можно было формировать официальную статистику в разных отраслях жизнедеятельности.

Как заполнить отчет в Росстат для ИП смотрите в статье: образец отчета в Росстат для ИП.

Как отправить отчет в статистику в электронном виде, .

Это орган исполнительных властей, что имеет полномочия контролировать статистическую деятельность в Российской Федерации.

Главная задача Росстата – удовлетворять потребности в сведениях органа власти и разных компаний – средств массовой информации, коммерческих предприятий, научного общества.

И для этого служба собирает достоверные и объективные сведения о политике, социальной сфере, демографической ситуации, экономике.

Основные функции:

- собирать статистические сведения и формировать отчеты на их базе;

- разрабатывать методы ведения статистического учета согласно международным стандартам;

- предоставлять данные президенту и властям России, гражданам РФ, СМИ и иным компаниям;

- создавать и развивать статистическую информационную систему, что должна совмещаться с иными системами;

- хранить статистические данные;

- контролировать, выполняются ли гражданами и компаниями законы, что касаются государственной статистики.

Одно из обязательств Росстата – вести учет деятельности предпринимателей и юридических лиц, составлять статистические коды, что отражаются при регистрации фирмы.

А такие коды помогут налоговой службе осуществлять контроль за работой предприятий. Они нужны и при открытии счетов в банковском учреждении.

Правовое регулирование

О необходимости ведения статистических документов говорится в Федеральном законе № 282, что был принят правительством Российской Федерации 29.11.2007.

Порядок ведения такой документации, ее подачи, рассмотрен в Постановлении властей № 620. Стоит также опираться на закон О бухгалтерском учете.

Какой штраф, если не сдал отчет в Росстат? ↑

Ранее штрафы за опоздание с предоставлением отчетности был небольшим. С 2019 года он значительно увеличен.

Уполномоченные структуры проверяют все представленные сведения, и если будет обнаружено, что лицо подает неверные данные, то также придется понести ответственность.

Установленные сроки

Обязательными являются такие отчеты:

| Данные по форме 1 | Предоставляются до 1 апреля (пункт 2 ст. 18 ФЗ № 402 от 6 декабря 2011) |

| Форма П-3 | Подается до конца января (сведения о материальном положении предприятия) |

| форма П-4 | Представляют до 15 числа следующего месяца после окончания отчетного квартала (обязательна для всех предпринимателей) |

| П-4 (НЗ) | Подают до 8 числа в том месяце, что следует после отчетного квартала (о движении кадров) |

| Форму ПМ (результат деятельности) | Подают до 29 числа в следующем месяце после окончания квартала |

| ПМ-пром (о товаре, что производится) | Сдается предпринимателями, которые имеют 16 – 100 сотрудников до 4 числа в следующем месяце после окончания отчетного периода |

| 1-ИП (например, для сельхозпроизводителей) | Сдают раз в году – до 2 марта в следующем году |

Работник Росстата предоставляет сведения о том, какие отчеты стоит подготовить и когда сдать. Он же уведомляет об особенности заполнения форм.

Можно посмотреть информацию о штрафах за отчет в Росстат на официальном сайте комитета статистики.

Сумма за несвоевременную сдачу отчета

Если компания не подаст отчет в Росстат, ее ожидает штраф. Попробуйте сдать его с опозданием, хотя вам могут отказать в принятии.

Как показывает практика, органы статистики редко штрафуют за такие нарушения, если только речь идет не о злостном нарушителе.

Видео: отчетность в Росстат

Именно поэтому не спешите самостоятельно платить штраф – ждите, когда вам выставят о перечислении определенной суммы. Каков размер штрафа?

В ст. 13.19 Кодекса об административных правонарушениях говорится, что при нарушении должностными лицами правил подачи отчетности назначается штраф в размере 3-5 тыс. рублей.

Согласно ст. 3 нормативного документа России от 13 мая 1992 № 2761-1 компания, что нанесла ущерб статистической службе несет ответственность.

Имеется в виду ущерб, что возник вследствие необходимости корректировки итога сводной отчетности или предоставления искаженных сведения, нарушения срока подачи отчетов.

В независимости от того, когда обнаружено нарушение, Росстатом может быть истребована необходимая статистическая отчетность. Предприятию также придется возмещать ущерб.

Но в законодательстве нет правил, которых стоило бы придерживаться при расчете суммы ущерба. А это значит, что любое решение Росстата можно обжаловать в судебном органе.

Итак, поговорим о размерах штрафа. При нарушении правил подачи статистической отчетности:

| Должностное лицо заплатит | 10-20 тыс. рублей |

| Компания перечислит | 20-70 тыс. рублей |

При повторном нарушении размер штрафа увеличится в разы:

| Для должностного лица сумма составит | 30-50 тыс. |

| Для юридического лица | 100-150 тыс. |

Если не предоставлен документ вообще

Изменено размер штрафа и в ситуации, когда лицо вовсе не предоставит статистические данные (согласно Федеральному закону, принятому правительством РФ 30.12.2015 № 442).

Компании точно также придется заплатить 20-70 тыс., а должностному лицу – 10-20 тыс. За повторное правонарушение с должностного лица взимается 30-50 тыс., а с юридического лица – 100-150 тыс.

Индивидуальные предприниматели могут привлекаться к ответственности по тому же порядку, что и должностное лицо, о чем говорится в ст. 2.4 КоАП России.

Кстати, ждет при неподаче сведений о деятельности штраф за отчет Росстата от упрощенцев такой же, как и в остальных ситуациях. Пока не были внесены поправки, штраф составлял всего лишь 3-5 тыс.

Указаны неверные данные

Представители органов статистики вправе выписывать штраф руководителю компании не только за неподачу отчетности или предоставление документов с опозданием, но и за сдачу недостоверных сведений (пункт 6, 14 Положения, что было утверждено Постановлением Российской Федерации № 620 от 18.08.2008).

Это касается поданных отчетов с наличием арифметических или логических ошибок. Если в отчетах будет выявлено ошибки, их можно будет исправлять. Этим будет заниматься представитель органа статистики.

Но только вот придется все равно заплатить штраф, а также ущерб, нанесенный Росстату при необходимости исправлять искаженные сведения сводных отчетов.

Величина штрафа в таком случае составит 10-150 тыс. (ст. 13.19 КоАП России). Причем, штраф выписывается за каждое допущенное нарушение.

На какой адрес отправить отчет в Росстат узнайте из статьи: как отправить отчет в Росстат почтой.

НА какой адрес Росстата в Москве отправляют отчеты, .

Как формируют запрос на выписку из ЕГРИП, .

Должностные лица, что несут ответственность за подачу статистической отчетности, назначаются приказами руководства предприятия (пункт 5 Положения, что утверждено Постановлением властей России № 620).

В том случае, когда такой приказ не издавался, административная ответственность ожидается руководителя компании.

Рассмотрением всех дел о нарушениях занимается региональное отделение Росстата (ст. 23.53 КоАП Российской Федерации от 7.02.2003 № 36).

Помните о том, что вам в обязательном порядке нужно отчитываться не только перед федеральным налоговым органом и внебюджетным фондом, но и перед Росстатом.

Следите за сроками предоставления каждой формы – уточняйте данную информацию у представителя уполномоченной инстанции или заходите на официальный сайт Росстата.

Но также пересматривайте, чтобы в заполненных бланках не было допущено ошибку. Ведь в противном случае придется заплатить немалый штраф, который с 2019 года значительно вырос.

К чему вам такие незапланированные расходы, что негативно отражаются на бизнесе?

Предыдущая статья: Образец отчета в Росстат для ИП Следующая статья: Выписка из Пенсионного фонда На ту же тему

Добавить комментарий