Оценка стоимости дебиторской задолженности

Содержание

- Способы оценки дебиторской задолженности с учетом инфляционного фактора

- Когда и для чего проводится оценка дебиторской задолженности предприятия?

- Подходы и методики оценки дебиторской задолженности

- Оценка дебиторской задолженности при расчете стоимости компании

- Какие разделы включает отчет по оценке дебиторской задолженности?

- 3.3. Метод избыточной прибыли

- Пример анализа дебиторской задолженности

Способы оценки дебиторской задолженности с учетом инфляционного фактора

Существующая нестабильность экономической ситуации в России приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах).

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей и приводит в итоге к утрате платежеспособности и потере устойчивого финансового состояния. Именно поэтому наиболее остро возникает проблема оценки реальной величины дебиторской задолженности, то есть той суммы, которую реально получит хозяйствующий субъект на момент ее погашения. Различие номинальной и реальной величин дебиторской задолженности вызвано различными факторами и, прежде всего, инфляцией.

Рассмотрим существующие на сегодняшний день методики оценки дебиторской задолженности с учетом разнообразных факторов (табл. 1).

Таблица 1. Сравнительная характеристика методик оценки дебиторской задолженности

|

Наименование |

Преимущества |

Недостатки |

|

Методика РОО (проект) |

Ставка дисконтирования определяется кумулятивным методом путем прибавления к безрисковой ставке (предлагалось использовать доходность рублевых векселей Сбербанка РФ) надбавок за риски (риски, учитывающие отраслевые и региональные особенности предприятия-дебитора, и риски с учетом финансового состояния предприятия-дебитора). Проводится анализ «старения» дебиторской задолженности. Для его расчета рекомендуется определять коэффициент дисконтирования с учетом сроков возникновения задолженности. Рассматриваются такие факторы, как экономическая ситуация в стране, регионе, отрасли, предполагается более подробный финансовый анализ дебитора |

Проекту присуща внутренняя противоречивость, его методика является именно проектом, а не законченным руководством. Не определена сфера применения дисконта, остается неясным вопрос о применении коэффициента старения дебиторской задолженности — применять ли его к уже дисконтированной стоимости прав требований, использовать ли отдельно и в каких случаях |

|

Методика Национальной коллегии оценщиков |

Использование при определении стоимости дебиторской задолженности трех основных подходов к оценке: затратного, доходного и сравнительного |

Анализируется возможность объекта генерировать определенный доход и определяется текущая стоимость этого дохода. Предлагаемая методика предусматривает учет роста суммы долга с учетом пени за просрочку |

|

Методика, основанная на расчете кумулятивного коэффициента уменьшения |

Она подходит для дебиторской задолженности конкретного дебитора или для каждой отдельной группы относительно идентичных долгов. Группировка обычно производится по таким параметрам, как долгосрочные и краткосрочные, просроченные и непросроченные, по группам должников или по отдельным должникам (дебиторам) |

После проведения финансового анализа аналитику необходимо выбрать те финансовые соотношения, по которым он впоследствии будет сравнивать рассматриваемое предприятие с соотношениями компаний-аналогов или нормативными значениями, или среднеотраслевыми значениями (в зависимости от цели оценки, выбранной стратегии действия и наличия информации) |

|

Методика В.И. Прудникова |

Глубоко анализируя процесс формирования стоимости дебиторской задолженности, исследователь выделяет четыре типа цели оценки дебиторской задолженности |

Акцент в данном случае должен делаться именно на общих тенденциях, а не, например, политике руководства в отношении выплат долгов, так как оно при продаже бизнеса может смениться, или каком-то другом единичном (частичном) факторе. В отношении дебиторской задолженности использование стандартов обоснованной рыночной стоимости и инвестиционной стоимости в основном определяется, соответственно, анализом ее как самостоятельного товара (вне системы бизнеса) и как элемента в системе существующего или будущего бизнеса. Оценка этого актива «оптом» не означает оперирование с суммарной бухгалтерской величиной дебиторской задолженности. Наиболее целесообразным является анализ некоторых однородных групп дебиторов |

|

Бартерная методика М.В. Круглова |

Основана на анализе инвестиционного проекта, при котором потенциальный покупатель, приобретая дебиторскую задолженность, получает в счет долга у предприятий-дебиторов продукцию и реализует ее по рыночной (ликвидационной) стоимости. Имеет логическую законченность и соответствует современным требованиям законодательных актов в сфере налогообложения |

Сумма, которую потенциальный покупатель заплатит за переуступку долга, будет зависеть от величины ожидаемой прибыли от операции; от процента превышения отпускных цен на бартерную продукцию над рыночными ценами (при денежном расчете); от предполагаемой величины затрат на реализацию бартерной продукции (транспорт, хранение, оплату труда персонала и т. д.); от времени, необходимого на получение и реализацию бартерной продукции; от суммы налогов, которые уплачивает потенциальный покупатель при совершении операции. Рассмотренная методика может быть применена в том случае, когда предприятие-дебитор может расплатиться только по бартерной схеме. Отсутствие четких критериев расчета ставки дисконта, что влечет за собой субъективизм ее расчетов и, соответственно, снижает достоверность расчета стоимости дебиторской задолженности |

|

Методика С.П. Юдинцева |

Базируется на доходном подходе к оценке стоимости дебиторской задолженности, базирующемся на исчислении текущей стоимости спрогнозированного тем или иным способом будущего потока платежей, которые могут быть сгенерированы, если правообладатель избирает тот или иной способ получения долга. Используемый принцип альтернативных сценариев, что позволяет учесть максимальное количество факторов, влияющих на оцениваемую дебиторскую задолженность |

Достаточно схематичный характер описания используемых оценочных процедур |

Одним из важнейших факторов, влияющих на анализ проектов и величину дебиторской задолженности, как говорилось ранее, является инфляция, которая в последнее время стала неизменным атрибутом нашей жизни. Инфляция — это повышение общего (среднего) уровня цен в экономике или на данный вид ресурса, продукции, услуг, труда.

Для того чтобы изучить механизмы изменения величины дебиторской задолженности во времени, обратимся к концепции временной стоимости денег. Исходя из ее основных положений, можно утверждать, что стоимость денег различна в различных временных интервалах.

Из данных табл. 2 следует, что величина дебиторской задолженности уменьшается под воздействием фактора инфляции, а потери от воздействия на нее фактора инфляции увеличиваются от месяца к месяцу. Так, если период просрочки платежа составит 6 месяцев, то общие потери организации в части изменения стоимости дебиторской задолженности составят 10 791,44 руб.

Таблица 2. Изменение стоимости дебиторской задолженности с учетом фактора инфляции

|

Период просрочки платежа, мес. |

Величина инфляции в i-м периоде |

Фактор текущей стоимости (с учетом ставки инфляции) |

Текущая стоимость дебиторской задолженности, руб. |

Потери дебиторской задолженности в i-м периоде с учетом фактора инфляции, руб. |

Потери дебиторской задолженности с учетом фактора инфляции нарастающим итогом, руб. |

|

1,3 1,5 1,8 2,5 2,3 1,6 |

0,9872 0,9852 0,9823 0,9756 0,9775 0,9843 |

98 716,68 98 522,17 98 231,83 97 560,98 97 751,71 98 425,20 |

1283,32 1477,83 1768,17 2439,02 2248,29 1574,80 |

1283,32 2761,15 4529,32 6968,35 9216,64 10791,44 |

При этом немаловажное значение должно придаваться ставке инфляции, поскольку именно от нее зависит величина потерь организации в результате неэффективной политики управления и инкассации дебиторской задолженности.

Одним из способов управления величиной дебиторской задолженности является разработка политики скидок, в результате которой хозяйствующий субъект также несет определенные потери.

Немаловажный фактор, влияющий на изменение величины дебиторской задолженности, — проводимая хозяйствующим субъектом политика скидок в отношении отдельных дебиторов.

Под реальной стоимостью дебиторской задолженности понимается величина, которую следует ожидать к погашению к концу периода предоставления скидки.

Пример

Допустим, система расчетов имеет следующий вид: «2/10 net 30».

Дебиторская задолженность на момент ее образования (ДЗ0) — 1000 руб.

1. Дебиторская задолженность с учетом скидки — 980 руб. (1000 × (1 + (–0,02)).

Потери организации в результате предоставляемой скидки составляют –20 руб. (980 – 1000).

Допустим, величина инфляции за 10 дней составила 1,5 %, тогда дебиторская задолженность с учетом инфляции составляет 965,52 руб. (980 / (1 + 0,015)).

Потери организации в результате действия инфляции — –14,48 руб. (965,52 – 980).

Общая сумма потерь хозяйствующего субъекта в результате предоставленной скидки и с учетом инфляции составляет –34,48 руб. ((–20) + (–14,48)).

Следовательно, реальная стоимость дебиторской задолженности (сумма, на которую может рассчитывать организация в случае погашения задолженности в течение 10 дней) с учетом скидки и инфляции составит 965,52 руб. (1000 – 34,48).

2. Определим величину дебиторской задолженности с 11 по 30 день, то есть только с учетом инфляции.

Допустим, величина инфляции за этот период составила 3 %, тогда дебиторская задолженность равна 970,87 руб. (1000 / (1 + 0,03)).

Потери дебиторской задолженности организации в результате инфляции составят –29,13 руб. (970,87 – 1000).

3. Определим величину дебиторской задолженности в случае, если покупатель погасит ее по истечении n дней. В этом случае согласно условиям заключенного договора он должен уплатить штраф (5 % от суммы заключенного договора). При этом дебиторская задолженность (с учетом инфляции) будет определяться следующим образом:

руб.

Следовательно, «выигрыш» организации в результате предъявленных штрафных санкций, в том числе с учетом инфляции, составит 19,42 руб. (1019,42 – 1000).

Следует обратить особое внимание на последнюю ситуацию: организация должна выбирать величину штрафных санкций таким образом, чтобы их относительная величина превышала значение уровня инфляции за этот же период. Только при этом она сможет рассчитывать на «выигрыш» — премию за риск просрочки платежа. В противном случае хозяйствующий субъект несет убытки.

Кроме того, необходимо определиться с уровнем инфляции, порядком ее определения. Здесь мы рекомендуем применить подход, предложенный Л.С. Васильевой и М.В. Петровской.

Если необходимо определить уровень инфляции (показывает, на сколько процентов за анализируемый период выросли цены) (Уин) за единичный период, то индекс инфляции равен:

IN = Уин + 1. (11)

Если уровни инфляции в различных периодах различны, то индекс инфляции за анализируемый (INn) период n равен:

. (12)

С учетом всего вышесказанного можно заключить, что дебиторская задолженность является достаточно проблемным элементом оборотных активов, поскольку при этом хозяйствующий субъект принимает на себя определенные обязательства, связанные с риском ее непогашения и потери стоимости под влиянием инфляции. В связи с этим именно к этому элементу оборотных активов следует относиться с особой осторожностью, так как он представляет собой потенциальный доход организации, и именно от эффективности управления им во многом зависит потенциальное финансовое положение хозяйствующего субъекта.

Применение предложенных нами подходов к оценке величины дебиторской задолженности позволит экономисту-аналитику заблаговременно выявить негативные моменты и разработать достаточно эффективную политику управления дебиторской задолженностью с учетом политики скидок и фактора инфляции.

Полный текст статьи читайте в журнале «Справочник экономиста» №1(67), 2009 г.

Банк В. Р., Банк С. В., Тараскина А. В. Финансовый анализ : Учеб. пособие. М.: ТК Велби, Изд-во «Проспект», 2006. С. 70–72

Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / под ред. Н. П. Любушина. М.: ЮНИТИ-ДАНА, 2000. С. 144–154.

Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / Под ред. д.э.н., проф. М. А. Вахрушиной. М.: Вузовский учебник, 2008. С. 359–370.

Ендовицкий Д. А. Инвестиционный анализ в реальном секторе экономики: Учеб. пособие / Под ред. Л. Т. Гиляровской. Воронеж: издательство Воронежского государственного университета, 2001. С. 61–73.

Банк В.Р., Банк С. В., Тараскина А. В. Финансовый анализ: Учеб. пособие. М.: ТК Велби, Изд-во проспект, 2006. С. 285–292.

Когда и для чего проводится оценка дебиторской задолженности предприятия?

Оценка дебиторской задолженности — это набор расчетно-аналитических приемов, применяемых с целью установления рыночной стоимости долгов контрагентов на дату оценки.

С понятием дебиторской задолженности и ее свойствами знакомьтесь в материале «Дебиторская задолженность — это…».

Учетная сумма дебиторской задолженности (ДЗ), присутствующая в бухгалтерском балансе, не всегда в полном объеме может отражать фактический (соответствующий рыночному) уровень ДЗ по следующим причинам:

- с течением времени полезность актива в виде ДЗ убывает и требует текущей переоценки на отчетную дату;

- ДЗ с истекшим сроком исковой давности и безнадежные к взысканию долги не вовремя списываются с учета;

- отсутствует систематическая оценка платежеспособности дебиторов (включая выявление наступления факторов банкротства и др.);

- иные причины (отсутствие на предприятии системы контроля и анализа за уровнем ДЗ, не отслеживается уровень ликвидности ДЗ и др.).

Оценка ДЗ может потребоваться:

- при определении стоимости фирмы;

- при проведении анализа финансовой деятельности;

- при осуществлении операций по уступке прав требования;

- для целей управленческого учета;

- в иных случаях (при внесудебном и судебном урегулировании взаимных требований и др.).

Оценка ДЗ — процесс, для осуществления которого необходимы специальные навыки и знания. Если оценка производится не для внутренних управленческих целей (обычно для этого привлекаются специалисты фирмы), а для иных целей (оценки бизнеса и др.), выполнением такой оценки занимаются профессиональные оценщики.

Из каких этапов состоит процесс оценки ДЗ и какие методики применяются — узнайте из следующих разделов.

Как проводится оценка активов и обязательств и для чего используются ее результаты — расскажут размещенные на нашем сайте материалы:

- «Правила и методы оценки статей бухгалтерского баланса»;

- «Какие существуют виды оценок основных средств?».

Подходы и методики оценки дебиторской задолженности

Процесс оценки ДЗ включает следующие этапы:

- подготовительный — вся совокупность ДЗ по данным баланса и учетной аналитике подразделяется на группы:

- по сроку (краткосрочную и долгосрочную);

- по виду (отсроченная, просроченная и безнадежная);

- по согласованности сумм ДЗ с контрагентом (согласованная, частично

согласованная и несогласованная);

- по результатам работы с ДЗ (урегулированная и неурегулированная);

- по иным критериям (ликвидности ДЗ и др.);

- документально-проверочный — необходимо собрать максимально полный комплект документов по каждому дебитору и провести контроль учетной стоимости ДЗ:

- · поднять договоры с контрагентами, накладные, акты, платежки и др.;

- · приложить согласованные акты сверок на последнюю отчетную дату;

- · проконтролировать соответствие данных бухучета данным первичных документов;

- · сформировать оборотно-сальдовые ведомости по счетам учета ДЗ на дату оценки.

- аналитический — исследование платежеспособности дебиторов и сбор иной информации, необходимой для проведения оценки;

- оценочный — для осуществления оценки ДЗ могут использоваться различные подходы, например:

- · доходный — метод дисконтирования с корректировкой дебиторской задолженности по безрисковой ставке дисконтирования, или корректировкой ставки дисконтирования к номинальной величине задолженности;

- · рыночный — с помощью него рассчитывается рыночная стоимость прав требования ДЗ;

- · статистический — применим для оценки ДЗ, на которую обращено взыскание в порядке исполнительного производства, и основан на использовании статистического анализа минимальных цен ДЗ при ее вынужденной продаже на торгах;

- · иные методы (коэффициентная методика и др.);

- заключительный — согласование результатов и корректировка балансовых статей.

Оценка дебиторской задолженности при расчете стоимости компании

Оценка ДЗ при оценке бизнеса необходима для определения максимально точной текущей стоимости оборотных активов.

Для оценки могут применяться разные методы, например:

- массовый — стоимость ДЗ рассчитывается как у беспроцентных финвложений со сроком возврата, равным периоду ее оборота;

- с применением расчетной формулы стоимости вложений в банковские депозиты (приняв нулевой фактическую процентную ставку по финвложению с периодом возврата, рассчитываемому как отношение среднегодового показателя ДЗ к выручке за год);

- метод исключения дебиторской задолженности должников-банкротов — в этом случае для расчета текущей стоимости ДЗ необходимо:

- оценить вероятность возврата ДЗ — для этого проводится анализ платежеспособности дебиторов;

- выявить контрагентов, не способных расплатиться по своим обязательствам (контрагенты-банкроты);

- принять рыночную стоимость ДЗ вышеуказанных дебиторов равной 0;

- скорректировать общий объем ДЗ.

Как банки оценивают платежеспособность своих клиентов — см. материал «Методы оценки кредитоспособности клиентов коммерческого банка».

Какие разделы включает отчет по оценке дебиторской задолженности?

Независимо от применяемых подходов и методов, если оценку ДЗ осуществляет независимый оценщик, результат его расчетно-аналитической работы оформляется отчетом.

Состав отчета:

- титульный лист (название отчета, наименование заказчика и исполнителя, дата составления);

- заключение (реквизиты договора с заказчиком, пояснение цели оценки, ссылка на примененную нормативку, рыночная стоимость ДЗ и др.);

- детализация сформулированного заключения о рыночной стоимости ДЗ:

- факты и выводы;

- сведения о заказчике оценки и оценщике;

- заявление о соответствии;

- содержание и объем использованных для оценки работ;

- термины и определения;

- допущения и ограничения;

- перечень использованных для оценки данных и их источников;

- перечень использованных оценщиком документов;

- применяемые стандарты оценочной деятельности и обоснование их применения;

- описание объекта оценки;

- анализ рынка объекта оценки;

- анализ наилучшего и наиболее эффективного использования;

- теоретическое описание подходов и методов оценки;

- определение стоимости объекта оценки;

- обоснование выбора подходов и методик;

- согласование результатов;

- список литературы;

- приложения.

С разнообразными отчетами вас познакомят подготовленные специалистами нашего сайта материалы:

- «Правила составления отчета о совокупном доходе по МСФО»;

- «Последние изменения в форме 4-ФСС в 2016 году»;

- «Как сформировать отчет СЗВ-М в 1С (нюансы)?».

3.3. Метод избыточной прибыли

Метод оценки бизнеса на основе избыточной прибыли исходит из предположения о том, что избыточную прибыль приносят бизнесу нематериальные активы, которые не могут быть отражены в бухгалтерском балансе в виду их неосязаемости.

Под избыточной прибылью следует понимать ту часть прибыли, приносимую бизнесом, которая превышает среднеотраслевой уровень прибыли. Принято считать, что избыточную прибыль бизнесу приносят принадлежащие ему нематериальные активы. Поэтому на практике метод избыточной прибыли применяется только для оценки нематериальных активов. Метод избыточной прибыли применяют в том случае, если требуется выделить и оценить нематериальные активы. Отличительной чертой метода является то, что он применяется в сочетании с другими методами и подходами оценки бизнеса. Именно поэтому этот метод и называется гибридным.

К нематериальным активам относят активы, имеющие следующие признаки:

-

активы либо не имеющие материально-вещественной формы, либо материально-вещественная форма которых, не имеет существенного значения для их использования в хозяйственной деятельности;

-

активы, способные приносить доход;

-

активы, приобретенные с намерением использовать в течение длительного периода времени (свыше одного года).

Нематериальные активы можно подразделить на четыре основные группы:

1. интеллектуальная собственность;

2. имущественные права;

3. отложенные или отсроченные расходы.

4. цена фирмы (гудвилл).

Основные этапы работы по оценке стоимости бизнеса методом избыточной прибыли:

-

устанавливается рыночная стоимость всех активов и пассивов бизнеса;

-

нормализуется прибыль оцениваемого бизнеса.

-

выявляется среднеотраслевая доходность активов и собственного капитала для оцениваемого бизнеса;

-

рассчитывается прибыль, приносимая бизнесом исходя из среднеотраслевой доходности (рыночная стоимость активов Х на их среднеотраслевую доходность);

-

рассчитывается избыточная прибыль посредством вычитания из нормализованной прибыли ее ожидаемой величины;

-

вычисляется стоимость нематериального актива путем деления избыточной прибыли на коэффициент капитализации.

Рассмотрим порядок применения метода избыточной прибыли.

При оценке бизнеса было установлено следующее:

-

стоимость чистых активов составила 250 тыс. у.е.;

-

годовая прибыль 50 тыс. у.е.

Следовательно, рентабельность чистых активов оказалась равной 20% , то есть

50 тыс. у.е. / 250 тыс. у.е. * 100 = 20%

Изучение рынка, в котором функционирует оцениваемый бизнес, показало, что характерен средний уровень рентабельности в размере 15%, то есть уровень рентабельности оцениваемого бизнеса превышает средний уровень рентабельности на 5%.

Это означает, что оцениваемый бизнес приносит избыточную прибыль, которая обеспечивается скрытыми или нематериальными активами. При изучении бизнеса оценщиком было установлено, что избыточная прибыль приносится гудвиллом.

Гудвилл (goodwill) – это условная стоимость деловых связей фирмы или денежная оценка нематериальных активов компании: фирменный знак, имидж, наличие устойчивой клиентуры и др.

Для того, чтобы получить прибыль в размере 50 тыс. у.е. при рентабельности активов 15%, бизнес должен был бы обладать чистыми активами стоимостью 333 тыс. у.е.,

50 тыс. у.е. / 15% * 100 = 333,3 тыс. у.е.

Размер избыточной прибыли равен:

333,3 тыс. у.е. — 250 тыс. у.е. = 83,3 тыс. у.е.

Следовательно, стоимость активов, не отраженных в балансе организации, например, гудвилла, в примере равна 83,3 тыс. у.е. Соответственно общая стоимость бизнеса равна:

250 тыс. у.е. + 83,3 тыс. у.е. = 333,33 у.е.

В отдельных случаях стоимость скрытого актива может быть определена по объему реализованной продукции. Однако и в этом случае необходимо знать среднеотраслевые коэффициенты рентабельности.

В этом случае стоимость скрытого актива рассчитывается по следующей формуле:

![]() , ( 6 )

, ( 6 )

Где:

Срг – рыночная стоимость скрытого актива;

Пр — прибыль, приносимая бизнесом;

Vр — объем реализации;

ρ — средний уровень рентабельности, характерный для данного вида бизнеса,%

ρi – рентабельность оцениваемого бизнеса.

Например, объем отгружаемой продукции составляет 200 тыс. у.е. Прибыль оцениваемой компании составляет 40 тыс. у.е., рентабельность продаж оцениваемой компании 20 %. После проведения соответствующих исследований было установлено, что средняя рентабельность продаж по аналогичным компаниями (аналогичного бизнеса) составляет 15%.

На основании этой информации были проведены следующие расчеты.

1. уровень прибыли, приносимой бизнесом исходя из среднеотраслевой рентабельности:

200 тыс. у.е. * 15% / 100 = 30 тыс. у.е.

2. избыточная прибыль, прибыль, приносимая бизнесом, равна:

40 тыс. у.е. – 30 тыс. у.е. = 10 тыс. у.е.

3. стоимость чистого актива, приносящего избыточную прибыль, равна:

10 тыс. у.е. / (1 + 20/100) = 8,3 тыс. у.е.

Однако методу избыточной прибыли присущи определенные недостатки. В частности, специалистами отмечается следующее:

-

Метод предполагает раздельный учёт прибыли от материальных и нематериальных активов.

-

Метод считается теоретическим и малообоснованным и поэтому на практике в чистом виде применяется редко, а используется, как «дополнительный», с целью подтверждения выводов, полученных в результате использования других методов.

Пример анализа дебиторской задолженности

Дебиторская задолженность, как правило, составляет около трети, а может и более оборотных активов предприятия.

По мнению В.В. Ковалева, дебиторская задолженность как иммобилизация собственных оборотных средств должна быть минимизирована, но этого не происходит по многим причинам, в том числе и по причине конкуренции.

Но прежде чем приступить к анализу дебиторской задолженности, определим что, включает само понятие «дебиторская задолженность». Debitum в переводе с латинского означает долг, обязанность. Этот термин впервые упоминался в папирусах Зенона, который в 256 г. до н.э. реформировал систему учета в Греции.

В настоящее время использование определения дебиторской задолженности в разных сферах деятельности привело к тому, что трактовку термина можно условно разделить на юридическую, бухгалтерскую и экономическую.

| Источник | Определение |

|---|---|

| Юридический подход | |

| Гражданский кодекс Российской Федерации | В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, оказать услугу, внести вклад в совместную деятельность, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности |

| Бланк И.А. Управление активами | Дебиторская задолженность – это сумма задолженности в пользу предприятия, представленная финансовыми обязательствами юридических и физических лиц |

| Ковалев В.В. Введение в финансовый менеджмент | Дебиторская задолженность – это задолженность юридических и физических лиц данному хозяйствующему субъекту |

| Румянцева А.Ю. Управление дебиторской задолженностью на предприятии | Дебиторская задолженность – особая форма кредитования юридических и физических лиц, подкрепленная или не подкрепленная законодательной базой |

| Бухгалтерский подход | |

| Бочаров В.В. Управление денежным оборотом предприятий и корпораций | Дебиторская задолженность – это комплексная статья, включающая расчеты: с покупателями и заказчиками; по векселям к получению; с дочерними и зависимыми обществами; с участниками (учредителями) по взносам в уставный капитал; по выданным авансам; с прочими дебиторами |

| Пятов М.Л. Управление обязательствами организации | Дебиторская задолженность – это отраженные на счетах расчетов обязательства перед предприятием сторонних лиц – покупателей, работников, займополучателей, бюджета |

| Финансово-кредитный энциклопедический словарь под редакцией проф. А.Г. Грязновой | Дебиторская задолженность – это счета, причитающиеся к получению в связи с поставками по коммерческому кредиту |

| Экономический подход | |

| Ефимова О.В., Мельник М.В. Анализ финансовой отчетности | Дебиторская задолженность представляет собой вложение и способ расширения продажи в кредит с целью увеличения объема реализации и собственного капитала |

| Безруких П.С. Бухгалтерский учет | Дебиторская задолженность – это входящие в состав активов организации ее имущественные требования к другим юридическим и физическим лицам, являющимся ее должниками |

Анализ дебиторской задолженности можно провести в следующей последовательности:

- анализ абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности;

- анализ состояния дебиторской задолженности по срокам образования;

- расчет показателей оборачиваемости, доли дебиторской задолженности в общем объеме текущих активов, оценка соотношения темпов роста дебиторской задолженности с темпами выручки от продаж;

- анализ соотношения дебиторской и кредиторской задолженности.

Для оценки состава, структуры и динамики дебиторской задолженности компании составим таблицу, включающую сведения о составе, структуре и динамике дебиторской задолженности (табл. 1).

Из данных таблицы 1 видно, что у анализируемой компании отсутствует долгосрочная дебиторская задолженность, вся дебиторская задолженность является краткосрочной.

Таблица 1. Анализ состава, структуры и динамики дебиторской задолженности

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. | Темп прироста, % | Абсолютное отклонение, тыс. руб. | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014/2013 | 2015/2014 | 2014/2013 | 2015/2014 | |

| Долгосрочная дебиторская задолженность | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0,0% | 0,0% | 0 | 0 |

| Краткосрочная дебиторская задолженность, в т.ч.: | 235061 | 100,0% | 234087 | 100,0% | 324583 | 100,0% | 99,6% | 138,7% | -974 | 90496 |

| — расчеты с поставщиками и подрядчиками | 332 | 0,1% | 227 | 0,1% | 601 | 0,2% | 68,4% | 264,8% | -105 | 374 |

| — расчеты с покупателями и заказчиками | 234615 | 99,8% | 233353 | 99,7% | 316614 | 97,5% | 99,5% | 135,7% | -1262 | 83261 |

| — расчеты по налогам и сборам | 0 | 0,0% | 228 | 0,1% | 6204 | 1,9% | 0,0% | 2721,1% | 228 | 5976 |

| — расчеты по социальному страхованию и обеспечению | 0 | 0,0% | 22 | 0,0% | 19 | 0,0% | 0,0% | 86,4% | 22 | -3 |

| — расчеты с подотчетными лицами | 0 | 0,0% | 12 | 0,0% | 3 | 0,0% | 0,0% | 25,0% | 12 | -9 |

| — расчеты с разными дебиторами и кредиторами | 5 | 0,0% | 2 | 0,0% | 887 | 0,3% | 40,0% | 44350,0% | -3 | 885 |

| — расходы будущих периодов | 109 | 0,0% | 243 | 0,1% | 255 | 0,1% | 222,9% | 104,9% | 134 | 12 |

Данные таблицы 1 свидетельствуют, что дебиторская задолженность в 2014г. снизилась по сравнению с 2013г. на 0,4% и составила 234 087 тыс. руб., что на 974 тыс. руб. меньше, чем в 2013г. Снижение общей суммы дебиторской задолженности, в большей мере, произошло за счет снижения задолженности покупателей и заказчиков на 1 262 тыс. руб.

В 2015 году наблюдается прирост дебиторской задолженности по сравнению с 2014г. – на 38,7% или на 90 496 тыс. руб. Наибольшее влияние на рост дебиторской задолженности оказал рост задолженностей покупателей и заказчиков – 83 261 тыс. рублей и рост дебиторской задолженности по налогам и сборам – 5 976 тыс. руб.

Таким образом, во всех трех анализируемых периодах наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (на конец 2013г. удельный вес этой задолженности в общей составил 99,8%, 2014г. – 99,7%, на конец 2015г. – 97,5%). Удельный вес остальных составляющих незначителен.

Следовательно, необходимо обратить особое внимание на дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками. Для этого следует изучить состав, структуру и динамику задолженности покупателей и заказчиков (табл. 2).

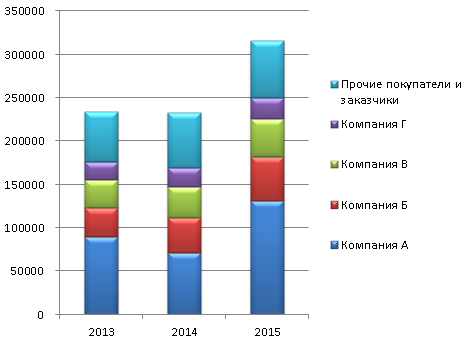

Таблица 2. Анализ состава, структуры и динамики дебиторской задолженности покупателей и заказчиков

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. | Темп прироста, % | ||||

|---|---|---|---|---|---|---|---|---|

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2014 / 2013 | 2015 / 2014 | |

| Расчеты с покупателями и заказчиками, в т.ч.: | 234615 | 100,0% | 233353 | 100,0% | 316614 | 100,0% | -0,5% | 35,7% |

| Компания А | 90294 | 38,5% | 71410 | 30,6% | 131558 | 41,6% | -20,9% | 84,2% |

| Компания Б | 33042 | 14,1% | 40704 | 17,4% | 50665 | 16,0% | 23,2% | 24,5% |

| Компания В | 32394 | 13,8% | 35668 | 15,3% | 43612 | 13,8% | 10,1% | 22,3% |

| Компания Г | 20449 | 8,7% | 22160 | 9,5% | 24747 | 7,8% | 8,4% | 11,7% |

| Прочие покупатели и заказчики | 58436 | 24,9% | 63411 | 27,2% | 66032 | 20,9% | 8,5% | 4,1% |

В структуре задолженности компании, 4 контрагента имеют задолженность более 10% от общей суммы задолженности: Компания А, Б, В, Г. Задолженность прочих покупателей имеют меньший удельный вес в общей величине задолженности и объединены в графе «Прочие покупатели и заказчики».

Наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженность Компании А, удельный вес на конец 2015 года – 41,6%. Задолженность указанной компании, по сравнению с 2014г. выросла на 60 148 тыс. руб., что в большей мере обеспечило рост дебиторской задолженности по статье «покупатели и заказчики».

Для более углубленного анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл. 3). Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с дебиторами и выявить просроченную дебиторскую задолженность.

Таблица 3. Анализ дебиторской задолженности покупателей по срокам образования за 2015г.

| Наименование контрагента | На конец 2015г. | в том числе по срокам образования, тыс. руб. | Отсрочка, дней | ||||

|---|---|---|---|---|---|---|---|

| тыс. руб. | % | От 0 до 30 дней | От 31 до 60 дней | От 61 до 180 дней | Свыше 181 дня | ||

| Компания А | 131558 | 41,6% | 10248 | 70883 | 50426 | 0 | 180 |

| Компания Б | 50665 | 16,0% | 7382 | 20846 | 15549 | 6888 | 60 |

| Компания В | 43612 | 13,8% | 43612 | 0 | 0 | 0 | 30 |

| Компания Г | 24747 | 7,8% | 24747 | 0 | 0 | 0 | 30 |

| Прочие покупатели и заказчики | 66032 | 20,9% | 24934 | 17141 | 18529 | 5429 | |

| Задолженность покупателей и заказчиков, всего | 316614 | 100,0% | 110923 | 108871 | 84504 | 12317 | |

| в % к общей сумме задолженности покупателей | 100,0% | 35,0% | 34,4% | 26,7% | 3,9% | ||

Данные таблицы 3 показывают, что основную часть дебиторской задолженности составляет задолженность в интервале до 60 дней, в том числе доля задолженности со сроком образования до 30 дней 35,0%; от 31 до 60 дней – 34,4%.

Более пристального внимания заслуживает задолженность компании Б, у которой 44,3% задолженности относится к просроченной. Также следует обратить внимание на просроченную задолженность по строке «Прочие покупатели и заказчики» в размере 41 098 тыс. рублей (17 141 + 18 529 + 5 429), т.к. наличие задолженности со сроком образования более 30 дней не предусмотрено условиями договоров.

Отметим что, проблемной может быть признана задолженность в сумме 12 317 тыс. рублей или 3,9% от общей суммы задолженности, так как данная задолженность не обусловлена условиями договоров (отсрочки платежей более чем на 180 дней компанией не предоставляются), что говорит о нарушении покупателями платежной дисциплины и невнимании со стороны компании к указанной ситуации.

В процессе анализа дебиторской задолженности рассчитывают и оценивают показатели оборачиваемости дебиторской задолженности, которые характеризуют число оборотов долга в течение анализируемого периода, а также среднюю продолжительность одного оборота (табл. 4).

Таблица 4. Анализ оборачиваемости дебиторской задолженности

| Показатель | Ед. изм. | 2013 | 2014 | 2015 | Изменение | |

|---|---|---|---|---|---|---|

| 2014/2013 | 2015/2014 | |||||

| Сумма дебиторской задолженности | тыс. руб. | 235061 | 234087 | 324583 | -974 | 90496 |

| Среднее значение дебиторской задолженности | тыс. руб. | 232905 | 234574 | 279335 | 1670 | 44761 |

| Число дней в периоде | день | 360 | 360 | 360 | ||

| Выручка за период | тыс. руб. | 330940 | 427974 | 532698 | 97034 | 104724 |

| Коэффициент оборачиваемости дебиторской задолженности | 1,42 | 1,82 | 1,91 | 0,40 | 0,08 | |

| Длительность оборота дебиторской задолженности, Доб | день | 253,36 | 197,32 | 188,78 | -56,04 | -8,54 |

| Средняя однодневная выручка, Обдн | тыс. руб. | 919,28 | 1188,82 | 1479,72 | 269,54 | 290,90 |

| Высвобождение (привлечение) средств, ΔДоб * Обдн | -66619,78 | -12638,58 | ||||

Длительность оборота дебиторской задолженности в анализируемых периодах сократилась, что говорит о снижении срока погашения дебиторской задолженности и может оцениваться положительно, поскольку ведет к высвобождению денежных средств из оборота.

Так, в 2013г. длительность оборота дебиторской задолженности составляла 253 дня, т.е. задолженность погашалась в среднем 1,42 раза за период в 360 дней, в 2014г. длительность оборота уменьшилось на 56 дней и составила 197 дней, в 2015г. длительность оборота дебиторской задолженности также сократилась (на 8 дней) и составила 189 дней.

Сравним темп роста выручки с темпом роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается соответствующим ростом выручки. Так, темп роста дебиторской задолженности в 2015 году по сравнению с 2014 годом составил 138,7% (табл. 1) и опередил темп роста выручки, который за тот же период составил 124,5%. Обратная ситуация сложилась в 2014 году, по сравнению с 2013 годом темп роста выручки (129,3%) выше темпа роста дебиторской задолженности – 99,6%.

Относительная экономия денежных средств за счет ускорения оборачиваемости дебиторской задолженности в 2014г. составила 66 619,78 тыс. руб. (-56,04 * 1 188,82), в 2015г. – 12 638,58 тыс. руб. (-8,54 * 1 479,72)

Рассмотрим соотношение дебиторской и кредиторской задолженности (табл. 5).

Таблица 5. Анализ дебиторской и кредиторской задолженности

| Показатель | На конец 2013г. | На конец 2014г. | На конец 2015г. |

|---|---|---|---|

| 1. Дебиторская задолженность краткосрочная, всего, тыс. руб. | 235061 | 234087 | 324583 |

| 2. Кредиторская задолженность краткосрочная, всего, тыс. руб. | 155101 | 182708 | 204184 |

| 3. Разница показателей, тыс. руб. (стр. 1 — стр. 2) | 79960 | 51379 | 120399 |

| 4. Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) | 1,52 | 1,28 | 1,59 |

Коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1,0, т.е. дебиторская задолженность покрывает кредиторскую. Краткосрочная кредиторская задолженность полностью покрывается краткосрочной дебиторской задолженностью, что является положительным фактором, который говорит о потенциальной возможности организации расплатиться со своими кредиторами без привлечения дополнительных источников финансирования.

Тем не менее, на протяжении ряда лет он меньше нормативного значения 2, а это значит, что замедляется обращение в денежные средства ликвидной части оборотных активов.

Добавить комментарий