Отпуск за ненормированный

Содержание

- Уведомление об изменении режима работы и отмене работнику дополнительного отпуска за ненормированный рабочий день

- Ненормированный рабочий день с точки зрения закона

- Причины смены режима работы должны быть вескими и законными

- Вводим режим ненормированного рабочего дня: с чего начать?

- Учет рабочего времени в условиях особого режима работы

- Ограничения на труд в режиме ненормированного рабочего дня

- Дополнительный отпуск за труд сверх нормы

- Соблюдаем право работников на отдых

- Как доказать правоту работодателя в споре, связанном с режимом ненормированного рабочего дня?

- 1. Кто не входит в льготную категорию работников, которым по письменному заявлению устанавливается неполное рабочее время или неполный рабочий день:

- 2. Должен ли перечень должностей, для которых установлен ненормированный рабочий день, быть согласован с профсоюзом (если он создан в организации):

- 3. Можно ли сотрудника, работающего в условиях ненормированного рабочего дня, вызывать на работу в выходной без оформления дополнительных документов:

- 4. Можно ли установить режим ненормированного рабочего дня для всех сотрудников:

- 5. Необходимо ли отмечать часы переработки в табеле учета рабочего времени при установлении ненормированного рабочего дня сотруднику:

- Что говорит Трудовой кодекс о ненормируемом рабочем времени?

- На каком основании оформляется дополнительное время отдыха персоналу с нестандартным рабочим графиком?

- Длительность дополнительного отдыха при иных условиях трудового графика

- Допустима ли выплата компенсации взамен лишних дней отдыха?

Уведомление об изменении режима работы и отмене работнику дополнительного отпуска за ненормированный рабочий день

- Вопросы и ответы

- Помощь и доп. информация

- УСН

- Расчёт налога по УСН

- Доходы, уменьшенные на величину расходов (15%)

- Налоги ИП

- Образец нулевой декларации по УСН

- Налог

- Уплата налогов при УСН 15%

- Пониженная ставка

- Расчёт

- Ставка налога

- Учёт расходов

- Расходы при УСН 15%

- Реквизиты для уплаты налога по УСН

- Отчётность

- Отчёты для УСН

- Нулевая декларация

- Декларация по УСН

- Налоговая отчётность

- Нулевая отчётность

- Годовая декларация

- Бланк налоговой декларации

- Образец заполнения бланка нулевой декларации

- Общие положения

- Налоговые ставки

- Объект налогообложения

- Налоговая база при УСН

- Изменение объекта

- Доходы на УСН

- Единый налог при УСН

- Документы при УСН

- Налогообложение при УСН

- Плательщики налога

- Учёт доходов и расходов

- УСН

- Уплата налога по УСН

- Срок уплаты

- Уплата авансовых платежей

- КБК в 2014 г.

- Минимальный налог

- Платёжное поручение

- Уплата налога

- КБК

- Доходы (6%)

- Учёт доходов

- Налог

- Ставка

- Расчёт

- Особенности

- Уплата

- Отчётность

- Расходы при УСН 6%

- Книга учёта доходов и расходов

- Ведение КУДИР

- Образец заполнения

- Заполнение КУДИР

- КУДИР

- Переход на УСН

- Условия перехода на УСН

- Условия применения

- Заявление о переходе

- Переход на УСН

- Бланк заявления

- Виды деятельности

- Уведомление о применении

- Переход на УСН 15%

- Право применения УСН в 2014 г.

- Патент по УСН

- Заявление на патент

- Учёт на УСН

- Налоговый учёт

- Иные налоги на УСН

- НДС на УСН

- Общие положения

- Изменения в УСН в 2014 году

- Основные средства при УСН

- ЕНВД

- Условия применения

- ЕНВД

- ЕНВД и ИП

- Коды ЕНВД

- Коды ОКУН

- Как оплачивать

- КБК ЕНВД

- Постановка на учёт ЕНВД

- Бланк ЕНВД

- Переход на ЕНВД и снятие с ЕНВД

- Декларация по ЕНВД

- Заполнение и расчет декларации ЕНВД

- Сдача отчётности по ЕНВД

- Декларация в 2014 г.

- Районные коэффициенты

- Расчёт коэффициентов ЕНВД К1 и К2

- Расчёт налога

- Расчёт налога ЕНВД

- Расчёт коэффициентов К1 и К2

- Коэффициент К2

- Ставка ЕНВД

- Базовая доходность

- Общие положения

- Виды деятельности

- ПФР при ЕНВД

- НДС при ЕНВД

- Приказы по ЕНВД

- ККМ при ЕНВД

- Совмещение УСН и ЕНВД

- Отмена ЕНВД

- Расходы при УСН и ЕНВД

- Бланки для ЕНВД

- ЕНВД-1

- ЕНВД-2

- ЕНВД-3

- ЕНВД-4

- Виды деятельности

- Торговля и услуги на ЕНВД

- Условия применения

- Первичные документы

- Акты

- Акт выполненных работ

- Бланк акта выполненных работ

- Акт возврата

- Акт приёма-передачи имущества

- Акт приёма-передачи работ, образец

- Акт приёма-передачи помещения

- Акт приёма-передачи товара

- Акт приёма-передачи оборудования

- Акт ввода в эксплуатацию

- Акт списания материалов

- Акт приёма-передачи ОС

- Акт о приемке ремонтных работ

- Акт о приемке выполненных работ

- Акт скрытых работ

- Бланк акта скрытых работ

- Накладные

- Накладная ТОРГ-12

- Бланк накладной ТОРГ-12

- Накладная по форме №М-15

- Приходная накладная

- Бланки накладных

- Расходная накладная

- Возвратная накладная

- Требование-накладная

- Бланк расходной накладной

- Транспортная накладная

- Товарно-транспортная накладная

- Бланк формы № 1-Т

- Счета

- Счёт на оплату

- Бланк счёта на оплату

- Счёт на аванс

- Журнал счетов

- Договоры

- Договор подряда

- Форма КС-3

- Универсальный передаточный документ

- Акты

- Кассовая дисциплина

- Приходные и расходные кассовые ордера

- Кассовая книга

- Электронная отчётность

- Отчётность через интернет

- Зарплата и кадры

- Кадровые документы

- Основные кадровые документы

- Трудовой договор

- Производственный календарь

- Пособия и выплаты

- Расчёт

- Расчёт командировочных

- Премии

- Расчёт аванса

- Расчёт пособия по уходу за ребенком

- Расчёт компенсации

- Пособия при рождении ребенка

- Расчёт больничного

- Расчёт зарплаты

- Выплата зарплаты

- Зарплатные налоги

- НДФЛ

- Учёт заработной платы

- Программа расчёта зарплаты

- Преимущества кадрового учёта в сервисе

- Отпуск

- Отпуска и расчёт отпускных

- Отчёты по сотрудникам: РСВ, АДВ, СЗВ

- Страховые взносы на ОМС

- Автоматизированный учёт

- Налоговые вычеты на детей

- Увольнение сотрудников

- Кадровые документы

- Налоговый календарь

- Отчёты в Росстат

- Отчёт о среднесписочной численности работников

- Отчёт о среднесписочной численности работников

- Форма КНД 1110018

- Отчёт в Росстат

- Сведения о численности

- Отчёт по статистике

- Формы статистической отчётности

- Коды Росстата

- Сведения о деятельности ИП

- Отчёт о среднесписочной численности работников

- Самостоятельная регистрация

- Как выбрать систему налогообложения

- ИП

- Свидетельство о регистрации

- Самостоятельная регистрация ИП

- Документы для регистрации ИП

- Бланк регистрации

- Изменение адреса регистрации

- Регистрация интернет-магазина

- Бесплатная регистрация ИП

- Как открыть свой бизнес?

- Оплата госпошлины

- ООО

- Регистрация компании

- Регистрация ООО

- Заявление на регистрацию

- Регистрация ООО через интернет

- Как открыть ООО

- Документы для регистрации

- Самостоятельная регистрация

- Договор об учреждении ООО

- Приказ ФНС N ММВ-7-6/25

- Решение об учреждении ООО

- Устав ООО

- Бланк формы Р11001

- Деньги

- Наличные деньги

- Лимит кассы

- Лимит остатка кассы

- Расходы наличными

- Расчетная касса

- Проверка кассовой дисциплины

- Лимит кассы

- Электронные деньги

- Банк

- Расчётный счёт

- Открытие

- Расчётный счёт

- Наличные деньги

- Классификаторы

- КБК

- КБК в 2014 году

- КБК для УСН

- КБК страховых взносов ФСС

- ОКВЭД

- Коды ОКВЭД

- КБК

- Налоговая отчётность

- Налоговая отчётность ИП

- Налоговая отчётность ИП и ООО

- Декларация в ИФНС

- Сроки сдачи отчётов в налоговую

- Заполнение налогового отчёта

- Среднесписочная численность сотрудников

- Расчёт численности

- Списочная численность

- Отчётность в ИФНС

- Налоговая отчётность

- Отчёт в ИФНС

- Декларация 2-НДФЛ

- Финансовая и налоговая отчётность

- Бланки бухгалтерских документов

- Страховые взносы

- Ставки взносов для работодателя

- Ставки страховых взносов в 2012-2013 году

- Фиксированные взносы Индивидуального предпринимателя

- Страховые взносы ИП

- Расчёт взносов

- Фиксированные взносы ИП в 2014 году

- Учёт взносов при расчёте налога

- Порядок уплаты страховых взносов

- Взносы в ФСС

- Подтверждение вида деятельности

- Взносы ФСС

- Отчёт в ФСС

- Сроки сдачи отчётности ФСС

- Куда платить страховые взносы

- Взносы в фонды

- Новая форма ФСС

- Новые бланки ФСС

- Реквизиты для перечисления взносов

- Страховые взносы при УСН в 2013-2014 гг.

- Тарифы

- Тарифы страховых взносов в 2013-2014 гг.

- Основные тарифы ФСС

- Подтверждение вида деятельности

- Отчётность

- Декларация в ПФР

- Отчет ИП в ФСС

- Как отправить отчёт в ПФР

- Квартальные отчёты в ФСС

- РСВ-1

- Бланк РСВ-1

- Бланк РСВ-2

- Образец заполнения РСВ-2

- Сроки сдачи РСВ

- Форма 4-ФСС

- Порядок уплаты страховых взносов

- Расчёт по страховым взносам

- Сроки уплаты страховых взносов

- Платёжное поручение в ФСС

- Федеральный закон о страховых взносах

- Отмена ЕСН

- Ставки взносов для работодателя

- Оплата взносов в ПФР

- Пенсионные взносы

- Страховые взносы в ПФР в 2013-2014 гг.

- Сроки уплаты и отчётности в ПФР

- Реквизиты для перечисления взносов в ПФР

- Взносы в ПФР для ИП в 2014 году

- Взносы в ПФР для ИП в 2014 году

- Обязательные взносы для ИП

- Взносы в ПФР для УСН в 2013-2014 гг.

- Платёжные документы в ПФР

- Расчёт взносов в ПФР

- Коды тарифов в ПФР

- Уплата взносов в ПФР

- Счёт-фактура в 2014 г.

- Выписка ЕГРЮЛ и ЕГРИП

- Индивидуальный предприниматель

- Расходы ИП при УСН

- Отчётность

- Отчётность в 2013-2014гг.

- Виды отчётности ИП

- Налоговая декларация

- Отчётность в ПФР

- Бланки налоговой отчётности

- Декларация 3-НДФЛ

- Основы деятельности

- Налогообложение

- Налоги ИП

- Виды налогов для ИП

- ЕСН для ИП

- Общие положения

- УСН в 2013 году

- УСН

- УСН для ИП

- Налоги и отчетность при УСН 6%

- Налоги и отчётность при УСН 15%

- Ведение учёта ИП

- Бухгалтерский учёт ИП

- Ведение налогового учёта

- Закрытие ИП

- Закрытие ИП. Инструкция

- Заявление на закрытие ИП

- Бухгалтерское обслуживание

- Бухгалтерское обслуживание

- Бухгалтерия интернет-магазина

- Сервис для малого бизнеса

- Электронная бухгалтерия

- Бухгалтерский учёт

- Ведение бухгалтерского учёта

- Бухгалтерский учёт при УСН

- Автоматизированный бухучёт

- Автоматизированное ведение бухгалтерии ИП и ООО

- Самостоятельное ведение бухучёта

- Учётная политика

- Учётная политика при УСН

- Бухгалтерский учёт фирмы

- План счетов бухучета

- Ведение бухгалтерии предприятия

- Документы бухгалтерского учёта

- Первичные документы

- Организация (ООО)

- УСН

- Налоги и отчётность при УСН 15%

- Налоги и отчётность при УСН 6%

- Налоговая отчётность

- УСН для ООО

- Нулевая отчётность ООО

- Налоговая декларация

- Налоги

- Налоги ООО

- ЕНВД

- ЕНВД для ООО

- Отчётность

- Сроки сдачи отчётности

- Налоговая отчётность

- Сроки сдачи фин.отчётности

- Годовой отчёт ООО

- Бухгалтерская отчётность

- Бухгалтерская отчётность

- Ведение бухгалтерской отчётности

- Сроки предоставления бух.отчётности

- Квартальная отчётность

- Нулевая бухгалтерская отчётность

- Закрытие ООО

- УСН

- Статистическая отчётность

- Статистическая отчётность

- Сроки сдачи

- Проверки

- Выездные проверки

- Оформление результатов

- Акт выездной проверки

- Порядок проведения

- Камеральные проверки

- Оформление результатов

- Проверка по НДС

- Порядок проведения

- Выездные проверки

- Консультации

- Налоговая консультация

- Бухгалтерская консультация

- Бухгалтерская отчётность

- Бух. баланс

- Актив и пассив бух.баланса

- Бух. баланс

- УСН

Ненормированный рабочий день с точки зрения закона

Трудовой кодекс РФ рассматривает ненормированный рабочий день как особый режим работы, вызванный производственной необходимостью. Согласно ст.101 ТК РФ, сотрудник, работающий в таком режиме, может время от времени привлекаться работодателем к выполнению своих непосредственных трудовых функций за пределами установленной для данной должности продолжительности рабочего времени.

Важно: режим ненормированного дня ни при каких обстоятельствах не может служить основанием для вызова на работу в выходной или праздник (подтверждением тому служит письмо Роструда №1315-6-1 от 7.06.2008г.). Не стоит также путать его со сверхурочной работой, продолжительность которой как раз-таки строго ограничена действующим законодательством (не более 4 часов в день, до 120 часов в год). Кроме того, сверхурочный труд оплачивается по повышенному тарифу, в то время как труд в условиях ненормированного рабочего дня компенсируется только предоставлением дополнительного отпуска.

Применение особого распорядка считается законным только при условии, что в трудовом или коллективном договоре, дополнительном соглашении или локальном нормативном акте, разработанном работодателем, предусмотрен соответствующий пункт, и персонал об этом знает. Иными словами, периодически просить подчиненных задержаться на несколько часов после окончания рабочего дня, чтобы доделать ранее начатую работу, никто не запрещает, но сначала следует убедиться, что на предприятии есть документы, которые предусматривают такую переработку, и их действие распространяется на конкретных специалистов.

При этом продолжительность дневной переработки законодателем никак не ограничивается, чем, к сожалению, довольно часто злоупотребляют недобросовестные руководители. Важно также понимать, что переработка должна быть эпизодической, а не регулярной: даже если вы принимаете специалиста на должность с ненормированным графиком, нельзя делать переработку ежедневной практикой, нарушая закон и создавая благоприятную почву для конфликта (рано или поздно терпение лопнет даже у покладистого сотрудника).

Причины смены режима работы должны быть вескими и законными

Ненормированный рабочий день — это вовсе не разрешенное законом рабство, как думают некоторые работодатели, поэтому привлечение персонала к труду за пределами установленной на предприятии нормы должно быть обоснованным. С одной стороны, сформулировать и озвучить причины, по которым персонал должен трудиться сверх нормы, обязана именно компания, принимающая такое решение (поскольку четкого списка оснований, по которым тому или иному специалисту иногда можно поручать дополнительную работу по завершении дня или до его начала, действующее законодательство не содержит).

С другой стороны, самостоятельно решая этот вопрос, работодатели порой игнорируют и права сотрудников, и даже здравый смысл: например, устанавливают ненормированный день сторожу (в то время как данная должность не предполагает решения срочных задач). А вот если речь идет о руководителе компании, которому часто приходится проводить важные встречи с бизнес-партнерами в позднее время, или его персональному водителю, переход на особые условия труда вполне оправдан.

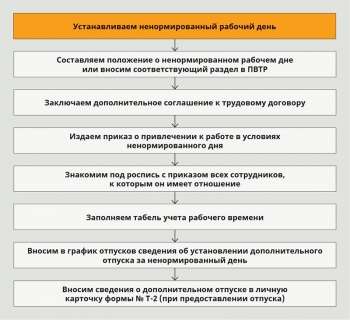

Вводим режим ненормированного рабочего дня: с чего начать?

Порядок установления режима ненормированного рабочего дня

Если на производстве периодически накапливается значительный объем задач и поручений, для выполнения которой недостаточно полного дня работы, придется подойти к вопросу обстоятельно и разработать нормативные акты, устанавливающие режим ненормированного рабочего дня в отношении отдельных должностей. На практике речь идет, как правило, о руководящих постах (главный бухгалтер организации, директор, главный технолог и т. д.), а также должностях работников, труд которых не поддается точному учету — например, ремонтников, обслуживающих производственный цех, или операторов, занятых обслуживанием клиентов. Общий алгоритм будет следующим:

составляем список должностей, подлежащих переводу на новый режим; вносим список в коллективный договор (соглашение) или правила внутреннего трудового распорядка; издаем приказ (распоряжение) о привлечении конкретных сотрудников к работе в особом режиме и знакомим их с документом под роспись; отражаем соответствующее условие в трудовом договоре, если речь идет о вновь принятых работниках, или заключаем дополнительное соглашение с работниками, ранее принятыми в штат организации.

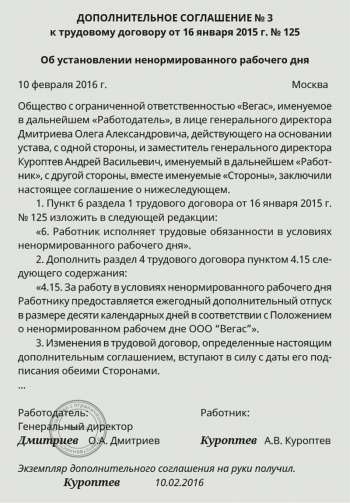

Дополнительное соглашение к трудовому договору

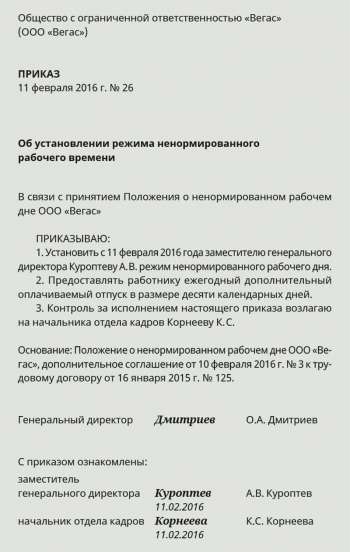

Приказ об установлении режима ненормированного рабочего времени

Помните, что даже при наличии безупречно подготовленной документальной базы привлекать сотрудника с ненормированным днем можно только к выполнению обязанностей, предусмотренных трудовым договором (ст.60 ТК РФ). Чтобы возложить на него какие-либо дополнительные обязанности, придется заключать отдельное соглашение.

Составляя трудовой договор, следует подробно прописать пункт об особом графике и полагающейся сотруднику компенсации в виде дополнительного оплачиваемого отпуска. Обязательно укажите точное количество календарных дней отпуска (основного и дополнительного). При составлении дополнительного соглашения о переходе на ненормированный рабочий день необходимо указать дату, с которой вводится новый режим работы. И помните, что ни в коем случае нельзя устанавливать его всему персоналу предприятия — в ст. 101 ТК РФ четко говорится об «отдельных работниках».

Распоряжение о необходимости поработать сверх нормы может быть как устным, так и письменным — требования трудового законодательства в этом вопросе лишены конкретики, поэтому работодателям следует самим принимать решение с учетом сложившихся обстоятельств. Конечно, в случае судебного спора весомым аргументом в пользу компании станет наличие аккуратной стопки приказов, издаваемых каждый раз, как только возникает необходимость в «авральной» работе. Но можно отдать и устное распоряжение, главное — объяснить сотруднику, почему он должен задержаться или прийти пораньше, не ограничиваясь сухой и ничего не значащей формулировкой «в связи с производственной необходимостью». Если персонал будет понимать, что каждая переработка законна и обоснована, вероятность развития конфликтов на этой почве сведется к минимуму.

Учет рабочего времени в условиях особого режима работы

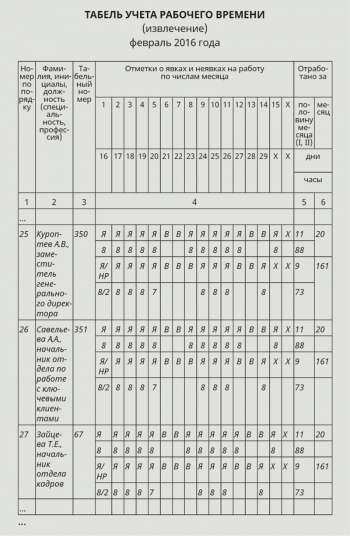

Обязанность вести учет отработанного персоналом времени возложена на работодателя (ст.91 ТК РФ). На основании сведений о точном количестве отработанных сотрудником часов ему начисляется заработная плата, поэтому сверхурочные часы учитываются обязательно, а вот на учет переработок при ненормированном рабочем дне существует несколько разных точек зрения. Первая гласит, что применение такого режима отнюдь не повод для отказа от учета времени переработки: каждый час необходимо отражать в учетных документах, в частности, формах Т-12 и Т-13, помечая их особым кодом, например, буквами «НРД» во избежание путаницы.

Вторая точка зрения сводится к полному отказу от фиксации переработок («зачем, если они все равно не оплачиваются?»), а третья предполагает оформление отдельного документа, в котором отмечаются только часы переработок персонала, трудящегося с превышением нормы, в то время как в общем табеле отмечаются часы, отработанные в рамках нормальной продолжительности рабочего времени. В целом же достаточно просто отметить отработанный день в табеле стандартной «восьмеркой» без указания переработки — это не считается нарушением.

Пример заполнения табеля учета

Ограничения на труд в режиме ненормированного рабочего дня

Отдельным категориям работников закон запрещает устанавливать режим работы, предполагающий выполнение трудовых функций за пределами нормальной продолжительности времени труда. Речь идет о сотрудниках, которым в соответствии с положениями Трудового кодекса устанавливается предельное время работы или сокращенная продолжительность дня (недели), а именно:

персонале, занятом на работах с вредными или опасными условиями труда; несовершеннолетних лицах; инвалидам I и II группы; отражаем соответствующее инвалидам любой группы, которым продолжительность ежедневного труда устанавливается медицинским заключением по состоянию здоровья.

По аналогичным причинам ненормированный рабочий день редко устанавливается и другим льготным категориям работников, которым работодатель обязан по первой письменной просьбе, независимо от степени напряженности производственной ситуации, устанавливать неполную неделю или неполный день:

- беременным женщинам;

- лицам, осуществляющим уход за больным членом семьи;

- одному из родителей, опекуну или попечителю ребенка в возрасте до 14 лет (или ребенка-инвалида в возрасте до 18 лет).

Дополнительный отпуск за труд сверх нормы

Работающие по выходящему за рамки нормы графику сотрудники обладают теми же правами, что и остальной коллектив: отдыхают в выходные и праздничные дни, соблюдают принятый на предприятии распорядок и т. д. Сотрудники не вправе самостоятельно определять время начала и окончания рабочего дня, поэтому ни приходить позже установленного работодателем времени, ни уходить раньше положенного срока они не вправе (см. постановление Пятнадцатого арбитражного апелляционного суда №15АП11384/2011 от 27.12.2011г.).

Но в то же время за труд в особом режиме им полагается дополнительная гарантия — оплачиваемый отпуск продолжительностью не менее трех календарных дней (ст.119 ТК РФ), предоставляемый ежегодно наряду с основным отпуском. При этом максимальная продолжительность такого отпуска законом не установлена, так что работодатели, желающие поощрить сотрудников за добросовестный труд и периодические переработки, вправе закрепить коллективным договором или иным локальным актом право на более продолжительный отдых.

Если работник просит заменить дополнительный отпуск денежной компенсацией, пойти ему навстречу можно только при условии, что общая продолжительность оплачиваемого отпуска (вместе с ежегодным) превышает 28 календарных дней. Чтобы оформить такую замену по всем правилам, понадобится письменное заявление работника, причем работодатель вправе ему отказать, если на то есть причины — он не обязан безоговорочно удовлетворять просьбу о выплате денежной компенсации вместо отпуска.

Заявление о замене дополнительного отпуска денежной компенсацией

Компенсация рассчитывается с учетом среднего заработка, но необходимо помнить о законодательном ограничении, запрещающем заменять дополнительный отпуск денежными выплатами беременным женщинам и работникам, занятым на должностях с вредными или опасными условиями труда. В остальном все как обычно: дополнительный отпуск можно присоединить к основному, перенести (по заявлению сотрудника), суммировать неиспользованные дни с отпуском следующего года.

Порядок расчета и предоставления дополнительного отпуска в коммерческих организациях определяется работодателем, в бюджетных — законодательными актами и постановлениями правительства. В частности, не так давно были приняты поправки в федеральный закон «О государственной гражданской службе Российской Федерации» №79-ФЗ от 27.07.2004г.: теперь право госслужащих на ежегодный дополнительный отпуск продолжительностью 3 календарных дня за ненормированный служебный день зафиксировано в новой редакции п.6.1 ст.46, а право на получение денежной компенсации вместо части отпуска, превышающей 28 календарных дней — п.9.3 ст.46 Закона.

В некоторых организациях существует практика выплаты надбавок к зарплате специалистам, должность которых предполагает эпизодические задержки на работе. Закон не обязывает и не запрещает назначать такие доплаты, как и любые другие привилегии и льготы, но в любом случае их необходимо правильно оформить, закрепив соответствующее условие локальным документом.

Соблюдаем право работников на отдых

Если работодатель соблюдает требования закона, переработки при ненормированном режиме носят редкий, эпизодический характер (частоту привлечения персонала к труду за пределами нормальной продолжительности времени работы можно отследить по соответствующим приказам, если руководство предприятия не пренебрегает их оформлением). Но если переработка становится регулярным явлением (сотрудники постоянно или систематически задерживаются на работе, чтобы справиться с порученными начальством задачами, либо по его требованию приходят на работу пораньше), можно говорить о явном правонарушении, ведь такой труда даже не оплачивается, как сверхурочный, хотя требует не меньших затрат времени и сил.

Пострадавшая сторона может обратиться в суд или инспекцию по труду: если факт нарушения прав работника подтвердится результатами проверки, виновнику придется понести материальную и административную ответственность. Как правило, такая ситуация рассматривается инспекторами ГИТ и судом как сверхурочный труд, за который полагается соответствующая денежная компенсация, следовательно, придется оплатить время переработки.

Распространенное нарушение — отказ от предоставления дополнительного оплачиваемого отпуска сотруднику, который занимает «ненормированную» должность, но в течение года не отработал ни одного часа сверх положенной нормы. Логика работодателя в этом случае проста («если переработки не было, то и отпуск не положен — ведь компенсировать нечего»), но в корне неверна. Согласно ст.119 ТК РФ и письму Роструда №ПГ/3841-6-1 от 24.05.2012г., о пропорциональной компенсации речь здесь не идет: дополнительный отпуск должен предоставляться независимо от количества дней, в которые сотрудник привлекался к работе по завершении полного дня работы в нормальном режиме. Следовательно, безосновательный отказ в гарантированном законом отдыхе однозначно будет расцениваться как серьезное правонарушение и вряд ли останется без последствий.

Как доказать правоту работодателя в споре, связанном с режимом ненормированного рабочего дня?

Не только работодатели склонны злоупотреблять правами и возможностями, которыми их наделил закон: извлечь выгоду из неоднозначной ситуации, сложившейся на производстве, пытаются и работники. Довольно часто суду приходится иметь дело с претензиями работников, считающих, что предприятие обязано предоставлять более солидные компенсации за переработку или наделять персонал дополнительными льготами в связи с особым режимом труда.

И если в исках с требованиями разрешить сотруднику самостоятельно определять время начала и окончания работы или получать доплату за каждый час переработки (наряду с предоставлением дополнительного отпуска) суд сразу же отказывает по причине их необоснованности, то дела о недобросовестном поведении работодателя, якобы отказавшего в отпуске или ежедневно заставляющего персонал перерабатывать по несколько часов, приходится разбираться досконально. В этом случае избежать голословных обвинений поможет доказательная база в виде документов, подтверждающих законность внедрения и применения особого режима работы.

Чтобы доказать, что конкретному специалисту абсолютно правомерно был установлен ненормированный рабочий день, нужно предъявить коллективный договор или правила внутреннего трудового распорядка с перечнем таких должностей, а также трудовой договор или соглашение с подписью работника, подтверждающей его согласие на работу в особом режиме. Если на предприятии есть профсоюз, необходимо доказать, что перечень был утвержден только после согласования с его представителями. Хорошо, если в распоряжении ответчика имеются приказы и распоряжения о привлечении сотрудника к работе сверх установленной нормы, и табель учета фактически отработанного времени за спорный период с отметками, подтверждающими эпизодический характер переработок.

Опровергнуть обвинение в непредоставлении дополнительного оплачиваемого отпуска поможет личная карточка сотрудника с отметками об отпусках; приказ о предоставлении отпуска, полагающегося за ненормированный рабочий день, с указанием конкретных дат его начала и окончания; расчетный листок или платежная ведомость, подтверждающая выплату отпускных. А если работник предпочел материальную компенсацию, необходимо предоставить суду написанное им заявление с просьбой о замене дней отдыха денежной выплатой и ведомость, подтверждающую факт выдачи денег.

1. Кто не входит в льготную категорию работников, которым по письменному заявлению устанавливается неполное рабочее время или неполный рабочий день:

- a. беременные женщины;

- b. лица, осуществляющие уход за больным членом семьи;

- c. работающие пенсионеры.

2. Должен ли перечень должностей, для которых установлен ненормированный рабочий день, быть согласован с профсоюзом (если он создан в организации):

- a. да, это обязательное требование;

- b. да, но только если перечень оформлен как приложение к коллективному договору;

- c. нет.

3. Можно ли сотрудника, работающего в условиях ненормированного рабочего дня, вызывать на работу в выходной без оформления дополнительных документов:

- a. да, можно;

- b. да, если эта возможность предусмотрена локальными актами компании;

- c. нет, никогда.

4. Можно ли установить режим ненормированного рабочего дня для всех сотрудников:

- a. да, если существует производственная необходимость;

- b. да, если это указано в коллективном договоре;

- c. нет, нельзя.

5. Необходимо ли отмечать часы переработки в табеле учета рабочего времени при установлении ненормированного рабочего дня сотруднику:

- a. да, всегда;

- b. да, но только если время переработки составляет более 3 часов в день;

- c. можно поступать по своему усмотрению – отмечать или не отмечать часы переработок.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-33 доб. 738 . Это быстро и бесплатно!

Отпуску за ненормированный рабочий день в ТК РФ отведено всего несколько абзацев, этого явно недостаточно для описания всех возможных ситуаций, связанных с вопросом отдыха при особом трудовом режиме. Трудовым кодексом предусмотрены различные случаи увеличения длительности отдыха для отдельных категорий персонала.

В частности, примером выступает дополнительный отпуск за ненормированный рабочий день. Но он может оформляться только при наличии некоторой важной информации в документах организации.

Что говорит Трудовой кодекс о ненормируемом рабочем времени?

Определение такого особого режима трудового распорядка можно прочитать в ст. 101 ТК РФ. Это тот график труда, когда по требованию руководителя сотрудника можно обязать выполнять свои функции во внеурочное время.

Определение такого особого режима трудового распорядка можно прочитать в ст. 101 ТК РФ. Это тот график труда, когда по требованию руководителя сотрудника можно обязать выполнять свои функции во внеурочное время.

Многие люди полагают, что если они задерживаются в офисе по вечерам, то режим их работы считается ненормируемым. Это не совсем так. Трудовой кодекс однозначно дает понять, кому предоставляется дополнительное время отдыха. Положения трудового законодательства требуют, чтобы возможность работы за пределами трудового дня была зафиксирована в пунктах внутренних нормативных актов предприятия или в коллективном договоре. Именно этот факт позволит людям, трудоустроенным в фирме, претендовать на дополнительный оплачиваемый отпуск за ненормированный рабочий день.

В локальных документах фирмы может быть определен особый режим трудового распорядка как для отдельных вакансий, так и для всего предприятия в целом. При этом действует правило, что если в трудовом контракте нет отметки о ненормируемом рабочем дне, то работник вправе отказаться от выполнения своих обязанностей во внеурочное время, даже если его должность отражена в перечне персонала, на который распространяется ненормируемый график. При этом лишний период отдыха ему все равно предоставить обязаны.

Отменить условие об особом графике работы можно путем внесения изменений в трудовой контракт по договоренности сторон. Если такие изменения вносятся работодателем в одностороннем порядке, то необходимо известить сотрудника об этом хотя бы за пару месяцев до фактической даты начала действия изменений. Это предписано ст. 74 ТК РФ.

Отменить условие об особом графике работы можно путем внесения изменений в трудовой контракт по договоренности сторон. Если такие изменения вносятся работодателем в одностороннем порядке, то необходимо известить сотрудника об этом хотя бы за пару месяцев до фактической даты начала действия изменений. Это предписано ст. 74 ТК РФ.

Особо выделена категория работников, которые по условиям трудового контракта работают неполное трудовое время. Им ненормируемый график может быть предложен только в ситуации, если они работают несколько полных дней в неделю (т. е. предусмотрен не неполный трудовой день, а отличная от других длительность трудовой недели). Это положение касается и совместителей. Нормировать их рабочее время придется строго по установленным кодексом правилам.

Фирма не вправе привлекать к выполнению обязанностей за пределами обычной длительности трудового времени беременных сотрудниц. При этом необходимости вносить изменения в трудовой контракт нет. После выхода такой сотрудницы из декрета, ее распорядок дня вернется к ранее утвержденному формату.

Фирма не вправе привлекать к выполнению обязанностей за пределами обычной длительности трудового времени беременных сотрудниц. При этом необходимости вносить изменения в трудовой контракт нет. После выхода такой сотрудницы из декрета, ее распорядок дня вернется к ранее утвержденному формату.

Длительность отпуска при ненормированном рабочем дне также должна быть зафиксирована в локальных нормативных документах или коллективном договоре.

На каком основании оформляется дополнительное время отдыха персоналу с нестандартным рабочим графиком?

Требуется рассмотреть, когда оформляется отпуск работникам с ненормированным рабочим днем. Данные о плановом времени перерывов в работе содержатся в графике отпусков. Этот документ обязательно составляется на предприятии в каждом декабре. В график включаются и дополнительные дни, которые предусмотрены за ненормируемый формат работы. Приказ об утверждении графика отдыха подписывается руководителем предприятия.

Требуется рассмотреть, когда оформляется отпуск работникам с ненормированным рабочим днем. Данные о плановом времени перерывов в работе содержатся в графике отпусков. Этот документ обязательно составляется на предприятии в каждом декабре. В график включаются и дополнительные дни, которые предусмотрены за ненормируемый формат работы. Приказ об утверждении графика отдыха подписывается руководителем предприятия.

Интересно, что работникам с ненормированным рабочим днем предоставляется лишний перерыв для отдыха с сохранением средней зарплаты даже в случаях, когда работодатель ни разу не воспользовался своим правом привлечь человека к выполнению трудовых обязанностей во внеурочное время.

Если сотрудник идет отдыхать по согласованному ранее плану, то никаких дополнительных документов не требуется. А вот если физическое лицо решило пойти отдохнуть в другое время, то ему потребуется оформить заявление об изменении периода отдыха на иной срок. Получив такое письменное волеизъявление человека, директор издает приказ об изменении периода отдыха отдельно взятого сотрудника. Следует иметь в виду, что начальник может и отказать в переносе сроков, если это помешает производственному процессу.

Если сотрудник идет отдыхать по согласованному ранее плану, то никаких дополнительных документов не требуется. А вот если физическое лицо решило пойти отдохнуть в другое время, то ему потребуется оформить заявление об изменении периода отдыха на иной срок. Получив такое письменное волеизъявление человека, директор издает приказ об изменении периода отдыха отдельно взятого сотрудника. Следует иметь в виду, что начальник может и отказать в переносе сроков, если это помешает производственному процессу.

Если вопреки установленным правилам график отдыха на предприятии не утвержден, то для оформления отдыха человеку необходимо письменно обратиться к руководителю. При этом он указывает полную продолжительность своего отдыха, а ответственный сотрудник организации самостоятельно определяет, какие дни из этого периода будут считаться основными, а какие — дополнительными.

Приказ, подтверждающий распоряжение директора отпустить сотрудника на отдых, будет содержать такую формулировку.

Приказ, подтверждающий распоряжение директора отпустить сотрудника на отдых, будет содержать такую формулировку.

Предоставить Шляпочникову И.К. отпуск с оплатой за период работы в АО «Информатика» с 01.10.2016 по 30.09.2017:

- основной на 28 дней с 01.08.2017 по 28.08.2017;

- дополнительный на 3 календарных дня с 29.08.2017 по 31.08.2017.

Длительность дополнительного отдыха при иных условиях трудового графика

Продолжительность дополнительного отпуска за ненормированный рабочий день зависит от политики, установленной в фирме, а также от действующего законодательства. По данным ст. 119 ТК РФ ежегодный дополнительный отпуск за ненормированный рабочий день с сохранением заработка недопустимо делать короче 3 дней. Наибольшая длительность не установлена кодексом, но в локальных нормативных документах или коллективном соглашении должно быть прописано, сколько дней фактически положено отдыхать сотрудникам, работающим по особому режиму.

Продолжительность дополнительного отпуска за ненормированный рабочий день зависит от политики, установленной в фирме, а также от действующего законодательства. По данным ст. 119 ТК РФ ежегодный дополнительный отпуск за ненормированный рабочий день с сохранением заработка недопустимо делать короче 3 дней. Наибольшая длительность не установлена кодексом, но в локальных нормативных документах или коллективном соглашении должно быть прописано, сколько дней фактически положено отдыхать сотрудникам, работающим по особому режиму.

Предоставление дополнительного отпуска за ненормированный рабочий день может быть приурочено к основному отдыху. Это не является обязательным условием. Лишние дни отпуска могут предоставляться и отдельно. Кроме того, их необязательно брать все вместе, а допустимо разделять.

Предоставление дополнительного отпуска за ненормированный рабочий день может быть приурочено к основному отдыху. Это не является обязательным условием. Лишние дни отпуска могут предоставляться и отдельно. Кроме того, их необязательно брать все вместе, а допустимо разделять.

Правила подсчета причитающихся в календарном году дней основного отпуска можно применить и к дням дополнительного перерыва в работе. Они рассчитываются пропорционально времени работы человека на предприятии, в которое входят все оплачиваемые отпуска, а вот неоплачиваемые — только в пределах 14 дней.

Кроме оплачиваемого, сотрудник вправе попросить и о днях неоплачиваемого дополнительного отдыха.

Допустима ли выплата компенсации взамен лишних дней отдыха?

Трудовое законодательство запрещает замену времени отдыха денежной компенсацией. Но это касается только того оплачиваемого перерыва в работе, который не превышает 28 дней, т. е. основного. Об этом говорится в ст. 126 ТК РФ.

Трудовое законодательство запрещает замену времени отдыха денежной компенсацией. Но это касается только того оплачиваемого перерыва в работе, который не превышает 28 дней, т. е. основного. Об этом говорится в ст. 126 ТК РФ.

Кроме того, невозможно заменить финансовой компенсацией любой отпуск беременной женщины и несовершеннолетнего работника.

В остальных случаях неотгулянные дни лишнего отпуска оплачиваются сотруднику по его заявлению. Это касается и компенсации отпуска за ненормированный рабочий день. Порядок расчета для оплаты компенсации такой же, как и для оплаты обычных отпускных. Сперва рассчитывается средний размер оплаты труда сотрудника за последний год. При определении среднего заработка к расчету принимаются все выплаты в адрес сотрудника, за исключением оплаты больничных, отпускных и иных социальных гарантий, напрямую не связанных с выполнением трудовых обязанностей.

Если год был отработан полностью, то полученная сумма делится на 365 или 366 дней. Но если сотрудник болел или по иным причинам не находился на работе, то количество дней в знаменателе уменьшается на периоды такого отсутствия.

Пример:

Петренко Д.А. 18.07.2017 предоставил руководителю заявление с просьбой выплатить ему компенсацию за неиспользованные 3 дня лишнего отпуска. Для определения среднего показателя оплаты его труда берутся доходы за период с июля 2016 года по июнь 2017 года. Его оклад за весь период не менялся и оставался на уровне 18 000 руб., никаких дополнительных начислений за прошедший год не было. Расчет компенсационной выплаты отпускных выглядит так: (18 000 * 12) / 365 * 3 = 591,78 руб.

Приказ о выплате компенсации оформляется на основании письменного волеизъявления работника. Содержание заявления будет следующим:

Прошу выдать компенсацию за неиспользованные дни ежегодного дополнительного оплачиваемого отдыха, предоставляемого в связи с ненормируемым режимом работы.

Следует иметь в виду, что о выплате компенсации может попросить только сам сотрудник. Навязать такой порядок сама организация не вправе, т. к. это будет противоречить нормам ТК РФ, а работодателя могут оштрафовать за ущемление прав сотрудника. По этой же причине не стоит прописывать замену дополнительного оплачиваемого перерыва в работе компенсацией и в трудовом договоре или внутренних нормативных актах.

Резюмируя вышесказанное, следует еще раз отметить, что дополнительные дни отдыха предоставляются сотруднику независимо от того, привлекался он к труду за пределами обычного рабочего графика или нет. Планируемые даты отдыха должны включаться в график отпусков, но если это правило нарушается, то на каждый отпуск (основной и дополнительный) оформляется приказ руководителя.

Сен 3, 2017zakonadmnin Вконтакте Facebook Twitter Google+ Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

- +7 (499) 703-35-33 доб. 738 (Москва)

- +7 (812) 309-06-71 доб. 391 (Санкт-Петербург)

Это быстро и бесплатно! Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

- +7 (499) 703-35-33 доб. 738 (Москва)

- +7 (812) 309-06-71 доб. 391 (Санкт-Петербург)

Это быстро и бесплатно!

Добавить комментарий