Отпуск в 6 НДФЛ

Содержание

- Особенности заполнения декларации 6-НДФЛ

- Пример заполнения отчёта 6-НДФЛ в общем случае

- Пример заполнения отчёта 6-НДФЛ, если отпускные были выплачены работнику в декабре

- Пример заполнения отчёта 6-НДФЛ, если отпускные были начислены одновременно с зарплатой

- Подводим итоги

- Заполнение 6-НДФЛ в части сумм отпускных

- Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

- Единовременная выплата к отпуску в 6-НДФЛ

- Как в 6-НДФЛ отразить отпускные

- Основные отличия различных видов дохода в части начисления, налогообложения и отражения в 6-НДФЛ

- Особенности отражения в 6-НДФЛ отпускных совместно с заработной платой и отдельно

- Особенности отражения переходящих отпускных и их пересчета

- Нюансы отражения в 6-НДФЛ компенсации за неизрасходованный отпуск

- Пример отражения отпускных в 6-НДФЛ

В соответствии со статьями 37 (пункт 5) Конституции Российской Федерации и 122 Трудового кодекса каждый трудящийся имеет право на ежегодный оплачиваемый отпуск. И если с юридической точки зрения принципиальных сложностей с оформлением запланированного отдыха не возникает (составляется и утверждается график, после чего работодатель оформляет приказ о предоставлении отпуска работнику, а последний подтверждает ознакомление с ним), то для бухгалтера отражение периода «простоя» в универсальной форме 6-НДФЛ — настоящая проблема.

Причин тому несколько: это и громоздкость заполняемой таблицы, и особенности переноса даты перечисления налога, и, разумеется, большой штат сотрудников, данные о которых следует не пропустить. Ниже будет приведено несколько примеров заполнения декларации 6-НДФЛ. Их достаточно, чтобы отразить отпускные в самых распространённых случаях; могут они быть использованы и для решения более сложных вопросов — с непременной корректировкой под текущие условия.

Особенности заполнения декларации 6-НДФЛ

Декларация, или отчёт по форме 6-НДФЛ, — это сводная таблица, в которой приводятся данные о доходах работников предприятия, включая отпускные и выплаты по больничным, в обособленном (для каждого работника в отдельности) или общем (суммарном) виде. Бланк 6-НДФЛ унифицирован, не подлежит изменениям и в настоящее время, согласно общей практике, заполняется в электронном виде.

Важно: хотя на законодательном уровне не существует запрета на оформление отчёта от руки (налоговая инспекция должна принять и обработать его), целесообразнее, чтобы привести отпускные или отразить больничный в 6-НДФЛ, вносить данные в бланк на компьютере. Это ускорит обработку и позволит бухгалтеру исправлять неверно внесённые данные «на лету», не перепечатывая форму каждый раз.

Декларация по форме 6-НДФЛ направляется в Федеральную налоговую службу четыре раза в год в последний день каждого квартала:

- первого — 31 марта;

- второго — 30 июня;

- третьего — 30 сентября;

- четвёртого — 31 декабря.

Важно: если указанные даты выпадают на выходные или праздничные дни (а с 31 декабря так бывает всегда), крайней датой подачи отчёта 6-НДФЛ становится первый рабочий день после окончания квартала. К примеру, если дата 30 июня пришлась на субботу, направить декларацию в ФНС следует не позднее 2 июля, то есть следующего понедельника. Для четвёртого квартала крайний срок подачи 6-НДФЛ — первый день после окончания новогодних каникул.

Декларация 6-НДФЛ состоит из двух страниц и трёх основных разделов:

- На первой странице приводятся данные организации: полное наименование, идентификационный номер налогоплательщика и КПП, код по ОКТМО, номер телефона, информация о налоговом агенте и его представителе. На той же странице налоговый инспектор подтверждает ознакомление с документом и правильность его оформления.

- На второй странице (в первом разделе) в пронумерованных строках указываются обобщённые показатели: ставка налога на доходы физических лиц, суммарный доход работников за отчётный квартал, начисленный и удержанный НДФЛ и число сотрудников, в отношении которых заполняется отчёт. Во втором разделе (в дублированных строках 100, 110, 120, 130 и 140) бухгалтер должен отразить:

- в позиции под номером 100 — календарную дату (в принятом формате) получения работником дохода (отпускных, выплат по больничному и так далее);

- в позиции под номером 110 — календарную дату (в принятом формате) удержания налога на доходы физических лиц с каждой конкретной суммы;

- в позиции под номером 120 — календарную дату (в принятом формате) перечисления удержанного налога в адрес Федеральной налоговой службы;

- в позиции под номером 130 — размер каждого фигурирующего во втором разделе дохода;

- в позиции под номером 140 — размер удержанного налога в отношении указанного выше дохода.

В конце формы 6-НДФЛ приводятся подпись составителя с расшифровкой и дата оформления документа. Поскольку декларация заполняется и направляется в налоговую инспекцию в электронном виде, оттиска печати или штампа организации на ней проставлять не требуется. Не нужна и квалифицированная цифровая подпись: в данном случае для ФНС достаточно подписи бухгалтера и контактных данных предприятия.

Как и формула для расчёта отпускных, порядок и сроки их отражения в декларации 6-НДФЛ определены однозначно и не могут быть изменены по желанию работодателя или специалистов бухгалтерского отдела.

В соответствии с пунктом 1 (подпункт 1) статьи 223, пунктами 4 и 6 статьи 226 Налогового кодекса Российской Федерации и положениями других документов, в отношении сроков получения отпускных и удержания налога на доходы физических лиц действуют следующие правила:

- датой получения дохода принимается день перечисления сотруднику выплаты, вне зависимости от используемого способа (на пластиковую карту, расчётный счёт, в кассе);

- дата удержания НДФЛ совпадает с датой получения работником дохода (в настоящее время налог вычитается из суммы автоматически, без участия сотрудника);

- дата, до наступления которой должен быть перечислен налог на доходы физических лиц, — последнее число месяца выплаты, хотя ничто не мешает работодателю перевести деньги в адрес ФНС непосредственно в день удержания.

Важно: как и в предыдущем примере, если последний день календарного месяца, в котором была произведена выплата, — выходной или праздничный, срок сдачи переносится на ближайший рабочий день. Например, если работник получил отпускные 15 апреля, 30 апреля — воскресенье, а 1 и 2 мая — выходные дни, подать декларацию по форме 6-НДФЛ следует до 3 мая. В отдельных случаях, если штат невелик, имеет смысл перевести средства в адрес налоговой инспекции раньше, например 16 или 17 числа.

Пример заполнения отчёта 6-НДФЛ в общем случае

Чтобы понять, какие именно сведения и в каком порядке вносятся в декларацию, следует рассмотреть несколько базовых примеров. Конечно, в реальной практике встречаются значительно более сложные случаи, но и с ними можно справиться, взяв в качестве образцов приведённые ситуации.

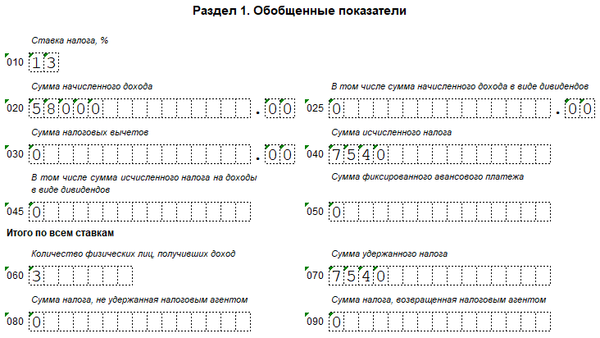

Первый №1 — самый простой. Пусть в организации «Розочка» в первом квартале в отпуск уходят три работника, обозначенных для простоты буквами русского алфавита:

- сотрудник А — 26 января (выплата отпускных — 20 января, сумма — 15000 рублей);

- сотрудник Б — 13 марта (выплата отпускных — 10 марта, сумма — 17000 рублей);

- сотрудник В — 25 марта (выплата отпускных — 21 марта, сумма — 26000 рублей).

Кроме того, пусть 31 января — рабочий день, а 31 марта — воскресенье. Тогда для сотрудника А сведения о выплате отпускных и удержании налога могут быть отражены в декларации с 26 по 31 января, для сотрудника Б — с 10 марта по 1 апреля (ближайший рабочий день после выходного), а для сотрудника В — с 25 марта по 1 апреля (в связи с теми же обстоятельствами).

В таком случае в Разделе 1 декларации 6-НДФЛ нужно привести следующие данные (для упрощения доходы других работников организации не рассматриваются):

- В позиции под номером 010 — ставку налога на доходы физических ли. Её значение регулируется законодателем и на текущий момент составляет 13%.

- В позиции под номером 020 — суммарный доход уходящих в отпуск сотрудников: 15000 + 17000 + 26000 рублей, то есть 58000 рублей.

- В позициях под номерами 025, 030 и 045 — нули, поскольку дохода в виде дивидендов сотрудники не получили, налоговых вычетов в данном случае не полагается, а НДФЛ с нулевого дохода по дивидендам равен, как несложно догадаться, нулю.

- В позиции под номером 040 — суммарный размер НДФЛ по ставке 13%, который полагается вычесть из доходов работников: 58000 × 0,13, то есть 7540 рублей. Калькуляцию можно провести и отдельно для каждого значения: (15000 × 0,13 + 17000 × 0,13 + 26000 × 0,13) рублей, то есть (1950 + 2210 + 3380) рублей. Но поскольку в строке следует привести суммарное значение, надобности в таких подробных вычислениях нет.

- В позиции под номером 050 — сумму авансового платежа. Для отпускных выплат в абсолютном большинстве случаев аванс не начисляется, а потому бухгалтер может смело ставить в строке нуль.

- В позиции под номером 060 — число физических лиц, получивших доход. Как было отмечено в начале примера, для простоты декларация 6-НДФЛ составляется только в отношении трёх работников, ушедших в отпуск.

- В позиции под номером 070 дублируется сумма удержанного НДФЛ — 7540 рублей.

- В позициях под номерами 080 и 090 проставляются нули — пусть налоговый агент (организация-работодатель) сумел удержать налог на доходы физических лиц в полном объёме и не имеет оснований возвращать работникам какую-либо часть из суммы НДФЛ.

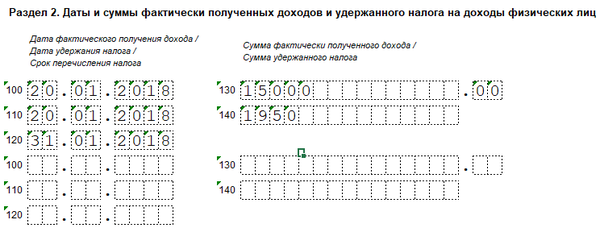

В Раздел 2 отчёта по форме 6-НДФЛ за первый отчётный квартал попадают только данные работника А, поскольку перечисление НДФЛ, удержанного с отпускных сотрудников Б и В, будет произведено (по описанным выше причинам) уже в начале следующего квартала. Таким образом, в форме 6-НДФЛ за первый квартал следует вписать:

- В позиции под номером 100 — календарную дату (в принятом формате) получения работником А дохода (20 января 2018 года).

- В позиции под номером 110 — календарную дату (в принятом формате) удержания налога на доходы физических лиц в отношении того же сотрудника (20 января 2018 года).

- В позиции под номером 120 — календарную дату (в принятом формате) перечисления удержанной суммы в Федеральную налоговую службу (31 января 2018 года).

- В позиции под номером 130 — сумму полученного сотрудником дохода в виде отпускных (15000 рублей).

- В позиции под номером 140 — сумму удержанного НДФЛ (1950 рублей).

В Разделе 2 декларации 6-НДФЛ за второй квартал будет содержаться информация о двух других работниках — Б и В:

- В позиции под номером 100 — соответственно 10 и 21 марта 2018 года.

- В позиции под номером 110 — те же даты.

- В позиции под номером 120 — календарная дата (в принятом формате) перечисления удержанного с каждой из сумм налога на доходы физических лиц в бюджет (1 апреля 2018 года).

- В позиции под номером 130 — соответственно 17000 и 26000 рублей.

- В позиции под номером 140 — соответственно 2210 и 3380 рублей.

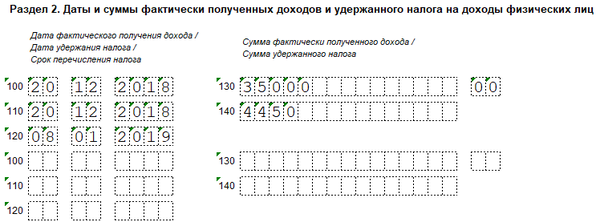

Пример заполнения отчёта 6-НДФЛ, если отпускные были выплачены работнику в декабре

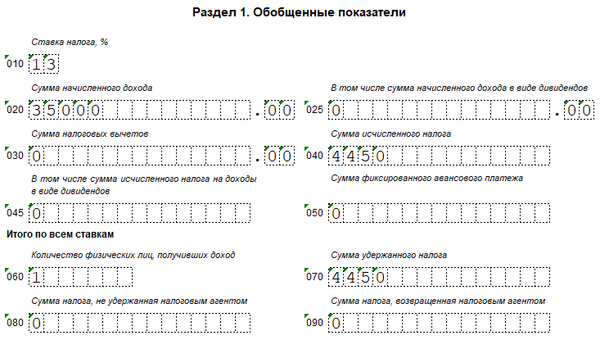

Пусть работник Г, уходящий в отпуск 25 декабря 2018 года, получил причитающуюся ему сумму (35000 рублей) 20 декабря 2018 года. По понятным причинам в конце отчётного квартала (31 декабря) перечислить удержанный налог на доходы физических лиц в бюджет будет некому. Следовательно, если бухгалтер не сделал этого раньше, ему следует перевести деньги в первый рабочий день нового 2019 года — 8 января.

В этом случае заполняются две декларации 6-НДФЛ:

- В первой (за последний квартал 2018 года) в Разделе 1 вносятся данные в той же последовательности, что и в предыдущем примере:

- в позиции под номером 010 — ставка НДФЛ (13%);

- в позиции под номером 020 — сумма дохода сотрудника (35000 рублей);

- в позициях под номерами 025, 030, 045, 050 — нули;

- в позиции под номером 040 — сумма НДФЛ (4550 рублей);

- в позиции под номером 060 — число работников (в данном случае — 1);

- в позиции под номером 070 — итоговая сумма налога на доходы физических лиц (4550 рублей);

- в позициях под номерами 080 и 090 — нули.

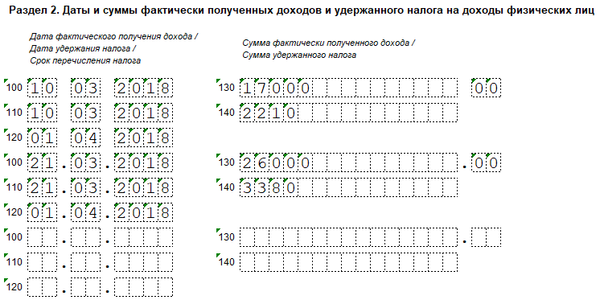

- Во второй (за первый квартал 2019 года) в Разделе 2 необходимо будет указать:

- в позиции под номером 100 — календарную дату (в принятом формате) получения работником Г отпускных (20 декабря 2018 года);

- в позиции под номером 110 — календарную дату (в принятом формате) удержания с указанной выше суммы налога на доходы физических лиц (20 декабря 2018 года);

- в позиции под номером 120 — календарную дату (в принятом формате) перечисления налога в бюджет (8 января 2019 года);

- в позиции под номером 130 — сумму отпускных (35000 рублей);

- в позиции под номером 140 — размер НДФЛ (4450 рублей).

Пример заполнения отчёта 6-НДФЛ, если отпускные были начислены одновременно с зарплатой

В этом случае в Разделе 2 формы 6-НДФЛ следует привести данные раздельно для заработной платы и отпускных. К примеру, если работник Д, увольняясь после отпуска, получает 20 октября 2018 года зарплату в размере 25000 рублей (налог с неё работодатель должен перечислить в бюджет не позднее следующего рабочего дня, то есть 21 октября 2018 года) и в тот же день получает отпускные в размере 13000 рублей (удержанный налог нужно перевести в Федеральную налоговую службу до 31 октября 2018 года), соответствующие данные и должны быть отражены в строках 100–140.

Существуют и более сложные варианты, например выплата компенсации за неиспользованный отпуск при увольнении. Какой бы ни была ситуация, бухгалтеру следует руководствоваться приведёнными выше инструкциями и не забывать о сроках перечисления удержанного налога в бюджет; в противном случае за каждый день просрочки будет взыскиваться пеня, а впоследствии предприятие может быть оштрафовано.

Подводим итоги

Отпускные в декларации 6-НДФЛ отражаются в двух разделах. В первом приводятся общие суммы доходов сотрудников и удержанных с них налогов, включая дивиденды и авансовые платежи. Во втором — выплаты для каждого работника в отдельности.

Если деньги по объективным причинам не были направлены в ФНС до конца отчётного квартала, перечисления следует отразить в Разделе 2 формы 6-НДФЛ за следующий квартал. Отпускные, полученные одновременно с зарплатой, отражаются в том же разделе в разных строках. Если перевод не был осуществлён вовремя, работодателю придётся платить пени за каждый день просрочки, а в дальнейшем, если ситуация не будет исправлена, — немалый штраф.

Свернуть

Фото Евгения Смирнова, ИА «Клерк.Ру»

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

Важно!

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

ПРИМЕР

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом:

- по строке 100 указывают дату 27.06.2016;

- по строке 110 — 27.06.2016;

- по строке 120 — 30.06.2016;

- по строкам 130 и 140 — соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом:

- по строке 100 указывают дату 08.07.2016;

- по строке 110 — 08.07.2016;

- по строке 120 — 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 «Дата удержания налога» — ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 «Срок перечисления налога» — день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Важно!

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Как в 6-НДФЛ отразить отпускные

Налоговое законодательство РФ обязует нанимателей регулярно подавать различные отчеты в соответствующие органы. Так, форма 6-НДФЛ является необходимой для ряда отечественных компаний. В ней отражаются не только удержания с заработных плат работников, но также удержания с иных выплат, которые включаются в общий доход субъектов. Так, распространенным является вопрос о том, как в 6-НДФЛ отразить отпускные суммы и компенсацию за неизрасходованный отпуск, а также удержания с указанных сумм.

Налоговое законодательство РФ обязует нанимателей регулярно подавать различные отчеты в соответствующие органы. Так, форма 6-НДФЛ является необходимой для ряда отечественных компаний. В ней отражаются не только удержания с заработных плат работников, но также удержания с иных выплат, которые включаются в общий доход субъектов. Так, распространенным является вопрос о том, как в 6-НДФЛ отразить отпускные суммы и компенсацию за неизрасходованный отпуск, а также удержания с указанных сумм.

Основные отличия различных видов дохода в части начисления, налогообложения и отражения в 6-НДФЛ

Помимо стандартных выплат, которые подвергаются обложению подоходным налогом, в форму 6-НДФЛ включаются также отпускные и выплаты по больничным листам, выдаваемые трудоустроенным субъектам. Однако, в отличие от зарплаты, которая, на основании ст. 136 ТК РФ, должна выплачиваться дважды в месяц, рассматриваемые виды доходов начисляются таким образом:

- отпускные суммы должны быть начислены и выплачены сотруднику не позднее трех календарных дней до момента наступления первого дня отпуска. В случае, если указанный срок будет нарушен, нанимателю придется выплачивать неустойку подчиненному за каждый день просрочки выдачи финансов;

- больничное пособие должно начисляться в ближайшие 10 календарных дней с момента предоставления работником листка временной нетрудоспособности в бухгалтерию компании. Фактическая выдача денежных средств будет осуществлена в ближайший день обеспечения зарплаты.

Также необходимо отметить, что, несмотря на отличия в периодичности начисления двух рассматриваемых категорий, существуют такие общие правила признания выплат подлежащими налогообложению:

- на основании ст. 223 НК РФ, дата признания дохода с целью обложения НДФЛ должна соответствовать дате предоставления этого дохода субъекту;

- исходя из ст. 226 НК РФ, периодом уплаты суммы НДФЛ в контролирующие органы является последний день того месяца, в котором были осуществлены соответствующие облагаемые выплаты сотрудникам.

Также, в соответствии со ст. 226 НК РФ, крайним сроком уплаты подоходного налога является первый рабочий день с даты, которая следует за днем предоставления средств. Это обуславливает отражение больничных и отпускных сумм в форме 6-НДФЛ в обособленном виде.

Особенности отражения в 6-НДФЛ отпускных совместно с заработной платой и отдельно

Порядок отражения отпускных средств в рассматриваемой форме сводится к двум основным способам:

-

отпускные средства предоставляются сотруднику отдельно от основной заработной платы по ходу ее начисления. В этом случае отпускные отражаются в специальных графах формы. Это происходит ввиду того, что выплата дохода имеет особый установленный срок, и удержание налога с него также должно осуществляться в конкретный период, которые не всегда совпадают друг с другом;

отпускные средства предоставляются сотруднику отдельно от основной заработной платы по ходу ее начисления. В этом случае отпускные отражаются в специальных графах формы. Это происходит ввиду того, что выплата дохода имеет особый установленный срок, и удержание налога с него также должно осуществляться в конкретный период, которые не всегда совпадают друг с другом; - отпускные средства предоставляются сотрудникам одновременно с заработной платой (зачастую, подобное характерно для отпуска с последующим увольнением). В этом случае отпускные также отражаются в специальных графах во втором разделе формы, поскольку периоды уплаты НДФЛ при одинаковой дате выдачи зарплаты и отпускных разнятся.

Так, во втором разделе 6-НДФЛ отпускные средства зачастую отражаются обособленно от иных выплат ввиду несовпадения периода оплаты налога с указанных сумм с периодами оплаты НДФЛ по другим доходам. Это положение более детально разъясняется в Письме ФНС РФ № БС/4/11/8312 от 11.05.2016г.

Рассматриваемые же в первом разделе документа отчисления по НДФЛ войдут в состав общих удержаний с итогового дохода субъекта (строка 040), а также в состав фактически удержанного налога (строка 070).

Исходя их положений ст. 6.1 НК РФ, если процедура уплаты НДФЛ выпадает на нерабочие дни, то она может быть перенесена на следующий за отчетным периодом квартал. Однако, в подобных обстоятельствах графы 020, 040 и 070 должны быть заполнены в период выдачи зарплаты, а во второй раздел суммы заносятся только в следующем отчетном периоде.

Особенности отражения переходящих отпускных и их пересчета

Практика демонстрирует, что нередко сотрудник уходит в отпуск в конце одного месяца, а возвращается к исполнению своих должностных обязанностей в другом. Подобная ситуация имеет свои особенности отражения в бухгалтерском учете и удержания налога.

В частности, переходящий отпуск должен отражаться в соответствии с такими правилами:

- обеспечение сотруднику дохода в качестве отпускных выплат, подлежащих налогообложению, должно происходить независимо от того, к какому отчетному периоду относится событие. Это должно осуществляться, исходя из фактического момента их предоставления, а также в соответствии с установленными сроками указанных платежей. Указанная информация будет занесена в первый раздел формы;

- выдача отпускных средств будет отражена во втором разделе 6-НДФЛ, где будет выделена дата фактической выплаты финансов и период уплаты налога.

Подразумевается, что потребность отражения в 6-НДФЛ отпускных сумм, которые относятся к различным отчетным периодам, зависит от фактической выдачи средств, а не от месяца, с которым связано само событие ухода в отпуск. Это положение детально отражено в Письме ФНС РФ № БС/4/11/9248 от 24.05.2016г.

Практические примеры заполнения отпускных в 6-НДФЛ бизнесменами показывают, что необходимость перерасчета может возникать в следующих обстоятельствах:

- В ходе исчислений отпускных сумм была допущена неточность, требующая корректировки, и, как следствие, в отчетную документацию попали ошибочные сведения. В подобных обстоятельствах бухгалтер должен направить уточняющий отчет по той же форме 6-НДФЛ с внесенными коррективами.

- Основания процедуры пересчета обусловлены законодательно, ввиду чего она может правомерно осуществляться позже изначального исчисления отпускных сумм. Подобное актуально в ситуациях, когда сотрудник отзывается из отпуска, его снимаются с должности, либо регулярный отдых переносится ввиду несвоевременного предоставления ему отпускных средств. В указанных условиях сведения об НДФЛ уместно заносить в графы того периода, в котором перерасчет был фактически осуществлен. Указанное положение детально раскрывается в Письме ФНС РФ № БС/4/11/9248 от 24.05.2016г.

Нюансы отражения в 6-НДФЛ компенсации за неизрасходованный отпуск

Исходя из ст. 127 ТК РФ, если сотрудник увольняется, ему необходимо обеспечить компенсационные суммы за все неизрасходованные на момент снятия с должности дни отпуска. Данное возмещение не признается доходом наравне с заработной платой субъекта, но и не может быть отнесено к типичным отпускным выплатам. Ввиду этого, датой получения рассматриваемых компенсационных сумм является день фактического обеспечения финансов сотруднику (исходя из ст. 223 НК РФ).

В отличие от иных сумм возмещения, положенных работнику при увольнении, объем отпускной компенсации подлежит обложению НДФЛ.

В соответствии со ст. 140 ТК РФ, в последний рабочий день сотрудника ему положена выдача всех доходов и компенсаций. НДФЛ же необходимо направить в бюджет в день, следующий за датой фактического предоставления выплат.

В 6-НДФЛ отпускная компенсация отражается сразу по двум разделам:

- в первом разделе объем возмещения прибавляется к доходу по графе 020, а объем удержания указывается в строках 040 и 070;

- во втором разделе объем компенсации прибавляется к зарплате сотрудника, которая выплачивается в тот же день. Предполагается, что, в отличие от отпускных сумм, для отражения компенсационных выплат дополнительные графы (100-140) не требуются. То есть, все выплаты можно отразить по одной строке с заработной платой, предоставленной сотруднику.

Пример отражения отпускных в 6-НДФЛ

Периодичность и правильность отражения в рассматриваемой форме отпускных выплат и удержаний с них обусловлены тремя датами:

-

дата начисления положенных работнику средств, а также объема налога. В рассматриваемом контексте отпускные средства идентичны прочим доходам лица, которые попадают на общих основаниях в первый раздел формы. Подразумевается, что доход попадает под цели налогообложения;

дата начисления положенных работнику средств, а также объема налога. В рассматриваемом контексте отпускные средства идентичны прочим доходам лица, которые попадают на общих основаниях в первый раздел формы. Подразумевается, что доход попадает под цели налогообложения; - дата фактической выдачи отпускных средств. Ее отражают во втором разделе 6-НДФЛ, процедура идентична процедуре предоставления иных доходов лица. Моментом признания рассматриваемого дохода является дата фактической выдачи;

- период предоставления налога в контролирующие инстанции. Именно в нем заключается основное различие заполнения формы 6-НДФЛ в части отпускных по сравнению с иными выплатами.

Пример. В ООО «Станок» отпускные были предоставлены 2 служащим: первому –15.08.2018г. в объеме 17 тыс. руб. (налог составил 2.210 руб.), второму – 22.08.2018г. в размере 23 тыс. руб. (налог – 2.990 руб.). Также важной является следующая информация:

- за предшествующие отчетному девять месяцев было начислено 2 млн. руб. зарплаты работников;

- 50 тыс. руб. − вычетов;

- 253,5 тыс. руб. − подоходного налога;

- 230,5 тыс. руб. – удержано налога.

Так, в первый раздел рассматриваемой формы отпускные средства будут занесены в графу 020, как и остальная зарплата. Начисленный налог, в свою очередь, будет отражен в графе 040, а удержанный – по строке 070.

Во втором разделе, помимо граф, фиксирующих сведения о выданной заработной плате, необходимо отвести несколько обособленных строк для отпускных сумм, так как они выдавались в различные даты августа:

- графы 100 и 130 предназначены для отпускных, выданных 15 августа;

- по строкам 110 и 140 будет отражен соответствующий НДФЛ;

- графа 120 предназначена для отражения крайнего срока выплаты налога в контролирующий орган (то есть, 31 августа).

По той же схеме будет происходить отражение второй выдачи отпускных сумм.

Таким образом, форма 6-НДФЛ в части отражения отпускных сумм имеет некоторые особенности, которые бухгалтерам необходимо знать. Грамотное заполнение отчета позволит избежать претензий со стороны контролирующей инстанции, а также необходимости подавать уточняющие бумаги.

Добавить комментарий