Отчетность по ЕНВД

Содержание

Сдача отчетности для индивидуальных предпринимателей на ЕНВД

Субъекты, используемые в качестве режима уплаты налога ЕНВД, предоставляют отчеты в государственные органы:

- Налоговая служба (обязательная ежеквартальная декларация ЕНВД);

- Пенсионный фонд (форма РСВ-1; при превышении выручки 300 тыс. рублей производится уплата 1% в ПФ);

- Фонд национального страхования (при использовании работников сдается 4-ФСС);

- Росстат (ежегодно подаются сведения о количестве сотрудников).

Важные нюансы в 2019 году

С 2016 года вмененка перестала быть обязательной системой налогообложения для ряда субъектов. Базой для расчета служит предполагаемый доход, а не прибыль за предыдущий период как ранее.

Особенностями системы являются:

- Последние сроки уплаты ЕНВД в 2019 году для ИП – 25 число следующего месяца;

- Декларацию обязан предоставить до 20 числа следующего квартального месяца;

- Подавать отчет надо в ближайший к офису налоговый орган;

- Отчетность ИП на ЕНВД без работников за 2019 год не будет включать уплату подоходного налога за наемных сотрудников. Такой предприниматель теряет статус налогового агента.

Какую отчетность сдает ИП на ЕНВД без работников

ИП может не использовать сторонней рабочей силы. Большинство субъектов коммерческой деятельности самостоятельно контролируют рабочие бизнес-процессы. Закон предусматривает, какие отчеты сдает ИП на ЕНВД в 2019 году без работников.

Субъект до 20 числа следующего за кварталом месяца должен подать декларацию. НК вменит в обязанность подачу в указанные сроки.

Отсутствие трудовых ресурсов значительно упрощает отчетность ИП: она будет состоять только из квартальной декларации. При ее заполнении надо учитывать базовую доходность, дефлятор (1,798) и местный коэффициент (устанавливают власти 0,1…1).

Налоговые обязательства должны быть внимательно рассчитаны.

При занижении налога предпринимателю обязательно выписывают штрафные санкции, а при его завышении вернуть переплату в будущем невозможно.

Какую отчетность сдает ИП на ЕНВД с работниками

Предприниматель, использующий труд дополнительных работников, должен отчитываться в фонды и контролирующие органы за себя и своих сотрудников. Перечислим для ИП на ЕНВД с работниками: что надо платить вести и сдавать в 2019 году.

Предприниматель, использующий труд дополнительных работников, должен отчитываться в фонды и контролирующие органы за себя и своих сотрудников. Перечислим для ИП на ЕНВД с работниками: что надо платить вести и сдавать в 2019 году.

В Налоговую службу предприниматель должен отчитаться по КНД 1110018. Она предназначена для всех коммерческих предприятий на любом режиме налогообложения.

Каждый квартал ИП предоставляет расчет 6-НДФЛ, который сдают до последнего дня следующего месяца:

- За первый квартал.

- За первое полугодие.

- За три квартала.

- За прошедший год.

К годовому отчету прилагают бланки 2-НДФЛ на имеющихся сотрудников. Собранный пакет документов передают в контролирующие органы до 1 апреля.

Форма 2-НДФЛ основывается на удержаниях и отчислениях подоходного налога каждого сотрудника. Если ИП не имел возможности платить НДФЛ, то в отчете ставится пометка «2», а справку разрешено подавать до 1 марта.

Форма 2-НДФЛ может быть в двух видах:

- Электронная форма. ИП приносит информацию на сменном носителе (флешка, диск), а сотрудники налоговой службы передают данные в систему. Так же допустимо пересылать отчеты по Интернету, если у ИП более 25 сотрудников. Важно, чтобы в одном файле было менее 3000 документов. В противном случае, данные разбивают на несколько частей. В ближайшие 10 дней фискалы проинформируют о получении корреспонденции в виде протокола сведений.

- Письменная форма на бумаге. При небольшом количестве наемных рабочих (менее 25 человек) ИП разрешено отчитываться на бумажном бланке, заполненном от руки. Это нововведение вступило в законное действие с 2016 года. Субъект налогообложения может лично принести справки или отправить их заказным письмом по почте с уведомлением и приложенной описью. Фискалы составляют два протокола приема сведений для подтверждения факта сдачи отчетности.

Федеральное законодательство дополнительно предусматривает, какие отчеты сдает ИП на ЕНВД в 2019 году с работниками — это реестр сведений по доходам физических лиц (следует предоставить 2 экземпляра).

ИП обязательно вести персональный учет по каждому работнику. Единожды в год Пенсионный фонд требует отчитаться по взносам. Предоставленные данные будут использованы при камеральной проверке, если запланировано закрытие предприятия с долгами.

Отчет ИП, не занимающийся коммерческой деятельностью в отчетный период

В законе четко предусмотрено, если ИП на ЕНВД не ведет деятельность, отчитываться не нужно. С 2016 года предприниматель не должен подавать нулевую декларацию, когда сумма налога равна нулю. После прекращения деятельности за 5 дней он должен в письменной форме отказаться от режима ЕНВД. Отчетность и оплата платежа производятся по ОСНО или УСН.

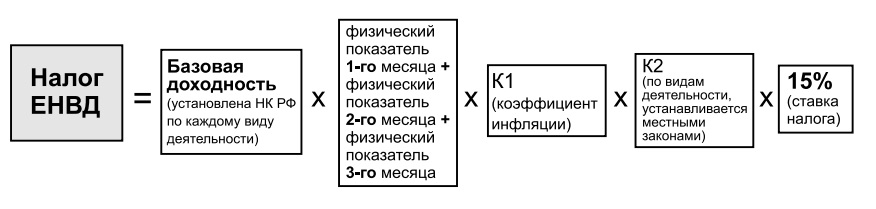

Формула расчета налога ЕНВД

Подача отчетности

Бизнесмен может представлять отчет в контролирующие службы следующими методами:

- При личном визите;

- Через официальных представителей;

- По интернету;

- Заказным письмом по почте.

Сроки подачи отчетности

При несвоевременной подачи отчетности индивидуальному предпринимателю придется платить большие штрафы. Федеральное законодательство устанавливает следующие сроки для отчетности ИП в налоговую службу:

- Сроки сдачи ЕНВД за 1 квартал 2019 года – 20 апреля.

- Сроки сдачи ЕНВД за 2 квартал 2019 года – 20 июля.

- Сроки сдачи ЕНВД за 3 квартал 2019 года – 20 октября.

- Сроки сдачи ЕНВД за 4 квартал 2019 года – 20 января 2017 года.

В ПФР отчетность передается ежеквартально по форме РСВ-1, а так же СЭВ-6-1 и СЭВ-6-2. Подача должна производиться до середины следующего квартала (I кв. — 15 мая, II кв. — 15 августа, III кв. — 15 ноября и IV кв. — 15 февраля 2017 года). Если отчет будет на электронном носителе, то срок увеличивают на 5 дней – 20 число второго месяца. Форму СЗВ-М должна быть передана в фонд до 10 числа будущего месяца. Первый отчет в году сдают до 10 мая.

В ФСС представляют отчет 4-ФСС за каждый квартал. На бумажных носителях сдают до 20 числа следующего месяца, а в электронной форме можно до 25 числа.

Годовая отчетность

В 2019 году ИП на ЕНВД должен сдать отчеты за 2018 год в следующие сроки:

- По единому налогу для всех видов услуг: форма КНД-1152016 до 20 января;

- Зарплата физических лиц и удержанные необходимые налоги: 2-НДФЛ подается до 1 апреля;

- Выплаты физическому лицу: СЗВ-6-3 до 15 февраля;

- Среднесписочная численность рабочих: КНД 1110018 предоставляется до 20 января.

В НК РФ точно прописано, какую отчетность сдает ИП на ЕНВД с работниками в 2019 году и без них, установлены сроки и формы отчетности. Любая просрочка или ошибка приведет к назначению больших штрафов и пеней со стороны налоговой службы.

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

Отчетность ИП на ЕНВД с работниками

Вы уже на вмененке или еще подумываете о ней? В любом случае, если у вас есть сотрудники, будет полезно почитать нашу статью. Расскажем здесь про отчетность ИП с работниками на ЕНВД.

Обязанности работодателей одинаковы на любом режиме, про них расскажем ниже, а начнем с основ, касающихся именно вмененки.

Чем хорош режим ЕНВД?

1. Простотой учета. Одна декларация раз в квартал – и свободен. Даже книгу учета доходов и расходов вести не нужно.

2. Гибкостью. На ЕНВД можно перевести только отдельные виды деятельности, если их несколько.

3. Выгодой. Если фактический доход оказался больше вмененного, то разница вся ваша, ведь налог платится только с вмененного. Но у этой медали есть и обратная сторона. Если доход окажется меньше предполагаемого, то налог уменьшить не получится. Более того, заплатить установленную сумму и сдать декларацию придется даже если деятельность совсем не велась. На вмененке декларации нулевыми не бывают, так что переходить на этот режим нужно будучи уверенными, что частых и долгих простоев в работе не будет, иначе невыгодно.

Вставать на учет в качестве плательщика ЕНВД нужно в налоговую в том регионе, где ИП будет вести деятельность. Туда же платится налог и отправляются декларации.

Соответственно, если деятельность в нескольких регионах, то в каждую налоговую нужно встать на учет и отчитываться отдельной декларацией. По нескольких видам деятельности в пределах одной налоговой можно сдавать одну декларацию.

Какую отчетность сдавать ИП с работниками на ЕНВД?

Декларация по ЕНВД

Заполняется раз в квартал и отправляется в ИФНС до 20 числа следующего месяца, то есть до 20 апреля, до 20 июля, до 20 октября и до 20 января.

Как отправлять? Да как удобно. Можно ножками сходить в налоговую, если времени много, можно почтой отправить, а можно в электронном виде.

А если воспользоваться сервисом «Мое дело», то заполнить декларацию с помощью мастера и тут же ее отправить в ИФНС из личного кабинета – дело нескольких минут. Там же можно и отследить статус отчетности, чтобы быстро отправить корректировочную, если что не так, пока не прилетели штрафы.

Кстати о штрафах. Если не отправить вовремя отчет, то придется раскошелиться на сумму от 5 до 30% налога по несданной декларации, минимум на тысячу рублей.

А еще налоговая парализует работу, заблокировав расчетный счет. Чтобы загладить вину и разблокировать счет придется побегать и потратить время, так что лучше до этого не доводить. Подключитесь к сервису «Мое дело» и система не даст вам забыть о приближающихся отчетах.

Отчетность работодателей

Тут все стандартно что для ЕНВД, что для ОСНО, УСН и др.

1. В инспекцию ФНС:

— сведения о среднесписочной численности, раз в год до 20 января;

— 2-НДФЛ раз в год на каждого работника, до 1 апреля (если отправляете эти декларации в бумажной форме, то приложите к ним реестр сведений о доходах физических лиц);

— 6-НДФЛ на всех сотрудников, ежеквартально в течение следующего месяца после отчетного квартала, по итогам года до 1 апреля;

— расчет по страховым взносам, в течение 30 дней после отчетного квартала.

2. В ПФР:

— СЗВ-М, ежемесячно до 15 числа по итогам предыдущего месяца

— СЗВ-стаж и ОДВ-1, раз в год до 1 марта.

Отчетность по ЕНВД для ИП без работников

Отчетность ИП на вмененке предельно простая, что является одним из важнейших преимуществ этого режима. Список отчетов для ИП на ЕНВД без работников ограничивается только одной формой: декларацией по вмененному доходу. Она передается в налоговую 4 раза в год (при условии ведения бизнеса в рамках ЕНВД полный год).

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

Для сдачи отчетности ЕНВД для ИП установлены жесткие сроки. Отчет необходимо предоставить в налоговую до 20 числа следующего за отчетным кварталом месяца. Единый налог на вмененный доход, который указан в представленной декларации, индивидуальные предприниматели должны перечислить до 25 числа месяца, следующего за последним в отчетном квартале.

За непредоставление декларации в установленные сроки предусмотрена ответственность в виде штрафа. Минимальный штраф составляет 1000 руб., он определяется индивидуально в размере 30% от неуплаченного по данной декларации налога. При этом даже уплата штрафа не освобождает ИП от обязанности сдать отчет.

Отчетность при вмененке достаточно простая. Но ИП нужно отслеживать изменения в законодательстве, например, смотреть, как изменились налоговая ставка, коэффициенты-дефляторы на федеральном и региональном уровнях.

Помимо ежеквартальной подачи декларации, индивидуальный предприниматель обязан вести учет физических показателей и отражать их изменение (в зависимости от вида бизнеса это может быть количество работников, торговая площадь, количество пассажирских мест и пр.). Специальной формы для учета не предусмотрено. Он может вестись в произвольной форме (например, в специальном журнале). Бухгалтерский учет предприниматели на вмененке вести не должны.

Нередко предприниматели вынуждены совмещать ЕНВД и другие налоговые режимы. В этом случае им приходится дополнительно сдавать отчетность по УСН или ОСНО. При совмещении нескольких режимов предприниматели должны вести раздельный учет доходов и при необходимости — расходов. Для этого нужно разработать специальную учетную форму и закрепить ее специальным приказом ИП.

Порядок заполнения декларации ЕНВД

Для отчетности по вмененке предпринимателями и организациями используется форма по КНД1152016.

В 2016 году появился новый бланк декларации. Изменилась форма незначительно: появилась графа для указания налоговой ставки. Необходимость ее введения связана это с тем, что регионам дали возможность самостоятельно устанавливать ставку вмененного налога в диапазоне от 7,5 до 15%. Ранее все вмененщики пользовались стандартной единой ставкой 15%.

На титульном листе декларации нужно указать:

- ФИО предпринимателя;

- ИНН (КПП у ИП нет);

- налоговый период (это квартал — 21);

- код по месту учета (для ИП — это 120);

- год сдачи декларации;

- основной ОКВЭД;

- контактный телефон ИП;

- способ передачи декларации (лично или через представителя).

Раздел 1 заполняется для каждого вида деятельности по ЕНВД. Если ИП ведет бизнес по нескольким направлениям, то нужно заполнить соответствующее число листов. В разделе нужно указать ОКТМО и сумму исчисленного вмененного налога.

Расшифровка самого расчета налога приводится в разделе 2.

В разделе 2 первоначально нужно указать общие сведения:

- код деятельности, который прописан в налоговом законодательстве для каждого вида бизнеса (например, для бытовых услуг — это 01, для розничной торговли — 09);

- адрес ведения бизнеса;

- базовая доходность (например, для бытовых и ветеринарных услуг она составляет 7500 руб., для грузоперевозок — 6000 руб., розничной торговли — 1800 руб.);

- коэффициент-дефлятор K1 (федеральный коэффициент, пересматривается ежегодно) в 2017 году 1,798;

- региональный коэффициент (необходимо искать в региональных правовых актах, зависит от вида бизнеса и места его ведения).

В строках 070-090 указывается величина физического показателя за каждый месяц квартала (численность работников, площадь торгового зала, количество пассажирских мест и пр.); количество дней ведения вмененной деятельности в пределах месяца (актуально, если ИП встал на учет по ЕНВД в середине месяца); рассчитанная налоговая база (для этого перемножаются значения базовой доходности, коэффициентов, физических показателей, затем сумма за каждый месяц складывается).

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В разделе 3 указываются сведения о вмененном налоге, который подлежит уплате в бюджет с учетом допустимого уменьшения на уплаченные взносы в Пенсионный фонд. Первоначально нужно указать статус налогоплательщика: имеет ли предприниматель работников, или нет. От этого зависит порядок уменьшения.

Предприниматель, который работает самостоятельно без привлечения третьих лиц, заполняет раздел 030. В нем он указывает размер уплаченных из взносов в ПФР и ФОМС в фиксированном размере. ИП, не имеющему работников, разрешается уменьшать вмененный налог на 100% на уплаченные за себя взносы. В результате налог к уплате в бюджет может быть равен нулю (если взносы превысили исчисленный налог).

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

Важно учитывать, что для уменьшения налога взносы должны быть уплачены до момента подачи декларации. Согласно последним пояснениям Минфина, платить пенсионные отчисления не обязательно в пределах отчетного квартала, но только до предоставления декларации в ФНС.

Если торгового площадь помещения, численность работников или иные физические показатели остались неизменными, то декларацию можно заполнить раз в год, а затем просто ежеквартально ее дублировать.

Представители ФНС неоднократно заявляли, что по ЕНВД не может быть нулевых деклараций. Обосновывали они это тем, что в декларации указывается не реально полученный доход, а потенциально возможный. Поэтому ИП, которые прекратили вмененную деятельность, целесообразно подать заявление о снятии с учета по ЕНВД по установленной форме. Хотя некоторые налоговые продолжают принимать нулевые декларации (этот вопрос нужно дополнительно уточнить в своем подразделении ФНС) при наличии документов, подтверждающих отсутствие доходов (например, документа о расторжении договора аренды торгового помещения).

Как подать декларацию по вмененному налогу в ФНС

Хотя декларация состоит из нескольких листов, сшивать ее нужно. При желании можно скрепить отчетную форму скрепкой или степлером.

Существует несколько способов для передачи декларации:

- Ип подает лично (при себе ему нужно иметь паспорт);

- через уполномоченного представителя (обладающего доверенностью на представление интересов ИП) — в данном случае его данные нужно заполнить на титульном листе декларации;

- по почте ценным письмом с описью вложения;

- в электронном виде (при наличии ЭЦП или через специальные электронные сервисы).

При личной подачи декларации ее нужно распечатать в 2 экземплярах. Один из них с отметкой налогового специалиста нужно сохранить у себя. Это будет подтверждением того, что вы сдали отчетную форму в положенные сроки (при возникновении спорных моментов).

При отправке по почте датой подачи декларации будет считаться число отправки письма.

Стоит обратить внимание, что декларация сдается по месту постановки на учет предпринимателя. Подразделение ФНС в этом случае может не совпадать с адресом прописки ИП, так как торговая точка может находиться в другом районе.

Если у предпринимателя несколько торговых точек в разных регионах, то он должен сдавать несколько декларации в разные подразделения ФНС.

Какие еще отчеты сдает ИП на ЕНВД с работниками? Ему необходимо сдавать все установленные законом отчеты во внебюджетные фонды. Это ежеквартальные отчеты в ПФР по форме РСВ-1 и в ФСС — по форме 4-ФСС. В них он указывает сведения о заработке своих сотрудников, которые стали основой для начисления взносов на пенсионное обеспечение, медицинское страхование, страхование на случай временной нетрудоспособности и травматизм. В ПФР предоставляются в том числе персонифицированные сведения на каждого из работников, в ФСС только данные в обобщенном виде.

Также в ПФР с апреля 2016 года нужно предоставлять ежемесячно специальную форму для выявления фондом работающих пенсионеров.

Если у ИП есть работники, он также обязан до 15 января предоставить в ФНС сведения о среднесписочной численности. По новым правилам ИП без сотрудников форму не подают. По итогам года в налоговую нужно предоставить отчет 6-НДФЛ по уплаченным НДФЛ, в отношении которого предприниматель выступал в качестве налогового агента.

Добавить комментарий