Отчет об изменениях капитала

Содержание

Отчёт об изменениях капитала

7780

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

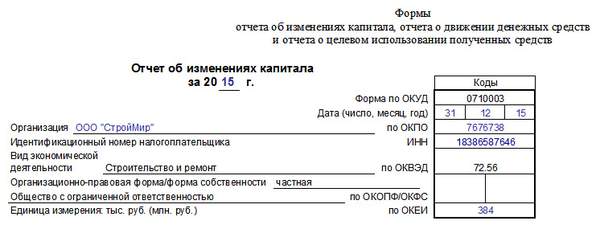

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

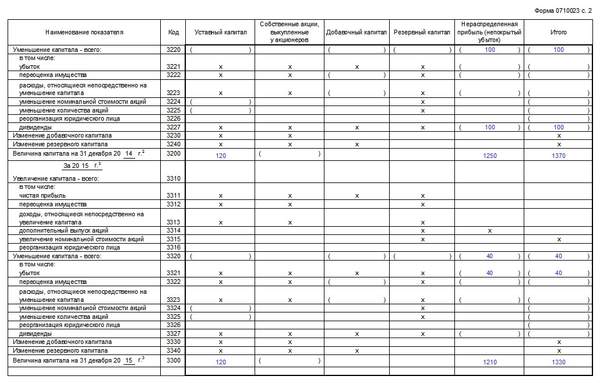

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

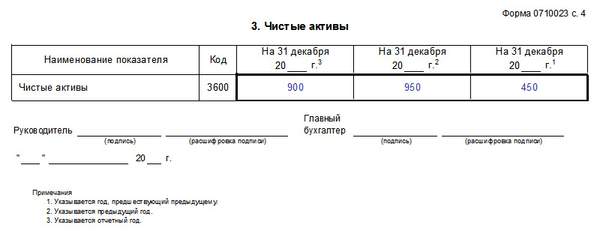

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Теги: образец, отчёт, форма Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год - Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Отчет об изменениях капитала

Отчет об изменениях в капитале должен показывать все изменения в капитале собственников или изменения в капитале, отличные от операций с собственниками капитала.

Непосредственно в отчете компании должны представить следующую информацию:

- финансовый результат (прибыль или убыток) за период;

- все статьи доходов и расходов, повлиявшие на изменения в капитале и их итоговый показатель;

- влияние в совокупности финансового результата, доходов и расходов на капитал материнской компании и доли меньшинства, раздельно с выводом итоговых сумм, а также по каждой составляющей собственного капитала, показывая влияние изменений в учетной политике и исправленных ошибок.

Отчет об изменениях в собственном капитале

Отчет об изменениях капитала относится к пояснениям к бухгалтерской отчетности и представляет собой отдельную форму бухгалтерской отчетности. Выделение показателей собственного капитала организации и сведений о прочих фондах и резервах в отдельную форму отчетности связано с важностью для различных пользователей информации о состоянии и движении составных частей собственного капитала.

Отчет об изменениях капитала детализирует раздел 111 бухгалтерского баланса «Капитал и резервы». Он позволяет отразить изменение капитала за два года — отчетный и предшествующий отчетному, что способствует требованию п. 10 ПБУ 4/99 «Бухгалтерская отчетность организации».

Отчет состоит из трех разделов;

- «Движение капитала»;

- «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- «Чистые активы».

Движение капитала

Раздел 1 «Движение капитала» представляет для пользователей информацию об изменениях, произошедших в собственном капитале организации за отчетный год в сравнении с предыдущим годом в разрезе элементов собственного капитала: уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, резервного капитала, нераспределенной прибыли (непокрытого убытка).

На изменение уставного капитала оказывают влияние следующие факторы, дополнительный выпуск акций или уменьшение их количества; увеличение или уменьшение номинальной стоимости акций; реорганизация юридического лица.

Размер добавочного капитала может измениться в результате: пересчета иностранной валюты (по взносам в уставный капитал); получения эмиссионного дохода (расхода) при размещении и продаже акций; направления на увеличение уставного капитала и распределение между учредителями организации.

Величина резервного капитала изменяется при направлении на его увеличение части чистой прибыли организации, а также при покрытии убытка отчетного года за счет средств резервного капитана.

На величину нераспределенной прибыли (непокрытого убытка) оказывают влияние: финансовые результаты отчетного года; сумма начисленных дивидендов за отчетный год; отчисления в резервный капитал (фонд); последствия реорганизации предприятия.

Кроме того, данный раздел содержит сведения об изменениях капитала в результате переоценки имущества (в части добавочного капитала — при увеличении их стоимости, в части нераспределенной прибыли — при уменьшении их стоимости).

Изменения капитала в результате переоценки основных средств и изменений учетной политики отражаются в отчете об изменениях капитала и позволяют привести в соответствие данные о наличии капитала на 31 декабря предыдущего года и 1 января отчетного года.

Графа «Уставный капитал». Для заполнения этой графы используются данные по счету 80 «Уставный капитал». В соответствующих строках записываются остатки уставного капитала на 31 декабря года, предшествующего предыдущему, на начало и конец предыдущего и отчетного года, а также суммы, на которые в течение года данный капитал был увеличен или уменьшен. Если в отчетном году уставный капитал увеличился, то по строкам, предназначенным для этих показателей, указываются соответствующие кредитовые обороты по счету 80 «Уставный капитал» за отчетный год.

Если имеются дебетовые обороты по счету 80 «Уставный капитал», то в соответствующих строках указываются источники уменьшения капитала. Например, за счет уменьшения количества акций (изъятие вкладов участниками, аннулирование собственных акций), уменьшения их номинала либо реорганизации юридических лиц (выделение, разделение). Эти суммы приводятся в круглых скобках.

Графа «Собственные акции, выкупленные у акционеров». Данная статья входит в состав капитала и отражается по отдельной строке в разделе III бухгалтерского баланса «Капитал и резервы». Поскольку ее значение из капитала вычитается, в обеих формах стоимость собственных акций, выкупленных у акционеров, следует отражать в круглых скобках.

Стоимость выкупленных акций для последующей перепродажи или аннулирования учитывается на счете 81 «Собственные акции (доли)» в сумме фактических затрат на приобретение.

Изъятие размешенных акций из обращения может произойти в результате их выкупа обществом у акционеров по решению общего собрания акционеров либо по требованию самих акционеров в случаях и с учетом ограничений, регламентируемых Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

В дальнейшем эти акции могут быть проданы либо аннулированы. В последнем случае на их номинал производится уменьшение уставного капитана общества, с отнесением разницы между ценой выкупа и номинальной стоимостью аннулированных акций на прочие доходы (расходы).

Специалисты обсуждают возможность отражения выкупленных акций с целью перепродажи в составе прочих оборотных активов (актив бухгалтерского баланса) с раскрытием информации в пояснениях к отчетности.

Графа «Добавочный капитал». Для заполнения этой графы используется информация по кредиту и дебету счета 83 «Добавочный капитал».

Особенность графы состоит в том, что в ней отражаются показатели, оказывающие влияние на величину добавочного капитана в период между 31 декабря предшествующего года и 1 января отчетного года, т.е. в межотчетный период. Это связано с тем, что результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего года, а согласно ПБУ 6/01 «Учет основных средств» отражаются при формировании вступительного баланса на 1 января отчетного года.

Графа «Резервный капитал». По данной графе приводится остаток резервного капитала на указанные в форме даты и размер отчислений в него в предыдущем и отчетном годах, т.е. данные по счету 82 «Резервный капитан». Организация формирует резервный капитал за счет нераспределенной прибыли. Суммы резервного капитана направляются на покрытие убытка организации, погашение облигаций и выкуп собственных акций (долей) при отсутствии иных средств.

Графа «Нераспределенная прибыль (непокрытый убыток)». В данной графе отражаются показатели, оказавшие влияние на величину нераспределенной прибыли в период между 31 декабря предыдущего года и 1 января отчетного года. К ним относятся:

- переоценка имущества;

- чистая прибыль (убыток);

- дивиденды;

- доходы и расходы, относящиеся непосредственно на увеличение

- и уменьшение капитана;

- реорганизация юридического лица.

Итого. После заполнения всех граф раздела I «Движение капитала» следует вывести итоговые данные. Они рассчитываются путем суммирования значений, отраженных во всех остальных графах по соответствующим строкам. Показатель, заключенный в круглые скобки, вычитается.

Итоговые показатели на 31 декабря отчетного года по каждой составляющей капитала должны совпадать с данными раздела III «Капитан и резервы» бухгаптерского баланса на конец отчетного года.

Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н внесены изменения в расшифровки составляющих статей «Увеличение величины капитала…» и «Уменьшение величины капитала…».

В каждую из групп этих показателей по причине будущего изменения правил переоценки основных средств и нематериальных активов дополнительно введены строки «Переоценка имущества» и «Доходы, относящиеся непосредственно на увеличение капитала». Статья «Дивиденды» перенесена в группу статей «Уменьшение капитана», а «Чистая прибыль» — в «Увеличение капитала».

Необходимо указать по отдельным строкам, за счет каких составляющих капитала произошли изменения добавочного и резервного капитанов.

Исключение показателя «Изменения в учетной политике» в новой форме отчета об изменениях капитала объясняется тем, что это противоречило правилам отражения изменений учетной политики в бухгалтерской отчетности, установленным п. 15 ПБУ «Учетная политика организации» (ПБУ 1/2008). Он требует изменение учетной политики отражать в бухгалтерской отчетности ретроспективно, т.е. должны пересчитывагься все сравнительные показатели предыдущих периодов в соответствии с новой учетной политикой.

Это означает, что если новая учетная политика применяется с 2011 г.. то в отчетности должны быть изменены все сравнительные данные, в том числе данные баланса по состоянию на 31 декабря 2010 г., 1 января 2010 г., 31 декабря 2009 г., а также показатели доходов, расходов, прибылей и убытков за 2010 г.

Согласно требованиям абзаца второго п. 15 ПБУ «Учетная политика организации» (ПБУ 1/2008) при ретроспективном отражении изменений корректируется входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период.

А в версии отчета об изменениях капитала, утвержденной отмененным приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67н, была реализована версия о том, что учетная политика меняется каждый межотчетный период в течение всего срока, за который представлялась отчетность. То есть поданным примера следовало отражать корректировки дважды в «межотчетные» периоды между 31 декабря и 1 января 2010 г., а потом еше раз 31 декабря и 1 января 2011 г. Иными словами, учетная политика как будто бы менялась каждый раз в межотчетные периоды.

Корректировки в связи с изменениями учетной политики и исправлением ошибок

Для устранения данного противоречия при отражении эффекта изменения учетной политики в отчет об изменении капитала ввели раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок».

В этом разделе приводятся показатели капитала до корректировок и после их проведения на конкретные отчетные даты. При этом выделяются отдельно влияние корректировок на величину нераспределенной прибыли (непокрытого убытка) и другие статьи капитала, по которым были осуществлены корректировки.

Порядок исправления ошибок регулируется с 2010 г. Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

Чистые активы

В разделе 3 «Чистые активы» приводятся данные о величине чистых активов на начало и конец отчетного года. Методика расчета чистых активов утверждена приказом Минфина России и ФКЦБ РФ «Об утверждении Порядка оценки стоимости чистых активов акционерного общества» от 29 января 2003 г. № Юн, № 03-6/пз (табл. 5.1).

Таблица 5.7. Расчет оценки стоимости чистых активов акционерного общества (коды строк указаны в соответствии с приложением 4 к приказу Минфина РФ от 2 июля 2010 г. № 66н)

Бухгалтерский учет. Налоги. Аудит 05.05.2012 Email

Определение

Отчет об изменениях капитала – это табличная форма бухгалтерской отчетности, детализирующая данные о наличии и изменении капитала и резервов организации по их видам. Отчет об изменениях капитала – одна из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет о движении денежных средств).

Отчет об изменениях капитала раскрывает для пользователя бухгалтерской отчетности структуру и причины изменения самого важного источника финансирования деятельности предприятия – собственных средств.

Структура Отчета об изменениях капитала

Документ представляет собой таблицу, в которой по столбцам приведены составляющие капитала организации (уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров). По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе основных операций: получение прибыли, переоценка имущества, выпуск акций и т.п.

Форма Отчета об изменениях капитала

В настоящий момент действуют формы бухгалтерской отчетности, утвержденные Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать их можно .

Кто составляет Отчета об изменениях капитала

В отличие от двух ключевых форм бухгалтерской отчетности (Бухгалтерского баланса и Отчета о прибылях и убытках) Отчет об изменениях капитала составляют не все организации, ведущие бухгалтерский учет. Во-первых, данная форма заполняется только по итогам года (ежеквартально составлять ее не требуется). Во-вторых, Отчет об изменениях капитала могут не составлять организации — субъекты малого предпринимательства, если сочтут, что данные формы не содержат важной для оценки их деятельности показателей.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Отчет об изменениях капитала: подробности для бухгалтера

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год … результатах и приложений к ним: отчета об изменениях капитала, отчета о движении денежных средств … финансовых результатах подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных средств …

- Трансформация на практике: как сделать из отчетности по РСБУ отчетность по МСФО … баланс, Отчёт о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств …

- Порядок составления, состав и сроки сдачи годовой отчетности по УСН за 2015 год. Форма и порядок заполнения декларации. Пример … и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств …

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание? … Приказа N 66н предусмотрено представление: отчета об изменениях капитала; отчета о движении денежных средств …

- Первое применение МСФО компаниями, переходящими на международные стандарты в 2016 году … о движении денежных средств; два отчета об изменениях капитала; примечания, включая сравнительную информацию с …

- Отчетность акционерных обществ … баланс; — отчет о финансовых результатах; — отчет об изменениях капитала; — отчет о движении денежных средств …

- Отчеты акционерных обществ … баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств …

- Виды «нулевой» отчетности … форме» Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных средств …

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть) … баланса; отчета о финансовых результатах; отчета об изменениях капитала; отчета о движении денежных средств …

- О представлении в налоговый орган субъектами малого предпринимательства бухгалтерской (финансовой) отчетности … Приказу N 66н): а) форма отчета об изменениях капитала; б) форма отчета о движении …

- Приближается срок сдачи бухгалтерской отчетности. В каком виде её сдает малый бизнес … (приложение № 2 к приказу): форма отчета об изменениях капитала; форма отчета о движении денежных …

Материал из Википедии — свободной энциклопедии

| Бухгалтерский учёт |

|---|

| Ключевые понятия |

|

Бухгалтер • Бухгалтерия |

| Финансовая отчётность |

|

Бухгалтерский баланс |

| Области бухгалтерского учёта |

|

Учёт затрат • Финансовый учёт • Судебная бухгалтерия |

| Аудит |

| Финансовый контроль |

| Шаблон: просмотр • обсуждение • править |

Отчёт об изменениях капитала — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров.

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

Россия

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненной формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали — операции с капиталом (изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

- Показатели раздела группируются внутри периода по группам «Увеличение капитала» и «Уменьшение капитала»;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа № 66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Примечания

- ↑ п. 3 и 4 приказа Минфина России от 22.07.2003 № 67н

Получено от «https://ru.wikipedia.org/w/index.php?title=Отчёт_об_изменениях_капитала&oldid=93027963»

Добавить комментарий