Остаточная стоимость

Содержание

- Остаточная стоимость основных средств: суть понятия

- Особенности расчета основных средств

- Как определить остаточную стоимость

- Как часто проводится переоценка основных средств

- Нюансы продажи товаров ниже остаточной себестоимости

- Выводы (+ видео)

- Остаточная стоимость основных средств

- Что такое остаточная стоимость

- Что относят к основным средствам

- Правила расчета

- Переоценка и повторный расчет

- Остаточная стоимость имущества

- ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ ДЕЙСТВУЮЩЕГО ПРЕДПРИЯТИЯ

- Глава 2. Оценка стоимости ФГУП «КЗТА» доходным подходом

- 2.1 Краткая организационно-экономическая характеристика

- Похожие страницы:

- Оценка стоимости бизнеса. Лекции

- Оценка стоимости имущества предприятия в процедуре банкротства

- Оценка стоимости предприятия на примере ОАО «Мебельный комбинат»

- Разработка системы мониторинга оценки бизнеса промышленного предприятия

- Организация и технология проведения оценки рыночной стоимости имущества предприятия

- Как рассчитать балансовую (остаточную) стоимость

- Шаги

- Советы

- Информация о статье

Многие субъекты предпринимательства в ходе хозяйственной деятельности сталкиваются с необходимостью определения реальной стоимости имеющихся активов на текущую дату. Для этой цели используется показатель, получивший название «остаточная стоимость». Использование этого показателя позволяет получить актуальные данные о стоимости активов, которые ложатся в основу налоговых и финансовых отчетов. От величины этого показателя зависит результативность финансовой деятельности компании. В рамках данной статьи мы предлагаем обсудить вопрос о том, что такое остаточная стоимость основных средств.

Понятие остаточной стоимости применяется к амортизируемым объектам основных средств и означает их учетную стоимость, уменьшенную на начисленную амортизацию

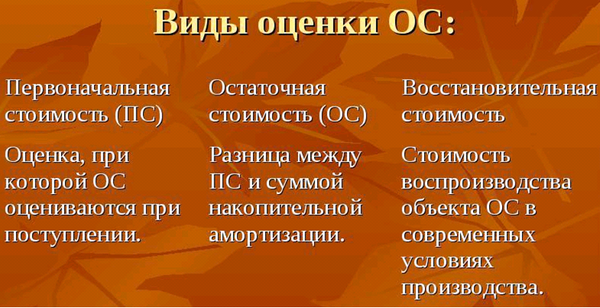

Остаточная стоимость основных средств: суть понятия

Рассматриваемый показатель рассчитывается лишь для тех активов, что относятся к внеоборотному типу. Сам показатель является первоначальной стоимостью товара, в которую вносятся поправки по мере износа имущественной ценности. Степень износа определяется благодаря амортизационным отчислениям, которые рассчитываются за весь срок использования объекта. Следует отметить, что сумма денежных средств, именуемая остаточной стоимостью, относится к статье затрат. Как правило, данный показатель включается в эту статью после того, как актив списывается с баланса компании.

Информация об остаточной стоимости активов используется при расчете величины налогооблагаемой базы по имущественному налогу.

Составление расчетов позволяет оценить эффективность использования основных средств, принадлежащих компании. Это означает, что проводя подобный анализ, можно узнать о результативности управленческой деятельности конкретной компании. Существует множество различных причин для составления подобных расчетов. Чаще всего, такие вычисления составляются в случае продажи или обмена активами с другими предприятиями. Не редко, подобные расчеты проводятся перед выдачей займов компаниям, которые обязуются предоставить залоговое имущество.

Действующее законодательство разрешает предпринимателям вносить материальные вложения в счет уставного фонда. При внесении такого вклада очень важно составить расчеты остаточной цены основных фондов. Подобные вычисления могут использоваться для того, чтобы определить величину страховых выплат. Помимо этого, данные вычисления являются обязательной составляющей процедуры банкротства.

Существует несколько разных методов расчета стоимостных оценок для внеоборотных средств. Как правило, лица составляющие расчеты учитывают изначальную и остаточную цену имущественных объектов. Первый вид стоимостной оценки представляет собой определенную величину денежных средств, потраченных компанией на покупку актива. Данный показатель содержит в себе затраты, которые компания понесла при заключении сделки. В данную статью расходов можно включить не только стоимость объекта, но и дополнительные издержки. Это могут быть регистрационные платежи, таможенные сборы и транспортные затраты. К этой же статье можно отнести затраты на сборку, монтаж и наладку приобретенных агрегатов.

Отличительной чертой изначальной стоимости объекта является постоянство. Данный показатель остается неизменным, начиная от момента покупки и в течение последующих лет. Внести коррективы в этот показатель можно лишь в случае уценки объекта, его модернизации или поломки. В отличие от изначальной стоимости, остаточная цена является динамическим показателем, который регулярно изменяет свою величину. При составлении расчетов в качестве основы используется изначальная оценка. Следует отметить, что каждый месяц остаточная цена объекта уменьшается. Благодаря этому факту, владельцы ценности получают возможность рассчитать оптимальное время для вывода объекта из эксплуатации.

Показатель остаточной стоимости рассчитывается на определенную дату – к примеру, на дату составления отчетности

Особенности расчета основных средств

Остаточная стоимость основных средств – это показатель, наглядно демонстрирующий снижение изначальной цены объекта по мере его использования. Данному показателю свойственны уникальные особенности. Ниже мы предлагаем обсудить несколько важных тонкостей, связанных с порядком составления расчетов.

Нужна ли переоценка

Систематическая переоценка объектов, входящих в состав внеоборотных средств, позволяет узнать о восстановительной себестоимости основных фондов. Расчет этой величины позволяет приравнять стоимость объекта к рыночной цене. В качестве примера приставим организацию, которая двенадцать месяцев назад приобрела объект стоимостью двести тысяч рублей. За этот период начисленная амортизация составила десять тысяч рублей. В строке баланса под названием «Ключевые средства» следует указать сто восемьдесят тысяч рублей. Данная сумма является остаточной ценой объекта.

В случае появления на рынке более современной техники, компания столкнется со сложностью продажи своих активов. Стоимость техники, бывшей в употреблении, упадет до ста пятидесяти тысяч рублей. Переоценка объекта позволит отразить рыночную цену на данный объект. Данные, полученные в результате подобных вычислений, ложатся в основу финансовой отчетности. Следует отметить, что переоценка стоимости объектов проводится в добровольном порядке. Использовать данную процедуру можно лишь в отношении тех средств, что являются собственностью конкретной фирмы. Многие специалисты в сфере бухгалтерского учета рекомендуют проводить подобные мероприятия каждый год.

Для того чтобы узнать рыночную стоимость объекта, необходимо получить информацию о первоначальной и текущей цене объекта. Помимо этого, во время составления вычислений учитывается накопленная амортизация, начисленная за срок эксплуатации техники.

Принятые правила по расчету

Выше мы уже отмечали тот факт, что остаточная цена ОС является динамическим показателем. Это означает, что при составлении расчетов учитывается конкретная дата. В качестве пороговой даты может рассматриваться день осуществления инвентаризации или момент составления вычислений. Помимо этого, пороговой датой может быть дата окончания расчетного периода. В самой бухгалтерской отчетности используется два основных вида цены на объект:

- Изначальная цена.

- Восстановленное значение.

Также эксперты отмечают, что рассматриваемый показатель определяется лишь методом вычислений. Для этой цели используется следующая формула «ПО — ВАО». Показатель «ПО» отражает первоначальную оценочную стоимость. «ВАО» используется для отражения величины амортизационных отчислений за продолжительность эксплуатационного срока. В некоторых случаях, для определения величины остаточной себестоимости используется разница между восстановительной ценой и накопившейся амортизацией. Прибегать к этой методике рекомендуется только в том случае, когда на момент составления расчетов была произведена переоценка себестоимости активов.

Остаточная стоимость основных средств – это стоимость основных средств (ОС), которая вычисляется путем нахождения разницы между первоначальной ценой объекта и его амортизацией в период эксплуатации

Существуют и более сложные методы составления вычислений, предполагающие использование такой величины как амортизационная премия. Этот показатель применяется при составлении налоговых отчетов. Для того чтобы определить остаточную стоимость ОС этим методом, необходимо найти разницу между изначальной ценой и общей величиной амортизационной премии. Из полученного результата нужно вычесть амортизационные отчисления за один месяц эксплуатации объекта. Полученный результат умножается на общую продолжительность эксплуатационного срока.

Порядок составления вычислений о величине амортизационных накоплений основных фондов регулируется строгим регламентом, который приводится в правилах бухгалтерского учета под номером «6/01». При использовании нематериальных ценностей применяются правила, изложенные в ПБУ «14/2007».

Как определить остаточную стоимость

Действующие юридические нормы разрешают всем субъектам предпринимательства самостоятельно выполнять переоценку принадлежащего им имущества. Данная операция проводится один раз в течение года. Как правило, подобные мероприятия проводятся перед закрытием отчетного периода. Для оптимизации этого процесса все активы разбиваются на несколько отдельных групп, куда входят однотипные объекты. В качестве базовой основы для составления вычислений используется текущая цена объектов.

Расчет остаточной стоимости основных средств должен осуществляться на регулярной основе. Такой подход позволяет создать все условия для того, чтобы цена конкретного объекта, использующегося в производственном процессе, соответствовала его рыночной стоимости. Именно поэтому очень важно своевременно проводить переоценку активов, принадлежащих компании. При составлении расчетов учитывается изначальная стоимость и величина амортизационных накоплений.

Полученные сведения учитываются отдельно от остальных показателей. В случае с дооценкой актива, полученная величина закладывается в добавочные фонды. При уценке объекта, денежные средства заносятся в статью прочих расходов. Данные статьи баланса используются для определения результативности финансовой деятельности компании. Здесь следует отметить, что составлять подобные расчеты можно лишь в отношении тех объектов, что принадлежат компании на правах собственности.

Для того чтобы рассчитать остаточную стоимость, необходимо вычесть из изначальной цены величину амортизационных накоплений. Представим объект стоимостью в девяносто тысяч рублей. Размер амортизационных накоплений за эксплуатационный срок составил двадцать тысяч рублей. Это означает, что остаточная стоимость актива составит семьдесят тысяч. Следует отметить, что величина этого показателя может не соответствовать рыночной цене. Для того чтобы сравнять эти показатели, производится переоценка.

После того как будет определена остаточная цена имущества необходимо узнать о его рыночной цене. По прогнозам финансовых экспертов, данное значение установлено на отметке пятьдесят тысяч рублей. Для того чтобы балансовая цена соответствовала реалиям рынка, необходимо провести переоценку. В результате подобных мероприятий объект будет уценен на двадцать тысяч рублей. Данное значение будет установлено на момент окончания отчетного периода. Восстановительная цена приравнивается к рыночному значению.

Нужно отметить, что данные мероприятия имеют добровольный характер. В действующих нормах законодательства отсутствует регламент, обязывающий руководство компаний осуществлять дооценку или уценку принадлежащего им имущества. Согласно правилам бухгалтерского учета, администрация компании должна самостоятельно принять решение о необходимости выполнения данных действий.

Проводить переоценку ОС необходимо, так как стоимость активов должна соответствовать рыночным показателям

Как часто проводится переоценка основных средств

Выше мы уже отмечали, что мероприятия, связанные с переоценкой ОС, проводятся один раз в течение года. При проведении этой процедуры необходимо учитывать срок полезного использования каждого объекта. Этот показатель отражает продолжительность отрезка времени, в течение которого компенсируются все издержки, связанные с покупкой основных средств. Компенсировать затраты на покупку техники можно за счет использования купленных активов в производственном процессе.

По мнению экспертов, продолжительности этого срока достаточно для того, чтобы возместить издержки, связанные с приобретением и вводом в эксплуатацию объекта. Добиться такого результата можно лишь при рациональном использовании товарно-материальных ценностей. Остаточная цена определяется объемом амортизационных отчислений. Помимо этого, необходимо учитывать следующие факторы:

- Правовые и нормативные положения, ограничивающие использование объекта.

- Уровень физического износа, который зависит от эксплуатационного режима.

- Степень влияния на актив внешних факторов с агрессивным характером.

- Частоту проведения ремонтных работ.

- Расчетный срок использования актива.

При расчете продолжительности эксплуатационного срока учитывается мощность техники и параметры производительности.

Нюансы продажи товаров ниже остаточной себестоимости

Действующие законы разрешают субъектам предпринимательства продавать объекты, бывшие в употреблении по цене ниже той, что была зафиксирована в учетной документации. Важно отметить, что в данном случае компания может столкнуться с увеличением убытков. Такие убытки переносятся в статью расходов за тот месяц, в котором была заключена сделка. Данные показатели установлены в правилах бухгалтерского учета под номером «10/99».

При составлении налоговых отчетов, убытки начинают списывать с того месяца, когда была заключена сделка, связанная с реализацией объектов. Однако действующие нормы запрещают моментально списывать весь материальный ущерб. Убытки, понесенные компанией, должны быть разделены на несколько разных частей. В течение одного месяца допускается списание лишь одной части финансового ущерба. Следует отметить, что налоговый учет несколько отличается от бухгалтерской отчетности. Данная разница приводит к образованию отложенных налоговых активов. Порядок отражения этого показателя регулируется правилами ПБУ под номером «18/02».

Сложности с составлением расчетов возникают в том случае, когда субъектом предпринимательства применяется упрощенный режим расчета налогов, где в качестве налогооблагаемого объекта рассматривается разница между прибылью и затратами. На момент приобретения имущества компания вносит цену купленного актива в статью затрат в полном объеме. Это означает, что в случае продажи актива, понесенные расходы не могут быть перенесены в данную статью. Полученные деньги зачисляются в статью дохода компании. В такой ситуации, понесенные убытки не могут быть причислены к статье затрат из-за особенности самой системы налогообложения.

В балансе предполагается специальная строка «Переоценка внеоборотных активов», куда вносятся результаты проводимой переоценки

Выводы (+ видео)

Право на переоценку стоимости активов предоставляется всем субъектам предпринимательской деятельности. Во время этой процедуры определяется остаточная цена конкретных объектов. Данный показатель равен разнице между изначальной стоимостью объекта и величиной накопленной амортизации.

Остаточная стоимость основных средств

При заполнении бухгалтерского учета, особое внимание уделяется расчета остаточной стоимости основных средств. Причиной этому является то, что данный показатель представляет собой основу для формирования статьи налога на имущество предприятия. В том случае, если она определяется бухгалтером неправильно, то у предприятия могут возникнуть проблемы при проверке сотрудниками УФНС.

Что такое остаточная стоимость

Остаточной или балансовой стоимостью называют разность изначальной стоимости собственности предприятия, а также общей суммы накопленной амортизации.

Также некоторые специалисты называют ей общей ценой актива на отчетный период, который остался для списания на затраты организации.

Определение данного показателя в бухгалтерском балансе позволяет выявить, а также оценить степень износа имущества предприятия. Поэтому по итогу расчётов и проведения оценки, руководство компании может организовать бизнес — план по модернизации и ремонту оборудования.

Многие неопытные бухгалтера путают понятие рыночной стоимости и остаточной стоимости, поэтому их расчеты в большинстве случаев не верны.

Подробнее рассмотрим каждое из понятий:

- Остаточная стоимость не позволяет рассчитать текущую рыночную цену, так как с ее помощью можно определить процент от изначальной цены;

- Рыночной называют сумму, которую готов заплатить потребитель за товар. При этом она может быть в несколько раз выше остаточной.

Определение применяется в отношении основных средств. Для этого бухгалтер рассчитывает общую сумму данного актива за определенный период. Эта процедура является необходимой, так как данный параметр является налоговой базой для формирования налога на имущество предприятия. Также его нередко используют для определения эффективности эксплуатации основного фонда в производстве товаров и услуг и в проведении общего анализа состояния производства.

Что относят к основным средствам

Основные средства производства — это совокупность материального имущества предприятия, которое может быть представлено в натуральной форме.

Данная собственность организации используется для производства товаров и услуг в течение долгого срока эксплуатации.

Существуют определенные параметры, которые характерны для фондов:

- Данная разновидность актива применяется организацией для создания или реализации продукта труда с целью получения выгоды в виде прибыли;

- Срок эксплуатации собственности предприятия должен превышать 1 год;

- Общая цена должна быть выше 100 000 рублей;

- Основным средствам предприятия относят то имущество, которое руководство предприятия в течение долгого времени не планирует передавать другим организациям.

Таким образом, к основным средствам предприятия могут относиться производственные здания, транспорт, оборудование, необходимое для производства продуктов труда, приборы и устройства измерения, применяющиеся в лаборатории.

Данная разновидность актива предприятия может использоваться как:

- Личная собственность предприятия, которая впоследствии может быть продана, сдана в аренду другой организации;

- Имущество, которая была арендована организацией;

- Имущество, которое было передано в пользование предприятием по доверенности или полностью перепродано.

Одной из важнейших характеристик основных средств является то, что они могут определяться и оцениваться по изначальной стоимости, восстановительной или остаточной:

- К первому типу относится общая стоимость фактических расходов компании, которые были направлены на покупку, производство фонда;

- Восстановительной называют общую сумму, которая была получена после проведения переоценки остаточной стоимости;

- Расчёт остаточной считается важнейшим показателем, так как именно по данному критерию основные средства отражаются в балансе.

Рассмотрим подробнее, как правильно определить остаточную цену в бухгалтерском балансе.

Правила расчета

Помимо определения налоговой базы, расчет остаточной стоимости необходимо также в таких случаях как:

- при проведении сделки купли — продажи, обмена;

- при оформлении кредитного займа под сдачу имущества в залог;

- при определении суммы страховой выплаты;

- при проведении реструктуризации по причине банкротства компаний.

Для определения существует формула для расчета показателя. Она является наиболее распространенной, так как для этого не потребуется дополнительных знаний и расчетов:

ОС = ПС – СА, где

- ОС — это остаточная для основных средств предприятия;

- ПС — Это первоначальная цена основных средств;

- СА — общая сумма амортизации, которая приходится на дату определения остаточной стоимости.

Как же она может рассчитываться по другой формуле. Данный способ используется специалистами реже. Несмотря на это он отлично подходит для определение стоимости имущества, срок эксплуатации которого зависит от объема производства:

ОС = (ПС – АП) – АО x n, где

- ОС — остаточная стоимость основных средств предприятия;

- ПС — это первоначальная цена;

- АП — общая сумма амортизационной премии;

- АО — сумма амортизационных отчислений за один месяц;

- n — общее количество месяцев, в течение которых основное средство применялось для производства товаров и услуг.

Для начала необходимо рассчитать общую сумму амортизации основных средств, которая приходится на дату отчётного периода.

В том случае, если вы уже ранее определяли, посмотреть показатель можно в разделе «Накопленная амортизация». Если вам только предстоит ее рассчитывать, то можно воспользоваться одним из представленных методов:

- Линейный способ расчёта;

- Нелинейный способ расчета;

- Метод расчёта по сумме числа лет;

- Метод уменьшающегося остатка;

- Производственный способ расчета амортизации.

Стоит отметить, что при расчете остаточной стоимости многие бухгалтера параллельно рассчитывают ликвидационную. При правильном расчете первый показатель будет больше, чем второй.

Переоценка и повторный расчет

Переоценка остаточной цены основных средств является необходимой операцией на любом предприятии. Она проводится в конце отчётного года. Таким образом, сотрудник бухгалтерии подготавливает полный отчет и проводит подробную оценку для формирования определенной суммы, необходимой для восстановления или модернизации средств предприятия. При этом важным параметром является приведение полученного результата к актуальному курсу на рынке сбыта.

Также оценка позволяет дополнительно перепроверить данные, которые формировались в течение длительного времени.

Переоценку средств можно проводить только для того имущества, которое находится в собственности предприятия.

После того, как была проведена переоценка, необходимо определить остаточную цену. Ее можно получить по формуле:

Ос = Вс – Са, где

- Ос — остаточная стоимость основного средства;

- Вс — его восстановительная цена;

- Са — общая сумма амортизации.

В случае переоценки, восстановительная цена основного фонда будет являться изначальной.

В бухгалтерском балансе проведение переоценки будет выражено в виде амортизации. Оно означает перенос общей цены основного средства на тот продукт труда, который создается организацией. Таким образом, предприятие может сформировать определенную статью финансов, которые будут работать на повышение основного фонда компании.

Остаточная стоимость имущества

281 397 0 0 34644 0 04 октября 2015 00:41

Остаточная стоимость (далее ОС) имущества рассчитывается как первоначальная стоимость активов во время всего эксплуатационного срока, из которой должен быть вычтен начисленный износ – амортизация.

Амортизационным имуществом являются материальные и нематериальные ценности, принадлежащие компании на правах собственности и применяются для получения дохода. Амортизация может быть начислена согласно срокам полезного применения объекта основных средств

Срок полезного применения – это период, за который объект основных средств может быть эксплуатирован с целью решения необходимых задач деятельности компании и приносить ей прибыль. Поэтому компании необходимо возмещать себе убытки, которые имеют отношение к покупке основных средств во время его полезного применения.

Срок полезного применения – это период, за который объект основных средств может быть эксплуатирован с целью решения необходимых задач деятельности компании и приносить ей прибыль. Поэтому компании необходимо возмещать себе убытки, которые имеют отношение к покупке основных средств во время его полезного применения.

Срок полезного применения рассчитывается на период поступления объекта в зависимости от следующих моментов:

Ожидаемый срок применения данного объекта согласно с предполагаемыми объемами мощности;

ожидаемый физический износ, который напрямую зависит от эксплуатационного режима (числа смен), естественного положения и действия агрессивной среды, ремонтных систем;

нормативно-правовые и прочие ограничения применения данного объекта (к примеру, арендный срок).

Срок полезного применения основного капитала – это период, во время которого компании необходимо возместить себе все первоначальные расходы. Каков объем таких возмещений? Чтобы определить конкретную сумму отчислений на амортизацию, которая должна быть возвращена компанией за отчетный период, используются разные способы начисления амортизации.

Нужно отметить, что начисление амортизации с целью налогообложения проводится компанией методом, который определяется приказом об учетной политике для составления финансовых отчетов. Он может быть пересмотрен лишь в случае изменения ожидаемых способов получения финансовых преимуществ от его применения.

В бухгалтерском учете ОС не всегда совпадает с реальной стоимостью объекта. Поэтому чтобы привести ОС объекта, которая будет соответствовать его рыночной стоимости, необходимо сделать переоценку.

Расчет ОС делают в первую очередь аудиторы и бухгалтера. Основные средства находятся в балансе ОС, поэтому их еще иногда называют балансовой стоимостью.

Как рассчитывается остаточная стоимость

Основной капитал предприятия переносится на готовую продукцию несколькими частями в течение длительного временного отрезка, который включает в себя несколько организационных групп. Поэтому основной капитал учитывается таким образом, чтобы была возможность продемонстрировать и поддержание первоначального состояния, и постепенную утрату стоимости.

Основной капитал предприятия переносится на готовую продукцию несколькими частями в течение длительного временного отрезка, который включает в себя несколько организационных групп. Поэтому основной капитал учитывается таким образом, чтобы была возможность продемонстрировать и поддержание первоначального состояния, и постепенную утрату стоимости.

Для того чтобы определить стоимость основного капитала необходимо выделить несколько ее видов. Фактические расходы на покупку имущества показаны в графе ее первоначальной стоимости. Она не может быть изменена в течение всего эксплуатационного периода основного капитала, исключение здесь составляют лишь случаи, когда проводится реконструкция либо частичная ликвидация.

Оценивание основного капитала по ОС нужно для определения его состояние в период применения, а также для того, чтобы была возможность свести бухгалтерский баланс. Расчет производится по следующей формуле:

С ост = С перв. – И

Данная формула позволяет производить расчет также и восстановительной стоимости. Она равна расходам на изготовление и покупку схожего основного капитала в нынешних условиях. Для того чтобы рассчитать восстановительную стоимость основного капитала, необходимо осуществить переоценку методом индексирования и прямого пересчета по действующим ценам на рынке.

Анализируя основные средства по ОС, нужно произвести расчет ОС на конец года. Для этого следует произвести расчет по следующей формуле:

Сост(к) = Сост(н) + Сввед – Свыб

где

Сост(к) – это ОС собственность на конец года,

С ост(н) – ОС собственности на начало года,

Сввед – стоимость основного капитала, поступающего на счет в течение всего года,

Свыб – стоимость основного капитала, который уходил со счета в течение года.

Так как объем ОС основного капитала в начале и конце года может значительно отличаться, для анализа необходимо рассчитать их среднее значение ОС. Расчет осуществляется таким образом:

Сост (ср) = (Сост (сумм) + Сост (след))/(N+1)

где

Сост (ср) – это среднее значение ОС основного капитала,

Сост (сумм) – суммарные данные ОС основного капитала по состоянии на 1 число каждого месяца периода,

Сост (след) – суммарный показатель ОС по состоянии на 1 число месяца, следующего после отчетного периода,

N – количество месяцев.

Как определяется остаточная стоимость основного капитала

Стоимость основного капитала компании, которая рассчитывается с учетом амортизации, является остаточной. Методика расчета данной характеристики является элементом специальной измерительной системы, которая именуется оценкой основного капитала.

Стоимость основного капитала компании, которая рассчитывается с учетом амортизации, является остаточной. Методика расчета данной характеристики является элементом специальной измерительной системы, которая именуется оценкой основного капитала.

Термин «основные средства» применяется во время создания налогового или бухгалтерского отчета. Основными средствами называют финансовые активы организации, которые выражаются в денежном эквиваленте и принимают участие в процессе изготовления продукции, а также оказывают услуги с эксплуатационным сроком не более одного года.

Основной капитал делится на искусственные (техническое оснащение, инструменты и прочее) и естественные (земельные участки, озера) трудовые средства. Каждое из этих средств имеет свой срок эксплуатации и с течением времени подвержено износу. Для увеличения износостойкости оснащения в бюджете компании предусмотрены отчисления на амортизацию, которые воспринимаются как производственные издержки.

Отчисления на амортизацию могут быть рассчитаны несколькими способами, такими как:

1) уменьшаемых остатков;

2) линейный;

3) списания стоимости в соответствии с величиной объема товаров;

4) списания стоимости по суммарному числу лет полезного эксплуатационного срока.

Способ уменьшаемого остатка определяет ОС объекта на начало отчетного периода и амортизационные нормативы с коэффициентом не более 3. Каждая компания может выставлять коэффициенты по своему усмотрению.

Линейный способ рассчитывается путем определения первоначальной цены оснащения в соответствии со сроками полезного применения. Данные сроки устанавливаются в соответствие с классификацией основного капитала.

Способ списания стоимости в соответствии с величиной объема товаров применяется, как правило, для расчета отчислений на амортизацию трудовых средств, направленных на добычу природных материалов. Суммарный показатель износа рассчитывается в отношении стоимости основного капитала к количеству изготовленной продукции.

Согласно способу списания стоимости по суммарному числу лет полезного эксплуатационного срока суммарный показатель амортизации должен быть рассчитан по первоначальной стоимости и соотношению между количеством лет, которые остались до конца полезного эксплуатационного срока и числом прошедших лет полезного эксплуатационного срока основного средства.

Краткая инструкция по расчету остаточной стоимости

Итак, произведем обзор действий, которые нужно осуществить для данного расчета.

Итак, произведем обзор действий, которые нужно осуществить для данного расчета.

Чтобы сделать правильный расчет ОС, необходимо использовать линейную или нелинейную методику начисления амортизации. Изначально нужно рассчитать ОС на каждый месяц отчетного периода. После этого все полученные данные необходимо суммировать, а полученную сумму разделить на количество месяцев отчетного периода, которое будет увеличено на 1. Это значит, что суммарное число в квартальном отчете должно быть разделено на 4, а не на 3, в полугодии – на 7, и за год, соответственно, – на 13.

Далее необходимо подсчитать среднее значение стоимости отдельно по каждой группе объектов. После этого полученная цифра умножается на налоговую ставку. Согласно законам РФ, каждый объект имеет свою налоговую ставку, которая не должна быть выше отметки в 2,2%.

Сумму, которая вышла при суммировании налоговой ставки среднего значения стоимости имущества необходимо разделить на 4. В итоге должна получиться ¼ от годовой налоговой суммы, которая именуется авансовым платежом. Сумма данного округленного платежа находиться во втором налоговом расчете на строке 180 раздела.

Помимо этого, необходимо определить реверсию. Это ОС объекта, образуемая после окончания поступлений доходов. Рассчитать ее можно после того, как будет завершен эксплуатационный срок объекта, а также во время перепродажи на ранних периодах.

По завершении эксплуатационного срока объекта реверсия определяется согласно гипотезе, что стоимость земли всегда будет оставаться одинаковой, поэтому прибыль, которая от нее получена, также неизменна. Норматив прямолинейного возмещения средств используется на основе мнения, что поток прибыли от здания с течением времени является убыточным.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СТОИМОСТИ ДЕЙСТВУЮЩЕГО ПРЕДПРИЯТИЯ

Поиск

Полнотекстовый поиск:

Рекомендуем ознакомиться

Финансы->Реферат Выбранная мной тема “Денежные реформы в СССР” мне очень близка и интересна. По – моему она очень яркая, лаконичная и многогранная, так как её можно ра…полностью>> Финансы->Реферат В настоящее время, тема оптимизации налоговой нагрузки на налогоплательщика особенно актуальна, так как играет особую роль в построении и совершенство…полностью>> Финансы->Реферат Среди элементов рыночной экономики особое место занимает недвижимость, которая выступает в качестве средств производства ( земля, административные, пр…полностью>> Финансы->Реферат Развитие российской экономики в условиях рыночных отношений изменило условия формирования и исполнения бюджетов всех уровней. Бюджеты стали рассматрив…полностью>>

Главная > Дипломная работа >Финансы

Сохрани ссылку в одной из сетей:

Страницы: ← предыдущая следующая →

1 2 3 4 5 6 7 8 Смотреть все

Ставка дисконта может рассчитываться как на номинальной, так и на реальной основе. Если прогнозная оценка доходов рассчитывается на реальной основе (очищенной от инфляции), то и ставка дисконта должна рассчитываться на реальной основе. Расчет реальной ставки дисконта осуществляется по формуле:

![]()

Сдр — реальная ставка дисконтирования;

Сдн — номинальная ставка дисконтирования;

Уи — инфляция за рассматриваемый период.

Ставка дисконта, используемая при расчете обоснованной рыночной стоимости устанавливается рынком. Данная ставка определяется как ожидаемая ставка дохода (используемая для дисконтирования потока доходов), необходимая для привлечения капитала. В качестве последней принимается ставка дохода, ожидаемая на рынке по другим инвестициям, сопоставимым с оцениваемыми вложениями на выбранную дату оценки по уровню риска и другим факторам.

1.3.2 Капитализация доходов

Вследствие трудностей при составлении прогнозов, достаточно надежных для получения значимого результата с помощью подхода дисконтированной будущей прибыли или дисконтированного денежного потока, в оценке бизнеса применяется также подход, основанный на использовании ретроспективных данных.

В сущности все подходы, использующие ретроспективные данные могут быть разделены на следующие группы:

1. Капитализация потенциальной прибыли или денежного потока.

2. Капитализация дивидендов.

3. Использование рыночных мультипликаторов цена/прибыль, цена/ валовый доход и др.

Базовый подход капитализации прибыли или денежного потока означает применение одного делителя (коэффициента капитализации) к одному показателю прибыли (денежного потока).

В этом случае расчетная стоимость предприятия определяется по формуле:

Коэффициент капитализации — это делитель (или множитель при применении рыночных мультипликаторов), используемый для пересчета дохода предприятия в его стоимость. Его отличие от ставки дисконтирования заключается в том, что ставка дисконта применяется ко всем будущим денежным потокам и представляет собой требуемую инвестором ставку дохода. Коэффициент капитализации используется к отдельно взятому денежному потоку (например, денежному потоку за прошлый год) с целью определения стоимости предприятия.

Коэффициент капитализации может быть рассчитан на основе ставки дисконта вычитанием из ставки дисконта ожидаемых среднегодовых темпов роста денежного потока. Таким образом, коэффициент капитализации не превышает или равен ставке дисконта.

Таким образом, метод капитализации является частным случаем применения метода дисконтированных денежных доходов и может использоваться при условии неизменности будущих доходов или умеренности и предсказуемости темпов их роста.

Коэффициент капитализации может быть также получен на основе рыночной информации (например, как обратная величина мультипликатора цена/ прибыль компании – аналога или среднерыночной величины этого показателя для нескольких сопоставимых компаний ).

Методы капитализации доходов могут быть использованы при определенных условиях:

-

Имеется достаточно надежных данных, чтобы разумно оценить нормальный денежный поток (прибыль).

-

Денежные потоки являются достаточно значительными положительными величинами (то есть не отрицательными или небольшими положительными).

3. Ожидается, что будущие денежные потоки приблизительно будут равны текущим или ожидаемые темпы роста будут умеренными и предсказуемыми.

Таким образом, методы капитализации являются концептуально простым подходом с использованием двух переменных, одна из которых — потенциальный доход (прибыль, денежный поток, сумма дивидендов и др.), а другая — соответствующий коэффициент капитализации или мультипликатор. Однако достаточно сложно определить любой из этих двух показателей.

Для того чтобы использовать ретроспективную информацию о прибыли (другом показателе доходности) с целью определения ее потенциально возможного значения в будущем, необходимо проанализировать имеющиеся данные, по которым осуществлялся расчет показателя, и внести в них поправки по любой статье, не отражающей доходности компании в будущем.

Помимо корректировки финансовых отчетов для измерения базы прибыли исходя из текущих или ретроспективных данных необходимо принять два решения:

-

Установить продолжительность временного периода

-

В случае, если этот период будет включать более, чем один период бухгалтерской отчетности, выбрать метод для определения средней величины или взвешивания данных по различным периодам.

В качестве потока доходов может быть использован показатель прошлого года, простая средняя или средневзвешенная величина за несколько прошлых лет, трендовая величина, нормализованный поток доходов, прогнозная оценка следующего года или какой-либо иной показатель. Главным при этом является четкое определение капитализируемого потока доходов, а также достижение соответствия между последним и выбранным коэффициентом капитализации.

1.3.3 Методы расчета остаточной стоимости

Для определения остаточной стоимости предприятия в конце прогнозного периода могут быть использованы следующие методы:

Модель Гордона

Прогнозируется, что денежный поток в остаточный период будет увеличиваться в определенном постоянном темпе. Тогда величина остаточной стоимости определяется по модели роста прибыли (модели Гордона).

Модель Гордона исходит из следующих основных положений:

-

Владелец компании не меняется.

-

В остаточный период величины износа и капиталовложений равны.

-

Прогнозный период должен продолжаться до тех пор, пока темпы роста предприятия не стабилизируются; предполагается, что в остаточный период должны сохраняться стабильные долгосрочные темпы роста.

Расчет остаточной стоимости предприятия с использованием модели Гордона осуществляется по формуле:

,

,

где:

ДП – денежный поток в последний год прогнозного периода,

g — ежегодный темп роста денежного потока во все последующие годы остаточного периода (долгосрочные темпы роста);

R – ставка дисконтирования.

Метод «Предполагаемой продажи» предполагает продажу предприятия по окончании прогнозного периода. Тогда необходимо спрогнозировать его рыночную стоимость на дату определения остаточной стоимости (на дату продажи). Метод состоит в пересчете денежного потока или прибыли на конец прогнозного периода с помощью специальных коэффициентов.

Метод оценки по ликвидационной стоимости – в качестве остаточной стоимости используется ожидаемая ликвидационная стоимость активов на конец прогнозного периода. Также не самый лучший подход для оценки действующего рентабельного предприятия.

Метод оценки по стоимости чистых активов — в качестве остаточной стоимости используется ожидаемая остаточная балансовая стоимость активов на конец прогнозного периода. Не лучший подход для оценки действующего рентабельного предприятия.

По любому из указанных методов величина остаточной стоимости предприятия рассчитывается на конец прогнозного периода, и в этой связи при определении расчетной стоимости предприятия эта сумма должна быть дисконтирована (приведена к текущей стоимости).

Глава 2. Оценка стоимости ФГУП «КЗТА» доходным подходом

2.1 Краткая организационно-экономическая характеристика

Федеральное государственное унитарное предприятие «Калужский завод телеграфной аппаратуры» (ФГУП «КЗТА») введено в число действующих в 1965 году как предприятие, обеспечивающее выпуск телеграфной техники.

Предприятие расположено на одной площадке в центре города Калуги. Площадка имеет неправильную форму и занимает в границах отвода – 14,7га. Площадь застройки составляет – 5,7 га. Площадка ограничена с севера — территорией спичечно-мебельного комбината «Гигант», с востока — улицей Болдина, с юга — улицей Салтыкова-Щедрина, с запада — площадками СКТБ «Сектор» и предприятия «КЭМЗ».

Горизонтальная компоновка генплана предприятия выполнена в соответствии с действующими нормами противопожарных, санитарных, взрывобезопасных разрывов между зданиями и сооружениями.

Размещение зданий и сооружений на территории предприятия определено технологическими и градостроительными условиями. На территории предприятия имеется сеть автодорог. Для создания благоприятных условий работы и отдыха предусмотрено озеленение и благоустройство территории.

Предприятие обслуживается внешними транспортными связями с использованием автомобильного и частично железнодорожного транспорта.

В связи с конверсией на освободившихся производственных мощностях завод начал осваивать производство гражданской продукции, и в 1996 году спад объемов производства продукции, который начался с 1992 года, был остановлен.

ФГУП КЗТА обладает всеми видами производств, необходимых для выпуска изделий электронно-механического профиля: заготовительное (штамповка, мех. обработка, литье из цветных металлов и сплавов, переработка пластмасс и резины), гальванолакокрасочное, производство печатных плат, монтажно-сборочное (в т.ч. монтаж поверхностно монтируемых элементов), инструментальное; современными высокопроизводительными технологиями (в т.ч. по лицензиям фирм Италии, Японии, Великобритании, Германии), изготовления клавиатур, шаговых двигателей, печатающих устройств и других базовых компонентов.

Возрастная структура производственного оборудования в 2002 г.:

|

до 5 лет |

– 3% |

|

6-10 лет |

– 5,5% |

|

11-15 лет |

– 16,1% |

|

16-20 лет |

– 19,3% |

|

Более 20 лет |

– 56,1% |

Средний возраст оборудования в 2002 г. составил 23 года.

Графически возрастная структура производственного оборудования в 2002г. представлена на Рисунке 2.1.1:

Рисунок 2.1.1 Возрастная структура оборудования ФГУП «КЗТА»

в 2002г.

Предметом производственной деятельности КЗТА является выпуск оконечных устройств для телеграфной и факсимильной связи, разработка и выпуск контрольно-кассовых машин, узлов и блоков для автомобильной промышленности, бытовой техники.

Предприятие имеет развитую производственную и социальную инфраструктуру, которая обеспечивает производство всеми видами энергетики, транспортом, а также питанием и медицинским обслуживанием.

Страницы: ← предыдущая следующая →

1 2 3 4 5 6 7 8 Смотреть все

Похожие страницы:

-

Оценка стоимости бизнеса. Лекции

Реферат >> История … определения стоимости для целей оценки в зависимости от «сценария» развития предприятия: 1) оценка стоимости действующего предприятия; 2) оценка ликвидационной стоимости предприятия. Стоимость предприятия как действующего является …

-

Оценка стоимости имущества предприятия в процедуре банкротства

Реферат >> Экономика … стоимости несостоятельного предприятия отличается от определения итоговой величины стоимости действующего предприятия, … предприятия составляет 7933241 тыс. руб. в рыночной (экономической) оценке (эта оценка не учитывает стоимость земли под предприятием …

-

Оценка стоимости предприятия на примере ОАО «Мебельный комбинат»

Курсовая работа >> Бухгалтерский учет и аудит … финансовых средств, оптимизируют организационную структуру и использование трудовых ресурсов. Осуществляя внутреннюю оценку и управление стоимостью, действующее предприятие …

-

Разработка системы мониторинга оценки бизнеса промышленного предприятия

Дипломная работа >> Экономика … аспекты деятельности, с финансовой точки зрения он определяет скорость оборота собственного капитала, а с экономической … основным при компетентном финансовом анализе. Оценка стоимости современного действующего предприятия, которое характеризуется сложной …

-

Организация и технология проведения оценки рыночной стоимости имущества предприятия

Дипломная работа >> Экономика … -оценщика о стоимости оцениваемого объекта и 2) процесс определения стоимости объекта. Оценка стоимости действующего предприятия — это процесс оценки стоимости предприятия как единого …

Хочу больше похожих работ…

Как рассчитать балансовую (остаточную) стоимость

В этой статье:Понимание балансовой стоимостиВычисление амортизацииИспользование балансовой стоимости

Понятие балансовой (учетной, остаточной) стоимости используется в бухгалтерии для учета влияния амортизации на стоимость активов. Неамортизируемые активы в финансовой отчетности отображаются по их начальной стоимости, а вот стоимость амортизируемых активов, например, зданий и оборудования, с течением времени уменьшается из-за их амортизации (износа). Актив в финансовой отчетности по-прежнему отображается по начальной стоимости, а сумма амортизации указывается отдельной строкой. Для вычисления балансовой стоимости актива необходимо просто вычесть сумму амортизации из начальной стоимости актива.

Шаги

Часть 1 Понимание балансовой стоимости

- 1 Определение балансовой стоимости. Балансовая стоимость актива — это разница между его начальной стоимостью и суммой амортизации. Согласно правилам ведения финансовой отчетности активы всегда отображаются по начальной стоимости, что позволяет унифицировать бухгалтерский учет. Но стоимость крупных активов, например, заводского оборудования, со временем уменьшается, поэтому необходимо учитывать их амортизацию (износ). Вычтя сумму амортизации из начальной стоимости актива, вы получите его балансовую стоимость.

- 2 Определите начальную стоимость актива. Ее необходимо знать, чтобы правильно вычислить балансовую стоимость. Начальная стоимость актива — это сумма, уплаченная за его приобретение. Начальная стоимость актива отображается в общей бухгалтерской книге.

- 3 Определите амортизацию актива. Выяснив начальную стоимость актива, найдите сумму его амортизации (на текущую дату). Эта сумма отображается в общей бухгалтерской книге в строке (или в разделе) «Накопленная амортизация». Однако, как правило, амортизация каждого актива не отображается, поэтому найдите график амортизации интересующего вас актива.

Часть 2 Вычисление амортизации

- 1 Определитесь с методом начисления амортизации. Амортизация основных средств — это постепенное списание стоимости актива в ежегодные расходы. Начисление амортизации может осуществляться несколькими методами. Наиболее распространенным методом является метод равномерной амортизации, но есть и другие используемые методы, такие как метод уменьшающегося остатка и метод суммы чисел (лет). Выбор метода зависит от актива.

- Метод равномерной амортизации является самым распространенным методом, так как позволяет упростить начисление амортизации и сделать ее сумму постоянной на протяжении всего периода пользования активом.

- Метод уменьшающегося остатка и метод суммы чисел (лет) применяются при вычислении амортизации активов, использование которых является наиболее продуктивным в начале срока службы актива и наименее продуктивным в конце этого срока. Как правило, эти методы применяются при амортизации заводского оборудования, которое работает значительно лучше в начале срока его эксплуатации.

- 2 Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на протяжении всего периода пользования активом. Например, если оборудование было куплено за 1000000 рублей, а срок его эксплуатации составляет 10 лет, то ежегодная сумма амортизации будет равна 10% от 1000000 рублей, то есть 100000 рублей.

- 3 Воспользуйтесь методом уменьшающегося остатка. Это метод ускоренной амортизации, при котором ее сумма больше в начале срока службы актива (по сравнению с суммой в конце этого срока). В этом случае необходимо использовать процент равномерной амортизации. Например, процент амортизации при двойном уменьшении остатка актива, срок эксплуатации которого составляет 10 лет, равен 2 х 10% = 20%. Это означает, что новое значение балансовой стоимости актива на конец отчетного периода будет на 20% меньше предыдущего значения. В нашем примере за первый год эксплуатации актива амортизация составит 200000 рублей (20% от 1000000 рублей).

- Для дальнейшего объяснения этого метода вычислим амортизацию актива за второй год его эксплуатации. Для начала определим балансовую стоимость актива на конец первого года его эксплуатации: 1000000 – 200000 = 800000 рублей. За второй год эксплуатации актива амортизация составит 160000 рублей (20% от 800000 рублей), а балансовая стоимость актива на конец второго года его эксплуатации составит 800000 – 160000 = 640000 рублей.

- 4 Воспользуйтесь методом суммы чисел (лет). В основе этого метода лежит алгоритм вычисления (формула), очень похожий на алгоритм, используемый в методе уменьшающегося остатка, но здесь применяются другие величины. Формула имеет следующий вид: A=(NS−LS)∗(nn+(n−1)+(n−2)…){\displaystyle A=(NS-LS)*({\frac {n}{n+(n-1)+(n-2)…}})}

- В этой формуле A — амортизация, NS — начальная стоимость, LS — ликвидационная стоимость, n — количество лет, в течение которых актив эксплуатируется. Например, в первый год эксплуатации актива n=5. Ликвидационная стоимость — это цена актива, за которую его можно продать в конце срока эксплуатации. В знаменатели дроби находится сумма сроков эксплуатации актива (на каждый отчетный период). Если срок эксплуатации равен 5 годам, то эта сумма равна 5 + 4 + 3 + 2 + 1 = 15.

- Например, ликвидационная стоимость актива, начальная стоимость которого равна 1000000 рублей, составляет 100000 рублей, а срок эксплуатации этого актива равен 5 годам. Согласно этому методу за первый год эксплуатации актива амортизация составит (1000000−100000)∗(55+4+3+2+1){\displaystyle (1000000-100000)*({\frac {5}{5+4+3+2+1}})} = 900000(5/15){\displaystyle 900000(5/15)} = 900000∗(1/3){\displaystyle 900000*(1/3)} = 300000 рублей

- 5 Определите сумму накопленной амортизации актива. Это сальдо, отображаемое в разделе «Накопленная амортизация». Воспользуемся приведенным выше примером и методом равномерной амортизации. Предположим, что вы хотите узнать сумму амортизации через 6 лет. Так как ежегодная сумма амортизации составляет 100000 рублей, то накопленная амортизация будет равна 600000 рублей. При использовании других методов вычисления амортизации повторяйте описанный процесс для каждого года до тех пор, пока не достигнете нужного вам года.

- 6 Вычтите накопленную амортизацию из стоимости актива. Для вычисления балансовой стоимости актива просто вычтите сумму амортизации (на текущую дату) из стоимости актива. В нашем примере балансовая стоимость актива через 6 лет будет равна: (1000000 — 600000) = 400000 рублей.

- Обратите внимание, что балансовая стоимость актива не может быть меньше его ликвидационной стоимости, даже если актив эксплуатируется в течение такого большого срока, что при вычислении балансовая стоимость актива получается меньше его ликвидационной стоимости. В этом случае балансовую стоимость актива приравнивают к его ликвидационной стоимости до тех пор, пока актив не будет продан (при этом его стоимость становится равной нулю).

Часть 3 Использование балансовой стоимости

- 1 Отличие балансовой стоимости от рыночной стоимости актива. Балансовая стоимость не является точной оценкой цены актива, то есть эта стоимость не отражает реальную рыночную стоимость актива. Балансовая стоимость определяет процент от начальной стоимости актива, который можно отнести к расходам (за счет износа актива).

- Рыночная стоимость актива — это цена, которую готов заплатить потенциальный покупатель актива. Например, заводское оборудование было куплено за 1000000 рублей, а сумма амортизации за 4 года составила 400000 рублей. На данный момент балансовая стоимость актива равна 600000 рублей. Но это оборудование морально устарело (благодаря новым технологиям), поэтому покупатели готовы заплатить за него всего 200000 рублей.

- Рыночная стоимость некоторых активов, например, сложных крупногабаритных станков, значительно выше их балансовой стоимости. Это означает, что даже если актив эксплуатировался в течение длительного времени и поэтому его амортизация довольно высока, он по-прежнему функционирует должным образом и пользуется спросом.

- 2 Отличие текущих активов от долгосрочных активов. Текущие активы — это активы, которые можно легко продать в течение одного года (с определенного момента). Долгосрочные активы — это недвижимость (здания) и оборудование, которое эксплуатируется в течение срока, превышающего 1 год, и на которое начисляется амортизация. Общий баланс активов отражается в балансовом отчете компании.

- Текущими активами являются наличные денежные средства, расходные материалы и дебиторская задолженность, а долгосрочными активами — земельные участки, офисные здания и производственное оборудование.

- 3 Выясните, использует ли компания свои активы для покрытия кредиторской задолженности (когда компания находится в сложном финансовом положении). Если вы намерены инвестировать в определенную компанию, вычтите из стоимости активов сумму кредиторской задолженности, которая обеспечена активами компании. Если балансовая стоимость завышена, разницу придется компенсировать за счет доходов, чтобы в будущем увеличить стоимость акций.

- Например, если компания владеет активами на общую сумму 5 миллионов рублей, а кредиторская задолженность, обеспеченная активами, равна 2 миллионам рублей, то реальная стоимость активов компании равна 3 миллионам рублей.

Советы

- Описанные метода годны для расчетов в любой валюте.

Информация о статье

Категории: Управление финансами и бюджет

На других языках:

Добавить комментарий