Основные средства списание

Содержание

- Выбытие основных средств – как отразить в 1С

- Составление документации

- Выбытие вследствие износа

- Частичная ликвидация имущества

- Как списать основные средства

- Выбытие ОС в связи с кражей, хищением

- Порядок списания основных средств

- Правила составления приказа для списания основных средств

- Сбор и работа комиссии

- Акт на списание основных средств

- Что нужно знать?

- Особенности проведения процедуры

- Часто задаваемые вопросы

- Как правильно списать ОС с баланса предприятия — правила

- Выводы

- Списание недоамортизированного основного средства

Выбытие основных средств – как отразить в 1С

Опубликовано 15.10.2014 20:45 Просмотров: 26548

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

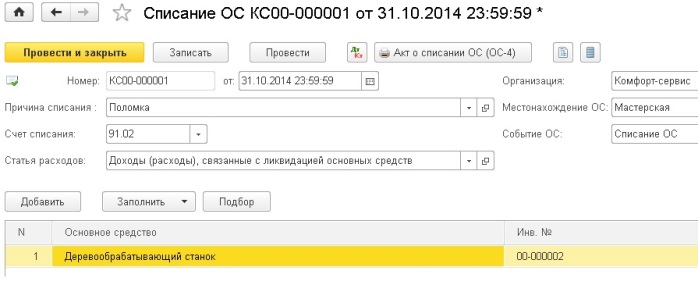

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете “Анализ субконто”.

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

– начислить амортизацию за последний месяц использования;

– списать первоначальную стоимость на счет 01.09;

– списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

– списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ “Списание ОС”, который находится на вкладке “ОС и НМА”.

Создаем новый документ, указываем причину списания – поломка (можно добавить новый элемент в справочник “Причины списания ОС”). Затем выбираем организацию, счет списания – 91.02 и статью расходов – “Доходы (расходы), связанные с ликвидацией основных средств”. Также нужно обязательно заполнить поле “Местонахождение ОС”, указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида “Основное средство. не отражалось в учете в местонахождении <>” и не проведет документ.

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

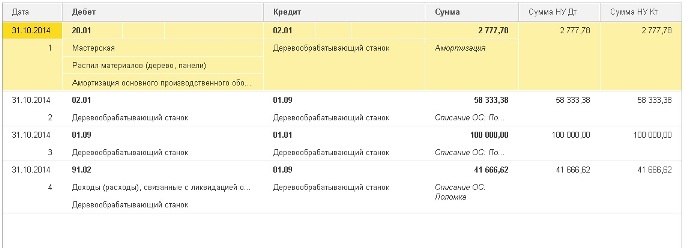

При проведении документа формируются следующие движения по счетам:

– Дт 20.01 Кт 02.01 – амортизация за октябрь

– Дт 02.01 Кт 01.09 – списана начисленная амортизация

– Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС

– Дт 91.02 Кт 01.09 – списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Составление документации

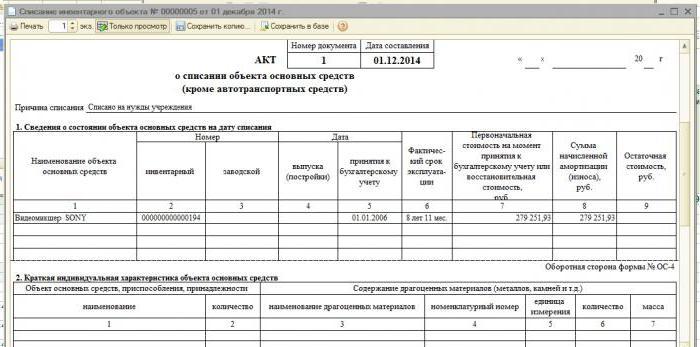

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 – для основного средства в количестве 1 шт.;

- ОС-4а – для транспорта организации;

- ОС-4б – для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй – для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после составления акта о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Непростительные ошибки в фильмах, которых вы, вероятно, никогда не замечали Наверное, найдется очень мало людей, которые бы не любили смотреть фильмы. Однако даже в лучшем кино встречаются ошибки, которые могут заметить зрител.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов. Однако уже посл.

Чарли Гард умер за неделю до своего первого дня рождения Чарли Гард, неизлечимо больной младенец, о котором говорит весь мир, умер 28 июля, за неделю до своего первого дня рождения.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных.

Как списать основные средства

Основным документом, подтверждающим списание основных средств. является акт на списание основных средств (форма № ОС-4). Он составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, там на его основании будет происходить дальнейший учет, второй – лицу, с которым заключен договор о материальной ответственности. На основании акта на списание в бухгалтерии делается отметка в инвентарной карточке о списании ликвидированного объекта.

При списании не полностью амортизированных основных средств акт на списание будет являться основным подтверждающим документом, поскольку неамортизированная (остаточная) стоимость имущества будет отражаться как налогооблагаемая прибыль организации. Доходы и расходы от списания основных средств относятся на счета внереализационных доходов и расходов в том периоде, в котором они были получены.

В бухгалтерском учете при списании основных средств, на которые начислялась амортизация, делаются следующие проводки :* Дебет 01 субсчет «Выбытие основных средств – Кредит 01 «Основные средства – учитывается первоначальная стоимость списываемого объекта;

* Дебет 02 – Кредит 01 субсчет «Выбытие основных средств – списывается сумма начисленной амортизации;

* Дебет 91 субсчет 2 «Прочие расходы – Кредит 01 субсчет «Выбытие основных средств – списывается остаточная стоимость материального объекта;

*Дебет 91 субсчет 2 «Прочие расходы – Кредит 70 (68,69) – отражаются затраты, связанные с ликвидацией объекта основных средств.

Если после списания имущества остаются запасные части, детали, которые могут быть использованы в дальнейшем, или запчасти, которые не пригодны для использования в будущем, но могут быть реализованы как лом, то делается проводка. Дебет 10 -Кредит 91 субсчет 1 «Прочие доходы. Данные материальные ценности отражаются в бухгалтерском учете по рыночной стоимости.

Доходы и расходы от списания основных средств относятся на счета внереализационных доходов и расходов в том периоде, в котором они были получены. К внереализационным расходам, уменьшающим налогооблагаемую прибыль, в данном случае относятся расходы, вязанные с демонтажем оборудования, разборкой, вывозом имущества, а также суммы амортизации, которые не были начислены. Данные расходы должны быть подтверждены с помощью обоснованной документации.

В качестве внереализационных доходов при списании основных средств выступают стоимость материалов, запасных частей, полученных в процессе разборки имущества. Они не включаются в налогооблагаемую прибыль.

Выбытие ОС в связи с кражей, хищением

В таком случае ликвидации объекта ОС рассматривается две ситуации:

- Хищение застрахованного объекта;

- Кража незастрахованного имущества.

В случае, когда объект, подлежащий списанию в связи с хищением, не был застрахован, бухгалтерия делает следующие проводки:

В случае если виновные лица не найдены, расходы (С остат. объекта) списываются в счет убытков:

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Согласно данных баланса списываются С перв., С остаточ. и амортизация.

После поступления страхового возмещения на расчетный счет, отображаем его в качестве дохода.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Восстановление найденного объекта ОС в бухучете отображается следующим образом: При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

В случае если выбытие происходит ранее окончания срока полезного действия ОС, суммы оставшейся А также относятся во «внереализационные» расходы.

Порядок списания основных средств

Процедура может проводиться только в определенных ситуациях.

Процедура может проводиться только в определенных ситуациях.

Вне зависимости от причины, порядок списания основных средств обязательно должен быть соблюден.

Нужно отметить, что перемещение любого вида имущества между различными структурами одной организации не представляет собой выбытие.

Смотрите в этой статье о порядке расчета и начисления амортизации основных средств.

Кроме этого, при завершении эксплуатации имущества, обусловленной реконструкцией или проведением монтажных мероприятий дополнительного оборудования, факт того, что предмет выбыл со счета, не происходит.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Произошедшее событие в обязательном порядке должно быть отражено в составе доходов – расходов предприятия.

Ориентируясь на дебет счета 91, необходимо отразить то, что выбыла остаточная стоимость оборудования, а также все последующие расходы, обусловленные процедурой.

При этом по кредиту нужно учитывать сумму износа, возможный доход от реализации имущества или сдачи его в аренду.

Для того чтобы состоялось легальное проведение необходимой процедуры, следует открыть не только счет 01, но и субсчет, который будет выполнять определенную задачу сразу же.

Счет 99 «Прибыли и убытки» должен представлять собой прямое отражение всех расходов предприятия.

При этом доходы, а также расходы после того, как было завершено мероприятие относительно списанного имущества, следует отразить в отчетной документации.

Правила составления приказа для списания основных средств

В обязательном порядке должно состояться составление приказа с учетом определенных стандартов.

При этом во внимание нужно принимать пакет документации, который позволит на легальных основаниях провести запланированную процедуру. В каждом случае приказ на списание основного средства представляет собой наиболее важный документ.

Вне зависимости от причин проведения запланированной процедуры, специально созданная комиссия должна собраться и провести необходимые проверки для того, чтобы подтвердить то, что актив больше не будет доходным для организации.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Состав полной комиссии должен быть утвержден руководителем предприятия.

Приказ представляет собой основу для проведения дальнейших мероприятий.

Предполагается, что члены комиссии проведут специальные проверки и оценят состояние имущества, определят возможность и целесообразность для восстановления объекта.

После этого, будут определены причины для проведения дальнейшей ликвидации.

В обязательном порядке должны быть выявлены все элементы, используемые в качестве отдельных запчастей для предпринимательской деятельности компании.

Если же непригодность эксплуатируемого объекта была подтверждена специалистами, руководитель должен подтвердить этот факт в специальном приказе, который позволит проводить мероприятия по ликвидации основного средства с правильным оформлением соответствующего акта.

Сбор и работа комиссии

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

Только соответствующие лица могут подтвердить, что имущество не может эксплуатироваться из-за своих недостаточных характеристик, может быть передано другой фирме или продано на основе соответствующего договора.

Ликвидационная комиссия должна быть создана, а впоследствии – подтверждена. Только после того, как специалисты выполнят поставленные задачи, предприниматель может принять окончательное решение относительно имущества и отразить это на практике.

можно узнать о процедуре проведения проверки на банкротство компании.

В обязательном порядке комиссия по списанию основных средств должна включать главного бухгалтера, а также материально ответственных сотрудников. Полный состав определяется руководителем с помощью приказа.

Впоследствии назначенные лица должны проводить определенные мероприятия:

- просмотр объекта с учетом всех существующих требований. При этом предмет мероприятия должен быть доступным;

- оценка возможностей для восстановительной работы с целью возвращения прежних эксплуатационных параметров;

- определение причин ликвидации, которая проводится в большинстве случаев;

- выявление виновных лиц, если состоится преждевременная ликвидация. При этом во внимание принимается нормативный срок эксплуатации предмета.

- оценка возможностей для использования в рабочей деятельности каких-либо компонентов оборудования.

Впоследствии предполагается составление специального заключения, форма для которого не установлена законодательством.

По данной причине форма документации должна быть разработана самостоятельно, но при этом все реквизиты должны быть указаны.

Акт на списание основных средств

Обязательным условием после проведения всех мероприятий является составление соответствующей документации. Прежде всего, рассматривается акт на списание основного средства, который свидетельствует о причинах процедуры и ее последствиях для юридического лица.

Сдача в аренду, а также передача на безвозмездных условиях, реализация предполагают наличие акта приемки-передачи.

Износ и другие причины, приводящие к невозможности эксплуатации, предполагают наличие акта о ликвидации.

Типовая форма заполняемой документации отсутствует, но при этом все реквизиты должны быть отражены в обязательном порядке:

- наименование предмета;

- инвентарный номер. Больше о порядке проведения инвентаризации основных средств можно узнать ;

- первоначальная стоимость;

- сумма, которая достигнута при износе;

- причины ликвидации и отсутствия возможности для дальнейшей эксплуатации;

- расходы по ликвидации (затраты на дополнительную работу специалистам, проведению разборки и демонтажа);

- доходы (стоимость продукции, которую удалось реализовать или же цена материалов, которые можно использовать в дальнейшем, несмотря на ликвидацию основного объекта);

- результат процедуры.

Вся документация должна быть оформлена в соответствии с действующими требованиями.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании услуг, управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты налога на имущество, что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в ПБУ 6/01.

Особенности проведения процедуры

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в аренду или лизинг.

Нельзя списывать ОС в таком случае:

| Капитальные строения и иные виды имущества | Должны быть модернизированы или реконструированы, и не участвуют в работе фирмы, также в случае временной консервации |

| Объект передают от одних подразделений | К иным в рамках одного предприятия (готовят акт приемки-передачи) |

В таких ситуациях объекты и далее считаются ОС компании, и не возникает основания для проведения процедуры списания

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается приказ о списании или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

| Акт ОС-1 | Для любого ОС, кроме капитального строения |

| ОС-1а | Для сооружения и здания |

| ОС-1б | Если осуществляется групповая передача объектов (Постановление от 21.01.2003 № 7) |

| Бланк формы ОС 4, 4а и т. д | — |

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС (форма ОС-6, 6а, 6б).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет ответственность за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Если поступают материалы и элементы списываемого ОС, составляют накладную (форма М-11), а также акт (форма М-35).

Дефектная ведомость

Дефектная ведомость составляется, как:

| Обоснование | Того, что списание является экономически целесообразным |

| Источник информации в рамках фирмы | Чтобы можно было провести анализ причины выхода ОС из строя |

| Документ, в котором отражается обоснование эксперта | Для списания для собственника предприятия, инвестора, иного заинтересованного лица |

В ведомости отражают данные, что будут подтверждать факт невозможности эксплуатации имущества.

Указывают такие сведения:

| Название предприятия | Структурных подразделений, в которых ОС числился |

| Сведения о техническом специалисте | Что проводит экспертизу объекта и устанавливает, что его нельзя далее использовать |

| Список ОС | Что были осмотрены экспертом, инвентарный и заводской номер |

| Данные | О неисправности и дефекте |

| Заключение эксперта | О том, что ОС целесообразно списывать |

| Подписи экспертов | — |

Служебная записка (образец)

Еще один документ, который должен составляться – служебная записка. Ее можно написать произвольно, но учитывая такие рекомендации:

- справа отразите должность и ФИО адресата;

- пропишите название документа;

- поставьте дату и регистрационный номер;

- отразите предмет записки;

- опишите ситуацию;

- далее ставится подпись должностного лица.

Служебную записку оформляют так:

- используют лист А4, шрифт — Times New Roman, 14 размер;

- дата ставится арабскими цифрами;

- название документа отражается посередине или слева.

Служебная записка на списание ОС нужна в том случае, если объект испорчен или материальная техническая база устарела. Такие документы связаны с записками о покупке и похожи по спецификации.

Составляется записка начальником отдела:

Заключение комиссии (пример)

Чтобы определить непригодность, невозможность применения ОС, а также для составления необходимых документов для оформления списания, на предприятии должна создаваться комиссия.

В ее составе должны быть:

- главный инженер или зам руководства;

- председатель комиссии;

- начальники подразделения;

- главбух или его зам;

- лица, что ответственны за сохранность ОС;

- иные лица на усмотрение директора.

Комиссия обязана осматривать основное средство, что должно списываться, используя данные техпаспорта, поэтажного плана, иной документации.

Она:

| Определяет | По какой причине может списываться объект |

| Устанавливает | Можно ли эксплуатировать отдельные узлы, детали, материалы |

| Контролирует изъятие | Годного узла, материалов из объекта |

| Составляет акты | На списание определенного объекта |

То есть, для проведения процедуры списания должно быть принято соответствующее решение комиссии.

По итогам проведенной работы комиссия должна составить заключение, которое может быть представлено в виде отдельного документа или акта на списание основных средств

Классификатор основных средств по амортизационным группам смотрите в статье: классификатор основных средств.

Классификатор основных средств по амортизационным группам смотрите в статье: классификатор основных средств.

Что это амортизация основных средств, .

В законодательстве нет требования по оформлению такого документа. Но с целью подробного обоснования списания лучше оформляйте самостоятельную справку.

Пример заключения комиссии:

Не прописывается в нормативной документации и требований по подготовке приказов на списание ОС. Но в акте стоит отражать основание составления, да и налоговые органы могут приказ затребовать при проверке.

Образец приказа:

На базе приказа стоит подготовить акт формы ОС-4, 4а, 4б. далее будет сделана запись в инвентарной карточке о выбытии объекта, которая хранится на фирме 5 лет.

Может составляться протокол комиссии по списанию основных средств, образец которого вы найдете в интернете.

Отражение проводками в бухучете

Все затраты, что связаны с выбытием или списание ОС, должны включаться в операционные (пункт 11 ПБУ 10/99).

При ликвидации старого оборудования организация может получить определенные запчасти или материалы. Комиссией дается их оценка в соответствии с рыночной ценой. Бухгалтером такая прибыль также включается в операционные.

Если списывается с баланса станок или иной вид оборудования, сначала имеет место списание амортизационного начисления по Дт 02 Кт 01.

Так по счету 01 формируют остаточную стоимость выбывающих ОС. Такие суммы относятся в Дт 91 (Дт 91/2 Кт 01). В Дт 91 стоит записать иные затраты, что связаны с проведением демонтажа.

Финансовые результаты по списанию отражаются на счете 99. Чтобы вести учет машин, специалист открывает к счету 01 субсчет по выбытию ОС.

С нулевой остаточной стоимостью

Если компанией и далее используется объект, что имеет нулевую остаточную стоимость, тогда в учете не делается никакой дополнительной записи.

Такие имущественные объекты и далее будут числиться на балансе фирмы по нулевой цене. Если предприятием такое имущество не будет эксплуатироваться, его ликвидируют и списывают (Дт 91 Кт 01).

Если объект в полной мере самортизирован, значит, его цену учтено в затратах. Когда показатели в налоговом учете равны нулю, такие средства не участвуют, когда формируются затраты для налога на прибыль.

А значит, стоит ОС учитывать в налоговом учете (ст. 313 НК). Остаточную стоимость ОС и расходы, что связаны с ликвидацией, стоит отразить в составе иных затрат в том периоде, к которому они отнесены (пункт 11 ПБУ 10/99).

Актуальны проводки. Представим использование проводок в таблице:

| Дт 01 Кт 01 | Списывается первичная цена ОС |

| Дт 02 Кт 01 | Списывается вся сумма амортизационного начисления |

| Дт 91/2 Кт 01 | Списание остаточной стоимости ОС, что передается |

| Дт 58 Кт 91/1 | Денежная оценка вклада в уставной капитал, что согласована сторонами |

| Дт 91/9 Кт 99 | Отражен доход |

| Дт 99 Кт 91/1 | Убыток |

Если ликвидация ОС проводится специальным подразделением компании, то затраты на осуществление таких работ отражаются с помощью проводок:

| Дт 23 Кт 70, 68, 69 | Затраты, понесенные при ликвидации объекта |

| Дт 91/2 Кт 23 | Списание затрат при ликвидации имущества |

| Дт 91/2 Кт 70, 69, 68, 10 | Учтено затраты на проведение ликвидации ОС, если нет вспомогательных подразделений |

| Дт 91/2 Кт 60 | Учтено затраты на ликвидационную процедуру, что была выполнена подрядчиком |

| Дт 19 Кт 60 | Учтено НДС, что предъявил подрядчик, что провел ликвидацию |

Амортизации ОС

Амортизируемой имущество компании – объекты такого плана:

- основные средства, что переданы предприятию на безвозмездной основе;

- объекты, причисляемые к жилому фонду;

- ОС некоммерческой фирмы;

- многолетнее насаждение и т. д.

Амортизация начисляется с того времени, как производственные активы поставлены на учет и до того момента, как будет в полной мере погашено стоимость или ОС будет списано при износе.

Все проводки по амортизационным отчислениям ведут по счету 02 бухучета. В Кт по балансовым, пассивным счетам отражают сумму начислений на определенное ОС.

По Дт списывают амортизационную сумму при выбытии внеоборотных активов. Амортизация может начисляться такими методами:

- линейным;

- списанием по сроку, в течение которого объект будет полезен;

- по уменьшаемому остатку;

- списанием в пропорциональном соотношении объему производства товара.

Методы выбираются предприятием самостоятельно, и отражаются в учетной политике. Делают проводки, начисляя амортизацию:

Дт 20, 23, 25, 26, 29, 44 Кт 02

Учитывая выбранную схему начислений, определенную по инвентарным объектам фонда сумму проводят по Кт 02. В то же время такие расходы могут увеличить себестоимость товара подразделений, где эксплуатируется основное средство.

Торговая фирма должна включать начисления по амортизации в издержки. И тогда актуально использование Дт 44. По всем видам объектов целесообразно ведение аналитического учета по счету 01, и такого учета инвентарных единиц по Кт 02.

Процедура списания амортизации имущества отражается проводками в каждом необходимом регистре и счете бухучета, учета управленческого и налогового плана при снятии его с баланса фирмы.

Внеоборотные нематериальные активы (патент, товарный знак, право на изобретение и т. д.) принимаются и ставятся на учет комиссией, которая должна подписать акт приема.

Она же установит первичную цену, отразив ее в балансовом активе. Ведение учета нематериальных активов осуществляется на счете 04 – активном счете.

При этом учет такой же, как при ведении операций по счетам учета основных средств. При использовании активов такого плана амортизация начисляется при моральном износе объектов. Начисления производятся каждый месяц.

Финансовый результат значения не имеет. Расчет осуществляется на базе первичных показателей, по которым нематериальные активы ставят на бухучет.

Амортизация отражается на пассивном счете 05, сумму копят по Кт 05, а списывают ее при выбытии активов (Дт 20, 23, 26, 29 Кт 05).

Пришедшего в негодность

Процедура списания объекта, что пришел в негодность, имеет свои учетные особенности с учетом:

- норматива списания;

- наличий доказательств виновности работника предприятия или иного лица в том, что материалы испорчены.

Цена испорченного ОС списывается в рамках норматива естественной убыли на счет расходов на производство, а свыше норматива – за счет виновного лица или на иные затраты.

Бухгалтера могут списывать малоценные и быстроизнашивающиеся объекты при передаче их в использование, или вести учет равномерно. Выбранные способы указывают в учетной политике.

Стоимостный показатель в 100 000 руб., что утвержден с 2019 года на налоговом учете, чтобы разграничить ОС и малоценки, в бухучете не действителен. Бухгалтерская малоценка – объекты, цена которых не больше 40 000.

Такого же порядка списания стоит придерживаться и для инвентаря, хозяйственных принадлежностей, состав которых в законодательных документах не отражается.

В Общих случаях это:

- мебель для офиса;

- кухонные приборы;

- электрооборудование;

- иные объекты (инвентарь, что используется при уборке территории, средство для тушения пожара).

Списание материала осуществляется по Кт счета 10. По дебету это будет счет 20, 23, 25, 26, 91, 99.

| Дт 20 Кт 10 | Списывают цену материала, что применяется в основном производстве |

| Дт 23 Кт 10 | Учитывают затраты материала, что отпущен для вспомогательного производства |

| Дт 94 Кт 10 | Списано балансовую стоимость материала в случае его порчи, моральном старении |

| Дт 99 Кт 10 | Списываются материалы, что утрачены при стихийном бедствии |

| Дт 91.2 Кт 10 | Выбывают объекты (осуществляется их безвозмездная передача) |

Чтобы определить, целесообразно ли использовать ОС и далее, стоит создать комиссию (п. 77 Методуказаний № 91н). Чтобы списать объект, который стал непригодным, готовят соответствующую документацию.

Остаточную цену объектов списывают с Кт 01 субсчета по выбытию ОС в Дт 91 субсчета по прочим затратам. В такой ситуации показатель остаточной стоимости равен нулю, поскольку амортизацию начислено в полной мере.

Затраты, что связаны с ликвидацией оборудования, списывают в Дт 91/2 Кт 23.

Ценности материального плана, что остались при списании непригодного для восстановления и дальнейшего использования ОС, должны приходоваться по рыночной цене на момент списания. Соответствующую сумму зачислят на финансовый результат.

Такие правила учета устанавливаются п. 54 Положения № 34н. Принимать к учету непригодные запасные части, металлолом стоит по Дт 10 Кт 91/1.

Самортизированного объекта

Если объект изношен, при списании будет проведено операцию:

- списания начальной стоимости;

- списания амортизации;

- списания с амортизированных объектов.

| Дт 01.09 Кт 01.01 | Отражение начальной стоимости |

| Дт 02.01 Кт 01.09 | Отражение амортизации |

| Дт 91.01 Кт 01.09 | Отражение суммы после амортизационных отчислений |

Часто задаваемые вопросы

Необходимо знать не только порядок списания основных средств с баланса предприятия, но и установленные нормы. Рассмотрим, о каких лимитах может идти речь, а также необходима ли утилизация.

Существует ли лимит?

Основные средство, что имеет стоимость до 40 000 руб., может списываться сразу. А с 2019 года объекты стоимостью до 100000 рублей – это не ОС. Итак, стоимостные рамки для признания объектов амортизируемыми, увеличено с 40 тыс. до 100 тыс.

Минимальные сроки полезного применения и далее остаются не меньше года (ФЗ № 150 от 8 июня 2019).

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

В бухучете устанавливается пороговая стоимость так же, как в налоговом учете.

Если в учетной политике с целью налогообложения компания решает равномерно списывать имущество ценой до 100 тыс., не учитывая используемый в бухучете лимит в 40 тыс., то в налоговом учете объекты со стоимостью до 40000 рублей нужно списывать на протяжении установленного периода.

В бухучете списание осуществляется одновременно при вводе ОС в эксплуатацию.

Но так не будут сближаться данные бухучета и налогового учета. а значит, чтобы сблизить доход, определенный по сведениях бухучета, и дохода, определенного по сведениям налогового учета стоимостные лимиты должны определяться в рамках 40-100 тыс.

Утилизация ОС

В обязательном порядке нужно утилизировать списанные основные средства. В компании такие процедуры осуществляются на основании оправдательной документации.

Как произвести расчет остаточной стоимости основных средств для налога на имущество узнайте из статьи: расчет по основным средствам.

Как произвести расчет остаточной стоимости основных средств для налога на имущество узнайте из статьи: расчет по основным средствам.

Какая это стоимость — балансовая стоимость основных средств, .

Как узнать срок полезного использования основных средств, .

Списание оформляют приказами или иными документами. Если же речи идет об объекте, что является ценным, тогда нужно получать разрешение собственника предприятия. Пока документы не будут оформлены, утилизировать объекты нельзя.

Если у вас есть ОС, то рано или поздно вам придется пройти процедуру их списания. А ведь при выбытии объекта есть немало нюансов, которые стоит учитывать.

Необходимо не только правильно организовать бухгалтерский учет, использовать необходимые проводки, но и знать, какие документы стоит подготовить.

Но помните, что перед проведением любой операции лучше изучить актуальные нормы законодательства, чтобы не наломать дров.

Предыдущая статья: Классификатор основных средств Следующая статья: Виды основных средств

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Основные причины снятия с учета основных средств:

- продажа (особенности реализации ОС физическому лицу);

- безвозмездная передача другой компании;

- обмен;

- поломка — списание ОС, пришедших в негодность;

- износ — списание самортизированных основных средств;

- порча вследствие чрезвычайной ситуации;

- кража объекта, выявленная при инвентаризации.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Важно! При перемещении объекта между структурными подразделениями списание не производится.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

Также списать основное средство можно по причинам морального или физического износа.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

- дефектная ведомость;

- акт о списании формы ОС–4, ОС-4б или ОС–4а, в зависимости от вида ОС.

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

|

Проводки |

Описание |

|

|

Дт |

Кт |

|

|

01.1 |

01.2 |

Проводка по списанию первоначальной стоимости объекта |

|

02 |

01.2 |

Списание амортизации |

|

91.2 |

01.2 |

Проводка по списанию остаточной стоимости объекта |

|

91.2 |

70, 76, 69 |

Учтены расходы, связанные со снятием с учета |

|

При износе |

||

|

10 |

91.1 |

Оприходованы МЦ, оставшиеся от списания основного средства (детали, узлы) |

|

При продаже |

||

|

62 |

91.1 |

Отражена продажная цена основного средства |

|

91.3 |

68 |

Начислен НДС на проданный объект |

|

91.2 |

10 (20,23,26 …), 60 |

Отражаются расходы с продажи |

|

При безвозмездной передаче |

||

|

91.3 |

68 |

Отражен НДС от рыночной стоимости подаренного ОС |

|

При внесении основного средства в уставный капитал другой организации |

||

|

76 |

01.2 |

Передача основного средства в УК другой компании |

|

58 |

76 |

Отражена задолженность по вкладу в УК другой компании |

|

При недостаче |

||

|

94 |

01.2 |

Списание остаточной стоимости |

Как видно из таблицы проводки, которые делает бухгалтер, напрямую взаимосвязаны с причинами списания: продажа, передача, недостача или износ.

Также дополнительно бухгалтер сделает проводки по оприходования деталей, если проводится разборка имущества на запчасти.

Делается это после списания основного объекта.

Дополнительно, когда ОС продается по цене ниже остаточной стоимости, бухгалтер сделает проводку об отражении убытка Дт 99 Кт 91.9, а при цене выше остаточной стоимости, покажет прибыль проводкой Дт 91.9 Кт 99.

Выводы

По указанной теме можно сделать несколько основных выводов:

- При продаже, износе (невозможности дальнейшего использования объекта) или утрате основных средств организация должна провести их списание с баланса.

- Процедура сопровождается документальным оформлением. Основной является акт о списании, дефектная ведомость (при износе), договор купли продажи (при реализации) и т.п.

- Для проведения процедуры в компании создается специальная комиссия, состоящая минимум из трех человек. В ее состав входят руководители среднего звена и сотрудники бухгалтерии. Состав комиссии утверждается приказом руководителя.

- После проведения осмотра имущества комиссией и оформления заключения о невозможности дальнейшего использования ОС в компании издается приказ о факте списания.

- Разрешается списать основное средство и и оприходовать его отдельные части для дальнейшего использования.

- Все приказы не будут считаться действительными без визы руководителя. Также на всей сопроводительной документации подписи ставят члены комиссии.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Списание недоамортизированного основного средства

Л. П. Фомичева, налоговый консультант

Что важно помнить бухгалтеру при списании недоамортизированного основного средства? Убыток от списания принимается и в бухгалтерском и в налоговом учетах. Причем, единовременно. А стоимость оставшихся от ликвидации материалов в обоих учетах увеличивает доходы предприятия. При списании нужно быть готовым к тому, что налоговики потребуют восстановить НДС с остаточной стоимости объекта. Однако с этим можно и нужно спорить.

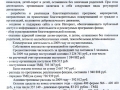

Рассмотрим такую распространенную ситуацию. По причине морального или физического износа организация списывает основное средство, срок полезного использования которого еще не истек. Для наглядности особенности бухгалтерского учета и налогообложения этой операции разберем на конкретном примере.

Тонкости бухучета

Пример.

Организация в феврале 2004 года ликвидирует физически изношенный и не использующийся в производстве автомобиль. Ликвидация производится силами ремонтного цеха, стоимость работ составила 3000 руб. Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб., сумма начисленной амортизации (по февраль 2004 года включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части рыночной стоимостью на дату ликвидации 2000 руб. и металлолом на сумму 800 руб.

Согласно учетной политике организации доходы и расходы для целей налогообложения прибыли определяются по методу начисления.

Для учета движения основных средств организация использует субсчета:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств».

В бухгалтерском учете сделаны проводки:

Дебет 01-2 Кредит 01-1

— 200 000 руб. – отражена первоначальная стоимость выбывающего автомобиля;

Дебет 02 Кредит 01-2

— 150 000 руб. – списана начисленная за время эксплуатации амортизация.

В бухгалтерском учете доходы и расходы от списания недоамортизированного основного средства, отражаются в качестве операционных доходов и расходов (п. 31 ПБУ 6/01 «Учет основных средств»):

Дебет 91-2 Кредит 01-2

— 50 000 руб. (200 000 – 150 000) – учтена в составе операционных расходов остаточная стоимость выбывающего автомобиля;

Дебет 91-2 Кредит 23

— 3000 руб. – отражены расходы ремонтного цена по разборке автомобиля (эти расходы относятся к операционным, так как связаны с выбытием основного средства).

Материалы и иное имущество, полученное при демонтаже и утилизации основного средства, оцениваются по рыночной стоимости и включаются в состав операционных доходов (п. 9 ПБУ 5/01 «Учет материально-производственных запасов», п. 7 ПБУ 9/99 «Доходы организации»).

Дебет 10-5 «Запасные части» Кредит 91-1

— 2000 руб. — оприходованы на складе запасные части, пригодные к использованию.

По мере отпуска запчастей со склада в ремонтный цех для ремонта автомобилей бухгалтер будет делать проводку. Например, отпущены запчасти на сумму 300 руб.:

Дебет 23 Кредит 10-5

— 300 руб. — отпущены со склада в ремонтный цех запчасти.

Металлолом бухгалтер оприходует проводкой:

Дебет 10-6 Кредит 91-1

— 800 руб. – оприходован на склад металлолом;

Дебет 99-9 Кредит 91-9

— 50 200 руб. (50 000 + 3000 – 2000 — 800) – списано сальдо прочих доходов и расходов заключительными оборотами месяца.

Если выбывшее основное средство ранее дооценивалось, не забудьте списать сумму его дооценки проводкой: Дебет 83 Кредит 84. Такой порядок списания дооценки закреплен в пункте 15 ПБУ 6/01. Если же объект ранее был уценен, никаких записей делать не нужно.

Расходы и доходы для налога на прибыль

Что происходит в налоговом учете? В целях налогообложения прибыли расходы по ликвидации выводимых из эксплуатации основных средств — суммы недоначисленной амортизации, расходы на ликвидацию (демонтаж, разборку, вывоз разобранного имущества) учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Убыток от списания основных средств по причине морального или физического износа можно признать единовременно, поскольку особый порядок признания убытка установлен только для реализации основных средств (п. 3 ст. 268 НК РФ).

Материалы и иное имущество, полученное при демонтаже и утилизации основного средства, увеличивают внереализационные доходы организации (п. 13 ст. 250 НК РФ). Оценивать их налоговики рекомендуют по рыночной стоимости (раздел 9 Инструкции по заполнению декларации по налогу на прибыль, утвержденной приказом МНС России от 29.12.01 № БГ-3-02/585). Дата отражения дохода — дата составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (подп. 8 п. 4 ст. 271 НК РФ).

Таким образом, в рассматриваемом примере сумму недоначисленной амортизации (50 000 руб.) и расходы на разборку автомобиля (3000 руб.) бухгалтер учтет во внереализационных расходах единовременно в феврале. Тогда же он отразит внереализационный доход по рыночной стоимости полученных при разборке материалов (2000 руб.) и стоимость металлолома (800 руб.). По мере использования материалов их стоимость будет включаться в расходы, уменьшающие налогооблагаемую прибыль.

Разницы по ПБУ 18/02

Мы рассмотрели пример, в котором остаточная стоимость основного средства в бухгалтерском и налоговом учете одинакова. Но это не всегда так. Например, суммы начисленной амортизации по данным бухгалтерского и налогового учета, а соответственно и убыток от списания могут различаться. Если по данному основному средству организация не формировала в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» вычитаемых временных разниц и налогооблагаемых временных разниц, а соответственно и не отражала ОНА и ОНО, то разница в убытках даст постоянные разницы. Когда в бухгалтерском учете расходов больше, чем в налоговом, нужно отразить постоянное налоговое обязательство, когда меньше – постоянный налоговый актив.

Если же по выбывшему основному средству в учете числились суммы ОНА и ОНО, скорректируйте за счет них расхождение убытков в обоих видах учета.

Споры с НДС

Особое внимание следует уделить НДС. Нужно или нет восстанавливать суммы НДС, принятые к вычету при вводе основного средства в эксплуатацию, если оно полностью не самортизировано?

Позиция налоговиков по данному вопросу такова – НДС, приходящийся на остаточную стоимость основного средства надо восстановить, поскольку оно больше не используется для облагаемых НДС операций. Причем, восстановленный налог не учитывается при определении облагаемой базы по налогу на прибыль.

На наш взгляд, этого делать не нужно. Прежде всего, потому, что налоговым законодательством не предусмотрена обязанность организации по восстановлению и уплате в бюджет сумм НДС на остаточную стоимость имущества. Организация использовала основное средство для облагаемых НДС операций. Налог она приняла к вычету в полном объеме правомерно. А дальнейшее изменение в использовании имущества значения не имеет. К такому же выводу пришел и Высший арбитражный суд (постановление ВАС от 11.11.03 № 7473/03).

Еще один вопрос связан с вычетом суммы НДС, уплаченной за демонтаж и утилизацию основных средств. По общему правилу вычетам подлежат суммы НДС по товарам (работам, услугам), приобретаемым для осуществления облагаемых НДС операций (подп. 1 п. 2 ст. 171 НК РФ). Если основное средство ликвидируется, объект налогообложения по НДС отсутствует (ст. 146 НК РФ). Поэтому у фирмы отсутствуют основания для принятия к вычету входного НДС по услугам демонтажа и утилизации. Включить его в расходы в целях налогообложения также проблематично. Налоговики принимают НДС, в случаях, предусмотренных статьей 170 НК РФ, а наш случай под эту статью не подпадает.

Не забудьте про транспортный налог

Обратите внимание, согласно статье 357 НК РФ лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаются плательщиками транспортного налога. Даже если вы в налоговом периоде ликвидируете автомобиль, надо начислить налог за те месяцы, в течение которых он был зарегистрирован на организацию, включая месяц снятия с учета (п. 3 ст. 362 НК РФ). Уплатить налог в бюджет надо будет в порядке и сроки, которые установлены законом субъекта Российской Федерации, на территории которого находился этот автомобиль (п. 1 ст. 363 НК РФ).

Оформление первички

При списании основных средств оформляется акт унифицированной формы № ОС-4 или № ОС-4а (при списании транспортного средства).

В нашем примере оформлен акт (2 экз.) на списание автомобиля (по форме № ОС-4а). Первый экземпляр вместе с документом, подтверждающим снятие автомобиля с учета в ГИБДД, передают в бухгалтерию. Второй экземпляр остается у материально ответственного работника. На его основании он сдает на склад запчасти и материалы, полученные при ликвидации.

Бухгалтер делает в инвентарной карточке (форма № ОС-6) отметку о выбытии объекта. Инвентарные карточки по выбывшим объектам надлежит хранить отдельно в течение срока, определенного приказом руководителя организации. При ликвидации автотранспортного средства в бухгалтерии должны быть документы об утилизации лома или утиля (сдача в металлолом, вывоз на свалку и т.п.).

Запчасти, пригодные к дальнейшему употреблению сдаются на склад с оформлением приходного ордера по форме № М-4. Передача указанных запчастей со склада в производство (например, в ремонтный цех) оформляется требованием-накладной по форме № М-11. Если запчасти продаются на сторону, то заведующий складом (кладовщик) оформляет накладную на отпуск материалов на сторону по форме № М-15.

Добавить комментарий