Ошибочно перечисленный НДФЛ

Содержание

- Уплачен налог не в ту налоговую

- Чем грозит уплата НДФЛ только по месту нахождения организации, если есть ОП в том же регионе

- Как платить НДФЛ за работников ОП

- Что будет за «неправильное» перечисление НДФЛ

- Что возразить в суде

- А можно ли уточнить платеж?

- Как упростить себе жизнь?

- Ошибки в налоговых платежках и как их исправить

- Ошибка в платежном поручении на уплату налогов. Что делать ?

- Новый порядок работы налоговиков с невыясненными платежами

- Ошибки, приводящие к неуплате налога в бюджет

- Ошибки, не приводящие к неуплате налога в бюджет

- Что делать, если в налоговой платежке ошибочно указали КБК или ОКТМО?

- Чем грозит ошибка в поле «Банк получателя»?

- Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пеней

- Нарушение срока оплаты налога или страховых взносов по вине банка

- Как уточнить платеж, Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

- если транспортный налог нечаянно оплатили дважды.

- Возврат ошибочно уплаченного НДФЛ

Уплачен налог не в ту налоговую

Вам надо писать заявление на возврат налога, так как Вы ошибочно перечислили его. Укажите на какой счет Вам должны вернуть. Параллельно уплачивайте налог и пени по надлежащему месту уплаты транспортного налога. Вина Ваша, а не налогового органа, уплата налога в другой регион является ненадлежащим исполнением налоговой обязанности.

Уплата транспортного налога осуществляется на основании выданного уведомления Там реквизиты должны быть.

.Если Вам неверное уведомление направили — то вина налогового органа.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)

«»Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

(см. текст в предыдущей «редакции»)

Путеводитель по налогам. Вопросы применения ст. 78 НК РФ

«»1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

«»Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

(п. 1.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

«»2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

«»3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

«»В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей «редакции»)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей «редакции»)

«»4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного «заявления» (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

«»5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

«»В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

«»Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»6. Сумма излишне уплаченного налога подлежит возврату по письменному «заявлению» (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

(п. 6.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ; в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей «редакции»)

«»7. «Заявление» о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ)

(см. текст в предыдущей «редакции»)

«»8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

«»До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

«»9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

«»Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

«»10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

«»Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

«»11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

«»12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

«»14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей «редакции»)

«»Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных «главой 25.3» настоящего Кодекса.

«»Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном «пунктом 11.1 статьи 176» настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с «пунктом 17 статьи 176.1» настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в «пункте 3 статьи 174.2» настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

«»17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных «пунктом 2 статьи 312» настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учета налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в «пункте 2 статьи 312» настоящего Кодекса.

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.04.2018)

«»Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

(см. текст в предыдущей «редакции»)

«»1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей «редакции»)

«»Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей «редакции»)

«»Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей «редакции»)

«»2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

КонсультантПлюс: примечание.

С 1 января 2019 года Федеральным законом от 03.07.2016 N 249-ФЗ абзац второй пункта 2 статьи 363 признается утратившим силу.

«»Налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, исчисленные авансовые платежи по налогу не уплачивают.

(абзац введен Федеральным законом от 03.07.2016 N 249-ФЗ)

«»3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового «уведомления», направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса..

Чем грозит уплата НДФЛ только по месту нахождения организации, если есть ОП в том же регионе

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2011 г.

Содержание журнала № 23 за 2011 г.Е.А. Шаронова, экономист

Наша читательница попросила помочь разобраться в ее ситуации. Организация состоит на учете в одной из ИФНС города, разделенного на районы, и у каждого района свой код ОКАТО (как, например, в Москве или Санкт-Петербурге). В этом же городе она открыла обособленное подразделение (ОП). Оно было поставлено на учет в другой ИФНС этого же города, не в той, в которой зарегистрирована сама организация. При этом коды ОКАТО территорий, где находятся организация и ОП, разные.

Кстати, возможна и такая ситуация: организация и ее ОП находятся в разных городах области, у каждого города свой ОКАТО, но все они состоят на учете в одной межрайонной ИФНС области. К примеру, к межрайонной ИФНС России № 17 по Московской области относятся городские поселения Люберцы, Красково, Малаховка, Октябрьский, Томилино, городские округа Котельники, Дзержинский, Лыткарино. И у каждого из них свой код ОКАТО.

НДФЛ за всех сотрудников организация перечисляла только по месту своего нахождения и в платежках указывала реквизиты самой организации: ИНН, КПП и ОКАТО. Правильно ли она делала? Не будет ли претензий у налоговиков в этом случае? И если претензии возможны, как их избежать?

Как платить НДФЛ за работников ОП

По закону НДФЛ, удержанный с дохода работников ОП, нужно перечислять в бюджет именно по месту нахождения ОПп. 7 ст. 226 НК РФ. Поэтому налоговые органы давно настаивают на оформлении отдельных платежек на перечисление НДФЛ за каждое ОП. В платежках они рекомендуют указывать реквизиты конкретного ОП, а именно его КПП и код ОКАТО того муниципального образования, на территории которого находится ОППисьмо ФНС России от 03.08.2011 № АС-4-3/12547; Письма УФНС России по г. Москве от 01.07.2010 № 20-15/3/068888, от 24.01.2008 № 28-11/006047. Как объясняют налоговики, это нужно для того, чтобы НДФЛ попал в бюджет того муниципального образования, где расположено ОП. В общем-то, такой же позиции придерживается и Минфин. Правда, только в том случае, если каждое ОП стоит на учете в своей ИФНСПисьма Минфина России от 09.12.2010 № 03-04-06/3-295, от 29.03.2010 № 03-04-06/55, от 29.03.2010 № 03-04-06/54.

В рассматриваемой нами ситуации НДФЛ за всех работников организации был перечислен одной платежкой с реквизитами самой организации. То есть, исходя из позиции налоговиков, организация неправильно уплачивала НДФЛ. Ведь коды ОКАТО муниципальных образований (например, в г. Москве — внутригородских муниципальных образований), на территориях которых находятся организация и ОП, разные.

Что будет за «неправильное» перечисление НДФЛ

По мнению налоговиков, нарушение порядка перечисления НДФЛ приводит к образованию недоимки в бюджете конкретного муниципального образования. Ведь несмотря на то что НДФЛ — налог федеральныйст. 13 НК РФ и перечисляется на единый казначейский счет, впоследствии он распределяется по нормативам между бюджетами разных уровней. И часть налога идет в бюджет муниципального образованияп. 2 ст. 56, п. 2 ст. 61, п. 2 ст. 61.1, п. 2 ст. 61.2 Бюджетного кодекса РФ. А поскольку налог распределяется по коду ОКАТО, то часть НДФЛ (причитающаяся муниципальному образованию) попадет в бюджет того муниципалитета, код ОКАТО которого указан в платежном поручениип. 16 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации… утв. Приказом Минфина России от 05.09.2008 № 92н.

Например, если организация и ее ОП находятся в г. Москве и при перечислении налога организация указала код ОКАТО по месту своего нахождения, то НДФЛ попадет только в бюджет того внутригородского муниципального образования г. Москвы, на территории которого находится организация. А бюджет другого внутригородского муниципального образования, где расположено ОП, ничего не получитподп. 1 п. 1, п. 2 ст. 8 Закона г. Москвы от 08.12.2010 № 53 «О бюджете города Москвы на 2011 год»; приложение № 9 к этому Закону. И налоговики считают, что в этом бюджете имеется недоимка. Поэтому они при проверке начисляют пенип. 1 ст. 75 НК РФ; Письмо ФНС России от 17.01.2006 № 04-1-03/21.

Кстати, ранее проверяющие еще и налагали на организацию за неправильное перечисление НДФЛ штраф в размере 20% от суммы, подлежащей перечислениюст. 123 НК РФ. Но в последнее время они этого не делают. Ведь Высший арбитражный суд сначала в 2005 г., а потом и в 2009 г. указывал, что в НК РФ не предусмотрена ответственность за нарушение порядка перечисления удержанного НДФЛ. И если налог со всех работников организация удерживала и в полном объеме своевременно перечисляла в бюджет (пусть даже только по месту своего нахождения), то оштрафовать ее за неперечисление НДФЛ по ст. 123 НК РФ нельзяПостановления Президиума ВАС РФ от 24.03.2009 № 14519/08, от 23.08.2005 № 645/05. Но если вдруг ИФНС попытается оштрафовать вашу организацию, вы можете этот штраф оспорить, ссылаясь на позицию ВАС РФ.

Что возразить в суде

Если налоговики потребуют заново перечислить НДФЛ с реквизитами ОКАТО каждого подразделения и начислят вам пени, можно попытаться решить этот вопрос сначала в досудебном порядке (на стадии рассмотрения разногласий по акту проверки). Ну а если это не удастся, то можно поспорить и в суде. Шансы на успех велики.

1. На требование заново перечислить НДФЛ по месту нахождения ОП вы можете возразить, что вообще-то налог с работников вы уже удержали и в бюджет перечислили, пусть даже и по неправильным реквизитам. Если же вы вновь перечислите налог, то делать это придется за счет собственных средств. А это прямо запрещено гл. 23 НК РФп. 9 ст. 226 НК РФ. В качестве дополнительного аргумента вы можете сослаться на разъяснение самой же ФНС, которая указала, что если организация перечислила в бюджет сумму НДФЛ, превышающую сумму налога, удержанную из доходов работников, то эта сумма не является НДФЛ. Это просто деньги, принадлежащие организации, «ошибочно перечисленные в бюджетную систему РФ». И организация может только вернуть их на свой расчетный счет, написав заявлениеПисьмо ФНС России от 04.07.2011 № ЕД-4-3/10764.

А у вас при повторном перечислении налога как раз и получается такая ситуация. Ведь в бюджет в этом случае вы перечислите уже не налог, удержанный из доходов работников (вы его уже перечислили по месту нахождения самой организации), а свои собственные деньги. И потом их же придется возвращать из бюджета по вашему заявлению.

2. На требование уплатить пени вы можете привести такие аргументы:

- пеня — компенсация потерь бюджета в результате неполучения сумм налога в срокОпределение КС РФ от 04.07.2002 № 202-О; Постановление КС РФ от 17.12.96 № 20-П. А при перечислении НДФЛ по месту нахождения организации, а не ОП бюджет муниципального образования в целом налог получил полностью. Например, у бюджета г. Москвы особый статус и бюджеты внутригородских муниципальных образований — составная часть единого бюджета г. Москвы. И НДФЛ в бюджет города зачисляется в размере 100%пп. 2, 3 ст. 56, п. 2 ст. 61.2 Бюджетного кодекса РФ; п. 1 ст. 2, подп. 1 п. 1, п. 2 ст. 8 Закона г. Москвы от 08.12.2010 № 53; приложение № 9 к этому Закону.

А раз недоимки по НДФЛ нет, то нет и оснований для начисления пенип. 1 ст. 75 НК РФ. И многие суды эту позицию разделяютПостановления ФАС ДВО от 11.10.2011 № Ф03-4920/2011; ФАС СЗО от 20.10.2010 № А66-15290/2009; ФАС ЗСО от 13.05.2010 № А45-9320/2009.

Но хотим вас предупредить, что есть суды, которые считают правомерным начисление пеней при непоступлении НДФЛ в местный бюджетПостановления ФАС УО от 22.12.2010 № Ф09-10219/10-С2; ФАС ЦО от 13.02.2009 № А64-2317/08-26;

- обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денег на соответствующий счет Федерального казначейства (при наличии нужной суммы на расчетном счете)подп. 1 п. 3, п. 8 ст. 45 НК РФ. Так что при правильном указании счета Казначейства сумма налога поступает в бюджетную систему, и недоимки в этом случае нет. А тот факт, что в этой платежке указан не тот код ОКАТО, значения не имеет. С тем, что нет оснований для начисления пеней при неправильном указании кода ОКАТО в платежках на перечисление НДФЛ, согласны и судып. 7 ст. 45 НК РФ; Постановления ФАС МО от 29.07.2011 № КА-А40/7917-11, от 30.06.2011 № КА-А40/6142-11-2, от 08.10.2010 № КА-А40/11919-10, от 17.02.2010 № КА-А40/368-10; ФАС ВСО от 01.09.2011 № А33-3885/2010, от 26.04.2010 № А19-13821/09, от 11.11.2008 № А33-2043/08-Ф02-5509/08; ФАС СЗО от 14.03.2011 № А05-4762/2010; ФАС ЦО от 08.07.2010 № А64-6646/09; Восемнадцатого ААС от 25.05.2010 № 18АП-3779/2010.

А можно ли уточнить платеж?

Налоговым кодексом предусмотрено, что, если ошибка в платежке не повлекла непоступление налога в бюджет на нужный счет Федерального казначейства, ее можно исправить. Для этого в ИФНС надо подать заявление с просьбой уточнить платежп. 7 ст. 45 НК РФ.

Как мы уже выяснили, при неверном указании кода ОКАТО налог в бюджет все равно поступает. И, к примеру, суд Западно-Сибирского округа, разбирая подобный спор, указывал, что ошибка в коде ОКАТО при перечислении НДФЛ по месту нахождения организации, а не ОП может быть исправлена путем подачи заявления об уточнении платежаПостановления ФАС ЗСО от 23.06.2010 № А27-19112/2009, от 23.06.2010 № А27-14315/2009.

Как правило, налоговики делают уточнение всего платежа целиком. А в рассматриваемой ситуации нужно уточнить только часть неправильно перечисленного НДФЛ. То есть в заявлении об уточнении платежа надо указать, что такая-то сумма НДФЛ из платежки, которой налог был перечислен по месту нахождения организации, причитается к уплате по работникам ОП с таким-то кодом ОКАТО. ИФНС, в принципе, может принять решение о частичном уточнении платежа по НДФЛ, никаких препятствий для этого нетПриказ ФНС России от 02.04.2007 № ММ-3-10/187@.

Если же налоговики откажут вам в частичном уточнении платежа и скажут, что могут перебросить на другой код ОКАТО только всю сумму НДФЛ, указанную в платежкеПриказ ФНС России от 02.04.2007 № ММ-3-10/187@, то соглашаться на это не стоит. Ведь если сделать такое уточнение, у вас будет недоплата НДФЛ уже по месту нахождения организации.

Также не имеет смысла делать уточнение лишь по некоторым платежам (например, весь январский НДФЛ перебросить на ОП, весь февральский оставить на организации). На первый взгляд кажется, что это поможет распределить платежи между организацией и ОП и уменьшить сумму пени. Но на самом деле возникнут сложности, если в какие-то моменты по работникам ОП будет переплата. Как мы уже сказали, ФНС считает, что сумма, перечисленная в бюджет и превышающая налог, удержанный у работников, не является переплатой по НДФЛПисьмо ФНС России от 04.07.2011 № ЕД-4-3/10764. И такие излишне уплаченные суммы налоговики не зачтут в счет будущих платежей по НДФЛ.

Как упростить себе жизнь?

Проблем с неправильным перечислением НДФЛ можно избежать. Для этого надо поставить все свои подразделения на учет в одной налоговой инспекции. Ведь когда организация открывает несколько ОП в одном муниципальном образовании на территориях, подведомственных разным ИФНС (как, например, в Москве или Санкт-Петербурге), то НК РФ позволяет выбрать ответственное ОП и все подразделения поставить на учет в одной ИФНС по его местонахождениюп. 4 ст. 83 НК РФ.

Причем так можно сделать и в том случае, если вы сначала встали на учет по месту нахождения каждого ОП, а потом захотели их перерегистрировать. Как нам разъяснили в ФНС России, уведомление о выборе налогового органа по форме № 1-6-Учетприложение № 4 к Приказу ФНС России от 11.08.2011 № ЯК-7-6/488@ можно направить в любой момент. При этом неважно, сколько времени прошло со дня постановки на учет этих подразделений. ИФНС по месту нахождения ответственного ОП поставит ваши подразделения на учет, а инспекции, в которых ранее эти ОП состояли на учете, снимут их у себя с учетап. 2.6 Письма ФНС России от 03.09.2010 № МН-37-6/10623@.

А когда все ОП стоят на учете в одной ИФНС, то и проблем с перечислением НДФЛ нет. Как разъяснил Минфин России, НДФЛ за работников всех ОП можно перечислять в бюджет по месту учета ответственного ОППисьма Минфина России от 21.09.2011 № 03-04-06/3-230, от 21.02.2011 № 03-04-06/3-37, от 15.03.2010 № 03-04-06/3-33. В этом случае надо составлять одну платежку и указывать в ней КПП и ОКАТО ответственного ОП.

Вывод

Если у вас несколько ОП, зарегистрированных в разных налоговых инспекциях, платить без проблем НДФЛ одной платежкой вы сможете только после того, как зарегистрируете все ОП в одной налоговой инспекции.

***

Если не хочется спорить с налоговиками, то вы можете:

- <или>повторно заплатить НДФЛ по месту нахождения каждого подразделения, указав правильные коды ОКАТО, а инспекцию по месту нахождения организации попросить вернуть излишне уплаченный НДФЛ;

- <или>подать в ИФНС по месту нахождения организации заявление на зачет НДФЛ, уплаченного по этому месту нахождения, в счет НДФЛ, подлежащего уплате по месту нахождения подразделений.

Но имейте в виду, что и при повторной уплате НДФЛ, и при зачете налоговая инспекция начислит вам пени за период со дня, когда НДФЛ должен был быть перечислен по месту нахождения ОП, до дня его повторного перечисления или вынесения инспекцией решения о зачетепп. 1, 3, пп. 5, 7 ст. 75 НК РФ. И отбиться от этих пеней уже вряд ли получится. Ведь, предприняв указанные действия, вы тем самым «признаете себя виновными» в неправильном перечислении НДФЛ. Так что лучше попробовать уточнить платежки.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»:

>Что делать если налог оплачен не в ту налоговую

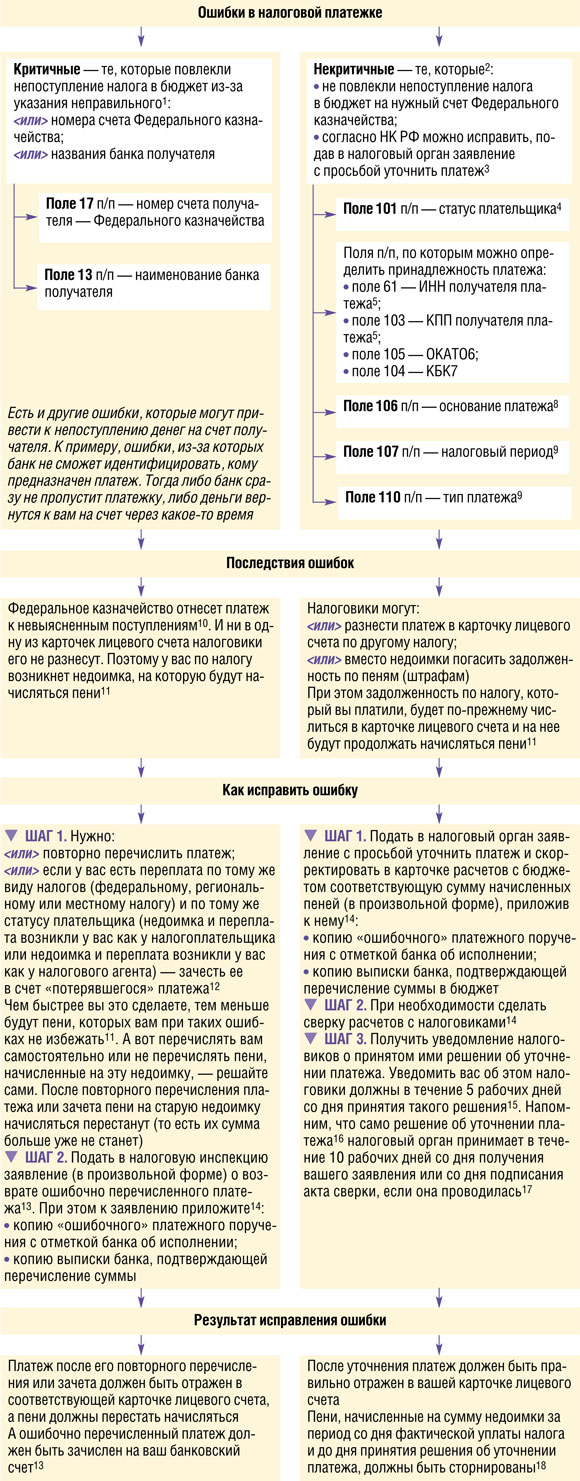

Ошибки в налоговых платежках и как их исправить

Как говорил Теодор Рузвельт, 26-й президент США и лауреат Нобелевской премии, «никогда не ошибается лишь тот, кто ничего не делает. Не бойтесь ошибаться — бойтесь повторять ошибки». Не правда ли, это отличный девиз для любого бухгалтера. Поэтому, если вы допустили ошибку в платежном поручении (сокращенно — п/п) на уплату налога, не спешите расстраиваться! Мы подскажем, какие ошибки можно исправить без последствий, в том числе без пеней, а при каких ошибках налог придется заплатить повторно уже по правильным реквизитам да еще и с пенями.

Обратите внимание: налоговые органы могут отказать вам в уточнении платежа, если в платежном поручении указан неправильный КБК и в результате этой ошибки уплаченная сумма попала в другой бюджет (например, сумма НДС уплачена по КБК земельного налога). Однако такие действия налоговиков неправомерны, так как п. 7 ст. 45 НК РФ предусматривается возможность уточнения платежа в любом случае, если деньги попали в бюджетную систему РФ на соответствующий счет. А бюджетной системой, как известно, является совокупность федерального, региональных и местных бюджето в ст. 6 Бюджетного кодекса РФ; Постановления ФАС СЗО от 27.07.2010 № А56-41798/2009, от 10.12.2009 № А56-52017/2008; ФАС ЗСО от 08.10.2009 № А45-8082/2009; ФАС ДВО от 30.03.2009 № Ф03-1121/2009 .

Если некритичная ошибка допущена при перечислении пеней или штрафов, то ее тоже можно уточнить. Уточнять платежи могут и налоговые агент ы п. 8 ст. 45 НК РФ .

Пример. «Карта» критичных и некритичных ошибок в налоговой платежке

/ условие / Организация в марте 2011 г. заполнила платежное поручение на уплату 1/3 суммы НДС, отраженной в декларации по НДС за IV квартал 2010 г.

/ решение / Для наглядности критичные ошибки налоговой платежки выделим красным цветом, а некритичные, которые можно уточнить, — синим.

Ошибка в платежном поручении на уплату налогов. Что делать ?

Ниже приведены типовые ошибки в платежных поручениях, которые приводят к нежелательным последствиями, а также способами их устранения.

В статье 45 Налогового кодекса РФ сказано, что налог может считаться уплаченным с того времени, как в банк будет предъявлено поручение на перечисление в пользу бюджета денег со счета налогоплательщика.

Но это не достаточное условие для проведения платежки по уплате налога, что мы и покажем ниже. Объясняется это тем, что, заполняя платежные поручения, налогоплательщики довольно часто опускают ошибки. И, как следствие, факт исполнения обязательств по уплате налога можно решить только через суд. В связи с этим в Налоговый кодекс РФ были внесены некоторые изменения, которые регулируют данную ситуацию.

На данный момент, редакция Налогового кодекса разделяет все ошибки налогоплательщиков на 2 группы:

- Ошибки, приводящие к неуплате налога в бюджет. В таких ситуациях будут начисляться пени за недоимку. А сумму всё-равно нужно заплатить;

- Ошибки, не приводящие к неуплате налога в бюджет. Можно просто уточнить платеж (письмо Минфина России от 29.03.2012 № 03-02-08/31).

- ФНС сообщит компании о зависшем платеже.

- ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Новый порядок работы налоговиков с невыясненными платежами

Если платежное поручение на уплату налогов заполнить с ошибками, ФНС может отнести поступившую сумму к невыясненным платежам. То же самое может случиться и при уплате страховых взносов.

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступил Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/, который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная форма. Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок о неуплате налога и их расшифровка:

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать письмо об уточнении платежа. Письмо составляется в произвольной форме.

Информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка. ФНС идентифицирует платеж по указанному КБК и другим параметрам.

Чтобы избежать пеней из-за невыясненных налоговых платежей, рекомендуем периодически проводить сверку расчетов с контролирующими органами. А лучше получить ЭЦП и открыть личный кабинет юридического лица или ИП. Там всё видно!

Уточнение страховых взносов

Если сведения об уплаченных «пенсионных» взносах уже учтены на индивидуальном лицевом счете застрахованного лица, то уточнить платеж нельзя. Кроме этого, важно помнить, что правила уточнения реквизитов платежек на уплату взносов за периоды до 01.01.2017 и после этой даты существенно различаются.

Так, чтобы уточнить реквизиты платежных поручений на перечисление взносов, деньги по которым поступили в ПФР до 01.01.2017 года , заявление об уточнении нужно подать в Фонд. В течение 5 рабочих дней Фонд рассматривает полученное заявление, выносит решение об уточнении платежа и направляет это решение налоговикам. Одновременно с решением ПФР отправит в инспекцию уточненную сумму пени, пересчитанную по состоянию на 01.01.2017.

Уточнение реквизитов платежа по взносам, отправленного после 01.01.2017 в ИФНС, происходит так:

- плательщик подает заявление в ИФНС;

- ИФНС направляет запрос в ПФР;

- после получения запроса Фонд в течение 5 рабочих дней рассматривает заявление и направляет в инспекцию сообщение о возможности/невозможности уточнения;

- в случае положительного ответа из Фонда налоговики принимают решение об уточнении платежа.

- в банк – если платеж не исполнен;

Ошибки, приводящие к неуплате налога в бюджет

В эту первую группу ошибок включены 2 пункта.

Первый пункт гласит о том, что налог будет считаться не уплаченным в случае допущения ошибки в номере счета Федерального Казначейства.

Второй ошибкой считается неверное написание наименования банка-получателя .

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России. В любом случае сумму придется заплатить заново.

В соответствии с этим, если вышеназванные ошибки не будут замечены и исправлены вовремя, то они повлекут за собой возникновение недоимки. И, как следствие, на плечи налогоплательщика лягут еще и штрафы, блокировка счета и необходимость в повторной уплате налога.

В случае обнаружения таких ошибок после того, как поручение будет исполнено банком, исправление их возможно только одним способом — повторным перечислением денег по верным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне.

Если перечисляете платеж повторно, за возвратом первоначально уплаченной суммы обращайтесь:

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Ошибки, не приводящие к неуплате налога в бюджет

По замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ОКТМО, ИНН, назначение платежа, наименование плательщика, код в поле 101, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения нового платежного поручения. И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

Данная ситуация связана с тем, что в Налоговом кодексе Российской Федерации обязанности налогоплательщика и налоговой инспекции в случае допущения ошибок в платежном поручении, прописаны не особенно четко. И получается, чтобы перечисленная по ошибочной платежке сумма была признана корректным налогом и верно учтена на лицевом счете плательщика, инициативу должен проявить именно налогоплательщик.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 ст.45 НК РФ считается правом, а не обязанностью налогоплательщика.

Согласно теоретической информации, сумма, которая была направлена в пользу бюджета по ошибочной платежке, должна признаваться налогом даже без участия налогоплательщика. По мнению судей, налоговики вместе с органом Федерального казначейства обязаны самостоятельно распределять в соответствующие бюджеты сумму, которая поступила по ошибочному платежному поручению. И соответственно не может быть и речи о пенях и недоимке в случае возникновения второй группы ошибок.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и пени на ее сумму.

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС, к которому нужно приложить платежку с отметкой банка. На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить заявление об уточнении платежа в налоговую инспекцию. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

Бухгалтер может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года нужно использовать обновленные формы заявлений, утверждены приказом Минтруда России от 04.12.13 № 712н и являются обязательными для применения.

Что делать, если в налоговой платежке ошибочно указали КБК или ОКТМО?

Неверный КБК в налоговой платежке

дело поправимое, потому что КБК не относится к реквизитам, неверное указание которых в платежном поручении на перечисление налогов приравнивается к неисполнению налогоплательщиком обязанностей перед бюджетом.

А вот серьезной ошибкой , из-за которой обязанность по уплате налога будет считаться неисполненной, считается указание в платежном поручении 1) неверного номера счета Федерального казначейства и 2) наименования банка получателя . В этом случае налог придется уплатить заново, а платеж, перечисленный с ошибками, можно будет потом вернуть. При этом за несвоевременную уплату налога плательщику начисляются пени за период просрочки.

В случае неверного КБК подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Дело в том, что из-за неверного КБК или ОКТМО деньги могут попасть не в тот бюджет или в невыясненные поступления. Тогда обязанность по уплате налога или страховых взносов будет считаться неисполненной. Уточнив же реквизиты платежа, вы избежите пеней и претензий от контролеров. Получив заявление, проверяющие проведут при необходимости сверку и примут уточнение на день фактической уплаты.

Неверный ОКТМО уточнять не надо

Если вы неправильно заполнили поле «ОКТМО» поручения по страховым взносам, то уточнять платеж не надо. Данная ошибка не приведет к недоимке. Налоговики отразят платеж по коду той местности, где упрощенец стоит на учете (письмо ФНС России от 03.02.2017 № ЗН-4-1/).

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет Казначейства России не попали.

- то самое письменное объяснение банка;

- платежное поручение на уплату взносов с отметкой банка;

- договор с банком на обслуживание;

- выписку по расчетному счету, чтобы было видно, когда вы подали поручение, и что деньги на счете вашей компании действительно были.

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2018

Приведено правила заполнения полей платежного поручения 2018 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов. - Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк, как уточнить неверно уплаченный налог

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

Чем грозит ошибка в поле «Банк получателя»?

В этом случае уточнить платеж нельзя. Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на другой счет Казначейства России . В любом случае сумму придется заплатить заново.

Кроме того, нельзя уточнить платеж по пенсионным взносам, если перечисленная сумма учтена на индивидуальном лицевом счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

Если перечисляете платеж повторно, за возвратом первоначально уплаченной суммы обращайтесь:

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет Казначейства России. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Когда ошибка при указании КБК в платежке на уплату страховых взносов не влечет начисление пеней

Если при перечислении «медицинских» взносов (в бюджет ФФОМС) в платежном поручении указан КБК, администратором доходов по которому является ПФР, то у страхователя не возникает недоимки по страховым взносам. Соответственно, пени в такой ситуации начисляться не должны. К такому выводу пришел Верховный суд в определении от 15.10.15 № 310-КГ15-12541.

При неправильном указании КБК в платежке обязанность по уплате страховых взносов может быть признана неисполненной только в том случае, если это повлекло неперечисление необходимой суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.09 № 212-ФЗ). Если, несмотря на неверное указание КБК в платежном документе, денежные средства поступили на единый счет пенсионного фонда, который выполняет функции единого администратора поступлений и если в платежке верно отражены назначение платежа, счет администратора и его наименование, то сам по себе факт неправильного указания разряда КБК, обозначающего администратора поступлений, не свидетельствует о непоступлении платежа единому администратору. Платеж в любом случае поступил управлению фонда, которое в силу статьи 160.1 Бюджетного кодекса могло не только определить назначение платежа, но и самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Сам факт неправильного указания кода бюджетной классификации не является основанием для признания обязанности по уплате страховых взносов неисполненной, сделал вывод АС Северо-Западного округа в постановлении от 13.07.2016 N Ф07-4923/2016 по делу N А56-82352/2015.

Нарушение срока оплаты налога или страховых взносов по вине банка

Платежное поручение по взносам за ноябрь 2016 организация представила в банк 10 декабря 2016 года. Но в бюджет ФНС деньги поступили лишь 20 декабря 2016 года. В итоге с 16 по 20 декабря организации начислили пени.

Если деньги поступили в бюджет с опозданием по вине кредитной организации, то ситуацию можно исправить так.

1. Потребуйте от банка письменное объяснение, по какой причине был задержан платеж. Ведь банковские сотрудники обязаны исполнить поручение за один операционный день.

2. Напишите в отделение ФНС заявление с просьбой пересчитать сумму начисленных пеней по взносам в связи с тем, что деньги поступили в бюджет не вовремя по вине банка.

К заявлению приложите:

Итак мы рассмотрели важный вопрос

В платежном поручении на уплату налогов есть ошибка. Что делать ?

Дабы не допускать проблем подобного рода и не создавать себе дополнительные трудности, лучше несколько раз проверить правильность заполнения платежного поручения, а затем уже совершать по нему оплату.

Как уточнить платеж, Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Если налогоплательщик перечислил деньги в бюджет вовремя, но по неверным реквизитам, а позднее подал заявление об уточнении платежа, то датой уплаты налога будет считаться дата перечисления некорректного платежа, а значит пеней быть не должно. Но, так просто избежать денежных санкций можно не всегда.

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

Налог на имущество организаций: когда ошибка в платежке не приведет к пеням

Если организация заплатила налог на имущество вовремя, но указала в платежном поручении вместо данных «обособки» сведения о головном офисе, пеней быть не должно.

Это правило действует лишь в случае, когда и компания, и ее ОП находятся в одном субъекте РФ, и в этом субъекте не предусмотрено межбюджетное распределение имущественного налога.

Если эти условия соблюдены, а допущенная в платежке ошибка не привела к неперечислению налога в бюджет на соответствующий счет Федерального казначейства, но инспекция по месту нахождения обособленного подразделения все равно насчитала пени за неуплату, компания может подать в ИФНС заявление о допущенной ошибке. На основании этого заявления налоговики должны признать сумму пеней излишне начисленной и произвести перерасчет обязательств компании перед бюджетом.

если транспортный налог нечаянно оплатили дважды.

1. Квитанция, направляемая налогоплательщику транспортного налога, увы, не учитывает имеющуюся у плательщика переплату. Нет в мире совершенства, что поделаешь!

2. Все возможно: и вернуть, и зачесть. Учитывая, что излишек налога у Вас образовался в 2010 году (то есть трехлетний срок давности еще далеко не истек) , это должно быть достаточно просто и проблем не должно возникнуть. И даже появляться в инспекции лично для этого не обязательно.

Теперь о самих Ваших действиях:

1) Уточняете, есть ли у Вас вообще переплата. Для этого пользуемся своим правом на получение информации — направляете в свою налоговую инспекцию письмо, в котором просите предоставить Вам справку о состоянии расчетов с бюджетом (указыавете свой адрес, куда ее нужно выслать) . Письмо желательно с описью вложения (второй экземпляр оставляем себе) и уведомлением о вручении (на случай, если его «потреяют»). На любое письменное обращение гражданина налоговая инспекция ОБЯЗАНА ОТВЕТИТЬ, причем ПИСЬМЕННО, и В ТЕЧЕНИЕ МЕСЯЦА. А справки о состоянии расчетов вообще должны формировать и направлять в течение 5 рабочих дней.

2) Получаете справку, в которой ясно будет видно наличие у Вас переплаты по транспортному налогу. Теперь делаем шаг номер два — направляем в инспекцию (также письменно — см выше) заявление о возврате этой самой переплаты. Это Ваше право, установленное ст. 78 НК РФ, и его никто не отменял.

В заявлении пишете «Прошу вернуть переплату по транспортному налогу в сумме _____ на счет ________________ в банке _______________» (обязательно указываете реквизиты своего счета, но именно своего — иначе деньги завернет уже сам банк!) . Заявление можно предоставить и лично (секретарю — тогда обязательно проследите, чтобы на Вашем экземпляре был проставлен штамп с входящим номером) .

Принять решение о возврате инспекция обязана в 10-ти дневный срок. Если у Вас имеется задолженность по пеням в том же налоге, налоговая сначала зачтет ее, а вернет — остаток. О принятом решении — о зачете, о возврате или об отказе — Вас обязаны проинформировать в течении 10 дней.

Отказ должен быть обязательно обоснованным — либо Вы что-то неверно указали в заявлении, либо переплаты у Вас нет (именно для того, чтобы быть уверенным, что она есть, Вам нужна справка) , либо срок ее возврата истек (если Вы платили налог в марте 2010 года, то истечь он должен в марте 2013-ого — так что эта «отмазка» не пройдет) .

Деньги должны вернуться на счет через месяц после подачи заявления (максимум) . Кстати, если этот срок налоговая не выдержит — Вы имеете право потребовать проценты за каждый день просрочки.

Если дело в тех суммах, которые Вы приводите — оно стоит того. Единственная проблема, которую я тут вижу, — чтобы Ваше заявление «не затерялось» по дороге. Но именно для этого и советую направлять его письменно с уведомлением и описью (второй экземпляр с отметкой почты оставлять себе) .

На практике (например, в нашей инспекции) физические лица весьма активно пользуются правом на возврат переплаты по транспортному налогу, земле, налогу на имущество. И проблем с возвратами еще не возникало.

Удачи!

Возврат ошибочно уплаченного НДФЛ

Цитата:Вопрос: О сроке перечисления удержанного налоговым агентом НДФЛ в бюджет.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 29 сентября 2014 г. N БС-4-11/19714@

Федеральная налоговая служба рассмотрела обращение ООО о перечислении в бюджет налога на доходы физических лиц и сообщает следующее.

В соответствии с пунктом 2 статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс) датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговым агентом производится исчисление сумм налога нарастающим итогом с начала налогового периода по итогам каждого месяца, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы налогового периода суммы налога (пункт 3 статьи 226 Кодекса).

Следовательно, до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, не имеется оснований для исчисления налога, подлежащего удержанию и перечислению в бюджет.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пункту 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

При этом уплата налога за счет средств налоговых агентов не допускается (пункт 9 статьи 226 Кодекса).

Следовательно, перечисление налога на доходы физических лиц налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается.

В случае если организация — налоговый агент произвела излишнюю уплату в счет налога на доходы физических лиц в авансовом порядке, произвести зачет ошибочно уплаченных сумм в счет предстоящих платежей по указанному налогу не представляется возможным. В таком случае налоговому агенту следует обратиться в налоговый орган с заявлением о возврате на расчетный счет организации суммы, ошибочно перечисленной в бюджетную систему Российской Федерации, и произвести уплату налога на доходы физических лиц в установленном порядке в полном объеме независимо от возврата ранее уплаченных денежных средств.

Указанная позиция по данному вопросу изложена в письме Минфина России от 16.09.2014 N 03-04-06/46268.

Таким образом, в письме ФНС России, на которое ссылается ООО, изложена аналогичная позиция в отношении перечисления налоговым агентом налога на доходы физических лиц.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

29.09.2014

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

В начале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

В соответствии с п. 1 ст. 226 НК РФ в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи. Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03‑04‑06/5209, от 25.07.2016 № 03‑04‑06/43463, 03‑04‑06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03‑04‑06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Добавить комментарий