Ошибки в 6 НДФЛ

Содержание

- Заполнение расчета по форме 6-НДФЛ по договорам ГПХ

- Общие моменты

- Исполнение обязанностей налогового агента во времени

- «Не уберегли»: как изменится 6-НДФЛ в 2018 году?

- Ключевые моменты

- Какие могут возникнуть проблемы?

- Как сосредоточиться на работе?

- Пару слов об изменениях от нашего клиента

- 6 ндфл наибольее часто встречающиеся ошибки

- Ошибки в 6-НДФЛ: как исправить

- Обзор 6-НДФЛ

- Бланк 6-НДФЛ за 1 квартал 2019 года

- Типовые ошибки в бухгалтерском учете и их исправление

- Пример заполнения 6-НДФЛ за полугодие 2019 года

- Общие рекомендации по заполнению формы 6-НДФЛ

- Замечания по закону РФ

- Основания для оформления

- Практические правила

- Полезные рекомендации по заполнению формы 6-НДФЛ

- Прочие формальности по данным

- Расчет по форме 6-НДФЛ: работа над ошибками

- Сдача расчета по нескольким подразделениям

- Формат представления

- Смена адреса

- Исправление ошибок

- Ошибки в разделе 1 расчета

- Ошибки в разделе 2 расчета

Заполнение расчета по форме 6-НДФЛ по договорам ГПХ

Сайт о налоговом планировании и оптимизации налогообложения Налоговое планирование

www.pnalog.ru

- Общие моменты

- Исполнение обязанностей налогового агента во времени

Общие моменты

При расчетах с физическими лицами, с которыми заключены договоры гражданско-правового характера, допустим, на выполнение определенных работ (оказание услуг), российские организации, ИП выступают в качестве налоговых агентов по НДФЛ (п. 1 ст. 226 НК РФ). К обязанностям налогового агента относятся исчисление, удержание у налогоплательщика и уплата в бюджет суммы НДФЛ, а также представление в налоговый орган по месту своего учета соответствующей отчетности, включая расчет по форме 6-НДФЛ. Данная форма, а также порядок ее заполнения и представления утверждены Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

В порядке заполнения расчета сказано, что форма 6-НДФЛ заполняется по каждому ОКТМО отдельно (п. 1.10). Далее, в частности, уточнено следующее.

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

На основании этого ФНС подчеркивает (Письмо от 01.08.2016 N БС-4-11/13984@): расчет по форме 6-НДФЛ должен заполняться налоговым агентом отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе. Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет в отношении работников этих подразделений в налоговый орган по месту учета последних, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры (см. также Письмо ФНС РФ от 25.02.2016 N БС-4-11/3058@).

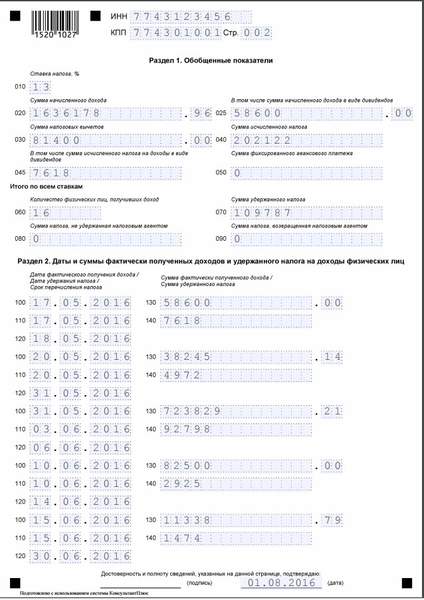

Напомним, форма 6-НДФЛ состоит из титульного листа, разделов 1 «Обобщенные показатели» и 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Раздел 1 составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год, в раздел 2 же включаются соответствующие данные за последние три месяца периода представления расчета.

Отдельные страницы для отражения в расчете 6-НДФЛ данных по физическим лицам, доходы которым выплачены на основании гражданско-правовых договоров, заполнять не нужно. Раздел 1 формируется для каждой из ставок налога (см. п. 3.2 порядка заполнения).

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060 — 090, заполняется для каждой из ставок налога.

То, сколько раз в разделе 2 будут заполнены строки 100 — 140, зависит от даты фактического получения физическими лицами дохода, даты удержания налога и срока его перечисления. Так, если все три даты совпадают, то сведения для отражения в разделе 2 обобщаются. Если же в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно (п. 4.2 порядка заполнения).

Исполнение обязанностей налогового агента во времени

Для того чтобы понять, как заполнить форму 6-НДФЛ в рассматриваемой ситуации, налоговый агент должен знать, в какой момент ему следует исполнить свои обязанности по исчислению, удержанию и перечислению налога.

Итак, если в отношении доходов применяется налоговая ставка в размере 13%, исчисление суммы НДФЛ производится на дату фактического получения дохода, которая определяется в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ). В частности, датой фактического получения дохода в виде вознаграждения за выполнение работ (оказание услуг) по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1). На это указала и ФНС в Письме от 17.10.2016 N БС-3-11/4816@.

Удержание начисленной суммы НДФЛ налоговые агенты должны производить в момент фактической выплаты доходов (п. 4 ст. 226 НК РФ).

Что касается сроков перечисления суммы исчисленного и удержанного налога, он истекает на следующий день после дня выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). При этом если истечение срока приходится на день, являющийся в соответствии с законодательством РФ выходным или нерабочим праздничным днем, то день окончания срока переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

И по поводу обязанности налоговых агентов, заключающейся в представлении расчета по форме 6-НДФЛ в налоговый орган. При сдаче расчета за I квартал, полугодие, девять месяцев она должна быть исполнена не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Пример 1. Предприятие общепита заключило с физическим лицом договор об оказании им услуг в период с 1 октября по 30 ноября 2016 года по раздаче рекламных брошюр и флаеров. Стоимость услуг (вознаграждение) составила 7 500 руб., в том числе НДФЛ — 975 руб. Вознаграждение в полном объеме выплачено 05.12.2016.

Для наглядности того, каким образом в рассматриваемой ситуации должен быть заполнен расчет 6-НДФЛ, не учитываем иные доходы, в отношении которых предприятие общепита выступает в качестве налогового агента по НДФЛ. В связи с этим расчет за 2016 год должен быть заполнен следующим образом.

Пример 2. Изменим условия примера 1. 5 декабря 2016 года физическому лицу выплачена только часть вознаграждения (60%), оставшаяся часть — 13.01.2017.

При указанных условиях физическому лицу 05.12.2016 начислены доходы в размере 4 500 руб. (7 500 руб. x 60%), при выплате которых должен быть удержан НДФЛ в сумме 585 руб. При выплате оставшейся части доходов (3 000 руб.) в январе 2017 года должен быть удержан НДФЛ в размере 390 руб.

Обозначенные действия приходятся на два разных периода, первый из которых — 2016 год.

Сведения о доходах физического лица, выплаченных в январе 2017 года, попадут в первую очередь в расчет 6-НДФЛ за I квартал 2017 года.

* * *

Заполнение расчета по форме 6-НДФЛ при выплате физическим лицам доходов (вознаграждений) по договорам гражданско-правового характера особых затруднений вызвать не должно. Главное — помнить, что датой фактического получения таких доходов (и, соответственно, их начисления) является день выплаты вознаграждения, тогда же производится удержание суммы НДФЛ. Ну а срок перечисления налога в бюджет истекает на следующий рабочий день.

«Не уберегли»: как изменится 6-НДФЛ в 2018 году?

Финансовый блог

01.12.2017 556

Вы знаете, форма 6-НДФЛ – это такой своеобразный эксперимент со стороны ФНС над налогоплательщиками. Все прекрасно знают и понимают то, что большинство наших работодателей выплачивают своим сотрудникам заработную плату «в серую», стараясь избежать начисления более существенных сумм налогов и взносов. При этом находятся и достаточно крупные компании, которые всеми силами стараются работать в полном соответствии с ТК РФ. Вот именно у них возникает множество проблем с 6-НДФЛ, ведь даже к нам (по сути, не консультирующей по правовым вопросам организации) поступало множество вопросов приблизительно такого характера: «Подскажите, а как указывается выплата дивидендов в 6-НДФЛ»? «А какую дату вот в этой строке желательно ставить»? Да-да, примерно в этом же духе. Еще в 2016 году, когда форма только появилась и была своеобразным «логическим продолжением» справки 2-НДФЛ, мы пытались изучить все тонкости данного вопроса, но у нас этого не получилось.

Спросите, почему?

Да, по той же самой причине, что и вас, дорогие читатели, клиенты по услуге «1С Предприятие через интернет». Мы и другие наши коллеги неоднократно звонили инспекторам ФНС с просьбой разъяснить «где и что» необходимо указывать. Бывали и такие ситуации, когда сотрудники Налоговой службы рекомендовали нам отправлять заполненный бланк 6-НДФЛ таким, каким он «получился», ссылаясь на то, что они сами до конца не понимают, как с ним работать без ошибок. Как раз в то время активно стали распространяться слухи, что введение в бухгалтерскую практику заполнения формы 6-НДФЛ – это еще и заговор против компаний. Отправлять «как есть» инспекторы и желали, да вот только штрафы потом все равно начисляли. Нет, небольшие, по 500 рублей, кажется, но все же… Как говорится, с миру по нитке и можно миллиард заработать…

Это бесспорно стало почвой не только для негодования налогоплательщиков, но и для появления некоего страха перед ее заполнением. Даже бухгалтера, кто в течение всего 2016 года сдавал ее относительно благополучно, в первом квартале 2017 года до сих пор немного переживали за то, правильно ли все сделано.

Помнится также еще и то, что в 2016 и 2017 годах люди следили за последними изменениями в этой теме, активно обсуждали свои проблемы на форумах и имели искреннее желание помочь своим коллегам, если те их просили о помощи (трудности, во многом, объединяют людей. Это приятно).

Сейчас же ситуация немного изменилась. Практически за два года наши коллеги успели набить себе столько «шишек», что, кажется, им этого хватит надолго, и проблем с данной формой у них точно не возникнет. Нам тоже хочется на это надеяться, но, как известно, все проблемы «всплывают», когда новые изменения вступают в силу. Вот и в этот раз 6-НДФЛ меняет свой «внешний вид», к большому сожалению. Увы, «не уберегли». Что уж там сказать…

Читайте статью: Нетривиальные формы поощрений и наказаний персонала. Сможете применить у себя?

Ключевые моменты

Ну, здесь хочется сказать, что ситуация развивается настолько стремительно, что только успевай читать последние новости. К примеру, мы писали заметку от 27 октября 2017 года, где рассказали об известных на тот момент изменениях, запланированных на начало 2018 года. Там же, между прочим, мы замолвились про 6-НДФЛ и сказали, что форма меняться не будет. И, пожалуйста, сегодня мы пишем новую заметку о том, чем же она-таки будет отличаться от действующей редакции… К слову сказать, по новому образцу придется отчитываться перед ФНС до апреля, когда потребуется сдавать годовую отчетность.

Теперь давайте пробежимся по ее содержанию и окончательно убедимся в том, какой ее можно будет увидеть в следующем году:

-

Бланк формы 6-НДФЛ, как и раньше будет содержать титульный лист, раздел 1 «Обобщенные показатели» и раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Уже хорошо;

-

Обращаем внимание на то, что на листе 2 указан новый штрих-код. Сейчас им является номер «1520-1017», а с 2018 года ожидайте увидеть «1520-2024»;

-

Далее на титульном листе новой 6-НДФЛ появятся две графы, в которых надо будет указывать: код формы реорганизации; ИНН и КПП реорганизованной компании. Для простоты и удобства дальнейшей работы сообщим эти коды (1 – преобразование; 2 – слияние; 3 – разделение; 5 – присоединение; 6 – разделение с одновременным присоединением; 0 – ликвидация);

-

Важный момент: меняется порядок заполнения формы. Выглядит он следующим образом. Сначала необходимо указать в расчете 6-НДФЛ ИНН и КПП по месту нахождения согласно свидетельству о постановке на учет в налоговой по месту нахождения (5 и 6 разряд КПП – «01»). Затем потребуется представить в инспекцию по месту нахождения 6-НДФЛ за последний период и уточненные отчеты за реорганизованную организацию, указывая на титульном листе в строке «по месту нахождения (учета) (код)» код «21», а в верхней его части – ИНН и КПП организации-правопреемника. Далее в графе о «налоговом агенте» важно указать название именно реорганизованной фирмы или же ее обособленного подразделения. В том случае, если форма заполняется не от лица реорганизуемой компании то в строках ИНН и КПП желательно поставить прочерки;

-

Поменялись коды места представления. Рекомендуем вам поискать их в интернете по схожему запросу.

В принципе, на этом все. Больше ни о каких изменениях пока не слышно. Нам бы очень хотелось верить, что это действительно так.

Какие могут возникнуть проблемы?

Как это было сказано выше и подмечено пользователями услуги «Аренда 1С Предприятие», все основные проблемы с 6-НДФЛ наступают после внесения в нее, хоть и незначительных, на первый взгляд, изменений (считайте, что это народная бухгалтерская примера). В частности, изменение штрих-кода нельзя назвать чем-то «пугающим» и «тревожащим», что в корне отличается от появления в форме новых граф, посвященных реорганизуемым компаниям, коих по всей стране насчитывается в количестве десятков тысяч. Возможно, что именно эта уловка от ФНС и станет основным трендом выяснения отношений между налогоплательщиками и фискалами. Более того, есть еще исключительно «человеческая» причина возникновения проблем с данной формой. Речь здесь идет об элементарной невнимательности, которая может сбить с толку нашего коллегу в период сдачи годовой отчетности. Как это хорошо известно, в этот период бухгалтеров любят отвлекать особо сильно и не понятно, за какой надобности

Возможно, эти самые «внешние раздражители» являются таковыми не от злого умысла, но факт остается фактом – благодаря их «помощи» бухгалтера совершают ошибки, а это неизбежно ведет к новым штрафам для организации, или же к очередной порции испорченных нервов.

Как сосредоточиться на работе?

Исходя из всего вышесказанного, мы приходим к выводу, что ситуацию с постоянными изменениями в законодательстве мы решить не в силах, ибо не от нас она зависит. Зато у нас есть более богатый инструментарий для того, чтобы изменить мир к лучшему – это провести работу с самим собой. Понятное дело, что ошибки будут возникать, но пусть они будут осознанными, нежели бессознательными. Для этого необходимо скачать новую форму 6-НДФЛ и постараться ознакомиться с ней как можно более внимательно.

Подчеркните для себя те нюансы в ней, на которые мы указали, а также пробегитесь по остальным строкам (может, мы что-то упустили из виду). Затем попробуйте в качестве примера заполнить ее произвольными цифрами выдуманной организации. Данная практика поможет вам «вручную» поработать с ней и определить для себя, что вы знаете точно, а что желательно уточнить. Не постесняйтесь позвонить в ИФНС своему знакомому инспектору, а если такового в наличии нет, то загляните в справочно-правовую систему.

В любом случае, сделайте несколько попыток заранее разобраться с новой формой для того, чтобы при реальной подготовке отчетности проблем возникло меньше, чем обычно.

Пару слов об изменениях от нашего клиента

Мы попросили обладателя доступа к 1С через облако выразить свое мнение о том, для чего вводятся новшества не только в 6-НДФЛ, но и в законодательстве в целом. Вот, что нам ответили:

«Я считаю, что это делается для того, чтобы мы с вами платили в государственную казну больше. Обратите внимание, уже несколько лет не возрастают существенно ставки по налогам, зато штрафы ужесточаются с завидным постоянством. Формально, да, изменения должны служить своеобразной «работой над ошибками», где должны устраняться наиболее спорные моменты с заменой их на нечто конкретное. На деле же получается так, что новшества только и усугубляют на дрожжах «распухшую» бюрократию, делая ее основой нашей правовой системы.

Что касается 6-НДФЛ, то здесь особо нового ничего нет и тем компаниям, где с юридическим лицом не будет происходить никаких преобразований, бояться нечего. По большому счету, все остается по-старому – большая редкость в наше время. Но, кто знает, что нам стоит ждать через неделю-две. Может, именно в эту минуту чиновники обсуждают 6-НДФЛ и думают, чем еще ее можно дополнить. С точки зрения реальной пользы, это похоже на переливание из пустого в порожнее. Только это».

Мы опубликовали данный комментарий по той причине, что солидарны с ним. Действительно, сложно дать трезвую оценку тому, какую практическую пользу несут регулярные изменения в законодательстве. Во всяком случае, мы имеем с ними дело и нам ничего больше не остается, как приспособиться к ним, стараясь при этом совершать ошибок как можно меньше.

Благодарим за внимание.

Поделиться: 0 Мне нравится Вам может быть интересно:  Подписка

Подписка

Вы успешно подписались на получение рассылки нашего блога.

6 ндфл наибольее часто встречающиеся ошибки

В случае, если по результатам проведения проверки достоверности сведений, включаемых в ЕГРЮЛ, установлена недостоверность таких сведений, регистрирующий орган принимает решение об отказе в государственной регистрации. Межрайонная ИФНС России № 5 по Архангельской области и Ненецкому автономному округу доводит до сведения налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), что с 2019 года вступит в силу Федеральный закон от 02.06.2019 № 178-ФЗ, который продлит срок действия указанной системы налогообложения до 2021 года. Суть этой системы налогообложения заключается в том, что при исчислении и уплате ЕНВД налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

Ошибки в 6-НДФЛ: как исправить

Чтобы исправить недочет, в разделе 2 надо записать все доходы, налог с которых был удержан в отчетный период (письмо ФНС от 25.02.2019 № БС-4-11/). Следует заполнить блоки со строками 100-140 в уточненном 6-НДФЛ . Компания выдала зарплату за декабрь 12 января. В строке 100 запишите дату дохода 31.12.2015, а в строке 110 — дату выдачи денег 12.01.2018, а в строке 120 — следующий рабочий день 13.01.2019. Многие, кто до сдачи расчета не выдали зарплату за март, заполняли строку 080.

Обзор 6-НДФЛ

226 НК РФ и п. 9 ст. 226.1 НК РФ (операции с ценными бумагами). Ответ: Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает. Примечание: некоторые органы ФНС рекомендуют предоставлять «нулевой» расчет 6-НДФЛ.

В этом случае он будет принят налоговым органом в установленном порядке.

Бланк 6-НДФЛ за 1 квартал 2019 года

Допустим, организация опоздала со сдачей бланка 6-НДФЛ за 1 квартал 2019 года в срок до 2 мая 2019 года, тогда налоговики выпишут штраф в размере 1000 рублей за каждый полный и неполный месяц просрочки согласно статье 126 НК РФ. Кроме того, у налоговиков есть полномочия заблокировать расчетный счет организации, если последняя не сдала отчет в течение 10 дней после крайнего срока. На практике много вопросов и опасений вызывает данный пункт, так как отчетность сдают только налоговые агенты, а если начислений и выплаты дохода в данном периоде не было, то организации не обязаны сдавать отчет (письмо ФНС России от 23 марта 2019 г. № БС-4-11/4901)

Типовые ошибки в бухгалтерском учете и их исправление

Именно в оформлении первичных документов кроется большой подводный камень, на который проверяющие службы обращают свое внимание в первую очередь. Наличие печатей и подписей, правильные реквизиты, даты, корректные суммы и выделенные налоги – есть целый ряд требований к оформлению первичной документации. Из-за невнимательности бухгалтеров часто важные моменты упускаются из вида, что приводит к формированию некорректной отчетности. Налогооблагаемая база – это второй по значимости тонкий момент учета.

Читать далее Наталья Васильевна Алексеева, Заведующий отделом кадров, Краевое государственное бюджетное образовательное учреждение дополнительного образования детей «Красноярский краевой Дворец пионеров и школьников» На семинаре кроме теории у каждого слушателя был шанс задать свой вопрос. Вопросов было очень много, и что важно — по каждому из них я смогла что-то для себя отметить.

Пример заполнения 6-НДФЛ за полугодие 2019 года

В расчет за полугодие их надо включить только в раздел 1.

Такая ситуация достаточно часто встречается, к примеру, в бюджетных организациях. К сожалению, нынешняя редакция Налогового кодекса плохо соответствует подобной практике расчетов с работниками. Статья 223 НК РФ говорит, что датой фактического получения заработной платы является последний день месяца, за который она начислена. В строчку 100 раздела 2 в этом случае для зарплаты за июнь 2019 года мы должны поставить 30.06.2018, за июль ― 31.07.2019 и т.

Часто встречающиеся ошибки при формировании 6-НДФЛ в — 1С: Зарплате и управления персоналом 8 — редакции 3

Начислено 43 333,33 рубля. (Рис.4) Видим, что сумма к выплате правильная, а вот НДФЛ. В графе НДФЛ к перечислению. Встает сумма налога с зарплаты и отпуска. А теперь посмотрим 6-ндфл. (Рис.7) Все начинается с формирования отпуска, а точнее из за даты документа отпуск 09.07.2019 года. Позиция налогового кодекса, расчет НДФЛ не может быть произведен позже выплаты. То есть дата документа должна быть раньше или равна даты выплаты по документу.

Общие рекомендации по заполнению формы 6-НДФЛ

- 6-НДФЛ

- /07.05.2017

share on:Facebook

В соответствии с Налоговым Законодательством РФ все налогоплательщики с начала 2019 г. обязуются предоставлять ежеквартальные расчеты по форме 6-НДФЛ. Материалы, разъясняющие способы создания расчета и его предоставления в налоговую, размещены на портале ФНС.

Сотрудники налоговой инспекции обратили внимание на то, что крупные налоговые агенты , имеющие в своем составе обособленные подразделения, зачастую составляют 6-НДФЛ по каждому подразделению в отдельности и отправляют отчет по месту регистрации крупнейшего агента.

Первый раздел 6-НДФЛ должен заполняться методом нарастающего итога за каждый период (квартал, полугодие или год). Во втором разделе расчета следует отражать операции, произошедшие за последние три месяца определенного периода.

Замечания по закону РФ

В расчет налоговый агент включает общую информацию о следующих суммах:

- полученного дохода;

- вычетов, сокращающих доход, который подлежит налогообложению;

- исчисленного НДФЛ;

- удержанных и не удержанных суммах налога.

Дополнительно расчет включает даты, когда сотрудник фактически получил доход и когда с полученной суммы удержали налоги, а также дату перечисления налога в ИФНС.

Трудности с заполнение 6-НДФЛ возникают в основном из-за того, что существует множество видов выплачиваемых физ. лицам доходов. Налоговый кодекс устанавливает для каждого из них собственные даты и срокеи получения и перечисления — все это не способствует ясности при заполнение расчета.

Правительство прилагает усилия для разъяснения спорных моментов: письма ФНС и методический список рекомендаций вносят определенность в запутанные ситуации.

Пример заполнения формы 6-НДФЛ:

Основания для оформления

Расчет для формы 6-НДФЛ основывается на данных, которые содержатся в налоговых регистрах учета. Если у налогоплательщика имеется необходимое программное обеспечение, то расчет по 6-НДФЛ может производится в автоматическом режиме, прямо из регистров, которые используются агентом для заполнения 2-НДФЛ.

Также можно создать специализированный регистр, который потребует утверждение его формы в роли приложения для политики учета. Этот регистр обязан содержать подробную информацию, необходимую для создания расчета.

Пример регистра:

Расчет налогового регистра

(учета суммы НДФЛ, исчисленных и удержанных налоговым агентом)

- Наименование предприятия.

- ИНН/КПП.

- Код ОКТМО.

- Код налогового органа, где налоговый агент состоит на учете.

| Период | Кол-во физических лиц, получивших доходы (чел.) | Дата фактического получения дохода | Дата удержания НДФЛ | Срок перечисления НДФЛ | Вид дохода |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| месяц | кол-во | дата | дата | дата | Заработная плата |

| Итого за квартал | кол-во | — | — | — | — |

| Сумма начисленного дохода (руб.) | Сумма налоговых вычетов (руб.) | Сумма удержанного НДФЛ (руб.) | ||||

| облагаемого по ставке 13% | облагаемого по ставке 30% | стандартные | по ст. 217 НК РФ | сумма вычетов (руб.) | 13% | 30% |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

| сумма | сумма | сумма | сумма | сумма | сумма | сумма |

Практические правила

Советы ФНС

| Вопрос | Ответ |

| Сотруднику, имеющему зарплату в размере 24 тыс. руб., пятого мая в 2019 году были выданы отпускные за четыре дня, их сумма составила 10 тыс. руб. Поскольку сумма сохраняемого на период отпуска заработка не превысила размера стандартного вычета, то удержание НДФЛ с суммы отпускных не производилось. Выплаченный работнику заработок и вычеты за второй квартал 2019 г. отражены в строках 020 и 030. Может ли налоговый агент не вносить эти операции в расчет? | Налоговый агент обязан отражать в расчете 6-НДФЛ указанные выше операции за второй квартал. Также необходимо проставить даты фактического получения дохода и уплаты налога в 100 и 110 строке соответственно. |

| Гражданин зарегистрировался в качестве ИП и встал на налоговый учет по месту осуществления своей деятельности из-за того, что его налогообложение производится через ЕНВД в 2-х налоговых инспекциях в одном городе. Может ли предприниматель составлять по доходам своих работников один 6-НДФЛ расчет по ОКТМО и отправлять его в одну из двух налоговых инспекций? | Поскольку предприниматель использует налогообложение в форме ЕНВД, то он обязан предоставлять расчеты 6-НДФЛ в каждую налоговую инспекцию в отдельности. |

Коды, порядок и прочие детали

В соответствии с порядком предоставления формы 6-НДФЛ производится в конце каждого квартала и отправляется в налоговые органы не позже последнего дня следующего после составления расчета месяца.

Зарплата выплачена в декабре и уже сдан 6НДФЛ — тогда в январе сдается уточненная форма платежа.

Зарплата выплачена в декабре и уже сдан 6НДФЛ — тогда в январе сдается уточненная форма платежа.

Как составляется новая форма расчета 6-НДФЛ с 2019 года — бухгалтера рассказали .

Налоговый агент обязан, начиная с первого отчетного периода, предоставлять расчеты 6-НДФЛ в налоговую инспекцию по месту учета. В том случае, если у предприятия существуют обособленные подразделения в иных регионах, то расчеты нужно отправлять именно туда.

Рекомендации по заполнению формы 6-НДФЛ:

- в общем случае расчет отправляется в инспекцию по месту учета;

- при наличии работников в обособленных подразделениях расчет направляется в ИФНС по месту учета подразделений;

- если налоговый агент отнесен к категории крупнейших и имеет подразделения, то расчет по работникам подразделений отправляется по месту учета крупнейшего налогоплательщика.

Расчет состоит из двух листов, содержащих по одному разделу. В первом разделе отражается расчет в виде нарастающего итога за соответствующие периоды. Во втором разделе указывается информация по конкретному периоду.

Первый раздел содержит следующие коды:

| Стр. 020 | Информация по обобщенной сумме доходов физических лиц. |

| Стр. 025 | Информация по обобщенной сумме доходов физических лиц в виде дивидендов. |

| Стр. 030 | Информация по обобщенной сумме вычетов, уменьшающих доход физ. лица. |

| Стр. 040 | Информация по обобщенной сумме исчисленного налога физ. лица. |

| Стр. 050 | Информация по обобщенной сумме авансового платежа. |

| Стр. 060 | Количество физ. лиц, получивших доход. |

| Стр. 070 | Величина суммы удержанного налога. |

| Стр. 080 | Величина сумму, не удержанной агентом. |

| Стр. 090 | Сумма налога, возвращенная налогоплательщикам. |

Второй раздел 6-НДФЛ содержит коды:

| Стр. 100 | Дата получения дохода. |

| Стр. 110 | Дата удержания налога с дохода. |

| Стр. 120 | Крайняя дата перечисления налога в ИФНС. |

| Стр. 130 | Общая сумма полученного дохода. |

| Стр. 140 | Общая сумма удержанного налога. |

Сложные моменты

В случае, если бухгалтерия предприятия выплачивает отпускные сотруднику, который взял отпуск на первую половину месяца, вероятно возникновение проблем с составлением 6-НДФЛ. Поскольку выдачу отпускных работнику необходимо произвести не позднее трех дней до начала отпуска, то складывается ситуация, когда на момент расчета заработка за первую половину месяца средняя заработная плата еще неизвестна.

Выходом из этого положения может стать расчет среднего заработка за предыдущие 11 месяцев. Также в расчет можно включить дни отработанные в предшествующем отпуску месяце.

Возникновение сложных моментов возможно и при допущении предпринимателем задержек заработной платы, поскольку и в таком случае бухгалтерия обязана отправлять расчеты в налоговую инспекцию. Здесь происходят налоговые споры из-за неправильного заполнения второго раздела формы 6-НДФЛ.

Ведь бухгалтер в строках 110 и 120 обязан поставить даты удержания и перечисления налога, но поскольку работнику не выплачивается зарплата, то и дат ее получения не существует. Решением проблемы может стать проставление нулей вместо чисел даты. Также можно вообще не заполнять второй раздел, пока работнику не начнут выплачивать заработную плату.

Полезные рекомендации по заполнению формы 6-НДФЛ

Рекомендации по заполнению формы 6-НДФЛ основываются на приказе ФНС России от 14 октября 2019 года.

Расчет включает в себя три составляющие:

- титульный лист;

- лист с разделом 1;

- лист с разделом 2.

Расчет производят нарастающим методом за квартальный, полугодовой (за 1 и 2 квартал), девятимесячный и годовой (на декабрь 31 числа) периоды. Если численность сотрудников предприятия меньше 25 человек, то отправлять расчет в налоговую можно в бумажном виде, в ином случае обязательно электронное предоставление по ТКС.

В расчете категорически запрещается допускать исправления каким-либо образом, а также скреплять листы способом, приводящим к наущению целостности бумаги. При распечатке листов расчета можно использовать только одностороннюю печать. При заполнении применяют исключительно черные, синие или фиолетовые чернила.

При вводе в поля расчета десятичные дроби используются два знакоместа: в одном указывается целая часть, в другом — дробная. Если необходимая сумма отсутствует, то в знакоместах проставляются нули.

Иногда после заполнения какого-либо показателя остаются пустые знакоместа, тогда их необходимо заполнить прочерками. На каждой странице расчета, в поле подтверждения достоверности, нужно проставить дату составления и подпись.

Прочие формальности по данным

При внесении данных о доходе в соответствующие разделы необходимо соблюдать два момента: указывать данные с датой фактической выдачи, распределять доходы по времени поступления в налоговую. Каждое число получения дохода нужно сопровождать соответствующей суммой полученного налога. Одновременно поступающие доходы, с разными сроками уплаты, указываются раздельно.

Если заработная плата выдается раньше последнего числа месяца в неполном размере, то она относится к авансу. Налог на доходы физических лиц, налагаемый на аванс, перечисляется при последующих выплатах денежных средств.

Сроки сдачи 6НДФЛ напрямую зависят от периода, который является отчетным в каждом конкретном случае.

Сроки сдачи 6НДФЛ напрямую зависят от периода, который является отчетным в каждом конкретном случае.

Правила отражения премии в форме 6НДФЛ мы составили .

Как отражаются начисленные дивиденды в 6-НДФЛ — смотрите .

Расчет по форме 6-НДФЛ: работа над ошибками

15.11.2017 | статьи | | авторы:

-

Олег Мокроусов, эксперт ЭЖ; - Анастасия Золоторецкая, эксперт ЭЖ

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №45 (9711) 2017

авторы:

-

Олег Мокроусов, эксперт ЭЖ; - Анастасия Золоторецкая, эксперт ЭЖ

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №45 (9711) 2017

Уже почти два года бухгалтеры обязаны сдавать в налоговые органы расчет по форме 6-НДФЛ. За этот период специалисты ФНС России выпустили огромное количество разъяснений о том, как правильно заполнить этот расчет. Казалось бы, все спорные моменты решены. Однако, как показывает практика, многие бухгалтеры все равно допускают ошибки. В письме от 01.11.2017 № ГД-4-11/22216@ налоговая служба рассказала о 26 самых типичных нарушениях. О том, на какие моменты следует обратить внимание при заполнении и сдаче расчета, — наша тема номера.

Пропуск срока сдачи

Срок представления расчета по форме 6-НДФЛ установлен в п. 2 ст. 230 НК РФ. За I квартал, полугодие, девять месяцев налоговый агент должен его сдать в инспекцию по месту своего учета не позднее последнего дня месяца, следующего за соответствующим периодом, а за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом. За опоздание грозит ответственность по п. 1.2 ст. 126 НК РФ, а именно штраф в размере 1000 руб. за каждый полный или неполный месяц просрочки со дня, установленного для представления расчета.

Из дословного прочтения п. 1.2 ст. 126 НК РФ следует, что срок для штрафа нужно отсчитывать от того дня, в который должен быть сдан расчет. В письме от 09.08.2016 № ГД-4-11/14515 специалисты ФНС России указали, что при применении к налоговому агенту ответственности по п. 1.2 ст. 126 НК РФ для определения размера штрафа нужно учитывать срок от установленной НК РФ даты представления расчета до фактической даты его сдачи. В этом же письме налоговики привели числовой пример расчета санкции.

Пример

Компания 05.07.2016 представила расчет по форме 6-НДФЛ за I квартал 2016 г. Установленный срок сдачи — 04.05.2016. По мнению налоговиков, нарушение срока представления составляет два полных месяца (с 05.05.2016 по 05.07.2016). Соответственно, размер штрафа составит 2000 руб. (2 мес. х 1000 руб.).

Как видите, специалисты ФНС России отсчитывают период пропуска не с даты, установленной в НК РФ для сдачи расчета, а со следующего дня.

Штраф по п. 1.2 ст. 126 НК РФ не единственная санкция за опоздание со сдачей расчета. Если расчет не будет сдан в течение десяти дней по истечении установленного срока его представления, налоговики вправе приостановить операции по банковским счетам (переводы электронных денежных средств). Основание — п. 3.2 ст. 76 НК РФ. Отметим, что данный срок определяется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Но и это не все. Должностное лицо компании может быть привлечено к административной ответственности по ч. 1 ст. 15.6 КоАП РФ. Размер штрафа составит от 300 до 500 руб.

Сдача расчета по нескольким подразделениям

Налоговые агенты в отношении работников обособленных подразделений представляют расчет в налоговый орган по месту нахождения этих обособленных подразделений (п. 2 ст. 230 НК РФ). Если в одном муниципальном образовании есть несколько обособленных подразделений, постановка компании на учет может быть осуществлена в налоговом органе по месту нахождения одного из этих обособленных подразделений (п. 4 ст. 83 НК РФ). В этот налоговый орган компания должна представить расчеты по каждому обособленному подразделению. Именно такая позиция была высказана налоговой службой в письме от 09.11.2016 № БС-4-11/21223@.

Однако на практике встречаются случаи, когда организация представляет один расчет по всем подразделениям. В комментируемом письме специалисты ФНС России указали, что так поступить нельзя.

Каждому обособленному подразделению присваивается свой КПП, и он должен быть отражен в титульном листе расчета по форме 6-НДФЛ (п. 2.2 Порядка заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, далее — Порядок).

Формат представления

По общему правилу налоговые агенты должны представлять расчет в электронной форме по телекоммуникационным каналам связи. Но при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек сдать расчет можно на бумажном носителе (п. 2 ст. 230 НК РФ). Здесь следует учесть, что в установленный лимит включаются все физические лица, которым компания выплатила доход, а не только штатные работники. Причем если у компании есть обособленные подразделения, то при решении вопроса о форме представления расчета численность определяется по компании в целом, включая работников подразделений.

Между тем встречаются случаи, когда компании представляют бумажный вариант расчета при численности 25 человек и более. Налоговики указали, что такие действия свидетельствуют о несоблюдении налоговым агентом положений НК РФ.

Обратите внимание: если организация вместо электронного формата отчитается на бумаге, налоговый орган все равно должен принять расчет. Ведь он составлен по установленной форме. А согласно п. 4 ст. 80 НК РФ налоговый орган не вправе отказать в принятии расчета по установленной форме, если иное не предусмотрено НК РФ. Это подтверждают и специалисты ФНС России (письмо от 26.11.2010 № ШС-37-7/16376@). Однако за нарушение установленного способа представления расчета компанию оштрафуют на 200 руб. (ст. 119.1 НК РФ).

Смена адреса

О том, в каком порядке компании следует сдать расчет по форме 6-НДФЛ в случае изменения места своего нахождения или обособленного подразделения, налоговая служба рассказала в письме от 27.12.2016 № БС-4-11/25114@. В такой ситуации в инспекцию по новому месту нахождения нужно представить два расчета:

1) расчет за период до переезда с указанием прежнего ОКТМО;

2) расчет за период после переезда с указанием нового ОКТМО.

При этом в обоих расчетах указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения организации (обособленного подразделения).

Однако практика показывает, что далеко не всегда компании следуют вышеизложенному порядку. Зачастую при смене своего местонахождения расчет представляется в старую инспекцию. Но такой расчет налоговики не примут, так как организация на учете в данном налоговом органе уже не состоит (решение ФНС России от 02.08.2017 № СА-3-9/5198@). Одним из оснований для отказа в приеме расчета как раз является его представление в налоговый орган, в компетенцию которого не входит прием этого расчета (подп. 6 п. 28 Административного регламента ФНС России, утвержденного приказом Минфина России от 02.07.2012 № 99н).

Исправление ошибок

Согласно п. 6 ст. 81 НК РФ при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, он обязан внести необходимые изменения и представить в налоговый орган уточненный расчет. Таким образом, при обнаружении любых ошибок и искажений в расчете налоговый агент должен подать уточненный расчет. Если этого не сделать и налоговики самостоятельно выявят ошибки или неполноту отражения сведений, то компания будет привлечена к ответственности по п. 1 ст. 126.1 НК РФ за предоставление недостоверных сведений.

В письме от 21.07.2017 № БС-4-11/14329@ налоговики указали, что, если ошибка допущена в начале года и обнаружена после сдачи расчетов за отчетные периоды этого года, налоговый агент должен представить уточненные расчеты за все отчетные периоды. Например, компания обнаружила ошибку в расчете за I квартал после сдачи расчета за девять месяцев. В этом случае она должна подать уточненные расчеты за I квартал, полугодие и девять месяцев (письмо ФНС России от 15.12.2016 № БС-4-11/24062@).

При обнаружении ошибки в указании КПП или ОКТМО действует особый порядок. Согласно разъяснениям, данным в письме ФНС России от 12.08.2016 № ГД-4-11/14772, в этом случае нужно сдать:

-

уточненный расчет к ранее представленному с указанием соответствующих (ошибочных) КПП или ОКТМО и нулевыми показателями всех разделов расчета;

-

первичный расчет с указанием правильного КПП или ОКТМО.

При этом если расчет с указанием правильного КПП или ОКТМО сдан после установленного срока, налоговый агент к ответственности по п. 1.2 ст. 126.1 НК РФ за нарушение срока сдачи расчета не привлекается.

Ошибки в разделе 1 расчета

В разделе 1 расчета указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка). Однако некоторые компании заполняют этот раздел не нарастающим итогом. В этом случае данные расчета будут недостоверными, и налоговому агенту грозит штраф по п. 1 ст. 126.1 НК РФ. Кроме того, налоговый агент должен будет представить уточненный расчет (расчеты).

Данные о доходах

Правильность заполнения строк расчета налоговики проверяют по контрольным соотношениям. Они приведены в письме ФНС России от 10.03.2016 № БС-4-11/3852@. Согласно контрольному соотношению 3.1 сумма начисленного физическим лицам дохода, показываемая по строке 020 раздела 1, должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ, представленных по всем физическим лицам, в отношении которых компания признается налоговым агентом на основании ст. 226 НК РФ. Если компания является еще и налоговым агентом по ст. 226.1 НК РФ, то она должна прибавить и значение строк 020 приложений № 2 к декларации по налогу на прибыль.

Несоответствие значения строки 020 этому равенству свидетельствует о недостоверности данных расчета или (если данные в расчете правильные) о недостоверности справок 2-НДФЛ или приложений № 2 к декларации по налогу на прибыль.

Практика показывает, что налоговые агенты при заполнении строки 020 допускают следующие ошибки:

-

доходы в виде пособия по временной нетрудоспособности отражают в том периоде, за который начислено пособие;

-

указывают в строке 020 доходы, которые не подлежат обложению НДФЛ.

Налоговики неоднократно разъясняли, что в соответствии с подп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (письма ФНС России от 13.03.2017 № БС-4-11/4440@, от 25.01.2017 № БС-4-11/1249@, от 21.10.2016 № БС-3-11/4922@, от 22.09.2016 № БС-3-11/4348@). В связи с этим данный доход должен показываться в строке 020 в том периоде, когда пособие было выплачено.

Что касается не облагаемых НДФЛ доходов, то согласно разъяснениям, данным в письме ФНС России от 01.08.2016 № БС-4-11/13984@, такие доходы не должны отражаться в расчете.

В разделе 1 в составе доходов, показываемых по строке 020, отдельно выделяется сумма начисленного дохода в виде дивидендов (строка 025). Часто допускаемая ошибка при заполнении строки 025 — несоответствие ее значения сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам. А это является нарушением контрольного соотношения 3.2.

Еще одной ошибкой при указании в расчете доходов является несоответствие числа лиц, получивших доходы (строка 060), с числом справок по форме 2-НДФЛ. Согласно контрольному соотношению 3.5 значение в строке 060 должно быть равно общему количеству справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль, представленных по всем налогоплательщикам налоговым агентом.

Сведения об исчисленном и удержанном налоге

Вопросы у налоговиков вызовет несовпадение исчисленного налога, показанного в расчете по строке 040, с суммой строк «Сумма налога исчисленная» справок 2-НДФЛ. В соответствии с контрольным соотношением 3.3 значение в строке 040 должно соответствовать сумме строк «Сумма налога исчисленная» справок 2-НДФЛ с признаком 1 и строк 030 приложений № 2 к декларации по налогу на прибыль, представленных по всем налогоплательщикам налоговым агентом.

Показывая в расчете по строке 070 сумму удержанного налога, налоговые агенты нередко включают в нее налог, который будет удержан в следующем отчетном периоде. Характерным примером является ситуация, когда заработная плата начисляется в одном отчетном периоде, а выплачивается в другом. Например, в расчете за I квартал показывают налог, который удержан с зарплаты за март, выплачиваемой в апреле.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Следовательно, удержанный налог должен быть показан в расчете в периоде выплаты дохода. Так, в письме от 01.07.2016 № БС-4-11/11886@ ФНС России указала, что расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Следовательно, поскольку налог с зарплаты за март, выплачиваемой в апреле, удерживается налоговым агентом в апреле, в расчете за I квартал он по строке 070 не отражается.

Похожую ошибку допускают компании и при заполнении строки 080 «Сумма налога, не удержанная налоговым агентом». В этой строке организации указывают налог с заработной платы, которая будет выплачена в следующем периоде, то есть когда срок исполнения обязанности по удержанию и перечислению НДФЛ еще не наступил. Согласно разъяснениям, данным в письме ФНС России от 01.08.2016 № БС-4-11/13984@, по строке 080 отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме. Поэтому, если компания включила в строку 080 сумму налога с зарплаты, которая будет выплачена в следующем периоде, она должна представить уточненный расчет.

Налог с доходов иностранных работников

Если в компании трудятся иностранные граждане, она уменьшает исчисленный с полученных ими доходов налог на сумму фиксированных авансовых платежей, уплаченных иностранцами за период действия патента (п. 6 ст. 227.1 НК РФ). Сумма фиксированного авансового платежа показывается по строке 050 расчета. Она не может превышать сумму исчисленного налога, показываемую в строке 040 (контрольное соотношение 1.4).

Но некоторые компании представляют расчет, в котором сумма по строке 050 превышает значение строки 040. Такое превышение может возникать из-за того, что компания отразила в строке 050 всю сумму фиксированных авансовых платежей, уплаченных иностранцем за период действия патента, а не ту их часть, на которую был уменьшен налог. Это является нарушением, которое исправляется путем представления уточненного расчета (расчетов).

Ошибки в разделе 2 расчета

Одним из нарушений, которые допускают налоговые агенты, является заполнение раздела 2 нарастающим итогом. Налоговики неоднократно разъясняли, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (письма ФНС России от 21.07.2017 № БС-4-11/14329@, от 22.05.2017 № БС-4-11/9569, от 05.04.2017 № БС-4-11/6420@, от 25.02.2016 № БС-4-11/3058@).

Переходные операции

Ряд ошибок связан с неправильным отражением в разделе 2 операций, которые начаты в одном отчетном периоде, а завершены в другом. В основном это касается зарплаты, которая начислена в одном отчетном (налоговом) периоде, а налог с нее удержан и перечислен в бюджет в другом отчетном (налоговом) периоде. Так, одни организации указывают в разделе 2 даты фактического получения дохода (строка 100), удержания налога (строка 110) и его перечисления (строка 120), находящиеся за пределами отчетного периода. А другие компании дублируют в разделе 2 операции, начатые в одном отчетном периоде, а завершенные в другом.

В письме от 21.07.2017 № БС-4-11/14329@ специалисты ФНС России указали, что если налоговый агент осуществляет операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена. При этом операция считается завершенной в том периоде, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Например, если работникам заработная плата начислена 31 марта, выплачена 5 апреля, а НДФЛ перечислен 6 апреля, операция в разделе 2 расчета за I квартал не показывается, а должна быть отражена в разделе 2 расчета за полугодие. При этом в разделе 2 за полугодие по строке 100 указывается 31 марта, по строке 110 — 5 апреля, а по строке 120 — 6 апреля (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Выплата с разными сроками перечисления налога

На практике часто встречаются ситуации, когда работнику вместе с зарплатой выплачиваются пособие по временной нетрудоспособности и (или) отпускные. Если налоговый агент отразит такие выплаты в разделе 2 без их разделения по срокам перечисления налога, то налоговики признают это нарушением. Дело в том, что согласно п. 4.2 Порядка если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100—140 раздела 2 заполняются по каждому сроку перечисления налога отдельно. Так, по зарплате налог должен быть перечислен в бюджет не позднее дня, следующего за днем ее выплаты. А налог с пособий по временной нетрудоспособности и отпускных налоговые агенты обязаны перечислять не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). Следовательно, объединять в разделе 2 данные по зарплате с выплатами больничных и отпускных нельзя.

Именно такая позиция высказана в письме ФНС России от 11.05.2016 № БС-4-11/8312.

Дата получения дохода

Если налоговый агент неверно определит дату фактического получения дохода, то, соответственно, и строка 100 «Дата фактического получения дохода» будет заполнена с ошибкой. Чаще всего компании неправильно определяют дату получения дохода по зарплате и премиям.

Так, организации в строке 100 указывают дату выплаты зарплаты, а по годовым премиям — последний день месяца, которым датирован приказ о премировании.

Эта строка должна заполняться с учетом положений ст. 223 НК РФ (письма Минфина России от 01.02.2017 № 03-04-06/5209, ФНС России от 25.02.2016 № БС-4-11/3058@, от 24.11.2015 № БС-4-11/20483@). Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде зарплаты является последний день месяца, за который она начислена. А дата фактического получения дохода в виде премии по итогам работы за год определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ, письмо ФНС России от 06.10.2017 № ГД-4-11/20217).

Сумма удержанного налога и дата его перечисления

Сумма удержанного налога показывается в разделе 2 по строке 140. Некоторые налоговые агенты отражают в этой строке сумму удержанного налога с учетом возвращенного налогоплательщикам НДФЛ. Это не соответствует правилам заполнения расчета. Из пунктов 4.1 и 4.2 Порядка следует, что в строке 140 раздела 2 приводится обобщенная сумма удержанного налога на дату, указанную в строке 110. То есть показывается именно та сумма НДФЛ, которая удержана.

Распространенной ошибкой при заполнении строки 120 «Срок перечисления налога» является указание в ней даты фактического перечисления налога. Между тем эта строка должна заполняться с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письмо ФНС России от 25.02.2016 № БС-4-11/3058). То есть нужно указывать дату для перечисления налога, установленную НК РФ, а не день, когда налог был фактически перечислен.

Добавить комментарий