Оприходовать товар

Содержание

- Обойдемся без накладной

- Как оприходовать товар без документов пошагово

- Бухгалтерские записи по оприходованию товара

- Вводная часть акта

- Основная часть

- Автоматизация складского учета в онлайн-программе Класс365

- Документы для оформления поступления товара

- Универсальный передаточный документ (УПД)

- Приемка товаров

- Оприходование товара — проводки

Обойдемся без накладной

Журнал «Практическая бухгалтерия»

Как реагируют бухгалтеры, когда продавец «кидает» их фирму с товарной накладной? Названивают, просят, настаивают, требуют и всегда нервно ждут… Уверяем вас, это не лучшая линия поведения.

Удивительно, но факт: нет ни одного закона, который бы обязывал поставщика предоставлять вам товарную накладную. Соответственно нет для него и ответственности за то, что он не выдаст вам этот документ. О том, что накладная должна оказаться у покупателя, сказано лишь в пункте 44 минфиновских указаний по учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н). Однако, сами понимаете, этим документом контрагента не проймешь. В особенности же, если выслать вам накладную для него проблематично (например, издательствам).

Между тем многие боятся без этого документа делать зачет НДС и учитывать затраты в налоговом учете. Надо сказать, эти опасения оправданны. Поясним. Налоговый вычет по НДС делается «…после принятия на учет… товаров… и при наличии соответствующих первичных документов…» (ст. 172 НК РФ). Очевидно, речь идет о товарной накладной (товарном чеке). Ведь среди первичных документов это именно тот, на основании которого ценности приходуются.

Касательно налога на прибыль: отсутствие товарной накладной проблемно, если вы работаете по методу начисления. В этом случае документ необходим, чтобы определить, что товары – то, на что были потрачены деньги, – реально поступили (факт оплаты во внимание не принимается). Используя же кассовый метод, затраты в налоговом учете отражают на основании документа, подтверждающего оплату (платежного поручения). Накладная здесь роли не играет.

Итак, чтобы без проблем зачесть НДС и отразить налоговые расходы, надо ухитриться оприходовать товар фактически без документов на него. На практике в равной мере работают два несложных способа, как это можно сделать. Рассмотрим их.

Экстремизм по-бухгалтерски

Первый способ: товарную накладную за поставщика бухгалтер оформляет самостоятельно. Так, в любой бухгалтерской программе есть бланк этого документа. Его необходимо заполнить по полученному от продавца счету-фактуре: указать название товара, суммы, адреса и др. Единственный реквизит, данных на который нет, – это номер накладной. Но это не проблема. Бухгалтер просто указывает любую цифру (либо узнает его у продавца по телефону), далее ставит в накладной подпись, похожую на подпись в счете-фактуре. Привлечь за это практически невозможно. Для этого необходимо проводить почерковедческую экспертизу. А такой услугой инспекторы пользуются крайне редко. Главным образом из-за того, что налоговой службе она не по карману: заключение экспертов в среднем стоит порядка 450 долларов США.

Но самое сложное – доказать, что подделывали подпись именно вы, а не кто иной. Ведь легенда такая: вы получили правильно оформленную накладную, на основании которой оприходовали товар. Кто именно ее подписал – бухгалтер фирмы-продавца или кто-то еще – вас как покупателя интересовать не должно. Вы не обязаны проверять подлинность подписей своих партнеров.

г. Москва ЗАО «Актив»

20 августа 2004 г.

Приказ № 90 о создании экспертной комиссии

1. В связи с поступлением от поставщика партии товаров без сопроводительных документов приказываю создать на предприятии экспертную комиссию. В состав комиссии назначаются:

– начальник склада Николай Вахрушев;

– менеджер по продажам Константин Никольский;

– бухгалтер материальной группы Юлия Журбенко.

2. Экспертной комиссии принять товар по количеству и качеству и составить акт по форме № ТОРГ-4.

Генеральный директор ЗАО «Актив» Шашагин /Шашагин А.А./

Такая же история и с нумерацией накладных. Если в ходе встречной проверки у вас вдруг обнаружат, что номера товарных накладных не совпадают, – ничего страшного. Это не нарушение. Санкций как для покупателя, так и для продавца за это нет. Да и поставщику факт отгрузки товара отрицать не имеет смысла: он же отразил ее в своем учете. Да и не сможет отрицать. Ведь от вас ему поступили деньги на расчетный счет…

Печати на накладной можно не ставить, поскольку такого требования нет. Подробнее об этом мы писали в прошлом номере журнала (стр. 51). Вкратце напомним суть. Чтобы товарная накладная принималась к учету, она должна быть составлена по форме, утвержденной Госкомстатом. Форму накладной (форма № ТОРГ-12) он утвердил своим постановлением от 25 декабря 1998 г. № 132. В нем дан и комментарий по заполнению документа. Однако про печать статисты даже не обмолвились. Хотя в отношении других документов о ней сказано было. Тот факт, что внизу на бланке стоит «М.П.», ни о чем не свидетельствует. Почему? Так ведь, что означает эта аббревиатура, не сказано нигде.

Несмотря на то что этот способ предполагает не совсем легальные действия, на практике он довольно популярен. Он прост. И к тому же не требует вмешательства руководства. Этого преимущества лишен следующий способ.

Господа, составим-ка акт!

Второй способ: оприходовать товар самостоятельно. Для этого Госкомстат даже разработал специальный документ – акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Его надо составить в двух экземплярах: один остается на фирме, второй – бухгалтер отправляет поставщику (п. 37 Методических указаний по учету материально-производственных запасов). В итоге ценности приходуют на законных основаниях, без участия поставщика. Зачет налога на добавленную стоимость в этом случае гарантирован. Инспекторы осознают, что Налоговый кодекс не конкретизирует, как именно должен быть оприходован товар: на основании накладной или акта.

Положительный результат и с налогом на прибыль. Расходы по покупке ценностей отразить в налоговом учете вы сможете. Ведь у вас на руках будут платежка, которая подтвердит расходы организации, и акт о приемке, свидетельствующий о том, что товары реально поступили. Больше ничего и не надо.

Как уже отмечалось, недостатком способа является то, что необходимо участие руководителя фирмы. Так, он должен подписать приказ о создании комиссии (его образец приведен на этой странице), которая, по идее, должна осмотреть весь товар и заполнить форму № ТОРГ-4. Само собой, все это пройдет чисто формально. Бухгалтер распечатает приказ, подпишет его у директора. После он подготовит акт, на котором поставят автографы директор и члены комиссии. А ими вполне могут быть и работники бухгалтерии.

Пример

ООО «Пассив» по безналу перечислил издательству 3168 руб. (в том числе НДС – 288 руб.) за бератор «Практическая бухгалтерия». Для этого бухгалтер оформил платежное поручение. Бератор был получен на почте, счет-фактура прилагался. Товарной накладной нет.

Чтобы принять НДС к вычету, бухгалтер подготовил два документа:

– приказ руководителя о создании комиссии;

– акт по форме № ТОРГ-4.

Бухгалтер сделал такие проводки:

Дебет 60 Кредит 51

– 3168 руб. – перечислены деньги издательству;

Дебет 08 Кредит 60

– 2880 руб. (3168 – 288) – оприходован бератор;

Дебет 19 Кредит 60

– 288 руб. – учтен НДС;

Дебет 01 Кредит 08

– 2880 руб. – бератор передан в бухгалтерию.

Л. Бабина, аудитор

Материал предоставлен журналом «Практическая бухгалтерия», №8 2004 г.

Как оприходовать товар без документов пошагово

В деятельности компании возможны ситуации, когда товар поступил на склад предприятия без сопроводительных документов поставщика. Такая поставка называется неотфактурованной. Наше законодательство трактует подобные случаи по-разному.

С одной стороны, п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни должен быть обоснован документом. А если первичный документ отсутствует, то бухгалтер не сможет оприходовать товар и отразить операцию на счетах бухучета.

В то же время нормы ст. 223 ГК РФ заключаются в том, что переход права собственности на имущество происходит в момент его фактической передачи покупателю (если в договоре не прописан другой способ). То есть бухгалтеру все-таки придется отразить момент перехода права собственности на товар в бухгалтерском учете, даже если на него отсутствуют документы. При этом передачей считается непосредственное вручение товарно-материальных ценностей заказчику (покупателю).

Если компания получила товар от поставщика без сопроводительной документации, и договором не закреплен особый порядок перехода прав собственности на него, то такой товар становится собственностью предприятия и подлежит отражению в активе баланса.

В таком случае перед бухгалтером встанет вопрос: «А каким документом необходимо оформить подобную поставку?».

Для этой цели можно воспользоваться унифицированным актом приемки товара по форме ТОРГ-4.

Скачать акт ТОРГ-4 вы можете на нашем сайте — см. материал «Унифицированная форма № ТОРГ-4 — бланк и образец».

Акт составляется и подписывается специально назначенной комиссией, которая должна принять товар по массе, количеству, а также проверить его на сохранность и целостность. Очень желательно, чтобы в этой комиссии присутствовал представитель поставщика.

Документ оформляется как минимум в 2 экземплярах: один передается бухгалтеру, второй остается у материально ответственного лица, например кладовщика. Еще один экземпляр акта следует направить поставщику.

Бухгалтерские записи по оприходованию товара

С тем, как оприходовать товар без документов, мы разобрались. После получения акта о приемке товара бухгалтер должен отразить его в бухучете. Рассмотрим, как это делается на практике.

Пример:

ООО «Загадка» заключило с ООО «Лесной дом» договор на поставку товара. В договоре прописан переход права в момент его фактической передачи покупателю. 18 марта 2016 года на склад ООО «Загадка» поступил товар без сопроводительной документации. Приложением № 1 к договору (спецификацией) установлена стоимость товара 28 000 руб., в том числе НДС 4 271,19 руб. Документы по данной поставке были получены от ООО «Лесной дом» 10 апреля 2016 года. На этот момент товар реализован не был. По соглашению сторон стоимость товара была увеличена на 1 000 руб., в том числе НДС 152,54 руб. 11 апреля 2016 года поступивший товар был оплачен с расчетного счета.

18 марта 2016 года бухгалтер ООО «Загадка» должен сделать следующие записи на счетах:

Дт 41 Кт 60 — оприходован товар от ООО «Лесной дом» на сумму 23 728,81 руб.

Дт 19 Кт 60 — отражен НДС в сумме 4 271,19 руб.

Бухгалтерские записи 10 апреля 2016 года:

Дт 41 Кт 60 — уточнена стоимость товара по документам ООО «Лесной дом» на сумму 847,46 руб.

Дт 19 Кт 60 — отражен НДС на сумму 152,54 руб.

Дт 68 Кт 19 — принят к вычету НДС в сумме 4 423,73 руб.(4 271,19 руб. + 152,54 руб.).

Бухгалтерские записи 11 апреля 2016 года:

Дт 60 Кт 51 — поступивший товар оплачен с расчетного счета в сумме 29 000,00 руб.

Заметим, что в том случае, если документы от поставщика поступили после реализации товара (или же не в году его оприходования), скорректировать стоимость поставки можно будет через счет 91.

Узнайте, как вести учет входного НДС из нашего материала «Как ведется учет НДС по приобретенным ценностям?».

Если договором не установлена стоимость приобретаемого товара, то поступившие товарно-материальные ценности можно принять на учет по рыночным ценам. А после того как поступят расчетные документы от поставщика, необходимо произвести в учете корректировку.

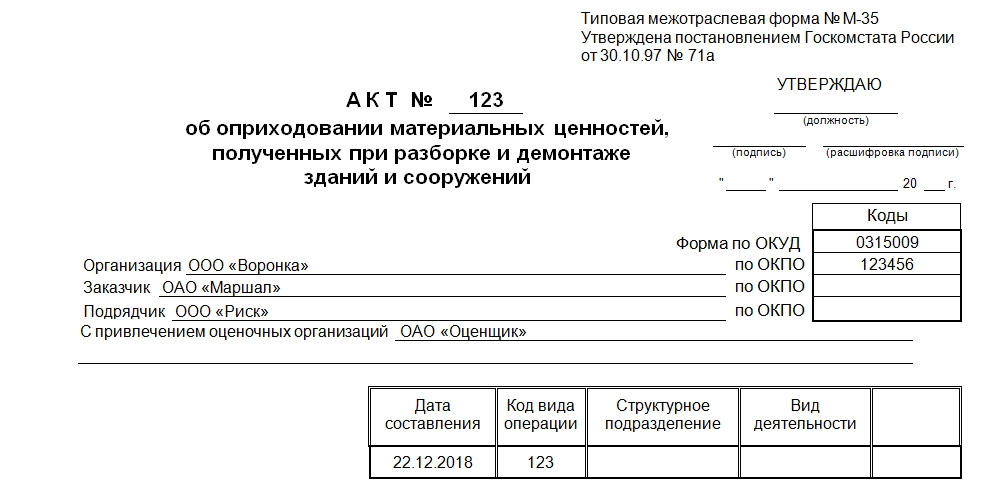

Вводная часть акта

После наименования документа и его номера посередине листа последовательно находятся графы, в которых при заполнении указываются:

- Наименование организации составителя.

- Название организации заказчика.

- Название компании подрядчика.

- Наименование оценочной организации либо нескольких. Указываются только те, которые непосредственно участвовали в процессе оценки материальных ценностей, полученных при разборке.

Отдельно справа в прилагаемом бланке акта располагается маленькая таблица. В ней уже стоит номер формы по ОКУД. Если хотя бы одна графа в акте будет изменена, то этот номер необходимо будет убрать. Это требование связано с правилами применения унифицированных форм документации.

Помимо кода по ОКУД, прилагаемый акт имеет графы для указания ОКПО. В меньшей из трех таблиц также необходимо заполнить графы: «Дата составления», «Код вида операции», «Название структурного подразделения» и «Вид деятельности». Не все они обязательны для заполнения. Например, если нет структурных подразделений в организации, то соответствующий столбец весь можно оставить незаполненным. Это не возбраняется.

Основная часть

Для удобства описание материальных ценностей, полученных при демонтаже зданий и сооружений, представлено в виде продолжительной таблицы с отдельно подписанными столбцами. В них следует указывать информацию относительно:

- Корреспондирующего счета. Этот столбец делится на два: в первой части указывается субсчет, а во второй – код аналитического учета. Эти данные заполняются бухгалтером.

- Характера оставшихся материальных ценностей. Указываются их название, сорт либо марка, а также, если в организации принята такая система, номенклатурный номер.

- Единицы измерения ТМЦ, ее кода.

- Количества указанного материального ресурса.

- Коэффициента годности материала, полученного при разборе.

- Того, какое количество материала из всего полученного было передано другой компании для повторной эксплуатации.

- Цены и общей суммы материалов, которые передаются организации.

Таблица размещается на двух листах. Этого пространства в подавляющем большинстве случаев бывает достаточно для детального описания категорий материальных ценностей, полученных при разборе. А также – их количества и цены.

В заключении таблицы подводятся итоги, а также указывается, что ТМЦ приняты, подлежат оприходованию и что часть из них (либо все) переданы подрядчику в целях повторного использования.

В знак того, что указанные в таблице данные верны, в конце акта ставят свои подписи все члены комиссии. При необходимости подобного участники процесса оставляют пометки, оформляют приложения.

Причем представители подрядчика подписываются в правой части, а представителя заказчика – в левой. Обе стороны заключения акта об оприходовании материальных ценностей по форме М-35 должны быть заполнены. Без этого документ не будет иметь юридической силы.

>Складской учет: искусство приёмки товара

Автоматизация складского учета в онлайн-программе Класс365

Большое значение имеет также механизация и автоматизация складского технологического процесса, что способствует росту производительности труда, ускорению погрузочно-разгрузочных работ и сокращению простоя транспортных средств.

Важным достоинством автоматизации склада является устранение влияния человеческого фактора на складские процессы, количество ошибок сокращается до минимума, повышается качество и оперативность, дается возможность получить отчеты по остаткам складского товара на любую дату.

Вопреки всем мифам автоматизировать складские операции достоточно просто, достаточно просто воспользоваться онлайн-программой для автоматизации бизнеса Класс365.

Автоматизация складского учета с помощью онлайн-программы Класс365 позволяет контролировать учет товаров, решает наиболее характерные проблемы склада, связанные с пересортицей, низкой скоростью комплектации заказа, ошибками персонала, просроченными товарами, позволяет также координировать складские операции в момент поступления, оприходования и размещения товара, комплектации заказов, отгрузки.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Добавить комментарий