Оборот за период

Содержание

- Показатель оборачиваемости активов. Экономический смысл

- Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

- Оборачиваемость активов (Asset turnover)

- Оборачиваемость активов: формула расчета. Эффективность работы

- Экономический смысл показателя оборачиваемости активов

- Формула расчета оборачиваемости активов предприятия

- Расчет коэффициента фондоотдачи для составляющих оборотных активов

- Расчеты с дебиторами

- Оборачиваемость финансов

- Оборачиваемость материальных оборотных активов (запасов)

- Анализ доходности организаций

- Коэффициент оборачиваемости: формула. Коэффициент оборачиваемости активов: формула расчета

- Коэффициент оборачиваемости активов. Эффективность использования активов :

- Виды, формулы и примеры расчета

- Анализ значений и оценка динамики

- 2.4. Анализ оборачиваемости

- Оборачиваемость оборотных средств

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка»). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»».

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа».

Жданов Василий Юрьевич, к.э.н.

Оборачиваемость активов (Asset turnover)

Определение

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Расчет (формула)

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

или

Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов

Данные о выручки можно получить из «Отчета о прибылях и убытках», данные о величине активов – из Баланса (сальдо баланса). Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Нормальное значение

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Следует обратить внимание, что в отличие от показателя «рентабельность активов», где в числителе стоит прибыль, оборачиваемость активов не дает представление о прибыльности деятельности (т.е. показатель будет иметь положительное значение и при убытках).

Для инвесторов и собственников бизнеса большую ценность имеет другой показатель рентабельности — рентабельность собственного капитала.

Про оборачиваемость активов на английском языке читайте в статье «Asset Turnover».

>Коэффициент оборачиваемости активов: формула

Оборачиваемость активов: формула расчета. Эффективность работы

Бизнес юрист > Бухгалтерский учет > Оборачиваемость активов: формула расчета. Эффективность работы

Активность финансовой деятельности коммерческих организаций основывается на анализе ряда показателей, в число которых входит и оборачиваемость активов, формула расчета которой позволяет определить, насколько эффективно организация использует свои активы или обязательства.

Экономический смысл показателя оборачиваемости активов

Оборачиваемость активов

Коэффициент оборачиваемости активов (ресурсоотдачи или фондоотдачи) рассчитывается с целью анализа эффективности использования в ходе хозяйственной деятельности предприятия своих или заемных активов, средств и др. Чем большее значение имеет этот показатель, тем лучше.

Так, если в ходе анализа деятельности было определено, что коэффициент ресурсоотдачи равен 5, то это значит, что за определенный период времени полный цикл производства и реализации продукции был осуществлен 5 раз. Другими словами, предприятие получило выручку за товары или услуги в 5 раз превышающую суммарную стоимость активов. Как правило, этот показатель рассчитывается за период в один календарный год.

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

На скорость оборачиваемости активов предприятия влияет ряд факторов, как внутренних, так и внешних.

Внешние факторы:

- сфера функционирования предприятия,

- отрасль, в которой компания осуществляет свою деятельность,

- размеры компании,

- макроэкономическая ситуация.

Последний из названных внешних факторов оказывает решающие влияние на оборачиваемость активов: накапливаются запасы, замедляется процесс оборота и т. д.

Внутренние факторы:

- структура активов,

- ценовая политика,

- методика оценки ТМЦ.

Грамотно проведенный анализ показателя ресурсоотдачи позволяет оценить не только эффективность использования активов, но и наличие у предприятия долгосрочной стратегии его развития. Это очень важно, так как возможные инвесторы в первую очередь обращают внимание на рентабельность предприятия относительно конкретного промежутка времени.

Формула расчета оборачиваемости активов предприятия

Рассматриваем применение формулы

Коэффициент оборачиваемости активов определяется как отношение выручки к среднему значению стоимости активов в разрезе необходимого периода времени:

Коа = выручка / средняя стоимость активов;

где средняя стоимость активов рассчитывается путем деления суммарной стоимости активов на начало и конец расчетного периода на 2:

САср = (САн + CАк) / 2,

САн, CАк — стоимость активов на начало и конец расчетного периода.

Определяем среднегодовую стоимость активов:

(296 тыс. руб. + 374 тыс. руб.) / 2 = 670 тыс. руб. / 2 = 335 тыс. руб.

Вычисляем значение коэффициента фондоотдачи:

400 тыс. руб. / 335 тыс. руб. = 1,19

Таким образом, организация за один календарный год совершила 1,19 полных циклов производства. Если этот показатель сравнить с показателем предыдущего периода, который равнялся 3, можно сделать вывод, что производственная деятельность организации пошла на спад.

Чтобы определить за какой период времени осуществляется один полный оборот производственного процесса, следует количество дней расчетного периода (в нашем случае 365) разделить на значение оборотности:

365 дней / 1,19 = 306,72 дня

Из расчета видно, что для рассматриваемого предприятия полный производственный цикл длится 306,72 календарных дней или, другими словами, именно такой отрезок времени требуются для того, чтобы средства, вложенные в обороты, снова обрели денежную форму.

Расчет коэффициента фондоотдачи для составляющих оборотных активов

Коэффициент фондоотдачи для составляющих ОА исчисляется по схеме, аналогичной той, что была использована выше.

Расчеты с дебиторами

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности.

Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит.

Чем выше показатель, тем более эффективной считается ценовая политика.

Рассчитывается этот показатель путем деления общей суммы выручки на среднюю сумму дебиторской задолженности:

КОдз = В / ДЗср

Для исчисления периода, за который дебиторы полностью рассчитываются по счетам, нужно количество календарных дней расчетного периода поделить на коэффициент ресурсоотдачи по дебиторской задолженности.

По такому же принципу рассчитывается и коэффициент оборачиваемости по кредиторской задолженности.

Оборачиваемость финансов

Этот показатель обозначает число оборотов, которые совершили в отчетном периоде денежные средства, находящиеся на балансе юр. лица.

КОдс = В / ДС, где

КОдс – коэффициент оборачиваемости денежных средств, В – выручка,

ДС – сумма, находящаяся на счетах и в кассе предприятия.

Если коэффициент имеет тенденцию к снижению, это означает, что работа предприятия организована неэффективно, а высоколиквидные активы используются с замедлением.

Оборачиваемость материальных оборотных активов (запасов)

Правильная организация производственного процесса требует также эффективного использования запасов, расчет которого производится в следующем порядке:

КОзап = В / ЗАП, где

КОзап – коэффициент оборачиваемости запасов, В – выручка,

ЗАП – балансовая стоимость запасов.

Анализ этих показателей следует осуществлять не сопоставлением с установленными нормами, а путем рассмотрения их динамики за прошедшие годы и проводя сравнение с деятельностью конкурентов.

Так, если показатель не дотягивает до нормы, но при этом на фоне других отчетных периодов он имеет большее значение, это свидетельствует о правильной организации деятельности предприятия и постепенном увеличении оборачиваемости активов.

Анализ доходности организаций

Финансовая и хозяйственная деятельность любого юридического лица, независимо от формы собственности, оценивается посредством анализа абсолютных и относительных показателей ее деятельности. Показатели первой группы экономической нагрузки не несут и имеют сугубо арифметический характер.

Относительные показатели характеризуют, насколько правильно организована финансовая и хозяйственная деятельность предприятия и показывают динамику ее развития.

Одним из таких показателей является рентабельность активов, которая рассчитывается путем умножения коэффициента оборачиваемости активов на рентабельность проданной продукции.

Таким образом, чем выше показатель фондоотдачи, тем будет большей прибыль организации в отчетном периоде.

Проводим анализ полученных результатов

Чтобы подсчитать какую прибыль получит организация с каждой денежной единицы, вложенной в ее активы, следует чистую прибыть от реализации продукции разделить на среднюю стоимость имеющихся активов (имущества):

Ра = ЧП / САср, где

Ра – рентабельность активов, ЧП – чистая прибыль,

САср – средняя стоимость активов.

Точно также рассчитывается и рентабельность оборотных активов.

Для того чтобы сделать полный анализ деятельности предприятия должны быть учтены все группы факторов: фондоотдача, рентабельность продаж, интенсивность эксплуатации ОС, эффективность управления финансами.

Постоянный мониторинг деятельности предприятия позволит выработать правильную стратегию развития, направленную на обеспечение финансовой стабильности.

Полнота анализа предпринимательской деятельности также зависит от правильности данных, которые предоставляются в отчетной документации.

Коэффициент оборачиваемости: формула. Коэффициент оборачиваемости активов: формула расчета

Руководство любого предприятия, а также его инвесторы и кредиторы интересуются показателями эффективности деятельности компании. Для проведения всестороннего анализа применяют различные методики.

В обязательном порядке изучают показатели рентабельности и деловой активности. Если первая группа рассматривает в процессе анализа чистую прибыль, то вторая – выручку от реализации. Исследование деловой активности производится при помощи системы показателей.

Одним из первых изучается коэффициент оборачиваемости, формула которого берет в расчет все активы компании. Далее исследуют его структурные компоненты. В анализе участвуют и показатели пассива.

Это позволяет понять, как быстро компания превращает имеющиеся ресурсы в деньги, рассчитывается по долговым обязательствам.

Коэффициент оборачиваемости средств предприятия позволяет оценить, с какой скоростью капитал предприятия проходит свой полный цикл. Компания, владеющая ресурсами, использует их для изготовления продукции, ее реализации и получения прибыли.

Период, за который имеющиеся у организации средства проходят все этапы, называется оборотным циклом. Сначала ресурсы превращаются в готовую продукцию. Далее ее отправляют в продажу. Покупатели приобретают товары или услуги, и деньги возвращаются назад в организацию.

Чем быстрее происходит полный цикл, тем большее количество выручки от реализации получает компания. Поэтому она заинтересована ускорять оборот.

Анализ деловой активности позволяет выделить сдерживающие факторы.

Коэффициент оборачиваемости активов, формула которого рассматривает его структурные элементы, дает возможность гармонично распределить и применять имущество.

Коэффициент оборачиваемости, формула которого показывает числовой результат, не всегда является абсолютно информативным. Его рост в динамике говорит о положительной тенденции для организации. Но этот показатель не раскрывает информацию о длительности цикла.

Поэтому подобные коэффициенты представляют в днях. Аналитик при этом может точно определить, как долго длится период. Это позволяет найти оптимальное значение коэффициента.

Исследователь оценивает цикл оборота постоянных и текущих активов, кредиторской задолженности. Но самого пристального внимания заслуживает именно движимое имущество и краткосрочные обязательства.

Этот анализ отражает систему взаимодействия компании с поставщиками, ее сбыта и материального обеспечения текущей деятельности.

Затратный цикл

Большой интерес аналитиков вызывают в представленном анализе именно текущие активы. Поэтому для оценки применяется коэффициент оборачиваемости оборотных средств, формула которого рассматривается далее.

Чтобы владеть информацией о факторах влияния на этот показатель, финансовый менеджер обязательно рассматривает продолжительность цикла составляющих текущих активов. Их длительность (кроме денежных средств) суммируют.

Так получают показатель затратного цикла. Чем он длительнее, тем больше финансовых источников компания направляет в оборот. Они накапливаются в нем.

Чем быстрее происходит затратный цикл, тем больше средств высвобождается из оборота. Их можно использовать более конструктивно.

Общая формула

Расчет коэффициента текущих пассивов или активов имеет общий вид. Это объясняется идентичным показателем, с которым сравнивают ту или иную статью имущества или капитала. Формула имеет такой вид:

Коб = База расчета/Актив (или Пассив).

Коэффициент оборачиваемости, формула которого применяется финансовыми службами предприятий, предполагает брать в расчет среднегодовое значение показателя. Меняется только оцениваемая статья. Числитель формулы подбирают также в зависимости от исследуемого коэффициента.

При рассмотрении дебиторской задолженности, авансовых расчетов с покупателями их среднегодовое значение сравнивают с выручкой от реализованной продукции.

Если же просчитывается скорость оборота задолженности по кредитам и авансов поставщикам, расчетной базой выступает себестоимость.

Она же участвует в рассмотрении показателей оборота готовой продукции, незавершенного производства.

Коэффициент оборачиваемости запасов, формула которого соответствует приведенной выше методике, за базу берет материальные затраты.

Бухгалтерская отчетность

Чтобы определить показатели деловой активности, применяют данные финансовой отчетности.

Знаменатель находят согласно форме №1 «Баланс», а числитель – по форме № 2 «Отчет о прибылях и убытках».

Коэффициент оборачиваемости активов, формула которого рассматривалась выше, согласно отчетности, имеет такой вид:

Коб = с. 2110 (форма 2)/с. 1600 сред. (форма 1).

Чтобы определить коэффициент оборачиваемости текущих активов, в знаменатель берут данные строки 1200 баланса. Показатель, определяющий оборот постоянных активов в прежней формуле, применяет данные, отраженные в статье 1150 баланса.

В общем виде расчет оборота текущих пассивов выглядит так:

Котп = с. 2110 (форма 2)/с. 1300 сред. (форма 1).

Если инвесторам необходимо оценить скорость движения заемного капитала, в представленной методике применяется сумма с. 1500 и с. 1400. Для расчета оборота задолженности дебиторов применяют данные с. 1230, а запасов – сумма с. 1210 и с. 1220.

Запасы

При осуществлении оценки движения запасов целесообразнее применять методику, показывающую результат в днях.

Это одна из самых главных характеристик, которые определяет финансовая служба. Запасов должно быть достаточно, чтобы производственный цикл проходил без сбоев и остановок.

Но материалы не должны накапливаться, «замораживаться» в оборотных активах компании.

Коэффициент оборачиваемости запасов, формула которого была рассмотрена ранее, позволяет определить период в днях:

Тз = Материальные затраты/Запасы (сред.)*360.

Если отчетный период занимает другое количество дней, в расчет берут его длительность. В общем виде для расчета в числителе используют сумму выручки от реализации. Но если речь идет о запасах, их движение определяют благодаря сумме материальных затрат.

Чтобы оптимизировать показатель и ускорить цикл, необходимо уменьшать количество «мертвых» запасов, которые не закупаются с каждым новым операционным периодом.

Дебиторская задолженность, готовые товары

Коэффициент оборачиваемости, формула расчета которого исследует такие текущие активы, как дебиторская задолженность и готовая продукция, также интересен аналитикам.

Если в этих статьях баланса накапливается значительная сумма средств, это негативно сказывается на работе компании.

Если после проведенного анализа определяется слишком длинный период оборота задолженности дебиторов, необходимо менять систему расчетов с покупателями.

Возможно, следует перейти на авансовый, безналичный тип оплаты. Также определяется количество безнадежной задолженности.

Если у предприятия накапливается значительное количество готовых товаров и незавершенного производства, пересматривается система сбыта, модернизируется оборудование.

Оборотные активы

Длительность периодов оборота статей баланса складывается. Это позволяет оценить эффективность эксплуатации имущества компании. В общем виде мобильные ресурсы компании позволяет изучить коэффициент оборачиваемости оборотных средств (формула была представлена ранее).

Рост длительности затратного цикла негативно влияет на ряд других показателей.

Увеличивается коэффициент общей ликвидности при снижении ее абсолютного значения. Также уменьшается рентабельность капитала.

В этом случае разрабатывается целая система мероприятий, позволяющих оптимизировать структуру имущества компании.

Кредиторская задолженность

Аналитики рассматривают не только скорость цикла имущества организации.

Ими также исследуется коэффициент оборачиваемости капитала (формула была рассмотрена ранее).

Эта методика показывает, сколько раз за операционный период предприятие рассчитывается с кредиторами по своим обязательствам.

Поэтому для расчета берут во внимание именно текущую задолженность. Зачастую на предприятии, у которого велика сумма дебиторской задолженности, определяется значительное количество и текущих обязательств.

Это является негативной тенденцией. Такая организация ограничена в возможности привлекать заемный капитал, приобретать материалы, ресурсы для производства в долг.

Оптимизировав структуру активов, удается улучшить показатели пассива.

Экономический эффект

Особое место в финансово-экономическом анализе занимают коэффициенты оборачиваемости. Формулы по балансу позволяют найти сдерживающие развитие факторы. Качественная оценка деловой активности дает возможность определить, как эффективно компания ведет свою коммерческую деятельность.

Все показатели, полученные в ходе анализа, рассматриваются в динамике и сравниваются с аналогичными коэффициентами компаний-конкурентов.

Если коэффициент оборачиваемости, формула которого позволяет оценить структуру баланса, снижается, ускоряется период цикла.

Организация при этом расширяет рынки сбыта, у нее появляются постоянные поставщики и покупатели. Это грамотная коммерческая политика предприятия.

Ускорение периода оборота говорит об одновременном росте рентабельности капитала. Свое имущество компания использует эффективно. Поэтому представленная система показателей обязательно анализируется финансовой службой организации.

Коэффициент оборачиваемости активов. Эффективность использования активов :

Исследование деятельности компании применяет для всестороннего анализа множество методик. Коэффициент оборачиваемости активов позволяет дать оценку ситуации не с позиции прибыли, а с точки зрения интенсивности оборота и продаж.

Общая характеристика

Понятие коэффициентов оборачиваемости активов относится к оценке деловой активности. Их рассчитывают как для краткосрочной, так и для долгосрочной перспективы.

Вычисление коэффициента оборачиваемости оборотных и необоротных активов показывает, насколько правильно предприятие применяет имеющиеся у нее ресурсы.

Независимо от источников образования (собственный или заемный капитал), коэффициент оборачиваемости активов выражает количество раз, которое в отчетном периоде выполнят производство и реализация.

Другими словами, представленный показатель предоставляет информацию о том, сколько реализованной продукции смогла обеспечить каждая единица активов.

Повышение коэффициента оборачиваемости активов, формула которого будет рассмотрена далее, будет говорить об эффективном управлении капиталом.

Формула расчета

Коэффициент оборачиваемости активов, формула которого представлена ниже, использует такие абсолютные показатели, как объем активов, продаж готовой продукции, собственной прибыли (капитала). Общий вид расчета выглядит так:

КОА = Выручка от реализации / Среднегодовая валюта баланса.

Параметры, применяемые для вычислений, сравниваются в отношении к определенным периодам.

Среднегодовую стоимость активов вычисляют путем прибавления валюты баланса на начало и конец года с последующим делением результата на два.

Коэффициент оборачиваемости активов, формула которого была представлена выше, рассчитывается по Форме № 1 бухгалтерской отчетности. Ее вид будет следующим:

КОА = с.2110 / (с.1600 нач. + с.1600 кон.) / 2, где:

- нач. – показатель строки 1600 баланса на начало периода;

- кон. – показатель строки 1600 баланса на конец анализируемого года.

Период оборота

Еще одним наглядным выражением коэффициентов оборачиваемости активов, показывающим эффективность использования капитала, выступает период оборота валюты баланса.Этот анализ позволяет определить количество дней, за которые происходит весь цикл превращения используемых ресурсов в денежную форму.

Это обратная величина коэффициента оборачиваемости. Ее умножают на длительность периода. Выраженный в днях коэффициент оборачиваемости активов показывает продолжительность полного цикла средств. Он рассчитывается по формуле ТО = 365 /КО, где:

– ТО – период оборота, дней.

– КО – коэффициент оборота активов.

Уменьшение этого показателя является положительным признаком, позволяющим предприятию быстрее получать прибыль от проведения своей деятельности.

Норматив

Рассматриваемый показатель не имеет нормативного значения. Его анализ следует производить в динамике. Величина коэффициента оборачиваемости зависит от отрасли хозяйствования, в которой функционирует организация.

Коэффициент оборачиваемости активов показывает, как эффективно руководство компании распоряжается имеющимися у него ресурсами. Поэтому этот показатель должен учитывать правильное соотношение некоторых других показателей. Оптимально соотношение их должно иметь вид:

– Темп прироста чистого дохода > Темп прироста прибыли от реализации > Скорость прироста чистых активов > 100%.

Это говорит о необходимости более быстрого прироста прибыли, для чего расходы должны быть сведены к минимуму, а активы должны использоваться максимально эффективно.

Оборачиваемость по разделам баланса

Для составляющих валюты баланса аналогично рассчитываются соответствующие значения. Коэффициент оборачиваемости внеоборотных активов дает понять, как быстро оборачивается немобильное имущество организации. Формула расчета этого показателя следующая: КНА = ВР / НАсред., где:

– ВР – выручка от реализации;

– НАсред. – средняя величина необоротных активов.

Аналогично по представленной выше формуле просчитывается период оборачиваемости.

Коэффициент оборачиваемости оборотных активов дает возможность оценить оборачиваемость мобильных средств компании и просчитывается по формуле КОА = ВР /ОАсред., где:

– ВР – выручка от реализации;

– ОАсред. – средняя величина оборотных активов.

Ускорение этого показателя говорит о грамотной финансовой политике руководства предприятия.

Для анализа оборачиваемости имеет значение рассмотрение каждой позиции II раздела Формы № 1 бухгалтерского отчета. Коэффициент оборачиваемости оборотных активов должен рассматриваться в разрезе цикличности превращения в денежную форму запасов, денежных средств, задолженности дебиторов.

Скорость возврата средств за товары, реализованные в кредит, рассчитывается так: КОДЗ = ПР / ДЗсред.. Где:

– ПР – прибыль от реализации.

– ДЗсред – среднегодовой показатель дебиторской задолженности.

Коэффициент оборота текущих активов в разрезе запасов показывает, как быстро проходит реализация товаров, хранящихся на складах компании. Формула имеет вид:

КОЗ = ЧД / Зсред., где

– ЧД – чистый доход;

– Зсред – среднегодовое значение запасов.

Увеличение показателя говорит о переполнении складов готовой продукцией. Снижение его свидетельствует об ускорении ее реализации. Слишком большое снижение относительной величины говорит об истощении запасов и требует их пополнения.

Коэффициент оборачиваемости текущих активов также оценивается с позиции интенсивности работы капитала. Он рассчитывается следующим образом: КОДС = ПР / ДСсред., где:

– ПР – прибыль от реализации.

– ДСсред – среднегодовое значение денежных средств.

Этот показатель показывает, сколько раз в анализируемом периоде денежные средства прошли через кассу и счета предприятия.

Факторы влияния

На продолжительность оборота активов влияет ряд факторов как внешнего, так и внутреннего происхождения.

Коэффициент оборачиваемости активов внешне зависит от таких воздействий:

- область производственной деятельности компании;

- принадлежность к определенной отрасли;

- масштабы деятельности компании.

Довольно серьезное влияние на оборачиваемость оказывают макроэкономические факторы среды функционирования. Неблагоприятные условия приводят к накапливанию запасов и замедлению цикличности их перевода в денежный эквивалент.

Внутренними факторами выступают ценовая политика компании, структура активов, а также методы проведения оценки запасов.

Ознакомившись с таким понятием, как коэффициент оборачиваемости активов, можно провести грамотную, последовательную оценку деловой активности предприятия, выявить и устранить возможные причины недостаточной интенсивности переведения средств компании в денежную форму. От этого зависит целесообразность ее деятельности. Каждый уважающий себя аналитик должен использовать для выявления препятствий росту организации представленный тип анализа.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Важно! Скорость оборота рассчитывается по всем структурным составляющим оборотных и внеоборотных фондов.

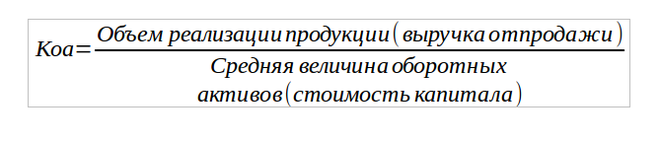

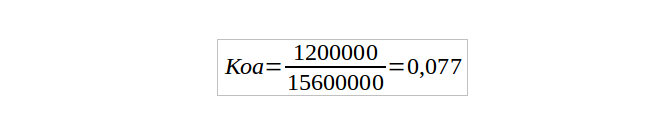

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

Например,

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Важно! Традиционно показатели отдачи вычисляют за год. Они не имеют нормативного значения, поэтому для сравнительного анализа выбирают средние показатели по отрасли.

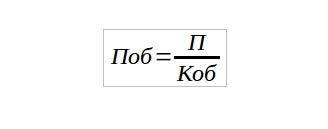

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

где,

Поб – период оборота;

П – период расчета в днях;

Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

- Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

- Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

- Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств. Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год. Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Дополнительно: об анализе и оценке оборотных активов.

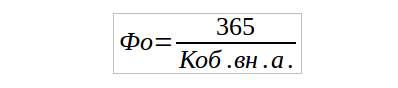

Оборачиваемость внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Главными и наиболее крупными внеоборотными активами компании считаются основные средства, поэтому чаще всего показатель отдачи рассчитывается именно для данной категории фондов. Реже в анализ включаются иные виды активов.

Подробнее: об основах анализа внеоборотных активов.

Анализ значений и оценка динамики

Коэффициенты оборачиваемости рассчитывают в рамках комплексного анализа деятельности предприятия с целью выяснить эффективность краткосрочных и долгосрочных вложений, динамику использования структурных частей активов.

Как отмечалось выше, нормативных значений не существует и готовый результат оценивают в разрезе конкретной ситуации, сложившейся в определенной отрасли экономики или ее локальной нише.

Из приведенной выше схемы следует, что на отдачу капитала влияет уменьшение числителя – выручки от продаж, либо увеличение знаменателя – стоимости активов. Фонды могут расти из-за накопления складских запасов (готовых изделий или сырья), увеличения задолженности, роста затрат на производство.

Снижение коэффициента – первый сигнал менеджменту о необходимости реформирования производства ввиду его неэффективности. Чтобы найти проблемное место, отдачу рассчитывают по каждому из фондов, это позволяет понять, какой актив стал использоваться нерационально и неоправданно наращивать свою стоимость.

Итоги анализа коэффициента отдачи внеоборотных активов намного многограннее. С учетом того, что данные фонды обладают более низкой мобильностью, они отражают системные, а не сиюминутные недоработки менеджмента, то есть, показывают проблемы, которые формируются на протяжении обычно не года, а нескольких лет.

Например, накапливание «постоянных» активов — морально и физически износившегося оборудования, аварийных зданий и сооружений, не используемых в производственном цикле, но стоимость которых учитывается при расчете коэффициента. Это приводит к снижению фондоотдачи. Увеличить показатель может своевременное списание полностью амортизированного «балласта».

Уменьшение оборачиваемости может быть связано с инвестициями, направленными на качественный рост производства. Например, организация закупила новое оборудование, построила здание, тем самым увеличила свои основные фонды. Однако в отчетном периоде объем выручки остался на прежнем уровне, что в итоге привело к снижению показателя. Такой процесс не носит негативной окраски.

2.4. Анализ оборачиваемости

Цель анализа оборачиваемости – оценить способность предприятия приносить доход путем совершения оборота Деньги – Товар – Деньги.

Анализ оборачиваемости позволяет дополнить исследования структуры Баланса по вопросам характеристики сложившихся в организации условий материального снабжения, сбыта готовой продукции, условий расчетов с покупателями и поставщиками.

Анализ оборачиваемости включает:

- анализ оборачиваемости текущих активов;

- анализ оборачиваемости текущих пассивов;

- анализ «чистого цикла».

При проведении анализа оборачиваемости предприятия (организации) используются показатели, которые носят название коэффициенты оборачиваемости.

Коэффициент оборачиваемости активов показывает, сколько раз за период «обернулся» рассматриваемый актив.

Коэффициент оборачиваемости актива за период = Выручка от реализации (за период ) / Актив (средний)

где Актив (средний) – средняя величина рассматриваемого актива в периоде, денежные единицы.

Средняя величина актива определяется по формуле:

(Актив на начало периода + Актив на конец периода)/2

С помощью представленной выше формулы определяется оборачиваемость постоянных, текущих и общих активов организации (таблица 8 стр. 195).

Рост коэффициента оборачиваемости в динамике свидетельствует о повышении эффективности использования имущества с точки зрения извлечения дохода (прибыли). Скорость оборота активов находится в прямой связи с показателями рентабельности.

Анализ динамики изменения показателей оборачиваемости позволяет получить информацию, характеризующую эффективность работы предприятия. Однако, абсолютная величина коэффициента оборачиваемости трудноинтерпретируема.

Например, если в течение года коэффициент оборачиваемости текущих активов увеличился с 1,4 до 2, это положительная тенденция. Однако, сложно сказать, является ли величина, равная 2, оптимальным, допустимым или критическим для предприятия показателем оборачиваемости.

С точки зрения экономической интерпретации, более информативными являются периоды оборота активов (текущих и постоянных) и текущих пассивов, которые рассчитываются в днях. Наибольший интерес представляет расчет периодов оборота текущих активов и текущих пассивов, так как он позволяет характеризовать принципы управления оборотным капиталом организации (условия материального снабжения, сбыта, условий взаиморасчетов с покупателями и поставщиками).

Период оборота каждого из элементов текущих активов отражает продолжительность периода (в днях), в течение которого деньги «связаны» в данном виде активов. Описывая более развернуто процесс оборота активов Деньги – Товар – Деньги , можно получить картину, представленную на рисунке 9.

Денежные средства в процессе оборота проходят последовательные этапы. Первый этап – это авансы поставщикам, которые последовательно оборачиваются в материальные запасы, незавершенное производство, готовую продукцию, дебиторскую задолженность, и затем в деньги новые (для различных предприятий некоторые этапы в представленной цепочке могут отсутствовать). Периоды оборота дают временную характеристику каждого из указанных этапов.

Периоды оборота отдельных элементов текущих активов имеют реальную экономическую интерпретацию (таблица D).

Таблица D

| Элементы текущих активов | Экономическая интерпретация периода оборота |

| Авансы поставщикам | Срок предоплаты получаемого сырья и материалов |

| Материальные запасы | Средняя периодичность закупки материалов (возобновления запасов материалов на складе). Средняя продолжительность хранения материалов на складе |

| Незавершенное производство | Средняя продолжительность цикла производства продукции |

| Готовая продукция | Периодичность отгрузки готовой продукции покупателям Средний срок хранения готовой продукции на складе |

| Дебиторская задолженность (выставленные счета) | Средний срок оплаты покупателям выставленных счетов за отгруженную продукцию. Продолжительность отсрочки платежей, предоставляемой покупателям. |

Экономический интерес представляют не только периоды оборота отдельных составляющих текущих активов, но и их суммарная величина.

Сумма периодов оборота отдельных элементов текущих активов, за исключением денежных средств, составляет затратный цикл предприятия.

Чем больше затратный цикл, тем больший период времени деньги «связаны» в текущих активах, тем более отдален момент получения денег новых (Деньги ).

Затратный цикл не случайно получил такое название. Формирование запасов и осуществление затрат требует соответствующих источников финансирования.

Чем больше затратный цикл, тем больше потребность предприятия в финансировании производственного процесса.

Финансирование производственной деятельности может осуществляться за счет источников, возникающих в результате ведения производственной деятельности, и источников, внешних по отношению к производственному процессу.

В данном случае под внешними источниками финансирования подразумевается прирост собственного капитала предприятия, привлечение заемных кредитов и займов.

Источники финансирования, возникающие в результате ведения производственной деятельности, – это текущая задолженность перед поставщиками (кредиторская задолженность), текущая задолженность перед бюджетом и персоналом, а также авансовые платежи покупателей. Текущая задолженность перед бюджетом (возникающая благодаря установленной периодичности уплаты налогов) и текущая задолженность по заработной плате (возникающая благодаря принятой в организации периодичности оплаты труда) составляют устойчивые пассивы организации.

Для характеристики источников финансирования, возникающих в результате ведения производственной деятельности, рассчитываются периоды оборота элементов текущих пассивов (таблица 8, стр. 195).

Период оборота каждого из элементов текущих пассивов отражает продолжительность периода (в днях), в течение которого организация имеет возможность распоряжаться данным источником финансирования (таблица E).

Таблица E

| Элементы текущих пассивов | Экономическая интерпретация периода оборота |

| Кредиторская задолженность (предъявленные счета) | Средний срок оплаты предприятием счетов поставщиков за поставленные материалы и услуги. Средняя продолжительность отсрочки платежей за поставленные материалы и услуги. |

| Авансы покупателей | Средний срок предоплаты продукции (работ, услуг) покупателями и заказчиками |

| Устойчивые пассивы | Средний период отсрочки по уплате налогов и выплате заработной платы |

Сумма периодов оборота элементов текущих пассивов носит название кредитный цикл предприятия.

Чем больше кредитный цикл, тем эффективнее предприятие использует возможность финансирования текущей деятельности за счет непосредственных участников производственного процесса.

Приведенное выше утверждение верно, если периоды оборота отдельных составляющий текущих пассивов имеют удовлетворительные значения, то есть организация не имеет (не создает) сверхнормативных задолженностей перед поставщиками, бюджетом, персоналом.

Разность между затратным циклом и кредитным циклом получила название чистый цикл.

Чистый цикл – показатель, характеризующий организацию финансирования производственной деятельности. Чистый цикл показывает часть затратного цикла, не профинансированного за счет участников производственного процесса (Рис. 9, стр. 60).

Чем больше чистый цикл, тем меньше текущих активов профинансировано за счет непосредственных участников производственного процесса (тем больше текущих активов, которые профинансированы за счет внешних по отношению к производственному процессу источников финансирования – прироста собственного капитала, кредитов).

Отрицательное значение чистого цикла означает, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся «излишек» на иные цели, например, на финансирование постоянных активов. Такая ситуация является наиболее благоприятной для предприятия.

Если отрицательное значение чистого цикла велико, можно говорить о возникновении риска сбоев в погашении кредиторской задолженности и выполнения обязательств по предоставленным авансам покупателей.

Расчет периодов оборота элементов текущих активов и текущих пассивов осуществляется по общей формуле

Период оборота (Т оборота), дни = Актив (Пассив) (средний) / База расчета (за один день) (8)

База расчета (знаменатель формулы 8) для различных элементов текущих активов и пассивов различна (таблица F).

Таблица F

| Элементы текущих активов (пассивов) | База расчета периода оборота (все показатели в расчете за период) |

| Дебиторская задолженность | Выручка от реализации |

| Авансы покупателей | |

| С/с реализации продукции (работ и услуг)+ коммерческие расходы = управленческие расходы = Всего затраты на реализованную продукцию | |

| Авансы поставщикам | |

| Запасы материалов | Материальные затраты |

| Незавершенное производство | С/с реализации продукции (работ и услуг) |

| Готовая продукция | |

| Устойчивые пассивы | Всего затраты на реализованную продукцию |

Средняя величина элементов текущих активов и текущих пассивов определяется по данным агрегированного Баланса. Информация о выручке от реализации и затратах на реализованную продукцию представлена в отчете о финансовых результатах (форме №2).

Отметим, что для расчета периодов оборота необходимо, чтобы

- информация формы №2 была представлена за период (не нарастающим итогом);

- все показатели, используемые в расчетах, относились к одному и тому же периоду времени.

Период оборота запасов (Т оборота запасов материалов, дни) рассчитывается по формуле

Т оборота запасов материалов = Запас материалов (средний ) / СБ реализации (за период) / Инт

где

СБ реализации – себестоимость реализации продукции (работ, услуг) в анализируемом периоде, денежные единицы. Определяется по данным отчета о финансовых результатах;

Запас материалов (средний) – средняя величина запасов материалов в анализируемом периоде, ден.ед. Определяется по данным агрегированного Баланса;

Средняя величина запасов определяется по формуле:

(Запасы на начало периода + Запасы на конец периода)/2

Инт – продолжительность анализируемого периода (интервала анализа) в днях. Например, квартальной отчетности соответствует интервал анализа 90 дней, годовой – 360 дней.

Чтобы более точно определить период оборота запасов материалов, необходимо из общей величины затрат на реализованную продукцию вычесть «запасонеобразующие» затраты. К «запасонеобразующим» элементам относятся, например, амортизационные отчисления, заработная плата, электроэнергия. Цель такой корректировки – оценить величину среднедневных материальных затрат, связанных с производством реализованной продукции.

При анализе принципов управления запасами (анализе оборачиваемости производственных запасов) целесообразно выделить объем запасов, величиной которых реально можно управлять. Неиспользуемые материалы, так называемые «мертвые запасы», не являются обновляемыми (закупаемыми вновь). По этой причине они должны быть исключены из расчета периода оборота запасов. То есть общая величина запасов материалов, отраженная в агрегированном Балансе, должна быть скорректирована на величину неиспользуемых запасов (закупленных ранее и не используемых в процессе производства).

С учетом корректировки формула для расчета периода оборота запасов материалов преобразуется следующим образом:

Т оборота запасов материалов = Запас материалов (средний) * (1 – доля неисп. запасов) / (СБ Релизации – «запасонеобразующие» затраты за период /Инт)

где

СБ реализации – себестоимость реализации продукции (работ, услуг) в анализируемом периоде, денежные единицы;

доля неисп. зап. – доля запасов на складе, не используемых в процессе производства, %. Иногда их называют «мертвыми запасами»;

Инт – продолжительность анализируемого периода в днях;

«Запасонеобразующие» затраты – амортизационные отчисления, заработная плата, контрагентские услуги, энергия, амортизация и.т.п., отнесенные на реализованную продукцию данного периода, ден.ед;

Расчет периода оборота запасов материалов может выполняться без корректировки на величину амортизационных отчислений и заработной платы. Результат расчетов является корректным, но необходимо помнить, что реальный период оборота будет несколько больше.

Предприятия, имеющие незначительную долю неиспользуемых запасов, могут игнорировать корректирующий коэффициент, обозначенный как .

Период оборота незавершенного производства (Т оборота незавершенного производства, дни) и готовой продукции (Т оборота готовой продукции и товаров) рассчитываются по схожим формулам

Т оборота незавершенного производства = Незавершенное производство (средн.) / СБ реализации (за период) / Инт (10)

Т оборота готовой продукции = Готовая продукция /товары (средн.) / СБ реализации (за период) / Инт (11)

Средняя величина незавершенного производства и готовой продукции в каждом из интервалов анализа определяется по данным агрегированного Баланса.

Если на Балансе предприятия учтены «замороженные» незавершенное производство и готовая продукция в значительных объемах, необходимо дополнить числители формул сомножителями (1-доля «замороженного» незавершенного производства) и (1-доля «замороженной» готовой продукции на складе).

Под «замороженными» в данном случае понимаются незавершенное производство и готовая продукция, относящаяся к изделиям, снятым с производства в настоящее время.

При определении периода оборота запасов материалов коммерческие и управленческие расходы не участвуют в расчетах, так как в большинстве случаев указанные расходы не являются «запасообразующими» (не образуют материальных запасов). С точки зрения оплаты, управленческие и коммерческие расходы равноценны прочим затратам, поэтому должны учитываться при расчете периода оборота кредиторской задолженности и авансов поставщикам (обозначены как Т оборота кредиторской задолженности и Т оборота авансов поставщикам соответственно).

Т оборота авансов поставщикам = Авансы поставщикам (средн.) / (Всего затраты на реализацию – Амортизация -ЗП) за период /Инт (12)

где

Всего затраты на реализацию – общая величина с/с реализации продукции, коммерческих и управленческих расходов в анализируемом периоде, денежные единицы

Инт – продолжительность анализируемого периода (интервала анализа) в днях.

Т оборота кредиторской задолженности = Кредиторская задолженность (средн.) / (Всего затраты на реализацию – Амортизация -ЗП) за период /Инт (13)

Средняя величина авансов поставщикам и кредиторской задолженности определяется по данным агрегированного Баланса. Расчет средней величины осуществляется по формуле (Значение на начало периода анализа + Значение на конец периода анализа)/2.

Расчет периодов оборота авансов поставщикам и кредиторской задолженности может выполняться без корректировки на величину амортизационных отчислений и заработной платы. Результат расчетов является корректным, но необходимо помнить, что реальный период оборота будет несколько больше.

Т оборота дебиторской задолженности = Дебиторская задолженность (средн.) / Выручка от реализации (за период) / Инт

Т оборота авансов покупателей = Авансы покупателей (средн.) / Выручка от реализации (за период)/Инт

где Выручка от реализации (за период) – величина выручки от реализации продукции (работ, услуг), полученная в данном интервале анализа, ден. ед. Определяется по данным отчета о финансовых результатах;

Инт – продолжительность анализируемого периода (интервала анализа) в днях;

Средняя величина авансов покупателей и дебиторской задолженности определяется по данным агрегированного Баланса. Расчет средней величины осуществляется по формуле (Значение на начало периода анализа + Значение на конец периода анализа)/2.

Если в составе дебиторской задолженности присутствует весомая доля безнадежной дебиторской задолженности, необходимо исключить ее из расчета периода оборота выставленных счетов. Цель такой корректировки – оценить реальную величину «оборачивающейся» задолженности.

Т оборота дебиторской задолженности = Дебиторская задолженность (средн.) (1 – доля безнад. ДЗ) / (Выручка от реализации (за период)) / Инт

где доля безнад. ДЗ – доля безнадежной задолженности (вероятность получения которой близка к нулю) в общей величине дебиторской задолженности данного периода, %.

Периоды оборота задолженности перед бюджетом и по заработной плате (период оборота устойчивых пассивов) объединены в периоде оборота прочих текущих пассивов. Его величину можно определить экспертным путем, учитывая периодичность уплаты налогов и заработной платы (прямой формульный расчет по данным Баланса и формы №2, затруднителен).

Интерпретация периода оборота прочих текущих активов затруднительна, так как в позиции «Прочие текущие активы» объединены неоднородные по экономическому смыслу элементы. Период оборота прочих текущих активов определяется аналогично периоду оборота материальных запасов (в числителе формулы отражается средняя величина прочих текущих активов).

При расчете периодов оборота дебиторской и кредиторской задолженности, авансов покупателей и авансов поставщикам из общей величины выручки от реализации и затрат на реализацию продукции должны быть исключены суммы наличных расчетов. Подобная корректировка необходима организациям, значительная доля расчетов которых осуществляется наличными деньгами.

Влияние оборотного капитала на финансовое состояние организации можно представить в виде схемы:

Необходимо отметить, что на изменение абсолютной ликвидности влияет изменение оборотного капитала (не абсолютная величина). При этом изменение оборотного капитала приводит к единовременному изменению абсолютной ликвидности.

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка / Оборотные активы

При этом оборотные активы берутся не на начало или конец анализируемого периода, а как среднегодовой остаток (т.е. значение на начало года плюс на конец года делят на 2).

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях.

Оборачиваемость оборотных средств в днях = 365 / Коэффициент оборачиваемости оборотных средств

В данном случае оборачиваемость в днях показывает, за сколько дней предприятие получает выручку, равную средней величине оборотных средств.

Для показателей оборачиваемости, в том числе оборачиваемости оборотных средств, общепринятых нормативов не существует, их анализируют либо в динамики, либо в сравнение с аналогичными предприятиями отрасли. Слишком низкий коэффициент, не оправданный отраслевыми особенностями, показывает излишнее накопление оборотных средств (часто – наименее ликвидной их составляющей, запасов).

Добавить комментарий