Нужно ли сдавать СЗМ если нет работников

Содержание

СЗВ-М, если нет работников

Актуально на: 9 ноября 2016 г.

СЗВ-М (утв. Постановлением Правления ПФ РФ от 01.02.2016 № 83п) – это форма, которую ежемесячно должны сдавать страхователи, указав в ней индивидуальные сведения на застрахованных лиц – работников, а также тех, с кем заключены гражданско-правовые договоры (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). А нужно ли сдавать СЗВ-М 2016, если нет работников? Чтобы ответить на этот вопрос, разберемся, когда такая ситуация в принципе может сложиться.

Ситуация 1. Организация недавно зарегистрирована, деятельность еще не ведет, работников на работу еще не принимала. Или организация бессрочно приостановила деятельность и все работники были уволены.

При таких обстоятельствах у компании нет действующих ни трудовых, ни гражданско-правовых договоров с физлицами. Как следствие, отчет СЗВ-М при отсутствии работников сдавать не надо (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Оно и понятно: СЗВ-М без работников – форма, где указаны сведения только о страхователе, никому не нужна. Никакой новой или полезной информации специалистам ПФР она не даст.

Здесь также может встать отдельный вопрос о необходимости представления СЗВ-М, если нет работников, но есть учредитель. Об этом читайте: «Нужно ли сдавать СЗВ-М на учредителей»

Ситуация 2. Организация приостановила деятельность, но с работниками трудовые договоры не расторгнуты, к примеру, всем сотрудникам были оформлены отпуска без сохранения заработной платы. Поскольку в данном случае договоры с работниками являются действующими, подавать на сотрудников индивидуальные сведения по форме СЗВ-М нужно.

Есть ли смысл сдавать СЗВ-М без сотрудников в 2018 году

Отчёт СЗВ-М при отсутствии работников будет практически пустым. Взять и сдать его в Пенсионный фонд не имеет смысла. Хотя не всё так однозначно.

На законодательном уровне прямо не урегулирована ситуация, если нет работников: нужно ли сдавать СЗВ-М.

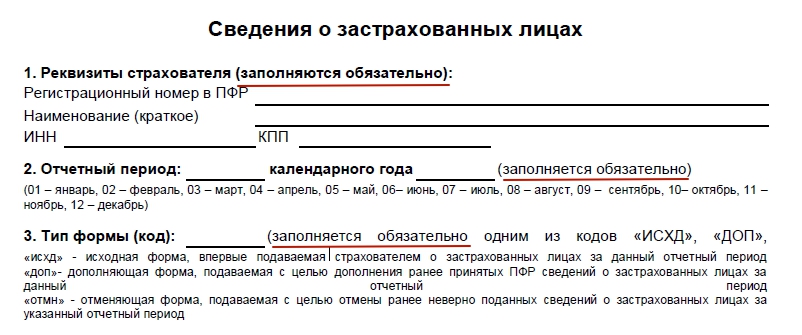

Если ознакомиться с содержанием этой формы, среди обязательных реквизитов можно увидеть:

- регистрационный номер в Пенсионном фонде;

- название организации/ИП;

- идентификационный налоговый номер;

- КПП;

- период, за который сдан отчет;

- тип формы.

Разумеется, первые 3 раздела невозможно оставить пустыми:

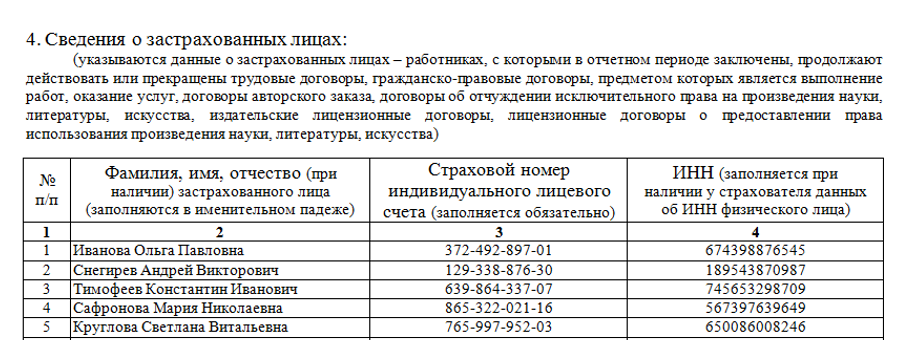

В 4-м разделе формы СЗВ-М приводят список застрахованных физических лиц, с которыми заключен и действует трудовой либо гражданско-правовой договор. А также – персональную информацию по каждому: СНИЛС и ИНН. Пример показан далее:

Логично полагать, что фактически организация не может существовать без работников. Поэтому должна отражать информацию минимум о своём генеральном директоре. Однако такой подход всё равно не даёт однозначного ответа на вопрос, надо сдавать СЗВ-М, если нет работников, или всё же нет.

Позиция ПФР о том, как сдавать СЗВ-М, если нет сотрудников

Так, нужно ли сдавать СЗВ-М без работников в 2018 году? Вопрос интересный и до сих пор спорный.

| Позиция 1 | Позиция 2 |

| Не может быть в принципе нулевой СЗВ-М, если у ООО нет работников.

Если в форму за отчётный месяц не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл. Пустые бланки никому не нужны, поскольку не несут в себе необходимой информации. |

Отделение ПФР по Алтайскому краю 01.08.2017 года высказалось так: даже когда нет наёмных сотрудников, страхователю всё равно нужно сдавать СЗВ-М без сотрудников. Но без перечня застрахованных лиц. |

С другой стороны, можно наткнуться на технические сложности, как заполнить СЗВ-М, если нет сотрудников. Так, электронный формат отчёта предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет вообще без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк сдать не получится.

Из действующего законодательства не ясно, надо сдавать СЗВ-М, если нет сотрудников в 2018 году, или нет. Сдача нулевой формы – вопрос пока спорный. Выше представлена позиция лишь одного территориального подразделения ПФР. А чёткая позиция по данному вопросу центрального аппарата фонда отсутствует.

Отчет в ПФР, если нет сотрудников

Отчет в ПФР, если нет сотрудников, сдавать не нужно. Но если ранее на предприятии работники были, а организация на сегодняшний момент не осуществляет хозяйственной деятельности, то документацию подавать придется. Так же нужно будет предоставить пояснительную записку о причинах, по которым деятельность компании не осуществляется.

Сотрудника пропустили в отчете в ПФР

Любая неточная информация, если она обнаружена страхователем до извещения из контролирующего органа, должна быть исправлена в надлежащий срок. Получение сообщения из ПФР о том, что работника нет в списке, считается существенным нарушением и грозит наложением штрафа. Измененный документ обязан идти с соответствующей кодировкой.

Список сотрудников в отчете в ПФР нужно сделать как можно полнее. В него должны входить данные обо всех работниках, в независимости от того, какой у них статус. Просто в соответствующей графе должна стоять пометка о том, что человек уволен, находится в отпуске или же в декрете.

В случае подозрения в недостоверности подаваемой информации органами ПФР проводиться выездная проверка. Подаваемая отчетность в ПФР, если нет сотрудников, всегда вызывает подозрения контролирующих органов, и такие организации находятся под пристальным вниманием. По результатам выездной комиссии будет выдано соответствующее решение.

Увольнение сотрудника: отчет в ПФР

Когда по тем или иным причинам работник покидает организацию, в соответствующей графе должна быть сделана пометка. В зависимости от того, было проведено сокращение или человек уволился самостоятельно, во время заполнения документов в персональных данных должны быть сделаны соответствующие пометки. Бланк в соответствие с законом можно подать на бумажном носителе по форме СЗВ-М.

Все уволенные сотрудники попадают в отчет в ПФР. Когда подобные работники не вносятся, то на предприятие и на должностных лиц накладываются штрафные санкции. При подаче бланков о таких людях нужно проверить правильность подаваемой информации.

При ликвидации предприятия отчет в ПФР об увольнении сотрудников должен быть сдан в течение одного месяца с момента создания промежуточного ликвидационного баланса. Так же следует погасить всю задолженность перед соответствующими органами в 15 дней. Подаваемая информация будет последней, и до конца отчетного года после ликвидации организации ничего не сдается.

По уволившимся сотрудникам отчетность в ПФР нужно подавать на соответствующем бланке. При таком уходе работника так же нужно вносить в документацию компенсацию за неиспользованный отпуск, если таковой имеется. Сдавать в таких случаях досрочно документацию не нужно.

Отчет в ПФР о начислениях по уволенному сотруднику следует подавать только по форме РСВ. Однако в соответствии с законом страхователь обязан передать сотруднику в день увольнения все оговоренные в законе документы. Так же должна быть выдана справка 182-н о начислениях по требованию работника, однако отношения к органам ПФР она не имеет.

Отчет в ПФР: отпуск сотрудника

В зависимости от того, оплачиваемый отдых или нет, в соответствующей графе вносится пометка. Если начисления есть, то в расчете это должно быть указано, если нет, то ноль ставить нельзя. Виды отпусков, указываемых в документации:

• учебный;

• ежегодный оплачиваемый;

• дополнительный участникам ликвидации катастрофы на Чернобыльской АЭС.

В ПФР отчетность о сотруднике в отпуске должна быть подана в установленный законом срок. Раньше него подавать сведения о работниках не нужно. По лицам, находящимся в декретном отпуске или по уходу за ребенком, следует внести пояснительную записку.

Отчет в ПФР, если сотрудник умер

В случае смерти работника до начисления ему выплат заработная плата не выплачивается, а передается родственникам. Однако документацию по такому сотруднику в соответствующие органы подавать обязательно. Если смерть наступила до окончания отчетного периода, но был сдан отчет, а срок крайней подачи еще не закончился, следует подать уточняющую форму.

Иностранные сотрудники в отчете в ПФР

Отображение в документации, подаваемой в соответствующий орган, зависит от типа заключенного договора с гражданами другого государства. При заключении договора на срок до 6-ти месяцев если работник временно перебывает на территории РФ, вносить его в документацию, подаваемую в ПФР, не нужно. Когда иностранные граждане временно проживают в России или договор заключен более чем на полгода, данные о них должны отображаться в контролирующей инстанции.

Категории сотрудников в отчетах в ПФР указываются в соответствующей кодировке. Так же четко регламентированы особые условия труда и страховой стаж, в зависимости от типа работника в документации указывается код категории работника, задействованного в организации. Когда условия труда сезонные, стаж начисляется за определенный сезон, а кодировка позволяет следить за выплатами по каждому типу застрахованного лица.

Отчетность в ПФР: начисления сотруднику минус

Контролирующий орган не может принять отчет со знаком минус. Отрицательный показатель возникает при удержании с работника, который увольняется, суммы излишних выплат. Для того что бы избежать отрицательных значений, нужно перенести выплаты с таким значением в ближайший подходящий месяц в одном квартале.

Во время неоплаченного отпуска отчетность в ПФР на сотрудника без содержания подавать нужно. В документации нужно отобразить сроки, в которые лицо не работало и вознаграждений не имело. Правильно составить отчетность помогут специалисты компании «Финаби».

Суть отчета СЗВ-М

В ежемесячной отчетной форме СЗВ-М страхователи обязаны указывать данные всех застрахованных лиц, получивших доход в организации за отчетный период. Обычно, это граждане, нанятые по трудовым договорам или по договорам гражданско-правового характера. С момента утверждения этой отчетной формы, у работодателей ни один раз возникал вопрос: нужно ли сдавать СЗВ-М, если в организации директором является единственный учредитель, с которым не заключен трудовой договор и не выплачивается заработная плата.

Еще в мае, в письме от 6 мая 2016 г. № 08-22/6356 Пенсионный фонд утверждал, что сдавать отчет нужно обязательно. Чиновники напомнили, что в действующем законодательстве под работающими застрахованными гражданами, о которых отчитываются предприниматели, понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому, если с собственником организации не заключен трудовой договор, но он работает директором, то отношения между ним и организацией все равно складываются трудовые.

Кроме того, в ПФР отметили, что в отношении работников с которыми у работодателей заключены трудовые договоры, отчет нужно сдавать вне зависимости от осуществления таким работникам выплат и начисления страховых взносов за отчетный месяц. Что касается работников по договорам ГПХ, то их нужно включать в отчет только при осуществлении выплат в отчетном месяце.

Новая позиция ПФР по единственным учредителям юрлиц

Теперь ПФР придерживается иной позиции. Чиновники разослали соответствующие разъяснения в территориальные отделения Фонда разъяснения о том, что отчет СЗВ-М на единственного учредителя, если с ним не заключен договор и он не получает зарплату, сдавать не нужно. Официально позиция ПФР по этому поводу изложена на сайте ведомства в сети интернет. В частности, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало такую информацию о случаях, когда организация не должна предоставлять форму СЗВ-М:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

- на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

Кроме того, в Пенсионном фонде напомнили, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять также не нужно.

Добавить комментарий