Норматив оборотных средств

Содержание

Нормирование оборотных средств

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Нормирование оборотных средств — процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии, т.е. это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства — данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении.

Процесс нормирования оборотных средств

Процесс нормирования состоит из нескольких последовательных этапов, где устанавливаются частные и совокупные нормативы. В начале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств.

Норма — это относительная величина, определяющая запас оборотных средств, как правило, нормы устанавливаются в днях.

Этот показатель относительно стабилен и может меняться в случае: изменения ассортимента; поставщиков; технологии и организации производства.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

- Н — норматив собственных оборотных средств по элементу;

- О — оборот (расход, выпуск) по данному элементу за период;

- Т — продолжительность периода;

- Нз — норма запаса оборотных средств по данному элементу.

Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Общий норматив оборотных средств

Общий норматив оборотных средств состоит из суммы частных нормативов:

Н общ = Н п.з + Н н.п + Н г.п + Н б.р,,

- Нп.з — норматив производственных запасов;

- Нн.п — норматив незавершенного производства;

- Нг.п — норматив готовой продукции;

- Нб.р — норматив будущих расходов.

Норматив производственных запасов

Норматив производственных запасов по каждому виду или однородной группе материалов учитывает время пребывания в подготовительном, текущем и страховом запасах и может быть определен по формуле:

Н п.з = Q сут (N п.з + N т.3 + N стр),

- Q сут — среднесуточное потребление материалов;

- N п.з. — норма подготовительного запаса, дн.;

- N т.з. — норма текущего запаса, дн.;

- N стр. — норма страхового запаса, дн;

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Страховой запас — второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов:

- объема и состава производимой продукции;

- длительности производственного цикла;

- себестоимости продукции;

- характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по — разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение объемов незавершенного производства.

Коэффициент нарастания затрат

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

- К — коэффициент нарастания затрат;

- Фед — единовременные затраты;

- Фн — нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

- Сн.п. — себестоимость изделия в незавершенном производстве;

- Сг.и. — производственная себестоимость готового изделия.

Величина норматива незавершенного производства (Нн.п.) рассчитывается по формуле:

Н н.п. = V сут * Тц * Кн.з.,

- V сут — плановый суточный объем выпуска продукции по производственной себестоимости;

- Тц — длительность производственного цикла;

- Кн.з — коэффициент нарастания затрат в производстве.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами, в зависимости от характера производства.

Норматив оборотных средств в запасах готовой продукции

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле:

Н г.п = В сут (Т ф.п + Т о.д),

- В сут — суточный выпуск готовой продукции по производственной себестоимости;

- Т ф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

- Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн.

Незаполнение норматива оборотных средств может привести:

- к сокращению производства;

- невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства;

- к нарушению графика отгрузки готовой продукции потребителю.

Возникновение сверхзапасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия.

Методы нормирования

Различают следующие методы нормирования оборотных средств:

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно — технического развития предприятия. Этот метод очень трудоемкий, но он позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства; снабжения; реализации продукции; расчетов.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

>Голосование:

Расчет норматива на незавершенное производство

Статья была опубликована в журнале «Справочник экономиста» № 9 сентябрь 2018.

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Существует общая методика расчета норматива собственных оборотных средств на незавершенное производство. В зависимости от характера деятельности промышленного предприятия есть особенности ее применения. Например, для предприятия с сезонным характером работы необходимо рассчитать ежемесячные нормативы оборотных средств на незавершенное производство.

Для расчета норматива собственных оборотных средств на незавершенное производство необходимо определить норму оборотных средств на незавершенное производство и объем однодневных затрат на производство продукции.

Норма оборотных средств определяется исходя из длительности производственного цикла и коэффициента нарастания затрат.

Длительность производственного цикла включает в себя время, затраченное на:

- непосредственный процесс обработки (технологический запас);

- ожидание обрабатываемых изделий у рабочих мест (транспортный запас);

- пребывание обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и пр. (оборотный запас);

- пребывание изделий при массовом производстве в виде страхового запаса на случай перебоев (страховой запас).

Период, в течение которого обрабатываемые изделия находятся в транспортном, оборотном и страховом запасах, — это время ожидания изделий в производственном процессе, в отличие от времени непосредственно обработки.

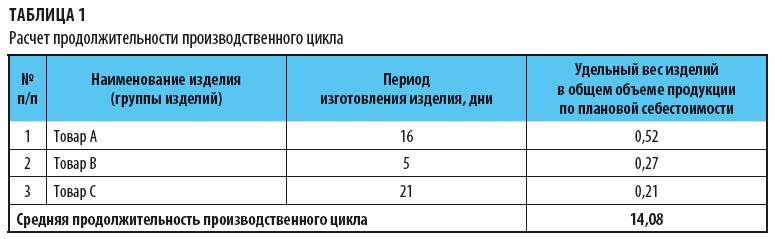

Рассмотрим пример расчета продолжительности производственного цикла (табл. 1).

Итак, средняя продолжительность производственного цикла составляет 14,08 дней (Tср = 0,52 × 16 + 5 × 0,27 + 21 × 0,21).

Чтобы определить норму оборотных средств по НЗП, кроме данных о продолжительности производственного цикла необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат. На предприятиях, где затраты на обработку равномерные, коэффициент нарастания затрат (Rнар) определяется по формуле:

Rнар = (Се + 0,5 × Сп) / (Се + Сп), (1)

где Се — затраты, производимые единовременно в начале процесса производства;

Сп — последующие затраты до окончания производства изделий.

Например, если затраты на месяц по плану — 3200 тыс. руб., в том числе единовременные — 2600 тыс. руб., а последующие — 600 тыс. руб., то коэффициент нарастания затрат будет равен:

(2600 тыс. руб. + 0,5 × 600 тыс. руб.) / (2600 тыс. руб. + 600 тыс. руб.) = 0,906.

Если затраты нарастают неравномерно, то коэффициент Rнар определяется по графику последовательности нарастания затрат по главным изделиям. В нашем примере норма оборотных средств по незавершенному производству (НАНЗП), определяемая как произведение средней продолжительности производственного цикла в днях и коэффициента нарастания затрат, составит

14,08 дн. × 0,906 = 12,76 дн.

Норматив оборотных средств на незавершенное производство определяется как произведение стоимости однодневного расхода по смете затрат на производство продукции и нормы оборотных средств.

Если смета затрат по плану на месяц составляет 3200 тыс. руб., то однодневный расход — 106,6 тыс. руб. (3200 тыс. руб. / 30). В этом случае норматив на незавершенное производство (НВНЗП) будет равен:

106,6 тыс. руб. × 12,76 дн. = 1360,22 тыс. руб.

Общая формула расчета норматива оборотных средств на незавершенное производство (НВНЗП) имеет следующий вид:

НВНЗП = (С × Tср × Rнар) / Т, (2)

где С — затраты на производство продукции рассчитываемого периода (месяц, квартал, полугодие и т. д.);

Т — продолжительность периода в днях (месяц, квартал, полугодие и т. д.);

Tср — средняя продолжительность производственного цикла, дн.

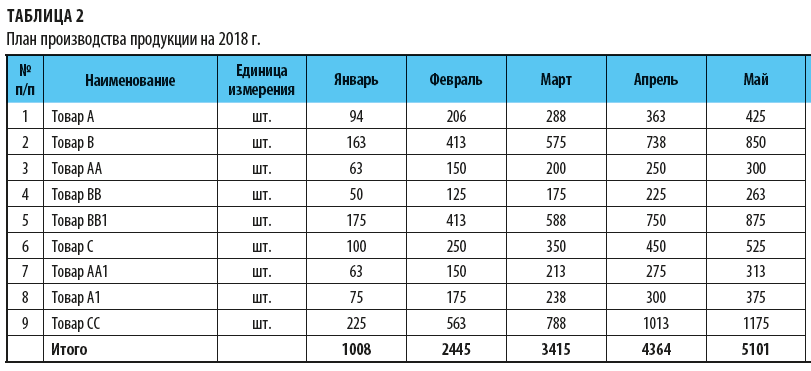

Норматив оборотных средств на незавершенное производство в отдельных отраслях промышленности может рассчитываться иными методами, в зависимости от характера производства. Рассмотрим такую ситуацию. Возьмем предприятие с ярко выраженным сезонным характером. Основной пик продаж и производства приходится на май–сентябрь. План производства представлен в табл. 2.

Как на любом производственном предприятии, есть ограничения по производственным мощностям, в данном случае — по производству заготовок. Максимально возможный фонд времени работы оборудования на заготовительном участке — 600 ч.

Добавить комментарий