Незавершенное производство в балансе

Содержание

- Паспорт тестовых заданий 5 страница

- Незавершенное производство: счет учета

- Состав затрат основного производства

- Формирование остатка по незавершенному производству

- Прямые и косвенные затраты

- Незавершенное производство в бухгалтерском учете

- Счет 20 в бухгалтерском учете

- Корреспонденция 20 счета в бухгалтерском учете

- Закрытие 20 счета

- Примеры использования 20 счета в бухгалтерском учете

- Налоговый учет незавершенного производства

- Принципы отражения незавершенного производства в форме финансовой отчетности No1″Баланс»

- Инвентаризация незавершенного производства

- Разберемся в понятиях

- Формулы расчета и оценки

- Затраты производства реализованной продукции

- Затраты на производство продукции в балансе

- Материальные затраты: формула

- Анализ затрат на производство и реализацию продукции (работ, услуг)

Паспорт тестовых заданий 5 страница

-: Дт 10 «Материалы» Кт 50 «Касса»

S: Остатки незавершенного промышленного производства и полуфабрикаты собственного изготовления в бухгалтерском балансе отражаются по себестоимости:

-: нормативной

-: плановой производственной

+: фактической

-: плановой полной

S: Основной целью бухгалтерского учета процесса производства является:

-: определение издержек производства за отчетный месяц

-: определение незавершенного производства на конец месяца

-: определение плановой производственной себестоимости

+: определение фактической производственной себестоимости

S: Расходы, связанные с производством продукции, работ, услуг, учитываются на счетах:

+: 20″Основное производство»

-: 90″Продажи»

-: 01″Основные средства»

-: 44″Расходы на продажу»

S: Остаток по счету 20 «Основное производство» отражает:

-: затраты отчетного периода

+: затраты в незавершенном производстве

-: фактическую производственную себестоимость готовой продукции

-: полную фактическую себестоимость готовой продукции

S: Дебетовый оборот по счету 20 «Основное производство» отражает величину:

-: затрат отчетного периода

+: затрат в незавершенном производстве

-: фактической производственной себестоимости готовой продукции

-: полной фактической себестоимости готовой продукции

S: Кредитовый оборот по счету «Основное производство» отражает величину:

-: затрат отчетного периода

-: затрат в незавершенном производстве

+: фактической производственной себестоимости готовой продукции

-: полной фактической себестоимости готовой продукции

S: Запись по дебету счета 20 «Основное производство» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» означает

-: начисление рабочим пособия по временной нетрудоспособности

-: выплату рабочим основного производства пособия по временной нетрудоспособности

+: включение в себестоимость продукции страховых взносов во внебюджетные фонды от сумм начисленной оплаты труда рабочим основного производства

-: перечисление органам социального страхования причитающихся им сумм страховых взносов во внебюджетные фонды

S: Выявленная недостача незавершенного производства отражается записью:

+: Дебет 94 «Недостачи и потери от порчи материальных ценностей» Кредит 20 «Основное производство»

-: Дебет 10 «Материалы» Кредит 20 «Основное производство»

-: Дебет 94″Недостачи и потери от порчи материальных ценностей» Кредит 21 «Полуфабрикаты собственного производства»

-: Дебет 91 «Прочие доходы и расходы» Кредит 94″Недостачи и потери от порчи материальных ценностей»

S: Продукция, полностью не укомплектованная, учитывается в составе:

-: бракованной продукции

+: незавершенного производства

-: материалов

-: полуфабрикатов собственного производства

S: Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью:

+: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство»;

-: Дебет 43 «Готовая продукция» Кредит 21 «Полуфабрикаты собственного производства»;

-: Дебет 20 «Основное производство» Кредит 43 «Готовая продукция»;

-: Дебет 21 «Полуфабрикаты собственного производства» Кредит 43 «Готовая продукция»

S: Для учета косвенных расходов используются счета:

-: 20 «Основное производство», 23 «Вспомогательное производство»;

-: 96 «Резервный фонд», 97 «Расходы будущих периодов»;

+: 26 «Общехозяйственные расходы», 25″Общепроизводственные расходы»;

-: 20 «Основное производство», 21 «Полуфабрикаты собственного производства»

S: Отнесение общепроизводственных расходов на себестоимость продукции отражается записью:

-: Дебет 25 «Общепроизводственные расходы» Кредит 26 «Общехозяйственные расходы»;

+: Дебет 20 «Основное производство» Кредит 25″Общепроизводственные расходы»;

-: Дебет 25 «Общепроизводственные расходы» Кредит 20 «Основное производство»;

-: Дебет 26 «Общехозяйственные расходы» Кредит 25 «Общепроизводственные расходы».

S: Начисление заработной платы рабочим за изготовление продукции отражается записью:

-: Дебет 40 «Выпуск продукции» Кредит 70 «Расчеты с персоналом по оплате труда»;

+: Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда»;

-: Дебет 40 «Выпуск продукции» Кредит 70 «Расчеты с персоналом по оплате труда»;

-; Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 20 «Основное производство»

S: Списание фактических общехозяйственных расходов за месяц отражается записью:

+: Дебет 20 «Основное производство» Кредит 26 «Общехозяйственные расходы»

-: Дебет 40 «Выпуск продукции» Кредит 26 «Общехозяйственные расходы»

-: Дебет 26 «Общехозяйственные расходы» Кредит 20 «Основное производство»

-: Дебет 43 «Готовая продукция» Кредит 25 «Общепроизводственные расходы»

S: Выбрать правильный ответ. В состав производственных расходов включаются:

-: расходы по упаковке готовой продукции

-: списанная просроченная кредиторская задолженность перед поставщиком

+: недостача материалов на складе в пределах норм естественной убыли

-: расходы по выплате материальной помощи

S: Корреспонденция счетов Дебет 43″Готовая продукция» Кредит 20 «Основное производство» означает:

-: списание фактической себестоимости продаж

-: отгрузку продукции покупателям

+: сдачу готовой продукции на склад

-: возврат продукции покупателями

S: Выбрать правильный ответ. В состав общехозяйственных расходов включаются:

-: потери от брака

+: командировочные расходы управленческого персонала

-: командировочные расходы экспедиторов отдела снабжения

-: потери материалов в пути в пределах норм естественной убыли

-: комиссионное вознаграждение посреднику при продаже продукции

S: Доходы, отличные от доходов от обычных видов деятельности в бухгалтерском учете считаются:

+: прочими доходами;

-: операционными доходами;

-: внереализационными доходами;

-: чрезвычайными доходами.

S: Корреспонденция счетов Дебет 23 «Вспомогательное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

-: начисление пособия по временной нетрудоспособности работникам

-: выплату пособия по временной нетрудоспособности

+: начисление страховых взносов во внебюджетные фонды от заработной платы рабочих вспомогательного персонала

-: перечисление по назначению страховых взносов во внебюджетные фонды

S: Корреспонденция счетов Дебет 20 «Основное производство» Кредит 10 «Материалы» означает:

+: отпуск материалов в производство

-: возврат неиспользованных материалов на склад

-: сдачу готовой продукции на склад

-: оприходование на склад возвратных отходов

S: Счет 90 «Продажи»:

-: собирательно-распределительный;

-: калькуляционный;

+: сопоставляющий;

-: инвентарный.

S: Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью:

+: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство»;

-: Дебет 43 «Готовая продукция» Кредит 21 «Полуфабрикаты собственного производства»;

-: Дебет 20 «Основное производство» Кредит 43 «Готовая продукция»;

-: Дебет 21 «Полуфабрикаты собственного производства» Кредит 43 «Готовая продукция»

S: Расходы, относящиеся к проданной продукции, списываются в дебет счета:

+: 90 «Продажи»

-: 99 «Прибыли и убытки»

-: 20 «Основное производство»

-: 10 «Материалы».

S: При общем порядке перехода права собственности продукция считается проданной, если:

-: получен аванс от покупателя, но продукция не отгружена;

+: продукция отгружена покупателю и ему предъявлены документы к оплате;

-: полностью перечислены денежные средства, но продукция не отгружена;

— денежные средства не перечислены, но продукция отгружена.

S: Запись Дебет 90 «Продажи» Кредит 68 «Расчеты с бюджетом по налогам и сборам» означает:

+: начисление НДС от продаж;

-: получение сумм НДС от покупателя;

-: предъявление НДС к налоговому вычету;

-: перечисление НДС налоговой инспекции.

S: Запись Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» в условиях общего порядка перехода права собственности означает:

-: оплату продукции;

+: отгрузку продукции;

-: заключение договора на отгрузку;

-: покупку продукции.

S: Запись Дебет 90 «Продажи» Кредит 43″Готовая продукция» означает:

+: списание себестоимости отгруженной продукции

-: оплату продукции

-: признание долга покупателя за продукцию;

-: признание долга организации перед покупателем.

S: На каком счете определяется фактическая производственная себестоимость выпущенной из производства продукции:

+: 20 «Основное производство»;

-: 43 «Готовая продукция»;

-: 90 «Продажи»;

-: 41 «Товары».

S: На расчетный счет организации поступили платежи под предстоящую отгрузку (продажу) продукции покупателям. Данная операция отражается в учете записью:

-: Дебет 51 «Расчетный счет» Кредит 98 «Доходы будущих периодов»

+: Дебет 51 «Расчетный счет» Кредит 62 «Расчеты с покупателями и заказчиками»

-: Дебет 51 «Расчетный счет» Кредит 60 «Расчеты с поставщиками и подрядчиками»;

-: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 51 «Расчетный счет».

S: Излишки готовой продукции, выявленные по результатам инвентаризации, отражаются в учете

-: Дебет 43 «Готовая продукция» Кредит 90 «Продажи»

-: Дебет 91 «Прочие доходы и расходы» Кредит 43

+: Дебет 43 «Готовая продукция» Кредит 91 «Прочие доходы и расходы»

-: Дебет 73 «Расчеты с персоналом по прочим операциям»Кредит 43 «Готовая продукция»

S: Финансовый результат от продаж выявляется:

+: на счете 90 «Продажи»;

-: на счете 99 «Прибыли и убытки»;

-: на счете 84 «Нераспределенная прибыль»;

-: на счете 91 «Прочие доходы и расходы».

S: Фактическая производственная себестоимость проданной продукции, отражается в бухгалтерском учете записями :

-: Дебет 90 «Продажи» – Кредит 43 «Готовая продукция»

-: Дебет 43 «Готовая продукция» – Кредит 90 «Продажи»

+: Дебет 43 «Готовая продукция» – Кредит 20 «Основное производство»

S: Сумма НДС, начисленного продавцами при продаже готовой продукции и подлежащего к уплате в бюджет, отражается в бухгалтерском учете записями:

-: Дебет 43 «Готовая продукция»– Кредит 68

-: Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» – Кредит 68 «Расчеты с бюджетом по налогам и сборам»

+: Дебет 90 «Продажи»– Кредит 68 «Расчеты с бюджетом по налогам и сборам»

S: В состав расходов на продажу включаются:

-: стоимость доставки материалов от продавца к покупателю

+: зарплата начальника отдела сбыта

-: командировочные расходы экспедитора, сопровождавшего материалы в пути

-: потери материалов в пути в пределах норм естественной убыли

S: Счет 20 «Основное производство» является:

-: собирательно-распределительным;

+: калькуляционным;

-: сопоставляющим;

-: инвентарным.

S: Запись Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки» означает:

-: списание расходов на продажу;

-: выявление убытка от продажи;

+: выявление прибыли от продажи;

-: продажу продукции.

S: Запись Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» означает:

-: списание расходов на продажу;

-: выявление прибыли от продажи;

+: выявление убытка от продажи ;

-: продажу продукции.

S: При признании в учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет:

+: 90 «Продажи»;

-: 68 «Расчеты с бюджетом по налогам и сборам»;

-: 91 «Прочие доходы и расходы»;

-: 99 «прибыли и убытки».

S: Выручка от продажи продукции (работ, услу-: в бухгалтерском учете отражается проводкой:

-: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 43″Готовая продукция»;

+: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90″Продажи»;

-: Дебет 90 «Продажи» Кредит 62 «Расчеты с покупателями и заказчиками»;

-: Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи».

S: Начисление суммы НДС от продаж отражается записью:

-: Дебет 68 «Расчеты с бюджетом по налогам и сборам» Кредит 90″Продажи»

-: Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 90″Продажи»

+: Дебет 90 «Продажи» Кредит 68″Расчеты с бюджетом по налогам и сборам»

-: Дебет 68 «Расчеты с бюджетом по налогам и сборам» Кредит 19″Налог на добавленную стоимость по приобретенным ценностям»

S: Прибыль, полученная от продажи продукции, отражается записью:

-: Дебет 91 «Прочие доходы и расходы» Кредит 99

-: Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»

+: Дебет 90 «Продажи» Кредит 99″Прибыли и убытки»

-: Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи»

S: Убыток, полученный от продажи продукции, отражается записью:

-: Дебет 91 «Прочие доходы и расходы» Кредит 99

-: Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»

-: Дебет 90 «Продажи» Кредит 99″Прибыли и убытки»

+: Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи»

V1: Учёт денежных средств

S: Размер наличных денежных средств, находящихся в кассе, ограничивается:

-: размером кассы;

-: сроком службы кассы;

+: лимитом кассы;

-: временем работы кассира

S: Подотчетное лицо должно отчитаться перед организацией по суммам, выданным под отчет на хозяйственные нужды, в течение:

+: трех дней;

-: 10 дней;

-: 30 дней;

-: 45 дней.

S: Лимит кассы может превышаться:

-: в дни инфляции;

-: праздничные дни;

-: выходные дни;

+: дни выплаты заработной платы.

S: Касса организации предназначена:

+: только для хранения, приёма и выдачи денежных средств и денежных документов;

-: только для хранения, приёма и выдачи денежных средств и требований-накладных;

-: для хранения, приёма и выдачи денежных средств и особо ценного инвентаря;

-: для хранения печатей и основных документов организации, а также хранения денежных средств.

S: Основанная масса наличных денежных средств в кассу поступает с расчетного счета:

-: для покупки основных средств;

-: покупки оборотных активов;

-: расчетов с юридическими лицами;

+: оплаты труда.

S: Предел расчетов наличными денежными средствами по одной сделке составляет:

+: 100 000 руб.

-: 200 000 руб.

-: 60 000 руб.

-: ограничений нет.

S: За сохранность денежной наличности в кассе отвечает:

-: бухгалтер, осуществляющий учёт кассовых операций;

+: кассир;

-: главный бухгалтер;

-: руководитель организации.

S: Вексель не может выполнять функцию:

+: наличных денежных расчетов;

-: обеспечения сделок и кредитов

-: средства платежа;

-: выплаты заработной платы.

S: Денежные средства для выплаты заработной платы могут хранится в кассе в течение:

-: четырех дней;

-: пяти дней;

+: трёх дней;

-: двух дней.

S: Информация о движении денежных средств в кассе обобщается:

-: в приходных кассовых ордерах;

-: расходных кассовых ордерах;

-: журнале-ордере №1 и ведомости №1;

+: кассовой книге.

S: Для какого векселя характерно участие трех лиц:

-: простого;

-: финансового;

-: дисконтного;

+: переводного.

S: Операция «с расчетного счета получены наличные денежные средства для выплаты заработной платы» отражается следующей бухгалтерской записью:

-: Д.70 – К. 51;

-: Д.70 – К. 50;

+: Д. 50 – К. 51;

-: Д. 51 – К. 70.

S: В кассе организации кроме денежной наличности можно хранить:

-: приходные и расходные кассовые ордера;

-: кассовую книгу;

+: ценные бумаги;

-: все перечисленное.

S: Вексель, если в нем нет соответствующего указания, должен быть погашен:

-: в течение шести месяцев;

+: по предъявлении;

-: до следующего рабочего дня;

-: в течение месяца;

S: К ценным бумагам, хранящимся в кассе организации, относятся:

-: чековые книжки;

+: облигации;

-: выписки с расчетного счета;

-: путевки в санаторно-курортные учреждения.

S: Обнаруженная сумма недостачи наличных денежных средств в кассе отражается бухгалтерской записью:

-: Д. 50 К. 91;

-: Д. 50 К .75;

+: Д. 94 К. 50;

-: Д. 71 К .50.

S: Для учета операций по кассе используется счет:

-: 76

-: 55

-: 51

+: 50

S: Счет 50 «Касса»

-: пассивный

+: активный

-: активно-пассивный

-: забалансовый

S: За сохранность денежной наличности в кассе отвечает:

-: бухгалтер по учету кассовых операций

-: главный бухгалтер

+: кассир

-: руководитель организации

S: Увеличение денежных средств в кассе показывается:

-: по дебету счета 51

-: по кредиту счета 51

-: по кредиту счета 50

+: по дебету счета 50

S: Уменьшение денежных средств в кассе показывается:

-: по дебету счета 51

-: по кредиту счета 51

-: по дебету счета 50

+: по кредиту счета 50

S: Поступление в кассу аванса от покупателя отражается:

-: Д 60 К 50

-: Д 50 К 60

+: Д 50 К 62

-: 50 К 76

S: Выдача из кассы аванса подотчетному лицу отражается:

+: Д 71 К 50

-: Д 50 К 76

-: Д 70 К 50

-: Д 76 К 50

S: Сальдо по счету 50 показывает:

-: наличие денежных средств в кассе банка

-: выдачу денежных средств за период из кассы

-: поступление денежных средств в кассу за месяц

+: наличие денежных средств в кассе организации

S: Первичные документы по учету движения денежных средств в кассе:

-: приходные и расходные кассовые ордера, объявления на взнос наличных в банк

-: приходные и расходные кассовые ордера, объявления на взнос наличных в банк, корешки денежных чеков

+: приходные и расходные кассовые ордера

-: платежные ведомости и платежные поручения

S: Прием денежных средств в кассу производится на основе первичных документов:

-: расходных кассовых ордеров

-: приходных кассовых ордеров и платежных документов

-: приходных кассовых ордеров и объявлений на взнос наличных денек в банк

+: приходных кассовых ордеров

S: Выдача денежных средств из кассы производится на основе первичных документов:

+: расходных кассовых ордеров

-: приходных кассовых ордеров и объявлений на взнос наличных денек в банк

-: приходных кассовых ордеров

+: приходных кассовых ордеров и платежных документов

S: Для учета операций по расчетным счетам расчетов в банках используется

счет:

-: 50

+: 51

-: 52

-: 55

S: Увеличение денежных средств на расчетном счете показывается:

-: по кредиту счета 50

-: по дебету счета 50

-: по кредиту счета 51

+: по дебету счета 51

S: Перечисление денежных средств с расчетного счета приводит к:

-: к увеличению денежных средств в обслуживающем банке

+: к уменьшению денежных средств на расчетном счете

-: к увеличению денежных средств на расчетном счете

-: не изменяет остаток по расчетному счету

S: Зачисление на расчетный счет платежа от покупателя за

отгруженную продукцию:

-: Д 62 К 51

+: Д 51 К 62

-: Д 60 К 51

-: Д 51 К 60

S: Перечисление с расчетного счета аванса поставщику за материалы

отражается:

-: Д 62 К 51

-: Д 51 К 10

-: Д 10 К 51

+: Д 60 К 51

S: Сальдо по счету 51 показывает:

-: перечисление денежных средств за период с расчетного счета

+: наличие денежных средств на расчетном счете в банке

-: поступление денежных средств за месяц

S: Платежное поручение используется для отражения:

-: кассовых операций

+: операций по расчетному счету

-: для учета расчетов с персоналом организации

-: для составления отчетности

-: Кто составляет платежное поручение:

-: получатель платежа

+: плательщик

-: банк плательщика

-: банк получателя

S: Выписка банка составляется:

-: организацией плательщиком

+: обслуживающим банком

-: налоговой инспекцией

-: организацией получателем

S: В выписке банка по банковскому счету организации содержится информация:

-: об остатках на начало и конец дня денег на расчетном счете

-: об остатках на начало и конец месяца, о поступлении и выбытии денежных средств за месяц в разрезе документов

-: о поступлении и выбытии денежных средств за месяц

+: об остатках на начало и конец дня, о поступлении и выбытии денежных средств за день в разрезе документов

S: Перечисление денежных средств на счет для оплаты по банковским картам:

-: Д 51 К 55

+: Д 55 К 51

-: Д 50 К 51

-: Д 60 К 51

S: Открытие аккредитива отражается в учете следующим образом:

-: Д 51 К 55

+: Д 55 К 51

-: Д 55 К 60

-: Д 55 К 62

S: Оплата денежных средств поставщикам с аккредитива отражается

следующим образом:

-: Д 51 К 55

-: Д 55 К 51

+: Дт 55 Кт 60

-: Д 55 К 62

S: Перечисление заработной платы на банковские карточки

работников:

-: Д 51 К 55

+: Д 70 К 51

-: Д 55 К 51

-: Д 60 К 51

V1: Бухгалтерская отчетность

S: Измерители отражения данных бухгалтерской отчетности:

+: Стоимостные;

-: Весовые;

-: Натуральные;

-: Трудовые;

S: Единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам это?

-: статистическая отчетность

-: консолидированная отчетность

-: годовая отчетность

+: бухгалтерская отчетность

S: Сведения по отдельным показателям финансово-хозяйственной деятельности организации, как в натуральном, так и в денежном выражении и являющиеся основой проведения статистического наблюдения:

+: Статистическая отчетность;

-: Консолидированная отчетность;

-: Годовая отчетность;

-: Бухгалтерская отчетность.

S: Отчетность, формируемая по основным показателям за короткие промежутки времени (смена, сутки, неделя и т.п.):

-: Статистическая отчетность

-: Консолидированная отчетность

+: Оперативная отчетность

-: Бухгалтерская отчетность

S: Организации представляют годовую бухгалтерскую отчетность учредителям и другим пользователям в сроки:

-: До 01 марта года, следующего за отчетным

-: До 01 июня года, следующего за отчетным

-: В течение 45 дней по окончании финансового года

+: В течение 90 дней по окончании отчетного года

S: Форма отчетности, характеризующая имущественное и финансовое положение организации на отчетную дату:

+: Бухгалтерский баланс

-: Отчет о прибылях и убытках

-: Отчет об изменении капитала

-: Отчет о движении денежных средств

S: В состав годовой бухгалтерской (финансовой) отчётности не включается:

-: Отчёт о движении денежных средств

-: Пояснительная записка

+: Расчёты (декларации) по налогам

-: Итоговая часть аудиторская заключения

S: В состав промежуточной бухгалтерской (финансовой) отчётности не включается:

-: Отчёт о прибылях и убытках

+: Отчёт об изменениях капитала

-: Бухгалтерский баланс

S: Отрицательные величины в отчётности отражаются:

+: В круглых скобках

-: В квадратных скобках

-: Справочно

S: При отсутствии показателя в отчётности ставится:

-: Ноль

+: Прочерк

-: Статья не печатается

-: На усмотрение бухгалтера

S: Бухгалтерская отчетность подписывается:

-: Налоговым инспектором

-: Руководителем и аудитором

-: Главным бухгалтером и налоговым инспектором

+: Руководителем и главным бухгалтером

S: Структура разделов бухгалтерского баланса:

-: Три раздела в активе и три в пассиве баланса

+: Два раздела в активе и три в пассиве баланса

-: Три раздела в активе и два в пассиве баланса

S: Бухгалтерский баланс, имеющий регулирующие статьи, называется:

-: Баланс-нетто

-: Ликвидационный баланс

-: Санируемый баланс

+: Баланс-брутто

S: Актив баланса состоит из разделов:

-: Производственные запасы

-: Основные средства

+: Оборотные активы

-: Капитал

+: Внеоборотные активы

S: Форма отчетности, характеризующая финансовые результаты деятельности организации за период:

-: Бухгалтерский баланс

+: Отчет о прибылях и убытках

-: Отчет об изменении капитала

-: Отчет о движении денежных средств

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Затраты, собранные на счете 25 за месяц, могут полностью относится на счет учета затрат основного производства (20), а могут распределяться либо на 2 счета (20 и 23), либо на все 3 счета учета прямых затрат (20, 23, 29). Накопленные на счете 25 расходы вместе с прямыми затратами формируют производственную себестоимость продукции, работ или услуг.

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т. д.

Прямые расходы списываются в дебет счета «Основное производство» с кредита счетов:

- 02 и 05 — в части амортизации имущества, используемого для основного производства

- 10, 15, 16, 21 — по использованным производственным запасам и расходам, связанным с их приобретением;

- 60 и 76 — по услугам производственного характера, непосредственно связанным с основным производством;

- 69 и 70 — в части зарплаты основного производственного персонала и начислений на нее.

На основное производство также списывается брак, подлежащий исправлению (Дт 20 Кт 28). Ежемесячно с кредита счета 23 на счет 20 поступает часть затрат вспомогательного производства, с кредита счета 25 — косвенные расходы (или их часть) по обеспечению производства, с кредита счета 26 — часть общехозяйственных затрат (если организация не использует метод директ-костинг и не списывает эти расходы в дебет счета 90).

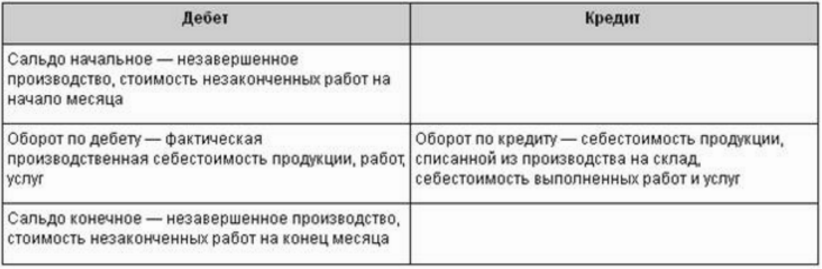

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».

Прямые и косвенные затраты

Особенности учета затрат, относящихся к незавершенному производству, определяются отраслевыми методическими рекомендациями, поскольку они довольно сильно зависят от специфики вида конкретного производства.

Четкого перечня затрат, которые надлежит относить к прямым, в законе о бухучете и других нормативных материалах нет. Есть только упоминание в Инструкции по использованию плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, о том, что к прямым расходам следует относить стоимость производственных запасов и расходов на оплату труда рабочих, задействованных в процессе производства.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

К прямым расходам можно отнести:

- материальные затраты на производство (сырье, материалы, полуфабрикаты и комплектующие);

- расходы на оплату труда персонала, занятого в производстве и обслуживании производственного процесса;

- расходы на обязательное пенсионное, социальное и медицинское страхование, начисляемые на оплату труда вышеуказанного персонала;

- амортизационные отчисления на основные средства, занятые в производственном процессе.

О методах оценки запасов, списываемых на производство, читайте в материале «Методы оценки материально-производственных запасов».

Косвенными тогда будут все иные расходы.

О том, как разделить производственные затраты на прямые и косвенные для целей налога на прибыль, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Незавершенное производство в бухгалтерском учете

В соответствии с п. 63 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н, к НЗП (незавершенному производству) следует отнести продукцию или услуги (работы), не прошедшие всех фаз производственного цикла. Также сюда относится недоукомплектованная и/или не прошедшая апробацию и техприемку продукция.

Как указано в п. 64 ПБУ о бухучете и бухотчетности, для отражения в балансе оценка незавершенного производства может осуществляться по:

- фактической производственной себестоимости;

- нормативной (плановой) производственной себестоимости;

- стоимости материальных затрат (сырья, материалов и полуфабрикатов);

- сумме прямых затрат.

Те предприятия, у которых налажено серийное или массовое производство, могут выбрать один из указанных способов оценки незавершенного производства. А те производители, которые выпускают продукцию в единичных экземплярах, незавершенное производство должны показывать лишь по фактически произведенным затратам.

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике. При выборе метода оценки незавершенного производства по прямым статьям затрат в учетной политике рекомендуется отразить, как организация будет распределять текущие расходы и остатки незавершенного производства на начало месяца между выпуском готовой продукции и незавершенным производством на конец месяца.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |

Закрытие 20 счета

Важно! Метод закрытия счета 20 должен быть прописан в учётной политике, а также в ней должна быть указана база распределения, если необходимо.

Можно выделить 3 варианта закрытия счета:

- Прямой способ;;

- Промежуточный способ

- Прямая реализация выпущенной продукции.

Важно! Перед закрытием счета 20 необходимо выделить остатки незавершённого производства.

Прямой способ

В течении отчётного периода фактическая цена не известна, а произведённая продукция учитывается по условным ценам, например, по плановой себестоимости.

При закрытии месяца производится корректировка стоимости выпущенной продукции до фактической себестоимости.

Закрытие 20 счета прямым способом — проводки:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 43 | 20 | Корректировка выпущенной продукции |

| 90.02 | 43 | Отклонение фактической от плановой себестоимости проданной продукции списаны на себестоимость продаж |

Важно! При использовании данного метода невозможно учитывать произведённую продукцию по фактической себестоимости в течении месяца.

Промежуточный способ

В данном методе используется дополнительный счёт 40 «Выпуск продукции», на котором фиксируется отклонения плановой от фактической себестоимости. По кредиту – плановая себестоимость, по дебету – фактическая себестоимость.

По окончанию месяца Общая сумма отклонений списывается пропорционально на счёт 43 «Готовая продукция» и 90.02 «Себестоимость продаж».

Закрытие 20 счета промежуточным способом — проводки вручную:

| Дт | Кт | Описание проводки |

| 43 | 40 | Оприходована готовая продукция по плановой себестоимости |

| 90.02 | 43 | Списана реализованная продукция по плановой себестоимости |

| По закрытию месяца | ||

| 40 | 20 | Списана фактическая себестоимость произведённой продукции |

| 43 | 40 | Корректирующие записи, которые доводят плановую себестоимость до фактической себестоимости |

| 90.02 | 40 | |

Прямая реализация выпущенной продукции

В данном варианте – произведённая продукция не складируется, а продаётся сразу с производства. При этом производственные затраты списываются на себестоимость продаж. Услуги закрываются именно таким способом.

Закрытие 20 счета при реализации услуг — проводки вручную:

| Дт | Кт | Описание проводки |

| По закрытию месяца | ||

| 90.02 | 20 | Списана фактическая себестоимость на себестоимость продаж |

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено, что выпуск продукции учитывается на счёте 43 «Готовая продукция», без учёта счета 40 «Выпуск продукции». За месяц было произведено 20 штук продукции и из них 10 реализовано по цене 5 000,00 руб. Плановая себестоимость составила – 3 000,00 руб. за шт.

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции | |

Пример 2. Промежуточный способ закрытия

Предприятие «Триголки» выпускает вечерние платья. В учётной политике закреплено использование счета 40 «Выпуск продукции». За месяц было произведено 10 штук продукции и из них 7 реализовано по цене 4 500,00 руб., НДС в сумме. Плановая себестоимость составила – 2 700,00 руб. за шт.

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции | |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ | |

Налоговый учет незавершенного производства

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Главным принципом по включению затрат в состав прямых является их отношение к производству и политика включения в себестоимость или нет.

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

СОВЕТ. Если же отнести затраты к конкретному товару или предоставлению услуги совсем нельзя, то в таком случае их определяют как косвенные.

Механизм распределения других расходов, которые невозможно отнести к конкретной продукции или услуге, должен рассматриваться на заседаниях сбора директоров.

Установленные порядки не могут применяться более двух налоговых периодов.

Принципы отражения незавершенного производства в форме финансовой отчетности No1″Баланс»

Методы оценки НП в учете конкретного предприятия могут значительно изменять финансовые показатели в годовой отчности. В особенности, на статью «Запасы» и сумму оборотных активов в целом. Данные об остатках ресурсов, количестве затрат, прибыли или убытка также могут быть искажены при неправильном ведении учета незавершенного производства. Статьи затрат будут рассчитаны неверно. Расходы НП в балансе отражаются в строке «Запасы» в оборотных активах.

СОВЕТ. При длинном операционном цикле эти активы могут вестись как долгосрочные. В таком случае их следует считать в статье группы необоротных активов.

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

Остаток НП в балансе, как было отмечено ранее, формируется как сумма остатков по счетам 20, 23 и 29 плюс другие статьи строки «Запасы».

Инвентаризация незавершенного производства

«Методические указания по инвентаризации имущества и финансовых обязательств», принятые приказом Министерства финансов от 13 июня 1995 года No49 регламентируют инвентаризацию НП.

Ее особенности выполняются исключительно с учетом специфики работы конкретной организации, фирмы или компании, поэтому закрепляются отдельно в учетной политике. При масштабном производстве инвентаризация НП проводится с учетом этапов:

- Осмотр наличия на выработке агрегатов, материалов, заделов, которые не были до конца собраны или закончены;

- Определение, насколько детали и агрегаты укомплектованы на складах;

- Определение остатков НП по аннулированным сделкам или заказам, находящимся в ожидании возобновления производства.

Незавершенное производство – особая статья учета, которая требует внимания со стороны предприятия, ведь способы оценки и ведения бухгалтерии формируются исходя из выбранных методов учета предприятием. В организациях, предоставляющих услуги и работы, стоимость НП ведется в учете как затраты на те виды работ, за которые доход еще не был признан. Учетная политика должна рассматривать и принципы разделения расходов на прямые и непрямые, их учет, налогообложение прибыли. Незавершенное производство – статья, влияющая на расходы и соответственно прибыль, поэтому ее правильное отражение в учете очень важно!

Разберемся в понятиях

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Данные понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов, как:

- приобретение материальных запасов, сырья, комплектующих и составных частей;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для осуществления технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие расходы.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат (формула ниже) ожидается получить, либо оценить убытки.

Материальные затраты — формула определения рентабельности выглядит следующим образом:

Прибыль (убыток) на рубль матзатрат = Полученная прибыль от реализации конкретного вида продукции / Совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Затраты производства реализованной продукции

Затраты производства реализованной продукции (Sales production costs) — один из основных показателей, рассчитываемых в соответствии с международными и многими национальными бухгалтерскими стандартами и указываемых в отчете о прибылях и убытках. В российском бухгалтерском учете сохраняется использование показателя «себестоимость реализации товаров, продукции, работ, услуг», в который (в отличие от общепринятой в мире калькуляции затрат) включается нормативная «начисленная амортизация активов производственного (цехового) назначения», не показываемая полностью (отдельной статьей) в отчете о прибылях и убытках, как это принято в мировом сообществе. Это затрудняет выполнение пересчетов, необходимых для оценки стоимости имущества.

полные затраты реализации — Суммарные затраты производства и реализации продукции, причем в эту сумму включаются амортизационные отчисления, а также управленческие и административные (общехозяйственные) и коммерческие расходы. В международной практике (МСФО, МСО) величина… …

Затраты на производство продукции в балансе

При заполнении строки 5650 используются данные о дебетовом обороте за отчетный год по счетам учета затрат (20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 28 “Брак в производстве”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на продажу”) в корреспонденции со счетами 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты с разными дебиторами и кредиторами”, 96 “Резервы предстоящих расходов” и др. за вычетом внутреннего оборота.

Изменение сальдо по счету 41 при определении показателей строк 5670 и 5680 учитывают организации, осуществляющие торговую деятельность, при условии, что ими введена дополнительная строка “Фактическая себестоимость приобретенных товаров для перепродажи”. Если организация учитывает товары на счете 41 по продажным ценам с отражением торговой наценки на счете 42 “Торговая наценка”, то при расчете показателей строк 5670 и 5680 дебетовое сальдо по счету 41 на начало и конец отчетного года уменьшается на кредитовое сальдо по счету 42 на эти даты.

Материальные затраты: формула

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Затраты на производство и реализацию продукции самым существенным образом влияют на величину прибыли и соответственно на размер налоговых платежей в государственный бюджет. Для обеспечения единства подходов всех хозяйствующих субъектов к формированию прибыли и правил ее налогообложения государство устанавливает принципы и порядок, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции, регламентирует источники покрытия разных групп. Документом, регулирующим формирование себестоимости продукции (работ, услуг), в Республике Беларусь являются Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).

Группа прочих затрат охватывает различные по экономическому содержанию элементы: командировочные, представительские расходы, расходы на рекламу, аудиторские и консультационные услуги, арендную плату; лизинговые платежи; оплату услуг банков, услуг связи и отчисления в ремонтный фонд и другие затраты. Сюда же входит блок налогов и отчислений, включаемых в себестоимость: земельный налог, отчисления государственных предприятий в инновационный отраслевой фонд. В прочие затраты включаются также страховые взносы по видам обязательного страхования, в том числе обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Анализ затрат на производство и реализацию продукции (работ, услуг)

Одним из наиболее емких участков бухгалтерского учета является учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по причинам: 1) затраты на производство изделия выступают важнейшим элементом при определении продажной цены, 2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами, 3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

В бухгалтерской отчетности имеется ряд статей, непосредственно указывающих на неблагополучие финансового положения коммерческой организации. Это так называемые «больные» статьи: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская и кредиторская задолженности», «Векселя выданные (полученные) просроченные». При чтении баланса на эти статьи нужно обращать внимание в первую очередь.

Добавить комментарий