Непредоставление налоговой декларации ответственность

Содержание

- Штраф за непредоставление налоговой декларации

- Налоговая система РФ в 2018 году

- Штрафные

- Санкции за непредоставление в срок налоговой декларации

- Несвоевременная подача декларации без задолженности по уплате налогов

- Срок давности по несданным декларациям

- Как заплатить штраф за не вовремя сданную декларацию в налоговую

- Как уменьшить сумму или не платить штраф

- Санкции за несвоевременное представление других отчетных документов

- Как избежать штрафов в дальнейшем

- Штраф за несвоевременную сдачу декларации в налоговые органы

- Правовые последствия непредоставления отчетности

- Штраф за непредоставление нулевой декларации

- Непредоставление справок 2-НДФЛ и 6-НДФЛ

- Штраф за непредоставление промежуточной налоговой отчетности

- Срок давности за налоговые нарушения

- Механизм уменьшения штрафа за непредоставление отчетности

- НК РФ Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

Штраф за непредоставление налоговой декларации

Нужна срочная консультация и помощь юриста? Звоните! Это бесплатно! +74999384013 — Москва +78124256180 — СПБ Федеральный номер: +78002009303

В соответствии с НК РФ индивидуальные предприниматели и юридические лица обязаны платить налоги, декларировать свои доходы и расходы в отчетных документах. Несвоевременное предоставление информации в налоговые органы влечет за собой соответствующее законодательству наказание в виде штрафа.

Налоговая система РФ в 2018 году

Для ИП существует несколько систем налогообложения:

- ЕНВД;

- УСН;

- ОСН;

- ПСН и др.

В соответствии с выбранной схемой необходимо платить налог, вести учет финансовых поступлений и расходов, следить за своевременной сдачей предусмотренной документации в государственное учреждение. В противном случае взимается штраф за непредоставление налоговой декларации.

Ставка по налогам, отчетные документы и сроки подачи бумаг в ФНС различны для каждой системы. Однако последствия едины. Игнорировать декларирование доходов и других финансовых операций влечет к ответственности, предусмотренной российским законодательством.

Штрафные

Какие штрафные санкции предусмотрены законодательством

Санкции за непредоставление в срок налоговой декларации

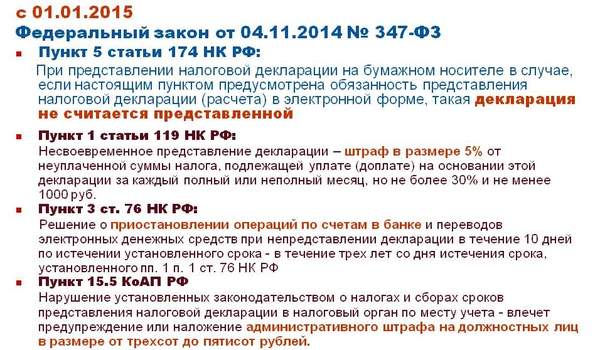

По данным на 2018 год штраф за просрочку составляет 5% от невнесенной суммы за каждый полный или неполный месяц в течение отчетного периода. Максимальный размер составляет 30% от задекларированной суммы. Минимальный показатель составляет 1000 рублей и не зависит от итогового результата.*

Существует три основных меры за несвоевременную сдачу налоговой декларации, которые применяются ИФНС:

- Штраф, предусмотренный ст.119НК РФ.

- Блокировка любых операций по банковским счетам, условия и регламентация которой прописаны в ст. 76 налогового кодекса.

- Административная ответственность, направленная на физических лиц, в соответствии с ст. 15.5 КоАП.

Взыскание за неподачу декларации составляет от 300 до 500 рублей в зависимости от обстоятельств (сумма задолженности по налогам, повторность правонарушения, смягчающие обстоятельства и т. д.).*

Обратите внимание! Если наблюдается нарушение формы отчета, то налоговики могут дополнительно оштрафовать на 200 рублей.*

Несвоевременная подача декларации без задолженности по уплате налогов

Задержка подачи отчетных документов с нулевыми показателями влечет за собой определенные последствия. Штраф в такой ситуации фиксированный и составляет 1000 рублей.*

Многие считают, что если вовремя перечислить необходимую сумму налогов, но не сдавать в положенный момент декларацию, то 5-процентный штраф, помноженный на нулевую задолженность, составит ноль. В действительности это не так. Вам могут вменить стандартный штраф в размере 1000 рублей.* Поэтому не стоит злоупотреблять этим, лучше в положенный срок подать декларацию.

Несколько иная ситуация наблюдается, когда расчет налогов производится по предоплаченным платежам. Конечная сумма прибыли и налогов неизвестна, поэтому ИП или юрлицо обязано погасить аванс по налогам. При таких обстоятельствах штрафовать на 1000 р. не будут, но ст. 126 НК РФ могут установить санкцию в размере 200 рублей.*

Срок давности по несданным декларациям

Независимо от того, какой налоговой системой пользуется ИП и какой налог не уплатил (НДФЛ, НДС и т. д.), максимальный срок давности составляет 3 года. Однако не многие понимают, с какого момента начинается отсчет.

Максимальный срок претензий от налоговиков составляет 3 года

Важно! Период отсчета производится с момента начала налогового периода, который следует за периодом, когда должны были оплачиваться налоги и сдаваться декларация.

Пример: фирма не выплатила налог за 2017 год, поэтому последний день датируется 28.03.2018 г. Однако срок давности необходимо считать с 1 января 2018 года, когда новый отчетный период начался.

Как заплатить штраф за не вовремя сданную декларацию в налоговую

В первую очередь потребуются:

- реквизиты для перевода средств;

- квитанция о произведении оплаты;

- необходимая сумма.

Пошаговая инструкция погашения установленного штрафа:

- Узнать причину и точную сумму можно в отделении ФНС либо на официальном сайте организации www.nalog.ru в личном кабинете налогоплательщика. Незнание о штрафе не освобождает от его погашения, поэтому лучше не затягивать визит в инспекцию.

- Произвести оплату можно через любой банк (нужна квитанция) или с помощью расчетного счета (требуется уточнить реквизиты для перевода денег). Данные для оплаты можно уточнить по телефону горячей линии, на сайте налоговой или в офисе учреждения. Квитанцию об оплате штрафа рекомендуется хранить, пока не истечет срок давности (3 года).

- Спустя несколько дней после осуществления операции, нужно уточнить поступление платежа.

По такому алгоритму можно оплатить штраф за несдачу деклараций по налогу на имущество, а также земельный, транспортный, единый и любой друг вид государственных сборов. Имея электронную подпись, можно не только оплачивать штрафы и налоги, но и подавать необходимую отчетную документацию.

Обратите внимание! Штраф по налогам можно сократить или полностью ликвидировать законным путем, обратившись в арбитражный суд.

Оплату также можно производить через портал «Госуслуги», если гражданин имеет подтвержденный аккаунт. Принцип приблизительно такой же, как при погашении через ЛКНП на сайте ФНС. Никаких дополнительных комиссий и сборов за пользование сервисом не взимается.

Как уменьшить сумму или не платить штраф

В соответствии с действующим законодательством РФ существует несколько смягчающих обстоятельств:

- тяжелое положение (семейные трудности, проблемы со здоровьем и т. д.);

- угрозы или насильственное принуждение;

- сложная финансовая ситуация;

- иные обстоятельства (первое правонарушение, наличие иждивенцев ит. д.).

Важно! Иждивенцами являются несовершеннолетние дети, недееспособные родственники на попечении либо лица до 23 лет, проходящие обучение на очной основе в государственных учебных заведениях.

В заявлении на снижение размера штрафа рекомендуется указывать максимальное количество причин неуплаты штрафа. Так шанс на положительное решение по ходатайству возрастает. Если документально подтвердить наличие особых обстоятельств, повлиявших на задержку декларации или уплаты налога, то шанс на положительное решение и снижение итоговой суммы неплохой.

Важно! На подачу заявления о снижении штрафного наказания налогоплательщику дается 14 рабочих дней с момента составления Акта о правонарушении.

По окончании этого срока оспорить установленную сумму практически невозможно. Единственным шансом подать ходатайство через большее время является доказательство невозможности его подачи в срок. Для этого нужно подтвердить нахождение в больнице, за пределами страны, в условиях чрезвычайной ситуации и т. д.

Подача заявления на снижение суммы или ликвидации долга в арбитражный суд

Если решение инспекции ошибочно или неточно, то его можно оспорить, подав соответствующий запрос в арбитражный суд. Нужно подготовить доказательную базу (квитанции об оплате, выписки из банка и т. д.), чтобы подтвердить свою правоту. Отсутствие необходимой информации и документации, свидетельствующей в пользу позиции истца, сыграет в отрицательную сторону. На практике больше половины подобных прошений оказывается не удовлетворенными.

Санкции за несвоевременное представление других отчетных документов

Помимо наказания за отсутствие налоговой декларации, сотрудники госоргана вправе потребовать оплату или возврат средств за форму 2-НДФЛ (200 рублей за каждую не поданную справку) и 6-НДФЛ (1000 рублей за каждый месяц).* Предпринимателям тоже необходимо это учитывать, чтобы не попасть под штрафные санкции. Данные правонарушения в первую очередь касаются крупных предприятий.

Как избежать штрафов в дальнейшем

Чтобы повторно не оказаться в подобной ситуации, необходимо:

- уточнить сроки подачи отчетных документов;

- отслеживать регулярную фиксацию финансовых операций;

- своевременное погашение платежей по налогам.

Важное место в этом отведено профессиональному контролю финансовой стороны бизнеса. Если компания достаточно крупная, то целесообразно создать должность бухгалтера или целый отдел в штат. Для небольших фирм или ИП подойдет сотрудничество с агентствами, предоставляющими разовый расчет и составление отчетных документов. Также можно нанять удаленного сотрудника или прибегнуть к помощи компетентного фрилансера.

Если оборот бизнеса невелик, то можно справиться собственными силами. Главное, внимательно отслеживать сроки и грамотно заполнять документацию.

*Суммы штрафов актуальны на август 2018 г.

Штраф за несвоевременную сдачу декларации в налоговые органы

Применение налоговых санкций по отношению к налогоплательщикам является достаточно обыденным явлением, от которого не застрахован никто. Как правило, подобные казусы происходят в результате банальной неосведомленности на предмет графика предоставления отчетности, или всему виной частые изменения, вносимые в НК. Рейтинг наиболее часто встречающихся административных взысканий возглавляет штраф за несвоевременную сдачу декларации.

Штраф за несвоевременную сдачу декларации в налоговые органы

Правовые последствия непредоставления отчетности

Размер санкций, предписанных за несоблюдение сроков предоставления декларации и неуплаты налога, равняется 5% от его суммы за каждый месяц, в котором имела место просрочка. Граничным пределом штрафных начислений является планка в 30%: начисленная сума к оплате не может превышать этот показатель, так же как и не может быть меньше 1 000 рублей.

Еще сравнительно недавно при прочтении соответствующих статей налогового законодательства, посвященных этому вопросу, у налогоплательщиков возникали некоторые разногласия касательно ее трактовки в части определения даты наступления штрафных санкций. Новая формулировка вносит необходимые разъяснения: если налог оплачен своевременно и в полном размере, однако декларация была подана с опозданием, сумма штрафа равняется 1 000 рублям. Если была оплачена лишь часть налога при несвоевременной подаче отчетности, штраф следует рассчитывать, опираясь на разницу, получившуюся между суммой налога к оплате, и суммой, поступившей в государственную казну в предписанный термин.

За непредставление отчетности или ее подачи позже прописанного налоговым законодательством срока судебные органы на основании заявления, поданного ИФНС, имеют право привлечь руководящих лиц, работающих в компании, к ответственности через вынесение предупреждения или применения штрафных санкций в размере от 300 до 500 рублей. За правонарушения, сроком давности от 3 лет, санкции не предусмотрены.

Помимо применения штрафов ФНС может заблокировать банковские счета компании

Если речь идет, например, о несвоевременной подаче СЗВ-М или другой персональной отчетности в ПФР, подобное нарушение предусматривает штраф в размере 500 рублей за каждого субъекта, в отношении которого необходимо было подать информацию.

Если фирма не предоставила налоговую декларацию по истечению 10 рабочих дней после установленного законодательством срока, происходит блокировка счета. Ограничений, касающихся суммы, подлежащей блокировке, законодательством не прописано.

Штраф за непредоставление нулевой декларации

Налогоплательщики не освобождены от подачи декларации даже если отсутствует необходимость оплачивать налог: нулевую декларацию, не содержащую сведений о расчете налога, также нужно подавать. В связи с этой обязанностью ИФНС могут взыскать с нарушителя 1 000 рублей.

Непредоставление справок 2-НДФЛ и 6-НДФЛ

За подобные оплошности предписаны различные санкции: отсутствие на рабочем столе инспектора вовремя поданной 2-НДФЛ чревато санкциями в размере 200 рублей за непредоставленный документ и штрафом от 300 до 500 рублей, который надлежит уплатить должностным лицам организации. Если работодатель забыл подать в фискальные органы 6-НДФД, сумма штрафа составит 1 000 рублей за каждый месяц, включая неполный, начиная с даты, установленной для ее предоставления.

Если в качестве налогового агента выступает организация, штрафные санкции применяются, как правило, к ее руководителям

Не знаете как заполнять бланки 2-НДФЛ и 6-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Штраф за непредоставление промежуточной налоговой отчетности

По некоторым разновидностям налогов налогоплательщики обязаны подавать промежуточную отчетность. Например, отчетность, касающуюся налога на прибыль, все организации, использующие УСН, должны подавать до 28 марта. В случае ее непредоставления монетарный эквивалент штрафа варьируется в зависимости от следующих факторов:

Таблица 1. Размер штрафа в зависимости от ситуации

| Ситуация | Размер штрафа |

|---|---|

| Если оплата переведена в казну своевременно | Следует перевести 1000 рублей в качестве штрафа |

| Если и подача декларации, и выплата налога сделаны с задержкой, штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки | Штраф составит 5% от общей суммы за каждый полный и неполный месяц просрочки |

Штраф в 30%, являющийся максимально допустимым штрафом за непредоставление декларации, надлежит заплатить в случае, если компания опоздала с подачей отчетности более чем на 6 месяцев.

Видео — Что грозит за несдачу деклараций

Срок давности за налоговые нарушения

ИФНС имеет права привлечь налогоплательщика к ответственности за несвоевременную подачу декларации в течение 3 лет. Однако среди нарушителей сроков подачи часто возникает вопрос, с какой даты начинается этот отсчет.

Налоговый таймер, отсчитывающий трехлетний отрезок времени, запускается с момента начала налогового периода, следующего за периодом, в котором надлежало оплатить налог.

Например, организация не перечислила налог на прибыль за 2015 г, следовательно, крайний срок оплаты истекает 28.03.2016 г. И несмотря на то, что правонарушение имело место в 2015 г., срок давности привлечения необходимо отсчитывать с 01.01.2016 г.

В какой срок налоговые органы могут взыскать задолженность?

В данной статье рассмотрим, что сказано в Налоговом Кодексе о сроках давности и какие штрафы предусмотрены за просрочку подачи декларации.

Механизм уменьшения штрафа за непредоставление отчетности

После того как инспектор налоговой службы обнаружил факт нарушения сроков подачи отчетности, следует официальное уведомление, в котором назначается встреча с сотрудником фискальных органов. Результатом этого визита станет подписание Акта налоговой проверки, указывающего на выявленные правонарушения. Однако отчаиваться в подобной ситуации не стоит, поскольку многие случаи непредоставления декларации попадают под «юрисдикцию» смягчающих обстоятельств, которые могут существенно уменьшить размер штрафа.

С момента подписания Акта отведено 14 рабочих дней на подачу ходатайства про снижение суммы штрафа

Под смягчающими обстоятельствами с точки зрения налогового законодательства предусмотрены следующие ситуации, при которых было совершено нарушение сроков подачи:

- тяжелые личные, в том числе семейные обстоятельства;

- наличие факта угрозы либо принуждения;

- плачевное финансовое положение физлица.

НК РФ также прописывает пункт «иные обстоятельства», под которыми чаще всего подразумевают следующие:

- привлечение к налоговой ответственности впервые;

- наличие у лица, ответственного за предоставление документов, иждивенцев.

Иждивенцами считаются дети до 18 лет включительно или до 23 лет, в случае, если они находятся на очной форме обучения.

Практика показывает, что чем больше причин, поспособствовавших задержке в подаче декларации будет указано в ходатайстве, тем больше будет вероятность снижения штрафа.

Евгений Панкратовглавный редактор

Автор публикации01.11.2017

Понравилась статья?

Сохраните, чтобы не потерять!

НК РФ Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

Подготовлены редакции документа с изменениями, не вступившими в силу

См. также:

ч.2 НК РФ

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) (в ред. Федеральных законов от 28.11.2011 N 336-ФЗ, от 03.07.2016 N 243-ФЗ) (см. текст в предыдущей редакции) (в ред. Федерального закона от 27.07.2010 N 229-ФЗ) (см. текст в предыдущей редакции) 1. Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета (в ред. Федерального закона от 03.07.2016 N 243-ФЗ) (см. текст в предыдущей редакции) влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей. (в ред. Федерального закона от 03.07.2016 N 243-ФЗ) (см. текст в предыдущей редакции) (п. 1 в ред. Федерального закона от 28.06.2013 N 134-ФЗ) (см. текст в предыдущей редакции) 2. Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок влечет взыскание штрафа в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления. (п. 2 введен Федеральным законом от 28.11.2011 N 336-ФЗ) Открыть полный текст документа

Ст. 119 НК РФ ч.1. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

Налоговый кодекс

Добавить комментарий