Необычные операции 115 ФЗ

Содержание

Сомнительные и подозрительные операции — что это?

Сохраняй ХРАНИ ДЕНЬГИ! просмотров: 112386

Обновлено 01.02.2018.

В последнее время в различных новостях часто встречаются такие термины, как «сомнительные и подозрительные операции», «антиотмывочный закон», «противодействие легализации и отмыванию доходов, полученных преступным путём», «финансирование терроризма» и т.д.

Кто-то может подумать, что его это не касается, поскольку никаких подозрительных операций он не совершал и совершать не планирует. Хотелось бы уточнить: а какие конкретно операции являются сомнительными, где список действий, которые нельзя совершать?

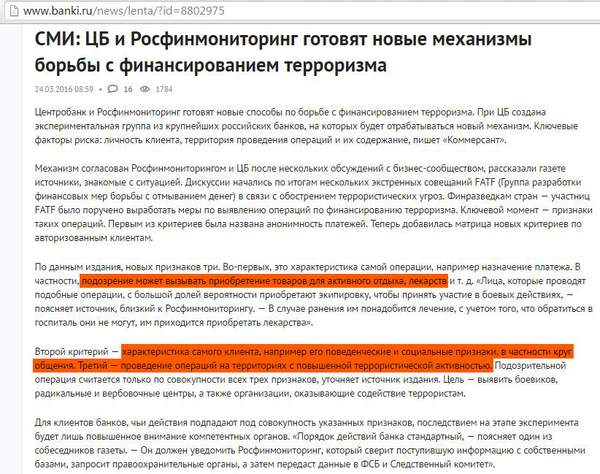

Ответ на этот вопрос прост: такого списка просто не существует, есть только некий набор рекомендаций и общих критериев. Причём подозрительными операциями могут оказаться и совсем безобидные транзакции, например, покупка лекарств в аптеке или приобретение экипировки для активного отдыха. Также могут вызвать подозрение ваши поведенческие характеристики, круг общения (правда, не совсем понятно, как банк будет это отслеживать, неужели по социальным сетям?). Ещё, оказывается, есть список территорий с повышенной террористической активностью, где любые операции также попадают под пристальный контроль:

Бороться с «легализацией денежных средств, полученных преступным путём, и финансированием терроризма», конечно, необходимо, но за пределы здравого смысла выходить тоже не стоит. Очень неприятно остаться с заблокированной картой и отключенным интернет-банком, например, на курорте в Тунисе, Египте или Турции за покупку средства от простуды и за выложенную в соцсеть фотографию с каким-нибудь местным жителем.

Подозрительные операции согласно 115 ФЗ

Прежде всего, нужно понимать, что застраховаться от блокировки карты или отключения от ДБО невозможно, можно только сократить вероятность наступления этих событий. И всё благодаря закону 115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Чтобы понять всю суть данного законопроекта, достаточно прочитать всего несколько статей.

Статья 7, пункт 1.1

Банк обязан запрашивать у вас сведения о происхождении средств. Причём не указывается, что является достаточным обоснованием, а что нет.

Статья 7, пункт 14

Клиенты обязаны предоставлять всю необходимую банкам информацию.

Статья 7, пункты 11 и 12

Банк может отказать в проведении операции, сославшись на правила внутреннего контроля.

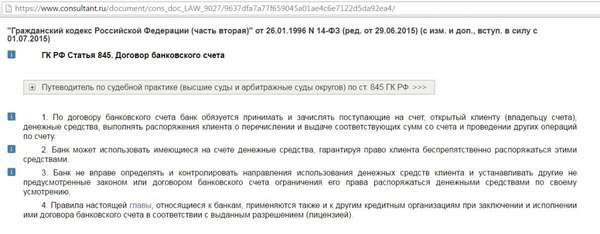

Обратите внимание, что согласно 115-ФЗ в случае отказа в операции гражданско-правовая ответственность для банка не наступает. А вот в ст. 845 Гражданского Кодекса РФ говорится, что банк не вправе определять и контролировать использование денежных средств клиента:

Ещё в ГК РФ есть замечательная статья 3, которая утверждает, что нормы гражданского права, принятые в Федеральных законах не должны противоречить Кодексу:

Помимо права банка отказать в проведении операции, сославшись на правила внутреннего контроля, в 115-ФЗ есть отдельный список операций, которые подлежат обязательному контролю. Подобные «сомнительные» операции перечислены в статье «Операции с денежными средствами или иным имуществом, подлежащие обязательному контролю». Некоторые из пунктов действительно требуют особого контроля, например, проведение операций, где одним из субъектов является лицо, причастное к террористической деятельности. Однако в этот перечень попали и вполне обычные операции, которые совершают физические лица в повседневной жизни:

1 Любые операции, сумма которых превышает 600000 рублей:

{kind=link}

2 Внесение на счёт юридического лица наличных денежных средств:

{kind=link}

3 Покупка или продажа наличной иностранной валюты:

{kind=link}

4 Обычный обмен банкнот также попадает в список операций, подлежащих обязательному контролю:

{kind=link}

5 Любой выигрыш в лотерее или на тотализаторе:

6 Сделка с любым недвижимым имуществом на сумму больше 3 млн рублей (непонятно, зачем нужен данный пункт, если в 1 пункте говорится, что любые операции больше 600000 рублей попадают под обязательный контроль):

Стоит отметить, что количество сообщений в Финмониторинг от банков о наличии подозрительных операций за год увеличилось в 2 раза:

Действительно ли подозрительные операции участились, или просто в когорту подобных операций добавились ранее неподозрительные операции благодаря более тщательному мониторингу?

Подытожим данный раздел: подозрительными могут быть любые операции, чётких критериев нет. Банки имеют право «подозревать» любые операции с любыми параметрами, которые сочтут нужными включить в свою программу внутреннего контроля.

Сомнительные операции согласно письмам ЦБ РФ

Помимо «подозрительных операций», есть ещё термин «сомнительные операции». О том, что конкретно понимает Банк России под этим термином, можно узнать из письма от 4 сентября 2013 г. N 172-Т «О приоритетных мерах при осуществлении банковского надзора»:

«Сомнительные операции — это операции, осуществляемые клиентами кредитных организаций, имеющие необычный характер и признаки отсутствия явного экономического смысла и очевидных законных целей, которые могут проводиться для вывода капитала из страны, финансирования «серого» импорта, перевода денежных средств из безналичной в наличную форму и последующего ухода от налогообложения, а также для финансовой поддержки коррупции и других противозаконных целей».

Более или менее чёткий классификатор признаков, указывающий на «необычный характер» сделки можно посмотреть в приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Перечень довольно большой, предлагаю каждому ознакомиться с ним самостоятельно, чтобы проникнуться всей сутью термина «сомнительные операции». Вот лишь некоторые интересные пункты из признаков, указывающих на необычность операций (которые могут послужить отказом в проведении операции или стать поводом для отключения от дистанционного банковского обслуживания):

1 Запутанный характер сделки, не имеющий экономического смысла (правда, непонятно, как определить степень запутанности и экономической осмысленности):

2 Излишняя озабоченность клиента вопросами конфиденциальности в отношении осуществляемой операции:

3 Пренебрежение клиентом более выгодными условиями получения услуг (тарифы комиссионного вознаграждения, ставки по срочным вкладам (депозитам) и вкладам (депозитам) до востребования):

4 Необоснованная поспешность в проведении операции:

5 Несоответствие операций, совершаемых клиентом, общепринятой рыночной практике совершения операций (что конкретно имеется в виду — непонятно):

6 Операции станут сомнительными, если вы долго не предоставляете подтверждающие документы по ним, или если банк просто не сможет проверить предоставленную информацию:

7 Если вы откажетесь от операции, которая вызывает подозрение у банка, и захотите закрыть счёт, то это тоже вызовет подозрение:

8 Обналичивание возвращенных на счет денежных средств:

9 Сомнительной является операция, совершенная через ДБО, если банк заподозрил, что её совершают третьи лица (даже близкие родственники):

10 Очень забавный пункт с кодом 1199 «Иные признаки»:

11 Значительное увеличение суммы на счете с последующим переводом в другую кредитную организацию:

«Неожиданное» 🙂

12 Регулярные зачисления на счёт переводами с использованием электронных средств платежа с последующей обналичкой (сюда относятся всякие Qiwi-кошельки, Элекснеты, Яндекс Деньги и пр.):

13 Регулярные зачисления крупных сумм денежных средств от третьих лиц с последующим снятием или переводом:

14 Разбить крупную сумму операции (больше 600000 рублей) на более мелкие суммы в течение маленького промежутка времени не получится, т.к. для анализа «сомнительности» учитывается общая сумма всех операций за определенный промежуток времени:

15 Безналичное зачисление со своих счетов и последующее снятие также выглядит сомнительным:

16 Регулярные покупки с помощью банковской карты в сети интернет также подпадают под «сомнительные операции», причём на любые суммы:

17 Сомнительными операциями являются покупки лекарств, средств связи и продуктов длительного хранения:

В общем, как видите, практически любого клиента можно заподозрить в совершении «сомнительных операций». Нет чётких критериев, «регулярность» или «необычность» операций определяется самим банком.

Стоит отметить, что банки сами-то не очень заинтересованы отказывать клиентам в проведении операций, ведь так можно вообще всех распугать. Однако банки вынуждены следовать рекомендациям ЦБ РФ в плане выполнения 115-ФЗ, ведь несоблюдение этого закона довольно часто становится основанием отзыва лицензии у кредитной организации:

Операции, невыгодные для банка

В последнее время на различных порталах появилось много отзывов клиентов, которым заблокировали карту, или отключили от ДБО, сославшись на «антиотмывочный» ФЗ-115. Причём, судя по описаниям ситуаций, при которых произошли подобные отключения, отказывают в проведении различных операций, в основном, невыгодным банку клиентам (это сугубо моё личное мнение). Вот список операций, за злоупотребление которыми банк может отключить вас от ДБО, отказать в проведении операции и запросить дополнительные документы:

1 Частые обналичивания в банкоматах.

Я имею в виду не то, что наличные — это, в принципе, плохо, с точки зрения «антиотмывочного закона». Просто любое снятие средств с карты даже в собственных банкоматах для банка стоит дополнительных денег, которые выплачиваются платежной системе (небесплатна для банка даже ваша операция запроса баланса по карте).

А уж если банк позволяет своим клиентам снимать деньги бесплатно в чужих банкоматах, он несёт довольно существенные дополнительные потери (банкам-партнёрам платится соответствующая комиссия).

2 Частые банковские переводы.

Банки, которые предлагают бесплатные банковские переводы, теряют на этом деньги. Банк России обрабатывает безналичные переводы совсем не бесплатно:

Причём плата за перевод фиксированная, поэтому большое количество переводов на небольшие суммы банку очень невыгодно.

3 Частое использование бесплатного сервиса C2C.

Речь идёт о банках, которые позволяют бесплатно пополнять свои дебетовые карточки с карт других банков. Бесплатно «стягивать» деньги можно на карты «Европлана», «Ренессанс Кредита», «Русского ипотечного банка», «Рокетбанка», «Кукурузу», «Тинькофф Блэк». Данная операция бесплатна для вас, но не для банка. Вот, например, сколько возьмет НСПК «Мир» за сервис card2card:

Теперь посчитайте, во сколько вы обходитесь банку, если просто используете выданную карту (довольно часто это бесплатно, хотя производство карты банку стоит денег) просто для удобного пополнения с помощью бесплатного сервиса С2С и последующего бесплатного межбанка в другие кредитные организации или снятия в банкоматах.

Формально вы ничего не нарушаете, вы следуете тарифам и условиям, которые составил сам банк. Заставить вас совершать реальные покупки по карте никто не может. Тут банку на помощь и приходит 115 ФЗ: банк начинает запрашивать у вас документы, отключает от ДБО, отклоняет операции. Найти повод очень легко. В итоге вы вынуждены перестать пользоваться услугами данного банка, а кредитная организация, мягко говоря, не сильно и переживает по этому поводу.

Повторюсь, это всего лишь моё мнение, с которым любой может не согласиться и поспорить. Однако, как мне кажется, лучше всё-таки иметь в виду данный список «невыгодных банку операций» и не сильно нагружать ими какую-либо одну кредитную организацию.

Что нужно делать, чтобы не отключили от ДБО и не заблокировали карту

— Заведите себе несколько карточек, откройте счета в нескольких банках, которые предлагают бесплатный межбанк и сервис бесплатного пополнения С2С.

— Откройте расходно-пополняемые депозиты в этих банках.

— Хотя бы иногда совершайте реальные покупки по «нужным» вам картам.

— Старайтесь не делать банковских переводов на крупные суммы.

— Не снимайте наличность сразу, дайте деньгам немного «отлежаться» в банке, например, на расходно-пополняемом вкладе. Пускай вы немного потеряете в потенциальном процентном доходе (по сравнению с ситуацией, если бы вы сразу переправили деньги из транзитного банка в нужное место), зато сэкономите нервы, избежав спора с банком по поводу экономического смысла вашей операции и происхождения ваших денег. Не мелочитесь, дайте банку тоже немного на вас заработать 🙂

— Не забывайте правильно заполнять платёжные поручения. В графе «Назначение платежа» креатив лучше не использовать, чтобы не привлекать лишнего внимания. Если вы переводите деньги юридическому лицу, то постарайтесь описать данную процедуру максимально подробно (№ договора, дата, наименование услуги и т.д.)

UPD: 01.02.2018

В последнее время идёт активное обсуждение статьи в «Коммерсанте» от 30.01.18 под громким заголовком «Подозрительных банковских клиентов смогут оставить без наличных». Портал banki.ru перепечатал эту новость под заголовком «Банки могут отказывать в выдаче вклада наличными при подозрении в легализации средств»:

Эксперты из статьи сошлись во мнении, что данное решение создает опасный прецедент, поскольку банки, испытывающие недостаток ликвидности, смогут удерживать средства добросовестных клиентов по надуманным основаниям.

Я, честно говоря, ничего особенного здесь не увидел. Клиент перевел со своего счета ИП в другом банке на свой счёт физлица в Сбербанке 56 млн рублей и на следующий же день решил получить их наличными. Вполне логично, что Сбер запросил документы, подтверждающие происхождение денежных средств. По результатам проверки банк предложил клиенту перевести деньги в банк-отправитель.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

Добавить комментарий