НДС при переходе на УСН

Содержание

- Восстановление НДС при переходе с ОСНО на УСН

- Восстановление НДС при переходе на УСН: сроки и проводки

- Возникли вопросы?

- Как определить сумму НДС к восстановлению

- Как избежать восстановление НДС при переходе с ОСНО на УСН

- Восстанавливаем НДС при переходе на УСН

- НДС по ранее закупленным товарам и сырью

- НДС от стоимости основных средств

- Расчеты по НДС с авансов полученных

- Рубрика “Вопрос – ответ”

- Порядок восстановления НДС

- Восстановление НДС с авансов перечисленных

- Восстановление НДС с авансов полученных

- Как быть с НДС после перехода на «упрощенку» с обычного режима налогообложения

- Задача N 1. Выясните, есть ли у вас операции, по которым нужно скорректировать расчеты по НДС

- Задача N 2. Восстановите НДС по тем ценностям, которые числятся на балансе и будут использоваться в деятельности на УСН

- Как перейти на упрощенку с общей системы налогообложения

Восстановление НДС при переходе с ОСНО на УСН

Пока компания применяет общую систему налогообложения, она является плательщиком НДС. Товары, работы и услуги, приобретенные у поставщиков, она использует в деятельности, облагаемой НДС. Поэтому может принимать к вычету «входной» налог на добавленную стоимость, полученный от поставщиков товаров.

Если организация переходит на УСН, обязанность платить НДС у нее исчезает (п.2, п.3 ст.346.11 НК РФ). На момент смены налогового режима у компании обычно остаются запасы товаров, материалов и основные средства, приобретенные до перехода на упрощенку. Поскольку эти товары и ОС будут теперь использоваться в деятельности, не облагаемой НДС, ранее принятые вычеты по этим товарам и ОС нужно восстановить (пп.2 п.3 ст.170 НК РФ).

Восстановление НДС по ТМЦ

Проще всего восстановить налог по остаткам товарно-материальных ценностей (товары для перепродажи, материалы для изготовления продукции и т.д.). Налогоплательщик вправе перейти на УСН с начала календарного года. А на конец предыдущего года компания должна была провести инвентаризацию, обязательную для составления годовой бухгалтерской отчетности (п.27 Приказа №34н от 29.07.1998г.).

Таким образом, остатки на момент перехода на УСН достоверно известны. Остается восстановить налог в том размере, каком он был принят к вычету (пп.2 п.3 ст.170 НК РФ). При этом нужно учитывать следующие моменты:

- Если товары приобретались без НДС, то и восстанавливать нечего,

- Если входной налог компанией не был принят к вычету, то и восстанавливать его не нужно.

Может сложиться такая ситуация: компания восстановила налог на добавленную стоимость и перешла на УСН. Запасы ТМЦ были использованы не полностью в период применения УСН. А в дальнейшем организация снова перешла на ОСНО. В этом случае снова принять к вычету ранее восстановленный налог нельзя (письмо Минфина от 23.06.2010 № 03-07-11/265).

Восстановление НДС по ОС и НМА

Вычеты налога на добавленную стоимость по приобретенным основным средствам и нематериальным активам восстанавливается по-другому. В отличие от товаров и материалов вычеты по ОС и НМА восстанавливаются не в полном размере, а пропорционально остаточной стоимости объектов ОС и НМА (пп.2 п.3 ст.170 НК РФ). Расчет сумм восстановления производят по следующей формуле:

Если компания приобрела основное средство без НДС или не стала принимать налог к вычету, то и восстанавливать ей ничего не придется. Приведем пример восстановления НДС по основным средствам при переходе на УСН.

Пример

Основное средство было приобретено по первоначальной стоимости 118 000 руб., в том числе НДС 18 000 руб. Налог был принят к вычету в момент ввода основного средства в эксплуатацию. С 1 января 2019 года компания переходит на УСН, а значит, в четвертом квартале 2018 года она должна восстановить налог по приобретенному ОС. На 31 декабря 2018 года остаточная стоимость объекта равна 75 000 руб. Рассчитываем сумму к восстановлению: (75 000 – 100 000) * 18 000 = 13 500 руб., где:

- 75 000 руб. – остаточная стоимость ОС,

- 100 000 руб. – первоначальная стоимость без учета налога (118 000 – 18 000),

- 18 000руб. – налог, принятый к вычету,

- 13 500руб. – сумма к уплате в бюджет.

Если компания продолжит использование ОС после возврата на общую систему налогообложения, восстановленный налог на добавленную стоимость нельзя будет принять к вычету (письма Минфина от 26 марта 2012 г. № 03-07-11/84, от 23 июня 2010 г. № 03-07-11/265).

Восстановление НДС с недвижимости

Вопреки расхожему мнению, восстанавливать НДС по недвижимости нужно не в течение 10 лет, как это предусмотрено ст.171.1 НК РФ, а единовременно. Дело в том, что ст.171.1 применяется, если компания начинает использовать имущество в необлагаемых операциях, то есть меняется назначение объекта. При переходе на упрощенку или другие специальные налоговые режимы действуют положения ст.170 НК РФ, которая не предполагает восстановления налога по недвижимости частями (постановление Президиума ВАС РФ от 1 декабря 2011 г. № 10462/11).

Восстановление НДС с авансов выданных

Если до перехода на УСН компания перечисляла предоплату за товары, работы или услуги, она получала от поставщиков авансовые счет-фактуры. По ним компания принимала налог к вычету. Если предоплаченные товары, работы или услуги получены уже в периоде применения УСН, то организация обязана восстановить ранее принятый вычет в полном размере (пп.2 п.3 ст.170 НК РФ).

Как и в предыдущих случаях, если компания не принимала вычет по авансовому счету-фактуре, то восстанавливать налог не придется.

Вычет НДС с авансов полученных

Если компания получала от покупателей предоплату в периоде применения ОСНО, она начисляла НДС на полученные авансы. Если предоплаченные товары, работы или услуги реализуются покупателям уже в периоде применения УСН, то данные операции НДС облагаться не будут. А ранее начисленный налог с полученного аванса компания может принять к вычету. Обязательным условием является наличие документа, подтверждающего возврат налога покупателю (п. 5 ст. 346.25 НК РФ; письмо Минфина от 18.04.2011 № 03-07-11/97). Приведем пример.

Пример

В декабре 2018 года ООО «Альфа» получило от покупателя предоплату за товары в размере 118 000 руб., в том числе НДС 18 000 руб. ООО «Альфа» оформило счет-фактуру на аванс и начислило НДС. Поскольку компания подала в ИФНС уведомление о переходе на УСН с 1 января 2019 года, 25 декабря 2018 года НДС в размере 18 000 руб. был возвращен на расчетный счет покупателя. На основании этой операции бухгалтер ООО «Альфа» зарегистрировал авансовый счет-фактуру в книге покупок, тем самым принял авансовый налог к вычету.

Обратите внимание: если у компании нет платежного документа, подтверждающего возврат суммы налога покупателю, то принять налог к вычету нельзя (письмо ФНС от 10.02.2010 № 3-1-11/92@).

Восстановление НДС при переходе на УСН: сроки и проводки

Все операции, связанные с завершением расчетов по НДС перед переходом на УСН, компания должна провести в периоде, предшествующем переходу на упрощенку (пп.2 п.3 ст.170 НК РФ). Если, к примеру, организация переходит на УСН с 1 января 2019 года, то восстановление НДС должно быть отражено в книгах покупок и продаж, декларации за четвертый квартал 2018 года.

Если инспекторы не обнаружат в декларации за этот период сумм восстановления НДС при переходе с ОСНО на УСН, обязательно потребуют пояснений. Советуем не пренебрегать налоговыми обязанностями, чтобы не пришлось писать ответ в налоговую и платить штрафы.

В бухгалтерском учете восстановленный НДС относят к прочим расходам (п. 11 ПБУ 10/99, утв. приказом Минфина от 06.05.1999 № 33н, Письмо Минфина от 01.04.2010 № 03-03-06/1/205):

Дебет счета 91 субсчет «Прочие расходы» — кредит счета 68 субсчет «НДС» — восстановлен НДС со стоимости товаров и материалов, основных средств и НМА.

Восстановление налога с авансов выданных оформляется проводкой:

Дебет счета 60 – кредит счета 68 субсчет «НДС»

Вычет Налога на добавленную стоимость с аванса полученного оформляется такой проводкой:

Дебет счета 68 субсчет «НДС» — кредит счета 62.

Возникли вопросы?

Инструкция по переходу (в добровольном порядке) с упрощенной системы налогообложения на общую (с использованием метода начисления).

Отражение операций перехода в «1С:Бухгалтерии 8 ред. 3»

1. Нормативная база

При переходе с УСН на исчисление налога на прибыль по методу начисления, необходимо руководствоваться положениями следующих нормативных документов: п.2 ст. 346.25 НК РФ НК РФ:

пп.1 – включить в доходы дебиторскую задолженность покупателей (выручка от реализации, не оплаченная покупателем, т.е. не учтенная в доходах УСН);

пп.2 – включить в расходы остатки расходов, не признанных в УСН из-за отсутствия оплаты (не оплаченные услуги, не оплаченные списанные материалы и т.п.); ПРИМЕЧАНИЕ – данный подпункт действует только в случае, когда при УСН применялся объект налогообложения «доходы минус расходы».

п.3 ст. 346.25 НК РФ НК РФ:

Остаток расходов на приобретение (постройку) ОС определяется как остаточная стоимость на дату перехода на УСН минус расходы, признанные при применении УСН.

п.6 ст. 346.25 НК РФ НК РФ:

НДС, предъявленный поставщиком, но не успевший попасть в расходы при УСН, принимается к вычету при переходе на ОСН.

ПРИМЕЧАНИЕ. К вычету можно принять только НДС по товарам и материалам, которые будут использоваться (после перехода на ОСН) в деятельности, облагаемой НДС (см. письмо Минфина России от 20.08.2007 N 03-11-04/2/208).

п. 1 ст. 154, п. 3 ст. 164 НК РФ, п.4 ст. 164 НК РФ

Реализация в счет авансов, полученных от покупателей до перехода на ОСН, облагается НДС (данная позиция подтверждена в письме Минфина РФ от 30 июля 2008 г. N 03-11-04/2/116). Поскольку договоры с покупателями были заключены до того, как организация стала плательщиком НДС, нужно либо заключить доп. соглашение с покупателем и увеличить цену товара на НДС, либо начислить и уплатить НДС (по факту реализации) из собственных средств. Выделение НДС из суммы аванса (начисление НДС из суммы договора «в том числе») в данном случае не рекомендуется, так как это квалифицируется как применение расчетной ставки НДС, а перечень случаев использования расчетной ставки в п.4 ст. 164 НК РФ является закрытым и не включает нашу ситуацию.

Кроме того, в случае, если в период применения УСН организация не вела бухгалтерский учет, основываясь на положениях пункта 3 статьи 4 закона № 129-ФЗ, то перед началом ведения учета в «1С:Бухгалтерии» необходимо восстановить данные бухгалтерского учета на дату, начиная с которой применяется общий режим налогообложения (провести инвентаризацию имущества и обязательств организации на дату перехода, и ввести начальные остатки по счетам БУ).

2. Отражения переходных операций в программе «1С:Бухгалтерия»

2.1. Определение остатков расходов на приобретение ОС и НМА

Остаток расходов на приобретение ОС, не принятых к налоговому учету за период применения упрощенной системы налогообложения, можно вычислить сравнением данных оборотно-сальдовой ведомости по счетам учета ОС (НМА) в разрезе объектов ОС (НМА) и данных граф 14-15 раздела 2 «Книги учета доходов и расходов». Обращаем внимание, что данные в графе 15 раздела 2 КУДиР относятся только к оплаченной поставщику стоимости основного средства, и в случаях, когда ОС оплачено лишь частично – не дают корректной оценки остаточной стоимости объекта ОС для целей учета по налогу на прибыль.

В общем случае стоимость объектов основных средств (НМА) для налогового учета при ОСН вычисляется по формуле: ОСвозвр = ОСУСН – Р,

где

ОСвозвр — остаточная стоимость на дату возврата на общий режим налогообложения;

ОСУСН — остаточная стоимость на дату перехода на УСН;

Р — сумма расходов, учтённая при использовании УСН в соответствии с пунктом 3 статьи 346.16 НК РФ

Обращаем внимание, что положения пункта 3 статьи 346.25 НК РФ распространяются в том числе на организации, которые применяли УСН с объектом «доходы». Это следует из того, что в пункте 3 статьи 346.25 НК РФ законодатель не сделал оговорки для указанных «упрощенцев». Поэтому и им надлежит рассчитывать остаточную стоимость основных средств и нематериальных активов, как если бы они списывали стоимость указанных объектов за время нахождения на УСН (письмо Минфина РФ от 13.11.07 № 03-11-02/266).

2.2. Расчет разниц между остатками по БУ и остатками по НУ на дату перехода на ОСН

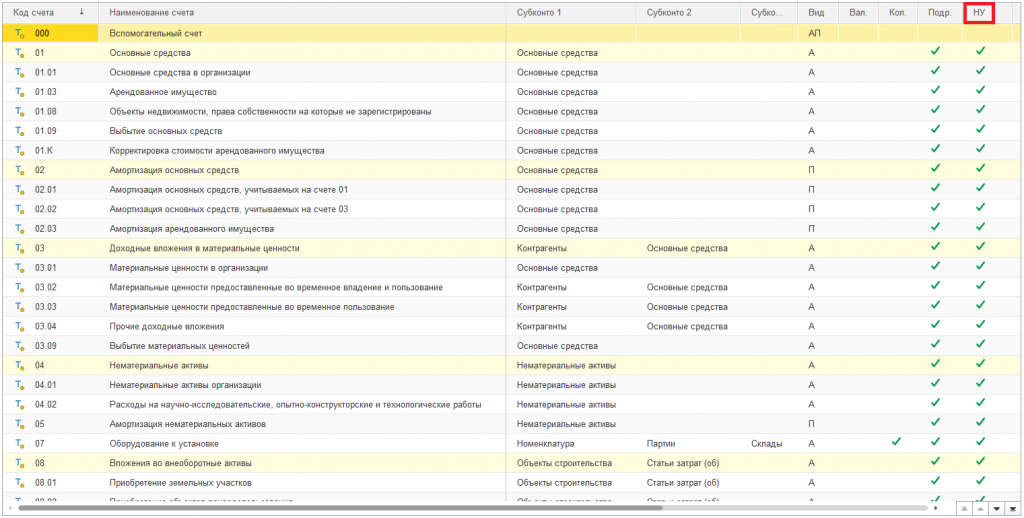

Для начала ведения налогового учета по налогу на прибыль требуется оценить остатки имущества и обязательств организации для целей НУ. Фактически, требуется рассчитать стоимость для налогового учета остатков по тем счетам Плана счетов конфигурации, у которых указан признак ведения налогового учета (см. рисунок):

Рис. 1 — План счетов бухгалтерского учета

Рис. 1 — План счетов бухгалтерского учета

Обращаем внимание, что стоимость для налогового учета рассчитывается для каждого из объектов аналитического учета (Субконто) , в разрезе которых ведется учет на счете.

Если организация после перехода на общий режим налогообложения будет применять ПБУ 18/02, необходимо рассчитать разницы между остатками по счетам Плана счетов (для каждого объекта аналитического учета) для целей НУ и остатками по БУ. С точки зрения классификации, при переходе с УСН на общую систему все разницы в оценке активов и обязательств организации на дату перехода относятся к постоянным (ПР).

В общем случае разницы между суммами БУ и НУ рассчитываются с использованием правила:

БУ = НУ + ПР + ВР, где:

БУ – оценка стоимости актива или обязательства (а также, по существу, дохода или

расхода) в бухгалтерском учете;

НУ — оценка стоимости актива или обязательства в налоговом учете;

ПР — сумма постоянных разниц в стоимости актива или обязательств;

ВР — сумма временных разниц в стоимости актива или обязательств (в нашем случае равна нулю).

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02

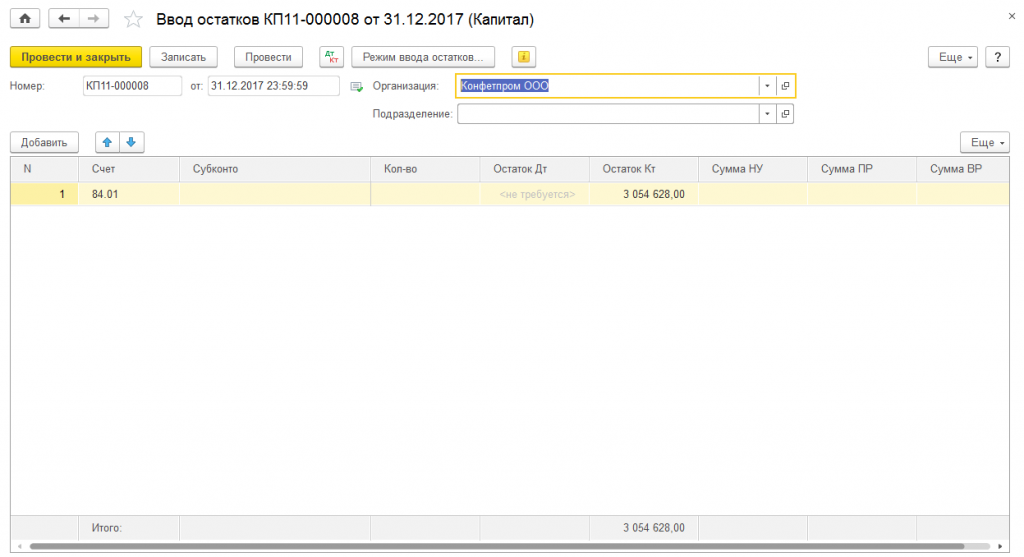

2.3. Ввод начальных остатков по налоговому учету

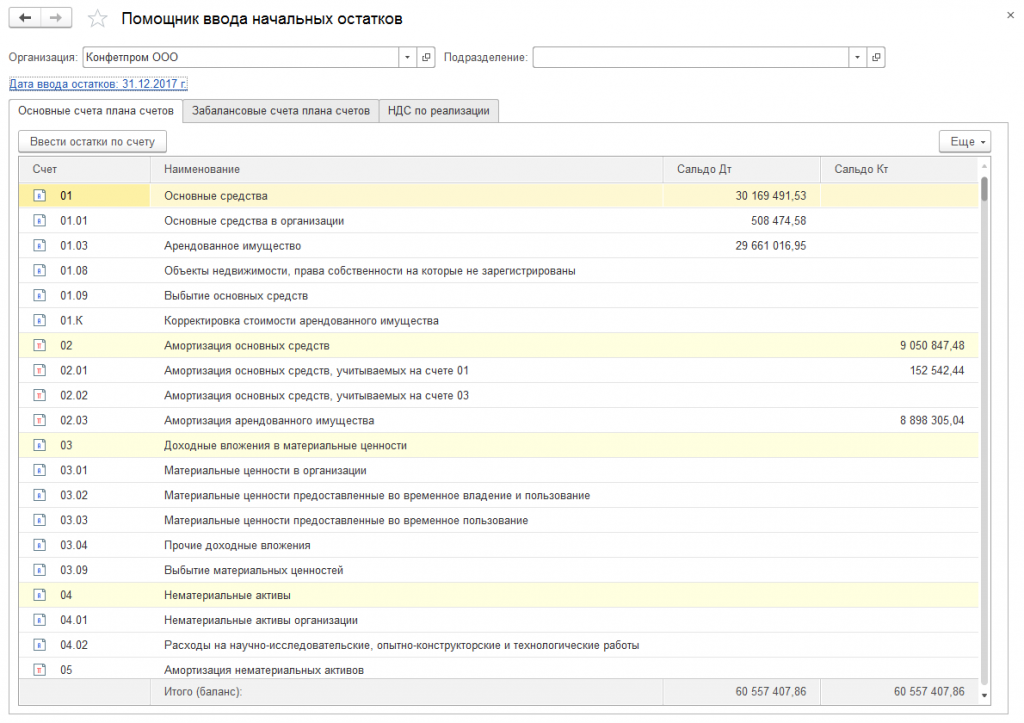

Для ввода в программу «1С:Бухгалтерия» остатков по налоговому учету и разниц между оценкой остатков в НУ и в БУ используется документ «Ввод начальных остатков». Ввести документ можно из «Помощника ввода начальных остатков»:

Рис. 2 — Ввод начальных остатков

Рис. 2 — Ввод начальных остатков

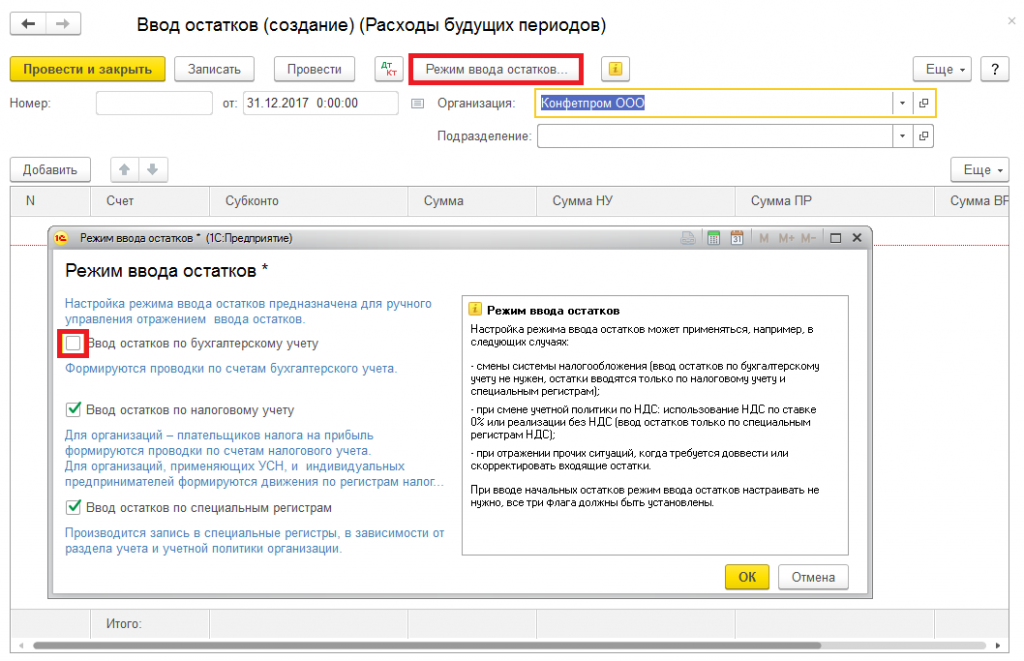

Начальные остатки для НУ вводятся датой, предшествующей дате перехода на новый налоговый режим. Например, если дата перехода на ОСН – 1 января 2018 г., то дату документа ввода начальных остатков необходимо указать 31 декабря 2017 г. В форме выбора режима ввода начальных остатков необходимо выключить признак «БУ» (см. рис.):

Рис. 3 — Режим ввода начальных остатков

Рис. 3 — Режим ввода начальных остатков

В зависимости от выбранного раздела учета для ввода остатков состав вводимых данных может отличаться. Однако, общее правило одно: требуется ввести данные остатков налогового учета, плюс обязательные реквизиты (там, где этого требует программа).

Рассмотрим два примера.

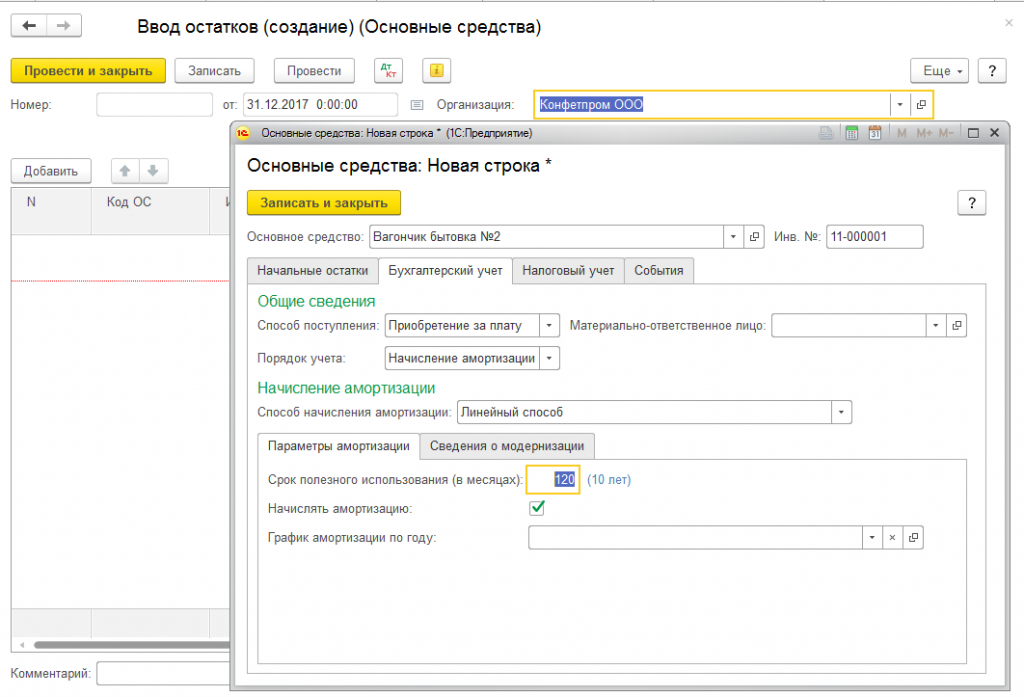

2.3.1. Ввод начальных остатков по ОС (НМА)

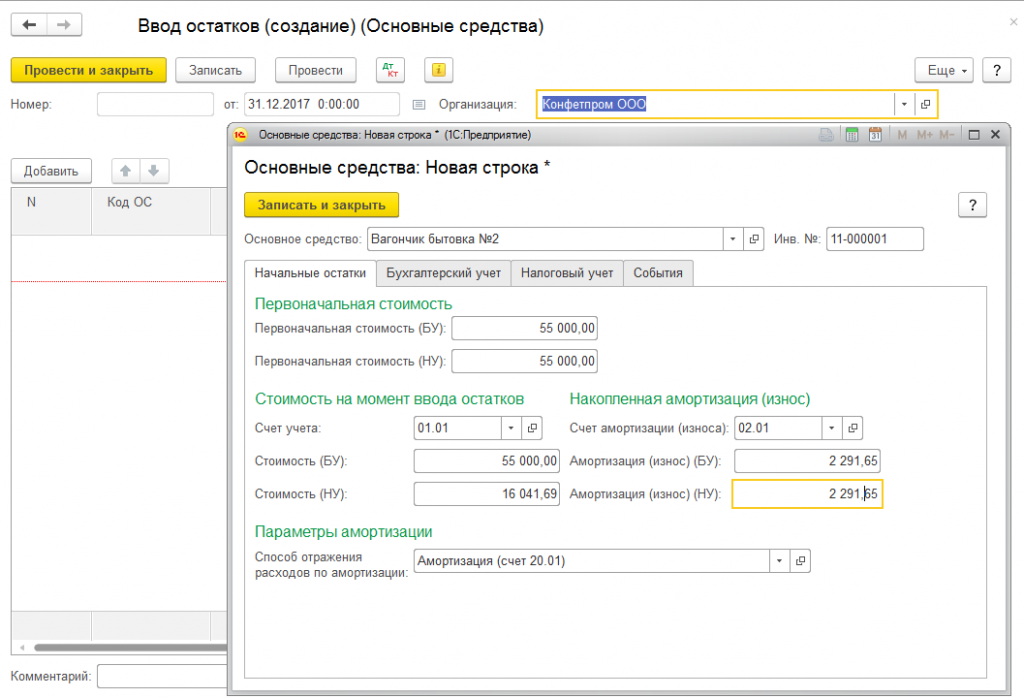

Предположим, на дату перехода на ОСН (01.01.2018 г.) в организации имеется основное средство «Вагончик бытовка №1» с первоначальной стоимостью 55000 руб., сроком полезного использования 120 месяцев, введенное в эксплуатацию до перехода на УСН.

До перехода на УСН по данному ОС была начислена амортизация в БУ и НУ руб.(эту сумму взять из ведомости по амортизации)

Сумма начисленной амортизации (по БУ) на 01.01.2018 г. составляет 2291,65 руб., сумма признанных в налоговом учете УСН расходов на приобретение ОС – 16041,69 руб. (Признанная в налоговом учете стоимость — эта сумма устанавливается по книге доходов и расходов и равна Первоначальной стоимости/4*количество кварталов , в течение которых, использовали ОС при УСН).

Тогда ввод начальных остатков по данному ОС для целей НУ выглядит так:

Добавляем новую строку в документ «Ввод начальных остатков», заполняем закладку «Начальные остатки»:

Рис. 4 — Ввод начальных остатков ОС

Рис. 4 — Ввод начальных остатков ОС

Обращаем внимание, что разница в оценке стоимости ОС для НУ и для БУ является постоянной, и должна быть отражена в соответствующем поле.

Заполняем необходимые реквизиты закладки «Бухгалтерский учет»:

Рис. 5 — Ввод начальных остатков ОС

Рис. 5 — Ввод начальных остатков ОС

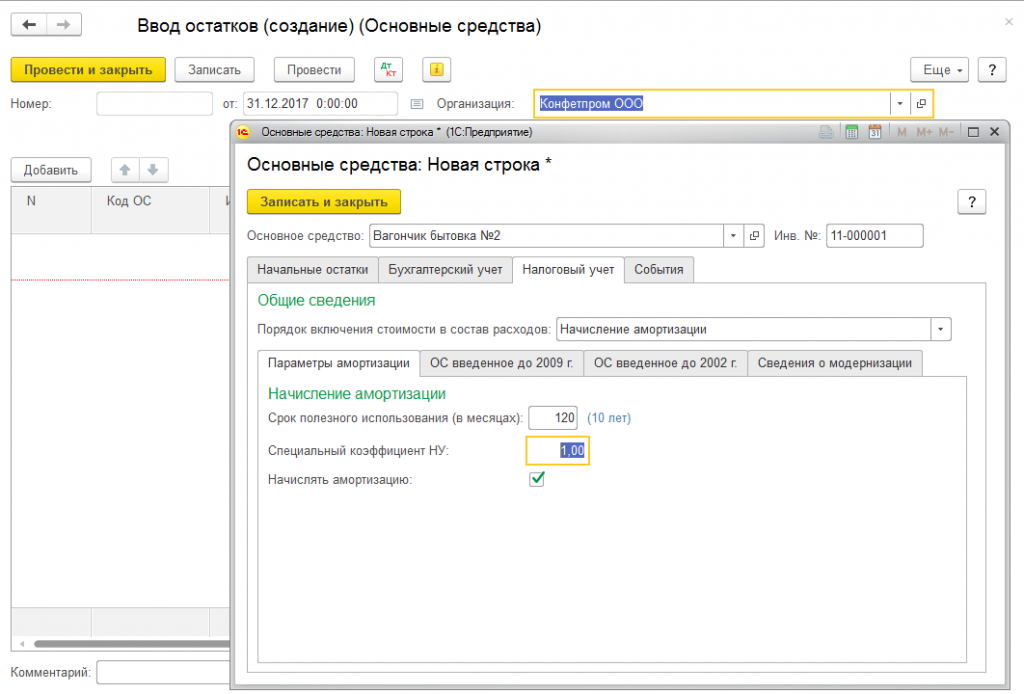

Заполняем необходимые реквизиты закладки «Налоговый учет»:

Рис. 6 — Ввод начальных остатков ОС (заполнение вкладки «Налоговый учет»)

Рис. 6 — Ввод начальных остатков ОС (заполнение вкладки «Налоговый учет»)

Далее заполняем необходимые реквизиты закладки «События». Остатки по нематериальным активам вводятся аналогичным образом.

2.3.2. Ввод начальных остатков по остальным разделам учета

Ввод остатков по остальным разделам учета выполняется практически единообразно, с небольшими отличиями в составе обязательных реквизитов.

Для организаций, применяющих ПБУ 18/02, обращаем внимание о необходимости одновременного ввода, помимо остатков налогового учета, сумм разниц в оценке этих остатков между бухгалтерским и налоговым учетом. Данные разницы квалифицируются как постоянные.

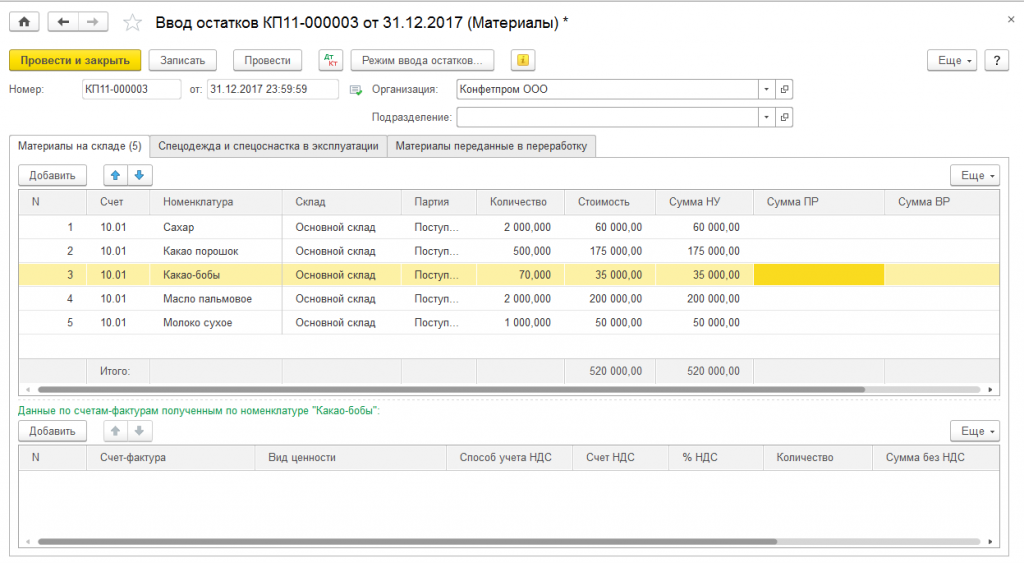

Пример ввода остатков по разделу учета «Материалы»:

Рис. 7 — Ввод остатков по материалам

Рис. 7 — Ввод остатков по материалам

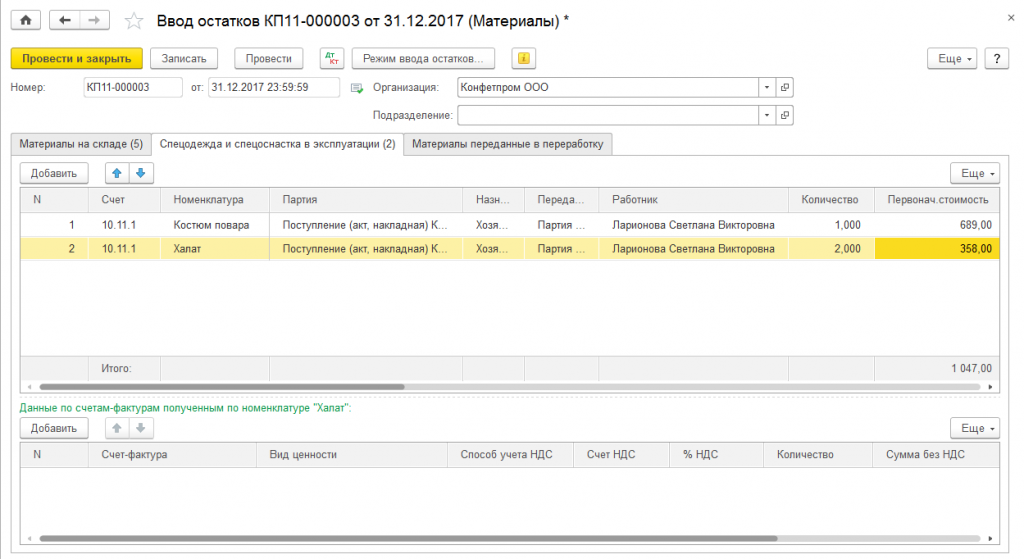

Данные о первоначальной стоимости на момент ввода остатков, а так же о документах движения берутся из ОСВ по счету 10.11.1.

Рис. 8 — Ввод первоначальной стоимости на момент ввода остатков

Рис. 8 — Ввод первоначальной стоимости на момент ввода остатков

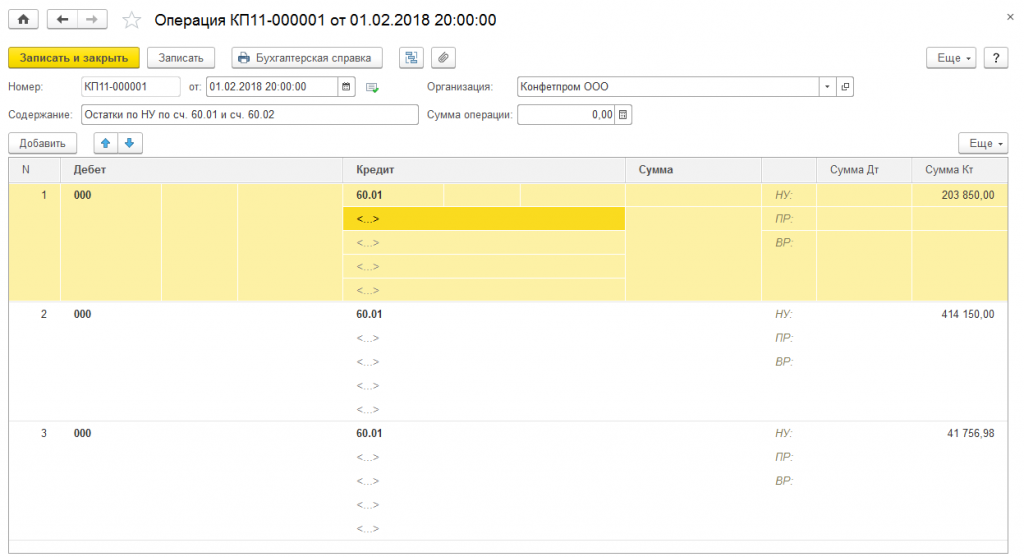

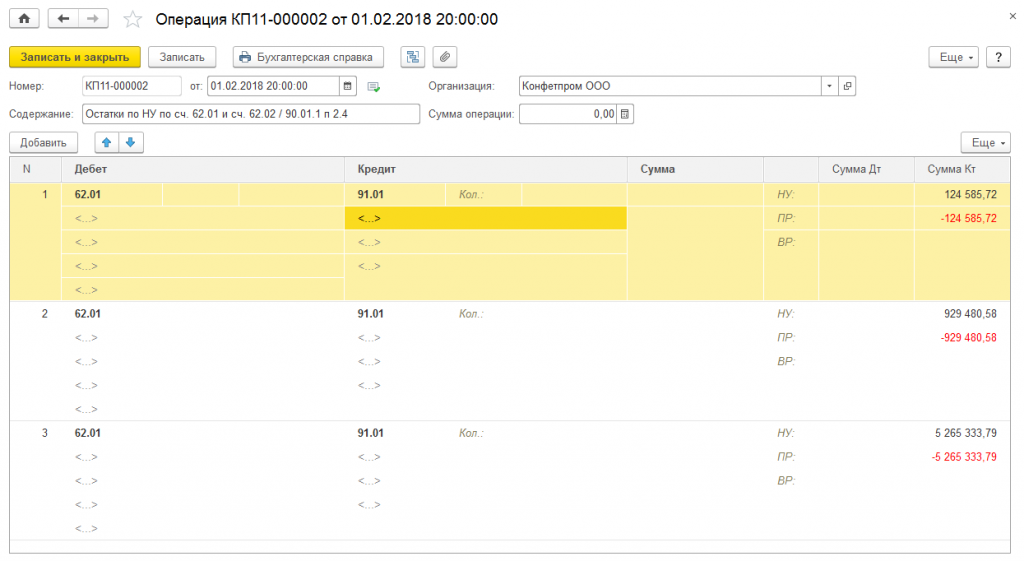

2.4 Ввод остатков по НУ сч.60.01 необходимо отразить документом «Операция» (бух), первым числом начала учета по системе ОСНО

Рис. 9 — Ввод документа «Операция»

Рис. 9 — Ввод документа «Операция»

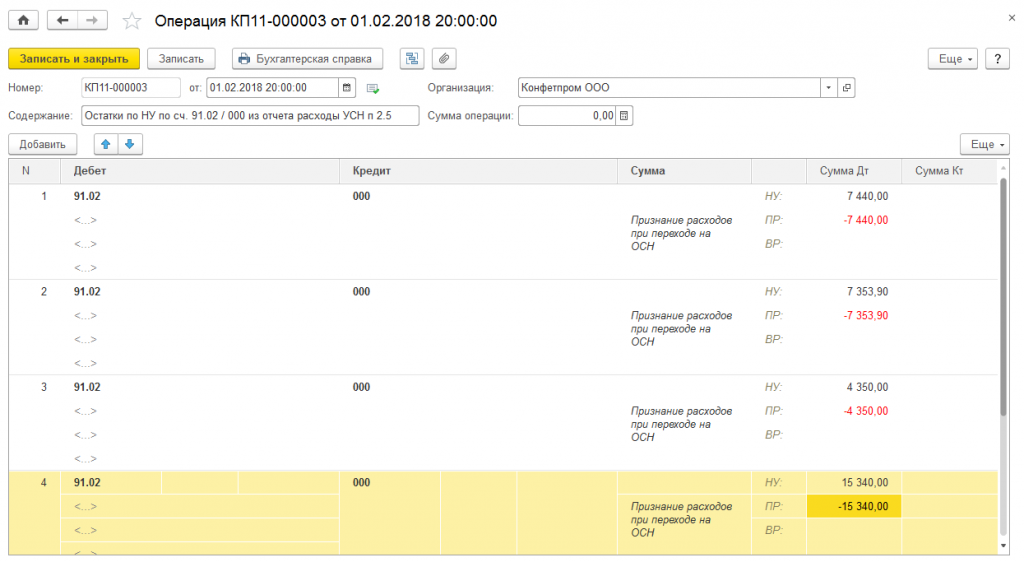

2.5. Включение в состав доходов дебиторской задолженности покупателей

Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Для отражения операции в «1С:Бухгалтерии» используется документ «Операция (бухгалтерский и налоговый учет)»: счета и субконто проводки:

Сумма проводки:

Рис. 10 — Работа с документом «Операция»

Рис. 10 — Работа с документом «Операция»

Обращаем внимание, что проводка по признанию дебиторской задолженности покупателей (на дату перехода на ОСН) доходами производится в кредит 91 счета, так как с точки зрения классификации доходов это не является выручкой от реализации. Целесообразнее отнести эти доходы к прочим внереализационным, и завести в справочнике «Прочие доходы и расходы» отдельную статью для их отражения.

2.6. Включение в расходы НУ остатков расходов УСН, не оплаченных поставщикам

Для определения остатков расходов, не признанных во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Не оплачено (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров);

Не оплачено, не оплачено покупателем (для товаров);

Не оплачено покупателем (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

Отражение вычисленных сумм расходов в налоговом учете выполняется документом «Операция (бухгалтерский и налоговый учет)»:

Рис. 11 — Отражение вычисленных сумм расходов

Рис. 11 — Отражение вычисленных сумм расходов

Замечание: использование служебного счета 000 в операциях текущего периода недопустимо в общем случае. Однако, для упрощения ввода данных, в рассматриваемой ситуации такое применение счета 000 возможно.

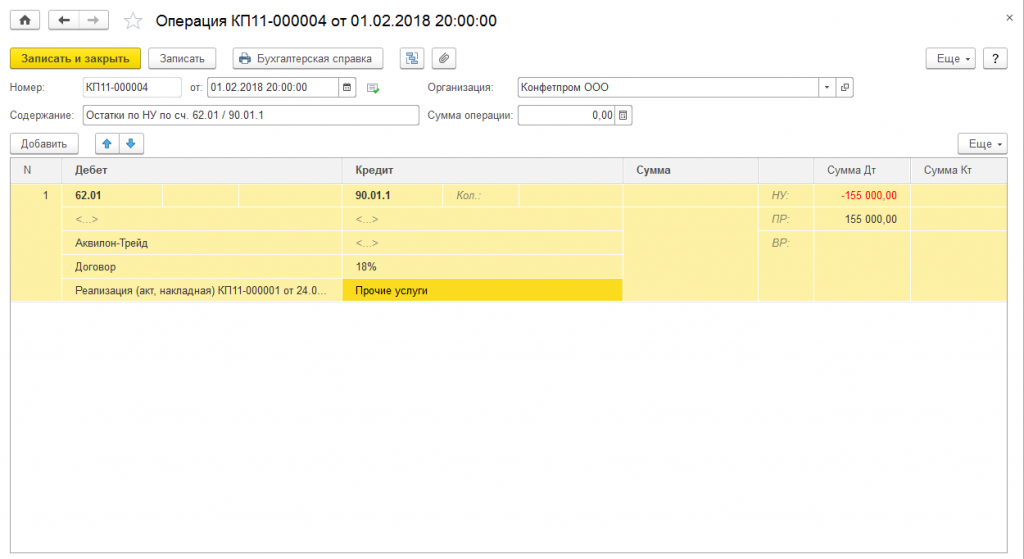

2.7. Реализации, выполняющиеся в счет авансов, полученных от покупателей до прекращения применения УСН. Начисление НДС, корректировка отражения в НУ

В данной ситуации возможны два варианта действий: либо увеличить первоначальную сумму договора (например, заключить дополнительное соглашение с покупателем об увеличении стоимости товара на сумму НДС) и предъявить НДС покупателю в обычном порядке, либо уплатить НДС из собственных средств.

В любом случае, реализацию покупателю необходимо оформить с начислением НДС и выставлением счета-фактуры:

Аванс покупателя будет зачтен, НДС начислен сверху.

Так как суммы авансов, полученных от покупателей во время применения УСН, уже были приняты к доходам организации, то выручка от данной реализации не будет считаться доходом для целей НУ. Соответственно, необходимо убрать сумму начисленной выручки из налогооблагаемой базы по налогу на прибыль, и отразить возникающую при этом разницу.

Для корректировки налогооблагаемой выручки необходимо ввести документ «Операция (бухгалтерский и налоговый учет)»:

Рис.12 — Корректировка налогооблагаемой базы

Рис.12 — Корректировка налогооблагаемой базы

При отказе покупателя оплачивать предъявленный НДС, для отражения начисления НДС за счет собственных средств организации можно использовать документ «Корректировка долга» с видом операции «Списание задолженности». Сумма корректируемого долга будет равна сумме начисленного «сверху» НДС, счет списания задолженности – 91.02. Обращаем внимание, что данные расходы не будут учитываться в качестве расходов при исчислении налога на прибыль, поэтому при выборе статьи прочих расходов необходимо указать статью с выключенным признаком «Принимается к налоговому учету».

2.8. Принятие к вычету входящего НДС по товарам, работам и услугам, не принятого к расходам до прекращения применения УСН

Для определения остатков НДС, не принятых к расходам во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

- «Не списано», «не оплачено» (для материалов, товаров, услуг и работ);

- «Не списано» (для материалов при признании расходов по ним после списания в производство, и если НДС не принимается к расходам по оплате поставщику);

- «Не оплачено» (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров)

- «Не оплачено», «не оплачено» покупателем (для реализованных товаров)

- «Не оплачено покупателем» (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

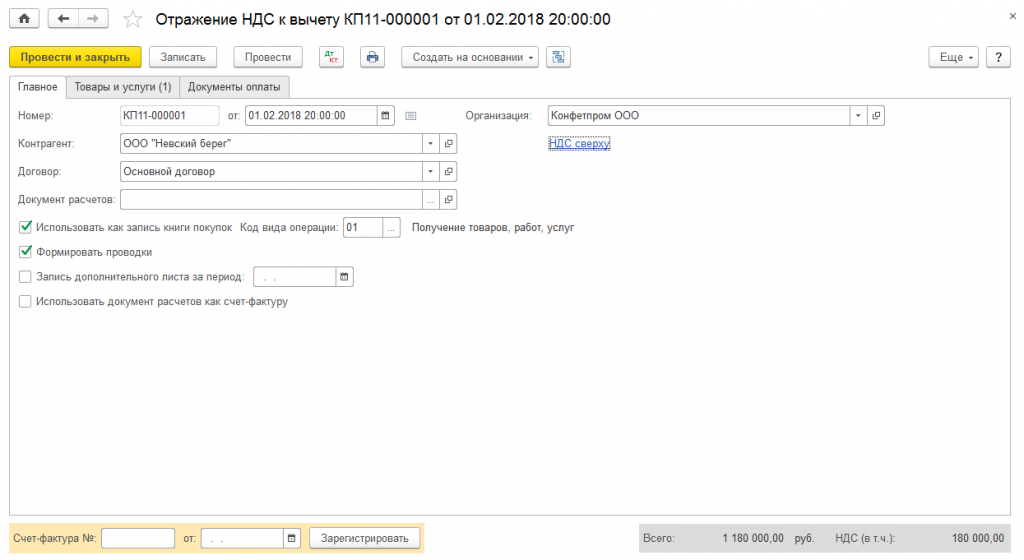

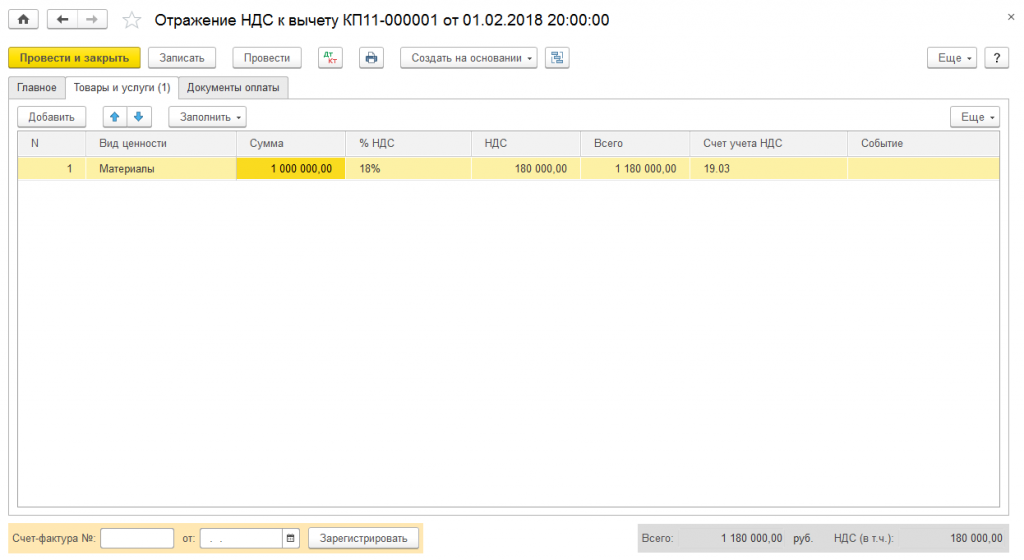

Для отражения вычета НДС в Книге покупок можно использовать документ «Отражение НДС к вычету»:

Рис. 13 — Отражение вычет НДС в книге покупок (Главное)

Рис. 13 — Отражение вычет НДС в книге покупок (Главное)

Рис. 14 — Отражение вычет НДС в книге покупок (Товары и услуги)

Рис. 14 — Отражение вычет НДС в книге покупок (Товары и услуги)

3. Ввод остатков по 90-м счетам

90 счет должен быть закрыт на момент ввода начальных остатков.

Остатки на счете 99.01.1 –это прибыль или убыток прошедшего периода. Суммы имеющиеся Кт 99.01.1 это прибыль, следовательно, отразить ее нужно проводкой 000/84.01, документом Ввод начальных остатков.

Сумма Дт 99.01.1 –это убыток, отражается проводкой Дт 97.21/000, документом Ввод начальных остатков

Рис. 15 — Ввод остатков по 90-м счетам

Рис. 15 — Ввод остатков по 90-м счетам

Как определить сумму НДС к восстановлению

При переходе с общего режима налогообложения на упрощенную систему (УСН) переводится вся деятельность, поэтому установить перечень имущества, по которому требуется восстановить НДС достаточно легко. Нужно просто взять остатки по бухгалтерскому балансу на дату перехода и проверить по какому имуществу был заявлен вычет. Если вычет по каким-либо причинам не был заявлен, то восстанавливать ничего не надо. Важно помнить, что порядок восстановления НДС основных средств и нематериальных активов отличается от восстановления НДС по товарам и материалам.

НДС к восстановлению по основным средствам и нематериальным активам определяется на основе пропорции к остаточной балансовой стоимости по данным бухгалтерского учета. При этом переоценка не учитывается (п. 3 ст. 170 НК РФ).

Сумма НДС к восстановлению = Остаточная стоимость объекта ОС или НМА по данным бухгалтерского учета : Первоначальная стоимость объекта ОС или НМА по данным бухучета х НДС, заявленный к вычету

По товарам и материалам НДС восстанавливается в сумме, которая была ранее заявлена к вычету (п. 3 ст. 170 НК РФ).

Пример восстановления НДС при переходе с ОСН на УСН

С 1 января 2019 года компания перешла на упрощенную систему налогообложения. На 1.01.2019 года по данным бухгалтерского учета выявлены остатки:

- по счету «Материалы» — 42 000 руб.

- по счету «Товары» — 150 000 руб.

- по счету «Основные средства» — 850 000 руб.

- по счету «Амортизация основных средств» — 150 000 руб.

Проанализировав заявленные вычеты, бухгалтер рассчитал НДС, который подлежит восстановлению в декабре 2018 года.

НДС к восстановлению по материалам:

- 42 000 х 0,18 = 7560

- Дт 68 Кт 19 7560 руб.

НДС к восстановлению по товарам:

- 150 000 х 0,18 = 27 000

- Дт 68 Кт 19 27 000 руб.

НДС к восстановлению по основным средствам:

- 850 000 – 150 000 = 700 000 – остаточная стоимость

- 700 000 х 0,18 = 126 0000 – НДС к восстановлению

- Дт 68 Кт 19 126 000 руб.

При переходе на УСН необходимо также проанализировать авансы полученные и уплаченные. Так, если налогоплательщик перечислил аванс поставщику в период применения общего режима налогообложения, а товары, работы и услуги получил на упрощенной системе налогообложения, то НДС по таким товарам, работам и услугам необходимо восстановить в размере, ранее принятом к вычету (абз. 2 подп. 2 п. 3 ст. 170 НК РФ).

Если покупатель уплатил аванс в период применения налогоплательщиком общего режима налогообложения, а отгрузка товаров или оказание услуг произошли на момент применения упрощенной системы налогообложения, то НДС в таком случае подлежит вычету, но только в последнем налоговом периоде, предшествующем месяцу перехода на упрощенную систему налогообложения. При этом важно, чтобы были документы, подтверждающие возврат суммы НДС клиенту (п. 5 ст. 346.25 НК РФ).

Как избежать восстановление НДС при переходе с ОСНО на УСН

Восстановления НДС можно избежать, если накануне перехода на упрощенную систему налогообложения компания произведет реорганизацию в форме выделения правопреемника. Для этого реорганизуемая организация должна передать выделившейся компании собственное имущество. Такая операция реализацией не признается (подп. 2 п. 3 ст. 39 НК РФ). Более того, восстанавливать НДС в таком случае реорганизованной (реорганизуемой) компанией не требуется. Основание – пункт 8 статьи 162.1 Налогового кодекса РФ. Следует отметить, что избежать восстановления НДС не всегда удается, так как налоговая инспекция может заподозрить получение необоснованной налоговой выгоды (п. 6 Обзора правовых позиций ВС и КС по вопросам налогообложения за 4 квартал 2017 года).

Суть спора: инспекторы потребовали от правопреемника реорганизованной компании восстановить НДС по работам, связанным с капительным ремонтом здания, которое к нему перешло в результате реорганизации. Проверяющие пришли к выводу, что правопреемник получил необоснованную налоговую выгоду в виде неисполнения обязанности по восстановлению НДС. Такой вывод был сделан в связи с тем, что:

- руководящие должности у реорганизованной компании и правопреемника занимали одни те же лица

- правопреемник и реорганизованная организация находились по одному адресу и обслуживались в одном банке

Руководствуясь подпунктом 2 пункта 3 статьи 170 и пунктом 2 статьи 346.11 Налогового кодекса РФ, суд поддержал налоговую инспекцию. Получение необоснованной налоговой выгоды очевидно (Определение Верховного Суда Российской Федерации от 09.10.2017 N 305-КГ16-7109 по делу N А40-61102/2015).

Восстанавливаем НДС при переходе на УСН

Компании, применяющие ОСНО, вправе сменить налоговый режим и перейти на «упрощенку» с 1 января отчетного года. Если Ваша фирма удовлетворяет необходимым требованиям, то Вы можете подать в ФНС соответствующее уведомление и перейти на УСН с 01.01.2018. Читайте также статью: → «УСН: особенности режима, условия перехода».

Получив статус «УСНщика», Вы, с одной стороны, приобретаете статус плательщика единого налога, с другой стороны – освобождаетесь от уплаты ряда налогов, в том числе – от НДС. При этом, в определенных случаях, Вы обязаны восстановить НДС, принятый Вами в период применения ОСНО. Речь идет о следующих ситуациях:

- до момента перехода на УСН Вами были закуплены и плачены товары (работы, услуги), которые Вы использовали, уже будучи «УСНщиком»;

- в период применения общей системы Вы приобрели ОС (в том числе здания) и НМА, и до момента перехода на УСН активы полностью не самортизированы;

- будучи плательщиком общей системы, Вы получили аванс от заказчика, а, получив статус «УСНщика», оказали работы в счет предоплаты.

НК предусмотрен период, в котором необходимо восстановить НДС – в течение квартала до момента перехода на новый режим. К примеру, если Вы планируете переход с 01.01.18, то в период с 01.10.17 до 31.12.17 Вы обязаны восстановить НДС в установленном порядке.

|

НДС по ранее закупленным товарам и сырью

Для начала рассмотрим самую распространенную ситуацию: с начала года Вы перешли на УСН и у Вас на балансе числятся остатки товаров и материалов, закупленных в прошлом году, но не использованных. Согласно НК, Вы обязаны восстановить НДС от всей стоимости учтенных остатков. Читайте также статью: → «Восстановление НДС в 2018». При этом должны быть выполнены следующие условия:

- поставщику перечислена полная оплата за товары (материалы);

- НДС от стоимости покупки предъявлен к вычету;

- имеются корректно оформленные документы, подтверждающие право на вычет.

Если все вышеперечисленные условия выполнены и НДС предъявлен к вычеты, то сумму налога необходимо восстановить в следующем порядке:

- просуммируйте учетную стоимость остатков товаров, сырья, материалов, приобретенных при ОСНО, но не использованных;

- рассчитайте 18% от стоимости учтенных остатков;

- отразите восстановленный НДС в учете.

Пример №1. ООО «Куб» занимается производством хлебобулочных изделий. 14.12.17 «Куб» подал уведомление о переходе на УСН с 01.01.18. По состоянию на 31.12.17 на балансе «Куба» числятся:

- продукты для производства хлеба (мука, яйца, молоко) – 304.610 руб.;

- упаковка для хлеба и булочек – 470.830 руб.

Продукты питания и упаковка приобретены и оплачены «Кубом» 02.12.17, НДС от стоимости закупки предъявлен к вычету. Сумма восстановления НДС по товарам, сырью и материалам рассчитана так:

- (304.610 руб. + 470.830 руб.) * 18% = 139.579 руб.

Бухгалтер «Куба» отразил в учете такие записи:

| Дебет | Кредит | Описание | Сумма |

| 19 | 68 НДС | Восстановлен НДС | 139.579 руб. |

| 91 | 19 | Отражен в расходах НДС | 139.579 руб. |

|

НДС от стоимости основных средств

При переходе с ОСНО на УСН Вам потребуется восстановить сумму НДС по ОС и НМА. В данном случае предусмотрен следующий алгоритм действий:

- Определите остаточную стоимость ОС и НМА, приобретенную Вами в период использования ОСНО Вы приобрели ОС и/или НМА. Имущество должно быть оплачено, НДС от стоимости -направлен к вычету. Дата определения остаточной стоимости – дата перехода на УСН (например, на 01.01.18).

- Рассчитайте сумму к восстановлению, используя формулу:

ВосстНДС = НДСвыч *ОстСт / БалСт;

- где НДСвыч – налог, ранее предъявленный к вычету;

- ОстСт – стоимость ОС на момент перехода на УСН (на 01 января);

- БалСт – стоимость ОС по балансу (первоначальная + цена модернизации).

Отразите в учете восстановленный НДС, а также учтите сумму налога в расходах.

Пример №2. 12.07.16 ООО «Богдан» приобрел производственный станок стоимостью 904.630 руб., сумма НДС (137.994 руб.) направлена «Богданом» к вычету. С 01.01.18 «Богдан» становиться «УСНщиком». На 31.12.17 в учете «Богдана» числится:

- остаточная стоимость станка – 512.880 руб.;

- начислен износ – 253.756 руб.

Бухгалтер «Богдана» рассчитал сумму НДС к восстановлению:

- 137.994 руб. * 512.880 руб. / (904.630 руб. – 137.994 руб.) = 92.351 руб.

В учете «Богдана» отражено следующее:

| Дт | Кт | Описание | Сумма |

| 19 | 68 НДС | Восстановлен НДС | 92.351 руб. |

| 91 | 19 | Отражен в расходах НДС | 92.351 руб. |

Расчеты по НДС с авансов полученных

Если Вы получили аванс от покупателя в период применения ОСНО, а отгрузку в счет предоплаты планируете осуществить, будучи в статусе «упрощенца», то до начала следующего года Вам необходимо вернуть сумму «авансового» НДС заказчику. Вы можете это сделать одним из способов:

Вариант №1. Вы можете вернуть сумму НДС, указанную в счете-фактуре. Для этого Вам потребуется оформить дополнительное соглашение об изменении цены договора.

Вариант №2. Покупатель получает возврат всей суммы аванса. В данном случае также необходимо заключение соглашения об изменении цены договора. После возврата аванса все расчеты в рамках договора осуществляются согласно новым условиям.

После того, как сумма НДС с аванса была возвращена, Вы вправе принять к вычету начисленный и уплаченный ранее НДС. Как и в ситуации с восстановлением НДС, расчеты по налогу с авансов полученных необходимо осуществить в 4 квартале текущего года (до года перехода на УСН). Читайте также статью: → «Оформление вычета НДС с полученных авансов в книге покупок».

Рубрика “Вопрос – ответ”

Вопрос №1. ООО «Кубок» переходит на УСН с 01.01.18. 25.12.17 «Кубок» получает от АО «Сириус» предоплату в счет оказания информационных услуг. Акт об оказании услуг подписан сторонами 18.01.18. Как «Кубку» необходимо учесть сумму аванса, полученного от «Сириуса»?

Аванс, полученный от «Сириуса», не признается доходом 4 кв. 2017 и не учитывается при расчете налога на прибыль ОСНО. В 1 кв. 2018 «Кубку» необходимо признать сумму аванса в составе доходов УСН.

Вопрос №2. ООО «Спрут» планирует переход на УСН. На балансе «Спрута» числиться комплекс зданий, по которому необходимо восстановить НДС в сумме 807.302 руб. Вправе ли «Спрут» воспользоваться льготой и восстановить НДС не единоразово, а в течение 10-ти лет?

Так как «Спрут» теряет статус плательщика НДС, то фирма не имеет права на восстановление налога в течение 10-ти лет. Согласно общему порядку, «Спрут» должен единовременно отразить всю сумму к восстановлению и учесть налог в составе расходов.

Вопрос №3. ООО «Глобус» использует ОСНО, учитывает доходу по кассовому методу, с 01.01.18 планирует переход на УСН 6%. В ноябре 2017 «Глобус» закупил сырье, которое планируется передать в производство в феврале 2018. Каким образом «Глобусу» учесть расходы на сырье?

«Глобус» не может учесть расходы и уменьшить налогооблагаемую базу на стоимость сырья ни в период использования ОСНО, ни после перехода на УСН. В первом случае, «Глобус» не вправе учесть расходы, так как сырье не передано в производство, во втором случае – так как при УСН 6% расходы не учитываются при расчете налогооблагаемой базы.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Порядок восстановления НДС

Восстановление НДС производят в налоговом периоде, предшествующем переходу на УСН (абз. 5 подп. 2 п. 3 ст. 170 НК РФ). Например, если фирма собирается перейти на «упрощенку» с 1 января 2017 года, то восстановить НДС следует в IV квартале 2016 года.

В бухгалтерском (п. 11 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н) и налоговом (абз. 3 подп. 2 п. 3 ст. 170 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03) учете восстанавливаемые суммы отражают в составе прочих расходов. При этом в бухучете делают следующую проводку:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС»

Рассмотрим на конкретных примерах порядок восстановления НДС по различным активам при переходе с общей на упрощенную систему налогообложения.

ПРИМЕР 1

ООО «Актив» в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. При этом на 31.12.2015 имелись следующие активы, по которым необходимо было восстановить НДС: – материалы на сумму 50 000 руб. (НДС, принятый к вычету, – 9000 руб.); – основные средства в виде станка (первоначальная стоимость – 100 000 руб., амортизация – 30 000 руб., НДС, ранее принятый к вычету, – 18 000 руб.).

В бухгалтерском учете на 31.12.2015 сделаны следующие проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС» – 9000 руб. – восстановлен НДС со стоимости материалов;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «НДС» – 12 600 руб. – ((100 000 – 30 000) : 100 000 x 18 000) – восстановлен НДС с остаточной стоимости основных средств.

В налоговом учете сумма восстановленного НДС равна: 9000 + 12 600 = 21 600 руб.

Ее отражают в составе прочих расходов.

Счета-фактуры, на основании которых суммы НДС приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее – Правила)).

В декларации по НДС восстановленный налог отражают в графе 5 по строке 080 раздела 3 (подп. 38.5 п. 38 Приложения № 2 «Порядок заполнения налоговой декларации по НДС», утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее – Приложение № 2)).

Отметим, что если суммы НДС по активам, приобретенным до перехода на «упрощенку», к вычету не предъявлялись, то оснований для восстановления НДС не имеется (письма Минфина России от 05.11.2013 № 03-11-11/46966, от 16.02.2012 № 03-07-11/47).

Восстановление НДС с авансов перечисленных

Рассмотрим довольно распространенную на практике ситуацию, когда авансы за приобретенные активы (работы, услуги) были уплачены фирмой при применении ОСН, а сами активы (работы, услуги) получены уже на «упрощенке». Будучи плательщиком НДС, компания была вправе принять к вычету суммы налога с перечисленных поставщику авансов в счет предстоящих поставок (п. 12 ст. 171, п. 9 ст. 172 НК РФ). Поэтому в данном случае НДС восстанавливают в размере, ранее принятом к вычету (абз. 2 подп. 2 п. 3 ст. 170 НК РФ) (см. пример 2).

В бухгалтерском учете эту операцию отражают следующим образом:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС»

В налоговом учете расхода не возникает, так как активы еще не поступили.

ПРИМЕР 2

ООО «Пассив» в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. Аванс за приобретаемый товар в сумме 118 000 руб. (в т.ч. НДС – 18 000 руб.) был перечислен поставщику в период применения ОСН, а сам товар получен при применении УСН.

На 31.12.2015 бухгалтер ООО «Пассив» сделал следующие проводки:

ДЕБЕТ 60 КРЕДИТ 68 субсчет «НДС» – 18 000 руб. – сумма восстановленного НДС с аванса перечисленного.

Как и в случае с приобретением активов (работ, услуг) за полную оплату:

- счета-фактуры, на основании которых суммы НДС были приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил);

- восстановленный НДС показывают в графе 5 по строке 080 раздела 3 декларации по НДС (подп. 38.5 п. 38 Приложения № 2);

- если суммы НДС по авансам к вычету не предъявлялись, то оснований для восстановления НДС не имеется.

Восстановление НДС с авансов полученных

НДС, исчисленный и уплаченный с сумм частичной оплаты, полученной на ОСН в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых после перехода на УСН, подлежит вычету. Вычет осуществляют в последнем налоговом периоде (IV квартал), предшествующем месяцу перехода на «упрощенку», при наличии документов, свидетельствующих о возврате сумм налога покупателям (п. 5 ст. 346.25 НК РФ; письмо Минфина России от 18.04.2011 № 03-07-11/97) (см. пример 3).

В бухгалтерском учете принятый к вычету НДС с предоплаты отражают проводкой:

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 62

ПРИМЕР 3

ООО «Актив» в 2015 г. во время применения ОСН получило предоплату от ООО «Пассив» в сумме 295 000 руб. Товар поставлен в 2016 г., когда ООО «Актив» уже применяет УСН. При этом в декабре 2015 г. между организациями было заключено дополнительное соглашение о том, что сумма поставки составляет 250 000 руб., при этом НДС с предоплаты (45 000 руб.) был возвращен покупателю.

В IV кв. 2015 г. бухгалтер ООО «Актив» сделал проводку:

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 62 – 45 000 руб. – отражен вычет по НДС со стоимости предоплаты.

Счета-фактуры, на основании которых суммы НДС приняты к возмещению, регистрируют в книге покупок (п. 22 Правил ведения книги покупок, утв. пост. Правительства РФ от 26.12.2011 № 1137).

Суммы налога, подлежащие вычету, отражают в графе 3 по строке 120 раздела 3 декларации по НДС (подп. 38.8 п. 38 Приложения № 2).

Отметим, если фирма не осуществила возврат сумм НДС покупателям в связи с переходом на УСН, то права на вычет налога, исчисленного и уплаченного с авансовых платежей, у нее не возникает (письмо ФНС России от 10.02.2010 № 3-1-11/92@).

Марина Косульникова, главный бухгалтер компании «Галан»

Источник: Журнал «Актуальная бухгалтерия»

Как быть с НДС после перехода на «упрощенку» с обычного режима налогообложения

Из этой статьи вы узнаете:

- По каким операциям существует риск переплаты НДС при смене объекта налогообложения.

- Как сделать так, чтобы затраты переходного периода по НДС были минимальными.

- При выполнении каких условий ранее начисленный в бюджет налог можно принять к вычету.

«Упрощенка» более удобна для малого бизнеса, чем обычная система налогообложения. Как минимум не надо платить налог на имущество и НДС. Поэтому многие компании и предприниматели, поработав на обычной системе налогообложения, делают выбор в пользу «упрощенки» (если, конечно, соответствуют критериям, прописанным в ст. 346.12 НК РФ).

Для действующего бизнеса начать применять «упрощенку» можно лишь с начала нового календарного года (п. 1 ст. 346.13 НК РФ).

В данной статье мы расскажем о том, как завершить расчеты по НДС тем фирмам и предпринимателям, которые раньше работали на общем режиме налогообложения, а с 1 января 2014 г. перешли на упрощенную систему. Приведенные рекомендации помогут минимизировать затраты переходного периода.

Если у вас «упрощенка» с объектом «доходы». Данная статья актуальна для всех налогоплательщиков, которые переходят с общей системы налогообложения на УСН. При этом неважно, какой объект будет выбран для «упрощенки» — доходы или доходы минус расходы.

Задача N 1. Выясните, есть ли у вас операции, по которым нужно скорректировать расчеты по НДС

Как мы сказали в начале статьи, для уже зарегистрированных фирм и предпринимателей переход на УСН возможен только с начала очередного календарного года (ст. 346.13 НК РФ). Поэтому на стыке годов бухгалтеру нужно быть особенно внимательным: какая операция еще облагается НДС, а какая — уже нет. Напомним, плательщики НДС начисляют этот налог в наиболее раннюю из следующих дат: день отгрузки товаров (работ, услуг) либо день получения оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) (п. 1 ст. 167 НК РФ). И здесь возможны следующие ситуации.

Ситуация N 1. Оплаченный покупателем товар реализован при обычной системе налогообложения. В данном случае налоговая база по НДС возникла, когда компания находилась на общей системе. Поэтому НДС начисляется в общем порядке в периоде, предшествующем переходу на «упрощенку».

Ситуация N 2. Товар отгружен при обычной системе налогообложения, а оплата за него получена уже на «упрощенке». Данная ситуация аналогична ситуации N 1. И не важно, что оплата пришла за товар уже после перехода на УСН, ведь сначала на общей системе произошла отгрузка и именно на ее дату возникает обязанность начислить НДС.

Ситуация N 3. Товар отгружен и оплачен после перехода на УСН. В данном случае базы по НДС не возникает, так как «упрощенцы» освобождены от уплаты данного налога (п. п. 2 и 3 ст. 346.11 НК РФ).

Ситуация N 4. Оплата поступила при обычной системе налогообложения, а отгрузка произошла при УСН. Это ситуация самая сложная, поэтому оставлена нами напоследок. Поскольку организация получает предоплату в период применения общей системы налогообложения, она обязана начислить НДС с предоплаты и заплатить его в бюджет. Если после этого ничего не предпринимать, то в момент отгрузки, которая будет происходить уже в период действия «упрощенки», также надо начислить НДС. Ведь в отгрузочных документах согласно договору вы должны выделить налог. И поэтому появляется обязанность уплатить его в бюджет, несмотря на то что по общему правилу «упрощенцы» не являются плательщиками НДС (пп. 1 п. 5 ст. 173 НК РФ). При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится — такой возможности для «упрощенцев» не предусмотрено.

Чтобы НДС два раза в бюджет не платить, воспользуйтесь специальным правилом, прописанным в п. 5 ст. 346.25 НК РФ и позволяющим поставить НДС, исчисленный с аванса, к вычету. Для этого до конца 2013 г. заключите с контрагентом дополнительное соглашение к договору об уменьшении стоимости товаров на суммы НДС. И верните полученный ранее налог покупателю.

Документы о возврате налога подтвердят обоснованность того факта, что ранее исчисленный НДС с аванса вы ставите к вычету в IV квартале 2013 г. (п. 5 ст. 346.25 НК РФ). При этом зарегистрируйте в книге покупок счет-фактуру, на основании которого этот НДС ранее был начислен (п. 22 Правил ведения книги покупок, утвержденных Приложением N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137, далее — Постановление N 1137). В декларации по НДС (форма утверждена Приказом Минфина России от 15.10.2009 N 104н) вычет показывают по строке 130 разд. 3.

Заметьте: вместо того чтобы возвращать реальные деньги покупателю, вы можете зачесть их в счет предстоящих поставок. Но не исключено, что такой способ вызовет вопросы налоговиков. Но имейте в виду: суды — на стороне налогоплательщика (Постановление ФАС Северо-Западного округа от 04.08.2010 N А21-11991/2009).

Полезные советы. Какие действия предпринять в 2013 г., чтобы не переплатить НДС при переходе на УСН с 2014 г.

- Проведите инвентаризацию счетов-фактур по полученным предоплатам, с которых был исчислен НДС и отгрузка по которым состоится после 31 декабря 2013 г.

- Подпишите с такими покупателями дополнительное соглашение об уменьшении цены договора на сумму НДС в связи с переходом с 2014 г. на спецрежим.

- Верните покупателям сумму НДС, ранее исчисленную с предоплаты.

- Зарегистрируйте в книге покупок счета-фактуры по ранее полученным авансам, реализовав свое право на вычет.

Пример 1. Начисление НДС по товару, оплата за который поступила перед переходом на «упрощенку»

ООО «Виктория» с 2014 г. переходит с общей системы налогообложения на УСН. В сентябре 2013 г. общество получило от контрагента 100-процентную предоплату — 118 000 руб., в том числе НДС — 18 000 руб. Отгрузка товара произойдет в январе 2014 г.

Бухгалтер ООО «Виктория» начислил НДС с предоплаты в размере 18 000 руб. в III квартале 2013 г. В декабре 2013 г. компания подписала с контрагентом допсоглашение о снижении цены поставки на суммы НДС. При этом ранее исчисленный налог в сумме 18 000 руб. компания вернула покупателю. И для того, чтобы принять его к вычету, в книге покупок за IV квартал 2013 г. бухгалтер отразил ранее выставленный счет-фактуру на сумму НДС — 18 000 руб. После чего вычет был отражен в декларации по НДС за IV квартал 2013 г.

Задача N 2. Восстановите НДС по тем ценностям, которые числятся на балансе и будут использоваться в деятельности на УСН

После перехода на УСН компания продолжает использовать в своей деятельности основные средства, которые она купила при обычной системе налогообложения. В частности, это могут быть объекты недвижимости, производственное оборудование и т.д. Если по этому имуществу раньше был принят к вычету НДС, то, возможно, его придется восстановить перед тем, как перейти на упрощенную систему. Все зависит от того, полностью самортизировано основное средство или нет. Если остаточная стоимость объекта по данным бухучета больше нуля, то с этой стоимости нужно единовременно восстановить НДС и заплатить его в бюджет. Если остаточная стоимость нулевая, то есть имущество полностью самортизировано, ничего предпринимать не нужно. Повторим, такие правила действуют в отношении тех основных средств, «входной» НДС по которым прежде был принят к вычету (пп. 2 п. 3 ст. 170 НК РФ).

Восстановление НДС отражают в бухучете следующими проводками:

Дебет 19 Кредит 68

- восстановлен НДС с суммы остаточной стоимости основного средства;

Дебет 91, субсчет «Прочие расходы», Кредит 19

- сумма восстановленного НДС учтена в составе прочих расходов.

В налоговом учете сумма восстановленного НДС относится в состав прочих расходов, связанных с производством и реализацией (абз. 3 пп. 2 п. 3 ст. 170 и пп. 1 п. 1 ст. 264 НК РФ). И отражается в декларации по налогу на прибыль за 2013 г. по строкам 040 и 041 Приложения N 2 к листу 02 (форма утверждена Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@).

Правила о восстановлении НДС при переходе на «упрощенку», предусмотренные в отношении основных средств, актуальны и для нематериальных активов.

Если речь идет о товарах, которые числятся на балансе и будут проданы только на «упрощенке», то НДС по ним также восстанавливается. И речь идет именно о той сумме налога, которая была принята к вычету. То же самое относится к результатам работ и услуг, числящимся в составе «незавершенки» (пп. 2 п. 3 ст. 170 НК РФ). Проводки в бухучете здесь будут такие же, как и при восстановлении НДС с остаточной стоимости основных средств. В налоговом учете восстановленный НДС также учитывается при расчете налога на прибыль. В расходы при УСН восстановленные суммы не включаются.

Чтобы восстановить НДС, зарегистрируйте в книге продаж на нужную сумму тот счет-фактуру, на основании которого налог ранее был принят к вычету (п. 14 Правил ведения книги продаж, утвержденных Приложением N 5 к Постановлению N 1137). Отраженную в книге продаж сумму покажите в декларации по НДС за IV квартал 2013 г. по строке 090 разд. 3.

Памятка. Если основные средства и НМА, приобретенные на общем режиме налогообложения, будут использоваться после перехода на УСН, нужно восстановить НДС, ранее принятый к вычету по ним. НДС восстанавливается пропорционально остаточной стоимости такого имущества.

Пример 2. Восстановление НДС перед переходом на упрощенную систему налогообложения

ООО «Велена» с 2014 г. переходит на упрощенную систему налогообложения. По состоянию на 31 декабря 2013 г. на балансе организации числятся:

- товары на сумму 380 000 руб. Ранее по ним принят к вычету НДС в размере 20 600 руб. по счету-фактуре N 35 от 05.11.2013 и в размере 47 800 руб. по счету-фактуре N 12 от 23.12.2013;

- материалы на сумму 150 000 руб. Ранее по ним принят к вычету НДС в размере 27 000 руб. по счету-фактуре N 78 от 05.10.2013;

- основное средство первоначальной стоимостью 3 500 000 руб. Ранее по нему принят к вычету НДС в сумме 630 000 руб. по счету-фактуре N 116 от 05.02.2013. Износ объекта по состоянию на 31.12.2013 по данным бухгалтерского учета составляет 650 000 руб.

Все перечисленное имущество будет использоваться после перехода на УСН, в связи с чем бухгалтер ООО «Велена» восстановил ранее принятый к вычету НДС в общей сумме 608 400 руб., из них:

- 20 600 руб. — по счету-фактуре N 35 от 05.11.2013;

- 47 800 руб. — по счету-фактуре N 12 от 23.12.2013;

- 27 000 руб. — по счету-фактуре N 78 от 05.10.2013;

- 513 000 руб. — по счету-фактуре N 116 от 05.02.2013. При этом данная сумма была определена расчетным путем, поскольку речь идет о НДС со стоимости основного средства. Образец бухгалтерской справки-расчета данной величины представлен ниже.

—————————————————————————¬

¦ ООО «Велен໦

¦ ¦

¦ Бухгалтерская справка N 15 ¦

¦ от 31 декабря 2013 года ¦

¦ ¦

¦ Содержание факта хозяйственной жизни: расчет суммы НДС с остаточной¦

¦стоимости основного средства, которую необходимо восстановить к уплате в¦

¦бюджет в связи с переходом на упрощенную систему налогообложения. ¦

¦ Первоначальная стоимость основного средства — 3 500 000 руб. ¦

¦ Износ на 31.12.2013 — 650 000 руб. ¦

¦ Остаточная стоимость — 2 850 000 руб. (3 500 000 руб. — ¦

¦650 000 руб.). ¦

¦ Сумма НДС, ранее правомерно принятая к вычету при оприходовании¦

¦основного средства по счету-фактуре N 116 от 05.02.2013, — 630 000 руб. ¦

¦ Сумма НДС, пропорциональная остаточной стоимости, — 513 000 руб.¦

¦(2 850 000 руб. : 3 500 000 руб. x 630 000 руб.). ¦

¦ Итого в IV квартале 2013 г. по недоамортизированному основному¦

¦средству следует восстановить НДС в сумме 513 000 руб. ¦

¦ ¦

¦ Главный бухгалтер ООО «Велена» Усова И.В. Усова¦

L—————————————————————————

В бухучете были сделаны следующие проводки:

Дебет 19, субсчет «НДС по товарам», Кредит 68

- 68 400 руб. (20 600 руб. + 47 800 руб.) — восстановлен НДС со стоимости товаров;

Дебет 91, субсчет «Прочие расходы», Кредит 19, субсчет «НДС по товарам»,

- 68 400 руб. — сумма восстановленного НДС по товарам учтена в составе прочих расходов;

Дебет 19, субсчет «НДС по материалам», Кредит 68

- 27 000 руб. — восстановлен НДС со стоимости материалов;

Дебет 91, субсчет «Прочие расходы», Кредит 19, субсчет «НДС по материалам»,

- 27 000 руб. — сумма восстановленного НДС по материалам учтена в составе прочих расходов;

Дебет 19, субсчет «НДС по основным средствам», Кредит 68

- 513 000 руб. — восстановлен НДС со стоимости основных средств;

Дебет 91, субсчет «Прочие расходы», Кредит 19, субсчет «НДС по основным средствам»,

- 513 000 руб. — сумма восстановленного НДС по основным средствам учтена в составе прочих расходов.

Указанные счета-фактуры на соответствующие суммы бухгалтер отразил в книге продаж за IV квартал 2013 г., а на ее основании — также в декларации по НДС за этот же период.

Восстановленные суммы НДС были отражены в декларации по налогу на прибыль за 2013 г. как прочие расходы, связанные с производством и реализацией.

На заметку. При переходе с общего режима на «упрощенку» разберитесь с авансами, которые вы перечислили контрагентам

Перед переходом на УСН с объектом «доходы минус расходы» посмотрите, принимали ли вы к вычету НДС с предоплаты. Если да, проверьте, когда произойдет по ней отгрузка. Если до конца 2013 г., никаких специальных мер предпринимать не нужно, действуйте как плательщик НДС, а именно: получив ценности, восстановите НДС, ранее принятый к вычету с предоплаты, а к вычету поставьте НДС с отгрузки (пп. 3 п. 3 ст. 170 НК РФ).

Если товар (работу, услугу) в счет перечисленного аванса вы получите уже в 2014 г., то поступить таким же образом у вас не получится. Ведь «упрощенцы» не являются плательщиками НДС, а стало быть, данный налог не восстанавливают и к вычету не принимают. Зато полученный НДС по общему правилу «упрощенцы» могут учесть в составе расходов (пп. 8 п. 1 ст. 346.16 НК РФ). Но будьте здесь внимательны. Поскольку вы уже один раз учли НДС с предоплаты, приняв его к вычету на общей системе, отражать эту же сумму еще и в расходах при УСН рискованно. Налоговики могут посчитать, что тем самым вы получаете необоснованную налоговую выгоду (абз. 2 п. 1 Постановления Пленума ВАС РФ от 12.10.2006 N 53). Поэтому если вы хотите учесть такой НДС в расходах при УСН, то восстановите НДС с предоплаты до того, как перейдете на спецрежим. Сделать это нужно в том же порядке, в котором восстанавливают НДС с имущества при переходе на спецрежим.

Нюансы, требующие особого внимания. Чтобы не платить НДС, отгружая товар, оплаченный покупателем при общей системе налогообложения, до перехода на УСН нужно внести изменения в договор и уменьшить цену поставки ровно на сумму налога на добавленную стоимость. При этом сумму налога нужно вернуть покупателю и поставить к вычету.

НДС по основным средствам и нематериальным активам восстанавливают пропорционально остаточной стоимости такого имущества. Соответствующий расчет нужно оформить бухгалтерской справкой.

Работая на общей системе, вы можете ставить к вычету НДС с аванса, перечисленного контрагенту. Если предоплаченный товар (работу, услугу) вы получили уже после перехода на УСН, учитывать «входной» НДС в расходах при «упрощенке» рискованно. Чтобы себя обезопасить, до перехода на спецрежим восстановите ранее принятый к вычету налог.

И.В.Богомолова

Директор

ООО «Аудиторская фирма

«Аудит и финансы»

г. Екатеринбург,

член Управляющего совета

Свердловского отделения

Палаты налоговых консультантов России

Как перейти на упрощенку с общей системы налогообложения

Елена Попова, государственный советник налоговой службы РФ I ранга

Если организация, применяющая общую систему налогообложения, удовлетворяет всем критериям, которые предъявляются к будущим субъектам упрощенки, со следующего календарного года она может перейти на этот специальный налоговый режим.

Перед тем как перейти на упрощенку, в налоговую инспекцию, где зарегистрирована организация, подайте уведомление. Об этом сказано в пункте 1 статьи 346.13 НК РФ. Рекомендуемая форма уведомления утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829.

Уведомить инспекцию нужно не позднее 31 декабря года, предшествующего году, с которого организация будет применять упрощенку. В уведомлении нужно указать:

– выбранный объект налогообложения;

– остаточную стоимость основных средств;

– размер доходов по состоянию на 1 октября года, предшествующего году начала применения упрощенки.

Такой порядок предусмотрен пунктом 1 статьи 346.13 Налогового кодекса РФ.

Организации, не уведомившие налоговую инспекцию о переходе на упрощенку в установленный срок, применять этот спецрежим не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

Перед началом применения упрощенки необходимо сформировать налоговую базу переходного периода. Порядок ее определения зависит от того, как организация рассчитывала налог на прибыль:

- методом начисления;

- кассовым методом.

Особые правила формирования налоговой базы переходного периода установлены только для организаций, которые определяли доходы и расходы методом начисления. Это следует из положений пункта 1 статьи 346.25 Налогового кодекса РФ.

В состав «переходных» доходов такие организации должны включить незакрытые авансы, полученные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления доходы нужно отражать на дату реализации товаров (работ, услуг). Дата оплаты на величину доходов не влияет (п. 3 ст. 271 НК РФ). При упрощенке действует кассовый метод. При нем доходы формируются по мере поступления оплаты независимо от даты реализации товаров (работ, услуг), в счет которой она получена. Такие правила предусмотрены пунктом 1 статьи 346.17 Налогового кодекса РФ.

Авансы, полученные в счет предстоящих поставок в периоде применения общей системы налогообложения (без НДС), включите в базу по единому налогу по состоянию на 1 января года, в котором организация начинает применять упрощенку (подп. 1 п. 1 ст. 346.25 НК РФ).

В дальнейшем авансы, полученные до перехода на упрощенку, нужно учитывать при определении предельного объема выручки, которым ограничено применение спецрежима. Это следует из положений пункта 4.1 статьи 346.13 и подпункта 1 пункта 1 статьи 346.25 Налогового кодекса РФ. Аналогичная точка зрения отражена в письмах Минфина России от 1 декабря 2004 г. № 03-03-02-04/1/66 и от 11 октября 2004 г. № 03-03-02-04/1/23.

Предельный объем выручки, позволяющий применять упрощенку, составляет 60 000 000 руб. (п. 4.1 ст. 346.13 НК РФ).

Пример учета авансов, полученных организацией до перехода на упрощенку с общей системы налогообложения

ЗАО «Альфа» занимается оптовой торговлей. В 2012 году организация применяла общую систему налогообложения, с 1 января 2013 года перешла на упрощенку. На дату перехода в учете «Альфы» отражены незакрытые авансы, полученные в счет предстоящих поставок, на общую сумму 7 000 000 руб. (без НДС).

За девять месяцев 2013 года на расчетный счет организации поступила выручка в размере 46 000 000 руб., в том числе:

- в I квартале – 16 000 000 руб.;

- во II квартале – 20 000 000 руб.;

- в III квартале – 10 000 000 руб.

В 2013 году бухгалтер «Альфы» определяет предельный уровень доходов, позволяющий применять упрощенку, в соответствии с пунктом 4.1 статьи 346.13 Налогового кодекса РФ. То есть ориентируется на показатель 60 000 000 руб.

С учетом авансов переходного периода по итогам девяти месяцев 2013 года доход «Альфы» составил 53 000 000 руб. (7 000 000 руб. + 16 000 000 руб. + 20 000 000 руб. + 10 000 000 руб.).

Таким образом, организация не превысила установленное ограничение и не потеряла право на применение упрощенки.

Дебиторская задолженность покупателей, сложившаяся за время применения общей системы налогообложения, налоговую базу переходного периода не увеличивает. При методе начисления выручка включается в состав доходов по мере отгрузки (п. 1 ст. 271 НК РФ). Следовательно, однажды она уже была учтена при налогообложении. Суммы, поступающие в счет погашения дебиторской задолженности после перехода на упрощенку, повторно включать в налоговую базу не нужно. Это следует из подпункта 3 пункта 1 статьи 346.25 Налогового кодекса РФ.

Пример учета сумм, поступающих в погашение дебиторской задолженности, которая сложилась в периоде применения общей системы налогообложения. Организация применяет упрощенку. До перехода на упрощенку организация рассчитывала налог на прибыль методом начисления

По условиям договора покупатель оплачивает оборудование, поставленное ЗАО «Альфа», в два этапа:

- 50 процентов – предоплата при подписании договора в ноябре 2012 года;

- 50 процентов – в течение 10 дней после окончания монтажа и проверки оборудования.

Акт приема-передачи смонтированного и проверенного оборудования подписан 31 декабря 2012 года. В 2012 году «Альфа» рассчитывала налог на прибыль методом начисления. В декабре 2012 года всю выручку от реализации оборудования бухгалтер организации включил в состав доходов. С 1 января 2013 года «Альфа» перешла на упрощенку. 10 января на расчетный счет организации поступила вторая часть платежа за оборудование. При расчете единого налога за I квартал 2013 года бухгалтер «Альфы» не учел эту сумму в качестве дохода.

В состав «переходных» расходов организации, применявшие метод начисления, должны включить:

- незакрытые авансы, выданные в периоде применения общей системы налогообложения;

- непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но не признанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ. Ситуация: можно ли организации на упрощенке учесть расходы на аренду. Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)

Да, можно.

Расходы по аренде офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно, по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов по аренде, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ. Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО. Налоги были перечислены в бюджет после перехода на упрощенку

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

- документально подтверждены;

- экономически обоснованны;

- связаны с деятельностью, направленной на получение доходов;

- не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

Для организаций, которые применяли кассовый метод, специального порядка формирования доходов и расходов при переходе на упрощенку не разработано. Это обусловлено тем, что такие организации и раньше признавали свои доходы и расходы по мере оплаты (п. 2, 3 ст. 273 НК РФ). Поэтому для них при переходе на упрощенку принципиально ничего не изменится.

Единственное, на что следует обратить внимание, – это порядок определения остаточной стоимости амортизируемого имущества, приобретенного до перехода на спецрежим. Если такое имущество организация оплатила и ввела в эксплуатацию до перехода на упрощенку, то его остаточную стоимость определите так. Из цены приобретения (сооружения, изготовления, создания) вычтите сумму амортизации, начисленную за период применения общей системы налогообложения. При этом используйте данные налогового учета (п. 2.1 ст. 346.25 НК РФ). Если до перехода на упрощенку основные средства или нематериальные активы были приобретены (сооружены, изготовлены, созданы), но не оплачены, то их остаточную стоимость отразите в учете позднее: начиная с отчетного периода, в котором произошла оплата. По общему правилу остаточную стоимость нужно определять как разницу между ценой приобретения (сооружения, изготовления, создания) и суммой амортизации, начисленной за период применения общей системы налогообложения. Однако у организаций, которые рассчитывали налог на прибыль кассовым методом, остаточная стоимость такого имущества будет равна первоначальной. Объясняется это тем, что при кассовом методе амортизируется только полностью оплаченное имущество. Это следует из подпункта 2 пункта 3 статьи 273 Налогового кодекса РФ.

Подробнее о списании расходов по амортизируемому имуществу, принятому на баланс до перехода на упрощенку, см. Как списать расходы, если основное средство (нематериальный актив) было приобретено (создано) до перехода на упрощенку.

При переходе на упрощенку с общей системы налогообложения организация обязана восстанавливать суммы «входного» НДС, принятого к вычету (п. 3 ст. 170 НК РФ). НДС нужно восстановить по всем приобретенным активам, которые до перехода на спецрежим не были использованы в операциях, облагаемых этим налогом. «Входной» налог по непроданным товарам, неиспользованным материалам, недоамортизированным основным средствам и нематериальным активам, числящимся на балансе на 1-е число месяца, в котором организация перешла на упрощенку, восстановите в последнем налоговом периоде, предшествующем переходу (абз. 5 подп. 2 п. 3 ст. 170 НК РФ).

По непроданным товарам и неиспользованным материалам НДС восстановите в полной сумме. По основным средствам и нематериальным активам – в сумме, пропорциональной их остаточной (балансовой) стоимости. Об этом сказано в абзаце 2 подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ.

Особый порядок восстановления НДС по объектам недвижимости, предусмотренный абзацем 5 пункта 6 статьи 171 Налогового кодекса РФ, распространяется только на плательщиков НДС. Поэтому после перехода на упрощенку руководствоваться этим порядком нельзя (п. 2 ст. 346.11 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 13 декабря 2012 г. № ЕД-4-3/21229.

Подробнее об этом см. Как восстановить «входной» НДС, ранее принятый к вычету.

Ситуация: нужно ли правопреемнику восстановить входной НДС при переходе на упрощенку с ОСНО. К правопреемнику переходит часть имущества, по которому НДС ранее был принят к вычету реорганизованной организацией

Да, нужно.

Организация обязана восстановить ранее принятый к вычету НДС по основаниям, указанным в пункте 3 статьи 170 Налогового кодекса РФ. В частности, это необходимо сделать при использовании в не облагаемых НДС операциях товаров, работ или услуг (в т. ч. основных средств, нематериальных активов и имущественных прав), изначально приобретенных для операций, облагаемых этим налогом (подп. 2 п. 3 ст. 170 НК РФ).

По общему правилу организации, применяющие упрощенку, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Таким образом, после реорганизации имущество, перешедшее к правопреемнику, будет использоваться в деятельности, не облагаемой НДС. Следовательно, сумма налога по этому имуществу, ранее принятая к вычету реорганизованной организацией, должна быть восстановлена. Перечислить в бюджет восстановленную сумму НДС обязан правопреемник.

Аналогичные разъяснения содержатся в письмах Минфина России от 30 июля 2010 г. № 03-07-11/323, от 10 ноября 2009 г. № 03-07-11/290 и ФНС России от 14 марта 2012 г. № ЕД-4-3/4270.

Главбух советует: есть аргументы, позволяющие организации-правопреемнику, перешедшей на упрощенку, не восстанавливать НДС с имущества, полученного в результате реорганизации. Они заключаются в следующем. Ситуация: должна ли организация при переходе на упрощенку восстанавливать входной НДС, принятый к вычету по затратам на строительство здания. Строительство началось, когда организация применяла ОСНО

Да, должна.

В данной ситуации ранее принятые к вычету суммы НДС относятся к основному средству, которое организация не будет использовать в деятельности, облагаемой НДС. Поэтому перед переходом на упрощенку такие вычеты нужно восстановить. Об этом сказано в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ.

Восстановленные суммы «входного» НДС перечислите в бюджет по итогам последнего налогового периода, предшествующего переходу на спецрежим (п. 1 ст. 174 НК РФ).

При расчете налога на прибыль сумму восстановленного НДС включите в состав прочих расходов. Такой порядок следует из положений абзаца 3 подпункта 2 пункта 3 статьи 170 и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 апреля 2010 г. № 03-03-06/1/205, от 27 января 2010 г. № 03-07-14/03.

Пример восстановления «входного» НДС по основным средствам. Организация перешла на упрощенку с общей системы налогообложения

В июне 2012 года ЗАО «Альфа» приобрело оборудование (основное средство) по цене 118 000 руб. (в т. ч. НДС – 18 000 руб.). Организация является плательщиком НДС. «Входной» НДС по приобретенному оборудованию был принят к вычету. Переоценка стоимости основного средства не производилась.

С 1 января 2013 года «Альфа» перешла на упрощенку. Поэтому в декабре 2012 года бухгалтер рассчитал сумму НДС к восстановлению.

На 31 декабря 2012 года остаточная стоимость оборудования равна 83 332 руб. Ранее принятую к вычету сумму НДС бухгалтер организации восстановил и включил в расходы при расчете налога на прибыль за 2012 год. Сумма НДС к восстановлению составила:

18 000 руб. × 83 332 руб. : (118 000 руб. – 18 000 руб.) = 15 000 руб.

С авансов, полученных в период применения общей системы налогообложения в счет оплаты товаров (работ, услуг), которые будут реализованы после перехода на упрощенку:

- нужно начислить НДС, если цена на товары (работы, услуги) установлена с учетом этого налога. НДС с аванса можно принять к вычету в последнем месяце применения общей системы налогообложения. Для этого следует скорректировать договорную стоимость товаров (работ, услуг) и вернуть покупателю сумму НДС, полученную в составе аванса. Совершение указанных действий должно быть подтверждено документально (например, дополнительным договором, платежным поручением и т. д.);

- не нужно начислять НДС, если цена на товары (работы, услуги), в счет оплаты которых получен аванс, заранее была установлена без этого налога.

Такой порядок следует из положений пункта 5 статьи 346.25 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 25 декабря 2009 г. № 03-11-06/2/266 и ФНС России от 10 февраля 2010 г. № 3-1-11/92.

Ситуация: имеет ли организация право на вычет входного НДС по экспортной операции. Товар был отгружен, когда организация применяла ОСНО, а документы, подтверждающие экспорт, были собраны после перехода на упрощенку

Нет, нельзя.

Правом на применение нулевой ставки НДС и на вычет входного налога при экспортных операциях обладают только плательщики НДС (п. 1 ст. 171 НК РФ). К тому же только на них статьей 165 Налогового кодекса РФ возложена обязанность представлять в налоговые инспекции документы, подтверждающие это право.

Организации на упрощенке не признаются плательщиками НДС при экспорте (п. 2 ст. 346.11 НК РФ). Следовательно, если организация собрала необходимые документы после перехода с общей системы налогообложения на упрощенку, то воспользоваться налоговым вычетом она не вправе. Такой вывод подтверждается письмами Минфина России от 15 апреля 2010 г. № 03-07-11/118 и ФНС России от 11 октября 2006 г. № ШТ-6-03/996, от 18 августа 2006 г. № 03-2-03/1581. Несмотря на то что эти письма адресованы плательщикам ЕСХН, ими могут руководствоваться и плательщики единого налога при упрощенке (п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ).

Главбух советует: есть аргументы, позволяющие организациям возместить НДС по экспорту, который был подтвержден после перехода на упрощенку. Они заключаются в следующем.

Если необходимые документы были собраны в последнем квартале перед переходом на упрощенку, организация имеет право на возмещение НДС. Несмотря на то что декларация по НДС за этот квартал будет подана после перехода на спецрежим. Сумма НДС, возмещенная налоговой инспекцией, при расчете единого налога в состав доходов не включается. Такие разъяснения содержатся в письме Минфина России от 11 ноября 2009 г. № 03-07-08/233.

По материалам БСС «Система Главбух»

Добавить комментарий