Налоговый вычет за прошедшие 3 года

Содержание

- Имущественный вычет за 3 года

- Кому нужно подавать налоговую декларацию 3-НДФЛ

- Образец заполнения 3-НДФЛ в 2019 году

- Инструкция по заполнению 3-НДФЛ. Титульный лист

- 3 главные ошибки в 3-НДФЛ, которые мы обычно допускаем

- Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

- В каких случаях пенсионеры заполняют 3-НДФЛ

- Возврат подоходного налога пенсионерам в 2017 году

- Виды налоговых вычетов

- Кто может претендовать на вычет

- Условия получения вычета: общий порядок

- За сколько лет можно получить налоговый вычет

- Вопрос – ответ

Имущественный вычет за 3 года

Имущественный налоговый вычет предоставляется при покупке квартиры, дома, дачи, земельного участка, или их доли. Максимальная сумма налогового вычета составляет 2 000 000 рублей. Иными словами если вы купили недвижимость, то имеете право получить от государства 13% от суммы вычета, и размер полученного подоходного составит 260 000 руб. Также вычет может производиться с выплаченных процентов, в случае если недвижимость приобретена в ипотеку.

К примеру, в 2012 году вы приобрели квартиру, а в 2016 году вы решили вернуть налоговый вычет с покупки недвижимости, то есть воспользоваться своим правом на получение имущественного вычета.

Так как право на получение вычета возникло у Вас в 2012 году, за покупку недвижимости в 2012 году, то Вы вправе подать декларацию 3-НДФЛ за 2012, 2013, 2014 и 2015 годы. Но, вернуть налог можно только за три последних налоговых периода (3 последних года), поэтому в 2016 году Вы можете задекларировать свои доходы за 2013, 2014 и 2015 годы. Соответственно вернуть налог только за эти 3 года.

Стоимость — 3 500 руб. (все включено)

- Подготовка полного пакета документов;

- Составление декларации 3-НДФЛ, заявления на предоставление имущественного вычета и заявления на возврат подоходного налога;

- Подача готовой декларации в налоговую инспекцию по почте заказным письмом с уведомлением.

Срок составления — 1 день

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

Вам может быть интересно: На что можно получить налоговый вычет?

Не путайте этот документ со справкой 2-НДФЛ. Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки — в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше — округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика — физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» — промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год — поставьте код 34,первый квартал — 21, полугодие — 31, девять месяцев — 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры — номер региона, а последние — код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России — 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП — 720;

- нотариус и другие лица, которые занимаются частной практикой — 730;

- адвокат — 740;

- физические лица — 760;

- фермер — 770.

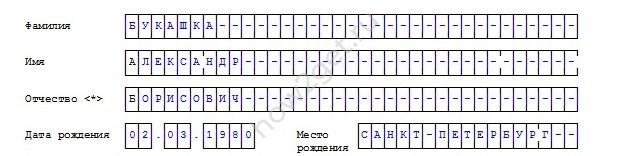

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

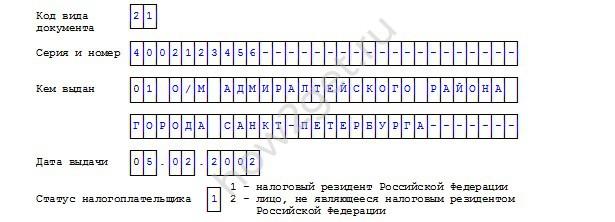

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ — 21;

- Свидетельство о рождении — 03;

- Военный билет — 07;

- Временное удостоверение, выданное взамен военного билета — 08;

- Паспорт иностранного гражданина — 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- Вид на жительство в РФ — 12;

- Удостоверение беженца — 13;

- Временное удостоверение личности гражданина РФ — 14;

- Разрешение на временное проживание в РФ — 15;

- Свидетельство о предоставлении временного убежища в РФ — 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса — 24;

- Иные документы — 91.

Пункты «Серия и номер», «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

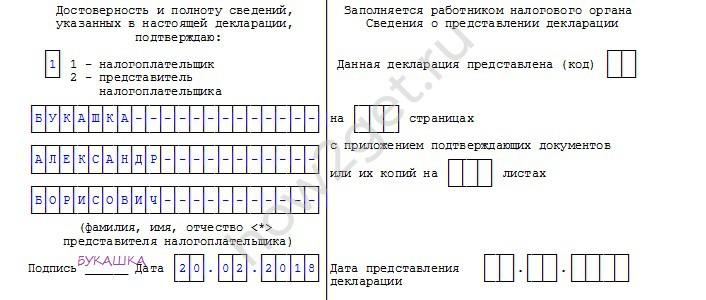

На титульном листе укажите общее количество заполненных страниц и число приложений — подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

3 главные ошибки в 3-НДФЛ, которые мы обычно допускаем

Комментарий эксперта специально для сайта Сашки Букашки:

Евдокия Авдеева

СтройЭнергоРесурс, главный бухгалтер

Наиболее частные ошибки можно разделить на три группы:

- Технические ошибки. Например, налогоплательщик забывает поставить подпись на необходимых листах или пропускает листы. Также налоговая откажет в предоставлении вычетов без подтверждающих документов. Затраты покупку имущества, на лечение, обучение, страхование должны подтверждаться договорами и платежными документами.

- Некорректное заполнение или неполное заполнение данных. «Топ» таких недочетов:

- на титульном листе в строке «номер корректировки» при первичной подачи декларации ставится 1, а надо 0;

- неправильный код ОКТМО.

Подобные недочеты не так страшны, и в худшем случае они приведут к отказу в приеме декларации. А вот неполное заполнение некоторых данных может привести к тому, что налоговая «неправильно вас поймет», и вместо того чтобы предоставить вычет, потребует заплатить налог.

Например, в случае если налогоплательщик в разделе «Доходы, полученные в РФ» не укажет сумму дохода, сумму налога исчисленного и сумму налога удержанного, то вместо возврата налога налогоплательщик исчислит его себе к доплате.

- Незнание законов и правил применения вычета. Например, гражданин заплатил за обучение в 2017 году, но хочет получить вычет за 2018 год. Однако налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

При продаже квартиры или машины, которые были в собственности менее 3 лет, заполните титульный лист, лист А, лист Д2 и разделы 1 и 2 декларации 3-НДФЛ.

Для выплаты налога со сдачи квартиры в аренду заполнить нужно только титульный лист, лист А и разделы 1 и 2.

При покупке квартиры можно получить налоговый вычет — заполните титульный лист, лист А, лист Д1 и разделы 1 и 2. Такие же страницы заполните для возврата НДФЛ при оплате ипотечного кредита.

Получить налоговый вычет на оплату образования или лечения можно, заполнив титульный лист, лист А, лист Е1, разделы 1 и 2.

Для получения налогового вычета при уплате дополнительных страховых взносов на накопительную пенсию или при затратах по договорам на негосударственное пенсионное обеспечение и добровольного пенсионного страхования или страхования жизни заполните титульный лист, лист А, лист Е2, разделы 1 и 2.

В каких случаях пенсионеры заполняют 3-НДФЛ

Заполнение декларации З-НДФЛ пенсионером – необходимое условие, если он имеет дополнительный вид дохода, помимо пенсии, и налог с этого заработка не был уплачен. Например, при сдаче в наем квартиры. Кроме того, 3-НДФЛ работающим пенсионерам может понадобится для получения налоговых вычетов.

Почему только работающим?

Потому что вычет предоставляется только в случае уплаты налога с доходов гражданина, обратившегося за льготой на сумму уплаченного налога. Пенсия налогом не облагается, поэтому и вычитать, условно говоря, нечего.

В результате, в соответствии со ст. 218, 219, 220, 221 НК РФ, декларации З-НДФЛ пенсионерам, работающим официально и уплачивающим НДФЛ через работодателя, может понадобиться заполнить и подать в ИФНС в двух случаях:

при получении пенсионером дополнительных доходов;

для получения налогового вычета на приобретенное недвижимое имущество, покупку земельного участка, лечение, обучение, страхование, при продаже недвижимости или автомобиля.

Работающие пенсионеры, уплачивающие налог на свой доход, имеют право получить налоговый вычет. Для того, чтобы вернуть подоходный налог пенсионеру необходимо предоставить декларацию З-НДФЛ в налоговую инспекцию по месту регистрации (ст.229 НК РФ).

Возврат подоходного налога пенсионерам в 2017 году

Пенсионер имеет право на имущественный вычет с приобретенного им жилья, как и на все прочие виды налогового вычета (стандартного, социального, профессионального). Право на вычет возникает в год получения свидетельства на право собственности. Возврат подоходного налога пенсионеру начинается в следующем за годом приобретения имущества годом, после подачи пенсионером декларации З-НДФЛ.

В том случае, когда работающий гражданин имеет статус пенсионера, с 1 января 2012 года по Федеральному закону №330 от 21.11.2011, он может при подаче декларации в ФНС заявить о переносе остатка имущественного вычета на предыдущие три года его трудовой деятельности (ст.210, 220 НК РФ).

Подобное право имеют только пенсионеры, как работающие в 2017 году, так и неработающие в текущий период (письмо Минфина от 07.08.2014 г. № 03-04-05/39262). Это сделано для того, чтобы не потерять остаток вычета, если пенсионер вышел на пенсию и уже не имеет заработка, облагаемого по ставке 13% и соответственно, теряет из-за своего статуса, возможность получить остаток вычета.

Перенести остаток на предыдущие три года можно только при обращении пенсионера за имущественным вычетом в год, следующий за годом образования остатка по вычету. При обращении в последующие годы количество лет на перенос остатка соответственно уменьшается.

Для того, чтобы получить налоговый вычет в 2017 году пенсионеру необходимо определить время, когда он сможет воспользоваться своим правом на вычет, подготовить и предоставить следующий пакет документов в ФНС:

- декларацию по форме З-НДФЛ;

- свой паспорт;

- справку от работодателя по форме 2-НДФЛ;

- заявление о предоставлении имущественного вычета;

- пенсионное свидетельство.

Кроме того, надо будет подготовить копии документов, подтверждающих право на получение вычета. После чего пенсионеру будет произведен возврат уплаченных средств по подоходному налогу.

Работающему пенсионеру не обязательно ждать конца года и после подавать декларацию. Он может получить свой вычет через работодателя, а не через налоговую инспекцию. Но прежде, чем обращаться за вычетом в свою организацию, пенсионеру необходимо получить соответствующее подтверждение из налоговой о наличии у него права на имущественный вычет. На его основании работодатель не будет удерживать НДФЛ с пенсионера, начиная с месяца предоставления подтверждения и до конца года. В последующие годы право на освобождение от налога также необходимо будет подтверждать из налоговой инспекции.

Виды налоговых вычетов

Право на налоговый вычет закреплено в НК РФ. Законодательством закреплены 3 основные группы вычетов для граждан:

- Стандартные компенсации предоставляются отдельным категориям граждан (инвалидам, героям РФ и СССР, т.п.). В случае, если Вы относитесь к категории лиц, перечисленной в п. 1 ст. 218 НК, то Вы вправе использовать вычет на постоянной основе. Компенсация налога осуществляется следующим образом: на основании предоставленных документов (например, справка об инвалидности) работодатель ежемесячно уменьшает суммы НДФЛ к удержанию. Аналогичным правом обладают граждане с детьми. Механизм получения компенсации – тот же.

- В отличие от стандартной компенсации, вычеты имущественной группы предоставляются не отдельным категориям лиц, а по факту осуществления сделок с имуществом. Вы вправе уменьшить сумму налога при реализации квартиры, дома, автомобиля. Также Вы можете вернуть часть НДФЛ при покупке жилья или при его самостоятельном строительстве (как за собственные средства, так и в счет оформления ипотеки).

- В определенных случаях Вы вправе получить социальную компенсацию. Если Вы понесли расходы на лечение или обучение (как свое, так и родственников), то при предоставлении подтверждающих документов (договор с медучреждением, чеки на лекарства, медтовары, соглашение в ВУЗом, техникумом, т.п.), Вы можете вернуть часть средств в виде НДФЛ.

Кто может претендовать на вычет

Действующее законодательство выдвигает четкие требования к гражданам, претендующим на компенсацию:

Требование № 1. Статус налогоплательщика.

Вы можете оформить частичный возврат налога только в случае, если Вы оплачиваете этот налог. В общем порядке, оформить вычет могут официально трудоустроенные граждане, перечисляющие налог через работодателя. Кроме того, получить компенсацию вправе ИПшники, оплачивающие НДФЛ по ставке 13%.

Требование № 2. Статус резидента.

Налоговая компенсация как один из видов государственной поддержки предоставляется исключительно лицам, имеющим статус резидента РФ. При этом важно понимать, что на наличие статуса резидента не влияет гражданство и подданство. Иностранные граждане, лица без гражданства и с двойным гражданством имеют право на компенсацию в общем порядке, но только в случае, если они имеют статус резидента. Получить документальное Подтверждение статуса можно при выполнении следующего условия: в течение отчетных 12-ти месяцев Вы находились в стране не менее 183 дней. Читайте также статью: → “Налоговый вычет на семью”

Как видим, в отличие от бытующего мнения, на право получения компенсации не влияет факт трудоустройства (получить возврат могут как работники, так и самозанятые и ИП) и гражданство (при выполнении определенных условий поучить вычет могут, в том числе, иностранные граждане).

|

Условия получения вычета: общий порядок

Механизм получения вычета зависит от вида компенсации. Если речь идет о возврате стандартной группы (для инвалидов, на детей, т.п.), то Вы можете оформить его непосредственно через работодателя. Для этого Вам понадобиться:

- заявление;

- подтверждающие документы (справка об инвалидности, свидетельство рождения ребенка);

Вычет предоставляется в месяце, следующем за месяцем подачи документов. Если в марте 2017 У Вас появился ребенок и в том же периоде Вы подали бумаги на вычет, то начиная с апреля 2017 сумма НДФЛ к удержания для Вас будет уменьшена за счет применяемого вычета.

Что касается социальных и имущественных компенсаций, то они предоставляются в следующем отчетном году. Для получения возврата Вам следует подать в ФНС:

- декларацию (ф. 3-НДФЛ);

- справку о перечисленном налоге (ф. 2-НДФЛ);

- заявление;

- подтверждающие документы (договор с медучреждением, чеки на лекарства, медтовары, соглашение в ВУЗом, техникумом, договор купли-продажи имущества, т.п.)

Разберем пример: в сентябре 2017 Кукушкин находился на лечении в Поликлинике №31. Согласно документов Кукушкин понес расходы на лечение в сумме 4.504 руб. (квитанции на оплату лекарств и покупку медтоваров в наличии). В январе 2018 Кукушкин подал в ФНС декларацию и прочие документы, на основании которых ему были возвращены часть расходов на лечение (4.504 руб. * 13% = 585,52 руб.).

За сколько лет можно получить налоговый вычет

Наиболее распространенные вопросы среди налогоплательщиков – за сколько лет можно получить налоговую компенсацию и что делать, если документы не были поданы в ФНС в установленный срок. Ниже мы подробно ответим на эти вопросы. Читайте также статью: → “Налоговый вычет при покупке квартиры у родственника в 2018 году”

Документы не вычет не поданы в срок

Представим, что Вы продали дом в октябре 2014, но до сегодняшнего момента не подали документы на возврат. Причин для этого может быть несколько: Вы не знали о праве на вычет, Вы не имели возможности передать бумаги, т.п. Вне зависимости от причин, для Вас сохраняется право получение возврата с неограниченного количество времени. Так как государством не определен срок давности по обращению за налоговым возвратом, Вы можете обратиться в ФНС в любое время.

Таким образом, при продаже дома в 2014, Вы имеете все основания обратиться за вычетом в 2017 году. При этом следует понимать, что расчет НДФЛ будет основываться на данных о доходах за последние 3 года (2014, 2015, 2016).

Годовая сумма НДФЛ меньше размера компенсации

Рассмотрим еще одну распространенную ситуацию. К примеру, в течение 4х лет (с 2014 по 2017) Вы проходили стационарное лечение (по 1 месяцу 1 раз в году). Для возмещения части расходов Вами ежегодно подавались документы на вычет. Ниже представлена таблица понесенных расходов и суммы НДФЛ, уплаченной работодателем.

| 2014 год | 2015 год | 2016 год | 2017 год | |

| Сумма НДФЛ, перечисленного работодателем | 38.270 руб. | 41.220 руб. | 39.705 руб. | 2.102 руб. |

| Затраты на лечение | 7.540 руб. | 20.740 руб. | 1.130 руб. | 34.330 руб. |

Рассчитаем сумму ежегодной компенсации и сравним ее с размером уплаченного НДФЛ:

| Расчет НДФЛ к возврату | Сумма компенсации (расчетная) | Сумма перечисленного НДФЛ (фактическая) | Сумма компенсации (фактическая) | |

| 2014 | 7.540 руб. * 13% | 980,20 руб. | 38.270 руб. | 980,20 руб. |

| 2015 | 20.740 руб. * 13% | 2.696,20 руб. | 41.220 руб. | 2.696,20 руб. |

| 2016 | 1.130 руб. * 13% | 146,90 руб. | 39.705 руб. | 146,90 руб. |

| 2017 | 34.330 руб. * 13% | 4.462,90 руб. | 2.102 руб. | 2.102 руб. |

Как видим, в течение года Вы вправе вернуть сумму не больше, чем уплачено НДФЛ в течение того же отчетного периода.

Расчетная сумма к возврату больше размера НДФЛ, уплаченного в течение последних 3х лет

Предположим, в сентябре 2017 года Вы приобрели квартиру (стоимость 1.303.880 руб.), а в январе 2018 подали документы на вычет. Рассчитанная сумма к возврату составляет 169.504,40 руб.:

1.303.880 руб. * 13% = 169.504,40 руб.

При этом в 2015 и 2016 году Вы не работали (следовательно, налог в бюджет не перечисляли), а сумма НДФЛ, уплаченного в 2017 году равна 39.704 руб. На какую сумму компенсации Вы можете рассчитывать? Не более 39.704 руб., то есть не более суммы уплаченного НДФЛ. Читайте также статью: → “Налоговый вычет на ребенка инвалида в 2018”

Многократное использование права на имущественный вычет

Действующее законодательство позволяет использовать право на компенсацию не единоразово, а несколько раз, но лишь при соблюдении определенных условий. В общем порядке вычет при покупке жилья составляет 2 млн. руб. В случае, если Вы приобрели квартиру (комнату, дом) меньшей стоимостью, то остаток средств Вы можете использовать при совершении сделки купли-продажи в будущем.

Предположим, что в июне 2017 Вы купили комнату стоимостью 1.020.304 руб. и оформили компенсацию 132.639 руб. (1.020.304 руб. * 13%). Использовав часть вычета, Вы имеете право использовать остаток при следующей сделке 979.696 руб. (2.000.000 руб. – 1.020.304 руб.).

В апреле 2018 Вы приобрели квартиру по цене 2.071.200 руб. Расчетная сумма компенсации – 269.256 руб. (2.071.200 руб. * 13%). Однако, Вы вправе использовать лишь остаток вычета (979.696 руб.). Таким образом, сумма компенсации будет рассчитана так:

(2.071.200 руб. – 979.696 руб.) * 13% = 141.896.

Вопрос – ответ

Вопрос № 1. Кукушкин купил квартиру в марте 2012 года. Стоимость жилья 1.080.700 руб. Может ли Кукушкин использовать остаток вычета для следующей сделки?

Ответ: Право на многократность использования вычета применяется только в отношении жилья, приобретенного после 01.01.14. Так как Кукушкин купил квартиру до указанной даты, использовать остаток вычета он не может.

Вопрос № 2. 15.05.17 Пономарев оформил ипотечный кредит. Может ли Пономарев оформить вычет и на какую сумму?

Ответ: Пономарев может оформить вычет на ипотеку в общем порядке (на сумму 2.000.000 руб.). Кроме того, Пономарев вправе получить частичную компенсацию по начисленным процентам (13% от суммы).

Вопрос № 3. В марте 2015 Соколов купил комнату в коммунальной квартире, а в сентябре 2017 продал эту комнату. Может ли Соколов получить налоговую компенсацию?

Ответ: Так как Соколов владел комнатой более 3-х лет, то он полностью освобождается от уплаты налога, следовательно, оформлять вычета Соколову не нужно.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий