Налоговый вычет через работодателя

Содержание

- Что представляет собой вычет от работодателя?

- Оформление вычета: обращение в бухгалтерию работодателя

- Что такое имущественный вычет

- Как происходит получение средств

- Заявление для работодателя при получении вычета

- Как лучше получить налоговый вычет при покупке квартиры: через налоговый орган или через работодателя?

- Через работодателя или налоговый орган – что же лучше?

- Особенности возврата средств через работодателя

- Вычет предоставляется в виде освобождения, получаемого гражданином дохода от НДФЛ

- Вычет можно заявить сразу после возникновения права на него

- При смене работы в том же году получить вычет на новой работе будет нельзя

- Вычет может быть получен у нескольких работодателей одновременно

- Остаток вычета, недополученный у работодателя, придется получать в ИФНС по окончании года

- В следующем году необходимо будет получить новое подтверждение о праве на вычет в ИФНС

- Порядок заявления льготы по месту работы

Что представляет собой вычет от работодателя?

Налоговый вычет — это гарантированная законодательством РФ привилегия гражданина, которая может быть представлена:

- возможностью осуществить возврат из бюджета страны уплаченного подоходного налога или НДФЛ — в размере 13%;

- возможностью на законных основаниях не уплачивать соответствующий налог.

Частный случай второго варианта соответствующей привилегии — вычет, оформленный у работодателя.

Гражданин, осуществляя трудовую деятельность по договору, каждый месяц уплачивает подоходный налог со своей зарплаты. Точнее, это делает не сам работник, а бухгалтерия фирмы: она в установленном порядке удерживает с зарплаты человека налог и перечисляет в бюджет государства. В случае с применением вычета данное удержание не осуществляется, в результате чего человек получает на руки не только зарплату, но и сумму сверх нее — не перечисленный на законных основаниях налог.

Главное преимущество получения вычета от работодателя — возможность тратить больший объем заработанных денежных средств, не дожидаясь, пока их обесценит инфляция. В свою очередь, подобный риск есть при первом варианте оформления вычета: возврат уплаченного налога из бюджета осуществляется по окончании года, в течение которого покупательная способность денежных средств может значительно уменьшиться.

Обязательно, чтобы гражданин работал в фирме, в которой он собирается получать вычет, по трудовому договору. Если он будет осуществлять деятельность по гражданско-правовому соглашению, то рассматриваемый механизм реализации права на вычет задействовать не получится.

Отметим, что не имеет значения то, какова продолжительность рабочего дня человека: тот факт, что он работает, к примеру, на полставки, не отменяет его права на оформление вычета у работодателя.

Самое, возможно, распространенное основание для получения налоговых вычетов в России — совершение расходов на покупку жилой недвижимости. Оно дает право на получение вычета как по первой схеме — когда уплаченный подоходный налог возвращается из бюджета, так и по второй схеме — через работодателя. Никаких разрешений гражданину при этом получать не нужно, главное — сделать выбор. После — осуществить ряд практических действий.

Рассмотрим их и ответим на вопрос: как получить налоговый вычет у работодателя при покупке квартиры.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

Скачать образец заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2015 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2015 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2016 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2015 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2015 года;

- с февраля по ноябрь 2016 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Что такое имущественный вычет

Предоставление денежных компенсаций от государства в виде имущественного вычета производится на покрытие следующих расходов.

- На самостоятельное возведение жилого дома, а также покупку земли для строительства.

- На приобретение помещения в многоквартирном доме, в виде недвижимости в новостройках или на вторичном рынке. Таким помещением могут быть:

- квартиры;

- комнаты.

- На покупку доли в любом недвижимом объекте и ее отделку.

- Если при приобретении жилья использовались не личные средства налогоплательщика, а взятый у различных организаций или предпринимательских компаний займ целевого характера, государство выделяет денежные средства на компенсацию процентов по кредитам.

- Государственная казна также компенсирует проценты по целевым займам, полученным у кредитных организаций, то есть субъектов банковской системы России, компенсируя выплаченные им проценты.

Для расходов на строительство и приобретение жилья были определены четкие границы, относящиеся к величинам совершенных покупателем расходов, доступных к покрытию.

Если приобретение или возведение жилого объекта произведено непосредственно на личные деньги налогоплательщика, заработанные и накопленные им, то компенсировать можно затраты, равные двум миллионам российских рублей. Вернуть можно не полную указанную сумму, а лишь 13% от нее, то есть фактически 260 тысяч рублей (2 000 000*13%=260 000).

Из всех кредитных банковских продуктов ипотека является наиболее обременительным и длительным. В данной статье расскажем подобно о процедуре возврата, а также какие документы необходимо предоставить в налоговую.

Когда имел место быть целевой займ или кредит, сумма компенсации составляет на миллион больше ранее указанной величины, то есть 3 миллиона рублей. Дело в том, что проценты по жилищной ипотеке и займам иной направленности весьма велики на сегодняшний день, следовательно, на их погашение и сумма выделяется большая. Однако дополнительно компенсировать затраты на само приобретение и отделку, например, налогоплательщик не может, так как это противоречит закону.

Как и в случае с 2 миллионами рублей, получить компенсацию в размере 3 миллионов нельзя. В ситуации, когда все условия будут соблюдены, гражданину вернутся 13% от суммы в 3 миллиона – 390 тысяч российских рублей (3 000 000*13%=390 000).

Обратите внимание! До конца 2013 года получение налогового имущественного вычета подразумевалось, как единожды происходящее. Иными словами, вы приобретали жилье, и даже если затраты при его покупке не достигали предельной суммы расходов, положенных к покрытию, получение компенсации на остаток становилось невозможным, даже в том случае, если вы приобретали еще одну жилую недвижимость. С наступлением 2014 года, денежные средства, оставшиеся от полагающейся суммы в два, сохраняются за налогоплательщиком и переносятся на последующую покупку. Однако, как только полная сумма расходуется, повторное получение средств становится невозможным.

Что касается займов, если взяты они были до конца 2013 года, то сумма, выдающаяся на покрытие процентов, не ограничивается, и покрывается полностью, однако, с 2014 года введено ограничение. Теперь покрыть позволено лишь 3 миллиона затрат.

Существует перечень расходов, которые можно указать в декларации для получения налогового имущественного вычета. В нем находятся следующие пункты.

- Если вы не приобретали готовое жилье, а возводили его самостоятельно, согласно букве закона, вы имеете право на компенсацию следующих работ:

- подготовку проекта будущего жилья;

- расчет сметы и заполнение соответствующей документации;

- покупка материалов для возведения объекта;

- закупка материалов для проведения отделочных работ;

- работы, направленные на доведение до ума недостроенного объекта;

- проведение коммуникационных и инженерных сетей, в том числе автономного характера.

- Если дом приобретался готовым, компенсировать можно саму покупку, а также какие-либо доработки, в виде отделки или достройки какой-либо части дома, при этом запрещается в эти расходы включать затраты на построение дополнительных объектов.

- Если приобреталась квартира во многоквартирном здании, выплаты можно получить за расходы на приобретение, а также отделку, при этом не имеет значение, получено ли жилье на вторичном рынке или приобретено в новостройке.

- Условия получения компенсации, существующие для квартир, относятся и к комнатам.

- Купить можно не целый объект, а некоторую его долю, и также получить компенсирующие денежные средства.

Обратите внимание на следующий важный нюанс: внести затраты на проведение отделочных работ или достройку жилого дома можно лишь в том случае, если официальный договор содержит в себе сведения о том, что строение не было завершено или отделано.

Иные расходы, не включенные в перечень, не могут быть указаны в налоговой декларации в качестве законодательно обоснованных затрат. Некоторые граждане, находясь в заблуждении, вписывают их в декларационный бланк, после чего вынуждены не только заново переоформлять документ, но и получать разочарование. К ним относятся эти пункты:

- покупка сантехники;

- проведение реконструкционных работ;

- покупка дополнительного оборудования.

Отказано в применении вычета налогоплательщику будет в следующих случаях.

- Если средства на покупку жилья или его возведения поступили не от самого гражданина, а от его организации-работодателя, других лиц, семейного капитала, выданного правительством за рождение ребенка, и средств, поступающих из бюджета.

- Купивший жилье гражданин должен не только самостоятельно оплатить приобретение, но также стать его собственником. Если квартира была куплена на имя иного человека, получить вычет не сможет ни владелец ни фактический покупатель.

- Если приобретение жилья произведено у человека, входящего в перечень лиц взаимозависимых по отношению к покупателю.

В нем находятся следующие лица:

- жена или муж;

- биологические или приемные родители;

- отпрыски, биологические и приемные;

- сестры и братья, полностью родные или неполнородные;

- обладающий попечительскими правами гражданин;

- человек, являющийся подопечным попечителя.

Если жилье было приобретено несколькими собственниками до конца 2013 года, получение налогового вычета возможно для каждого из дольщиков, при этом средства распределяются согласно величине долей, находящихся во владении у каждого из них.

Однако, для купленного после наступления 2014 года имущества, получение вычета на находящийся в совместном владении объекта также осталось возможным, однако, распределение производится согласно величинам расходов, затраченных на покупку наименования.

Если покупка жилья приобретается родителями, и дольщиками записываются их несовершеннолетние отпрыски, имущественный вычет применяется без искомого распределения, так как и затраты совершались родителями

Получить имущественный вычет можно и в том случае, когда жилье было куплено по обмену, и совершалась доплата. Никаких законодательных запретов и противоречий в такой ситуации не возникает.

Приобретённое супругами недвижимое имущество приобретает статус собственности, находящейся в совместном владении. Это значит, что и муж и жена имеют право на получение компенсации, единой или распределенной согласно заключенным между ними договоренностям.

Видео – Имущественный вычет, получение средств у работодателя

Как происходит получение средств

Чтобы получить денежные средства от государства, необходимо пройти несколько важных этапов.

Какие этапы необходимо пройти для получения денежных средств

- Прежде всего, необходимо написать заявление на получение вычета имущественного характера. Обращение может направляться:

- в налоговую инспекцию;

- организации-работодателю, у которого с 2016 года можно получать денежные средства по вычету, при этом, не дожидаясь окончания налогового периода.

- Далее заполняем декларационный бланк под маркировкой 3-НДФЛ.

- Берем в бухгалтерском отделении по месту работы справку под маркировкой 2-НДФЛ, в которой содержатся сведения о полученных работником денежных средствах, уплаченном налоге на доходы физического лица, поступивших денежных компенсациях в виде вычета.

- Затем необходимо собрать пакет документов, играющих роль подтверждения, имеющегося на владение жильем права.

- Отксерокопировать документы, подтверждающие произведенную оплату при покупке жилья.

- Свидетельство возврата денежных средств заемщикам, если имел место кредит.

- Если собственность приобретена в совместное владение, то необходимо подать:

- свидетельство о регистрации брака;

- от руки написанное заявление о том, как распределили между собой совладельцы получаемую по вычету компенсацию.

- Передаем на проверку документы и ждем получения денежных средств.

Не знаете как заполнять бланки 2-НДФЛ и 3-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

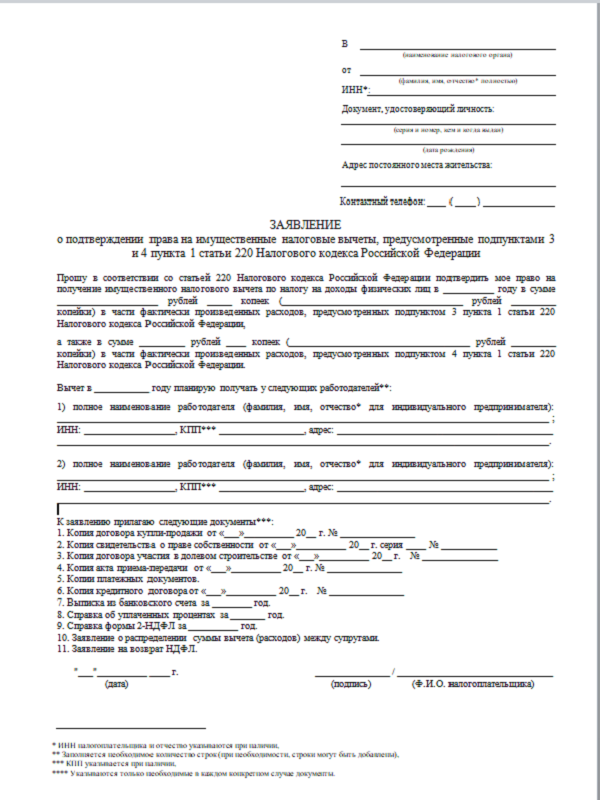

Заявление для работодателя при получении вычета

Чтобы не дожидаться окончания текущего года для обращения в налоговую инспекцию за получением средств, соберите необходимые документы и отнесите их работодателю. В списке нужных бумаг находятся:

- заявление, составленное по установленным на государственном уровне нормам;

- платежные документы;

- свидетельства, подтверждающие право собственника на владение искомым имущественным объектом.

Образец написания заявления

Затем необходимо отправиться в налоговый орган, к которому вы принадлежите согласно месту официальной регистрации. Передайте документы на проверку и ожидайте от налоговой инспекции уведомление, содержащее положительный или отрицательный вердикт.

После того, как ответ будет получен, отправьтесь к работодателю и заявите свое право на получение средств, без ожидания окончания текущего налогового периода. Полученное уведомление будет подтверждением этого права.

После принятия бумаг в обработку, работодатель получит основание для прекращения удержания из вашей заработной платы налога на доходы физического лица, то есть 13% от полагающейся к получению суммы.

Обратите внимание! Работодателю не нужны сопровождающие документы, то есть копии предоставленных в налоговую службу бумаг. В компетенцию налогового агента не входит их проверка, следовательно, отчисление компенсаций производится на основании представленного налогового уведомления.

Таблица 1. Заполнение заявления на получения вычета для работодателя

| Шаг | Описание |

|---|---|

| Шаг 1 | В правом верхнем углу листа пишутся следующие сведения:

|

| Шаг 2 | Ниже посередине листа указываем одно слово «заявление». Его необходимо написать с большой буквы, и не проставлять после него точку. |

| Шаг 3 | Далее пишете прошение на получение вычета и указываете основание для получения компенсации. В рассматриваемом случае им станет 220 статья НК РФ, говоря конкретнее, ее пункт под номером 1 и следующие его подпункты:

Важно указать, что вы претендуете именно на имущественный налоговый вычет, при этом уточнив конкретную сумму полагающейся компенсации в российской валюте. После необходимо перечислить, какие расходы были совершены и какова полная величина произведенных затрат. |

| Шаг 4 | Поскольку вычет вы намерены получать у работодателя, далее по тексту впишите полное наименование организации, в которой являетесь сотрудником. Если организация не является юридическим лицом, а представлена индивидуальным предпринимателем, необходимо указать фамилию, имя и отчество владельца предприятия. Кроме того, внесите следующие данные о налоговом агенте: |

| Шаг 4 | После написанного ранее текста необходимо указать, какие подтверждающие документы прилагаются к искомому заявлению, несмотря на то, что обязанность по их проверке не лежит на компании-работодателе. Перечисление производится в виде пронумерованного списка. |

| Шаг 5 | Внизу страницы необходимо указать дату составления бумаги, а также завизировать лист, расшифровав подпись. |

Пример заполнения на бумаге представлен в начале этого раздела статьи. Вы можете использовать его в качестве образца.

Как лучше получить налоговый вычет при покупке квартиры: через налоговый орган или через работодателя?

Имущественный налоговый вычет при покупке квартиры/дома можно получить двумя путями:

— вернуть уплаченный подоходный налог через налоговую инспекцию. В этом случае по окончании календарного года в инспекцию подаются годовая декларация 3-НДФЛ и документы на вычет. После чего налоговая инспекция возвращает уплаченный за год налог на доходы (НДФЛ). Подробно процесс получения вычета через налоговый орган описан здесь – «Процесс получения имущественного вычета через налоговую инспекцию.

— получать вычет через работодателя. В этом случае после возникновения права на вычет физическое лицо обращается в налоговую инспекцию. После получения подтверждения на вычет и передачи его работодателю, с работника не будет удерживаться налог на доходы при выплате заработной платы. Этот способ подробно описан в статье «Получение имущественного вычета при покупке квартиры через работодателя».

Так как основным вопросом, стоящим перед желающим получить имущественный вычет, является вопрос о том, каким путем лучше пойти,- мы постараемся подробно рассмотреть плюсы и минусы обоих способов.

Через работодателя или налоговый орган – что же лучше?

Проиллюстрируем особенности выбора пути получения имущественного вычета на примере.

Пример: Иванов Василий в мае 2018 года купил квартиру за 2 млн.руб. и оформил право собственности. Василий официально трудоустроен и его заработная плата составляет 50 тыс.руб. С этой суммы ежемесячно удерживается 6500 руб. подоходного налога (на руки Василий получает 43 500 руб.). Теперь Василий стоит перед выбором: каким путем ему лучше получить имущественный вычет за покупку квартиры.

Рассмотрим оба варианта.

Вариант 1 – Получение через налоговую инспекцию. В этом случае Василий ждет начала 2019 года и подает документы на вычет в налоговую инспекцию. После окончания камеральной проверки (до 3-х месяцев) налоговый орган возвращает ему деньги в объеме уплаченного налога за 2018 год – 78 тыс.руб. (6500 руб. налога в месяц х 12 месяцев).

Для того чтобы получить вычет за 2019 год, Василий, соответственно, ждет начала 2020 года и снова подает документы на вычет (и так до полного исчерпания вычета).

Вариант 2 – Получение через работодателя. Если Василий решает получать вычет через работодателя, в этом случае после получения выписки из ЕГРН на квартиру он подает документы в инспекцию для подтверждения вычета. В течение 30 дней налоговая инспекция подтверждает его право на вычет. Василий приносит уведомление из налоговой инспекции и заявление на вычет работодателю в бухгалтерию. С месяца подачи документов (это уже будет как минимум июнь) с Василия не будет удерживаться налог на доходы. В результате Василий будет получать 50 тыс.руб. на руки (что на 6500 руб. больше, чем обычно).

Для того чтобы с него не удерживался налог в 2019 году, Василию в начале года придется снова подавать документы в налоговый орган для подтверждения вычета.

Сравним основные моменты и нюансы получения вычета для обоих способов:

1. Количество обращений в налоговую инспекцию.

Вне зависимости от того, какой метод избран,- каждый год для продолжения получения вычета до полного его исчерпания Василию нужно вновь подавать документы в налоговую инспекцию:

— для возврата уплаченного налога за год, если налоговый вычет получается через налоговую;

— для подтверждения права на вычет, если налоговый вычет получается через работодателя.

Таким образом, вне зависимости от того какой способ Вы выберете, Вам будет необходимо каждый год подавать комплект документов на вычет в налоговую инспекцию.

2. Сумма возврата.

При возврате через налоговую инспекцию Василий может вернуть уплаченный налог за весь календарный год в размере 78 тыс.руб. При возврате через работодателя, он будет получать вычет только с месяца предоставления уведомления от налоговой инспекции работодателю. Соответственно, Василий сможет получить вычет только с июня по декабрь (6.5*7=45,5 тыс.руб.) Таким образом, чем позднее в году куплена квартира, тем больше будет «потеря» при получении вычета через работодателя в первый год.

Казалось бы, что начиная со второго года, этой разницы уже быть не должно. К сожалению, это не совсем так. Уведомление на вычет у работодателя действует только в течение одного календарного года. Подать заявление на подтверждение вычета в новом году Вы можете не раньше начала этого года. После подачи документов налоговая инспекция только в течение 30 дней предоставит Вам уведомление, подтверждающее право на вычет в этом году. Соответственно, в лучшем случае в феврале Вы сможете подать уведомление и заявление на вычет работодателю. К этому времени налог на доходы за первый месяц(ы) с Вас уже будет удержан.

Вывод: Плюсом вычета через налоговую инспекцию является то, что вычет налогоплательщику возвращается за весь календарный год. Это особенно актуально для первого года вычета, если квартира была куплена не в начале года.

Обратите внимание: В 2017 году контролирующие органы изменили свою позицию, в связи с чем стало возможным получить вычет у работодателя с начала года, независимо от того, когда было получено и подано уведомление. Подробнее ознакомиться с данной информацией можно в статье: С какого месяца не удерживается НДФЛ и можно ли вернуть налог за прошлые месяцы? Соответственно, на текущий момент по сумме возврата оба способа получения вычета являются разнозначными.

3. Срок возврата.

При возврате через работодателя уже с июля 2018 года Василию будет выплачиваться сумма, которая обычно удерживалась в виде налога на доходы (то есть, он будет получать на 6,5 тыс.руб. больше). В случае с налоговой инспекцией – он получит возврат денег только в 2019 году.

Это является плюсом вычета через работодателя: Вы можете начать получать вычет (то есть, реальные деньги) через месяц после оформления квартиры и не ждать окончания календарного года. Хотя есть категория людей, которые предпочитают получить всю сумму сразу, а не получать по частям каждый месяц.

4. Общение с бухгалтерией.

В случае получения вычета через налоговую инспекцию нужно подавать документы только в налоговый орган и не нужно дополнительно подавать документы и контактировать с бухгалтерией работодателя.

Дело в том, что в бухгалтерии не всегда приветствуют оформление вычетов через них, так как для них это является дополнительной работой. В маленьких фирмах иногда даже явно отказываются оформлять вычет (хотя это и не законно).

Таким образом, плюсом вычета через налоговую инспекцию является то, что все оформляется и получается в одном месте – в налоговом органе, и никаких дополнительных шагов в виде подачи документов в бухгалтерию не требуется.

5. Сложность подготовки документов.

Список документов, которые необходимо подготовить и подать в налоговый орган для обоих способов практически одинаковый с одним только исключением. В случае получения вычета через работодателя Вам не нужно заполнять и подавать в налоговый орган декларацию по форме 3-НДФЛ. И это является плюсом получения вычета через работодателя.

6. Смена работы.

Если Василий будет получать вычет через работодателя и при этом поменяет работу в течение года, то до конца года вычет ему больше предоставляться не будет (так как в соответствии с позицией налоговых органов повторное уведомление в течение одного календарного года получить нельзя).

Это является плюсом получения вычета через налоговый орган: смена работы никак не влияет на получение вычета и не требует никаких дополнительных действий.

Особенности возврата средств через работодателя

Вычет предоставляется в виде освобождения, получаемого гражданином дохода от НДФЛ

Ежемесячно гражданин получает полную зарплату без вычета налога.

З/п Степанова – 120 000 руб., из них НДФЛ – 15 600 руб. Итого на руки Степанов ежемесячно получает 104 400 руб. При заявлении вычета по месту работы, Степанов будет получать полную з/п – 120 000 руб. без вычета налога.

Вычет можно заявить сразу после возникновения права на него

Если право на вычет при покупке жилья возникло в мае, уже в этом месяце можно подавать документы в налоговую для подтверждения права на возврат его по месту работы.

Примечание: в настоящий момент возникает много вопросов, относительно того, с какого месяца работодатель должен начать предоставлять вычет. Минфин, в ряде своих писем, в частности, от 16.03.2017г. № 03-04-06/15201, указал на то, что работодатель может предоставить вычет не с месяца, в котором работник принес уведомление с налоговой, а с начала года. Стоит отметить, что в большинстве случаев, бухгалтерия на подобный шаг не идет и начинает выдавать вычет с месяца получения уведомления от сотрудника.

При смене работы в том же году получить вычет на новой работе будет нельзя

В настоящий момент, позиция контролирующих органов (например, Письмо УФНС по г. Москве от 3 июля 2009 г. N 20-14/068304@) такова, что в случае смены места работы в том году, в котором гражданин начал получать вычет по месту работы, повторно начать получать его в этом же году, но на другой работе нельзя.

Степанов в 2017 году получил подтверждение от налогового органа на право получения вычета через работодателя и начал его возвращать, но через несколько месяцев он уволился, в связи с чем по новому месту работы он сможет начать получать данную льготу только в следующем году.

Вычет может быть получен у нескольких работодателей одновременно

Если гражданин официально работает на нескольких работах, он может у обоих работодателей получать налоговый вычет. Для этого ему необходимо подготовить соответствующее заявление, в котором он укажет размер получаемого вычета у каждого из работодателей, и направить его в налоговый орган по месту прописки.

Белов С.С. работает на 2 работах по совместительству. В 2017 году им была приобретена квартира стоимостью 1 800 000 руб. Белов составил заявление на получение по одному месту работы вычета в размере 1 000 000 руб. и по второму в размере 800 000 руб. Налоговый орган рассмотрел представленные документы и подтвердил право на вычет в пропорциях, указанных Беловым.

Остаток вычета, недополученный у работодателя, придется получать в ИФНС по окончании года

Если в течение года гражданин получил вычет не в полном объеме (например, обратился за его получением в середине или конце года, или сменил в течение года работу), получить остаток он сможет только по окончании года в налоговом органе в том порядке, который установлен для получения вычета через ИФНС.

В следующем году необходимо будет получить новое подтверждение о праве на вычет в ИФНС

Подтверждение права на вычет по месту работы, полученное в налоговом органе, действует только 1 год, в связи с чем его необходимо получать ежегодно.

Порядок заявления льготы по месту работы

1. Сбор необходимых документов.

Пакет документов, представляемых в налоговый орган, аналогичен тому, что сдается при заявлении вычета через ИФНС, за исключением декларации 3-НДФЛ.

В него входит:

- Заявление о подтверждении права на вычет у работодателя.

- Документы, подтверждающие право собственности на приобретенную недвижимость.

- Платежные документы, подтверждающие покупку жилья.

2. Передача документов в налоговый орган по месту прописки.

Документы для подтверждения права на вычет могут сданы в инспекцию следующими способами:

- Лично или через представителя (по доверенности).

- По почте заказным письмом с описью вложения.

- Через «Личный кабинет налогоплательщика» на сайте ФНС.

3. Получение уведомления о подтверждении права на вычет.

По истечении 30 дней с даты получения документов, налоговый орган должен направить гражданину уведомление о подтверждении права на вычет или отказе в нем.

4. Сдача уведомления по месту работы.

После того как налоговая выдаст уведомление на подтверждение вычета его необходимо будет сдать в бухгалтерию по месту работы вместе с заявлением на получение данной льготы. Начиная с месяца, в котором было сдано уведомление, гражданин начнет получать вычет, а именно с его зарплаты перестанет высчитываться НДФЛ.

Добавить комментарий