Налоговый период 6 НДФЛ

Содержание

- Что такое код по месту нахождения (учета)

- Какой код ставить и почему

- Код по месту нахождения (учета) в вопросах и ответах

- Нормативная база

- Главное

- Код по месту учета ЕНВД

- Для чего нужен код по месту учета по ЕНВД 2018

- Как внести в декларацию код по месту учета по ЕНВД в 2018 году

- Что такое код места нахождения (учета) в 6-НДФЛ

- Как заполнить в 6-НДФЛ код по месту нахождения (учета)

- РСВ – код по месту нахождения (учета)

- Декларация по УСН – код по месту нахождения (учета)

- Как узнать код по месту нахождения (учета)?

- Новые формы отчетности 6-НДФЛ и 2-НДФЛ

- Новые коды

- Обзор изменений в формах

- Заполнение формы 6-НДФЛ — пошаговая инструкция и образец

- Кто сдает 6-НДФЛ

- Страницы и разделы формы 6-НДФЛ

- Как заполнить 6-НДФЛ правильно

Что такое код по месту нахождения (учета)

231

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

- является ли налогоплательщик юридическим лицом, либо он в статусе ИП;

- организация является «обычной» или она – крупнейший налогоплательщик;

- отчетность подается от имени главного офиса компании или ее обособленного подразделения;

- организация российская или иностранная;

- подает отчетность нотариус, адвокат, предприниматель или физическое лицо, и др.

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Внимание! Отчетность по взносам по месту нахождения крупнейшего налогоплательщика в ИФНС с 2017 г. не сдается (см. письмо налоговой службы №БС-4-11/993 от 23 -01-17). Соответствующий код также не применяется.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Налог на прибыль — Пр. №ММВ-7-3/572@ от 19-10-16.

Упрощенка — Пр. №ММВ-7-3/99@ от 26-02-16.

Вмененка — Пр. №ММВ-7-3/353@ от 04-07-14 (ред. от 19-10-16).

Единый с/налог — Пр. №ММВ-7-3/384@ от 28-07-14 (ред. от 01-02-16).

Земельный налог — Пр. №ММВ-7-21/347@ от 10-05-17.

Налог на имущество — Пр. №ММВ-7-21/271@ от 31-03-17.

Транспортный налог — Пр. №ММВ-7-21/668@ от 05-12-16.

Налог на доходы, для формы 6-НДФЛ — Пр. №ММВ-7-11/450@ от 14-10-15.

Страховые взносы, для РСВ — Пр. №ММВ-7-11/551@ от 10-10-16.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

Главное

- Код по месту нахождения (учета) – обязательный реквизит всей налоговой отчетности.

- Он помогает безошибочно идентифицировать плательщика налогов и сборов по базе ФНС.

- Основные коды, применяемые при заполнении форм, – 214 и 120 для фирм и предпринимателей соответственно.

- Коды утверждаются приказами ФНС, одновременно с утверждением соответствующей декларации или расчета.

- Ошибочное применение кода или его игнорирование чревато проблемами при сдаче налоговой отчетности.

Теги: бизнес, ведение бизнеса Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год -

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Код по месту учета ЕНВД

2018-05-19 Налоги 854

При составлении различных деклараций и отчетов часть данных вносится налогоплательщиками в закодированном виде. К примеру, при формировании декларации по вмененке предприниматели указывают код учета по месту нахождения для ИП. А при составлении ф. 6-НДФЛ код по месту нахождения заполняется в зависимости от адреса представления данных.

Закодированные показатели утверждаются налоговиками и не могут вноситься произвольно. Где взять значения? В какие строки внести данные? Разберемся подробнее, как заполнить код места учета в декларации по ЕНВД и код по месту учета в 6-НДФЛ. Также рассмотрим принципы отражения этих показателей в некоторых других отчетных формах.

Для чего нужен код по месту учета по ЕНВД 2018

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2018 г. утвержден ФНС в Приказе № ММВ-7-3/353@ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета. Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

ЕНВД – расчет налога в 2018 году, пример

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Что такое код места нахождения (учета) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов по подоходному налогу. Актуальный бланк утвержден налоговиками в своем Приказе № ММВ-7-11/450@ от 14.10.15 г. Помимо документа (Приложение 1) здесь представлены общий порядок внесения сведений (Приложение 2), правила сдачи в электронном формате (Приложение 3), а также закодированные значения обязательных показателей.

В 2018 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к основному Приложению 2. Значения этого реквизита формы различаются в зависимости от того, в каком территориальном подразделение ИФНС прошел регистрацию налоговый агент. При этом некоторые данные совпадают с кодами для декларации по ЕНВД, а другие добавлены. К примеру, одинаковым является место нахождения (учета) код 120 для адреса проживания ИП. А добавлены значения 124-126, предназначенные для внесения главами КФХ, а также адвокатами, нотариусами.

Как заполнить в 6-НДФЛ код по месту нахождения (учета)

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

Значения кодов места представления для ф. 6-НДФЛ:

- 120 – используется предпринимателями при налоговой регистрации по адресу своего жительства.

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности. К примеру, при представлении данных по персоналу, занятому во вмененной деятельности.

- 335 – предназначен для указания зарубежными ОП при подаче формы по адресу нахождения таких подразделений.

Обратите внимание! До 25-го марта 2018 г. для обычных предприятий действовал показатель по месту нахождения учета с кодом 212. После указанной даты значение заменено на код 214.

РСВ – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Декларация по УСН – код по месту нахождения (учета)

Действующий в 2018 г. бланк утвержден ФНС в Приказе № ММВ-7-3/99@ от 26.02.16 г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На 2018 год актуальны следующие значения:

- 120 – применяется предпринимателями на упрощенке при подаче отчета в ИФНС по адресу своего проживания.

- 210 – общий код по месту нахождения 210 используется всеми российскими компаниями при представлении декларации по адресу своего нахождения.

- 215 – предназначен для правопреемников, не относящихся к крупнейшим.

Как узнать код по месту нахождения (учета)?

Надежнее всего посмотреть значение кода непосредственно в нормативных документах. Актуальные версии законодательных актов содержатся на специальных бухгалтерских сайтах. Если юрлицо или ИП заполняет отчет в электронном виде, модули программного обеспечения уже содержат встроенные показатели. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента. При внесении кода ориентируйтесь на вид отчета и тип регистрации субъекта.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Новые формы отчетности 6-НДФЛ и 2-НДФЛ

Закрыть

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Фред ДеЛюка Основатель Subway Журнал Выпуск № 36 Екатерина Костакова 20 февраля 2018

Фред ДеЛюка Основатель Subway Журнал Выпуск № 36 Екатерина Костакова 20 февраля 2018

Начиная с отчетности за 2017 год сдавать 2-НДФЛ и расчет 6-НДФЛ нужно будет по-новому. Старые формы отчетности не учитывали тех изменений, которые произошли в 2017 году. Кроме того, в новых формах учли рекомендации Минфина и ФНС относительно реорганизуемых компаний.

Новые коды

Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ добавлены коды доходов и вычетов с доходов в справку 2-НДФЛ. В 6-НДФЛ также введены новые коды места представления, которые нужно указывать в поле «по месту нахождения (учета) (код)» (список кодов подготовлен на основании Проекта изменений в Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@).

|

Код |

Наименование |

|

2-НДФЛ: новые коды доходов налогоплательщика |

|

|

сумма компенсации за неиспользованный отпуск |

|

|

сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего заработка (или шестикратный для организаций в районах Крайнего Севера) |

|

|

сумма штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом о защите прав потребителей |

|

|

сумма списанного в установленном порядке безнадежного долга с баланса организации |

|

|

сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

|

|

2-НДФЛ: новый код вычетов с доходов |

|

|

вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете |

|

|

6-НДФЛ: новые коды места представления, указываются в поле «по месту нахождения (учета) (код)» |

|

|

по месту жительства индивидуального предпринимателя |

|

|

по месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

по месту жительства адвоката |

|

|

по месту жительства нотариуса |

|

|

по месту учета в качестве крупнейшего налогоплательщика |

|

|

по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

|

по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

по месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

|

|

по месту нахождения обособленного подразделения российской организации |

|

|

по месту осуществления деятельности индивидуального предпринимателя |

|

|

по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

|

Соответствуйте профстандарту «Бухгалтер»: пройдите обучение, подтвердите профессионализм и получите диплом. Обновите ключевые навыки в резюме!

Узнать больше

Обзор изменений в формах

ФНС утвердила Приказ от 17.01.2018 № ММВ-7-11/19@ о внесении изменений в приложения к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ и готовит изменения в Приказ от 14.10.2015 № ММВ-7-11/450@. В соответствии с данными нормативными документами меняются формы и порядок заполнения справки 2-НДФЛ и расчета 6-НДФЛ соответственно. Основные изменения коснулись отражения данных о правопреемнике реорганизованной компании.

Сроки сдачи новой отчетности

Сдавать новые формы нужно будет начиная с отчетности за 2017 год. В 2018 году с учетом переноса дат сроки представления справок 2-НДФЛ следующие:

- до 01.03.2018 — справки по лицам, с дохода которых у налогового агента не было возможности удержать налог;

- до 02.04.2018 — справки по лицам, с дохода которых налог удержан и уплачен в бюджет.

Годовой расчет 6-НДФЛ нужно сдать не позднее 02.04.2018.

Представитель ФНС прокомментировал изменения 2-НДФЛ и 3-НДФЛ на Контур.Конференции

Смотреть запись

Как заполнять новую форму 2-НДФЛ

По новой форме справки 2-НДФЛ социальные вычеты выплачиваются в следующих ситуациях:

- при получении образования или оплате обучения братьям, сестрам и детям до 24 лет, подопечным до 18 лет;

- при получении платных медицинских услуг на себя или на мужа/жену, родителей, несовершеннолетних детей и подопечных.

Образец заполнения формы по новому порядку подготовлен на основании Приказ ФНС России от 30.10.2015 № ММВ-7-11/485@ (в ред. Приказа ФНС РФ от 17.01.2018 № ММВ-7-11/19@). Голубым цветом отмечены графы, на заполнение которых стоит обратить внимание. Нажмите на изображение, чтобы увидеть пояснения, или читайте их под формой.

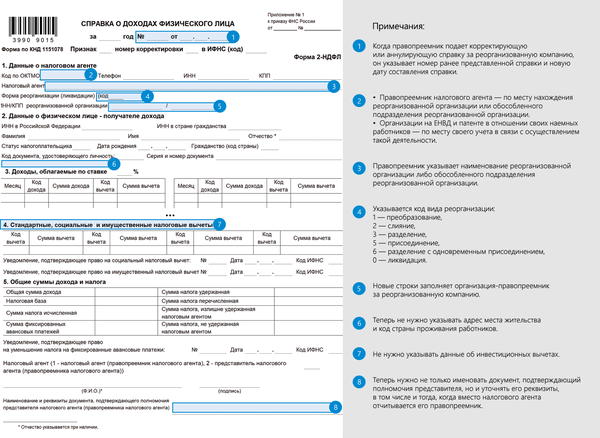

Когда правопреемник подает корректирующую или аннулирующую справку за реорганизованную компанию, он указывает номер ранее представленной справки и новую дату составления справки.

— Правопреемник налогового агента — по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

— Организации на ЕНВД и патенте в отношении своих наемных работников — по месту своего учета в связи с осуществлением такой деятельности.

Правопреемник указывает наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

Указывается код вида реорганизации:

1 — преобразование,

2 — слияние,

3 — разделение,

5 — присоединение,

6 — разделение с одновременным присоединением,

0 — ликвидация.

Новые строки заполняет организация-правопреемник за реорганизованную компанию.

Теперь не нужно указывать адрес места жительства и код страны проживания работников.

Не нужно указывать данные об инвестиционных вычетах.

Теперь нужно не только именовать документ, подтверждающий полномочия представителя, но и уточнять его реквизиты, в том числе и в тогда, когда вместо налогового агента отчитывается его правопреемник.

Как заполнять новую форму 6-НДФЛ

Образец заполнения формы по новому порядку подготовлен на основании Проекта изменений в Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции от 25.03.2018 г. До тех пор продолжает действовать Приказ от 14 октября 2015 г. N ММВ-7-11/450@. Голубым цветом отмечены графы, на заполнение которых стоит обратить внимание. Нажмите на бланк, чтобы увидеть пояснения, или читайте их под формой.

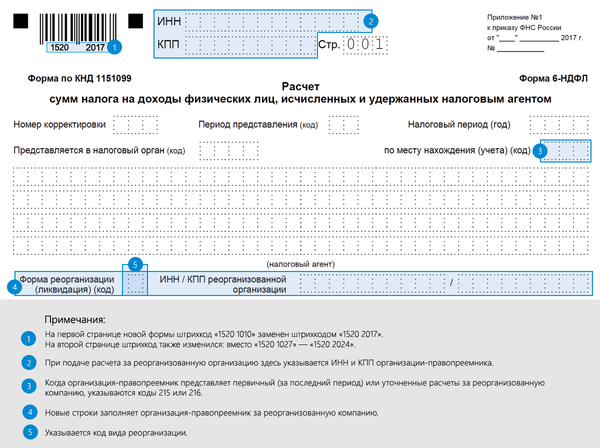

На первой странице новой формы штрихкод «1520 1010» заменен штрихкодом «1520 2017». На второй странице штрихкод также изменился: вместо «1520 1027» — «1520 2024».

При подаче расчета за реорганизованную организацию здесь указывается ИНН и КПП организации-правопреемника.

Когда организация-правопреемник представляет первичный (за последний период) или уточненные расчеты за реорганизованную компанию, указываются коды 215 или 216.

Заполнение формы 6-НДФЛ — пошаговая инструкция и образец

Просмотров: 60670 Комменты: 4 23 Сен Автор статьи: Редакция сайта Авторский состав проекта.

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась два года назад, но вот уже наступил 2018 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом!

Важные статьи:

- Сроки сдачи 6-НДФЛ и все о новой форме;

- Какую отчетность должны сдавать ООО;

- Какую отчетность сдавать ИП.

Страницы и разделы формы 6-НДФЛ

Перед тем, как заполнить 6-НДФЛ, давайте изучим содержание формы. Бланк отчета установлен Приказом ФНС России № ММВ-7-11/450@ от 14.10.2015 г.

Здесь сделаем небольшое отступление. Если вы будете отчитываться по зарплатным данным до 25.03.2018 г., то можно их сдать по форме, к которой вы уже привыкли. Если же отчет будет направляться в налоговую позже, то обязательно нужно использовать обновленный бланк 6-НДФЛ, утвержденным Приказом ФНС №ММВ-7-11/18@ от 17.01.2018 г.

Повторяемся, что после 25.03.2018 г. отчитаться за 4 квартал 2017 года по старой форме уже не получится. Мы будем рассматривать ее новую версию, с внесенными правками:

- Во-первых, они коснулись кода места представления расчета для организаций, которые не являются крупнейшими. Нужно будет указывать код 214, вместо кода 212.

- Во-вторых, в титульник добавлены поля для заполнения, в случае, если расчет предоставляет правоприемник реорганизованной организации. Код 215 для тех, кто не является крупнейшим налогоплательщиком и код 216 для крупнейшего налогоплательщика.

- В-третьих, изменен шрих-код на титульном листе с кода 1520 1027 на код 1520 2024, а также электронный формат Расчета.

Итак, состав формы 6-НДФЛ не изменился и, по-прежнему, содержит в себе две страницы:

- Титульник – эта страница заполняется общими сведениями, тут все довольно стандартно;

- Два раздела на второй странице:

— Раздел 1 – содержит общие показатели;

— Раздел 2 – их расшифровка по датам.

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис.

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 12 месяцев 2017 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 12 месяцев, то код периода у нас будет «34», ну а год «2017»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 9 месяцев. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2016 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода по итогам за 12 месяцев составит 26 250 рублей * 5 работников * 12 мес. = 1 575 тыс. рублей. Доходы в виде дивидендов не начислялись.

Работникам в течение этого периода были предоставлены налоговые вычеты (на себя, на детей и т.д.) в общей сумме 36 тыс. руб. Получается, что исчисленный НДФЛ составил: (1 575 000 – 36 000) * 13% = 200 070 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 1 575 000 рублей, т.е. всю сумму дохода работников за 12 мес.;

- Стр. 030 – ставим 36 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 200 070 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр. 070 – 200 070 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 1 октября.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 2 октября.

Теперь заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. В примере заполнения второй страницы отчета 6-НДФЛ мы проставили цифры только за сентябрь, октябрь и ноябрь, т.е. показали квартал фактической выплаты заработной платы с удержанием и перечислением НДФЛ. Вы же заполняя 2-ой Раздел формы, проставите данные за весь год.

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Добавить комментарий