Налоговое бремя

Содержание

Налоговое бремя (налоговый гнет)

Налоговое бремя — это меры экономических ограничений, создаваемых отчислением средств на уплату налогов.

На макроэкономическом уровне показатель налогового бремени определяется как отношение общей суммы налоговых отчислений к совокупному национальному продукту. Средний уровень налогового бремени в зарубежных странах составляет обычно 40-45%.

Показатель налогового бремени конкретного налогоплательщика отражает долю его совокупного дохода (выручки от реализации продукции, услуг и прочей реализации), изымаемую в бюджет:

Налоговое бремя налогоплательщика = Сумма начисленных налоговых платежей/Совокупный доход

Данный показатель дифференцирован по предприятиям различных отраслей производства. Так, на предприятиях по производству винно-водочных изделий и в транспортных организациях этот показатель выше, чем на предприятиях строительной индустрии, и много выше, чем на предприятиях сельского хозяйства.

Снижение ставок налогов (налогового бремени) позволяет увеличивать инвестиции в производство и повышать заработную плату (усиливать мотивацию труда и повышать покупательную способность населения), что в совокупности приводит к повышению эффективности производства, увеличению доходов предприятия и росту товарооборота, а, следовательно, к росту налоговой базы.

Повышение ставок налогов при неизменном значении налоговой базы ведет к увеличению суммы налоговых поступлений пропорционально росту ставок. Однако повышение ставок приводит к уменьшению налоговой базы на последующих этапах налогообложения, в силу чего сумма налоговых поступлений сначала растет с замедлением темпов роста, а по достижению некоторого порогового значения налогового бремени — уменьшается.

Соответственно снижается сумма доходов, остающаяся у налогоплательщика после уплаты налогов, вследствие чего неизбежно уменьшаются инвестиции в производство и снижается заработная плата производственного персонала.

Следует также отметить, что тяжелое налоговое бремя понуждает многих предпринимателей скрывать свои доходы (занижать величину декларируемых доходов) и переводить капиталы в теневую экономику.

Понятие налогового бремени

Налоговое бремя — экономические ограничения, которые возникают у хозяйствующих субъектов в результате отчисления средств на уплату налогов. Это значит, что налоги отбирают у юридических лиц и ИП определенную долю доходов, которые они могли бы потратить на свое развитие.

Понятие «налоговое бремя» должно определяться на макро- и микроэкономическом уровнях. Так как одно дело — это налоги в рамках государства, и совсем другое — налоги организаций и физических лиц.

В рамках страны налоговое бремя равно доле общей суммы налоговых платежей за конкретный год в валовом национальном продукте за этот же год.

Точной методики расчета данного показателя для юридических лиц нет. В научной литературе предлагается рассчитывать этот показатель как долю налогов к выручке, прибыли (балансовой или чистой). Предлагается включать в этот показатель и расходы, связанные с уплатой налогов (например, на содержание сотрудников, занимающихся формированием отчетности в налоговые органы, судебные издержки и т. п.).

С физическими лицами ситуация тоже непростая, поскольку население платит не только прямые налоги, но и косвенные.

О налогах в 2015 году читайте в статье «Федеральные, региональные и местные налоги в 2015 году»

Избыточное налоговое бремя и его последствия

У налогоплательщиков в РФ существует обязанность по уплате достаточно большого количества налогов. Даже физические лица платят не только НДФЛ, но и транспортный, земельный налоги, налог на имущество. У организаций этот список гораздо больше.

Помимо налогов, есть еще и страховые взносы во внебюджетные фонды. Это прямо не относится к налоговому бремени, но тоже обязанность со всеми вытекающими из нее последствиями.

Об изменениях законодательства относительно страховых взносов читайте в статье «Налоговый кодекс и страховые взносы: изменения 2015 года»

Рост величины налогов теоретически должен повышать доходы бюджета. Но в жизни получается так, что избыточное налоговое бремя способно задушить любую деятельность. А значит, налоги в бюджет платить будет некому. Следовательно, доходы бюджета, скорее всего, уменьшатся.

Ярким примером того, как увеличение бремени обязательных платежей приводит не к росту доходов, а к сворачиванию деятельности предпринимателей, является попытка увеличения страховых взносов для ИП в 2014 году. После такого маневра многие ИП формально закрылись. При этом они продолжали свою деятельность, но неофициально. В результате запланированного увеличения доходов бюджетов не получилось.

Налоговое бремя в России в 2016 году

Озвучивая свои планы в «Основных направлениях налоговой политики РФ на 2016 год и на плановый период 2017 и 2018 годов», Минфин России обозначил, что больших изменений в налоговой политике не будет.

Важно! Увеличения налоговых ставок в 2016 году не произойдет.

Некоторые виды деятельности планируется поддержать особо, например:

- Новые производства, которые подпадают под критерии региональных инвестиционных проектов (ст. 288.2 НК РФ). Для них может быть установлена ставка 0 % по налогу на прибыль в части, уплачиваемой в федеральный бюджет, снижена до 10 % ставка налога, зачисляемого в региональный бюджет.

- Малое предпринимательство. Для некоторых видов деятельности, перечень которых предполагается расширить, планируется ввести патентную систему налогообложения. Для «упрощенцев» и тех, кто находится на патентной системе и работает в сфере бытовых услуг, могут быть установлены 2-летние налоговые каникулы.

- Самозанятых физических лиц. Для них планируется упростить процедуру регистрации и уплаты налогов. Это делается для того, чтобы лица, занимающиеся предпринимательской деятельностью и не встающие на учет как ИП, все-таки зарегистрировались и платили налоги. В результате бюджет получит дополнительный доход, а физические лица — гарантию того, что их не привлекут к ответственности за ведение деятельности без регистрации.

Налоговая нагрузка предприятия и способы ее оптимизации

В статье рассматривается экономическая сущность налоговой нагрузки и способы ее оптимизации. Для наиболее оптимального налогового планирования предприятию необходимо рассчитать налоговую нагрузку на свою деятельность. В статье приведены различные методики расчета налоговой нагрузки.

Ключевые слова: налоги, налоговая нагрузка, налоговое планирование, оптимизация налоговых платежей

В современных условий рыночной экономики налоги — один из наиболее значимых рычагов регулирования рыночных процессов и финансового наполнения бюджетов для функционирования государства. Одновременно с этим влияние налоговых рычагов на экономику должно быть сбалансированным, системным и прогнозированным.

Налоговая нагрузка, согласно НКРФ, рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Иными словами, налоговая нагрузка — это налоговое бремя, наложенное на организацию — сумма налогов и взносов которую необходимо уплатить в государственную казну.

Размер налоговой нагрузки зависит от различных критериев, одним из самых показательных является вид деятельности предприятия, т. к. размер налоговой нагрузки конкретного предприятия должен быть равен или выше налоговой нагрузке предприятий его видов деятельности, в случае если она будет занижена, то это послужит поводом для выездной налоговой проверки. Следующим немаловажным фактором является особенности ведения бухгалтерского и налогового учета, организационно-правовая форма предприятия, количества и состав уплачиваемых налогов. В настоящее время существуют различные методики определения налоговой нагрузки на хозяйствующие субъекты.

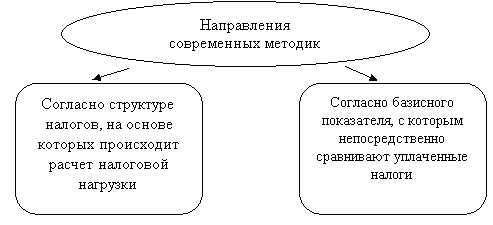

Современные методики, как правило, различаются по двум основным направлениям, которые представлены на рисунке 1.

Рис. 1. Направления современных методик определения налоговой нагрузки.

Далее выделены некоторые методики расчета налоговой нагрузки.

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = x 100 %,(1)

где НН — налоговая нагрузка на предприятие;

НП — общая сумма всех уплаченных налогов;

В — выручка от реализации продукции (работ, услуг);

ВД — внереализационные доходы.

Отрицательным моментом данной методики является то, что она не дает возможности определить влияние изменения структуры налогов на показатель налогового бремени. Расчет согласно предложенной методике налоговая нагрузка отражает только налогоемкость продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальную картину налогового бремени налогоплательщика.

Ниже приведены подходы различных авторов к определению налогового бремя предприятия.

Таблица 1

Характеристика различных методик расчета налоговой нагрузки на предприятие

|

Методика |

Порядок расчета налоговой нагрузки |

Характеристика расчета налоговой нагрузки |

|

Е. А. Кирова |

АНН=НП + ВП + НД, где АНН — абсолютная налоговая нагрузка; НП — налоговые платежи, уплаченные организацией; ВП — уплаченные платежи во внебюджетные фонды; НД — недоимка по платежам. ОНН = (АНН / ВСС) x 100 % где ОНН — относительная налоговая нагрузка, ВСС — вновь созданная стоимость. |

Позволяет рассчитать абсолютную и относительную налоговую нагрузку. Налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей. При этом в сумму налогов не включается НДФЛ. |

|

М. И. Литвин |

НН= (НП/ДС — КБ) x 100 %, где НП — начисленные налоговые платежи (без учета налога на доходы); ДС — сумма денежных средств, полученных организацией за отчетный период; КБ — заемные денежные средства, привлеченные в отчетном периоде. |

Представляет собой модификацию методики 4. Показывает уровень денежного изъятия, т. е. отношение начисленных налоговых платежей к реально полученным организацией финансовым ресурсам. |

|

А.Кадушин и Н.Михайлова |

НН=ДСx(0,322 + 0,109Кот — 0,20Ка), гдеДС-добавленная стоимость; Кот — доля заработной платы в добавленной стоимости (включая начисления на заработную плату); Ка — удельный вес амортизации в добавленной стоимости. ДС = А + (ОТ + ВФ) + НДС + П, где ДС — добавленная стоимость; А — амортизация; ОТ — оплата труда; ВФ — взносы во внебюджетные фонды; НДС — налог на добавленную стоимость; П — прибыль. |

По этой методике предлагается оценивать налоговую нагрузку как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом. Позволяет определять налоговую нагрузку как функцию типа производства, изменяющуюся в зависимости от колебаний затрат на материальные ресурсы, оплату труда или амортизацию. При этом сумма налогов соотносится с добавленной стоимостью. |

Оптимизацияналогообложения предприятия представляет собой выбор такого варианта ведения хозяйственной деятельности при котором обеспечивается наилучший финансовый результат. Стремление к уменьшению налогового бремени является рациональным и адекватным желанием руководства организации.

Применяемые способы минимизации налогообложения можно разделить на две группы: законные и незаконные.

Законные способы снижения налогов представляют собой различные варианты оптимизации налогообложения (разработку налоговой политики, налоговое планирование, составление налогового календаря).

К незаконным же в свою очередь относится умышленное нарушение действующего законодательства, а именно занижение размера налоговых обязательств организации, уклонение от уплаты налогов, занижение выручки, увеличение затрат и тд.

К законным способам налоговой оптимизации для отечественных хозяйствующих субъектов можно отнести выбор налогового режима или выбор объекта налогообложения, что позволит минимизировать расходы предприятия.

В качестве примера оптимизации налоговой нагрузки далее рассмотрим выбор наиболее выгодного налогового режима на примере севастопольского предприятия ООО ПК «Новая Волна».

Анализируемое предприятие находится на упрощенной системе налогообложения (доходы), в данной работе был произведен расчет для выбора наиболее выгодного объекта налогообложения (доходы или доходы, уменьшенные на величину расходов).

Для анализа были взяты данные из упрощенной бухгалтерской отчетности за 2015 год.

Таблица 2

Расчет налоговой нагрузки для разных объектов налогообложения

|

Налоги ивзносы |

УСН доходы |

УСН доходы минус расходы |

|

НДС |

||

|

Страховые взносы |

152 208 ₽ |

152 208 ₽ |

|

Налог на прибыль |

||

|

Единый налог по УСН |

707 292 ₽ |

417 185 ₽ |

|

Чистая прибыль (убыток) |

5 252 500 ₽ |

5 542 607 ₽ |

По данным расчета можно сделать вывод, что наиболее оптимальным выбором объекта налогообложения для данного предприятия является «Доходы, уменьшенные на величину расходов».

Данный подсчет является обобщающим и можно сказать грубым, но при наличии всех подтверждающих документов на расходы и ряда иных обязательных условий данного режима, выбор данного объекта налогообложения позволит сэкономить предприятию около 290 тыс. руб. в год.

Таким образом, оптимизация и законная минимизация налоговой нагрузки предприятия является одной из основных задач хозяйствующего субъекта.

Литература:

- Евстигнеев Е. Н. Налоги и налогообложение. СПб.: Питер, 2011. 288 с. 2. Кадушин А. Н., Михайлова Н. М. Насколько посильно налоговое бремя в России //Финансы. 2005. № 7. С. 15–21. 3. Кирова

- Е. А. Налоговая нагрузка: как ее определять?//Финансы. 2009. № 4. С. 19–21.

- Литвин М. И. Налоговая нагрузка и экономические интересы предприятий//Финансы. 2010. № 5. С. 55–59

- Кузнецова О. Н. Налоговая нагрузка на предприятие и способы ее оптимизации.

- Коростелкина И. А. Методика расчета налоговой нагрузки экономических субъектов.

Налоговое бремя налоговая нагрузка

Любые студенческие работы — ДОРОГО!

100 р бонус за первый заказ

Узнать цену Поделись с друзьями

Налоговое бремя – это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту, т.е. отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов. Наиболее распространенным показателем налогового бремени является доля налогов в ВВП.

В современной экономической литературе чаще используется термин “налоговая нагрузка”, под которым понимают отношение налогов и сборов к произведенному ВВП.

Также используется понятие “совокупная налоговая нагрузка”, под которой понимают “общий объем обязательных платежей (налогов и сборов), взимаемых государством с юридических и физических лиц”. Уровень совокупной налоговой нагрузки определяется необходимостью финансирования расходов государства по осуществлению принятых им на себя функций.

Зависимость между величиной ставки налогов и объемом поступления их в государственный бюджет еще в начале второй половины XX в. вывел профессор А. Лаффер, построивший свою знаменитую “кривую Лаффера”.

![]() x

x

X- уровень налоговых ставок

Y- доходы бюджета

Согласно теории А. Лаффера, увеличение налоговых ставок только до определенного предела способствует росту налоговых поступлений, при его достижении поступление налогов начинает постепенно замедляться, а затем при превышении этого предела идет или плавное снижение доходов бюджета, или же резкое их падение. Необоснованное увеличение налогового бремени, согласно А. Лафферу, является первопричиной развития теневого сектора экономики. Именно А. Лаффер обосновал, что только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость. Рост доходов в бюджет в этом случае осуществляется не за счет нагнетания налогового бремени на товаропроизводителей, а за счет увеличения производства и расширения на этой основе налогооблагаемой базы. Вместе с тем, кривая лишь показывает указанную зависимость, но не дает четкого представления о предельно допустимой величине налоговых изъятий в бюджет страны.

Многовековая практика построения налоговых систем в странах с развитой рыночной экономикой выработала определенные показатели, за пределами которых невозможна эффективная предпринимательская деятельность. Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30-40 % дохода – та черта, за пределами которой начинается процесс сокращения сбережений и тем самым инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40-50 % его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства.

При этом необходимо также иметь в виду, что показатель налогового изъятия, определяемый в целом по налоговой системе, страдает весьма серьезным недостатком, заключающемся в том, что он определяет уровень налогового гнета среднего статистического налогоплательщика, не учитывая индивидуальных особенностей конкретного налогоплательщика.

Действительно, в любом государстве функционируют десятки тысяч предприятий, различающихся между собой не только по видам деятельности, но и по ряду других признаков, которые неизбежно будут влиять на формирование их налогооблагаемой базы и, соответственно, на размер уплачиваемых налогов. Учитывать эти признаки при формировании налоговой системы необходимо, но крайне сложно. Вот здесь-то и должен использоваться показатель отношения суммы уплачиваемых в стране налогов к валовому внутреннему продукту. Без него невозможно определить ту черту, за пределы которой государство, уточняя ли перечень налогов, изменяя ли налоговые ставки и отменяя налоговые льготы, не имеет право переступать. При этом оно должно постоянно корректировать этот показатель, приближая его к конкретному налогоплательщику.

Между тем, для каждого конкретного налогоплательщика не суть важно, какова степень налоговой нагрузки на макроуровне. Налоги в бюджеты всех уровней и во внебюджетные фонды он платит из собственных доходов и поэтому для него существуют конкретные показатели, характеризующие уровень налогового бремени. Однако необходимо подчеркнуть, что в российской экономической науке и практике не выработан единый подход к данному показателю. При этом нет ясности в определении как числителя (какие налоги необходимо учитывать), так и знаменателя (что следует понимать под доходом предприятия или организации).

Кривая Лаффера отражает объективную зависимость. В то же время выявить конкретную величину критической точки очень трудно, и она определяется эмпирическим путем. При этом необходимо учитывать множество факторов как в сфере производства и обращения, так и в сфере потребления. Немаловажное значение имеет анализ бюджета на макроуровне. Следует подчеркнуть, что не всегда теоретические предложения в области налогообложения приносят желаемый результат на практике. Например, в США в 80-е годы администрацией президента Рейгана были приняты предложения экономистов по снижению налогов. Предполагалось, что возросшая интенсивность труда возместит потери налоговых поступлений. Однако в реальности предсказания кривой Лаффера о том, что доходы возрастут после снижения налогов, не оправдались. В результате из-за сокращения федеральных доходов федеральный бюджет в 1983 г. характеризовался огромным дефицитом – около 200 млрд. долл.

Следовательно, при принятии конкретных решений в области налогообложения помимо налоговой политики нужно руководствоваться политикой в области цен, доходов, процентов.

Направления налоговой политики в Российской Федерации.

В качестве основных направлений налоговой политики на 2005, 2006 гг. выделены:

1. снижение налогового бремени;

2. упрощение налоговой системы;

3. налоговое администрирование.

Налоговая политика на современном этапе характеризуется такими чертами:

- выраженная регрессивность налогообложения;

- неравновесное распределение основного налогового бремени на производственные отрасли;

- тенденции к расширению доли прямых налогов;

- исключение из налогообложения экономических выгод, извлекаемых из финансовых операций, посреднических услуг, сделок с ценными бумагами.

В соответствии с экономической политикой РФ ученые отмечают, что направленность налоговой политики должна быть прямо противоположной и обеспечивать:

1. высокую прогрессивность налогообложения особо больших спекулятивных доходов;

2. льготы для получателей низких доходов в виде необлагаемого минимума;

3. максимально льготное налогообложение производственного сектора и низкооплачиваемого наемного труда;

4. льготное обложение основных продуктов потребления, которые являются минимально необходимыми;

5. повышенное налогообложение прибыли и доходов, вывозимых за рубеж не с целью содействия экспорту товаров и услуг;

6. оптимальный льготный налоговый режим для инвестиционной деятельности, в первую очередь для вложений в технологичные и наукоемкие отрасли.

Налоговый механизм.

Реализация налоговой политики осуществляется через налоговый механизм, который представляет собой совокупность форм и методов налоговых отношений государства и налогоплательщиков.

Налоговый механизм – совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал таких инструментов как налоговые льготы, способы обложения, налоговые ставки.

Налоговый механизм необходимо рассматривать на макро- и микроуровнях.

На макроуровне налоговый механизм включает прогнозирование, регулирование, контроль. Налоговое прогнозирование служит основой для разработки социально-экономического развития страны, региона, муниципальных образований на определенный период. Именно налоговый прогноз позволяет обосновать с учетом объективных экономических условий объемы налоговых доходов на разных уровнях. Без надежного инструментария прогнозирования нельзя выработать эффективную налоговую и бюджетную политику страны. В ходе налогового прогнозирования возможно обоснование предложений по использованию конкретных налогов, их ставок, льгот по их применению.

В процессе налогового прогнозирования решаются вопросы регулирования налоговых взаимоотношений между центром и субъектами федерации, субъектами федерации и районами, городами, муниципальными образованиями.

Особое место в налоговом механизме принадлежит контролю. Налоговый контроль призван обеспечить полноту поступлений налоговых доходов в бюджет. Важной задачей налогового контроля является создание условий, препятствующих уклонению налогоплательщика от уплаты налога. Чтобы налоговый контроль был эффективным, необходима соответствующая нормативно-правовая среда, т.е. необходимо создание земельного кадастра, кадастра недвижимости, полного реестра налогоплательщиков.

Основные формы и методы налогового контроля определены Налоговым кодексом. Одна из главных форм контроля – налоговая проверка.

Регулирование включает в себя такие элементы:

— регулирование воспроизводства и потребления;

— регулирование доходов бюджета;

— саморегулирование доходов при сборе налогов.

Следует особо подчеркнуть, что все звенья налогового механизма тесно взаимосвязаны. При недостаточной отладке одного звена становятся малопродуктивными и другие звенья. Так, ошибки в налоговом прогнозировании приводят к появлению диспропорций в соотношениях доходов бюджетов разных уровней.

Элементы налогового механизма:

1. Налоговое планирование и прогнозирование — Оценка хозяйственно-воспроизводственных ситуаций за истекший период; оценка перспектив хозяйственного развития; выработка концепции налогообложения; нормативное оформление налогового производства; утверждение бюджета по налогам.

2. Налоговое регулирование — Экономическое воздействие на инвестиционные процессы, обновление технологии в отраслях, балансирование бюджета, саморегулирование внутриналоговых отношений.

3. Налоговый контроль — За правильностью исчисления, своевременностью и полнотой поступления налогов и платежей в бюджет и внебюджетные фонды от юр. и физ. лиц.

На микроуровне важным компонентом налогового механизма является налоговое планирование, призванное обеспечить оптимизацию налоговых платежей предприятия. В условиях высокого налогового бремени оптимизация налоговых платежей побуждает предприятие выявлять финансовые резервы с целью более эффективного их использования. Налоговое планирование тесно взаимосвязано с элементами налогового механизма на макроуровне, так как управление налогами организации-налогоплательщики осуществляют в макроэкономической среде. Специфическим объектом налогового планирования выступают экономические отношения налогоплательщиков с государством, возникающие в процессе формирования доходов бюджета и материализующиеся в налоговых платежах.

Непосредственно из содержания налогового механизма вытекают методы и способы, которые объединены в понятие “механизм налогового регулирования”. Методы:

1. налоговая амнистия – освобождение лица, виновного в совершении налогового правонарушения или преступления, от административной, финансовой, уголовной ответственности, предусмотренной законом, на основании акта об амнистии, подготовленного Гос. Думой. Этот метод применяется редко. последний акт подготовлен в 1993 г.

2. налоговые каникулы – установленный законом срок, в течение которого та или иная группа предприятий, фирм освобождается от уплаты того или иного налога. Использовался в начале 90х г. Сегодня политика ограничения налоговых льгот.

3. инвестиционные налоговые кредиты;

4. трансферты – одностороння передача на безвозмездной, безвозвратной основе денежных средств, товаров, услуг в порядке оказания финансовой помощи. Значительная часть трансфертов носит социальный характер, т.е. в виде различных выплат, льгот и помощи гражданам. В бюджетной сфере под трансфертом понимаются любые формы перевода средств из бюджета одного уровня бюджетной системы в бюджет другого уровня, а также отчислений от налогов в порядке бюджетного регулирования.

5. отсрочка платежа, налоговые вычеты;

6. обмен казначейских обязательств на налоговое освобождение. Этот метод применялся в начале налоговой реформы (90е г.). В настоящее время практически не применяется.

7. вексельное обращение под гарантию бюджета. Применялся в 1995 г. в виде “налоговых векселей” для погашения задолженности перед федеральным и региональным бюджетами, а также финансирования инвестиционных программ местной администрации, кредитов федеральных программ под гарантию Минфина РФ.

8. взаимозачет бюджетно-налоговых долгов – расчеты, возникающие между бюджетами в ходе их исполнения в случае внесения изменений в бюджетное и налоговое законодательство, перераспределения полномочий между органами власти различных уровней при передаче объекта из подчинения органа власти одного уровня другому уровню, а также принятия других решений, которые вызывают увеличение бюджетных расходов или уменьшения бюджетных доходов.

Избыточное налоговое бремя

Второй позитивный принцип налогообложения так важен, что «оброс» несколькими названиями: избыточное налоговое бремя (ИНБ), мертвый груз налогообложения, налоговые издержки благосостояния, искажающий эффект налогообложения. Смысл один: ИНБ возникает из-за того, что люди не только платят налоги, но и меняют свое поведение в ответ на налогообложение. ИНБ — потеря обществом чистой выгоды из-за введения или увеличения налогов, приводящих к сокращению производства и потребления ниже оптимального, рационального уровня.

От введения налога на сигареты налогоплательщики теряют дважды. Они платят налог всякий раз, когда покупают сигареты. Это формальное налоговое бремя. Они сокращают потребление подорожавшего товара (если спрос достаточно эластичен по цене). Это неформальное ИНБ.

Налог не только пополняет государственную казну, но и искажает (оптимальную до введения налога) структуру потребления. Это искажение накладывает ИНБ на потребителей, так как они теперь потребляют меньше любимого продукта, а значит, полезность жизни для них снижается. Курильщики вынуждены сокращать потребление привычных сигарет или переходить на дешевые, но низкосортные сигареты.

Налог плох тем, что препятствует реализации чистой выгоды на конкурентном рынке (рис. 5.7). Для потребителя чистая выгода — это стоимость того, что он мог бы потребить, не будь налога (верхняя часть треугольника ИНБ), а для продавца — это стоимость того, что он мог бы продать, не будь налога (нижняя часть треугольника ИНБ). Если С — граница чистой выгоды потребителя, а II — граница чистой выгоды поставщика, то ИНБ — весь треугольник, именуемый «треугольником Хаберлера» (назван по имени американского экономиста, внесшего большой вклад в эмпирическое исследование ИНБ).

Рис. 5.7. Избыточное налоговое бремя

Рассчитать ИНБ можно по следующей формуле:

где Н — ставка налога; ДК — негативное изменение (сокращение) количества товара.

Два основных позитивных принципа налогообложения — переложение и ИНБ — показывают, как «работает» реальный мир налогов. В США ИНБ оценивается в 13—24 цента на каждый доллар государственных доходов, или 5% ВВП, а в Канаде — в 30—50 центов на каждый дополнительный доллар налоговых поступлений. В США общее увеличение ставок личного подоходного налога создает мертвый груз налогообложения в размере 76 центов на каждый доллар доходов.

Беда еще в том, что ИНБ растет быстрее налоговых ставок. Для простоты оставим на рынке только потребителя сигарет, т.е. зафиксируем предложение. При удвоении ставки налога (с Ц* -I- Н до Ц* + 2Н) ИНБ учетверяется (рис. 5.8). В общем ИНБ прямо пропорционально квадрату ставки налога. Эта зависимость именуется «правилом квадрата». Чем выше ставка, тем неэффективнее ее следующий прирост с точки зрения получения доходов и тем разрушительнее его влияние на экономику. Следует избегать высоких ставок, особенно на узкий набор товаров. Этот вывод имеет фундаментальное значение для теории налоговой политики.

Рис. 5.8. «Правило квадрата»

Общее налоговое бремя есть сумма справедливого бремени (величины налога) и ИНБ. С ростом ставки налога оно растет, но его состав меняется. Доходы растут снижающимся темпом, а затем, когда ставка достигает максимума, падают. ИНБ растет нарастающим темпом в соответствии с «правилом квадрата». При Н* доходы и равновесный объем купли-продажи падают до нуля (рис. 5.9).

Рис. 5.9. Как избыточное налоговое бремя бьет по доходам

Налоги искажают стимулы к инвестициям, производству, труду и потреблению. В результате многие виды деятельности не так развиты, как хотелось бы обществу. Кроме того, уклонение от уплаты налогов масштабнее при высоких ставках, чем при низких, а значит, и ресурсов теряется больше. Собираемость налогов снижается с ростом ставок. Все это именуется искажающим эффектом налогообложения. 98% налогов являются искажающими.

Искажающий эффект транслируется в ИНБ. «Вызванное налогами снижение экономической эффективности известно как мертвый груз налогообложения или избыточное налоговое бремя, — пишут Алан Ауэрбах и Джеймс Хайнс. — С ростом доходов от налогообложения налогоплательщик и общество несут дополнительные потери, искажающие экономические решения… Оптимальной является такая налоговая система, которая сводит искажения от налогов к минимуму при ограничениях, налагаемых необходимостью для государства получать доходы и поддерживать справедливое налоговое бремя».

С точки зрения экономической эффективности лучший налог — это налог с минимальным ИНБ, так как он оборачивается наименьшими социальными потерями в расчете на 1 руб. доходов. Поэтому неизменная цель налоговой политики — минимизировать ИНБ. ИНБ можно ослабить, облагая повышенными налогами товары с пониженной эластичностью предложения (спроса). Налог на товар с более эластичным спросом вызывает большее сокращение объема сделки, чем налог на товар с менее эластичным спросом. Когда предложение эластично на «все сто», налог не влияет на объем купли-продажи, и ИНБ отсутствует.

Налог, начисто лишенный ИНБ, — это разовый налог. Его называют также паушальным, подушевым, налогом с избирателей. Величина этого налога не меняется, что бы ни делал налогоплательщик. Он не может изменить свое поведение так, чтобы не платить налог.

Простейший разовый налог — это сумма, которую нужно заплатить в момент введения налога. Такой налог называют еще аккордным. Например, государство объявляет, что завтра все граждане без исключения должны заплатить ему по 1000 руб. Поскольку уйти из-под такого налога невозможно, поведение людей не изменится, а значит, ИНБ не возникнет.

С точки зрения экономической эффективности аккордный налог — идеальный налог. Однако трудно представить себе, как он может сработать на практике. Если продолжить пример с 1000 руб. так, что теперь все должны платить налог раз в год, то он превращается в налог на детей, ибо граждане-дети не имеют дохода.

Налог на рынке с неэластичным предложением (спросом) по цене может служить разовым налогом, если он означает, что люди никогда не изменят объема купли-продажи, т.е. предложение (спрос) фиксировано при любых обстоятельствах. Опять-таки трудно вообразить вечно фиксированное предложение (спрос). Многие товары, например медицинские услуги, продукты питания, имеют весьма неэластичный спрос, но государство неохотно облагает их налогами из-за боязни показаться несправедливым.

В общем, товары, именуемые предметами первой необходимости, имеют весьма неэластичный спрос, но участвовать в экспериментах с разовым налогообложением они не могут из-за такой щекотливой проблемы, как социальная справедливость. Предметы роскоши, наоборот, имеют весьма эластичный спрос, но облагаются высокими налогами по той же причине. Таким образом, попытки снизить ИНБ во имя экономической эффективности часто идут вразрез с попытками выстроить справедливую налоговую систему.

Государство взимает налоги, чтобы производить продукцию, предположительно имеющую социальную ценность. Издержки производства этой продукции включают в себя ИНБ.

1. Говоря о связи государства и налогообложения, нельзя не сказать о категории налогового бремени (налоговый гнет).

На макроэкономическом уровне налоговое бремя (налоговый гнет) — это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

Некоторые зарубежные экономисты определяют налоговое бремя как меру экономических ограничений, создаваемых отчислением средств на уплату’ налога или налогов’.

В зарубежных странах этот показатель варьирует от 52% в Швеции, 30% в США, Турции п Японии до 5% в Непале. Средний уровень налогового бремени в зарубежных странах обычно колеблется в пределах 40-45%^ В России, по данным Госкомстата РФ, налоговый гнет в 1992 году с учетом поступлений во внебюджетные фонды составил 48%.

2. Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Как правило, расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей к объему реализации продукции (работ, услуг), включая выручку от прочей реализации. Иногда для более точного расчета в состав фискальных платежей включаются платежи во внебюджетные фонды.

Как показал анализ данных 1996 года, проведенный в 15 регионах России на 160 предприятиях с различными формами собственности, осуществляющими деятельность в различных отраслях производства и услуг, в целом налоговое бремя в 1 полугодии ’99Ь года составило 23,2% (против 25,3% в 1995 году). Самый высокий уровень налоговых платежей в структуре выручки на предприятиях по производству винно-водочных изделий — 50%, поскольку значительную долю в цене этой продукции занимают акцизы. Высок уровень налоговых платежей у строительных предприятий (32,6%), в торговых организациях (39,8%) и транспортных организациях (47,6%). Этот показатель существенно ниже на предприятиях по производству сельскохозяйственной продукции — около 7%. Особенно низок этот показатель на птицеводческих предприятиях — от 3,7 до 7,2% к объему реализации^.

В отношении граждан-налогоплательщиков подробные исследования пока не проводились, однако, по данным газеты «Финансовые известия», в IV квартале 1996 года только 5-6% денежных доходов населения шло на уплату налоговых и иных обязательных платежей».

Как видно из изложенного, приводимые иногда в средствах массовой информации «грандиозные» показатели налогового бремени 80- 95% выручки предприятий, изымаемой на налоги, не соответствует действительности. Мифы о «сверхналогообложении» являются постоянным и неизменным аргументом многих «налогоНЕплательщиков», которые оправдывают свои неправомерные действия тем, что «если бы они платили все налоги, то давно бы разорились». Представляется, что современное тяжелое положение отечественной промышленности вызвано в первую очередь не существующей налоговой системой, а общим переходным кризисом производства, кризисом платежей и глобальной структурной перестройкой.

Одним из способов государственного регулирования налогового бремени плательщиков-предприятий предлагается использовать так называемое правило красной черты. Так, П. Мостовой считает, что, согласно этому правилу, общая сумма налоговых и аналогичных им изъятий у промышленных предприятий должна быть ограничена определенным процентом от их оборота. Применяться это правило должно в течение 3-5 лет, а за его рамки могут выходить только рентные платежи и некоторые фискальные акцизы. Данное мероприятие, введенное на нормативном уровне, по мнению П. Мостового, будет способствовать приведению российских цен в соответствие с реальным уровнем спроса и предложения.

В некоторых зарубежных странах для расчета налогового бремени используется показатель эффективной налоговой ставки, которая представляет собой долю налога в суммарном облагаемом доходе налогоплательщика. Налоговые ставки, используемые при расчете методом сложной прогрессии (см. § 8.7 настоящего пособия), показывают размер обложения лишь для отдельных частей дохода налогоплательщика. Для того чтобы определить эффективную налоговую ставку, необходимо вначале вычислить долю, изымаемую налогом из каждой отдельной части дохода, а затем их сумму отнести к общей сумме доходов.

Известны также и отечественные методики расчета налогового бремени по способу эффективной ставки (отношение общей суммы налогов к добавленной стоимости, созданной предприятием), предлагаемому специалистами Центрального экономико-математического института Российской Академии Наук. Эффективная ставка характеризует общее налоговое бремя с точки Зрения целесообразности инвестиций. В этой связи Е. Егорова и Ю. Петров вводят понятие налоговой ловушки, представляющей собой ситуацию, при которой доля изымаемой через налоги добавленной стоимости предприятия делает невыгодными инвестиции в расширение производства. Принимая предельный уровень эффективной ставки по западным стандартам 35,4%, Е. Егорова и Ю. Петров определили отечественную эффективную ставку в размере 58,9%, что на 15 пунктов выше налоговой ловушки и практически полностью исключает развитие процессов инвестирования в России^

3. Оптимальный размер налогового бремени — центральная макроэкономическая проблема любого государства. В то же время иногда как в специальной, так и в публицистической литературе приходится сталкиваться с мнением о том, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства: чем меньше налоги ~- тем выше экономика. В качестве главного примера такого положения обычно приводят реформы президента США Рональда Рейгана, осуществившего в начале 80-х годов глобальные налоговые преобразования. Однако в настоящий момент даже в США к налоговым реформам «рейганомики» отношение неоднозначное, а в теории налогообложения постулат «низкие налоги — высокая экономика» до сих пор не доказан и не обоснован.

Наоборот, многие зарубежные экономисты убеждены, что снижение налогов может нанести серьезный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок, в 80-е годы в США резко возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой «рейганомики», составляла всего 3,9% — самый низкий уровень этого показателя среди всех промышленных стран того периода^

Необходимо отметить, что само по себе снижение ставок налогов может способствовать экономическому рост’ разными путями. Так, снижение предельных ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Кроме того, при низких налогах растут сбережения и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны. Так, сторонники кардинального снижения налогов любят ссылаться на «скачки роста», которые во многих случаях имели место за каждым сколько-нибудь значительным снижением налогов. После их снижения при Р. Рейгане в начале 80-х, говорят они, последовали семь лет ускоренного экономического роста (с 1983 по 1989 гг.). Но это заблуждение: в течение относительно коротких периодов на темпы роста влияет множество факторов, и здесь в первую очередь следует отметить хронологию цикла деловой активности. На этом основании трудно сделать однозначные выводы о том, в какой мере снижение налогов может способствовать экономическому росту.

Как считают специалисты, экономический рост доходов в США был обусловлен также тем, что в условиях низкого налогообложения у богатых американцев был существенно ослаблен стимул скрывать свои доходы, которые ими декларируются, что и означало попадание этих ранее скрывавшихся доходов в национальную статистическую отчетность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на общее снижение налоговых ставок, ь США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран, снижение налогов само по себе мало способно изменить темпы экономического роста в долгосрочной перспективе.

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лэффера (Lafier curve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов (подробнее см. § 2.5 настоящего пособия). Представляется, что именно этот аспект следует учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития, тогда как постановка во главу налогового реформирования непроверенных и спорных положений необоснованно.

4. Для характеристики изменения налоговых поступлений под влиянием определяющих экономических факторов (валового национального продукта, доходов населения, уровня розничных цен и т.д.) в макроэкономике применяется такой показатель, как коэффициент эластичности налогов (tax elasticity).

Коэффициент эластичности налогов показывает, на сколько процентов изменяются налоговые поступления (группы налогов или отдельный налог) при изменении определяющего фактора на 1%.

Данный коэффициент может быть больше, равен или меньше единицы. Если он равен единице, то доля налоговых доходов государства в ВНП остается стабильной. Так, в ФРГ коэффициент эластичности всех налогов на протяжении двух десятилетий равен единице. Если коэффициент больше единицы, то налоговые доходы увеличиваются более быстрыми темпами, чем возрастает ВНП, и удельный вес налоговых доходов в ВНП возрастает. При коэффициенте меньше единицы доля налоговых поступлений в ВНП снижается.

5. За рубежом при установлении режима налогообложения тщательно изучаются последствия в части потерянных рабочих мест. В 1993 году сенат США утверждал законопроект, согласно которому горные компании, работающие на федеральных землях, должны выплачивать роялти (ресурсный налоговый платеж) в размере 2% валовой стоимости добытого сырья. Однако палата представителей настаивала на ставке 8%, а президентская администрация ~ на 12,5%. Специалисты аналитической фирмы «Evans Economics Solomon Brothers of New York» показали, что ставка 8% приведет к потере почти 18 тыс. рабочих мест в золотодобывающей отрасли, ежегодному недополучению 515 млн. долл. в федеральное казначейство, а потери штатов составят 106 млн. долл. в год из-за уменьшения общей экономической эффективности и «бегства» капитала за границу. В случае введения ставки роялти 12,5% потери министерства финансов оценивались в 554 млн. долл. в год, а сокращение рабочих мест достигало 27 тыс., в том числе непосредственно в горной отрасли

Добавить комментарий