Налог на прибыль строка 290

Содержание

- Авансовые платежи в налоговой декларации по налогу на прибыль

- Прибыльный сбор: важная информация

- Начинаем заполнение

- Как сдают налоговую декларацию

- Налог на прибыль: когда и кем не заполняется строка 290

- Формулы расчета платежей авансом

- Итоги

- Периодичность и форма представления декларации

- Когда заполняется строка 290 и кто обязан это делать

- Общий алгоритм расчета аванса

Авансовые платежи в налоговой декларации по налогу на прибыль

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

|

Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль |

||

|

Показатель |

Код строки |

Порядок расчета |

|

Налоговая декларация за 1 квартал 2013 года |

||

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего |

строка 320 декларации за 9 месяцев 2012 года |

|

|

в том числе: в федеральный бюджет |

строка 330 декларации за 9 месяцев 2012 года |

|

|

в бюджет субъекта РФ |

строка 340 декларации за 9 месяцев 2012 года |

|

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом |

строка 180 декларации за 1квартал 2013 года |

|

|

в том числе: в федеральный бюджет |

строка 190 декларации за 1квартал 2013 года |

|

|

в бюджет субъекта РФ |

строка 200 декларации за 1квартал 2013 года |

|

|

Налоговая декларация за 6 месяцев 2013 года |

||

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего |

(строка 180 декларации за 1 квартал 2013 г.) + (строка 290 декларации за 1 квартал 2013 г.) |

|

|

в том числе: в федеральный бюджет |

(строка 190 декларации за 1 квартал 2013 г.) + (строка 300 декларации за 1 квартал 2013 г.) |

|

|

в бюджет субъекта РФ |

(строка 200 декларации за 1 квартал 2013 г.) + (строка 310 декларации за 1 квартал 2013 г.) |

|

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом |

(строка 180 декларации за 6 месяцев 2013 г.) – (строка 180 декларации за 1 квартал 2013 г.) |

|

|

в том числе: в федеральный бюджет |

(строка 190 декларации за 6 месяцев 2013 г.) – (строка 190 декларации за 1 квартал 2013г.) |

|

|

в бюджет субъекта РФ |

(строка 200 декларации за 6 месяцев 2013 г.) – (строка 200 декларации за 1 квартал 2013г.) |

|

|

Налоговая декларация за 9 месяцев 2013 года |

||

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего |

(строка 180 декларации за 6 месяцев 2013 г.) + (строка 290 декларации за 6 месяцев 2013 г.) |

|

|

в том числе: в федеральный бюджет |

(строка 190 декларации за 6 месяцев 2013 г.) + (строка 300 декларации за 6 месяцев 2013 г.) |

|

|

в бюджет субъекта РФ |

(строка 200 декларации за 6 месяцев 2013 г.) + (строка 310 декларации за 6 месяцев 2013 г.) |

|

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом |

(строка 180 декларации за 9 месяцев 2013 г.) – (строка 180 декларации за 6 месяцев 2013 г.) |

|

|

в том числе: в федеральный бюджет |

(строка 190 декларации за 9 месяцев 2013 г.) – (строка 190 декларации за 6 месяцев 2013 г.) |

|

|

в бюджет субъекта РФ |

(строка 200 декларации за 9 месяцев 2013 г.) – (строка 200 декларации за 6 месяцев 2013 г.) |

|

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода |

строка 290 декларации за 9 месяцев 2013 г. |

|

|

в том числе: в федеральный бюджет |

строка 300 декларации за 9 месяцев 2013 г. |

|

|

в бюджет субъекта РФ |

строка 310 декларации за 9 месяцев 2013 г. |

|

|

Налоговая декларация за 2013 год |

||

|

Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего |

(строка 180 декларации за 9 месяцев 2013г.) + (строка 290 декларации за 9 месяцев 2013 г.) |

|

|

в том числе: в федеральный бюджет |

(строка 190 декларации за 9 месяцев 2013г.) + (строка 300 декларации за 9 месяцев 2013 г.) |

|

|

в бюджет субъекта РФ |

(строка 200 декларации за 9 месяцев 2013г.) + (строка 310 декларации за 9 месяцев 2013 г.) |

|

|

Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом |

Не заполняется |

|

|

в том числе: в федеральный бюджет |

Не заполняется |

|

|

в бюджет субъекта РФ |

Не заполняется |

|

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO. В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2016 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

Начинаем заполнение

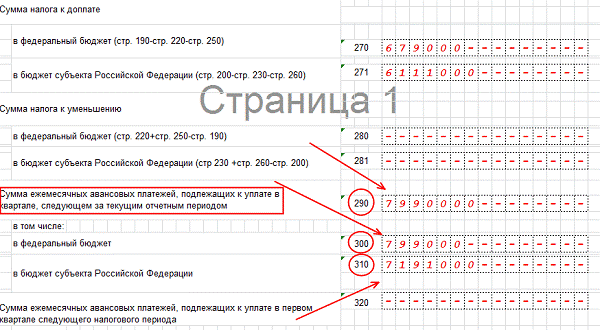

Согласно правительственному распоряжению от 19 октября 2016 года, в 290-ой строчке фиксируется цифра предварительного платежа, уплачивающегося в квартале, идущем за отчётным временным сроком.

Если говорить о заполнении 290-ой строки на примере третьего квартала 2010-го года, в ней нужно отразить разницу между:

- текущим исчисленным налоговым сбором, указанным в 180-ой строке той же декларации;

- налоговым исчисленным и выплаченным сбором, отражённым в прошлой декларации (за прошедший период). Это значение также прописывается в строчке под номером 180.

Особый момент! Когда разница между двумя суммами исчисленного налога равняется нулю или имеет отрицательное значение, то вносить предварительный платёж не нужно.

Какие значения ставим? Заполняя декларацию и 290-ую строку, в частности, за третий квартал, в ней нужно указать разницу между значениями из 180-й строки текущей декларации и 180-ой строки из декларации за второй квартал, то есть предыдущего налогового документа. Получается, что заполнение очень быстрое и простое, нужно лишь понимать два шага:

- Убедиться, что в вашем случае вам необходимо заполнять 290-ую строку. Если нет, то в строке ставится прочерк. Если да, то переходим к следующему пункту.

- Посмотреть данные из прошлой декларации (бухгалтерский отдел бережно хранит все документы, в особенности налоговые, и сложности это не составит) и внести их.

Заполнение 290-ой строки не составит труда, если понимать, какие показатели вписывать

Как сдают налоговую декларацию

Подача налоговой декларации по прибыли осуществляется в соответствии с нормами ст. 246 Налогового кодекса. Действующая ее форма содержится в приказе ФНС России от 19.10.2016 № ММВ-7-3/572@. В состав декларации кроме раздела 1 (и его обязательного подраздела 1.1) входят листы 01 (титульный) и 02, а также приложения (1 и 2) к листу 02.

Компании, которые ежемесячно уплачивают авансы, рассчитанные исходя из фактического дохода по нарастающей с начала года, подают налоговую декларацию в указанном выше составе по итогам каждого квартала (I, II, III) и за год. По результатам промежуточных месяцев (за 1 месяц, за 2, 4, 5, 7, 8, 10, 11 месяцев) предоставляют декларации в таком составе: листы 01 и 02, подраздел 1.1 раздела 1.

Налоговые декларации могут подаваться в бумажной форме всеми налогоплательщиками, за исключением тех, которые признаны крупнейшими. Такие налогоплательщики обязаны сдавать декларацию в электронном формате. Эта норма указана в п. 1.4 утвержденного приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ Порядка заполнения деклараций (далее — Порядок).

Декларации подаются до 28-го числа месяца, который идет за отчетным периодом (п. 3 ст. 289 НК РФ). При этом компании, ежемесячно уплачивающие авансы, сдают декларацию не позднее крайнего срока уплаты для таких платежей, который также равен 28-му числу месяца, идущего за периодом, по итогам которого и был сделан расчет (п. 1 ст. 287 НК РФ).

По итогам каждого из периодов для отчета суммы уплаченных ежемесячно в течение такого периода авансовых отчислений засчитываются при произведении оплаты следующих авансовых платежей, рассчитанных по результатам отчетного периода. Авансовые отчисления по итогам отчетного периода засчитываются в счет оплаты налога на прибыль по результатам следующего периода (п. 1 ст. 287 НК РФ).

О периодичности уплаты авансовых платежей по налогу на прибыль смотрите в материале «Как платить авансы по прибыли в 2018 году?».

Подробнее о расчете авансов читайте в материале «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Налог на прибыль: когда и кем не заполняется строка 290

Лист 02 является подытоживающим, ведь в него заносятся данные на основании значений, указанных в приложениях и других листах налоговой декларации. В листе 02 большинство налогоплательщиков заполняют строку 290 декларации по налогу на прибыль, отведенную для информации о величине авансов, подлежащих оплате в течение следующего отчетного периода. Но есть и исключения из их числа.

Строка 290 не заполняется:

- Компаниями, которые уплачивают авансы только поквартально. К таким, в частности, относятся компании, чей ежеквартальный доход от реализации за последние IV квартала не превысил 15 млн руб., а также бюджетные/автономные/некоммерческие учреждения, иностранные компании, работающие через представительства в РФ, участники соглашений о разделе продукции, простых и инвестиционных товариществ (п. 3 ст. 286 НК РФ).

- Компаниями, которые с начала налогового периода перешли на ежемесячное перечисление авансов, рассчитанных исходя из фактически полученного дохода.

Таким образом, строку 290 декларации по прибыли сформируют только те налогоплательщики, которые вносят ежеквартальные платежи по налогу и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом.

Формулы расчета платежей авансом

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

- В I квартале размер платежа авансом, уплачиваемого каждый месяц, равен величине аванса, уплачиваемого в IV квартале предыдущего налогового периода.

АПI = АПIVпр,

где:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

- Во II квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части суммы платежа авансом, рассчитанного в строке 180 декларации за I квартал.

АПП = НАПI / 3,

где:

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

См. также статью «Авансовые платежи по налогу на прибыль во 2-м квартале».

- В III квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам полугодия и I квартала.

АПIII = (НАПП – НАПI) / 3,

где:

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

- если она больше 0, то величина этой разницы соответствует сумме, указанной в стр. 290;

- если она равна 0 или отрицательная, то стр. 290 = 0.

О расчете авансовых платежей за 3-й квартал читайте: «Авансы по налогу на прибыль за 3-й квартал — расчет и уплата».

- В IV квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам 9 месяцев и полугодия.

АПГ = (НАП9 – НАПП) / 3,

где:

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

- если она больше 0, то величина этой разницы соответствует сумме, указанной в стр. 290;

- если она равна 0 или отрицательная, то стр. 290 = 0.

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Также прочитать о расчете авансовых платежей за 4-й квартал читайте в статье «Как произвести расчет авансовых платежей за 4 квартал?».

Примеры приведенных выше расчетов на цифрах см. в статье «Как рассчитать ежемесячные платежи авансом по налогу на прибыль в течение отчетного периода».

Итоги

Строку 290 нужно заполнять только тем плательщикам налога на прибыль, которые делают ежеквартальные платежи по нему и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом. При расчете значения, попадающего в строку 290, следует исходить из конкретного отчетного периода, в котором подается декларация. При этом для большинства расчетных показателей требуются данные из деклараций за предыдущие периоды.

Суть начисления аванса сводится к тому, что его величина оказывается равной налогу на прибыль, приходящемуся на последний квартал отчетного периода.

Об особенностях расчета авансовых платежей через ответственное подразделение читайте в статье «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

Вопрос от читательницы Клерк.Ру Лии Осиповой (г. Тольятти)

Я являюсь Вашим постоянным читателем и слежу за Вашими консультациями. Очень нравится сайт Клерк.Ру, но нигде не могу найти точной информации по моему вопросу. Буду очень признательна за Вашу помощь.

Наша фирма занимается оптовой продажей металлорежущего инструмента. Оборот свыше 3 млн.рублей. Вчера получила сообщение из МРИ ФНС №2 о предоставлении пояснений. Будьте добры, разъясните по порядку заполнения налоговой декларации по налогу на прибыль. По итогам за полугодие 2010 года сумма налога на прибыль получилась к уменьшению и отражена по строке 280. Соответсвенно, строка 290 Листа 02 сумма ежемесячных авансовых платежей не заполняется. Инспектор ФНС требует внести исправления в отчетность и начислить авансовые платежи. Прав ли инспектор? И какую цифру я должна указывать в данной строке?

Из вопроса следует, что Ваша организация производит уплату ежемесячных авансовых платежей не позднее 28-го числа каждого месяца.

В таком случае, как сказано в ст. 286 НК РФ, сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются. Для ясности, обратимся также к Порядку заполнения налоговой декларации по налогу на прибыль организаций (утвержден приказом Минфина России от 05.05.2008 N 54н).

Согласно п. 5.11 Порядка по строкам 290 — 310 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период, отраженной по строке 180, и суммой исчисленного налога на прибыль, указанной по такой же строке Листа 02 Декларации за предыдущий отчетный период. Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не осуществляются.

Следовательно, в Декларации за I полугодие по строке 290 указывается сумма ежемесячных авансовых платежей на 3 квартал, исчисленная как разность строки 180 Декларации за I полугодие и строки 180 Декларации за I квартал. Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи в 3 квартале не осуществляются (стр. 290 не заполняется (в центре поля ставится прочерк)).

К сожалению, из вопроса, не ясно, положительной или отрицательной является указанная разница в Вашем случае. Поэтому дать оценку действиям инспектора не представляется возможным.

Также отмечу, что значение стр. 280 не влияет на порядок заполнения стр. 290 Декларации. Отрицательное значение стр. 280 указывает лишь на то, что по итогам I полугодия Вам не нужно производить доплату налога (сумма исчисленных авансовых платежей за I полугодие превысила сумму исчисленного налога за данный отчетный период).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Строка 290 декларации по налогу на прибыль нередко вызывает у специалистов затруднения при заполнении. Для упрощения процедуры составления налоговой отчетности необходимо предварительно изучить нормативные материалы, регламентирующие порядок расчета аванса.

Какими статьями регламентируется расчет строки 290

Периодичность и форма представления декларации

Когда заполняется строка 290 и кто обязан это делать

Общий алгоритм расчета авансовых платежей

Периодичность и форма представления декларации

При определении сроков представления декларации следует руководствоваться ст. 246 НК РФ. Бланк декларации утвержден приказом ФНС России «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» от 26.11.2014 № ММВ-7-3/600@. Он в обязательном порядке должен включать лист 01 (подраздел 1.1 раздела 1) и лист 02 (приложения 1 и 2).

Кроме того, существуют дополнительные приложения к листам декларации, однако они применяются только в том случае, если компания получает доходы от некоторых специфических видов деятельности. То есть если имеются показатели, которые отражаются в приложениях, они заполняются, если нет, значит, не заполняются.

Организации, выступающие в качестве крупнейших налогоплательщиков, обязаны представлять налоговую отчетность исключительно в электронном формате. Остальным предприятиям п. 1.4 порядка заполнения налоговой декларации по налогу на прибыль, утвержденного приказом № ММВ-7-3/600@, дано право использовать бумажные бланки.

Налогоплательщики, у которых отчетными периодами являются квартал, полугодие и 9 месяцев, подают декларации по их итогам до 28-го числа месяца, следующего за отчетным периодом. Годовая декларация сдается до 28 марта следующего года.

Если налогоплательщики приняли решение об исчислении и уплате авансов ежемесячно по фактической прибыли (и заявили о таком решении в инспекцию), срок сдачи налоговой отчетности наступает каждый месяц до 28 числа. Отчитаться при этом нужно за предыдущий, уже истекший месяц. Итоговую декларацию они должны сдать до 28 января следующего года.

Исчисление авансовых платежей производится последовательно с начала года по нарастанию. При расчете сумм текущего периода учитываются суммы, начисленные и уплаченные в предыдущие периоды. Суммы, полученные подобным методом в каждом месяце и переведенные в бюджет, засчитываются в счет оплаты налога на прибыль будущих периодов до конца отчетного года.

Когда заполняется строка 290 и кто обязан это делать

На листе 02 собираются итоговые данные, необходимые для исчисления налога, из других разделов. Здесь же заполняется строка 290 декларации по налогу на прибыль, обязательная для всех налогоплательщиков, за исключением отдельных категорий.

К освобожденным от обязанности заполнять строку 290 относятся:

-

Предприятия, применяющие ежеквартальный метод исчисления и уплаты аванса по налогу на прибыль, без разбивки по месяцам. Для перехода на подобный режим должно соблюдаться 1 из следующих условий:

-

среднеквартальная выручка за 4 предшествующих квартала не превысила 15 млн руб. (с января 2016 года);

-

организация относится к некоммерческим, бюджетным, зарубежным, работающим через филиалы в России или иным категориям налогоплательщиков, предусмотренным п. 3 ст. 286 НК РФ, которой закреплено их право использовать поквартальный метод исчисления и уплаты аванса по налогу на прибыль.

-

Фирмы, выбравшие методику расчета аванса исходя из фактической прибыли, полученной за предыдущие периоды, и применяющие ее с начала отчетного периода. Если компания выбрала подобный метод, она не вправе изменить его в течение налогового периода.

Общий алгоритм расчета аванса

Опираясь на положения п. 2 ст. 286 НК РФ, организации необходимо каждый месяц по итогам отчетного периода осуществлять начисление аванса, используя в качестве базы для расчета налоговую ставку и суммы прибыли, учитываемой при уплате налога на прибыль. Учет доходов и авансовых платежей происходит нарастающим итогом за весь отчетный период с начала года. Размер ежемесячных перечислений определяется налогоплательщиком в течение всего налогового периода.

Методика расчета авансовой выплаты по налогу на прибыль различается в зависимости от квартала, в котором она начисляется и переводится с расчетного счета предприятия в соответствующие бюджеты:

-

Ежемесячное перечисление за первый квартал равно аналогичному показателю за 4-й квартал предыдущего года:

Ав1 = Ав4пг,

где: Ав1 — аванс за месяц 1-го квартала;

Ав4пг — месячный аванс в 4-м квартале предыдущего года.

Для проверки правильности его применения сумма по строке 180 сравнивается со строкой 290. При правильно произведенном расчете данные в них должны совпадать.

-

В течение 2-го квартала размер выплаты в месяц будет равен значению в строке 180, содержащей итоговую сумму авансовых выплат за предыдущие 3 месяца, разделенному на 3:

Ав2 = ИД1 / 3,

где: Ав2 — размер месячной авансовой выплаты в 2-м квартале;

ИД — итог по строке 180 декларации за 1-й квартал.

Для проверки используется следующее условие: Ав2 > 0. В этом случае корректность расчета подтверждается соотношением: строка 180 в текущем периоде – строка 180 в предыдущем квартале = строка 290. При получении соотношения Ав2 ≤ 0 в строку 290 заносится 0.

-

Для 3-го квартала в качестве суммы месячного платежа принимается разница между авансом, оплаченным за полугодие и 1-й квартал текущего года (данные из строки 180 декларации за соответствующие периоды), разделенная на 3:

Ав3 = (Ап – Ав1) / 3,

где: Ав3 — месячный авансовый платеж в 3-м квартале;

Ап — сумма аванса за полугодие (Ав1 + Ав2);

Ав1 — сумма аванса за 1-й квартал.

Для проверки строки 290 ее сравнивают со строкой 320 декларации. Если сумма внесена корректно, они должны быть равны.

-

В 4-м квартале сумма месячного платежа определяется как разность суммы аванса за 9 месяцев и полугодие, разделенная на 3:

Ав4 = (А9мес – Ап) / 3,

где: Ав4 — сумма месячного авансового платежа в 4-м квартале;

А9мес — итог начисленной к уплате суммы налога за 9 месяцев;

Ап — итог начисленного к уплате налога за полугодие.

Контрольное соотношение по методу расчета идентично с применяемым для 2-го квартала. Если Ав4 > 0, тогда: строка 180 в отчетном периоде – строка 180 в предыдущем периоде = строка 290. В случае если Ав4 ≤ 0, в строке 290 ставится 0.

Перечисление аванса не производится, если полученная в результате описанных методов расчета сумма будет меньше или равна 0.

Порядок исчисления суммы месячных авансовых платежей по налогу на прибыль зависит от того, за какой период они рассчитываются: квартал, полугодие, 9 месяцев или год. Для значительной части расчетов в обязательном порядке используются данные, отраженные в декларации за предыдущие периоды (кварталы).

При этом в декларации за год строка 290 не заполняется.

Чтобы рассчитать суммы авансовых платежей в 1-м квартале, используется информация по строке 290 декларации, сданной в налоговую инспекцию за 9 месяцев прошлого года. Следующие 3 месяца основой для начисления служит 1/3 от итоговой суммы аванса за предыдущий отчетный период. В последующих кварталах методика повторяется, в качестве базы применяются суммы из налоговой отчетности за предшествующие кварталы, разделенные на 3. Подобное единообразие в значительной степени упрощает заполнение строки 290.

Добавить комментарий