Налог на прибыль нулевой

Содержание

- Сроки предоставления и штрафы

- Образец заполнения

- Как заполнять

- Последствия несоблюдения сроков

- Нулевая декларация по налогу на прибыль: кто подает

- Нулевая декларация по налогу на прибыль 2018: состав отчета

- В каких случаях сдается нулевая декларация по налогу на прибыль

- Итоги

- Как сдавать нулевку в 2018 году

- Правила заполнения нулевой декларации

- Образец нулевки

- Штраф за отсутствие нулевки у организации

Сроки предоставления и штрафы

Декларация по завершению календарного года (итоговая) должна быть сдана до 28 марта следующего года включительно. Все расчеты по авансовым выплатам должны быть переданы в ИФНС до 28 числа месяца. который наступает сразу после завершения отчетного периода.

Декларация по завершению календарного года (итоговая) должна быть сдана до 28 марта следующего года включительно. Все расчеты по авансовым выплатам должны быть переданы в ИФНС до 28 числа месяца. который наступает сразу после завершения отчетного периода.

Исходя из таких сведений, декларация за первые 3 месяца должна быть предоставлена до 28 апреля (включительно), за второй отчетный квартал – не позднее 28 июля, а за следующий – не позднее 28 октября.

В ситуации, когда компания производит авансовые выплаты ежемесячно, все расчеты должны быть предоставлены до 28 числа отчетного месяца. К примеру, за май нужно сдать до 28 июня.

Если период предоставления документа в налоговый орган припадает на выходной либо праздничный день, датой считается следующий рабочий.

Согласно статье 119 Налогового кодекса РФ за несвоевременную подачу декларации по итогам календарного года предусмотрен административный штраф в размере 1000 рублей.

Согласно статье 126 НК и Письма ФНС от 30 сентября 2013 года за несвоевременную подачу декларации по завершению отчетного периода, предусмотрен административный штраф в размере 200 рублей.

При нарушении сроков подачи нулевой декларации по завершению календарного года, помимо штрафа налоговый орган вправе заблокировать расчетные счета до выяснения обстоятельств (согласно статье 76 НК РФ).

Образец заполнения

При составлении отчета на компьютере необходимо выбирать шрифт Courier New с размером 16-18. При наличии опечаток либо исправления сотрудники налогового органа имеют все основания не принять документ.

Нулевая декларация включает в себя:

- титульный лист;

- подраздел первого раздела;

- второй лист;

- приложения 1 и 2 ко второй странице.

Состав декларация для НКО :

- титульный лист;

- второй лист;

- приложение (заполняется исключительно тогда, если имеется прибыль и расходы);

- лист 07 (если имело месту быть получение средств на целевые затраты и так далее).

В упрощенном варианте предоставляют отчетность:

- компании, у которых за весь отчетный период отсутствовали финансовые операции (не имеет значение по кассе либо по счету);

- компании, у которых отсутствует объект налогообложения.

Код налогового периода

Если компании совершают авансовые платежи ежемесячно, нужно будет указывать коды:

- за 1 квартал – “21”;

- за 6 месяцев – “31”;

- одновременно за 3 квартала – “33”;

- за годовой отчетный период – “34”.

В ситуации, когда предприятие предоставляет отчетность по авансовым платежам ежемесячно, в документе указывается код от “35” до “46” (по принципу 35 – январь, 36 – февраль и так далее).

Код по номеру 46 указывается исключительно в годовом отчете за последний период перед будущей реорганизацией.

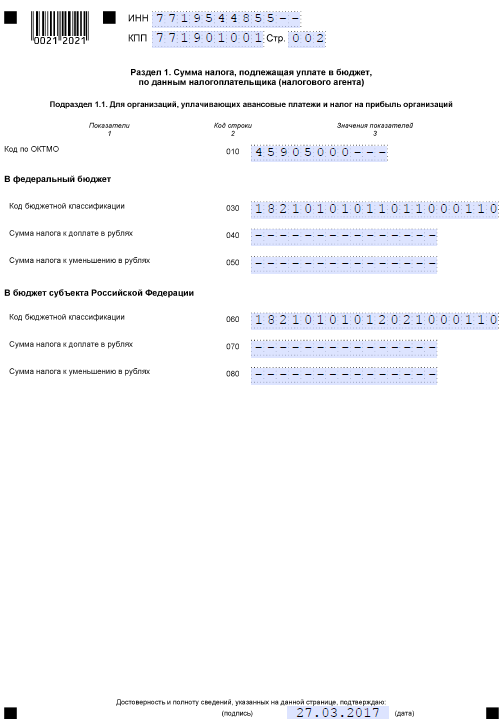

В разделе указываются сведения, касающиеся суммы исчисленного налога за отдельно взятый налоговый либо отчетный период. Подраздел 1.1 включает в себя авансовые выплаты и суммы, подлежащие зачислению в бюджет.

Порядок заполнения строк представлен в таблице.

Как заполнять

Организации, находящиеся на ОСН, обязаны внести необходимую информацию в соответствующие разделы отчетности. Ее форма утверждена приказом налоговой службы № ММВ-7-3/600. Благодаря нашей консультации, процедура не займет много времени.

Юридические лица должны помнить об общих правилах оформления документов:

- допускается использование черных чернил;

- информацию пишут разборчиво и аккуратно печатными буквами;

- исправлять данные не разрешено;

- слова отделяют свободной ячейкой.

Порядок заполнения налога на прибыль в нулевой декларации упрощен. Так, заполнять Лист 02 и приложения к нему не нужно, однако требуется внести такие данные:

В остальных графах ставят прочерки. Обязательно отчет снабжают подписью директора организации и датой составления.

Когда предприятие получало доходы и производило расходы, а чистая прибыль отсутствует (такие случаи нередко встречаются на практике), документ оформляют по общим правилам. Он содержит все имеющиеся показатели. Нулевой такую декларацию именуют условно, так как налоговую базу и соответствующие суммы не прописывают.

Далее можно ознакомиться с образцом нулевой декларации по налогу на прибыль .

Последствия несоблюдения сроков

Законодательство предусматривает штрафное наказание за нарушение сроков предоставления отчетности. Удерживаемая сумма зависит от периодичности подачи документов:

- за месяц, квартал или другой отчетный период – 200 руб.;

- за год – 1000 руб.

Однако для компаний предусмотрены исключения в таких случаях, как незначительный срок задержки, тяжелое материальное положение и т. п. Заметим, что полного списка смягчающих обстоятельств вы нигде не найдете. Этот вопрос отдан на откуп практике (также см. п. 1 ст. 112 НК РФ и постановления ВС (ВАС) РФ).

Для уменьшения размера штрафа необходимо вместе с нулевой отчетностью по налогу на прибыль написать письмо с соответствующей просьбой, указанием причины и ссылкой на статью закона.

Внимание!

Если инспектор выписывает штраф 1000 руб. за несвоевременную подачу декларации за отчетный период, пишите жалобу в УФНС своего региона. Такие действия неправомерны!

За нарушение сроков подачи отчетности возможна временная блокировка банковских счетов организации (ст. 76 НК РФ). Такая мера предусмотрена для организаций, задержавших отправку декларации по итогам года на срок больше 10 рабочих дней.

Нулевая декларация по налогу на прибыль: кто подает

При отсутствии у субъекта хозяйствования по итогам отчетного периода положительного значения базы налогообложения по прибыли это необходимо отразить в налоговом отчете. Если не уведомить налоговый орган о том, что у налогоплательщика нет оснований для исчисления и уплаты налога на прибыль, к нему будут применены штрафные санкции. Нулевой итог в декларации может возникнуть по двум причинам:

-

предприятие не вело деятельность, в результате чего у него не было зафиксировано ни доходов, ни расходов, а база налогообложения равна нулю;

-

хозяйственная деятельность велась, но финансовые результаты оказались ниже желаемых показателей – «нулевыми» (то есть по факту прибыли не было, доходы и расходы были равны).

В первом случае сдается нулевая налоговая декларация по налогу на прибыль, бланк которой идентичен обычному шаблону отчета, утвержденному приказом № ММВ-7-3/572@.

Во втором случае декларация нулевой не будет – в ней надо отразить полученные предприятием доходы, обозначить затраты и путем арифметических вычислений показать, что база налогообложения имеет нулевое значение.

Срок сдачи обоих типов отчетов (нулевого и обычного) не отличается – 28 числа месяца, следующего за отчетным периодом, и 28 марта по окончании налогового периода (годовая декларация). При задержке сдачи годовой декларации с нулевыми показателями назначается минимальная сумма штрафа – 1000 рублей (п. 1 ст. 119 НК РФ). Неподанная вовремя декларация по итогам отчетных периодов обойдется в 200 руб. штрафа (п. 1 ст. 126 НК РФ).

Декларация может быть сдана в электронном или бумажном виде. Выбор формата представления данных зависит от численности наемного персонала налогоплательщика (ст. 80 НК РФ). Если среднесписочная численность по прошлому году составляет 100 человек и менее, можно сдать декларацию-«нулевку» на бумаге (лично, по почте или через доверенное лицо). Если сотрудников у налогоплательщика больше 100 человек, единственным доступным способом сдать декларацию является отправка ее через ТКС. В этом случае отчет подписывается электронной подписью. При неправильно выбранном способе представления данных на налогоплательщика будет наложен штраф – 200 руб. (ст. 119.1 НК РФ).

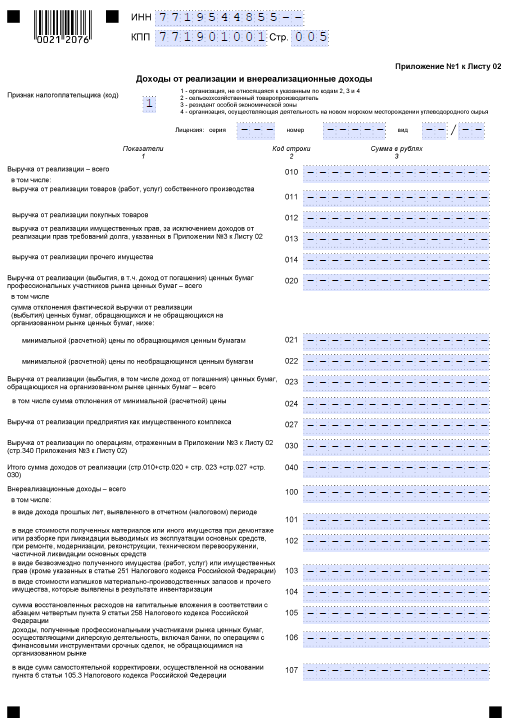

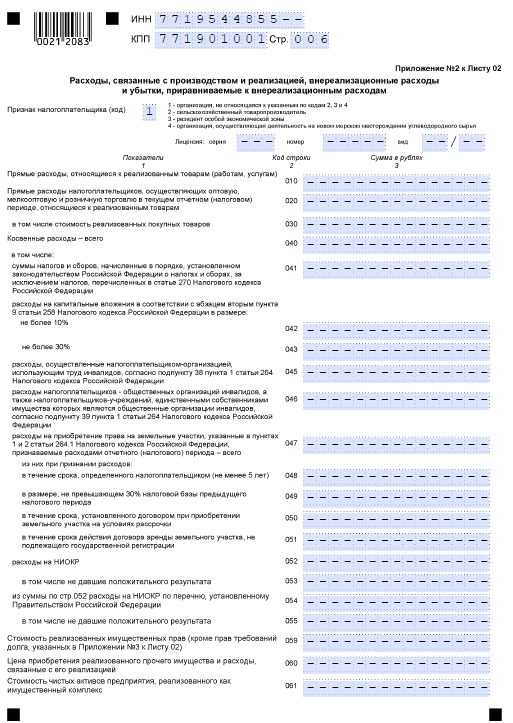

Нулевая декларация по налогу на прибыль 2018: состав отчета

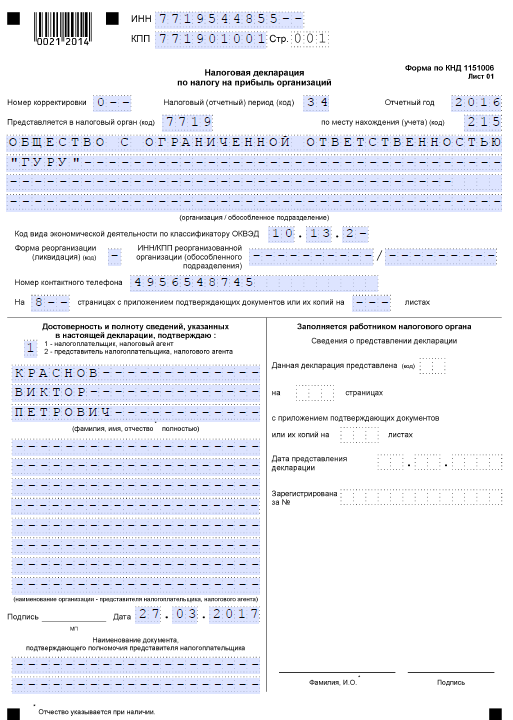

При заполнении декларации с нулевыми значениями не надо заполнять все предусмотренные формой листы, достаточно будет только обязательных страниц, к которым относятся:

-

Титульная страница, оформление которой не зависит от итогов деятельности субъекта хозяйствования. Вводятся коды ИНН и КПП, номер страницы в формате 001. Обозначается номер корректировки («0—«, если отчет подается впервые), указывается шифр, идентифицирующий подразделение ФНС, код по месту нахождения (из приложения № 1 к Порядку заполнения декларации). Далее прописывается полностью наименование компании, обозначается код вида деятельности, приводятся контактные данные. В нижней части страницы указывается, кто подает отчет – сам налогоплательщик или уполномоченное им лицо.

-

Подраздел 1.1 Раздела 1.

-

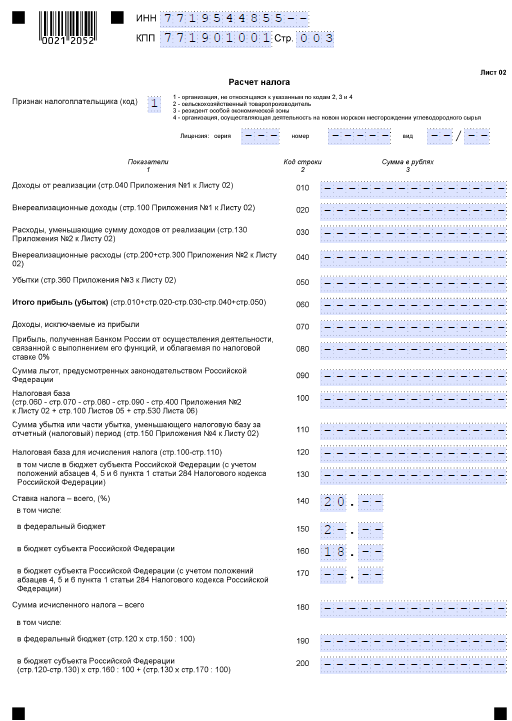

Лист 02 декларации по налогу на прибыль.

-

Приложения к листу 02 (приложения 1 и 2).

В графах, предназначенных для числовых показателей, надо ставить не нули, а прочерки. Такое правило действует для всех незаполненных ячеек.

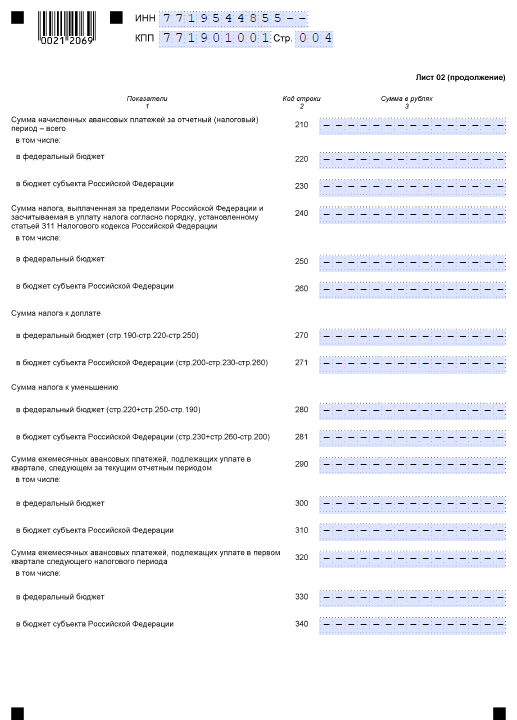

При заполнении Листа 02 надо показать итоги расчетов по налоговым обязательствам. В этом блоке указываются значения авансовых платежей, которые были начислены налогоплательщиком (строка 210 декларации по прибыли) с разбивкой по принадлежности к бюджету:

-

отдельной строкой показывается сумма платежей, формирующая доходы федерального бюджета (строка 220);

-

ниже указывается часть авансового платежа, которая рассчитана по обязательствам перед региональным бюджетом (строка 230).

В нулевой декларации все эти строки будут заполнены прочерками. Аналогично оформляется строка 290 декларации по налогу на прибыль, в которой должны быть отражены данные по суммам авансовых платежей, подлежащим уплате.

Скачать образец заполнения нулевой декларации по налогу на прибыль можно ниже.

В каких случаях сдается нулевая декларация по налогу на прибыль

Обязанность по представлению «прибыльной» декларации не зависит от наличия или отсутствия в конкретном периоде прибыли или суммы налога к уплате (п. 1 ст. 289 НК РФ, письмо Минфина России от 03.02.2015 № 03-02-07/1/4179, п. 7 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Поэтому налогоплательщик, применяющий ОСН, сдать декларацию должен обязательно, в том числе тогда, когда прибыль равна 0 и налог платить не с чего.

Возникновение нулевого результата возможно в 2 случаях:

- если деятельность не ведется, в связи с чем нет ни доходов, ни расходов;

- если деятельность осуществляется, но доходы равны расходам и налоговая база в результате получается соответствующей 0.

Нулевой будет декларация, составляемая в первой ситуации. Во второй ситуации данные для заполнения есть, а нулевое значение налога — это всего лишь результат арифметических действий с имеющимися данными.

Сроки сдачи нулевых деклараций — обычные для прибыли: до 28 числа месяца, следующего за отчетным периодом, или до 28 марта дляпредставления годовой формы.

О том, как переносятся крайние сроки, читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Итоги

Отсутствие данных для внесения в декларацию или получение нулевой суммы налога к уплате не освобождает плательщика налога на прибыль от сдачи декларации. При отсутствии данных по доходам и расходам для заполнения разделов декларации она считается нулевой. Ее представление осуществляют в обычные для отчетности по прибыли сроки. Ответственность за непредставление нулевой декларации минимальна: штраф 1 000 руб. за годовую декларацию и 200 руб. за декларации отчетных периодов.

| Способ уплаты авансов | Срок подачи (пп. 3, 4 ст. 289 НК РФ) | |

|---|---|---|

| По итогам отчетных периодов | По итогам года | |

| Только ежеквартальная уплата авансовых платежей | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28 марта года, следующего за отчетным |

| Ежеквартальная уплата с ежемесячным перечислением авансов | ||

| Ежемесячная уплата авансов исходя из фактически полученной прибыли | Не позднее 28 числа месяца, следующего за отчетным месяцем | |

Иногда срок представления декларации может сдвигаться: если крайний срок приходится на выходной/нерабочий праздничный день. В этом случае отчетность нужно представить в ближайший рабочий день, следующий за этим выходным/праздником (п. 7 ст. 6.1 НК РФ). Например, организациям, представляющим декларации по налогу на прибыль ежемесячно, за январь 2016 г. нужно отчитаться не позднее 29 февраля 2016 г., поскольку 28 февраля — воскресенье.

Как сдавать нулевку в 2018 году

Нулевая декларация по налогу на прибыль в 2018 году представляется на том же бланке, что и обычная декларация. Он утвержден приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ и не менялся последние пару лет.

Сдавать декларацию по прибыли обязаны многие категории организаций, куда входят и некоммерческие предприятия, и бюджетные организации, и иностранцы с представительствами в РФ, и коммерческие фирмы, применяющие ОСНО. Состав прибыльной отчетности может варьироваться в зависимости от категории налогоплательщика. Мы в статье приведем образец нулевой декларации налога на прибыль, используемый коммерческими предприятиями РФ.

Правила представления нулевой декларации налога на прибыль организаций не отличаются от сдачи ненулевого варианта отчетности. В зависимости от способа расчета налога на прибыль декларацию следует сдавать в налоговую по месту регистрации предприятия ежеквартально или ежемесячно, не позднее 28-го числа месяца, который следует за отчетным. Годовую декларацию представляют до 28 марта следующего года.

Правила заполнения нулевой декларации

Заполнение нулевой декларации по налогу на прибыль подчиняется общим правилам заполнения таких документов.

Для электронного формата сдачи отчетности ограничений нет. А для бумажных носителей п. 3 ст. 80 НК РФ ставит рамки: если среднесписочная численность работников фирмы за предшествующий календарный год превысила 100 человек, то придется отказаться от сдачи на бумаге.

Обозначим основные моменты заполнения декларации, актуальные для нулевки:

- Вписываем данные начиная с крайнего левого поля. Если знакоместа еще есть, а данных уже нет, значит, в пустующее место ставим прочерк.

ОБРАТИТЕ ВНИМАНИЕ! Отличие в заполнении от руки и на принтере: при распечатывании документа допускается не ставить прочерки в пустых знакоместах.

- В пустой строке декларации, то есть в той, в которой нет данных для заполнения, следует поставить прочерк.

- Нумерация страниц идет непрерывно сквозь всю декларацию, нумеруются только представляемые страницы.

При представлении бумажной отчетности добавляются запреты на исправления, двустороннюю печать и скрепление листов, влекущее за собой их механическую порчу.

Образец нулевки

Декларация по прибыли достаточно объемна, но даже при наличии данных для внесения в нее не требуется представлять весь комплект листов и разделов в налоговую. Необходимо сдать только то, что относится непосредственно к деятельности фирмы. Обязательными для представления являются:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- титульный лист;

- раздел 1 с подразделом 1.1;

- лист 02 с двумя приложениями к нему.

Все прочие приложения и подразделы заполняются по необходимости.

Мы говорим о нулевой декларации по прибыли, значит, у организации нет данных для внесения в декларацию, они нулевые. Таким образом, заполнять в необязательных листах нечего, поэтому в образце, который можно скачать по ссылке ниже, приведены только те, без которых нельзя обойтись с точки зрения законодательства:

ОБРАТИТЕ ВНИМАНИЕ! Даже в нулевой декларации есть заполненные поля: данные организации, КБК и ОКТМО.

Ниже представлена декларация для скачивания и заполнения. Все прочерки уже стоят, осталось внести только ваши данные на компьютере или от руки после распечатывания.

Штраф за отсутствие нулевки у организации

Законодательством предусмотрены санкции за несдачу необходимой отчетности, в том числе и нулевой. Об этом говорится в п. 1 ст. 119 НК РФ.

Штраф за непредставление декларации взимается в размере от 5 до 30% от суммы, указанной в декларации, за каждый месяц просрочки, но не менее 1000 руб. То есть отсутствие нулевой декларации по налогу на прибыль влечет штраф в размере 1000 руб. В этом пункте НК РФ речь идет о декларациях за налоговый период. Штраф за несдачу деклараций по итогам отчетных периодов регулируется п. 1 ст. 126 НК РФ и составляет 200 руб.

Налоговыми органами может быть использована такая санкция, как блокировка расчетного счета. В ст. 76 НК РФ сказано, что за просрочку сдачи декларации более чем на 10 дней налоговики вправе приостановить операции по счетам налогоплательщика. Здесь речь также идет об отчетности по итогам налогового периода, то есть года, а не о квартальных декларациях.

Существует единая упрощенная декларация (ЕУД), которая может заменить нулевку по прибыли и ряду других налогов, об этом сказано в п. 2 ст. 80 НК РФ. Такая возможность существует лишь при выполнении определенных условий. Если у предприятия не было в отчетном периоде объекта налогообложения по тем налогам, которые мы хотим включить в ЕУД и отсутствовало движение по кассе и банковским счетам, то можно представить в налоговый орган ЕУД до 20 числа следующего за отчетным месяца.

***

Нулевая декларация по налогу на прибыль сдается в налоговый орган по тем же правилам и на том же бланке, что и обычная. Штраф за не сданную вовремя отчетность составит 1000 руб., если речь идет о годовом отчете, и 200 руб. за квартальный отчет. Нулевку по прибыли можно заменить на единую упрощенную декларацию при отсутствии объектов налогообложения и движений по кассе и банковскому счету.

Добавить комментарий