Налог на прибыль МСФО

Содержание

- В чем разница между бухгалтерской и налогооблагаемой прибылью, текущим и отложенным налогом?

- Что такое налоговая база?

- Что такое временные разницы?

- Отложенный налоговый актив.

- Оценка отложенного налога.

- Как представить налог на прибыль в отчетности.

- Признание и представление отложенных налогов в консолидированной отчетности

- Основы бухгалтерского учета по начислениям.

- Отложенный налог — это временные разницы.

- Временная разница — выручка / переоценка.

- Временная разница — расходы, включая амортизацию.

- Пример: Внеоборотный актив №2.

- Дополнительные необходимые сведения об отложенном налоге.

В чем разница между бухгалтерской и налогооблагаемой прибылью, текущим и отложенным налогом?

Практически в каждой стране правила бухгалтерского учета отличаются от налогового учета из-за местного налогового законодательства и регулирования. Иногда эти различия действительно значительны, и бухгалтеры должны внести множество корректив в свою бухгалтерскую прибыль, чтобы получить базу для расчета налога на прибыль.

Чтобы полностью понять смысл и правила IAS 12, вам необходимо понять значение и различия между:

- бухгалтерской прибылью и налогооблагаемой прибылью, и

- текущим налогом на прибыль и отложенным налогом на прибыль.

Что такое бухгалтерская и налогооблагаемая прибыль?

Бухгалтерская прибыль (‘accounting profit’) — это прибыль или убыток за период до вычета расходов по налогу на прибыль. Обратите внимание, что МСФО (IAS) 12 определяет бухгалтерскую прибыль как показатель до налогообложения (а не после уплаты налогов), чтобы соответствовать определению налогооблагаемой прибыли.

Налогооблагаемая прибыль/убыток (‘taxable profit/loss’) представляет собой прибыль или убыток за период, определяемый в соответствии с правилами, установленными налоговыми органами.

Из определений вы можете ясно видеть, что эти 2 цифры могут значительно различаться, потому что правила бухгалтерского учета и налогообложения не совпадают. Для преодоления этих различий вы должны внести в свою бухгалтерскую прибыль следующие корректировки:

- Добавить расходы, признанные, но не подлежащие вычету для целей налогообложения;

- Добавить доходы, не признанные, но подлежащие включению в прибыль для целей налогообложения;

- Вычесть расходы, не признанные, но подлежащие вычету для целей налогообложения;

- Вычесть доходы, признанные, но не подлежащие включению в прибыль для целей налогообложения.

Что такое текущий налог и отложенный налог?

Текущий налог на прибыль (‘current income tax’) — это сумма налога на прибыль, которую вы должны заплатить (возместить) в налоговый орган, рассчитанная на базе налогооблагаемой прибыли/убытка за текущий период.

Отложенный налог на прибыль представляет собой бухгалтерский показатель, используемый для сопоставления налогового эффекта от операций с их влиянием на бухгалтерский учет, что дает менее искаженный финансовый результат.

| Различия между текущим и отложенным налогом на прибыль. |

||

|---|---|---|

| Текущий налог на прибыль |

Отложенный налог на прибыль |

|

| Сущность: | подлежит уплате в налоговый орган | бухгалтерский показатель |

| База: | налогооблагаемая прибыль/убыток | временные разницы |

| Период: | текущий период | будущие периоды |

Оценка текущих налоговых обязательств (активов) является очень простой. Нам необходимо взять налоговую ставку, действующую на конец отчетного периода, и применить ее к налогооблагаемой прибыли (убытку).

Текущий налог на прибыль = Налогооблагаемая прибыль (убыток) * Налоговая ставка

Расходы по текущему налогу на прибыль в большинстве случаев отражаются непосредственно в составе прибыли или убытка. Однако если текущий налог возникает из операции или события, признанного не в составе прибыли или убытка, либо прочего совокупного дохода, либо собственного капитала, то текущий налог на прибыль признается таким же образом.

Отложенный налог на прибыль (‘deferred income tax’) — это налог на прибыль, подлежащий уплате (возмещению) в будущих периодах в связи с временными разницами, неиспользованными налоговыми убытками и неиспользованными налоговыми кредитами.

Отложенные налоговые обязательства, возникающие в результате налогооблагаемых временных разниц и отложенных налоговых активов, являются результатом временных разниц, неиспользованных налоговых убытков и неиспользованных налоговых кредитов.

Мы можем рассчитать отложенный налог как временную разницу, умноженную на применяемую ставку налога.

Временная разница =

Балансовая стоимость — Налоговая база

Отложенный налог на прибыль =

Временная разница * Налоговая ставка

Прежде чем углубиться в концепцию временных разниц, вам нужно сначала понять налоговую базу.

Что такое налоговая база?

Налоговая база актива или обязательства (‘tax base’) — это сумма актива или обязательства для целей налогообложения. То есть, это стоимость актива или обязательства, которая учитывается при определении налогооблагаемой прибыли в соответствии с налоговым законодательством.

Например, если у вас есть проценты к получению, а процентный доход облагается налогом на прибыль по кассовому методу, тогда налоговая база процентов к получению будет равна 0.

Почему?

Потому что, когда вы фактически получаете деньги и погашаете проценты к получению в своем учете, вам нужно указать полную сумму этих полученных денежных средств в вашей налоговой декларации. В то же время вы не можете вычитать что-либо из этой суммы для целей налогообложения.

Налоговая база обязательства.

Налоговая база обязательства представляет собой его балансовую стоимость, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

Например, когда вы начисляете некоторые расходы, которые будут вычитаться при уплате, тогда налоговая база обязательства по начисленным расходам равна 0.

Необходимо соблюдать осторожность с тем, что не отражается в балансе! Если вы проанализируете все свои активы и обязательства, рассчитывая их налоговые базы, то можете обнаружить те из них, которые не были признаны, но у них все еще есть налоговая база.

Например, вы могли понести некоторые расходы на исследования, включенные в прибыль или убыток в прошлом, и которые вы не могли вычесть для целей налогообложения до более поздних периодов. В таком случае затраты на исследования не отражены в вашем отчете о финансовом положении, но у них есть налоговая база.

, как определять налоговую базу ваших активов или обязательств.

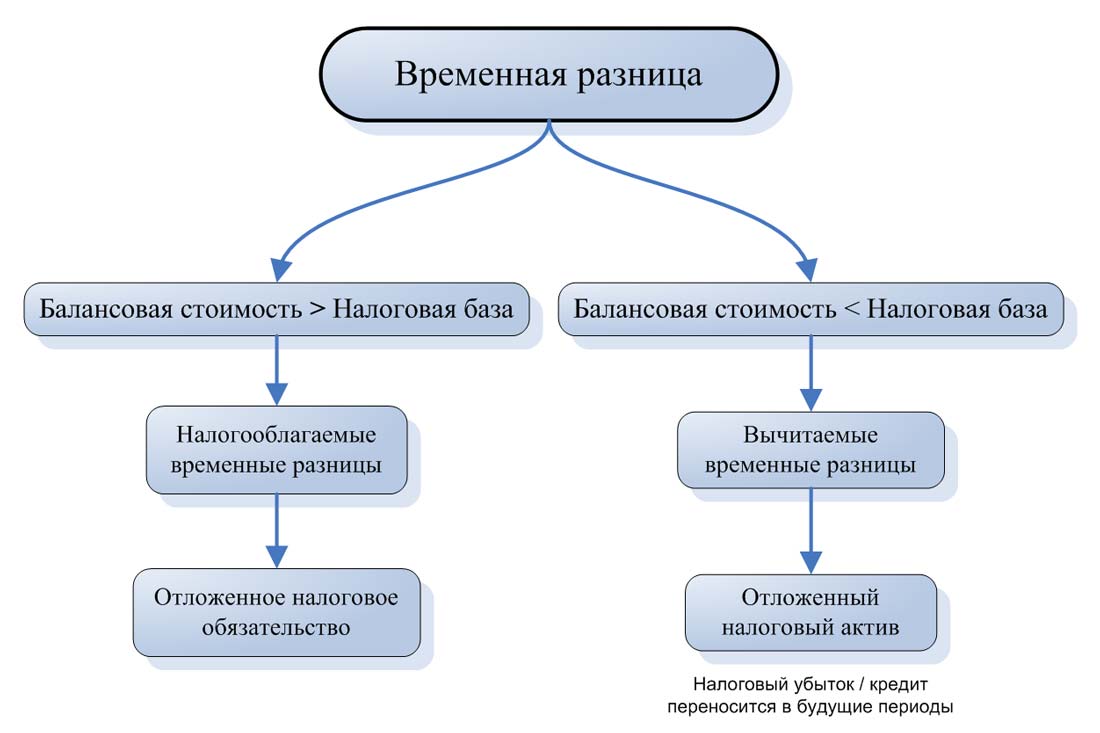

Что такое временные разницы?

Временные разницы (‘temporary differences’) представляют собой разницу между балансовой стоимостью актива или обязательства в отчете о финансовом положении и его налоговой базе.

Когда балансовая стоимость актива или обязательства превышает его налоговую базу, тогда существует налогооблагаемая временная разница, и она порождает отложенные налоговые обязательства.

В неясной ситуации, когда балансовая стоимость актива или обязательства ниже его налоговой базы, появляется вычитаемая временная разница (‘deductible temporary difference’), и это приводит к возникновению отложенного налогового актива.

Временные разницы.

Временные разницы.

Отложенное налоговое обязательство.

Вам необходимо признать отложенное налоговое обязательство по всем налогооблагаемым временным разницам, которые вы обнаружили, за исключением следующих ситуаций:

- Никакое отложенное налоговое обязательство не признается в отношении первоначального признания гудвила;

- Никакое отложенное налоговое обязательство не признается при первоначальном признании актива или обязательства по сделке, которая не является объединением компаний и на момент совершения сделки не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль (убыток).

Наиболее распространенными примерами налогооблагаемых временных разниц, приводящих к отложенным налоговым обязательствам, являются:

1. Разница в сроках.

Разница в сроках возникает, когда признание определенного элемента в финансовой отчетности происходит в другое время, чем его признание в налоговой декларации. Например, проценты к получению облагаются налогом только при получении денежных средств.

2. Объединение бизнеса.

При объединении компаний активы и обязательства могут быть переоценены до справедливой стоимости на дату корпоративного приобретения, но корректировка по результатам переоценки не производится для целей налогообложения. В результате возникает налогооблагаемая временная разница.

3. Активы, учитываемые по справедливой стоимости.

Когда компания применяет политику переоценки (например, модель переоценки основных средств в соответствии с МСФО (IAS) 16), а некоторые активы переоцениваются с увеличением до их справедливой стоимости, возникает налогооблагаемая временная разница.

4. Первоначальное признание актива / обязательства.

Когда актив или обязательство первоначально признаются в финансовой отчетности, они частично или полностью могут облагаться или не облагаться налогом. В этом случае отложенное налоговое обязательство признается с учетом конкретной ситуации.

Отложенный налоговый актив.

Хотя вам необходимо признать отложенное налоговое обязательство по всем налогооблагаемым временным разницам, здесь ситуация другая.

Отложенный налоговый актив признается по всем вычитаемым временным разницам в той степени, в которой существует вероятность получения налогооблагаемой прибыли, против которой может быть зачтена вычитаемая временная разница.

Никакое отложенное налоговое обязательство не признается при первоначальном признании актива или обязательства по сделке, которая не является объединением компаний и на момент совершения сделки не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль (убыток).

Наиболее распространенными примерами вычитаемых временных разниц, приводящих к отложенным налоговым активам, являются:

- Временные различия.

- Объединение бизнеса.

- Активы, отражаемые по справедливой стоимости.

- Первоначальное признание актива / обязательства.

Неиспользованные налоговые убытки и налоговые льготы.

Отложенный налоговый актив признается в отношении неиспользованных налоговых убытков, перенесенных на будущие периоды и неиспользованных налоговых кредитов, в той степени, в которой существует вероятность получения будущей налогооблагаемой прибыли, против которой могут быть использованы неиспользованные налоговые убытки / кредиты.

Инвестиции в дочерние компании, филиалы и ассоциированные компании и доли участия в совместных предприятиях.

За исключением различных видов временных разниц, упомянутых выше, некоторые из них могут возникать при объединении бизнеса. Эта проблема еще сложнее, чем выглядит, поскольку временная разница может отличаться в консолидированной финансовой отчетности от временной разницы в финансовой отчетности отдельной материнской компании.

Такие различия возникают из-за ряда обстоятельств:

- Нераспределенная прибыль дочерних компаний, филиалов, ассоциированных компаний и совместных предприятий;

- Изменения валютных курсов, когда материнская и дочерняя компания находятся в разных странах;

- Уменьшение балансовой стоимости инвестиций в ассоциированную компанию до ее возмещаемой стоимости.

Здесь применяются 2 основных правила признания отложенного налога:

- Предприятие признает отложенное налоговое обязательство по всем налогооблагаемым временным разницам, связанным с инвестициями в дочерние компании, филиалы и ассоциированные компании, участием в совместных предприятиях, за исключением случаев, когда выполняются оба следующих условия:

- материнская компания, инвестор, участник совместной компании может контролировать сроки восстановления временной разницы; а также

- ожидается, что временная разница не будет восстановлена в обозримом будущем.

- Предприятие признает отложенный налоговый актив по всем вычитаемым временным разницам, связанным с инвестициями в дочерние компании, филиалы и ассоциированные компании, и участием в совместных предприятиях, в той степени, в которой существует вероятность того, что:

- временная разница будет восстановлена в обозримом будущем; а также

- появится налогооблагаемая прибыль, в зачет которой можно будет использовать временную разницу.

Оценка отложенного налога.

При оценке отложенных налоговых активов / обязательств вам необходимо использовать налоговые ставки, которые, как ожидается, будут применяться в период реализации актива или погашения обязательства. Однако эти ожидаемые ставки должны основываться на налоговых ставках или налоговых нормах, которые были приняты или по существу введены в действие к концу отчетного периода.

Поэтому, не используйте приблизительные оценки будущих налоговых ставок, поскольку это не допускается.

Здесь также необходимо указать, что оценка отложенного налога должна отражать налоговые последствия, которые будут вытекать из способа, каким компания планирует получить возмещение и погасить балансовую стоимость актива или обязательства.

Так, например, если в вашей стране продажа недвижимости облагаются налогом по ставке 35%, а другие доходы — по ставке 30%, то для расчета отложенного налога на вашу недвижимость вам необходимо применить ставку налога на основе ожидаемого способа возмещения имущества. Если вы планируете продать его, тогда оценка вашего отложенного налога составит 35%, а если вы планируете его использовать, то оценка составит 30%.

Как признавать отложенные налоги?

Почти во всех ситуациях вы признаете отложенный налог в качестве дохода или расхода в составе прибыли или убытка за период. Есть только 2 исключения из этого правила:

- если отложенный налог возник в результате операции или не был признанан в составе прибыли или убытка, то вам необходимо признать отложенный налог таким же образом (в прочем совокупном доходе или непосредственно в собственном капитале);

- если отложенный налог возник при объединении компании, отложенный налог влияет на прибыль или выгоду от компоративного приобретения.

Как представить налог на прибыль в отчетности.

Основной вопрос при представлении налога на прибыль касается взаимозачетов. Можно ли представить текущие или отложенные налоговые активы и обязательства как одну чистую сумму? Или нужно показать их отдельно?

Зачет текущего налога прибыль.

Вы можете сделать взаимозачет текущих налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет признанных сумм; а также

- Вы намерены либо сделать зачет, либо реализовать актив и погасить обязательство одновременно.

Зачет отложенного налога на прибыль.

Вы можете сделать взаимозачет отложенных налоговых активы и обязательств, если выполнены 2 условия:

- У вас есть юридически закрепленное право делать зачет текущих активов по налогу на прибыль против текущих обязательств по налогу на прибыль; а также

- Отложенные налоговые активы и отложенные налоговые обязательства относятся к налогу на прибыль, взимаемому одним и тем же налоговым органом с:

- одной и той же налогооблагаемой компании; или

- разных налогооблагаемых компаний, которые намерены погасить текущие налоговые обязательства и активы на чистой основе или реализовать активы и погасить обязательства одновременно, в каждом будущем периоде, в котором, как ожидается, значительные суммы отложенных налоговых обязательств или активов будут погашены или возмещены.

Будьте осторожны при составлении консолидированной финансовой отчетности, потому что часто вы просто не можете комбинировать отложенные налоговые активы материнской компании с отложенными налоговыми обязательствами дочерней компании и представлять их как 1 чистую сумму.

Признание и представление отложенных налогов в консолидированной отчетности

Сергей Модеров,

руководитель отдела финансового учета по международным стандартам

Института проблем предпринимательства, АССА

Журнал «МСФО:практика применения» № 6/2008

Учет отложенных налогов является одним из наиболее актуальных и сложных вопросов в российских компаниях. Связано это с тем, что метод расчета, применяемый в российском учете, отличается от принятого в МСФО. Дополнительные сложности возникают при исчислении отложенных налогов и раскрытии информации о них в консолидированной отчетности, а значит, этим моментам стоит уделять особое внимание.

Методология расчета отложенных налогов

Учет отложенных налогов в международных стандартах регулируется МСФО (IAS) 12 «Налоги на прибыль» (Income Taxes)1. Для практического применения положений стандарта необходимо выполнить несколько последовательных действий:

- Составить баланс компании в соответствии с МСФО.

- Сформировать налоговый баланс. При этом целесообразно вести налоговый учет аналогично бухгалтерскому, с применением метода двойной записи. Для удобства баланс лучше оформить следующим образом: значения активов записывать со знаком «плюс», а обязательств – со знаком «минус».

- Сопоставить построчно баланс, составленный в соответствии с МСФО, и баланс, подготовленный по правилам налогового учета, и выявить такие статьи, по которым ОНО и ОНА никогда не будут признаваться в силу указаний МСФО (IAS) 12.

- Выявить разницы между финансовым и налоговым учетом, которые, как ожидается, никогда не исчезнут (в РСБУ – постоянные разницы), и привести данные налогового баланса в соответствие с данными финансового учета для того, чтобы не рассчитывать по соответствующим статьям временные разницы.

- Найти разницу между соответствующими строками финансового и налогового балансов. Получившиеся отрицательные значения, умноженные на налоговую ставку, будут являться отложенными налоговыми активами, положительные – отложенными налоговыми обязательствами.

- Определить, относятся ли полученные активы и обязательства на отчет о прибылях и убытках2 или на отчет о движении собственного капитала.

- Найти сумму рассчитанных значений. Отложенный налоговый актив протестировать на предмет возможности получения в полном объеме и признать его в финансовой отчетности только в том размере, в котором он вероятнее всего будет реализован.

- Если в результате сравнения полученного значения с аналогичной величиной на предыдущую отчетную дату будет выявлено увеличение отложенных налоговых обязательств или уменьшение активов, то нужно признать расход по отложенному налогу, а в обратной ситуации – доход3.

Термины

Текущий налог – сумма налога на прибыль, подлежащая уплате (возмещению) в бюджет за период. Рассчитывается от налогооблагаемой прибыли (в соответствии с правилами, установленными налоговыми органами).

Отложенные налоговые обязательства (ОНО) – сумма налога на прибыль, подлежащая уплате в будущих периодах.

Отложенные налоговые активы (ОНА) – сумма налога на прибыль, подлежащая возмещению в будущих периодах.

Расходы по налогу – совокупность текущего и отложенного налога.

Временная разница – разница между балансовой стоимостью актива (обязательства) и его налоговой базой.

Налоговая база актива (обязательства) – сумма, относимая к активу или обязательству в налоговых целях.

Налогооблагаемая временная разница – временная разница, приводящая к увеличению налогооблагаемой прибыли будущих периодов.

Вычитаемая временная разница – временная разница, приводящая к уменьшению налогооблагаемой прибыли будущих периодов.

Личный опыт

Александра Озерянова, финансовый директор ООО «ДжекПот» (Москва)

В нашей компании для представления промежуточной отчетности используется упрощенный способ расчета отложенных налогов. Величина отложенного налогового обязательства, рассчитанного по данным РСБУ, суммируется с произведением суммы всех поправок, отраженных в отчете о прибылях и убытках (за исключением доли меньшинства), и ставки налога. Если трансформация отчетности производится в MS Exсel, то в ячейку, расположенную выше строки расчета доли меньшинства, заносится формула данного произведения. Таким образом можно достаточно быстро рассчитать величину отложенных налогов компании за период. Из года в год аудиторы нашей компании пересчитывают налог по более корректной методике, но разница в полученных результатах всегда несущественна.

Единственным недостатком данного метода является отсутствие возможности сделать раскрытия, поэтому применять его можно только в случаях, если они не требуются или если есть уверенность, что аудиторы пересчитают отложенный налог и предоставят недостающие для раскрытия данные.

Признание и взаимозачет отложенных налогов в консолидированной отчетности

Если юридически возможен взаимозачет текущего налога к уплате в бюджет и к возмещению из бюджета, то в рамках одной компании в отчетности можно зачесть отложенный налоговый актив и отложенное налоговое обязательство. При осуществлении взаимозачета в консолидированной отчетности сначала нужно рассчитывать отложенные налоговые активы и обязательства индивидуально по каждой компании, входящей в группу, а затем складывать их для получения консолидированных значений. МСФО (IAS) 12 предусматривает, что в консолидированной финансовой отчетности текущие налоговые активы и обязательства разных компаний, входящих в группу, можно зачесть, только если они имеют юридическое право уплачивать или возмещать налог единым платежом и намереваются им воспользоваться.

Личный опыт

Ирина Ковалева, главный специалист управления международной консолидированной отчетности ЗАО «ЕВРОЦЕМЕНТ груп» (Москва)

Одним из нюансов признания отложенных налогов в консолидированной отчетности является то, что в случае отражения операций объединения бизнеса специалист по МСФО должен оценить по справедливой стоимости активы и обязательства приобретаемой компании на момент покупки. Возникающие в данной ситуации разницы между справедливой стоимостью активов и обязательств и их налоговой оценкой влияют на величину отложенного налога, при этом, согласно МСФО (IAS) 12, эти налоговые активы и обязательства необходимо учесть в расчете деловой репутации. Чтобы не ошибиться, расчеты лучше выполнять в следующей последовательности: сначала посчитать справедливую стоимость активов и обязательств, затем пересчитать отложенные налоги, получить трансформированный баланс на момент консолидации и потом найти гудвил. Кроме того, при составлении консолидированной отчетности необходимо рассчитать влияние на отложенный налог элиминирования нереализованной прибыли в сделках между компаниями группы. Аналогичная корректировка для налоговых целей не производится, что приводит к возникновению отложенных налогов.

Отложенные налоги в дочерних компаниях

Материнская компания, контролируя дочернюю, определяет порядок и сумму выплачиваемых дивидендов, а значит, может влиять на возникновение и сторнирование временных разниц в отношении соответствующей инвестиции. Поэтому согласно п. 40 МСФО (IAS) 12, если материнская компания не собирается в ближайшем будущем распределить полученную от дочерней компании прибыль, то и отложенные налоги по соответствующей статье «Инвестиция» в индивидуальной финансовой отчетности не признаются. В консолидированной отчетности отложенные налоги рассчитываются индивидуально каждой дочерней компанией, если необходимо, сальдируются, а затем консолидируются в отчетности группы.

Отложенные налоги в ассоциированных компаниях и совместных предприятиях

Ни ассоциированная компания, ни совместное предприятие не входят в группу компаний, так как материнская компания их не контролирует. Данное обстоятельство оказывает влияние на расчет отложенных налогов. В соответствии с МСФО (IAS) 12 в отношении инвестиций в ассоциированные компании может признаваться как отложенный налоговый актив, так и обязательство, а в случае совместной деятельности, если предприниматель может контролировать распределение прибыли и решено ее не распределять, отложенное налоговое обязательство не признается.

Отражение отложенных налогов в отчетности

Рассчитанные отложенные налоговые активы и обязательства нужно отразить в балансе и сделать соответствующие проводки в отчете о прибылях и убытках или в отчете об изменении собственного капитала. Отложенные налоги по операциям, которые отражаются в составе отчета о прибылях и убытках, также относятся на ОПУ. Отложенные налоги по операциям, которые отражаются непосредственно в составе капитала либо прочего совокупного дохода, влияют на их величины. Наиболее часто отложенный налог учитывается в капитале при увеличении балансовой стоимости основных средств после переоценки. В данном случае отложенный налог нужно отнести на резерв переоценки. МСФО (IAS) 16 «Основные средства» (Property, Plant and Equipment) не отвечает на вопрос, нужно ли каждый год переводить часть резерва переоценки на нераспреде ленную прибыль. Если каждый год этого не делать, то к концу срока эксплуатации основного средства, когда оно будет почти самортизировано, в составе резерва переоценки останется «ничего не означающая» сумма дооценки по нему, что не совсем логично. Поэтому большинство компаний, составляющих финансовую отчетность в соответствии с МСФО, осуществляют такой перевод. В соответствии с пар. 64 МСФО (IAS) 12 переведенная сумма не должна включать никакого связанного с ней отложенного налога, а значит, ее нужно заранее исключить. Иными словами, сразу, в момент дооценки, вычесть расход по формированию отложенного налогового обязательства по дооцененному основному средству из резерва дооценки, а затем амортизировать этот резерв в оставшейся сумме. При выбытии переоцененного основного средства сумма переводимого в состав нераспределенной прибыли резерва также не должна включать связанного с ней отложенного налога. Поскольку для финансовых аналитиков привлекательнее больший показатель нераспределенной прибыли, нежели больший показатель резерва переоценки, компаниям, желающим показать свою деятельность в отчетности по МСФО в наилучшем свете, нужно осуществлять перевод части резерва переоценки по основному средству в течение всего срока его амортизации, не дожидаясь выбытия. Еще одним примером, когда отложенный налог не относится на отчет о прибылях и убытках, является отражение операции объединения предприятий. В этом случае отложенный налог корректирует величину чистых активов приобретаемой компании и, следовательно, гудвил.

Раскрытие информации об отложенных налогах в отчетности

МСФО (IAS) 12 предъявляет повышенные требования к раскрытию в финансовой отчетности информации, касающейся отложенного налогообложения. Рассмотрим пример расчета и представления в отчетности сведений об отложенных налогах в соответствии с требованиями стандарта.

Пример

Прибыль компании до налогообложения, согласно отчету о прибылях и убытках за 2007 год, составила $175 тыс. Ставка налога на прибыль – 28%. На конец предыдущего отчетного периода в балансе были признаны:

- вычитаемая временная разница в размере $1,7 тыс., которая сформировалась по статьям баланса «Проценты к уплате» ($0,5 тыс.) и «Резервы» ($1,2 тыс.);

- налогооблагаемая временная разница в размере $6,15 тыс., из которых $6 тыс. были сформированы по статье баланса «Основные средства» и $0,15 тыс. – по «Процентам к получению».

В течение отчетного периода на компанию налоговыми органами был наложен штраф в сумме $20 тыс., который никогда не будет принят в соответствии с имеющимся налоговым законодательством в качестве расхода, уменьшающего налогооблагаемую прибыль. В табл. 1 указаны статьи баланса, по которым в результате сравнения данных финансового и налогового учета выявлены временные разницы и их значения, а также представлен расчет отложенных налоговых активов и обязательств, подлежащих включению в бухгалтерский баланс. Отложенный налог в балансе на конец отчетного периода составил $7,546 тыс. ((30,15 — 3,2) ?? 28%).

Для объяснения взаимосвязи между расходами по налогу и учетной прибылью в отчетности нужно представлять выверку обязательств по налогу на прибыль (табл. 2).

Дополнительно раскрывается движение отложенных налоговых активов и обязательств (табл. 3) и состав налога на прибыль, отраженного в ОПУ (табл. 4).

Согласно стандарту, в примечаниях к отчетности отдельно показывается, по каким активам и обязательствам и в каком размере формировались временные разницы. При этом нужно выделить суммы, отраженные в отчете о прибылях и убытках и в ОДК (табл. 5).

В более сложных ситуациях требуются дополнительные раскрытия, касающиеся прекращенной деятельности, выплаты дивидендов, дочерних и ассоциированных компаний, филиалов и совместной деятельности, изменений налоговой ставки и других существенных аспектов деятельности компании.

Основы бухгалтерского учета по начислениям.

1. Учет по методу начисления представляет собой способ экономического представления финансовой отчетности.

Представление отчетности по начислению отличается от представления кассовым методом в том, что позволяет отразить разницу во времени между денежными потоками и экономическими событиями.

2. Стандарты (МСФО, Национальные стандарты, регулятивные нормативные акты Центрального банка) сводятся к двум вещам:

- Стандарты могут перемещать прибыль (или убыток) от периода к периоду.

Это происходит, когда учет кассовым методом преобразуются в учет по начислениям, при преобразовании национальной системы учета в МСФО и при консолидации. Стандарты не могут ни создавать, ни уничтожать прибыль, поскольку конечная прибыль (или убыток) будет отражать фактическое увеличение или уменьшение денежных средств. - Стандарты определяют формат представления отчетности.

3. Если доходы или расходы начисляются в течение периода, будет генерироваться больше (или меньше) прибыли (или убытка). Если дополнительная прибыль (или убыток) будет облагаться налогом немедленно, налог к уплате за период увеличится или уменьшится.

Чтобы сформировать дополнительный налог в будущем (или налоговый кредит — выгоду от уплаты меньшей суммы налога), его необходимо начислить в текущем периоде, чтобы он соответствовал периоду экономической деятельности.

4. Переоценка — это начисления еще не образовавшихся прибылей / убытков.

Результат переоценки может быть отражен в отчете о прибылях и убытках или резервах (через отчет о прочем совокупном доходе). Обесценение представляет собой начисление убытков.

5. Начисления создаются, иногда меняются и пересматриваются. Оплате подлежат счета (инвойсы) и сборы, а не начисления.

Отложенный налог — это временные разницы.

Если доходы или расходы (которые формируют прибыль или убыток) облагаются налогом в том же периоде, в котором они отражаются в отчете о прибылях и убытках, или в капитале (например, расходы на выпуск акций), это отразится в налоговой нагрузке за год, и дальнейшие действия, связанные с начислениями, не обязательны.

Если доходы или расходы полностью или частично облагаются налогом в будущем периоде, то в течение текущего периода необходимо начислить этот налог, чтобы отразить его будущем периоде.

То есть, отложенный налог — это временная разница (‘timing difference’) между экономическим событием и налогообложением этого события.

Отложенный налог возникает из анализа различий между налогооблагаемой прибылью и бухгалтерской (начисленной в учете) прибылью. Эти различия возникают в результате разницы между налоговым и финансовым (бухгалтерским) учетом.

Различия можно классифицировать как временные (‘temporary’) или постоянные (‘permanent’).

- Примером постоянной разницы является получение бесплатного налогового правительственного гранта или аналогичная льгота. Это явно часть бухгалтерской прибыли, но она никогда не будет частью налогооблагаемой прибыли. Постоянные временных разниц не требуют учета в будущих периодах.

- Временная разница возникает, когда налоговая и бухгалтерская амортизация актива различаются. Это может быть связано различным сроком полезного использования или различными методами амортизации, например, метод уменьшающегося остатка или прямолинейный метод.

Чтобы нормализовать прибыль, нам необходимо нормализовать начисление налога. Это делается путем добавления отложенного налога к основному начисленному налогу. Отложенный налог представляет собой сумму временных разниц по текущей ставке налога, распространяющейся на будущие периоды.

Постоянные разницы больше не упоминаются в МСФО (IAS) 12, но они упомянуты здесь, чтобы уточнить обстоятельства, при которых налог не начисляется (поскольку в этом случае никакие дополнительные налоги не подлежат уплате и возмещению).

Временная разница — выручка / переоценка.

(Дебет отображается со знаком +, кредит со знаком -, ставка налога 20%)

Пример: доход от переоценки.

|

Описание |

||

|---|---|---|

|

Доход от переоценки |

-100 |

0 |

|

Налог |

0 |

20 |

|

Чистый остаток в составе прибыли/убытка |

-100 |

20 |

В этом примере переоценка может относиться к любому активу: IAS 40, IAS 39, IFRS 9 в отчете о прибылях и убытках, IAS 16 или IAS 38 в разделе «Прочие совокупные доходы».

Доход признан в 2xx7, но налог не начисляется до следующего периода, в который актив продается по его переоцененной балансовой стоимости.

Есть ли проблемы с представлением этих операций в отчетности?

Да, по состоянию на конец 2xx7 года акционерам будет представлена следующая финансовая отчетность:

|

Описание |

2xx7 |

|---|---|

|

Доход от переоценки |

-100 |

|

Налог |

0 |

|

Чистый остаток в составе прибыли/убытка |

-100 |

Акционеры вправе ожидать дивиденды в размере 100 д.е. Если они будут выплачены, то не останется денежных средств для уплаты налогов в размере 20 д.е. в следующем году.

На практике, очевидная прибыль в размере 100 д.е. составляет всего 80 д.е. после уплаты налогов. Представленная отчетность завышает прибыль.

Налог необходимо начислить в 2xx7, чтобы затем отменить это начисление в 2xx8, когда налог будет выплачен:

|

Описание |

||

|---|---|---|

|

Доход от переоценки |

-100 |

0 |

|

Налог |

0 |

20 |

|

Чистый остаток в составе прибыли/убытка до начисления налога |

-100 |

20 |

|

Начисление налога |

20 |

-20 |

|

Чистый остаток в составе прибыли/убытка |

80 |

0 |

Это — полный вариант начисления. При этом переоценка является начислением прибыли / убытка, которое соответствует начислению налога.

(Начисление налога несправедливо называется «отложенным налогом». Это не так: налог начисляется в соответствующий период и не откладывается.)

Пример: Убыток от переоценки.

Убыток от переоценки и начисленный налоговый кредит представлены в таблице:

|

Описание |

||

|---|---|---|

|

Убыток от переоценки |

200 |

0 |

|

Налог |

0 |

-40 |

|

Чистый остаток в составе прибыли/убытка до начисления налога |

200 |

-40 |

|

Начисление налога |

-40 |

40 |

|

Чистый остаток в составе прибыли/убытка |

160 |

0 |

Временная разница — расходы, включая амортизацию.

Расходы обычно учитываются аналогично убыткам от переоценки из предыдущего примера, если временная разница составляет два последовательных года.

В случае с внеоборотными активами (IAS 16, 38, 40), если срок полезного использования в бухгалтерском учете соответствует сроку полезного использования для целей налогообложения, амортизация начисляется каждый год и полностью включается в налогооблагаемую базу: нет никакой временной разницы и никакого начисления налога.

Правильное применение МСФО (IAS) 16, 38, 40 (и 17) требует использования срока полезного использования, даже если он отличается от срока полезного использования, предписанного налоговыми органами.

В тех случаях, когда срок отличается, требуется начисление налога (дебет или кредит). Оно необходимо для целей налогового учета (это и есть то, что представляет собой учет по методу начислений), но при этом не представляет собой никакой налоговой выгоды.

После создания начисления могут меняться от периода к периоду. При ликвидации или полном списании актива любое оставшееся начисление будет отменено.

Пример: Внеоборотный актив №1.

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Себестоимость |

3 000 |

|

|

|

|

|

Амортизация |

|

-1 000 |

-1 000 |

-1 000 |

|

Банк приобретает автоматический банкомат — АТМ. Его стоимость составляет 3 000 д.е. Ожидается, что срок полезного использования продлится всего на 3 года, так как он будет использоваться в оживленном центре города. Банк полностью амортизирует стоимость в течение 3 лет.

В этом примере налоговая выгода («налоговая амортизация», англ. ‘tax depreciation’) будет предоставляться только в течение 4 лет, так как такой налоговый срок полезного использования установлен для всех банкоматов страны.

Это создает временную разницу между бухгалтерской амортизацией (3 года) и налоговой амортизацией (4 года).

Мы учитываем внебалансовую налоговую амортизацию следующим образом:

|

Внебалансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Налог |

-3 000 |

|

|

|

|

|

Налоговая амортизация |

|

-750 |

-750 |

-750 |

-750 |

|

Налоговая база |

-3 000 |

-2 250 |

-1 500 |

-750 |

0 |

(В отчете указана «налоговая база», поскольку некоторые бухгалтеры используют ее в таких расчетах. Мы не используем ее в наших примерах.)

В наших примерах ставка налога составляет 20%, поэтому налоговая выгода будет составлять в общей сложности 3 000 * 20% = 600 д.е.

Эта сумма будет распределена на 4 года: 150 д.е. в год.

Наш счет прибылей и убытков (выписка) будут выглядеть следующим образом:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|

|---|---|---|---|---|---|

|

Амортизация |

|

1 000 |

1 000 |

1 000 |

|

|

Налог по ставке 20% |

|

-150 |

-150 |

-150 |

-150 |

|

Чистый остаток в составе прибыли/убытка |

|

850 |

850 |

850 |

-150 |

Есть ли здесь проблема?

Да: во-первых, в 4-м году отражен налоговый кредит без амортизационных отчислений; во-вторых, течение первых 3-х лет эффективная ставка налога составляет 15% (150 / 1000), а не 20%.

Чтобы улучшить экономическое представление операций (цель учета по методу начисления), нам необходимо сделать налоговое начисление в 1-м году, скорректировать его во 2-м и 3-м году и исключить его в 4-й году:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|

|---|---|---|---|---|---|

|

Амортизация |

|

1 000 |

1 000 |

1 000 |

|

|

Налог по ставке 20% |

|

-150 |

-150 |

-150 |

-150 |

|

Чистый остаток в составе прибыли / убытка до начисления налога |

|

850 |

850 |

850 |

-150 |

|

Начисление налога |

|

-50 |

-50 |

-50 |

150 |

|

Чистый остаток в составе прибыли / убытка |

|

800 |

800 |

800 |

0 |

Сначала мы вычисляем ожидаемый размер налога (800), затем вычисляем разницу для начисления налога (-50). Знак должен быть указан правильно, чтобы получить верную сумму итоговую сумму.

Такое начисление налога улучшает экономическое представление, но не влияет на то, когда начисляется налог.

Налоговое начисление будет отражено в бухгалтерском балансе в той же сумме, но с противоположным знаком:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Начисление налога |

|

50 |

50 |

50 |

-150 |

Совокупный итог по балансу, нарастающим итогом (кумулятивный) составит:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

|---|---|---|---|---|---|

|

Начисление налога |

|

50 |

50 |

50 |

-150 |

|

Начисление налога нарастающим итогом |

|

50 |

100 |

150 |

0 |

Последний вопрос заключается в том, является ли налоговое начисление (кумулятивное) отложенным налоговым активом или отложенным налоговым обязательством. Мы аккуратно использовали дебеты и кредиты. И получили дебетовую стоимость. Дебетовая стоимость в балансе является активом.

Используйте контрольные значения для устранения ошибок.

Если суммарный показатель на последний год (4 год в этом примере) равен нулю (0), то расчеты верны.

Изменения ставки налога.

Если будет изменена национальная налоговая ставка, необходимо обновить суммы налогов и начисления налогов в соответствующих будущих периодах.

Пример: Внеоборотный актив №2.

Мы покупаем для нашего банка банкомат — ATM стоимостью 1 000 д.е. Ожидается, что он проработает 5 лет, так как он будет установлен в немноголюдном пригороде. Себестоимость банкомата амортизируется в течение 5 лет.

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Себестоимость |

1 000 |

|

|

|

|

|

|

Амортизация |

|

-200 |

-200 |

-200 |

-200 |

-200 |

В этом примере налоговая выгода («налоговая амортизация») будет, как и в предыдущем примере, предоставляться в течение 4 лет, так как такой налоговый срок полезного использования установлен для всех банкоматов страны.

Это создает временную разницу между бухгалтерской амортизацией (5 лет) и налоговой амортизацией (4 года).

Внебалансовая амортизация в этом случае будет такой:

|

Внебалансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Налог |

-1 000 |

|

|

|

|

|

|

Налоговая амортизация |

|

-250 |

-250 |

-250 |

-250 |

0 |

|

Налоговая база |

-1 000 |

-750 |

-500 |

-250 |

0 |

0 |

В наших примерах ставка налога составляет 20%, поэтому налоговая выгода будет составлять в общей сложности 1 000 * 20% = 200 д.е. Она распределяется на 4 года: 50 д.е. в год.

Наш счет прибылей и убытков (выписка) будет выглядеть следующим образом:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

|---|---|---|---|---|---|---|

|

Амортизация |

|

200 |

200 |

200 |

200 |

200 |

|

Налог по ставке 20% |

|

-50 |

-50 |

-50 |

-50 |

0 |

|

Чистый остаток в составе прибыли/убытка |

|

150 |

150 |

150 |

150 |

200 |

Есть ли здесь проблема?

Да: в 5-м году не отражен налоговый кредит; в 1-м году начислена эффективная ставка налога в размере 25% (50/200), а не 20%.

Чтобы улучшить экономическое представление, необходимо сделать налоговое начисление в 1-м году, скорректировать его в 2, 3 и 4 году, а затем исключить его в 5-м году:

|

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

|---|---|---|---|---|---|---|

|

Амортизация |

|

200 |

200 |

200 |

200 |

200 |

|

Налог по ставке 20% |

|

-50 |

-50 |

-50 |

-50 |

0 |

|

Чистый остаток в составе прибыли/убытка до начисления налога |

|

150 |

150 |

150 |

150 |

200 |

|

Начисление налога |

|

10 |

10 |

10 |

10 |

-40 |

|

Чистый остаток в составе прибыли/убытка |

|

160 |

160 |

160 |

160 |

160 |

Сначала мы вычисляем ожидаемый размер налога (160), затем разницу для начисления налога (10).

Расчет налогового начисления будет выглядеть следующим образом:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Начисление налога |

-10 |

-10 |

-10 |

-10 |

40 |

Совокупный итог по балансу, нарастающим итогом (кумулятивный) составит:

|

Балансовый отчет |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|---|---|---|---|---|---|---|

|

Начисление налога |

|

-10 |

-10 |

-10 |

-10 |

40 |

|

Начисление налога нарастающим итогом |

|

-10 |

-20 |

-30 |

-40 |

0 |

Остается определить, является ли налоговое начисление (кумулятивное) отложенным налоговым активом или отложенным налоговым обязательством.

Мы получили кредитовую стоимость. Кредитовая стоимость в балансовом отчете является обязательством.

Описанная здесь модель расчета отложенного налога использует прошлые, текущие и будущие значения из отчета о прибылях и убытках и балансового отчета, а также контрольное значение для проверки точности расчета. Это — идеальный вариант для использования в учете и аудита.

Модель можно использовать для доходов и расходов, если дебетовые и кредитовые значения точны.

Дополнительные необходимые сведения об отложенном налоге.

Если выполняется начисление или переоценка, которая увеличивает (или уменьшает) прибыль будущих периодов, но не влияет на размер налога текущего периода, вам необходимо оценить, будет ли взиматься налог (или налоговый кредит), когда эта прибыль (или убыток) будет отражена в учете. Если да, необходимо начислять налог.

Если есть сомнения, также начисляйте налог.

Вам нужно определить, существуют ли временные разницы для внеоборотных активов.

Например, если вы перемещаете прибыль из одного периода в другой, начисляйте налог так, чтобы перемещение прибыли в размере 100 д.е. отражалось в составе прибыли и убытков в размере 80 д.е., после начисления налога по ставке 20%.

Временные разницы являются наиболее распространенной частью того, что называется «отложенным налогом». Если вы можете начислять налоги, так же, как делаете другие начисления, вы справитесь с этой задачей.

Вам не нужно использовать «налоговую базу» или беспокоиться о том, основывается ли она на методах «бухгалтерского баланса» или «отчета о прибылях и убытках». Просто сделайте налоговые начисления.

Повторим еще раз: отложенный налог не откладывается и не является налогом: это начисление налога.

Добавить комментарий