Налог на прибыль 20

Содержание

Налог на прибыль — один из самых «проблемных налогов, относительно которого возникает наибольшее число споров с проверяющими органами и доначислений.

Касательно именно данного налога в НК РФ содержится достаточно много неясных формулировок, из-за которых налогоплательщики и налоговые органы встречаются в суде. Рассмотрим, на наш взгляд, основные проблемы, связанные с начислением и уплатой налога на прибыль.

Расходы должны быть обоснованными и документально подтвержденными (ст. 252 НК РФ)

Экономическая обоснованность является относительной категорией. Суды также трактуют это понятие по-разному. В постановлении ФАС Московского округа от 5.05.12 г. N А40-79747/11-91-341 суд указал, что по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода. В постановлении ФАС Уральского округа от 9.12.11 г. N Ф09-8067/11 по делу N А76-8322/2011 суд отметил, что коммерческая деятельность подразумевает в том числе риск возникновения убытка. Поэтому данное обстоятельство не свидетельствует о получении необоснованной налоговой выгоды и не препятствует учету затрат в целях исчисления налога на прибыль.

В НК РФ не содержится конкретного перечня документов, позволяющих обосновать расходы организации. Возникающие с связи с этим вопросы приходится решать в суде.

Например, спорным является вопрос о подтверждении тех или иных расходов при отсутствии каких-либо необходимых документов. Например, в письме УФНС России по г. Москве от 14.09.06 г. N 18-12/081446@ разъясняется, что при отсутствии договора затраты не признаются обоснованными и документально подтвержденными. Тем не менее в постановлении ФАС Московского округа от 4.04.11 г. N КА-А40/2332-11-П по делу N А40-140560/09-114-1092 суд указал, что наличие договора между сторонами подтверждено счетом, выставленным контрагентом за оказанные услуги, и платежным поручением.

А была ли хозяйственная операция?

Вопросам о подтверждении хозяйственных операций не посвящено ни одной статьи в НК РФ. Вместе с тем налоговые органы нередко доначисляют налог на прибыль, если заподозрят налогоплательщика в том, что хозяйственные операции не были осуществлены. Налогоплательщик в судебном порядке должен доказать, что он правомерно уменьшил налоговую базу. Например, в постановлении ФАС Восточно-Сибирского округа от 1.07.09 г. N А19-631/09 суд установил, что налогоплательщиком не подтверждена реальность существования хозяйственных отношений с контрагентами.

Признание доходов

Некоторые средства, например, направленные на компенсацию убытков, могут быть признаны частью доходов организации, вследствие чего будет доначислен налог на прибыль. Перечисленные на компенсацию убытков денежные средства по своему экономическому содержанию являются частью дохода (экономической выгодой), полученного организацией от реализации услуг, и не могут рассматриваться в качестве целевого финансирования, а потому подлежат учету в составе доходов при определении налоговой базы по налогу на прибыль (постановление Президиума ВАС РФ от 31.05.11 г. N 16814/10).

Расходы в пользу третьих лиц

НК РФ не запрещает организации иметь расходы в пользу третьих лиц в рамках ведения предпринимательской деятельности, однако на практике нередко такие расходы оказываются спорными.

Суды по-разному решают такие вопросы. Некоторые считают расходы в пользу третьих лиц необоснованными. Так, в постановлении ФАС Поволжского округа от 2.08.11 г. N А12-17486/2010 суд установил, что налогоплательщик по поручению собственника застраховал арендованное имущество для исполнения договора залога, стороной которого он не являлся. В связи с этим суд признал необоснованными затраты на страхование.

Вместе с тем в постановлении ФАС Уральского округа от 6.05.09 г. N Ф09-2737/09-С3 суд указал, что налогоплательщик правомерно учел расходы на страхование заложенного имущества, которое принадлежало третьему лицу, так как эта обязанность была возложена на него кредитным договором.

Группировка расходов

Спорным может быть признан вопрос об отнесении расходов к конкретной группе. Если некоторые затраты с равными основаниями могут быть включены одновременно в состав нескольких групп расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (постановление ФАС Поволжского округа от 28.03.11 г. N А55-9777/2010).

Период учета расходов

Проблема определения периода признания конкретного вида расходов также вызывает многочисленные споры, так как данный период влияет на величину налоговой базы.

Материальные расходы на приобретение сырья признаются в том налоговом периоде, в котором произошла реализация продукции, в стоимости которой они учтены (Определение ВАС РФ от 26.08.11 г. N ВАС-9868/11). Аналогичный вывод сделан в постановлении ФАС Западно-Сибирского округа от 15.06.11 г. N А45-12953/2010.

Оформление документов

В НК РФ не говорится об ошибках и противоречиях, имеющихся в документах. Тем не менее налогоплательщики допускают ошибки при оформлении документов и эти ошибки могут стать причиной реальных споров с проверяющими органами.

В Определении ВАС РФ от 15.07.11 г. N ВАС-6944/11 суд выявил, что сведения, которые содержатся в документах, представленных заявителем в подтверждение понесенных расходов, являются недостоверными и противоречивыми.

Нормирование расходов

В отношении материальных расходов суды нередко рассматривают вопросы, связанные с нормативами потерь. При этом нормы либо не предусмотрены законодательно, либо установлены давно и не соответствуют современным требованиям.

Судебная практика неоднозначна.

Например, в Определении ВАС РФ от 24.10.11 г. N ВАС-13107/11 суд исходил из того, что затраты на оплату услуг по намыву песка должны расцениваться как косвенные расходы, нормативы потерь полезных ископаемых определены в соответствии с законом. В Определении ВАС РФ от 20.10.11 г. N ВАС-13593/11 указано, что суд, отказывая в удовлетворении заявления, пришел к обоснованному выводу о том, что акты об обнаружении утечки воды не являются достаточным доказательством правомерности отнесения обнаруженных утечек к технологическим потерям воды.

Должная осмотрительность

Понятие должной осмотрительности в НК РФ отсутствует. Однако связанные с этим понятием вопросы достаточно часто рассматриваются судами. В спорах с налоговыми органами налогоплательщикам нередко приходится подтверждать факты проявления должной осмотрительности при взаимодействии с контрагентами. В противном случае суд может встать на сторону налогового органа.

Примером может служить постановление ФАС Волго-Вятского округа от 20.06.11 г. N А29-7309/2010, в котором суд отказал налогоплательщику в отмене решения, поскольку реальность хозяйственных операций налогоплательщика с контрагентом не подтверждена, фактические действия налогоплательщика направлены на получение необоснованной налоговой выгоды, при выборе контрагента налогоплательщик не проявил должной осмотрительности, факт невключения налогоплательщиком процентов по договорам займа в состав доходов при исчислении налога на прибыль установлен.

Однако в другой ситуации (постановление ФАС Волго-Вятского округа от 18.03.11 г. N А82-8294/2008) суд указал, что материалами дела подтверждена реальность приобретения заявителем товара у контрагента, и налоговый орган не доказал, что заявитель действовал без должной осмотрительности и в момент совершения операций по приобретению товара у контрагента должен был знать о недостоверности сведений, содержащихся в представленных поставщиком документах.

>Налог на прибыль

Налог на прибыль

>(Profits tax)

Налог на доходы физических лиц

Прямой налог, взимаемый с прибыли организации, налог на прибыль в РФ

Налог на прибыль — это прямой налог, взимаемый с прибыли компании (предприятия, банка, страховой организации и т. д.). Прибыль для целей данного налога, как правило, определяется как профит от деятельности фирмы за минусом суммы установленных вычетов и скидок.

К вычетам относятся:

производственные, коммерческие, транспортные затраты;

Проценты по задолженности;

Расходы на рекламу и представительство;

В бухгалтерском учёте издержки на рекламу отражаются в составе затрат по обычным видам деятельности в полном объёме. Однако при налогообложении прибыли они нормируются. В 2012 году все рекламные расходы следует разделить на два вида:

Расходы, которые учитываются при налогообложении в полном объёме;

Расходы, которые учитываются при налогообложении в пределах 1 процента от выручки.

Расходы на научно-исследовательские работы;

Затратами на научные исследования или опытно-конструкторские разработки признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), к созданию новых или усовершенствованию применяемых технологий, методов компании производства и управления.

Расходы на НИОКР признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором были произведены.

Расходы на обучение, профподготовку и переподготовку работников организации-налогоплательщика включаются в состав прочих издержек, связанных с производством и реализацией.

Динамика поступлений налога на прибыль в бюджет города Москвы» height=»321″ src=»/pictures/investments/img1078217_3_Dinamika_postupleniy_naloga_na_pribyil_v_byudzhet_goroda_Moskvyi.jpg» title=»3. Динамика поступлений налога на прибыль в бюджет города Москвы» width=»623″ />

При этом необходимо соблюдение двух условий, предусмотренных п. 3 ст. 264 НК РФ. Во-первых, обучаться сотрудники должны на основании договоренности с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию.

Во-вторых, обучаться могут только специалисты, заключившие с компанией трудовой договор. Ещё возможен специальный договор, согласно которому студент не позднее трех месяцев после окончания обучения, оплаченного компанией, обязан заключить с ней трудовой договор и отработать не менее одного года.

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

В России налог действует с 1992 года. Первоначально назывался «налог на прибыль предприятий», с 1 января 2002 года регулируется главой 25 Налогового кодекса РФ и официально называется «налог на прибыль организаций».

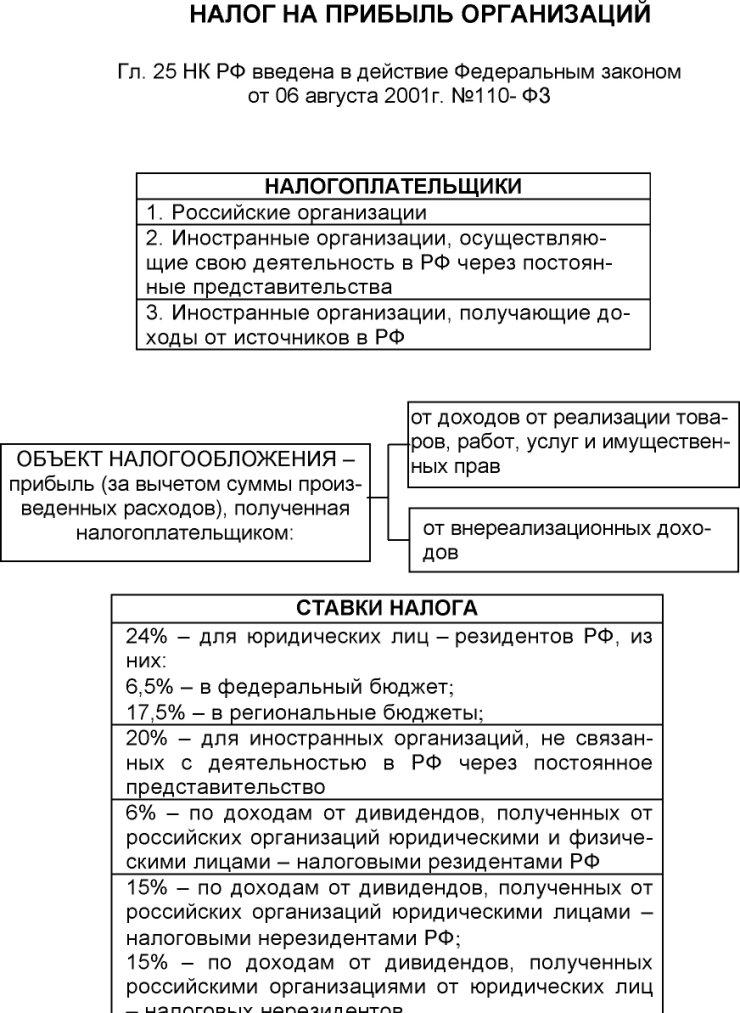

Базовая ставка составляет 20 % (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов России.

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Прибыль:

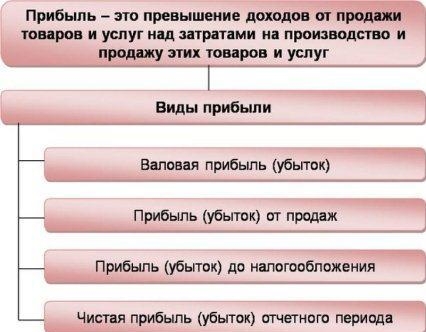

для российских организаций — полученные доходы, уменьшенные на величину произведенных затрат.

для иностранных организаций, осуществляющих деятельность в России через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами издержек

для иных иностранных организаций — доходы, полученные от источников в России.

Процедура определения доходов и затрат, определяется Налоговым кодексом и часто отличается от процедуры определения доходов и издержек, принятой в российском бухгалтерском учёте. В связи с этим на российских предприятиях приходится вести два учёта — налоговый и бухгалтерский (иногда к ним прибавляется ещё и третий — управленческий).

Существует два метода определения налогооблагаемой прибыли — метод начисления и кассовый метод. При методе начисления компания учитывает доходы и расходы в том периоде, в котором они имеют место, независимо от фактического движения денежных средств на счете или в кассе. При кассовом методе доходы и расходы учитываются на дату поступления или выбытия денежных средств.

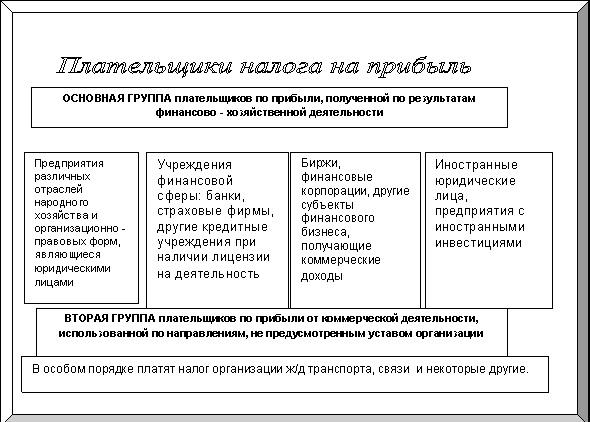

Согласно ст. 246 кодекса налогоплательщиками налога на прибыль организаций признаются все российские фирмы.

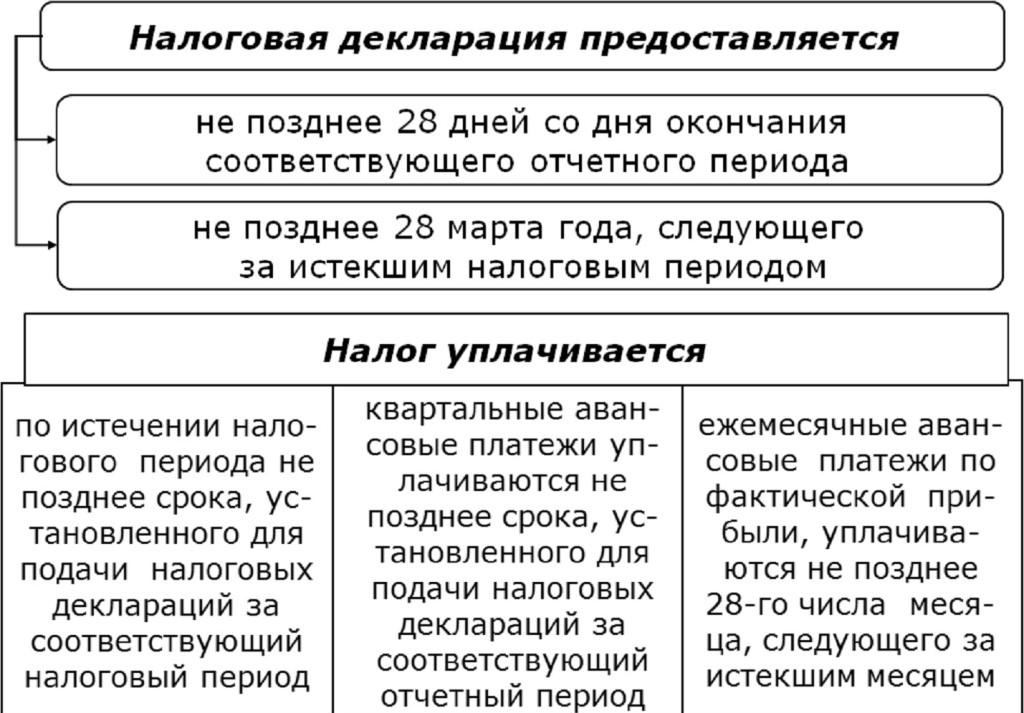

В соответствии с п.1 ст. 289 кодекса налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие компании, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 кодекса).

Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 кодекса). Начиная с представления налоговой декларации за 9 месяцев 2012 года (а для плательщиков, исчисляющих ежемесячные авансовые платежи — за семь месяцев 2012 года) по налогу на прибыль следует использовать декларацию, утвержденную приказом ФНС Российской Федерации от 22.03.2012 № ММВ-7-3/174@.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 календарных дней со дня окончания отчетного периода (1, 2, 3, 4…11 месяцев).

Если доходы от реализации за 4 предыдущих квартала не превышает 10 млн рублей, то уплачиваются только квартальные авансовые платежи по итогам отчетного периода ст. 286 НК РФ.

Не признаются налогоплательщиками:

Фирмы, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи

Фирмы, являющиеся иностранными маркетинговыми партнерами Международного олимпийского комитета, в отношении доходов, полученных в связи с фирмой и проведением Игр.

Фирмы, являющиеся официальными вещательными компаниями, в отношении доходов от операций по производству и распространению продукции СМИ в период проведения Игр.

Фирмы, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов согласно ФЗ «Об инновационном центре «Сколково» — в течение 10 лет со дня получения статуса участников.

Участник проекта утрачивает право на освобождение от обязанностей налогоплательщика в следующих случаях (с 1-го числа налогового периода, в котором это произошло):

при утрате статуса участника проекта;

если полученный годовой объем выручки от реализации товаров (работ, услуг, имущественных прав) превысил 1 млрд. руб.

(в ред. ФЗ от 28.11.2011 N 339-ФЗ)

Сумма налога за налоговый период, в котором произошла утрата статуса участника проекта или получен совокупный размер прибыли свыше 300 миллионов рублей, подлежит восстановлению и уплате в бюджет с взысканием с участника проекта соответствующих сумм пеней.(в ред. ФЗ от 28.11.2011 N 339-ФЗ)

Прибыль, полученная налогоплательщиком. Прибыль — это:

для российских организаций, которые не являются участниками консолидированной группы налогоплательщиков, — полученные доходы, уменьшенные на величину произведенных затрат; (в ред. ФЗ от 16.11.2011 «N 321-ФЗ»)

для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, — полученные через представительства доходы, уменьшенные на величину произведенных представительствами издержек;

для иных иностранных организаций — доходы, полученные от источников в РФ.

для организаций — участников консолидированной группы налогоплательщиков — величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника. (п. введен ФЗ от 16.11.2011 N 321-ФЗ)

Методы учета доходов и затрат:

Метод начисления

Кассовый метод

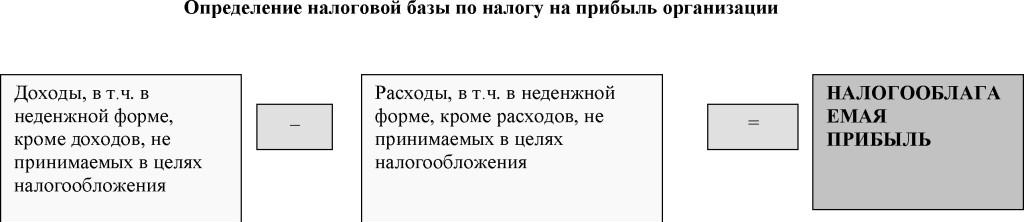

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

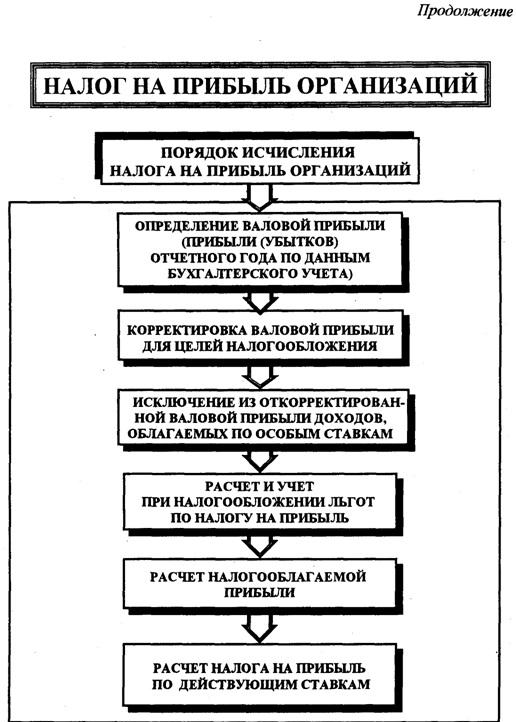

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке.

Особенности определения налоговой базы:

по доходам, полученным от долевого участия в других организациях

налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

участников концессии доверительного управления имуществом

по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда)

по доходам, полученным участниками сделки простого товарищества

при уступке (переуступке) права требования

по операциям с ценными бумагами

по доходам, полученным участниками консолидированной группы налогоплательщиков (п. введен ФЗ от 16.11.2011 N 321-ФЗ)

по доходам, полученным участниками соглашения инвестиционного товарищества (п. введен ФЗ от 28.11.2011 N 336-ФЗ)

Налогоплательщики исчисляют налоговую базу на основе данных налогового учета.

Налоговая ставка устанавливается в размере 20%, за исключением некоторых случаев, когда применяются иные ставки налога на прибыль.

При этом:

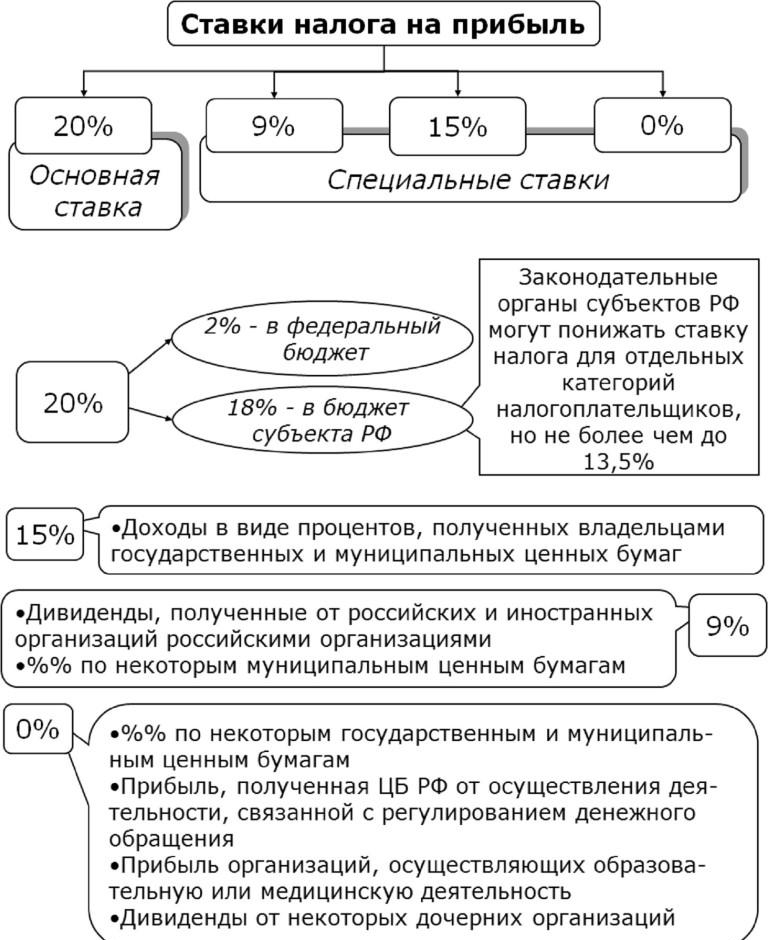

часть налога, исчисленная по ставке в размере 2%, зачисляется в федеральный бюджет;

часть налога, исчисленная по ставке в размере 18%, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %, если иное прямо не предусмотрено в законе. (в ред. ФЗ от 30.11.2011 N 365-ФЗ)

Для организаций — резидентов особой экономической зоны- может устанавливаться пониженная налоговая ставка налога на прибыль в части бюджета субъекта РФ, которая не может быть выше 13,5 % (при условии ведения раздельного учета доходов(издержек), полученных(понесенных) на территории этой зоны и за ее пределами.) (в ред. ФЗ от 30.11.2011 N 365-ФЗ).

Налоговым периодом признается календарный год.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

В консолидированной группе налогоплательщиков сумма авансового платежа по этой группе (сумма налога по итогам налогового периода) исчисляется и уплачивается ответственным участником по правилам, установленным законом. (пункт введен ФЗ от 16.11.2011 N 321-ФЗ) (См. особенности)

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года.

во 2 квартале года = 1/3 * авансовый платеж за первый квартал

в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия — авансовый платеж по итогам первого квартала).

в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев — авансовый платеж по итогам полугодия)

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода.

В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Только квартальные авансовые платежи по итогам отчетного периода уплачивают:

Фирмы, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 10 миллионов рублей (в ред. от 27.07.10) за каждый квартал,

бюджетные учреждения, автономные учреждения,

иностранные фирмы, осуществляющие деятельность в РФ через постоянное представительство,

некоммерческие компании, не имеющие выгоды от реализации,

участники простых товариществ, инвестиционных товариществ, (в ред.ФЗ от 28.11.2011 «N 336-ФЗ»)

Инвесторы соглашений о разделе продукции,

выгодоприобретатели по договорам доверительного управления.

Налог по итогам года уплачивается не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Особенности исчисления и уплаты налога:

организациями, имеющими обособленные подразделения

Резидентами Особой экономической зоны в Калининградской области

особенности по уплате налога (авансовых платежей) ответственным участником консолидированной группы налогоплательщиков (пункт введен ФЗ от 16.11.2011 N 321-ФЗ).

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы.

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28-го числа следующего месяца.

Налоговые декларации по итогам года представляются не позднее 28 марта следующего года.

Фирмы, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ «Об инновационном центре «Сколково», и осуществляющие в соответствии с законом расчет совокупного размера прибыли, вместе с налоговой декларацией представляют расчет совокупного размера прибыли. (В ред. ФЗ от 28.11.2011 «N 339-ФЗ»)

Ответственный участник консолидированной группы налогоплательщиков в указанные выше сроки обязан представлять налоговые декларации по налогу на прибыль организаций по консолидированной группе налогоплательщиков в налоговый орган по месту регистрации договоренности о создании такой группы.

Такая декларация составляется на основе данных налогового учета и консолидированной налоговой базы в целом по консолидированной группе только в части исчисления налога в отношении консолидированной налоговой базы.

Участники консолидированной группы налогоплательщиков при этом не представляют налоговых деклараций в налоговые органы по месту своего учета, если они не получают доходов, не включаемых в консолидированную налоговую базу этой группы.

А в случае, если участники консолидированной группы получают доходы, не включаемые в консолидированную налоговую базу этой группы, то они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.(пункты введены ФЗ от 16.11.2011 N 321-ФЗ).

Сумма налога по итогам налогового периода определяется исходя из налоговой базы, сформированной в целом за календарный год, и соответствующей ей ставки налога (п. 1 ст. 286, п. 1 ст. 285, п. 1 ст. 274 НК РФ).

Декларацию обязаны представлять все российские фирмы, которые являются плательщиками налога на прибыль организаций (п. 1 ст. 289, ст. 246 НК РФ), причем даже те, у кого нет обязанности по уплате налога.

Некоммерческие компании, у которых не возникает обязанность уплаты налога на прибыль, могут не подавать декларацию по итогам отчетного периода, а по итогам налогового периода подают декларацию в упрощенном виде.

Налоговые декларации (налоговые расчеты), в соответствии со ст. 289 НК РФ, представляются:

по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом;

по итогам отчетного периода — не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

В соответствии с п. 1 ст. 289 НК РФ налогоплательщики предоставляют декларацию в инспекцию федеральной налоговой службы:

по месту своего нахождения;

по месту нахождения каждого обособленного подразделения.

Однако если обособленные подразделения фирмы находятся на территории одного субъекта РФ, то налог на прибыль в бюджет этого субъекта РФ можно уплачивать через одно обособленное подразделение (так называемое ответственное обособленное подразделение), которое фирма определяет самостоятельно (абз. 2 п. 2 ст. 288 НК РФ).

Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему установлен ст. 286, 287 НК РФ. Компании, имеющие обособленные подразделения, уплачивают налог на прибыль в соответствии со ст.288 НК РФ

Сумма уплачиваемого налога по итогам налогового периода и авансовых платежей по итогам отчетного периода определяется налогоплательщиком самостоятельно (кроме случаев, когда такая обязанность возлагается на налогового агента) (ст. 286 НК РФ).

Режим уплаты авансовых платежей исходя из фактической прибыли определяется налогоплательщиком и закрепляется в учетной политике на очередной налоговый период.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного в ст. 289 НК РФ для подачи налоговых деклараций за соответствующий налоговый период (ст. 287 НК РФ).

В течение года компании должны уплачивать авансовые платежи. Существуют три возможных способа их уплаты:

Первый способ — по итогам I квартала, полугодия и 9 месяцев плюс ежемесячные авансовые платежи внутри каждого квартала. Применяют все фирмы, за исключением тех, кто обязан применять второй или выбрал третий способ.

Обязанность платить ежемесячные авансы зависит от величины доходов от реализации, которые получает компания. По итогам каждого прошедшего квартала производится расчет средней величины доходов от реализации за предыдущие четыре квартала (идущие подряд, независимо от того, в один налоговый период они попадают или в два) и сравнивается с установленным ограничением в 10 млн руб. Если средняя величина менее 10 млн руб, то фирма освобождается от уплаты ежемесячных авансовых платежей. При этом для освобождения не требуется разрешения инспекции федеральной налоговой службы, так же их не надо уведомлять об этом.

Порядок расчета ежемесячных авансовых платежей приведен в абзацах 3 — 5 п. 2 ст. 286 НК РФ.

Сумма ежемесячных авансовых платежей отражается по строке 290 листа 02, в том числе в разрезе бюджетов по строкам 300 и 310, а также по строкам 120—140, 220—240 подраздела 1.2 разд. 1 налоговой декларации. При этом в налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на I квартал текущего года не рассчитываются.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вы должны уплачивать не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Второй способ — по итогам I квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Компании, обязанные применять этот способ, перечислены в п.3 ст.286 НК РФ. К ним, в частности относятся компании, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем десять миллионов рублей за каждый квартал. Так же этот способ применяют бюджетные фирмы, НКО, не имеющие наживы от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах и т. д.

Сумма квартального авансового платежа по итогам отчетного периода определяется исходя из фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода (квартала, полугодия, девяти месяцев) с учетом ранее уплаченных сумм авансовых платежей.

Третий способ — по итогам каждого месяца исходя из фактически полученной прибыли. Применяют компании, которые изъявили желание платить авансовые платежи этим способом и известили об этом инспекцию федеральной налоговой службы (ИФНС) не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. Соответственно, переход на такой вариант уплаты авансовых платежей возможен только с начала налогового периода.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли отчетными периодами признаются месяц, два месяца, три месяца и т. д. до конца налогового периода. Сумма авансового платежа за отчетный период определяется исходя из ставки налога и фактически полученной прибыли в отчетном периоде, которая рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ).

В бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным и уплаченным за предыдущий отчетный период. Уплата производится в срок до 28 числа месяца, следующего за отчетным периодом.

Налог на доходы физ. лиц

Законом № 4834 уточнен порядок налогообложения отдельных видов доходов. Так, учитывая изменения, внесенные в пп. 164.2.14 п. 164.2 ст. 164 Налогового кодекса, не включаются в состав общего месячного (годового) налогооблагаемого профита плательщика налога выплаты из госбюджета, связанные с выполнением решений зарубежных юрисдикционных органов, в том числе Европейского суда по правам человека, принятых по результатам рассмотрения дел в отношении Украины.

Изменениями дополнен перечень доходов, которые не включаются в состав общего месячного (годового) налогооблагаемого выгоды плательщика налога. Так, не будут облагаться налогом:

сумма индексации пенсии, начисленная согласно закону (пп. «є» пп. 165.1.1 п. 165.1 ст. 165 Налогового кодекса);

суммы компенсационных выплат в иностранной валюте, выплачиваемые в соответствии с законом работникам дипломатической службы, направленным в долгосрочную командировку (пп. 165.1.11 этого пункта);

Доходы от операций с валютными ценностями (кроме ценных бумаг), связанных с переходом права собственности на такие валютные ценности, за исключением доходов, налогообложение которых прямо предусмотрено другими нормами раздела ІV (пп. 165.1.51 этого пункта);

инвестиционная прибыль от операций с долговыми обязательствами Нацбанка Украины (пп. 165.1.52 этого пункта).

Уточнено определение наживы, полученного плательщиком налога как дополнительное благо в виде стоимости использования жилья, других объектов материального или нематериального имущества, принадлежащего работодателю, предоставленных плательщику налога в бесплатное пользование, или компенсации стоимости такого использования, кроме случаев, когда такое предоставление обусловлено выполнением плательщиком налога трудовой функции согласно трудовому договору (контракту) или предусмотрено нормами коллективного концессии либо в соответствии с законом в установленных ими пределах.

Кроме того, изменениями уточнен порядок налогообложения сумм выплат или возмещений, осуществляемых по решению профсоюза, его объединения предприятий и/или фирмы профсоюза, принятому в установленном порядке (изъято условие, что такие выплаты проводятся только в размерах и для целей, установленных общим собранием членов профсоюзов).

Установлена обязанность для заемщика уведомлять плательщика налога — должника об аннулировании долга заказным письмом с уведомлением о вручении для самостоятельной уплаты должником налога с такого профита.

Усовершенствован порядок освобождения от налогообложения выгоды в виде стоимости специальной одежды, специальной обуви и других средств индивидуальной защиты, которыми работодатель обеспечивает плательщика налога в соответствии с законом Украины от 14.10.92 г. № 2694-XII «Об охране труда», специальной (форменной) одежды и обуви, предоставляемых работодателем во временное пользование плательщику налога, находящемуся с ним в трудовых отношениях.

Определено, что порядок обеспечения, перечень и предельные сроки использования специальной (в том числе форменной) одежды, специальной обуви и других средств индивидуальной защиты устанавливаются Кабинетом Министров Украины и/или отраслевыми нормами бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты.

Изменениями, внесенными в Налоговый кодекс, уточнено проведение годового перерасчета по налогу на доходы физлиц в связи с применением двух ставок налога (15 и 17%), а также при получении доходов от двух и больше налоговых агентов. Следует отметить, что раньше законом Украины от 24.04.2012 г. № 4661-VI «О внесении изменений в Налоговый кодекс Украины и некоторые другие законы Украины относительно упорядочения налогового декларирования» уточнен порядок проведения перерасчета годовой суммы налога при получении доходов от двух и более налоговых агентов. Так, действующий расчет с использованием среднемесячной суммы наживы заменен на расчет исходя из размера общей годовой суммы полученного профита.

Внесенными изменениями уточнен порядок уплаты налога нерезидентами с выгоды в виде наследства при наследовании права на вклад в банке (определено, что лицом, ответственным за уплату налога, является наследник).

Законом № 4834 отменена необходимость представления справки о видах деятельности, которая представлялась физ. лицом — бизнесменом другому субъекту хозяйствования в целях неполучения налога при выплате наживы субъектом хозяйствования за предоставленные услуги физлицом — бизнесменом.

Уточнен перечень случаев, в соответствии с которыми обязанность плательщика налога представлять налоговую декларацию считается выполненной и налоговая декларация не представляется. Так, декларация не представляется, если плательщик налога получал доходы, указанные в пунктах 167.2 — 167.5 ст. 167 Налогового кодекса, кроме случаев, когда декларирование таких доходов прямо предусмотрено соответствующими нормами раздела IV.

Также не отражаются в декларации доходы, указанные в пп. «є» п. 176.1 ст. 176 этого кодекса, от двух и больше налоговых агентов и при этом общая годовая сумма налогооблагаемых доходов, начисленных (выплаченных, предоставленных) такими налоговыми агентами, не превышает 120 размеров минимальной заработной платы, установленной законом по состоянию на 1 января отчетного налогового года.

Налог на прибыль (Profits tax) — это

Налог на прибыль (Profits tax) — это

Налог на прибыль (Profits tax) — это

>Налог 20 процентов как называется

Государственный комитет налогов и сборовЛуганской Народной Республики

Декларация по подоходному налогу подается ежеквартально не позднее 20 числа месяца, следующего за отчетным. Предельный срок подачи декларации за I квартал 2019 года – 20 апреля 2019 года. Уплата суммы подоходного налога производится в течение 10 календарных дней после окончания предельного срока подачи декларации по подоходному налогу.

Как отметила начальник управления налогообложения физических лиц Государственной налоговой службы Государственного комитета налогов и сборов Луганской Народной Республики Виктория Крапивина: «Вывод экономики Республики из «тени», в т.ч. легализация бизнеса – это одно из направлений деятельности органов налоговой службы. Мы обращаемся к гражданам Республики, которые в текущем году получили доход от оказания населению тех или иных коммерческих услуг и по разным причинам не были зарегистрированы как субъекты хозяйствования — проявить сознательность и в срок до 20.04.2019 года подать декларацию по подоходному налогу в территориальный налоговый орган по месту жительства. Ставка подоходного налога составляет 13 процентов от суммы полученного дохода».

Добавить комментарий