Налог на прибыль 1С

Содержание

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки».

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

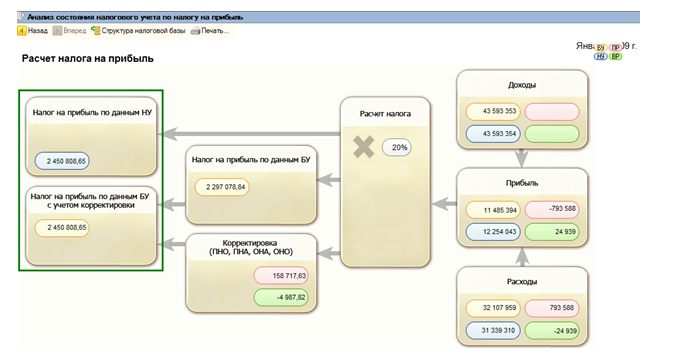

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Дневник Эксперта

1.1. Планы счетов и журналы проводок

В данной статье речь пойдет об общих характеристиках и отличиях в ведении налогового учета по налогу на прибыль в соответствии с ПБУ 18/2 в программах 1С серии 8. К рассмотрению приняты следующие программы:

- 1С:Бухгалтерия 1.6

- 1С:Бухгалтерия 2.0

- 1С:Бухгалтерия 2.0 КОРП

- 1С:Комплексная автоматизация 1.1

- 1С:Управление производственным предприятием 1.3

Учет согласно ПБУ 18/2 предполагает, что проводки бухгалтерского учета находят отражение в налоговом учете и поддерживается равенство для дебета и кредита проводки: Сумма БУ = Сумма НУ + Сумма ВР + Сумма ПР. Где Сумма БУ – сумма проводки в бухгалтерском учете, Сумма НУ – сумма проводки налогового учета (для декларации по налогу на прибыль), Сумма ВР – временная разница между бухгалтерским и налоговым учетом, Сумма ПР – постоянная разница между бухгалтерским и налоговым учетом (более подробно см. ПБУ 18/2).

Начнем с того, что учет по налогу на прибыль совпадает в системах «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3», а также в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП».

В системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» налоговый учет ведется на отдельном от бухгалтерского учета плане счетов и журнале проводок. Налоговый учет ведется не для всех участков бухгалтерского учета. Например, налоговый учет на отдельном плане счетов не ведется для НДС и взаиморасчетов (для взаиморасчетов налоговый учет ведется только валютных авансов и суммовых разниц по расчетам в условных единицах).

Целью налогового учета в системе 1С 8 является корректно построенные регламентированные отчеты (форма 2, налоговая декларация по налогу на прибыль) и регистры налогового учета.

Для компаний, учет которых должен соответствовать ПБУ 18/2, в программах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» в журнале налоговых проводок добавлен признак вида учета: НУ (налоговый учет), ПР (постоянная разница) или ВР (временная разница). При проведении документов в перечисленных системах создаются проводки журнала бухгалтерского учета и журнала налогового учета. Проводки в системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» принимают следующий вид:

Проводки БУ

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма |

|---|---|---|---|---|

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 800 |

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 200 |

Проводки НУ

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Вид учета |

|---|---|---|---|---|---|

| 26.02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 800 | НУ |

| 26.02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 200 | ПР |

В данном примере в документе «Поступление товаров и услуг» две записи по статье затрат, принимаемой к налоговому учету и не принимаемой к налоговому учету.

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту каждой проводки: БУ = НУ + ВР + ПР.

Налоговый план счетов по своей структуре совпадает с бухгалтерским планом счетов за исключением следующего:

- а) в плане счетов НУ отсутствуют следующие счета, присутствующие в бухгалтерском плане счетов: 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012 (нумерация счетов согласно инструкции н34) – предполагается, что налоговый учет на перечисленных счетах совпадает с бухгалтерского учетом.

- б) в плане счетов НУ присутствуют дополнительные субсчета для счетов учета затрат (20-29) – для выделения прямых и косвенных расходов согласно статьи 314 НК РФ.

Напротив, в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» налоговый учет ведется на дополнительных ресурсах бухгалтерского журнала проводок и используются счета бухгалтерского учета. Проводки в этом журнале представляют следующий вид:

| Счет Дт | Субконто Дт |

Счет Кт | Субконто Кт | Сумма | Сумма НУ Дт | Сумма ВР Дт | Сумма ПР Дт | Сумма НУ Кт | Сумма ВР Кт | Сумма ПР Кт |

|---|---|---|---|---|---|---|---|---|---|---|

| 26 | Подразделение/Статья затрат | 60.01 | Контрагент/Документ | 800 | 800 | 200 | 800 | |||

| 26 | Подразделение/ Статья затрат | 60.01 | Контрагент/Документ | 200 | 0 | 200 | 200 |

В программе проводки выглядят следующим образом:

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту в каждой проводке: БУ = НУ + ВР + ПР. Правда, в системе налоговый учет включен не для всех счетов бухгалтерского учета, в частности, суммы налогового учета не формируются для счетов 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012. В системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» в плане счетов присутствует признак ведения налогового учета. Для перечисленных выше счетов этот признак выключен.

Из сказанного можно сделать следующий вывод:

- реализация налогового учета в соответствие с ПБУ 18/2 реализована в перечисленных системах,

- есть различия в формировании проводок налогового в перечисленных 5-ти системах (бухгалтерский и налоговый учет ведется на одном или двух планах счетов).

![]()

Все коммерческие организации стремятся получать максимальную прибыль, поскольку именно ее величина определяет, насколько эффективна и успешна политика компании. Прибыль до налогообложения является именно тем показателем, расчет которого необходим для оценки реального результата хозяйственной деятельности.

Обсудим, что такое прибыль до налогообложения и в каких бухгалтерских документах она присутствует, а также рассмотрим формулу ее вычисления и наглядный пример.

Прибыль до налогообложения – это…

Словосочетание говорит само за себя: прибыль – совокупный положительный итог деятельности компании; до налогообложения – до наступления момента уплаты налога на прибыль. Смысл в том, что нужно определить цифру, на которую доходы превышают расходы без учета налога. Хотя, конечно, никто не застрахован от возникновения ситуации, когда прибыли нет, а есть убыток (безусловно, его величину также следует выяснить).

Прибыль до налогообложения отражается в Отчете о финансовых результатах и является одним из важнейших показателей оценки финансового состояния компании

Расчет прибыли (убытка) до налогообложения нужен по нескольким важным причинам:

- Любой организации требуется рассчитать размер чистой прибыли, чтобы при необходимости произвести ее распределение между участниками, а это неосуществимо без вычисления рассматриваемого показателя.

- Прибыль до налогообложения позволяет определить налоговую базу и сделать расчет налога, который нужно уплатить. Конечно, сегодня любая фирма без труда выяснит все о своих долгах (например, поиск налоговой задолженности по ИНН осуществляется на нескольких интернет-порталах), однако не стоит до подобного доводить.

- Если компанию постигло несчастье в виде убытка, то важно знать сумму компенсации.

- Рационализация, то есть плавное снижение будущих затрат, возможна только в случае, когда компания имеет возможность в полной мере оценить результаты своей хозяйственной деятельности.

- На основании рассчитанной прибыли до налогообложения можно впоследствии определить рентабельность продаж, которую иногда называют индикатором ценовой политики организации, так как она показывает эффективность работы.

- Показатель часто используется для расчета различных коэффициентов, иллюстрирующих состояние дел компании.

Важно: учет прибыли до налогообложения в обязательном порядке отражается в бухгалтерских документах компании, а именно в Отчете о финансовых результатах. Если получен положительный итог расчета, то сумма является прибылью; когда цифра отрицательна – компания столкнулась с убытком, который указывается в отчете в круглых скобках (-). Грамотное оформление и составление отчетности позволяет компании получить налоговый вычет, хотя для начала бухгалтеру предприятия следует хорошо понимать, как правильно вычислить НДС из суммы.

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Расчет валовой прибыли или убытка

Валовой прибылью (убытком) является разница между выручкой, которую получила компания, и себестоимостью проданной продукции (или оказанных услуг).

Надо иметь в виду, что себестоимость сбытых товаров для торговых и производственных предприятий рассчитывается по-разному. Например, заработная плата работников может быть отнесена как к прямым, так и к косвенным затратам. Обычно в учетной политике компании четко определено, каким образом производится расчет себестоимости.

Формула вычисления валовой прибыли выглядит следующим образом:

Важно: стоит помнить, что результат может быть как положительным (прибыль), так и отрицательным (убыток).

Вычисление прибыли от продаж (или убытка)

Если обратиться к терминологии, которая используется в Отчете о финансовых результатах, то прибыль от продаж практически эквивалентна операционной и представляет собой разницу между валовой прибылью и операционными расходами (коммерческими и управленческими).

Формула расчета прибыли (убытка от продаж):

Важно: когда компания получила валовый убыток, в представленную формулу рассчитанное значение потерь подставляется со знаком «минус». Также нельзя забывать о том, что отрицательный итог по расчету прибыли от продаж отражается в круглых скобках.

Расчет прибыли до налогообложения (или убытка)

Финальный штрих – определение непосредственно прибыли до налогообложения производится следующим образом:

Важно: как и в предыдущем случае, если компания получила убыток от продаж, то его сумма вносится в формулу со знаком «минус». Когда итогом расчета прибыли (убытка) до налогообложения становится отрицательная величина — это говорит об убыточной и непродуманной хозяйственной деятельности организации. Убыток в бухгалтерском отчете пишется в скобках.

Поскольку рассматриваемый показатель присутствует в Отчете о финансовых результатах () – представим формулу в другом виде, основываясь на кодах строк в документе:

Прибыль до налогообложения (строка 2300) = Прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) – Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) – Прочие расходы (2350).

Часто возникает вопрос – что относится к прочим доходам и расходам? На самом деле однозначного ответа нет, так как каждая организация указывает данные моменты в своей учетной политике в соответствии с существующим законодательством. Например, обсудим налог на землю для юридических лиц. Если компания обладает земельным участком, то должна платить налог. Как учесть такой расход? Следует ориентироваться на ПБУ 1/2008, где ясно говорится: организация имеет право самостоятельно решить, основываясь на своей специфике и направленности, куда отнести сумму уплаченного земельного налога. Одни учитывают ее в прочих расходах, а другие – в затратах по обычным видам деятельности.

Важно: при определении доходов и расходов, необходимых для формулы, следует обратиться к законодательству – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Финансовый результат: прибыль или убыток

Прибыль до налогообложения – это положительная разница между полученными доходами и произведенными расходами компании до того, как из нее вычли сумму налога (на прибыль, либо налога, уплачиваемого на спецрежиме УСН, ЕНВД, ЕСХН). Если же сумма расходов превысила сумму полученных доходов, это означает, что деятельность компании по итогам периода убыточна.

В общем случае понять, каким будет финрезультат компании за определенный отчетный период, можно, если из суммы выручки от реализации товаров, услуг или продукции вычесть их себестоимость.

Определяя себестоимость, в нее следует включать стоимость необходимых для производства материалов и комплектующих, учитывать амортизацию, рекламные расходы, расходы по зарплате, страховым взносам и социальным выплатам работникам, стоимость «коммуналки» и аренды помещений и т.п. В каждом конкретном случае показатели определяются с учетом специфики деятельности, отрасли производства. При распределении доходов и расходов учитываются положения НК РФ, Положения по бухгалтерскому учету (например, ПБУ 9/99 и ПБУ 10/99 по доходам и расходам организации), а также иных нормативных актов.

В бухучете финрезультат компании отражается на счете 99 «Прибыли и убытки». Счет 99 корреспондирует со счетами 90 «Продажи» и 91 «Прочие доходы и расходы». Кредитовое сальдо счета 99 означает, что компания сработала с прибылью, сальдо по дебету говорит, что деятельность в отчетном периоде была убыточной.

Расчет прибыли (убытка) до налогообложения и отражение в отчетности

Сумма полученной прибыли (убытка) до налогообложения включается в строку 2300 Отчета о финрезультатах (приложение № 1 к приказу Минфина РФ от 02.07.2010 № 66н). Убыток в отчете показывается в скобках, что означает отрицательный показатель.

Финрезультат до налогообложения рассчитывается в несколько этапов, при этом, если результат положителен, то получена прибыль, если отрицателен – убыток:

- Сначала нужно определить валовую прибыль (убыток), для чего из суммы выручки, без учета акцизов и НДС, вычитается сумма себестоимости продаж товаров или услуг. В себестоимость включаются расходы, связанные с основной деятельностью, за минусом НДС и акцизов. Результат отражается по строке 2100 Отчета о финрезультатах.

- Далее рассчитывается прибыль (убыток) от продаж (строка 2200 Отчета о финрезультатах): из суммы валовой прибыли вычитаются коммерческие и управленческие расходы.

- Прибыль (убыток) до налогообложения (строка 2300 Отчета о финрезультатах) определяется так: к сумме прибыли (убытка) от продаж прибавляются доходы от участия в других юрлицах, проценты к получению и прочие доходы, а затем из полученной суммы вычитаются проценты к уплате и прочие расходы.

Полученная прибыль до налогообложения – это показатель, который далее уменьшается на сумму налога (строка 2410 Отчета о финрезультатах). Если компания – плательщик налога на прибыль, его сумма должна соответствовать налогу, указанному в декларации. Те, кто работает на спецрежиме, по строке 2410 должны указывать сумму «своего» налога – «вмененного», налога при УСН, единого сельхозналога (приложение к письму Минфина РФ от 06.02.2015 № 07-04-06/5027).

Рис.4

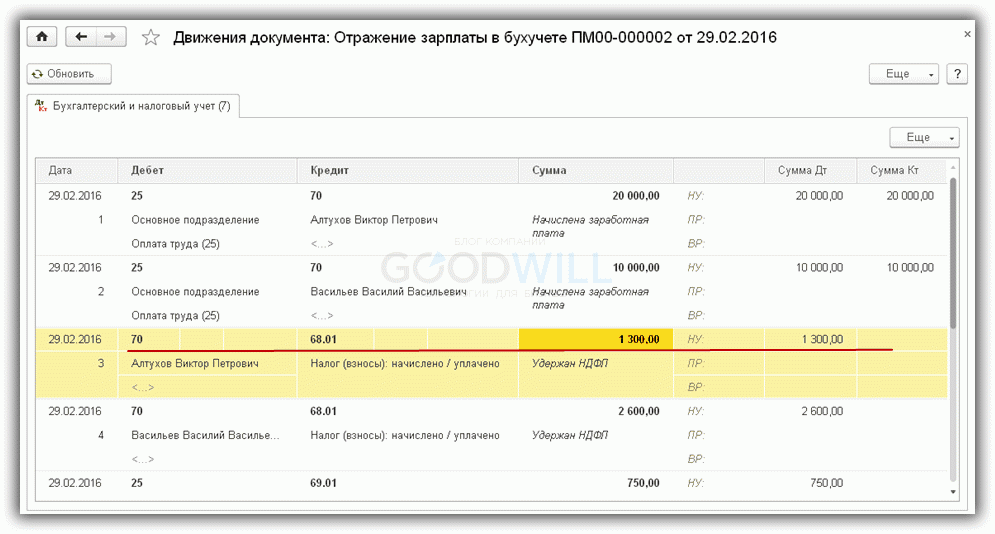

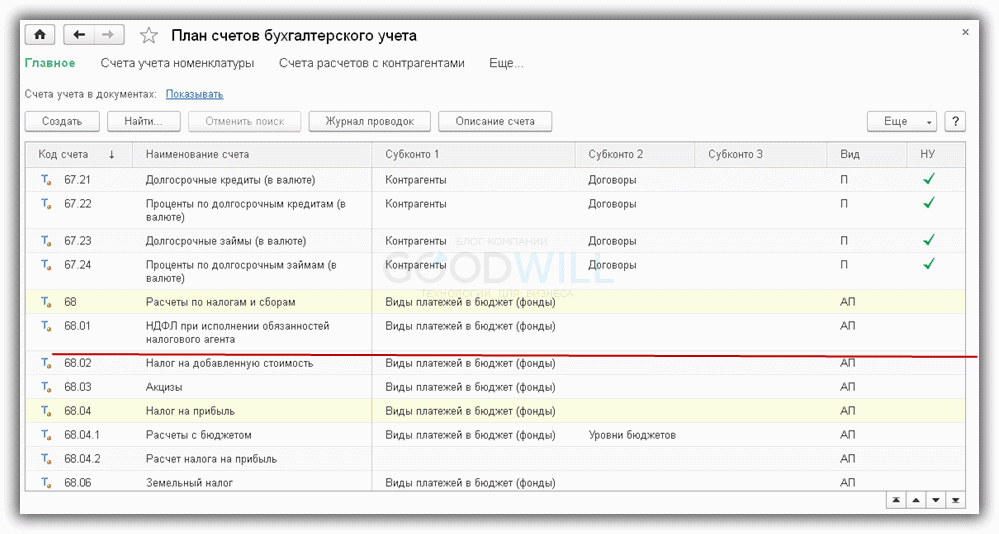

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

Рис.5

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1С (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Рис.6

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

Рис.11

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Рис.12

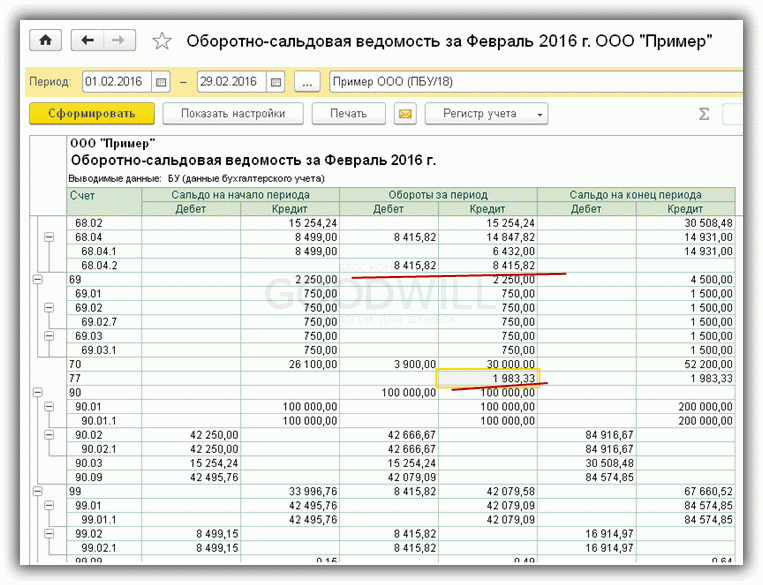

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

Добавить комментарий