Начислена прибыль проводка

Содержание

- Как начислить и перечислить НП в бухучете организации

- Пример бухучета НП

- Проводка перечисления налога на прибыль в бюджет

- Счет 77 » Отложенные налоговые обязательства Проводки и Примеры

- Отложенное налоговое обязательство в бухучете

- Расчет отложенного налогового обязательства и отражение в бухгалтерии

- О налоге на прибыль

- Доходы

- Затраты

- Авансовые платежи

- Проводки, примеры начисления налога

- Разницы

- Временные разницы

- Часто встречающиеся ошибки при начислении налога

- Бухучет ПНО и ПНА

Как начислить и перечислить НП в бухучете организации

Для расчетов с бюджетом по установленным законом налогам в Плане счетов бухучета есть счет 68 «Расчеты по налогам и сборам». На практике бухгалтеры, как правило, вводят субсчет к этому счету. В рамках данной статьи для учета расчетов по налогу на прибыль предусмотрим субсчет 2. В аналитическом учете можно открыть и субсчета второго уровня для разных бюджетов, к примеру счет 68-2-1 — «НП в федеральный бюджет», счет 68-2-2 — «НП в региональный бюджет».

Рассмотрим основные проводки по налогу на прибыль для всех налогоплательщиков — малого, среднего и крупного бизнеса. Малые предприятия вправе вести бухучет без ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (приказ Минфина РФ от 19.11.2002 № 114н). Средний и крупный бизнес обязан применять это положение.

Проводка по начислению налога на прибыль — Дт 99 «Прибыли и убытки» Кт 68.2 «Налог на прибыль». НП считается в течение года нарастающим итогом. Поэтому при начислении аванса по НП за очередной отчетный период указывают не всю величину этого аванса, а разницу между суммами за текущий и предыдущий отчетные периоды (строки 040 и 070 разделов 1 деклараций по НП).

Уплачен налог на прибыль организации — проводка будет такой: Дт 68.2 Кт 51.

Если за текущий отчетный период размер авансов по НП к уплате меньше суммы авансов по НП за предыдущий период, делается сторнировочная запись: СТОРНО (на отрицательную разницу между строками 180 листов 02 в текущем отчете и отчете по НП за предыдущий квартал) — (Дт 99 Кт 68.2).

Пример бухучета НП

Рассмотрим практический пример по отражению сведений по НП в бухгалтерском учете.

Условия

В компании N суммы начисленных авансовых платежей по НП следующие: за первый квартал — 150 000 руб., за полугодие — 320 000 руб., за 9 месяцев — 300 000 руб., а налог за год — 550 000 руб. (эти сведения взяты из строк 180 в декларациях по НП за отчетные периоды). Компания N — малое предприятие, т. е. правила ПБУ 18/02 не использует. Авансы по НП перечислены своевременно.

Отражение расчетов по НП в бухучете:

|

Наименование операции |

Проводка |

Сумма, руб. |

|

НП за первый квартал |

Дт 99 Кт 68 |

150 000 |

|

Уплата аванса по НП за первый квартал |

Дт 68 Кт 51 |

150 000 |

|

НП за полугодие (320 000 – 150 000) |

Дт 99 Кт 68 |

170 000 |

|

Уплата аванса за второй квартал |

Дт 68 Кт 51 |

170 000 |

|

СТОРНО НП за 9 месяцев (300 000 – 320 000) |

Дт 99 Кт 68 |

-20 000 |

|

НП за год (550 000 – 300 000) |

Дт 99 Кт 68 |

250 000 |

|

Уплата НП за год (550 000 – 150 000 – 170 000) |

Дт 68 Кт 51 |

230 000 |

***

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Основных проводок по начислению и уплате НП всего три: Дт 99 Кт 68.2, Дт 68.2 Кт 51 и СТОРНО Дт 99 Кт 68.2 — для всех организаций, платящих налог на прибыль.

Если же компания относится к среднему или крупному бизнесу, ей следует применять в бухучете ПБУ 18/02. Расчетов и проводок по НП становится больше, и приходится учитывать еще возникающие временные и постоянные разницы между бухгалтерским и налоговым учетом.

Сальдо по счету 68.2 по окончании периода должно равняться величине налога к уплате (кредитовое) или к уменьшению (дебетовое) в разделе 1 декларации по налогу на прибыль.

Если по результатам хозяйственной деятельности предприятия образовалась прибыль, то юридическое лицо обязано в соответствии с Налоговым кодексом РФ (статья 25) отразить данный факт в учете и сформировать бухгалтерские проводки по налогу на прибыль.

Проводка перечисления налога на прибыль в бюджет

При фактическом переводе суммы налога на счета казначейства денежные средства списываются с расчётного счета предприятия по кредиту 51 счета «Расчётные счета» и дебетуется 68 счёт «Расчёты по налогам и сборам»:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки, руб. | Документ-основание |

| 99 Прибыли и убытки | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за первый квартал | 10 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 Расчётный счёт | Перечисление в бюджет аванса за I квартал | 10 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за полгода | 15 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление в бюджет аванса за 6 месяцев | 15 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за три квартала | 25 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление в бюджет аванса за 9 месяцев | 25 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление годовой суммы налога на прибыль | 40 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление итоговой годовой суммы | 40 000,00 | Платёжное поручение |

При получении убытка дополнительно за какой-либо период третьей проводкой добавляется корректирующее сторно:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки, руб. | Документ-основание |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за три квартала | 25 000,00 | Справка-расчёт |

| 68, субсчет «Налоги на прибыль» | 51 | Перечисление в бюджет аванса за 9 месяцев | 25 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Корректировка (сторно) суммы налога на прибыль за 9 месяцев | 40 000,00 | Корректировочная декларация |

Счет 77 » Отложенные налоговые обязательства Проводки и Примеры

План Счетов Налог на прибыль расчет Налог на Прибыль Новости Налоговые Новости

Основные седства Проводки по Основным Средствам Учет Лизинга Счет 09 Счет 99

Счет 77 «Отложенные налоговые обязательства»

Расчет Проводки и Примеры

Счет 09 » Отложенный налоговый актив»

Счет 77 бухгалтерского учета «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств, возникающих при исчислении налога на прибыль.

Счет 77 бухгалтерского учета «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств, возникающих при исчислении налога на прибыль.

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате разниц в признании доходов и расходов в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств (ОНО) ведется в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчетную дату:

ОНО = НВР х 20%

Налогооблагаемые временные разницы (НВР) при формировании прибыли/убытка образуют отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в следующем периоде.

Проводки:

|

№ п/п |

|

Дебет |

Кредит |

|

1 |

Отражена часть суммы ранее учтенного ОНО, списанного на увеличение дохода отчетного периода |

77 |

68 |

|

2 |

Отражена часть суммы ранее учтенного ОНО, списанного на увеличение условного расхода отчетного периода |

77 |

68 |

|

3 |

Отражена сумма ОНО, уменьшающего величину условного расхода отчетного периода |

68 |

77 |

|

4 |

Отражена сумма ОНО, уменьшающего величину условного дохода отчетного периода |

68 |

77 |

|

5 |

Списание ОНО (бухгалтерская справка) |

99 |

77

|

ОНО (счет 77), корреспондирует с двумя счетами учета ― 68 и 99. Полученные проводки отражают следующие результаты:

Дт 68 ― Кт 77 ― отложенный налог, который уменьшает величину дохода или расхода.

Дт 77 ― Кт 68 ― погашение отложенного налога, формируется при начислении налога на прибыль по итогам отчетного периода.

Дт 77 ― Кт 99 ― ОНО аннулируется при выбытии актива или обстоятельства, его образующего.

Примеры операций и проводок по 77 счету

Пример 1.

- Во втором квартале 2017 года ООО «Поставщик» (работает по кассовому методу) отгрузило товары ООО «Покупатель» в размере 370 000руб. без НДС и получило оплату – 210 000руб. без НДС.

- В третьем квартале 2017 года покупатель полностью погасил свою задолженность перед ООО «Поставщик».

Расчет:

- доходы в бухгалтерском учёте ООО «Поставщик» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница = 160 000руб.

ОНО по 77 счету отражается проводками:

|

Дт |

Кт |

Сумма проводки, руб. |

Описание проводки |

Основание |

|

210 000 |

Отражена частичная оплата от покупателя |

Банковская выписка |

||

|

370 000 |

Отражена выручка от продажи |

Товарная накладная |

||

|

32 000 (370 000 – 210 000) х 20% налог на прибыль |

Отражение увеличения налогового обязательства по итогу 2 квартала 2016 г. |

Бухгалтерская справка, Авансовый платеж, Декларация |

||

|

62 Нал. Врем.Раз. |

160 000 |

Отражена оплата от покупателя |

Банковская выписка |

|

|

32 000 |

Отложенное налоговое обязательство погашено |

Бухгалтерская справка, Налоговые регистры, Банковская выписка |

Что представляет собой ОНО

Если расходы в бухучете появляются позже и в большем количестве, чем в налоговом, в то же время доходы определяются более ранними сроками, то в организации возникают условия для появления ОНО.

Что влияет на расхождение расчета доходов и расходов при налоговом и бухгалтерском учете:

— использование компанией кассового метода при начислении в налоговом учете, то есть получение выручки при отгрузке товара до поступления реальной оплаты;

— различия при начислении амортизации основных средств.

Образовавшиеся налогооблагаемые временные разницы (НВР) приводят к увеличению налога в следущем периоде.

Пример 2.

ООО «Поставщик» продало товар для ООО «Покупатель» на сумму 170 000 рублей (без НДС).

Оплата от покупателя поступила в размере 100 000 рублей.

ООО «Поставщик» применяет кассовый метод при определении налога. Оставшаяся часть долга была перечислена в следующем году.

По итогам отчетного периода бухгалтер ООО «Поставщик» делает проводки:

Дт 62 ― Кт 90 ― 170 000 рублей ― выручка в бухучете за отгруженный товар;

Дт 51 ― Кт 62 ― 100 000 рублей ― оплата от ООО «Покупатель»;

Дт 68 ― Кт 77 ― 14 000 рублей (задолженность 70 000 х ставку налога на прибыль 20%) ― отражено ОНО.

При составлении отчетности сумма в 14 000 рублей отражается в балансе как отложенное обязательство по налогу на прибыль (ОНО).

В последующем периоде после закрытия задолженности бухгалтер сделает записи:

Дт 51 ― Кт 62 ― 70 000 рублей ― поступил окончательный расчет от покупателя;

Дт 77 ― Кт 68 ― 14 000 рублей ― погашено ОНО.

Основные Средства

Начисление износа основных средств, приводящее к образованию ОНО

|

Исходные данные |

Отражение в бух.учете |

Отражение в налоговом учете |

|

Приобретение ОС, первоначальная стоимость |

960 000 рублей |

960 000 рублей |

|

Метод начисления амортизации |

Линейный |

Нелинейный |

|

Амортизационная группа |

3 группа |

3 группа |

|

Начислен износ |

20 000 рублей (960 000 : 4 года : 12 месяцев) |

53 760 (960 000 х 5,6 :100) |

Отложенное налоговое обязательство в бухучете

Отражение возникающих разниц при определении прибыли закреплено в ПБУ 18/02, которое определяет расходы по прибыли, в частности:

- Делит полученные разницы на постоянные и временные. К постоянным относятся факторы возникновения доходов или расходов в том или ином учете, и не отражается в противоположном. Появляются постоянные налоговые обязательства. Временные разницы возникают при разных сроках и методах определения доходов и расходов в учетах, приводят к образованию отложенных налоговых обязательств.

- Отражает налог на прибыль в последующих периодах. Образовавшийся условный доход или расход при бухгалтерском учете корректируется на величину отложенных обязательств и умножается на ставку налога. Полученная сумма находит свое отражение в налоговой декларации.

Предприятия, которые вправе применять упрощенную бух.отчетность, могут не использовать положения ПБУ 18/02. К таким относятся малые организации, некоммерческие учреждения, участники проекта «Сколково». Принятое решение необходимо закрепить в учетной политике.

Те субъекты, критерии оценки которых относят организацию к среднему бизнесу, обязаны в учете использовать счет 77.

Порядок определения текущего налога на прибыль полагается прописать в учетной политике. Предприятиям предоставляется возможность выбора одного из 2-х способов:

- с учетом ОНО на основании актуальных данных бухучета;

- ориентируясь лишь на полученных размер налога, пренебрегая информацией бух.отчетности.

Однако в любом случае размер текущего налога должен дублировать сведения из декларации за соответствующий период. Если же выбирается второй способ определения, организации также должны вести учет образовавшихся обязательств.

Расчет отложенного налогового обязательства и отражение в бухгалтерии

Организации отражают полученные ОНО в учете в зависимости от наступивших обстоятельств.

Пример. Учреждение «Полюс» продало товар для ООО «Весна» на сумму 170 000 рублей (без НДС). Оплата от покупателя поступила лишь в размере 100 000 рублей. ООО «Полюс» применяет кассовый метод при определении налога. Оставшаяся часть долга была перечислена в следующем году. По итогам отчетного периода в ООО «Полюс» появляются проводки:

Дт 62 ― Кт 90 ― 170 000 рублей ― выручка в бухучете за отгруженный товар;

Дт 51 ― Кт 62 ― 100 000 рублей ― оплата от ООО «Весна»;

Дт 68 ― Кт 77 ― 14 000 рублей (задолженность 70 000 * ставку налога 20%) ― отражено ОНО.

При составлении бух. отчетности сумма 14 000 рублей будет отражена в балансе как отложенное обязательство по налогу на прибыль.

В последующем периоде после закрытия дебеторской задолженности ООО «Весна» появятся записи:

Дт 51 ― Кт 62 ― 70 000 рублей ― поступил окончательный расчет от покупателя;

Дт 77 ― Кт 68 ― 14 000 рублей ― погашение ОНО.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

О налоге на прибыль

«Прибыльный» налог относится к федеральной группе налогов. Он был введен фискальной службой для улучшения контроля над деятельностью и выручкой коммерческих предприятий.

Кто платит

Налог на прибыль обязаны оплачивать:

- российские коммерческие организации;

- иностранные коммерческие организации, имеющие свои представительства на территории РФ, а также получающие доходы из источников, расположенных на российской территории.

От обязательств по уплате налога на прибыль освобождены:

- организации, участвующие в проекте «Сколково»;

- налогоплательщики-владельцы игорного бизнеса;

- лица, применяющие один из специальных режимов по уплате налогов;

- лица, оплачивающие сельскохозяйственные налоги.

Сколько платить

Львиная доля российских компаний отчисляет 20% от получившейся прибыли. Но есть ряд организаций, которые применяют другие ставки:

- Налог на прибыль 13% оплачивают отечественные фирмы, которые получают выручку в форме дивидендов.

- Ставку 15% применяют иностранные организации, которые получают выручку в форме дивидендов.

Видео — Расчет и уплата налога на прибыль организаций

Доходы

Рассмотрим особенности расчета доходности для разных категорий коммерческих организаций.

Категория 1. Отечественные компании рассчитывают прибыль по следующей формуле:

Прибыль = Доход – Производственные траты

Производственные траты — это расходы, которые напрямую связаны с производством товара либо услуги. К таким затратам относятся общепроизводственные издержки, закупка материалов, оплата труда.

Категория 2. Компании, центральный офис которых находится за рубежом, но в России функционирует постоянное представительство. Рассчитывают прибыль немного по-другому:

Прибыль = Доход – Затраты представительства иностранной компании в РФ.

На заметку! Организации, которые не входят ни в одну из предыдущих групп, обязаны отчислять налог со всех доходов, полученных в РФ.

Доходы, которые получают российские фирмы, делят на две категории:

- Доходы, которые получило предприятие, реализовав товары или услуги.

- Доходы, не связанные с продажей товаров или услуг (внереализационные). К этой категории относятся выручка от сбыта или покупки зарубежной валюты; дивиденды, поступившие от сторонних юридических лиц; подаренное имущество; проценты по ссуде; неустойка за несоблюдение условий контракта партнером или клиентом.

На заметку! При расчете налога не учитывайте суммы, оплаченные в акцизы и НДС. Если деньги были приняты предприятием в зарубежной валюте, следует перевести эту сумму в рубли. Рассчитывать нужно по курсу Центрального Банка, действующего на момент признания выручки.

Затраты

Рассчитывая «прибыльный» налог, следует учитывать только обоснованные и документально подтвержденные затраты фирмы. Траты российских компаний разделяют на две категории:

- затраты, связанные с изготовлением продукции и ее реализацией;

- прочие расходы (например, отрицательная разница курса валюты).

Существуют несколько видов затрат, которые никогда не входят в расчет налога на прибыль. К ним относят погашение кредитов, взносы в Уставной капитал, выплата дивидендов и пр.

Оплата труда, материальные расходы, амортизация относятся к прямым расходам. Каждый месяц фирмы должны включать их в цену готовых товаров и в стоимость незаконченного производства.

Другими словами, при налогообложении этот вид расходов учитывается по мере сбыта продукции, в цену которых они входят

Вторая группа расходов — косвенные траты. К ним относятся аренда помещения, коммунальные услуги, связь. В налоговой отчетности такие траты должны фигурировать в том периоде, к которому относятся. Косвенные затраты не могут быть напрямую включены в стоимость конечного товара.

Авансовые платежи

Все иностранные и отечественные коммерческие организации России оплачивают налог на прибыль не одной суммой, а частями. Такие регулярные взносы в бюджет страны называются авансовыми платежами. Более подробно о них, узнаете в нашей статье.

Таблица 1. Существующие типы авансов

| Тип аванса | Оплата |

|---|---|

| Ежеквартальные | Оплачивают коммерческие учреждения, у которых реализационные доходы за один предыдущий год не превышают пятнадцати миллионов рублей. |

| Ежемесячные, рассчитываются из реальной прибыли | На этот график оплаты налога организации переходят добровольно. Чтобы оплачивать налог ежемесячно, нужно подать заявление в фискальное отделение. Но осуществить переход важно до наступления отчетного года. Так, чтобы перейти на ежемесячную оплату с 2018 года, заявление нужно подать до 31 декабря 2017 года. |

| Ежемесячные, с доплачиванием остатка каждые три месяца | Этот график используют те коммерческие компании, которым государство не дает право применять первый вариант, а на второй они не перешли самостоятельно. |

На заметку! Коммерческие компании, зарегистрированные недавно, оплачивают авансы каждый квартал. Если по итогам трех отчетных месяцев, доход новой организации превысил установленный государством лимит, они начинают оплачивать налоги каждый месяц. Но, если новоиспеченная фирма изначально выбрала второй вариант, она будет оплачивать авансы ежемесячно независимо от величины полученной выручки.

Сроки внесения авансов

Осуществлять взносы необходимо по итогам отчетного периода. При ежемесячном графике оплат авансы должны поступить в налоговое отделение до двадцать восьмого числа месяца, который следует за отчетным. Ежеквартальный график предполагает, что деньги нужно перечислить до двадцать восьмого числа месяца, который следует за отчетным. Например, первоквартальный взнос 2018 года (за январь, февраль и март) должен поступить до двадцать восьмого апреля 2018 года.

Организации, применяющие комбинированный способ уплаты налога, должны перечислять средства каждый месяц до двадцать восьмого числа. А доплачивать остаток по итогу за квартал необходимо до двадцать восьмого числа месяца, который следует за прошедшим отчетным кварталом.

На заметку! Если крайний срок уплаты приходится на субботу, воскресенье или праздник, оплатить аванс необходимо в первый же день, когда работает налоговая служба.

Меры наказания за просрочку

За несвоевременную уплату авансов коммерческую организацию не могут оштрафовать. Но за каждые сутки просрочки налоговики начисляют пеню.

Проводки, примеры начисления налога

В бухучете для отражения факта уплаты любого налога существует отдельный счет — 68. К нему прикрепляются субсчета для каждого отдельного налога — «НДФЛ», «Налог на имущество» и пр.

Удержание как самого налога, так и авансов отражаются так: Д99 К68. При расчете цифры берутся из первого раздела декларации по прибыльному налогу. Сумма рассчитывается по нарастающей. Т.е. показатель будет высчитываться не из прибыли, полученной в каждом конкретном месяце, а путем вычитания из налога с выручки, полученной с начала года, суммы уже проплаченного налога.

Перечисление налога на прибыль в бюджет бухгалтеры указывают с помощью другой проводки: Д68 К51.

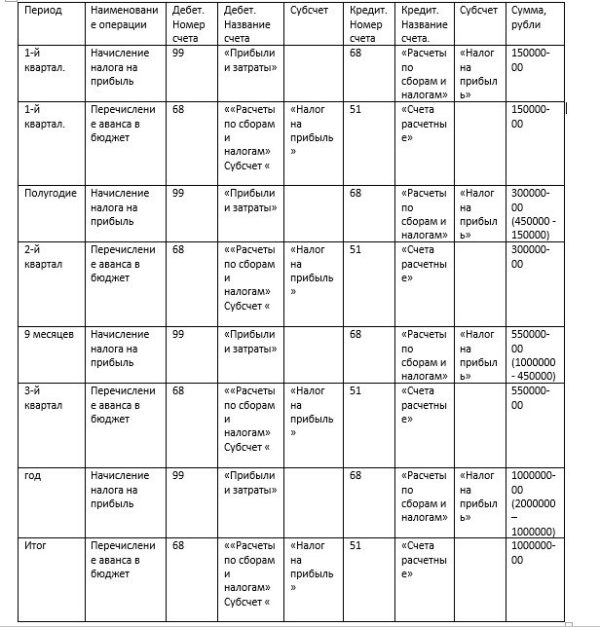

Приведем пример, как отражать уплату налога, которая осуществляется каждые три месяца. ОАО «Виктория» за первый квартал сделала фискальный взнос в размере 150 000 рублей, за полгода размер начисленного аванса составил 450 000 рублей. В третьем временном промежутке — 1 000 000 рублей, а по итогам года сумма авансовых взносов должна быть равна 2 000 000 рублей. Эти цифры необходимо вписать в декларацию по прибыльному налогу, строка 180. Проводки должны выглядеть так:

Проводки по налогу на прибыль

Если прибыли не было

Нередки ситуации, когда организации работают в убыток. При этом авансовый взнос за текущий период выходит меньше, чем за предыдущий. Эту ситуацию бухгалтер должен грамотно отразить в отчетных документах.

Пример. За второй квартал аванс составил 200 000 рублей, а за третий меньше — 150 000 рублей. Проводки должны выглядеть следующим образом:

Проводки, когда организация работала в убыток

Разницы

Показатели в фискальных и бухгалтерских отчетах совпадают не всегда. Так прибыль, фигурирующая в налоговой декларации, часто не равна сумме чистой прибыли, получившихся по бухгалтерским документам. Значит и налог, который подлежит уплате, и налог по документам бухучета, могут иметь совершенно разные величины. Чтобы они совпали, государство утвердило правило, которое называется ПБУ 18/02.

Не все организации обязаны применять данное правило. От него освобождены кредитные и государственные учреждения. Также это правило не применяют организации, работающие по упрощенной финансовой, бухгалтерской отчетности.

Для тех, кто использует правило

Разности между фискальной и бухгалтерской выручкой бывают временными либо постоянными. Последние случаются, если затраты или доходы указываются только в одном учете — фискальном или бухгалтерском. Такое происходит в следующих ситуациях:

- Затраты или доходы не могут быть включены в расчет базы, с которой платится «прибыльный» налог, но должны использоваться при составлении бухгалтерской отчетности.

- Затраты или доходы фигурируют только при налогообложении, но в бухгалтерских отчетах этих сумм нет.

Постоянные траты, которые записываются только в один учет и пропускается в другом, называют ПНО. А доходы, из-за которых получаются разницы временной группы, называются ПНА.

ПНО

К группе постоянных НО относятся, например, траты на проведение корпоратива или стоимость имущества, которое было получено бесплатно.

Размер ПНО рассчитывается так:

ПНО = сумма затрат, которые включены только в налоговую отчетность * налоговую ставку (20%)

ПНО = сумма затрат, которые включены только в бухгалтерскую отчетность * налоговую ставку (20%).

ПНА

К постоянным налоговым активам относят, например, государственную пошлину, которая была выплачена за недвижимость, приобретенную не для последующей перепродажи.

Этот показатель можно вычислить по формулам:

ПНА = сумма затрат, которые фигурируют только в фискальной отчетности * 20% (налоговая ставка)

ПНО = сумма затрат, которые фигурируют только в документах бухучета * 20%.

Постоянные разницы: проводки и отчетность

НО постоянной группы записываются в дебетовом счете 99. При этом по кредиту вносится цифра 68.

Постоянные НО необходимо записывать наоборот: дебет по счету 68, а кредит по счету 99.

На заметку! Постоянные разницы в бухучете вносятся строго в месяц их возникновения. Следовательно, в баланс их вносить не следует.

Приведем пример. ОАО «Снеговик» безвозмездно принял денежную помощь в размере 200 000 рублей.

Бухгалтер должен отразить эту операцию так:

Д 51 К 9-1-1 200 000 рублей.

Принятые безвозмездно деньги признаются в числе остальных доходов акционерного общества.

Эта операция отражается в бухгалтерских документах, но в налоговую отчетность ее включать не нужно. Поскольку деньги, поступившие безвозмездно, не подлежат налогообложению. Поэтому необходимо сделать проводку:

Д 68 К 99 ПНА 40 000 рублей (200 000 * 20%)

Временные разницы

Этот вид разниц возникают, когда затраты или доходы записываются в фискальные и бухгалтерские отчеты в различные временные промежутки. Они бывают вычитаемыми или налогооблагаемыми.

К первой категории относятся суммы, которые уменьшают величину налога в одном или нескольких предстоящих периодах. Налогооблагаемые ВР, наоборот, эту величину делают больше.

Если доходы записываются в документах бухучета прежде фискальных, считается что НО отсрочены. При этом используется термин ОНО.

Также отложение обязательств по выплате налогов происходит, когда затраты указываются в отчетах для налоговиков прежде, чем в отчетах бухгалтерии

Чтобы вычислить величину ОНО, нужно разность между фискальной и бухгалтерской чистой прибылью умножить на двадцать процентов (ставка «прибыльного» налога). Если речь идет о доходе, в расчет берется разность между бухгалтерской и фискальной чистой прибылью, которую нужно умножить на действующую налоговую ставку.

По мере того, как затраты (доходы) будут погашаться, ОНО будет становиться все меньше.

ОНО необходимо записать в счет 77, который так и именуется «Отложенные налоговые обязательства».

ОНА – это размер отложенного налога, которая в будущей отчетности повлечет за собой сокращение «прибыльного» налога. Чтобы узнать чему равен ОНА, нужно умножить сумму временной разности и налоговую ставку (в настоящий момент 20%).

Эта часть отложенного «прибыльного» налога фигурирует в бухучете на счете О9.

Часто встречающиеся ошибки при начислении налога

Чтобы не навлечь на себя претензии налоговиков во время проверки, нужно правильно учитывать доходы и траты, рассчитывать прибыль и начислять налог. Вот некоторые наиболее часто встречающиеся ошибки налогоплательщиков:

- Задолженность по кредитам, у которых уже истек срок давности, причисляются к доходам. Бухгалтер должен признать долг доходом в том периоде, в котором истек исковой срок. В налоговом учете просроченная кредиторка тоже считается доходом. При наличии просрочки ответственное лицо обязано написать бухгалтерскую справку, причислить эту сумму к доходу, и высчитать с нее налог на прибыль.

- Если организация получает доходы по кредитам, выданным другим лицам, не имеет значения когда именно произошло фактическое получение процентов и какие сроки указаны в договоре. Бухгалтер должен исчислять налог с доходов в каждом отчетном периоде (месяц, квартал) равномерно.

- В приказах о выдаче премий лучше не указывать, что деньги выдаются не за трудовые заслуги. Если фирма планирует премировать служащих в связи с праздниками, нужно найти для этого веское основание. Премии должны быть связаны с производственными достижениями сотрудников. Также возможность и порядок выплаты премий должны быть прописаны в индивидуальных или коллективных трудовых договорах. Только при таких условиях премиальные можно законно причислять к расходам.

- Если вы планируете выплатить сотрудникам, уходящим в отпуск, дополнительную материальную помощь, во всех актах назовите это обычной доплатой к отпускным. Включать эти суммы в расходы на заработную плату персоналу можно при соблюдении нескольких условий. Во-первых, дополнительные выплаты к отпускным должны быть прописаны в договорах о найме (индивидуальные, коллективные). Во-вторых, размер выплат напрямую зависит от соблюдения служащими требований организации и величины заработной платы сотрудника. Сумма доплаты может быть прямо пропорциональна окладу, снижаться при нарушениях дисциплины и пр.

Бухучет ПНО и ПНА

Постоянное налоговое обязательство возникает в том случае, если по итогам за отчетный период значение прибыли в налоговом учете больше, чем в бухучете.

ПНО = Прп * НС, где

ПНО — постоянное налоговое обязательство;

Прп — постоянная разница (положительная);

НС — ставка налога, которая равна 20%.

Бухгалтерские проводки по налогу на прибыль в этом случае будут следующими:

Дт 99 – Кт 68 — начисление постоянного налогового обязательства.

В той ситуации, когда прибыль меньше в налоговом, а не в бухучете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый актив.

Налог на прибыль в бухгалтерских проводках отражается следующим образом:

Дт 99 – Кт 68 — начисление условного расхода по налогу.

Значение равно прибыли в бухучете, умноженной на ставку налога.

Возникший в результате проведения операции убыток, который также умножается на налоговую ставку, составляет условный доход, и отображается так:

Дт 68 – Кт 99.

Рассчитанная прибыль в налоговом учете, помноженная на ставку налога, составляет текущий налог на прибыль. Для его отображения делать корреспонденции не нужно.

В результате проведенных операций финрезультат по налогу на прибыль становится равен текущему значению налога.

Для малых предприятий проводки налога на прибыль выглядят так: Дт 99 – Кт 68.

Узнать больше о налоговых льготах по налогу на прибыль вы сможете в нашей статье «Какие льготы по налогу на прибыль организаций установлены на 2017-2018?».

Добавить комментарий