МСФО консолидированная финансовая отчетность

Содержание

- Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность» (введен в действие на территории Российской Федерации Приказом Минфина России от 18.07.2012 N 106н) (ред. от 13.07.2015)

- МСФО, Дипифр

- Требования к учету и процедуры консолидации

- Контроль — основание для консолидации.

- Требования IFRS 10 к бухгалтерскому учету.

- Исключения в IFRS 10.

- Инвестиционные компании.

Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность» (введен в действие на территории Российской Федерации Приказом Минфина России от 18.07.2012 N 106н) (ред. от 13.07.2015)

Документ не применяется

- Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность»

- Цель

- Достижение цели

- Сфера применения

- Контроль

- Полномочия

- Доход

- Связь между полномочиями и доходом

- Требования к учету

- Неконтролирующие доли

- Утрата контроля

- Определение того, является ли организация инвестиционной организацией

- Инвестиционные организации: исключение из требования о консолидации

- Приложение A. Определения терминов

- Приложение B. Руководство по применению

- Оценка контроля

- Цель и структура объекта инвестиций

- Полномочия

- Значимая деятельность и управление значимой деятельностью

- Примеры применения

- Пример 1

- Пример 2

- Права, которые предоставляют инвестору полномочия в отношении объекта инвестиций

- Реальные права

- Примеры применения

- Пример 3

- Пример 3A

- Пример 3B

- Пример 3C

- Пример 3D

- Права защиты

- Франчайзинг

- Права голоса

- Полномочия в случае контрольного пакета прав голоса

- Контрольный пакет прав голоса при отсутствии полномочий

- Полномочия без контрольного пакета прав голоса

- Договорные соглашения с другими держателями прав голоса

- Права, предусмотренные другими договорными соглашениями

- Права голоса инвестора

- Примеры применения

- Пример 4

- Пример 5

- Пример 6

- Пример 7

- Пример 8

- Потенциальные права голоса

- Примеры применения

- Пример 9

- Пример 10

- Наличие полномочий в ситуации, когда права голоса и аналогичные права не оказывают значительное влияние на доход объекта инвестиций

- Примеры применения

- Пример 11

- Пример 12

- Риски, связанные с переменным доходом от объекта инвестиций, и права на получение дохода от объекта инвестиций

- Связь между полномочиями и доходом

- Делегированные полномочия

- Пределы полномочий по принятию решений

- Права других сторон

- Вознаграждение

- Риски в связи с переменным характером дохода от других интересов

- Примеры применения

- Пример 13

- Пример 14

- Пример 14A

- Пример 14B

- Пример 14C

- Пример 15

- Пример 16

- Отношения с другими сторонами

- Контроль над обозначенными активами

- Непрерывная оценка

- Определение того, является ли организация инвестиционной организацией

- Цель бизнеса

- Стратегии выхода

- Прибыль от инвестиций

- Оценка по справедливой стоимости

- Типичные характеристики инвестиционной организации

- Более одной инвестиции

- Более одного инвестора

- Несвязанные инвесторы

- Доли участия

- Требования к учету

- Процедуры консолидации

- Единая учетная политика

- Оценка

- Потенциальные права голоса

- Отчетная дата

- Неконтролирующие доли

- Изменение в пропорциональном отношении неконтролирующих долей

- Утрата контроля

- Учет изменения статуса инвестиционной организации

- Приложение C. Дата вступления в силу и переход к новому порядку учета

- Дата вступления в силу

- Переход к новому порядку учета

- Прекращение действия других МСФО

- Приложение D. Поправки к другим МСФО (IFRSs)

- Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение международных стандартов финансовой отчетности»

- Международный стандарт финансовой отчетности (IFRS) 2 «Платеж, основанный на акциях»

- Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса»

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации»

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (в редакции ноября 2009 г.)

- Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (в редакции октября 2010 г.)

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

- Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств»

- Международный стандарт финансовой отчетности (IAS) 21 «Влияние изменений обменных курсов валют»

- Международный стандарт финансовой отчетности (IAS) 24 «Раскрытие информации о связанных сторонах»

- Международный стандарт финансовой отчетности (IAS) 27 «Консолидированная и отдельная финансовая отчетность»

- Международный стандарт финансовой отчетности (IAS) 32 «Финансовые инструменты: представление информации»

- Международный стандарт финансовой отчетности (IAS) 33 «Прибыль на акцию»

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов»

- Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы»

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка» (с поправками 2009 г.)

- Разъяснение КРМФО (IFRIC) 5 «Права, связанные с участием в фондах финансирования вывода объектов из эксплуатации, рекультивации и экологической реабилитации»

- Разъяснение КРМФО (IFRIC) 17 «Распределение неденежных активов в пользу собственников»

Открыть полный текст документа

МСФО, Дипифр

Бухгалтерская консолидация – это процесс объединения финансовой отчетности материнской и дочерних компаний как если бы они были единой экономической единицей.

Бухгалтерская консолидация – это процесс объединения финансовой отчетности материнской и дочерних компаний как если бы они были единой экономической единицей.

Когда одна компания (материнская) покупает другую (дочернюю), они остаются юридически обособленными и каждая продолжает составлять отдельную бухгалтерскую отчетность. Однако экономически они представляют собой единый организм. И для того чтобы увидеть, что из себя представляет этот организм (объединенный бизнес), составляется сводная финансовая отчетность по определенным правилам. Такая объединенная отчетность называется консолидированной, а сам процесс составления такой отчетности – консолидацией.

Чтобы провести консолидацию, необходимо определить, какая компания является материнской, то есть, кто кого купил, и кто кем управляет. Согласно МСФО управляет тот, кто контролирует. Но что такое контроль? Какими критериями надо пользоваться, чтобы оценить наличие контроля? Именно об этом стандарт МСФО IFRS 10 «Консолидированная финансовая отчетность».

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» — как оценить наличие контроля?

Не стоит думать, что новый МСФО (IFRS) 10 вводит какое-то новое понятие контроля. Нет, он базируется на тех же принципах, что и раньше. Консолидационная модель, изложенная в IFRS 10, разъяснила требования, которые были либо неявно встроены, либо только кратко рассмотрены в МСФО IAS 27 “Консолидированная и отдельная финансовая отчетность» и ПКИ SIC-12 «Консолидация — компании специального назначения»*. IFRS 10 «Консолидированная финансовая отчетность» подробно объясняет, как надо оценивать наличие контроля над инвестируемой компанией. Кроме того, он содержит дополнительное руководство по применению с примерами различных ситуаций. Единая концепция консолидации теперь может быть применена к любым объединениям бизнеса.

*IFRS 10 заменяет стандарт МСФО IAS 27 и интерпретацию ПКИ SIC-12.

Оригинальный текст международных стандартов, в том числе МСФО (IFRS) 10, опубликован на сайте Минфина РФ (http://minfin.ru/ru/accounting/mej_standart_fo/docs/). Но читать эти тексты довольно сложно, потому что они написаны длинными сложносочиненными предложениями, которые, пока дочитаешь до конца, забудешь, с чего всё начиналось. В данной статье предпринята попытка изложить суть стандарта IFRS 10 в тезисной форме понятным языком. Надеюсь, это поможет как тем, кто просто интересуется международными стандартами, так и тем, кто готовится сдавать экзамен Дипифр.

Слово «investee» во всех случаях я перевожу как «инвестируемая компания», в русском переводе стандарта используется термин «объект инвестиций». Смысл один и тот же – это компания, акции которой покупает инвестор.

Стандарт МСФО (IFRS) 10 вышел 12 мая 2011 года, он обязателен к применению для годовых периодов, начиная с 1 января 2013 года. Целью Совета по МСФО при подготовке данного стандарта была выработка единых критериев контроля для любых объединений бизнеса.

Стандарт вводит следующие определения (приведены точные формулировки):

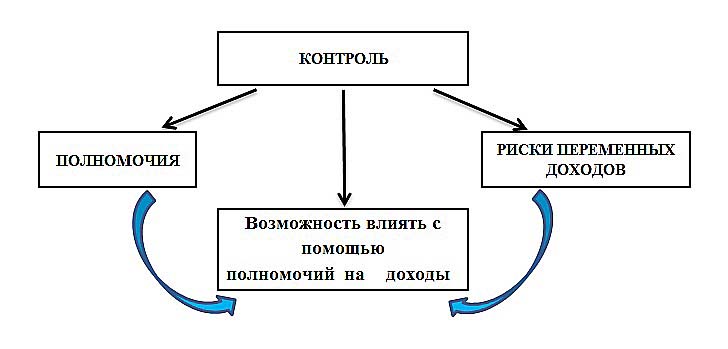

Контроль (control) — инвестор обладает контролем над объектом инвестиций, если инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода, а также возможность влиять на доход при помощи осуществления своих полномочий в отношении объекта инвестиций.

Полномочия (power) — существующие права, которые предоставляют возможность в настоящий момент времени управлять значимой деятельностью.

В контексте настоящего стандарта Значимая деятельность (relevant activities) — это деятельность объекта инвестиций, которая оказывает значительное влияние на доход объекта инвестиций.

Если вы собираетесь сдавать экзамен Дипифр, то вам надо выучить эти определения. Чтобы это было проще сделать, надо выделить ключевые слова в каждом из них.

Контроль – это

- полномочия

- риски переменных доходов

- и возможность влиять на доходы с помощью полномочий.

Значимая деятельность – значительно влияет на размер дохода

Полномочия – право управления значимой деятельностью.

Значимая деятельность

На доход инвестируемой компании влияют различные виды операционной и финансовой деятельности. Примеры (пункт стандарта B11):

- (a) продажа и покупка товаров или услуг;

- (b) управление финансовыми активами;

- (c) приобретение или продажа/выбытие активов;

- (d) исследования и разработка новых продуктов или процессов;

- (e) привлечение финансирования.

В этом списке нет производства товаров. Вероятно, это потому, что сам по себе процесс производства не приносит доходов, доходы появляются только, если вы продаете произведенные товары (пункт а из списка).

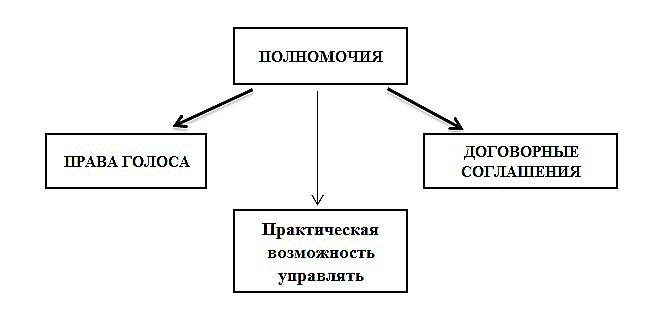

Полномочия

Полномочия, т.е. права управления значимой деятельностью, могут осуществляться посредством: а) прав голоса; б) договорных соглашений между акционерами или если есть практическая возможность управлять значимой деятельностью

Права голоса

Полномочия в случае контрольного пакета прав голоса

Инвестор, который является держателем более половины прав голоса, располагает полномочиями в следующих ситуациях:

- (a) управление значимой деятельностью осуществляется посредством голосования или

- (b) большинство членов органа управления назначается голосованием.

То есть в самом простом случае инвестор, который является держателем контрольного пакета прав голоса (более 50% акций), при отсутствии каких-либо других факторов обладает контролем над инвестируемой компанией. Просто потому, что при голосовании за любое решение, количество его голосов перевесит количество голосов остальных акционеров. Как же просто всё было много лет назад!

В современном сложном мире и формы объединения бизнеса становятся все более запутанными. Купить 100% акций (или более 50%) акций другой компании, чтобы получить доступ к управлению ее активами – теперь это необязательно, да и слишком дорого. Развитость финансовых рынков и небольшая стоимость акций привели к тому, что количество собственников у каждой компании исчисляется сотнями тысяч или даже миллионами. Доли владения настолько распылены, что даже пакет в 25% акций в некоторых случаях дает право управлять деятельностью компании с распыленным акционерным капиталом (речь не о России, хотя мы идем в том же направлении). Контрольный пакет (свыше 50%) акций уже давно не является критерием, по которому можно определить, кто управляет данным бизнесом.

Полномочия без контрольного пакета прав голоса

Инвестор без контрольного пакета прав голоса имеет полномочия:

- А) если он договорился (существуют договорные соглашения — contractual arrangement) с достаточным количеством другим акционеров и может руководить их голосованием так, чтобы инвестор мог принимать решения в отношении значимой деятельности.

- Б) если в дополнении к имеющимся у него правам голоса инвестор имеет право принимать решения (право, оформленные в договорном соглашении), а значит, он может управлять операционной или финансовой деятельностью (other decision-making rights, in combination with voting rights)

- В) если он имеет потенциальные права голоса – конвертируемые инструменты или опционы, включая форвардные договоры.

- Г) если остальные акционеры распылены и разобщены

Последний пункт разбирается в руководстве по применению стандарта IFRS 10 довольно подробно на нескольких примерах. Суть заключается в следующем:

- чем больше доля владения инвестора относительно других акционеров и

- чем больше количество других акционеров, которые должны действовать сообща, чтобы нанести поражение инвестору при голосовании,

тем больше вероятность того, что инвестор обладает полномочиями в отношении инвестируемой компании.

Например, в случае если решения по управлению значимой деятельностью принимаются большинством голосов, а инвестор является держателем значительно большего (но не контрольного) количества прав голоса, чем любой другой держатель или организованная группа держателей прав голоса, и другие пакеты рассредоточены достаточно широко, то инвестор обладает полномочиями в отношении объекта инвестиций (пункт В43 ).

Пример 4

Инвестор приобретает 48 процентов голосующих акций объекта инвестиций. Держателями оставшихся прав голоса являются тысячи акционеров, ни один из которых не имеет более 1 процента прав голоса. Ни у одного из акционеров нет договоренностей консультироваться с любыми из других акционеров или принимать коллективные решения.

В этом случае, исходя из абсолютного размера пакета инвестора и относительного размера других пакетов акций, можно заключить, что такой инвестор обладает доминирующей долей участия. Причем степень доминирования такая, что не нужны любые другие доказательства наличия полномочий.

Не правда ли очень похоже на условие в части А консолидационного вопроса на экзамене Дипифр в июне 2014 года? Экзаменатор изменил только цифры 48% на 40%, 1% на 0,5%. И добавил условие, что Альфа может определять операционную и финансовую политику Гаммы.

Пример 5

Инвестору A принадлежит 40 процентов голосующих акций объекта инвестиций, а двенадцати другим инвесторам принадлежат по 5 процентов голосующих акций объекта инвестиций. Соглашение между акционерами предоставляет инвестору право назначать, снимать с должности и устанавливать вознаграждение членов руководства, отвечающих за управление значимой деятельностью. Чтобы изменить соглашение, требуется решение, принятое большинством в две трети голосов акционеров.

12 акционеров по 5% = 60% доля владения и это меньше, чем две трети (67%). Такой расклад означает, что соглашение между акционерами может быть изменено только в случае, если главный акционер сам решит это сделать. Право назначать и увольнять руководящих сотрудников, которые управляют значимой деятельностью, означает, что сам главный акционер управляет значимой деятельностью. И значит, у него есть полномочия.

В других ситуациях можно сделать вывод, что инвестор не обладает полномочиями.

Пример 6

Инвестор A является держателем 45 процентов голосующих акций объекта инвестиций. Имеется еще два других инвестора, каждому из которых принадлежит 26 процентов голосующих акций объекта инвестиций. Остальные голосующие акции принадлежат трем другим акционерам по 1 проценту каждому. Каких-либо других договоренностей, затрагивающих процесс принятия решений, нет.

Здесь главный инвестор не обладает полномочиями, потому что для того, чтобы лишить инвестора возможности управлять значимой деятельностью, достаточно будет объединиться для совместных действий лишь двум другим инвесторам.

Чем меньше прав голоса принадлежит инвестору и чем меньше количество сторон, которые должны действовать сообща, чтобы нанести инвестору поражение при голосовании, тем в большей степени необходимо полагаться на дополнительные факты и обстоятельства, чтобы оценить достаточность прав инвестора для наделения его полномочиями.

Пример 8

Инвестор является держателем 35 процентов голосующих акций объекта инвестиций. Три других акционера имеют по 5 процентов голосующих акций объекта инвестиций каждый. Остальные голосующие акции принадлежат большому числу акционеров, ни один из которых не имеет более 1 процента голосующих акций. Ни у одного из акционеров нет договоренностей по консультированию с любыми другими акционерами или по принятию коллективные решения. Решения, касающиеся значимой деятельности объекта инвестиций, требуют одобрения большинством голосов на собраниях акционеров; при этом на недавних собраниях акционеров было подано 75 процентов голосов акционеров объекта инвестиций.

В этом случае активное участие других держателей акций на недавних собраниях акционеров указывает на то, что у инвестора нет практической возможности управлять значимой деятельностью в одностороннем порядке. Это верно независимо от того, осуществлял ли инвестор управление значимой деятельностью, потому что другие акционеры голосовали так же, как он.

Контрольный пакет прав голоса (>50% ) при отсутствии полномочий

Контрольный пакет дает полномочия, если он предоставляет практическую возможность управлять значимой деятельностью. У инвестора не будет полномочий в отношении инвестируемой компании, даже если он владеет контрольным пакетом прав голоса, когда такие права голоса не являются реальными. Право является реальным, если субъект права имеет практическую возможность реализовать такое право (пункт В22).

Например, инвестор, который является держателем контрольного пакета, не имеет полномочий, если управление значимой деятельностью на практике осуществляет кто-либо другой: другой акционер, или третьи лица — правительство, суд, регулирующий орган и т.п..

Договорные соглашения

Дополнительные договоренности между акционерами могут вносить изменения в процесс принятия решений. В этом случае инвестор без контрольного пакета голосующих акций имеет полномочия, если он может управлять значимой деятельностью на основе таких договоренностей, оформленных в виде соглашения. В этом случае права голоса будут связаны исключительно с административными задачами.

Такими правами, предоставляемыми на основе соглашений, могут быть:

- Право назначать и увольнять управленческий персонал

- Право назначать компанию для управления значимой деятельностью

- Право разрешать и запрещать значительные сделки, руководствуясь собственными интересами инвестора

- Другие права, куда попадают любые случаи, в которых инвестор имеет право принимать решения для управления значимой деятельностью

Практическая возможность инвестора управлять значимой деятельностью в одностороннем порядке (пункт В18 )

Не всегда права управления деятельностью прописываются в договоре. Инвестор может обладать полномочиями, даже если он не обладает достаточным пакетом прав голоса и у него нет договорных соглашений. Но если на практике инвестор:

- может назначать и увольнять управленческий персонал

- может выдвигать кандидатуры для избрания членов управления

- может разрешать или запрещать значительные сделки

- ключевой персонал инвестируемой компании является связанными сторонами инвестора

то в этом случае можно говорить, что инвестор управляет значимой деятельностью, а, значит, обладает полномочиями.

Другие факторы, которые нужно рассмотреть при оценке наличия полномочий у инвестора

Особые отношения инвестора с инвестируемой компанией

Бывают случаи, когда инвестор состоит в особых отношениях с инвестируемой компанией, как например:

- ключевой персонал является работниками инвестора (в настоящем или в прошлом)

- операции инвестируемой компании зависят от инвестора: а) в вопросах финансирования (инвестор сам предоставляет финансирование или является гарантом по обязательствам) или б) в вопросах предоставления критически важных услуг, технологий, сырья

- инвестор владеет критически важными лицензиями или брендами

- большая часть операций осуществляется при участии инвестора

- инвестор имеет право на получение >50% доходов и подвергается рискам в связи с этим

То есть без инвестора компания не сможет продолжать свою деятельность. Выражаясь модным сейчас языком, инвестор может применить «мягкую силу», чтобы направить деятельность инвестируемой компании в нужном себе направлении.

Переменный доход — что это?

Переменный доход – это доход, который не является фиксированным и может меняться в зависимости от результатов деятельности объекта инвестиций (пункт В56).

В контексте настоящего стандарта фиксированные процентные платежи по облигациям являются переменным доходом, поскольку они подвержены риску дефолта и подвергают инвестора кредитному риску эмитента облигации. Степень изменчивости (то есть насколько изменчив такой доход) зависит от кредитного риска, связанного с облигацией.

Аналогичным образом, фиксированная плата за достижение определенных результатов в управлении активами инвестируемой компании является переменным доходом, поскольку она подвергает инвестора риску невыполнения обязательств инвестируемой компанией. Степень изменчивости зависит от способности инвестируемой компании генерировать достаточный доход, чтобы произвести оплату.

Честно говоря, не очень понятно, а что же тогда будет фиксированным (не переменным доходом) в контексте данного стандарта? Если даже платежи по облигациям рассматриваются как переменный доход.

В качестве примеров дохода в руководстве по применению стандарта называются:

(1) дивиденды,

(2) распределение прочих экономических выгод от объекта инвестиций, как например:

- проценты от долговых ценных бумаг, выпущенных инвестируемой компанией

- изменение стоимости самой инвестиции в инвестируемую компанию

(3) доход, не доступный для других держателей долей участия.

Например, инвестор может использовать свои активы в сочетании с активами инвестируемой компании, с целью достижения экономии от масштаба, поиска поставщиков дефицитных товаров, получения доступа к патентам и лицензиям и т.д.

(4) вознаграждение за обслуживание активов или обязательств инвестируемой компании, остаточные доли участия в активах и обязательствах инвестируемой компании при ее ликвидации.

Пункты В58-79 (является ли тот, кто управляет агентом или принципалом) руководства по применению стандарта IFRS 10 в данной статье не рассматриваются. Наверняка все уже устали читать этот текст до этого момента, но осталось совсем немного.

Непрерывная оценка

Если какие-либо факты и обстоятельства указывают на изменения в каком-либо из трех элементов контроля (см. определение), то инвестор должен заново оценить наличие у него контроля над инвестируемой компанией.

Например, инвестор может потерять полномочия, если будут приняты соглашения, которые предоставят другим сторонам возможность управлять значимой деятельностью в настоящий момент времени. Или, наоборот, инвестор может получить полномочия в результате истечения срока действия права какой-либо другой стороны принимать решения, которое ранее препятствовало получению инвестором контроля.

Другими словами, если инвестор обладает контролем сегодня, то завтра ситуация может коренным образом измениться. И наоборот, контроль может перейти от другого акционера к инвестору. Поэтому наличие контроля должно постоянно переоцениваться.

Создать новое качество или уничтожить конкурента?

Бизнесы создаются, растут и уходят в небытие через банкротство или поглощение другим более сильным бизнесом. Покупая бизнес и получая контроль над его активами, эту власть можно использовать двумя способами.

Первый способ — это объединить активы обеих компаний (своей и приобретенной), чтобы добиться эффекта синергии, который можно описать словами «целое больше, чем сумма составляющих его частей». Это непросто, но овчинка стоит выделки: объединенная компания может стать гораздо могущественней своих конкурентов.

Первый способ — это объединить активы обеих компаний (своей и приобретенной), чтобы добиться эффекта синергии, который можно описать словами «целое больше, чем сумма составляющих его частей». Это непросто, но овчинка стоит выделки: объединенная компания может стать гораздо могущественней своих конкурентов.

Второй способ действий — это разрушение того, что было. Активы приобретенной компании можно распродать, тем самым уничтожив ее как таковую. Это будет прибыльно, если компания-мишень управлялась неэффективно, в результате чего ее покупная стоимость оказалась меньше стоимости ее отдельных активов. Или выгодно в плане того, что одним конкурентом станет меньше.

Выбор между этими двумя стратегиями остается за тем, кто приобретает власть. Первый путь сложнее, второй путь проще. Но уничтожение оправдано только, если вы собираетесь построить новое на обломках старой империи.

Ибо созидание может быть бесконечным, а разрушение ограничено количеством того, что можно разрушить.

Вы можете почитать другие статьи из рубрики «МСФО стандарты»:

1. Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

2. МСФО IFRS 13: объяснение положений стандарта об измерении справедливой стоимости (часть 2)

Вернуться на главную страницу

Требования к учету и процедуры консолидации

Консолидация объекта инвестиций (т. е. дочерней организации) начинается с того момента, когда инвестор получает контроль над объектом инвестиций, и прекращается, когда инвестор утрачивает контроль над объектом инвестиций.

Напомним, что в соответствии с МСФО считается, что инвестор контролирует объект инвестиций, если одновременно такой инвестор:

- обладает полномочиями в отношении объекта инвестиций;

- подвержен риску изменения доходов от участия в объекте инвестиций, или имеет право на получение таких доходов;

- имеет возможность использовать свои полномочия в отношении объекта инвестиций для влияния на величину доходов инвестора.

Материнская организация должна составлять консолидированную финансовую отчетность с использованием единой учетной политики для схожих операций и прочих событий при аналогичных обстоятельствах. Если какая-либо дочерняя организация, входящая в группу, использует иную учетную политику, то до проведения консолидации в финансовой отчетности такой дочерней организации необходимо сделать необходимые корректировки, чтобы гарантировать соответствие ее учетной политики единой политике группы.

Также, если дата окончания отчетного периода материнской организации отличается от даты окончания отчетного периода дочерней организации, дочерняя организация должна подготовить дополнительную финансовую информацию по состоянию на ту же дату, что и финансовая отчетность материнской организации.

Консолидация показателей финансовой отчетности материнской и дочерней организации проводится в следующем порядке:

- производится объединение статей активов, обязательств, собственного капитала, доходов, расходов и денежных потоков материнской организации с аналогичными статьями ее дочерних организаций;

- производится взаимозачет (исключение) балансовой стоимости инвестиций материнской организации в каждую из дочерних организаций и доли материнской организации в собственном капитале каждой из дочерних организаций;

- полностью исключаются внутригрупповые активы и обязательства, собственный капитал, доходы, расходы и денежные потоки, относящиеся к операциям между организациями группы.

Важно также учитывать, что неконтролирующие доли участия в консолидированном отчете о финансовом положении указываются в составе собственного капитала отдельно от капитала собственников материнской компании. Напомним, что под неконтролирующей долей участия понимается собственный капитал в дочерней организации, которым материнская организация не владеет ни прямо, ни косвенно. Аналогично, раздельно в консолидированном отчете о финансовых результатах нужно показывать прибыль или убыток и каждый компонент прочего совокупного дохода, который относится на собственников материнской организации и неконтролирующие доли участия.

>IFRS 10 — Основные правила подготовки консолидированной финансовой отчетности

Контроль — основание для консолидации.

Проще говоря, контроль является основным условием для консолидации:

- Если инвестор контролирует объект своих инвестиций — инвестор составляет консолидированную отчетность;

- Если инвестор НЕ контролирует — НЕ составляет.

Что такое контроль?

Инвестор контролирует объект инвестиций, если обладает всеми перечисленными правами и способностями:

- право на получения дохода от своего участия в объекте инвестиций;

- способность влиять на этот доход, а также способность подвергаться риску от изменения этой доходности;

- право влиять на объект инвестиций.

Как оценить контроль?

Рассмотрим 3 основных характеристики, присущих контролю над объектом инвестиций: право влияния, способность использовать это права и получение дохода.

Контроль — это наличие прав, которые наделяют способностью выполнять соответствующие контрольные действия. Уточним, какими должны быть права и способности:

- Права инвестора должны быть существенными, а не просто некоторыми незначительными миноритарными правами;

- Способность должна быть текущей, осуществимой в настоящее время;

- Соответствующие контрольные действия должны быть значимыми и связанными с основными видами деятельности объекта инвестиций.

При оценке того, контролирует ли инвестор объект инвестиций, необходимо учитывать более одного фактора.

Контроль объекта инвестиций.

Контроль объекта инвестиций.

Требования IFRS 10 к бухгалтерскому учету.

Процедуры консолидации.

Для подготовки консолидированной финансовой отчетности МСФО (IFRS) 10 предписывает следующие процедуры консолидации:

- Объединение статей активов, обязательств, собственного капитала, доходов, расходов и денежных потоков материнской компании с аналогичными статьями ее дочерних компаний;

- Взаимозачет (исключение):

- Балансовой стоимости инвестиций материнской компании в каждую дочернюю компанию; а также

- Балансовой стоимости доли материнской компании в капитале каждой дочерней компании.

- Исключение в полном объеме внутригрупповых активов и обязательств, капитала, доходов и расходов, а также денежных потоков, связанных с операциями между компаниями группы.

Другие требования к учету.

Кроме базовых процедур консолидации, МСФО (IFRS) 10 предписывает ряд других правил составления консолидированной финансовой отчетности, таких как:

- представление неконтролирующих долей участия: в собственном капитале, но отдельно от капитала владельцев материнской компании;

- единая учетная политика должна использоваться как материнской компанией, так и дочерними компаниями;

- финансовые отчеты материнской компании и дочерней компании должны составляться на одну и ту же дату;

- что делать, если материнская компания теряет контроль над дочерней компанией,

- и ряд других правил, касающихся конкретных обстоятельств.

Исключения в IFRS 10.

Как упоминалось выше, если материнская компания контролирует дочернее предприятие, она должна консолидировать отчетность. Но не всегда. МСФО (IFRS) 10 устанавливает следующие исключения из этого правила:

1. Материнская компания не должна представлять консолидированную финансовую отчетность, если она соответствует всем следующим условиям:

- сама является дочерней компанией, находящейся под полным или частичным контролем, и ее владельцы согласны с тем, что она не представляет консолидированную отчетность;

- ее долговые или долевые инструменты не торгуются на открытом рынке;

- она не обязана отчитываться перед комиссией по ценным бумагам или аналогичным или другой регулирующей организацией в связи с выпуском какого-либо класса инструментов на открытом рынке и

- ее конечная или любая промежуточная материнская компания формирует консолидированную финансовую отчетность в соответствии с МСФО, доступную для публичного использования.

2. Вознаграждения по окончании трудовой деятельности и прочие долгосрочные вознаграждения работникам, к которым применяется МСФО (IAS) 19 «Вознаграждения работникам» — не требуется представлять в консолидированной финансовой отчетности;

3. Инвестиционные компании. Это исключение применяется с 1 января 2014 года.

С примером консолидации отчетов о финансовом положении материнской и дочерней компании, с учетом описанных выше процедур консолидации и исключений, .

Инвестиционные компании.

Инвестиционная компания — это компания, которая:

- Получает средства от одного или нескольких инвесторов с целью предоставления этим инвесторам услуг по управлению инвестициями;

- Несет обязательства перед инвесторами в том, что ее бизнес-цель предусматривает вложение средств исключительно с целью получения дохода от прироста капитала или иного инвестиционного дохода, и

- Оценивает и рассчитывает эффективность практически всех своих инвестиций по справедливой стоимости.

МСФО (IFRS) 10 содержит руководство и устанавливает правила для определения того, является ли компания инвестиционной или нет.

Типичные характеристики инвестиционной компании:

- у компании больше одной инвестиции;

- у компании больше одного инвестора;

- у компании есть инвесторы, которые не обладают контролем над компанией.

Большинство инвестиционных организаций НЕ МОГУТ представлять консолидированную финансовую отчетность, и вместо этого им необходимо оценивать инвестиции в дочернюю компанию по справедливой стоимости через прибыль или убыток в соответствии с МСФО (IFRS) 9 «Финансовые инструменты».

Добавить комментарий