МСФО движение денежных средств

Содержание

- Отчет о движении денежных средств по МСФО

- Классификация потоков денежных средств

- Каким методом следует представлять данные о движении денежных средств от операционной деятельности?

- Отчет о движении денежных средств, составленный прямым методом

- Отчет о движении денежных средств за 2009 год, составленный прямым методом

- Отчет о движении денежных средств за 2009 год, составленный косвенным методом

- Отражение отдельных хозяйственных операций

- Раскрытие дополнительной информации о движении денежных средств

- Раскрытие прочей информации

- Что такое денежные средства и их эквиваленты согласно МСФО (IAS) 7?

- Примеры ограниченных в использовании денежных средств.

- Как представить заблокированные денежные средства в отчетности?

Отчет о движении денежных средств по МСФО

Отчет о движении денежных средств является одной из обязательных форм, входящих в пакет финансовой отчетности предприятия в соответствии с МСФО. Он дает возможность пользователю оценить способность активов компании генерировать денежные средства при осуществлении хозяйственных операций, что является одним из важнейших критериев при анализе успешности и стабильности ее работы.

Требования по представлению отчета о движении денежных средств и раскрытию соответствующей информации установлены МСФО (IAS) 7. Существуют расхождения в методах подготовки отчета — российские правила предусматривают только прямой метод (нарастающим итогом с начала года), а МСФО — прямой и косвенный. Косвенный более распространен.

Он включает в себя элементы анализа, так как базируется на сопоставлении изменений различных статей бухгалтерского баланса за отчетный период. В результате применения косвенного метода финансовый результат (чистая прибыль) организации за период преобразуется в разность между величинами денежных средств, находящихся в распоряжении организации по состоянию на начало и конец отчетного периода. Прямой метод неприемлем при подготовке консолидированной отчетности, так как требует больших затрат на получение необходимой информации по каждому из консолидируемых предприятий.

Классификация потоков денежных средств

Требования к составлению отчета о движении денежных средств содержатся в МСФО (IAS) 7 «Отчеты о движении денежных средств» (Cash Flow Statements). Этот стандарт не устанавливает строгий формат для отчета о движении денежных средств, а только требует разделить все потоки денежных средств на потоки от операционной, инвестиционной и финансовой деятельности.

- Операционная деятельность — это основная деятельность предприятия, чаще всего указанная в учредительных документах организации и приносящая доход, а также деятельность, которая не может быть классифицирована как финансовая или инвестиционная. К операционной деятельности относятся выручка от продажи товаров, предоставления услуг, работ, оплата товаров, выплата налогов и заработной платы и т.д.

- Инвестиционная деятельность — это деятельность, связанная с приобретением и ликвидацией различных активов и других инвестиций. К инвестиционной деятельности относятся оплата объектов основных средств, НМА, НИОКР, ценных бумаг (не относящихся к эквивалентам денежных средств), поступление денежных средств при продаже данных активов, авансы и т.д.

- Финансовая деятельность — это деятельность, изменяющая структуру и размер капитала предприятия или заемных средств. К финансовой деятельности относятся доходы и расходы от выпуска акций, облигаций, векселей, возврат займов и т.д.

Таким образом, составление отчета о движении денежных средств заключается в распределении всех поступлений (притоков) денежных средств и их расходов (оттоков) по видам деятельности.

Этот процесс может потребовать разделения одной операции на несколько видов деятельности. Например, при погашении кредита и процентов по нему выплата суммы долга может относиться к операционной деятельности, а проценты — к финансовой.

Стоит обратить внимание, что в US GAAP все проценты (полученные и выплаченные) относятся к операционной деятельности, как и дивиденды полученные. Дивиденды выплаченные относятся к финансовой деятельности.

Подготовка к составлению отчета о движении денежных средств.

МСФО (IAS) 7 не устанавливает однозначных требований для определения эквивалентов денежных средств, отражения в учете процентов и дивидендов, выбора метода представления информации об операционной деятельности в отчете. Например, выплаченные и полученные дивиденды могут относиться как к операционной, так и к финансовой и инвестиционной деятельности. Каждая компания самостоятельно определяется в этих вопросах, но очень важно в будущем постоянно придерживаться выбранных методов или классификации при составлении отчетов о движении денежных средств для обеспечения сопоставимости данных за разные периоды деятельности компании. Поэтому, прежде чем приступать к составлению отчета, необходимо четко определить свою позицию по отражению тех или иных денежных потоков.

Каким методом следует представлять данные о движении денежных средств от операционной деятельности?

МСФО (IAS) 7 определяет два возможных метода формирования отчета о движении денежных средств по разделу операционной деятельности: прямой и косвенный.

Прямой метод определяется стандартом как более предпочтительный, поскольку он раскрывает достоверные потоки денежных средств, связанные с основной деятельностью предприятия, и эта информация не отражается в других финансовых отчетах.

Косвенный метод позволяет соотнести операционную прибыль с потоками денежных средств, что предоставляет пользователю больше информации для анализа деятельности компании. Однако при использовании этого метода нужно четко представлять, какие корректировки необходимо произвести для приведения чистой прибыли к потоку денежных средств от операционной деятельности.

При выборе метода составления отчета следует учесть несколько факторов.

1. Доступность информации. Позволяет ли система учета компании произвести разделение всех денежных потоков в соответствии с требованиями стандарта? Не превысят ли затраты на получение такой информации ее ценность?

2. Основные пользователи отчетности. Отчет, составленный прямым способом, более привычен для российских предприятий и более понятен пользователям, не являющимся профессиональными финансистами. Профессионалам же, напротив, может потребоваться информация о расхождениях между прибылью и результатом движения денежных средств.

Прямой метод отражает все основные статьи валовых поступлений и расходов денежных средств. При этом денежные потоки от операционной деятельности могут быть получены двумя способами: по данным учета (из бухгалтерских проводок) либо по начальным и конечным сальдо баланса и статьям отчета о прибылях и убытках.

Второй способ не популярен среди отечественных компаний и используется редко.

При использовании косвенного метода величина прибыли за период (чистой или операционной — по выбору компании) корректируется с учетом результатов операций неденежного характера за вычетом доходов или расходов, связанных с денежными потоками от инвестиционной или финансовой деятельности.

Среди факторов, которые определяют выбор того или иного метода, можно выделить два основных. Первый заключается в том, какой из методов наиболее распространен на предприятиях отрасли. Нужно дать возможность пользователю финансовой отчетности сопоставить данные компании и других предприятий отрасли. Второй фактор: метод должен позволять получить более полезную информацию с точки зрения анализа.

До сих пор мы имеем ряд отличий в этих отчетах, обусловленных различиями положений по бухгалтерскому учету РСБУ и МСФО. Возможно, самое крупное и интересное из них — это отсутствие четкого представления о том, что необходимо включать в категорию эквивалентов денежных средств. Еще одно различие — в принципах: в РСБУ превалирует юридическая форма над экономической сущностью, вследствие чего возможны расхождения по категориям денежных потоков.

Данные по денежным потокам от инвестиционной и финансовой деятельности компании формируются только прямым методом.

>Составление отчета о движении денежных средств

Рассмотрим на примере подготовку отчета о движении денежных средств прямым и косвенным методами.

Отчет о движении денежных средств, составленный прямым методом

При использовании прямого метода в отчет переносятся суммы поступления и расхода денежных средств по данным бухгалтерского учета компании. Для расчета прямым методом мы можем собрать отчет путем корректировок статей отчета о прибылях и убытках начиная с выручки, затем себестоимости и так далее.

1. Корректировка выручки от реализации на сумму дебиторской задолженности. Выручка корректируется на увеличение дебиторской задолженности (с минусом) или уменьшение дебиторской задолженности (с плюсом). Смотрим таблицу N 2.

В ней представлено увеличение/уменьшение за отчетный период всех статей баланса. В нашем случае мы должны взять строку баланса «Дебиторская задолженность» и посмотреть ее изменение. У нас произошло уменьшение дебиторской задолженности за период. Тогда:

Денежный поток = Выручка — Увеличение ДЗ (+ Уменьшение ДЗ).

ДП = 590 млн руб. — (60 млн руб. — 40 млн руб.) = 570 млн руб.

2. Корректировка себестоимости на кредиторскую задолженность и запасы. Себестоимость корректируется на увеличение запасов (с плюсом), уменьшение запасов (с минусом), увеличение кредиторской задолженности (с минусом) или уменьшение кредиторской задолженности (с плюсом). Порядок корректировок тот же, что и для выручки. Берем себестоимость из отчета о прибылях и убытках и корректируем ее на изменение запасов и кредиторской задолженности.

Денежный поток = Себестоимость + Увеличение запасов — Увеличение КЗ (- Уменьшение запасов + Уменьшение КЗ).

ДП = 300 млн руб. + (84 млн руб. — 70 млн руб.) + (40 млн руб. — 35 млн руб.) = 319 млн руб.

3. Расходы на проценты корректируются на задолженность по процентам. Расходы на проценты из отчета о прибылях и убытках корректируются на изменение задолженности по процентам из баланса.

Денежный поток = Расходы на % — Увеличение задолженности (+ Уменьшение задолженности).

ДП = 7 млн руб. + 1 млн руб. = 8 млн руб.

4. Расходы на налоги корректируются на задолженность по налогам. Расходы на налоги из отчета о прибылях и убытках корректируются на изменение задолженности по налогам из баланса.

Денежный поток = Расходы на налоги — Увеличение задолженности (+ Уменьшение задолженности).

ДП = 15 млн руб. — (22 млн руб. — 12 млн руб.) = 5 млн руб.

- Операционные расходы. Операционные расходы (ОР) корректируются на изменение расходов будущих периодов и прочих начисленных расходов (резервов).

Денежный поток = ОР + Увеличение РБП — Увеличение нач. расходов (- Уменьшение РБП + Уменьшение нач. расходов).

ДП = 216 млн руб. + 2 млн руб. = 218 млн руб.

Таким образом, мы выявили все денежные потоки в операционной деятельности и можем составить отчет в части операционной деятельности (таблица N 4). К разделу «Денежные средства от инвестиционной деятельности» у нас относятся операции по покупке и продаже основных средств. Поэтому мы в отчете о движении денежных средств включаем в него все данные, которые имеем по этой операции из условия примера. В данном случае это выручка от продажи ОС 12 млн руб. и покупка основных средств на 10 млн руб. К финансовой деятельности у нас относятся операции:

- выпуск облигаций — 15 млн руб.;

- выплата по облигациям — 18 млн руб.;

- дивиденды выплаченные — 14 млн руб.

Таблица N 4

Отчет о движении денежных средств за 2009 год, составленный прямым методом

| Наименования статей | Сумма, млн руб. |

| Денежные средства от операционной деятельности: | |

| Денежные средство, полученные от реализации товаров | 570 |

| Денежные средства, затраченные на закупку запасов | (319) |

| Денежные средства, затраченные на выплату процентов | (8) |

| Денежные средства, затраченные на выплату налогов | (5) |

| Операционные расходы | (218) |

| Чистый приток (отток) денежных средств от операционной деятельности |

20 |

| Денежные средства от инвестиционной деятельности: | |

| Денежные средства, полученные от продажи основных средств |

12 |

| Денежные средства, затраченные на покупку основных средств |

(10) |

| Чистый приток (отток) денежных средств от инвестиционной деятельности |

2 |

| Денежные средства от финансовой деятельности: | |

| Денежные средства, полученные от выпуска облигаций | 15 |

| Денежные средства, выплаченные по облигациям | (18) |

| Выплаченные дивиденды | (14) |

| Чистый приток (отток) от финансовой деятельности | (17) |

| Всего увеличение (уменьшение) денежных средств | 5 |

| Сальдо денежных средств на начало периода | 12 |

| Сальдо денежных средств на конец периода | 17 |

Сальдо денежных средств на конец периода и на начало периода берем из баланса. В результате отчет будет выглядеть следующим образом (таблица N 4).

Отчет о движении денежных средств за 2009 год, составленный косвенным методом

| Наименования статей | Сумма, млн руб. |

| Денежные средства от операционной деятельности: | |

| Прибыль нераспределенная от операционной деятельности |

38 |

| Корректировки: | |

| Амортизация | 24 |

| Убыток от продажи основных средств | 6 |

| Прибыль от выкупа облигаций | (16) |

| Увеличение дебиторской задолженности | (20) |

| Увеличение запасов | (14) |

| Увеличение расходов будущих периодов | (2) |

| Уменьшение кредиторской задолженности | (5) |

| Уменьшение процентов к уплате | (1) |

| Увеличение налогов | 10 |

| Итого чистые денежные потоки от операционной деятельности |

20 |

| Денежные средства от инвестиционной деятельности: | |

| Денежные средства, полученные от продажи основных средств |

12 |

| Денежные средства, затраченные на покупку основных средств |

(10) |

| Чистый приток (отток) денежных средств от инвестиционной деятельности |

2 |

| Денежные средства от финансовой деятельности: | |

| Денежные средства, полученные от выпуска акций | 15 |

| Денежные средства, полученные по облигациям | (18) |

| Выплаченные дивиденды | (14) |

| Чистый приток (отток) от финансовой деятельности | (17) |

| Денежные средства и их эквиваленты на начало отчетного периода |

12 |

| Денежные средства и их эквиваленты на конец отчетного периода |

17 |

Для косвенного метода необходимо запомнить следующие правила. Берем чистую прибыль и корректируем ее на все неденежные статьи, чтобы выйти на денежные потоки, представляемые в отчете о движении денежных средств. Для косвенного метода применяется три вида корректировок.

1. Корректировки на неденежные компоненты доходов и расходов, относящихся к операционной деятельности:

| Увеличение оборотных активов | Вычитается |

| Уменьшение оборотных активов | Прибавляется |

| Увеличение обязательств | Прибавляется |

| Уменьшение обязательств | Вычитается |

2. Корректировки на доходы и расходы, не ведущие ни к получению, ни к выплате денежных средств

| Расходы | Прибавляется |

| Доходы | Вычитается |

3. Корректировки на доходы и расходы, не относящиеся к операционной деятельности:

| Расходы | Прибавляется |

| Доходы | Вычитается |

В приведенном примере отчет (таблица N 5) составлен следующим образом.

1. Чистая прибыль — 38 млн руб.

2. Корректировки на неденежные статьи. Амортизация не влечет оттока денежных средств, следовательно, является неденежной статьей расходов. В состав чистой прибыли входят расходы на амортизацию, для их исключения к операционной прибыли необходимо прибавить амортизацию (24 млн руб.). Убыток от продажи ОС, а также прибыль от выпуска облигаций являются неденежными статьями, поэтому убыток (6 млн руб.) прибавляется, а прибыль (16 млн руб.) вычитается.

3. Изменение оборотного капитала.

Увеличение запасов ведет к уменьшению денежных средств, так как если запасы приобретены и оплачены, значит, произошел отток денежных средств (14 млн руб.).

Рост дебиторской задолженности свидетельствует о сокращении денежных средств (20 млн руб.).

Уменьшение кредиторской задолженности, как правило, происходит путем выплаты денежных средств, то есть снижение кредиторской задолженности свидетельствует об оттоке денежных средств (5 млн руб.).

Также у нас произошло увеличение расходов будущих периодов (2 млн руб.), уменьшение процентов к уплате (1 млн руб.), увеличение налогов (10 млн руб.).

Потоки от инвестиционной и финансовой деятельности мы рассчитываем аналогично тому, как описано в прямом методе. Таким образом, отчет о движении денежных средств будет иметь следующий вид (таблица N 5).

Использовать косвенный метод довольно просто, когда есть четкое понимание того, как статьи баланса и отчета о прибылях и убытках превращаются в денежные средства, и наоборот. Поэтому если у вас возникнут трудности с использованием косвенного метода, постарайтесь представить, на какие статьи баланса влияет та или иная хозяйственная операция.

Отражение отдельных хозяйственных операций

В рассмотренном выше примере операций немного, и составление отчета о движении денежных средств не должно вызывать затруднений. Однако на практике неизбежно возникает множество ситуаций, отражение которых в отчете может представлять сложности. Рассмотрим некоторые из них.

Денежные потоки в иностранной валюте пересчитываются по обменному курсу на дату возникновения движения таких средств. Допускается применение средневзвешенного курса валюты за период.

Прекращенная деятельность показывается отдельно чистыми денежными потоками, относящимися к операционной, инвестиционной и финансовой сферам такой деятельности.

При составлении консолидированного отчета о движении денежных средств холдинга внутренние денежные потоки между компаниями группы должны взаимозачитываться.

Проценты уплаченные отражаются в отчете общей суммой независимо от того, отнесены ли они на расходы периода или капитализированы.

Налог на прибыль обычно отражается по операционной деятельности. Однако иногда бывает уместно отнести его к финансовой или инвестиционной деятельности, если он возникает из соответствующих операций.

Курсовые разницы не влияют на величину денежных потоков, однако изменяют значения балансовых показателей на отчетную дату. Поэтому курсовые разницы не отражаются ни в одном из разделов отчета о движении денежных средств, а показываются отдельно. Это необходимо для того, чтобы сохранялось соответствие начальных и конечных остатков денежных средств и их эквивалентов.

Приобретения и продажи дочерних компаний показываются отдельно в инвестиционной деятельности за вычетом денежных средств, принадлежащих дочерним компаниям.

Инвестиции, учитываемые по методу долевого участия, отражаются в отчете о движении денежных средств только в виде денежных потоков между инвестором и объектом инвестирования.

Раскрытие дополнительной информации о движении денежных средств

Работа по составлению отчета о движении денежных средств не будет окончена без раскрытия дополнительной информации. МСФО (IAS) 7 требует обязательно раскрывать в примечаниях к финансовой отчетности:

- положения учетной политики, относящиеся к составлению отчета о движении денежных средств;

- состав денежных средств и их эквивалентов;

- сверку сумм в отчете о движении денежных средств с эквивалентными статьями в балансе;

- сумму значительных остатков денежных средств и их эквивалентов, имеющихся у компании, но недоступных для использования;

- расшифровку информации о приобретениях и продажах дочерних компаний и других структурных единиц;

- информацию о существенных инвестиционных и финансовых операциях, не требующих использования денежных средств.

Кроме того, стандарт рекомендует в качестве дополнительной информации раскрыть данные:

- о сумме неиспользованных кредитных средств с указанием имеющихся ограничений по их использованию;

- денежных потоках, которые увеличивают операционные возможности компании в сравнении с денежными потоками, направленными на поддержание операционных возможностей (например, покупка дополнительного нового оборудования и ремонт старого);

- движении денежных средств в разрезе хозяйственных или географических сегментов.

Раскрытие прочей информации

Предприятие должно раскрывать вместе с комментариями руководства сумму значительных остатков денежных средств и эквивалентов денежных средств, имеющихся у предприятия, но недоступных для использования группой.

Существуют различные обстоятельства, при которых остатки денежных средств и эквивалентов денежных средств предприятия оказываются недоступными для использования. Примером тому могут служить остатки денежных средств и эквивалентов денежных средств, имеющихся у дочернего предприятия, работающего в стране, где применяются меры валютного регулирования или другие юридические ограничения, не допускающие использования этих средств в общем порядке материнским предприятием или другими дочерними предприятиями.

Дополнительная информация может оказаться уместной для понимания пользователями финансового положения и уровня ликвидности предприятия. Раскрытие этой информации вместе с комментариями руководства поощряется и может включать:

- суммы неиспользованных кредитных средств, которые могут быть направлены на финансирование будущей операционной деятельности и на погашение инвестиционных обязательств, с указанием имеющихся ограничений по использованию этих средств;

- агрегированные суммы потоков денежных средств в разрезе операционной, инвестиционной и финансовой деятельности, относящиеся к долям участия в совместном предпринимательстве, данные о которых представляются по методу пропорциональной консолидации;

- агрегированные суммы потоков денежных средств, представляющие увеличение операционных возможностей, отдельно от потоков денежных средств, необходимых для поддержания операционных возможностей;

- суммы потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента (МСФО (IFRS) 8 «Операционные сегменты»).

Отдельное раскрытие информации о потоках денежных средств, представляющих увеличение операционных возможностей, и о потоках денежных средств, необходимых для поддержания операционных возможностей, позволяет пользователям определить, достаточно ли средств предприятие направляет на поддержание своих операционных возможностей. Предприятие, не выделяющее достаточных средств на поддержание своих операционных возможностей, возможно, жертвует своим будущим доходом во имя поддержания текущей ликвидности и распределения прибыли среди собственников.

Раскрытие информации о движении денежных средств по сегментам позволяет пользователям лучше понять взаимосвязь между движением денежных средств на уровне предприятия в целом и на уровне его отдельных составляющих, а также проследить наличие и изменчивость потоков денежных средств по сегментам.

А.Д.Мусина

Консультант-эксперт

Что такое денежные средства и их эквиваленты согласно МСФО (IAS) 7?

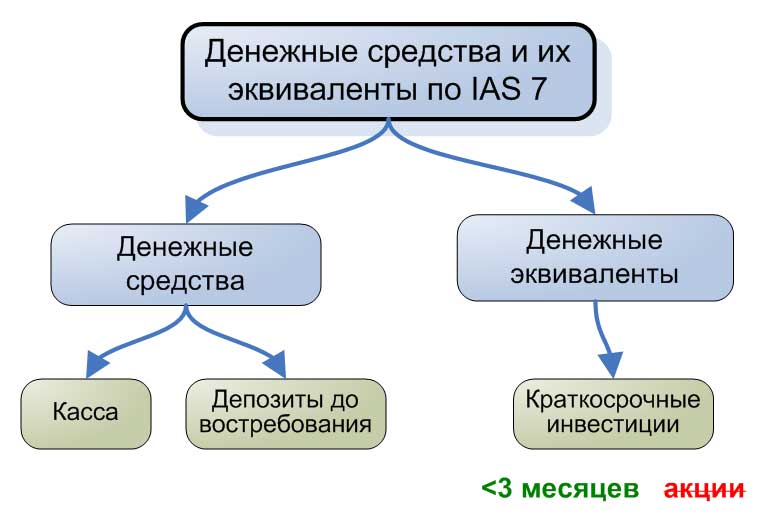

Стандарт МСФО (IAS) 7 «Отчет о движении денежных средств» определяет денежные средства (англ. ‘cash’) как денежные средства в кассе и депозиты до востребования (параграф 6).

Когда у вас есть деньги на банковском счете, которыми вы не можете воспользоваться в течение 2 лет, они не являются ни денежными средствами (потому что вы не можете их использовать), ни депозитами до востребования.

Денежные эквиваленты (англ. ‘cash equivalents’) представляют собой краткосрочные высоколиквидные инвестиции, которые легко конвертируются в денежные средства без существенного риска изменения из стоимости.

В МСФО (IAS) 7 указано, что для классификации как денежные эквиваленты, инвестиции должны иметь срок погашения 3 месяца или менее (параграф 7).

Денежные средства и их эквиваленты по IAS 7.

Денежные средства и их эквиваленты по IAS 7.

Таким образом, заблокированный депозит на вашем банковском счете НЕ является денежным эквивалентом, если им нельзя воспользоваться в течение 3 месяцев.

Такие суммы называются денежными средствами, ограниченными в использовании или заблокированными (англ. ‘restricted cash’).

Примеры ограниченных в использовании денежных средств.

Рассмотрим еще несколько примеров денежных средств ограниченного использования:

Суммы, предоставленные в качестве залога страховым компаниям.

Иногда, когда страховые компании покрывают только часть некоторого риска, им требуется некоторая сумма, которая должна быть заложена в качестве обеспечения.

Часто эти деньги должны храниться на отдельном счете условного депонирования.

Обязательные депозиты в центральных банках. Обязательные резервы в ЦБ очень распространены во многих странах, в том числе в России: каждый банк должен внести определенную сумму денежных средств в национальный центральный банк, и эта сумма недоступна для использования.

Пенсионные фонды на отдельном счете.

Некоторые компании создают денежные резервы для покрытия пенсий и других вознаграждений работникам, которые выплачиваются через много лет.

Денежные средства, удерживаемые в рамках валютного контроля.

В ряде стран есть ограничения на обмен валюты компаниями, что может препятствовать использованию денежных средств.

Как представить заблокированные денежные средства в отчетности?

Во всех вышеприведенных примерах описывались денежные средства с ограничением на использование. В таких ситуациях бухгалтеру нужно оценить, можно ли представить их как денежный эквивалент или нет.

Основным фактором такой оценки является характер ограничения.

Предположим, что некоторые условия указывают на то, что вам необходимо поддерживать указанную сумму денег в качестве минимального баланса на банковском счете, но вам не нужно хранить ее на отдельном банковском счете.

В этом случае вы также ограничены в использовании денежных средств, но можете представить их как денежные средства и их эквиваленты.

Рассмотрим, как представить ограниченные в использовании денежные средства в основных финансовых отчетах.

Отчет о финансовом положении.

В большинстве случаев вы должны представить ограниченные в использовании ДС в составе финансовых активов.

При этом вы должны быть очень осторожны с классификацией их на краткосрочные и долгосрочные активы.

Если ДС останутся ограниченными в использовании более чем на 12 месяцев после окончания отчетного периода, то это долгосрочный актив.

Отчет о движении денежных средств.

Обычно вы представляете изменение денежных средств и эквивалентов в итогах, поскольку это основная цель отчета о движении денежных средств — объяснить, как и почему изменяется остаток денежных средств.

Когда у вас есть ограниченные в использовании деньги, которые не представлены как денежные средства на балансе, вы не можете представить их как обычные денежные средства в отчете о движении денежных средств.

Вместо этого вы представите их либо в инвестиционной, операционной, либо в финансовой деятельности в зависимости от того, что это такое.

Например, изменения в заблокированных денежных средствах, связанные с погашением займов, являются финансовой деятельностью.

Изменения в заблокированных депозитах, полученных от клиентов, связаны с основной деятельностью, приносящей доход, и, следовательно, они должны быть отражены в денежном потоке от операционной деятельности.

Добавить комментарий