МСФО 9 финансовые инструменты

Содержание

- Основы IFRS 9 «Финансовые инструменты»

- Слабые стороны МСФО (IAS) 39.

- Ключевые изменения, внесенные в IFRS 9.

- Область применения IFRS 9 и влияние на другие стандарты.

- Сложности перехода на IFRS 9.

- Основные положения IFRS 9.

- Когда признавать финансовый инструмент?

- Когда прекратить признание финансового инструмента?

- Классификация финансовых инструментов.

- Как оценивать финансовые инструменты?

- Обесценение финансовых активов.

- Встроенные производные инструменты.

- МСФО 9 (IFRS 9): Финансовые инструменты

- Общая характеристика стандарта МСФО (IFRS) 9 «Финансовые инструменты»

- От теории к практике: как использовать стандарт на практике

- Особенности работы с финансовыми инструментами по стандарту МСФО 9

- Риски недостоверности в отчетности по финансовым инструментам

- Другие статьи данного модуля

Основы IFRS 9 «Финансовые инструменты»

fin-accounting понедельник, 17 сентября 2018

Новый стандарт по учету финансовых инструментов заменил IAS 39 в январе 2018 года. Он внес значительные изменения в действовавшие до этого правила. Рассмотрим основные изменения и положения IFRS 9, а также вопросы, связанные с переходом на стандарт.

IFRS 9 действует в большинстве юрисдикций. Даже рынок капитала США также принимает отчетность по МСФО для иностранных компаний. Стандарт IFRS 9 чрезвычайно повлиял на финансовые учреждения, но не только на них. Многие правила IFRS 9 влияют также на торговые компании, лизинговые компании и многие другие предприятия.

Рассмотрим:

- Наиболее значительные недостатки старого стандарта МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»,

- Основные изменения, внесенные в МСФО (IFRS) 9 «Финансовые инструменты»,

- Сложности перехода на IFRS 9.

- Основные положения IFRS 9.

Слабые стороны МСФО (IAS) 39.

Во время и после глобального финансового кризиса 2008 года МСФО (IAS) 39 подвергался яростной критике за свои недостатки.

Основные критические аргументы:

1. Несогласованная классификация.

Логика классификации IAS 39 плохо согласована, ее трудно понять и реализовать.

Например, категория кредитов и дебиторской задолженности определяется юридической формой, а категория финансовых активов «имеющихся в наличии для продажи» (англ. ‘available for sale’ или AFS) классифицируется по намерению и способности владельца и, наконец, категория «удерживаемые до погашения» (англ. ‘held to maturity’ или HTM) определяется всеми вышеперечисленными факторами.

Кроме того, у AFS есть два подтипа: долговые инструменты и долевые инструменты.

2. Недостаточное и несвоевременное резервирование.

В соответствии с моделью понесенных убытков, предусмотренной МСФО (IAS) 39, резервы кредитных убытков были «слишком маленькими и слишком запоздавшими».

Это означает, что недостаточные резервы не позволили своевременно отразить ускоренное ухудшение кредитов во время глобального финансового кризиса 2008 года.

Кроме того, в AFS разные критерии убытков по кредитам для кредитов и дебиторской задолженности.

3. Учет хеджирования.

Было трудно соблюдать принципы учета хеджирования (согласно IAS 39) из-за их жестких требований.

Например, коэффициент эффективности хеджирования должен находиться в пределах 80% -125%, что очень сложно контролировать и проверять.

Кроме того, если отчитывающаяся компания не может выполнить эти ограничения, они должны подготовить другой набор раскрытий для отражения результатов хеджирования, а не включать деятельность по управлению рисками в финансовую отчетность.

Ключевые изменения, внесенные в IFRS 9.

Кратко перечислим основные изменения в учете финансовых инструментов:

1. Классификация и оценка.

IFRS 9 разработан с более последовательной логикой для классификации и оценки финансовых активов.

Финансовые активы распределены на группы:

- FVPL / Справедливая стоимость через прибыль и убыток (англ. ‘fair value through profit or loss’),

- FVOCI / Справедливая стоимость через прочий совокупный доход (англ. ‘fair value through other comprehensive income’) для долевых и долговых инструментов и

- AMC / Амортизированная стоимость (англ. ‘Amortized сost’).

Эти категории определяются типами договорных денежных потоков, бизнес-моделью и статусом определения справедливой стоимости.

2. Модель ожидаемых кредитных убытков.

Хотя классификация и оценка являются очень важной основой, наиболее значительным изменением является обесценение финансовых активов. Трехступенчатая модель ECL (ожидаемых кредитных убытков) с перспективным подходом заменила модель понесенных убытков, которая в значительной степени зависела от исторической информации.

Модель ECL более соответствует экономической стоимости финансового актива и более актуальна в период экономического спада.

Тем не менее, трехступенчатое признание кредитных убытков, требует передовых навыков моделирования и высокого качества данных, и поэтому оказалась достаточно сложно и дорогой задачей для большинства банков и финансовых организаций.

По прогнозам, модель ожидаемых кредитных убытков в перспективе приведет к значительным сокращениям и колебаниям прибыли банков.

3. Учет хеджирования.

Учет хеджирования более тесно связан с деятельностью по управлению рисками более гибкими способами.

Изменения заключаются в определении и требованиях к установлению связи хеджирования, объему инструментов хеджирования и хеджируемых рисков.

Учет хеджирования не может создать какую-либо реальную экономическую стоимость сам по себе, поэтому его цель — компенсировать колебания чистой прибыли или другого совокупного дохода путем учета противоположных изменений в инструменте хеджирования и хеджируемых воздействий в тот же период.

В соответствии с IFRS 9 экономические связи между инструментом хеджирования и объектом хеджирования становятся наиболее значимыми критериями.

Кроме того, некоторые издержки на инструмент хеджирования, непосредственно связанные с периодами хеджирования, могут амортизироваться равномерно, а не списываться на прибыль в самом начале.

Область применения IFRS 9 и влияние на другие стандарты.

Помимо IFRS 9, существуют также некоторые другие стандарты, которые предписывают определение, оценку и представление в отчетности финансовых инструментов и инструментов хеджирования, такие как:

- IAS 32 «Финансовые инструменты: представление» — для определения финансовых активов и обязательств,

- IFRS 13 «Оценка справедливой стоимости» и

- IFRS 7 «Финансовые инструменты: раскрытие информации».

Классификация и оценка финансовой аренды исключена из IFRS 9, поскольку в дальнейшем она будет регулироваться стандартом IFRS 16 «Аренда».

Однако обесценение дебиторской задолженности по финансовой аренде относится к модели ожидаемого кредитного убытка по IFRS 9.

Кроме того, учет хеджирования, вероятно, имеет самую широкую сферу действия, поскольку он применим к нефинансовым активам или обязательствам в качестве объекта хеджирования.

В целом, наиболее значительные изменения в учете финансового инструмента относятся к оценке и обесценению финансовых активов.

Сложности перехода на IFRS 9.

МСФО (IFRS) 9 касается финансового учета, управления рисками, отчетности перед регуляторами и управления капиталом, что означает сильное влияние на корпоративное управление и управление кредитными и рыночными рисками.

Поэтому гибкая комбинация системы учета и системы управления рисками должна быть прочной основой для полного перехода на этот стандарт.

Согласно опросу Deloitte, переход на IFRS 9 занимает около трех лет и дополнительно увеличивает резервы убытков более чем на 50%.

Британская ассоциация банкиров также заявила, что внедрение IFRS 9 представляет собой сложный процесс, сопоставимый с первоначальным принятием МСФО и уступающим по сложности только Базелю II.

Основными проблемами перехода являются:

- Модернизация системы ведения бизнеса и бухгалтерского учета,

- Внедрение модели ECL,

- Управление колебаниями прибыли и KPI (ключевыми показателями эффективности),

- Согласование финансовой отчетности с режимом Basel III и

- Согласование учета хеджирования с деятельностью по управлению рисками.

Реорганизация бухгалтерского процесса.

Некоторые новые профессиональные суждения, требуемые IFRS 9, такие как договорной денежный поток, бизнес-модель и значительное увеличение кредитного риска, могут выходить за рамки возможностей обычных бухгалтеров. Таким образом, рабочий процесс может нуждаться в модификации с помощью других отделов.

Возможные значительные колебания чистой прибыли, KPI и цен на акции отчитывающейся организации могут привести к последующим негативным отзывам о компании и огромному давлению на управленческую команду.

Таким образом, создание модели ECL с гибкой системой настройки для достижения приемлемых и хорошо управляемых результатов обесценения является ключом к успеху.

Согласование с Basel III и управление рисками.

Несмотря на непрерывную связь между IASB и BCBS (Базельский комитет по банковскому надзору), между этими двумя системами все еще существуют пробелы, особенно в случае с убытком от обесценения.

Поэтому, возможные несоответствия между бухгалтерским учетом и управлением капиталом могут требовать согласования.

Отчитывающейся компании необходимо совершенствовать процедуры отслеживания, идентификации и оценки кредитного и рыночного риска в качестве надежной основы учета ECL и хеджирования.

Основные положения IFRS 9.

Не вдаваясь в подробности, рассмотрим основные требования IFRS 9.

МСФО (IFRS) 9 устанавливает принципы составления финансовой отчетности по финансовым активам и финансовым обязательствам.

Обратите внимание на то, что IFRS 9:

- не определяет финансовые инструменты. Определение финансовых инструментов приведено в МСФО (IAS) 32 «Финансовые инструменты: представление».

- не распространяется собственные (эмитированные) долевые инструменты, такими как собственные акции компании, варранты и опционы на акции и т.д.

- распространяется на долевые инструменты других компаний, поскольку они представляют собой финансовые активы с точки зрения компании-субъекта.

- не рассматривает инвестиции в дочерние компании, ассоциированные компании и совместные предприятия (это попадает в сферу действия IFRS 10, IAS 28 и связанных с ними стандартов).

Когда признавать финансовый инструмент?

Компания должна признать финансовый актив или финансовое обязательство в отчете о финансовом положении, когда она становится стороной по договору, определяющему условия соответствующего инструмента (параграф 3.1.1).

В отличие от других стандартов МСФО, в которых основное внимание уделяется будущим экономическим выгодам, IFRS 9 больше опирается на договор.

Когда прекратить признание финансового инструмента?

Другими словами, когда необходимо удалить финансовый инструмент из вашей финансовой отчетности?

IFRS 9 рассматривает прекращение признания финансовых активов ином образом, чем прекращение признания финансовых обязательств.

Прекращение признания финансовых активов.

В то время как признать финансовый актив очень легко, в некоторых случаях прекратить признание может быть очень сложно.

IFRS 9 очень «дотошен» в этом вопросе, и причина заключается в том, чтобы запретить компаниям избавляться от токсичных активов.

Прежде чем принимать решение о прекращении признания, вам необходимо определить, с чем вы имеете дело (параграф 3.2.2):

- С целым финансовым активом (или группой аналогичных финансовых активов) или

- Частью финансового актива (или частью группы аналогичных финансовых активов), отвечающей определенным условиям.

После того, как вы определяете, признание ЧЕГО именно вы хотите прекратить, вам необходимо прекратить признание актива только в том случае, если (параграф 3.2.3):

- Истекает срок действия договорных прав на денежные потоки от финансового актива — это простой и понятный вариант; или

- Компания передает финансовый актив, и передача прав соответствует требованиям прекращения признания — это сложнее.

Передача финансовых активов рассматривается в стандарте более подробно и если суммировать, вам необходимо выполнить следующие шаги:

- Решить, был ли передан актив (или его часть) или нет,

- Определить, были ли переданы риски и выгоды от финансового актива.

- Если вы не сохранили и не передали практически все риски и выгоды от актива, вам необходимо оценить, сохранили ли вы контроль над активом или нет.

МСФО (IFRS) 9 суммирует шаги прекращения признания в простом дереве решений (см. параграф B3.2.1.)

Прекращение признания финансового обязательства.

Компания прекращает признание финансового обязательства, когда оно погашено.

Это происходит, когда обязательство, указанное в договоре, погашается, аннулируется или истекает.

Классификация финансовых инструментов.

Как классифицировать финансовые активы?

МСФО (IFRS) 9 классифицирует финансовые активы на основе двух характеристик:

1. Тест бизнес-модели.

Какова цель удерживания финансовых активов? Получение денежных потоков, предусмотренных договором? Продажа актива?

2. Проверка характеристик денежных потоков по договору.

Являются ли денежные потоки от финансовых активов в указанные даты исключительно выплатой основной суммы и процентов (SPPI-тест) по непогашенной части долга? Или в них есть что-то еще?

На основе этих двух тестов финансовые активы могут быть классифицированы в следующих категориях:

1. По амортизированной стоимости.

Финансовый актив относится к этой категории, если выполнены оба следующих условия:

- Выполнен тест бизнес-модели, т. е. финансовые активы предназначены только для получения денежных потоков по договору (не для их продажи), и

- Выполнен SPPI-тест, то есть денежные потоки от актива представляют собой только выплаты основного долга и процентов.

Примеры: долговые ценные бумаги, дебиторская задолженность, кредиты.

2. По справедливой стоимости через прочий совокупный доход (FVOCI).

Здесь есть две подкатегории:

2.1. Если финансовый актив соответствует критерию характеристик денежных потоков по договору (например, только долговые активы), а бизнес-модель предназначена для получения денежных потоков по договору и ПРОДАЖИ финансовых активов, тогда такой актив обязательно относится к этой категории (если не выбран вариант FVTPL, см. ниже).

2.2. Вы можете добровольно выбрать оценку некоторых долевых инструментов в FVOCI. Это безотзывный выбор при первоначальном признании.

3. По справедливой стоимости через прибыль или убыток (FVTPL).

Все прочие финансовые активы относятся к этой категории.

Производные финансовые активы автоматически классифицируются по FVTPL.

Более того, независимо от указанных выше 2 категорий, вы можете принять решение о классификации финансового актива как FVTPL при его первоначальном признании.

Следующая схема объясняет это:

Классификация финансовых активов

Классификация финансовых активов

Как классифицировать финансовые обязательства?

МСФО (IFRS) 9 классифицирует финансовые обязательства следующим образом:

- Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток: эти финансовые обязательства впоследствии оцениваются по справедливой стоимости, и к этой категории относятся все деривативы.

- Прочие финансовые обязательства, оцениваемые по амортизированной стоимости с использованием метода эффективной процентной ставки.

В IFRS 9 отдельно упоминаются некоторые другие виды финансовых обязательств, оцениваемые иным способом, например, договора финансовых гарантий и обязательства по предоставлению кредита по ставке ниже рыночной. Но здесь мы рассмотрим две основные категории.

Как оценивать финансовые инструменты?

Первоначальная оценка.

Финансовый актив или финансовое обязательство первоначально оцениваются по:

- Справедливой стоимости: все финансовые инструменты, учитываемые по FVTPL;

- Справедливой стоимости плюс затраты по сделке: все прочие финансовые инструменты (по амортизированной стоимости или по FVOCI).

Последующая оценка.

Последующая оценка зависит от категории финансового инструмента, и она соответствует названию категории:

- Финансовые активы впоследствии оцениваются как по справедливой стоимости, так и по амортизированной стоимости;

- Финансовые обязательства оцениваются по амортизированной стоимости, если не применяется метод справедливой стоимости.

Обесценение финансовых активов.

Это самая важная часть, даже для тех, кто «не имеет финансовых инструментов в своей финансовой отчетности».

Почему?

Потому что, упоминалось выше, даже дебиторская задолженность торговой компании — это тоже финансовые инструменты. Также это важно для тех, кто учитывает резерв по сомнительным долгам.

По терминологии IFRS 9 «резерв по сомнительным долгам» — это обесценение финансовых активов (англ. ‘impairment of financial assets’) или оценочный резерв под убытки (англ. ‘loss allowance’).

Новые правила об обесценении финансовых активов были добавлены только в июле 2014 года.

Правила обесценения НЕ влияют на все финансовые активы. Например, акции и другие долевые инструменты исключаются, поскольку их потенциальное обесценение учитывается при переоценке этих инвестиций до их справедливой стоимости.

IFRS 9 требует, чтобы компании оценивали и учитывали ожидаемые кредитные убытки по всем соответствующим финансовым активам (в основном, это долговые ценные бумаги, дебиторская задолженность, включая дебиторскую задолженность по аренде, активы по договорам в соответствии с IFRS 15, займы), начиная с момента первичного приобретения финансового инструмента.

При оценке ожидаемых кредитных убытков (ECL) компаниям необходимо будет использовать всю имеющуюся у них соответствующую информацию (без неоправданных затрат или усилий).

МСФО (IFRS) 9 предлагает два подхода:

1. Общая модель для оценки резерва под убытки:

Этот подход признает убыток в зависимости от стадии (этапа), на которой находится финансовый актив. Есть три этапа:

- Этап 1 — Надежные активы: Резервы под убытки признаются в размере 12-месячного ECL;

- Этап 2 — Финансовые активы со значительно повышенным кредитным риском: Резерв под убытки признается в полном объеме (за весь срок действия финансового инструмента), и

- Этап 3 — Обесценившиеся финансовые активы: Резервы под убытки признается полностью (за весь срок действия финансового инструмента), а процентная выручка по этому инструменту признается на основе амортизированной стоимости.

2. Упрощенная модель.

Вам не нужно определять стадию финансового актива, поскольку резерв под убыток всегда признается полностью — за весь срок действия финансового инструмента.

Встроенные производные инструменты.

Встроенный производный инструмент (англ. ’embedded derivative’) представляет собой просто компонент гибридного (составного) инструмента, который также включает в себя основной непроизводный договор.

Учет встроенных производных инструментов зависит от того, что представляет собой основной договор. Если основной договор представляет собой:

- финансовый актив в рамках IFRS 9, то весь гибридный контракт оценивается как один актив и не разделяется.

- финансовое обязательство в рамках IFRS 9 или договор, выходящий за рамки IFRS 9 (например, договор на обслуживание, договор аренды и т.д.), вы должны разделить его при выполнении необходимых условий.

Разделение означает, что вы учитываете встроенные деривативы отдельно в соответствии с IFRS 9, а основной договор — в соответствии с другим соответствующим стандартом.

Если компания не в состоянии это сделать, то весь договор должен учитываться как финансовый инструмент, оцениваемый по FVTPL.

Темы: Другие новости по этой теме: МСФО (IAS) 32 «Финансовые инструменты: представление» — один из трех стандартов, охватывающих учет финансовых инструментов. Рассмотрим принципы классификации и представления в отчетности финансовых инструментов в соответствии с IAS 32. IAS 32 — Как представлять финансовые инструменты в соответствии с МСФО (IAS) 32? Помимо МСФО (IFRS) 9 и МСФО (IFRS) 15, в 2018 году вступили в силу ряд поправок и разъяснений к другим стандартам. Рассмотрим основные изменения, которые также нужно учитывать при составлении отчетности. Стандарты, разъяснения и поправки МСФО, вступившие в силу в 2018 году При выдаче розничных кредитов международные банки могут взимать комиссию за выдачу и обслуживание кредитов. Рассмотрим бухгалтерский учет таких операций с точки зрения банка или финансовой организации в соответствии с МСФО. IFRS 9 — Как учитывать доходы от комиссии за выдачу и обслуживание кредита? После принятия МСФО (IFRS) 9 «Финансовые инструменты» группам компаний, имеющим много межфирменных кредитов, приходится учитывать обесценение межфирменных кредитов. Рассмотрим проблемы, связанные с расчетом ECL и обесценением внутригрупповых кредитов. IFRS 9 — Как рассчитать обесценение межфирменного кредита? Рассмотрим, в каких случаях учет факторинга по МСФО (IFRS) 9 «Финансовые инструменты» может привести к тому, что дебиторскую задолженность покупателей придется оцениваться по справедливой стоимости (FVOCI и FVPL), а не по амортизированной стоимости. IFRS 9 — Факторинг дебиторской задолженности по МСФО (IFRS) 9 Фьючерсные договоры часто используются в международной торговле сырьевыми товарами. Рассмотрим типичную проблему, связанную с учетом фьючерсного договора по МСФО у покупателя. IFRS 9 — Как учитывать фьючерсные закупки для собственного использования по МСФО? Банки и финансовые организации нередко выдают кредиты, используя плавающую процентную ставку, что вызывает сложности с классификацией финансового актива в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Рассмотрим особенности SPPI-теста для таких кредитов и займов. IFRS 9 — Можно ли классифицировать кредиты с плавающей процентной ставкой по амортизированной стоимости (AMC)? Факторинг – довольно распространенная форма финансирования для торговых компаний. Рассмотрим на примере порядок учета факторинга в соответствии с правилами (IFRS) 9 «Финансовые инструменты». Как учитывать факторинг или продажу дебиторской задолженности по МСФО? При пересчете статей и операций в иностранной валюте возникает вопрос определения монетарных и немонетарных статей. Рассмотрим порядок пересчета и правила определения этих статей в соответствии с МСФО. IAS 21 — Как определить монетарные и немонетарные статьи при пересчете отчетности в иностранной валюте? Рассмотрим, какие раскрытия требуются в соответствии МСФО (IFRS) 7. Требования IFRS 7 к раскрытию информации о финансовых инструментах актуальны для любых компаний, даже являющихся финансовыми учреждениями. Рассмотрим основные положения этого стандарта. IFRS 7 — Какую информацию следует раскрывать в соответствии с IFRS 7 «Финансовые инструменты: раскрытие информации»? Разводнение капитала часто приводит к потере контроля или значительного влияния над компанией. Для ассоциированных компаний это означает существенное изменение в учете. Рассмотрим, как следует учитывать выбытие долей от разводнения по МСФО. IAS 28 — Учет разводнения капитала по МСФО Компании с портфелем дебиторской задолженности должны формировать резервы сомнительных долгов, как того требует IFRS 9, применяемый с 1 января 2018 г. Рассмотрим на практическом примере упрощенный подход к оценке ECL и процедуру расчета резервов. Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9? Рассмотрим основные особенности использования МСФО банками, а также те стандарты МСФО, которые являются первоочередными для любого финансового директора, бухгалтера или финансового специалиста, работающего в банках и финансовых учреждениях. МСФО для банков и финансовых учреждений За последние два десятилетия в стандартах IFRS и GAAP стал широко применяться метод оценки по справедливой стоимости в ущерб традиционной оценке по себестоимости. Рассмотрим, с чем это связано, и какие последствия это имеет для бизнеса и всей системы бухгалтерского учета. Почему справедливая стоимость стала основным методом оценки в бухучете? Составные финансовые инструменты являются популярным способом привлечения денег для многих компаний. Рассмотрим порядок их учета по МСФО. IAS 32 — Как учитывать составные финансовые инструменты? Иногда бухгалтерам приходится работать с рыночными графиками и ставками, особенно в свете последних изменений в МСФО. Рассмотрим, как можно экстраполировать кривую доходности для оценки нерыночной облигации по справедливой стоимости. Как экстраполировать кривую доходности для оценки нерыночной облигации?

МСФО 9 (IFRS 9): Финансовые инструменты

Финансист финансовые программы Самое доступное

и практичное решение

для автоматизации финансов welcome@1cashflow.ru

- Управление денежными средствами

Управление денежными средствами. БДДС. Казначейство

от 70 000 руб.

- Бюджетирование

Основной бюджетный процесс (БДР, ББЛ и пр.) и прогнозирование по сценариям и моделям

от 120 000 руб.

- Управленческий

учет / МСФОЗагрузка и мэппинг учетных данных на управленческом плане счетов и/или на плане счетов МСФО. Параллельный учет внеоборотных активов

от 130 000 руб.

- Контракт-

менеджментПолнофункциональное управление договорами, начиная от согласования и заканчивая контролем исполнения

от 45 000 руб.

Обновлено 19.12.2018 в 22:51 11 429 просмотров

Любая современная компания, ведущая крупный бизнес, обладает определенным набором финансовых активов и экономических (финансовых) обязательств.

Для того чтобы компании составляли и предоставляли отчетность по вопросам активов и обязательств в идентичном виде, был выпущен новый стандарт МСФО (IFRS) 9. Новый стандарт был разработан таким образом, чтобы заменить потерявшие актуальность положения старого стандарта IAS 39 и упростить финансовым менеджерам организаций работу по подготовке достоверной отчетности. О том, какими свойствами обладает новый стандарт, отвечает ли он интересам внешних пользователей наравне с потребностями финансового менеджмента организации, мы поговорим в настоящей статье.

Общая характеристика стандарта МСФО (IFRS) 9 «Финансовые инструменты»

Разработка высоких технологий и переход к цифровой экономике во всех развитых странах мира привели к возникновению большого экономического пласта в области извлечения дохода через финансовые активы. В отличие от классической модели, предполагающей создание материального целого для генерирования прибыли, вложения в финансовые активы позволили предпринимателям и компаниям зарабатывать на том же самом материальном организованном целом (к примеру, заводе, или банковском депозите, с которого деньги передаются в дальнейшую ссуду), но не создавая его своими силами, а получая часть прав на его доходы. Проще говоря, вкладывая деньги в финансовый инструмент, компания покупает права на получение прибыли от этого актива в виде процентов, дивидендов или разницы цены купли и продажи актива.

Основная проблема, с которой сталкивались составители финансовой отчетности и ее последующие пользователи, заключается в том, что оценка первых (являвшаяся не на сто процентов объективной) мешала вторым реально оценить финансовое положение организации в части финансовых обязательств и принадлежащих активов. Такое положение дел, по сути, способствовало росту неопределенности в финансовом менеджменте, когда прогнозирование тайминга и объемов будущих денежных потоков крайне затруднено, а реальная стоимость нематериальных финансовых активов остается под большим вопросом.

Когда стало понятно, что рост экономической кооперации неминуемо приведет всех к глобальному «пузырю активов», тогда и появилась необходимость стандартизировать подходы и методологию для управления этим вопросом. Сначала был разработан и внедрен стандарт МСФО (IAS) 39, который со временем морально устарел, а на его смену пришел более современный стандарт МСФО 9. Этот методический документ по корпоративной работе с активами внес ясность в вопросы классификации финансовых активов, упростил порядок и поправил параметры оценки и признания финансовых активов, изменил подход к учетной политике в вопросах деривативов и в целом сформулировал основные требования к такой отчетности по активам, которая отвечала бы современным реалиям.

От теории к практике: как использовать стандарт на практике

Исходя из логики современного подхода к управлению и использованию финансовых инструментов, в стандарте было закреплено, что финансовым инструментом признается любой договор, в результате которого возникает финансовый актив у первой стороны и образуется обязательство или долевой инструмент у второй. Под долевым инструментом здесь подразумевается фактическое право собственника на определенный размер доли в активах компании в тот момент, когда погашены все обязательства, а под финансовым обязательством – фактическая сделка между сторонами на предоставление денежных средств или активов. Важно понимать, что сегодня огромное количество капиталов сосредоточено в различных финансовых инструментах, и от того, насколько эти инструменты правильно идентифицируются, оцениваются и представляются в глобальном смысле, зависит эффективность работы как минимум части мировой экономической системы.

Рисунок 1. Пример отчета о совокупных доходах в программном продукте «WA: Финансист»: раздел Прочий совокупный доход — статья Чистый доход/расход от изменения стоимости финансовых активов, удерживаемых для продажи.

Первое, что нужно отметить, новый стандарт внес изменения в классификацию активов предприятия, сегментировав их на две ключевые группы: первая включает в себя активы, которые компания оценивает по справедливой стоимости, во второй за основу оценки берется стоимость амортизированная.

Определяя способы классификации активов, компания должна руководствоваться здравым смыслом, собственной бизнес-моделью и характеристиками самого финансового актива, ориентируясь на обеспечивающиеся за счет него денежные потоки*.

Например, если цель компании в получении денежных потоков в сумме процентов и по основному телу долга, активы оцениваются по амортизированной стоимости, которая вычисляется по формуле первоначальной цены актива/обязательства, которую скорректировали с применением эффективной процентной ставки.

*Хотя новый стандарт МСФО IFRS 9 и дал достаточно много методических рекомендаций по конкретным финансовым инструментам в отличие от старого стандарта МСФО IFRS 39.

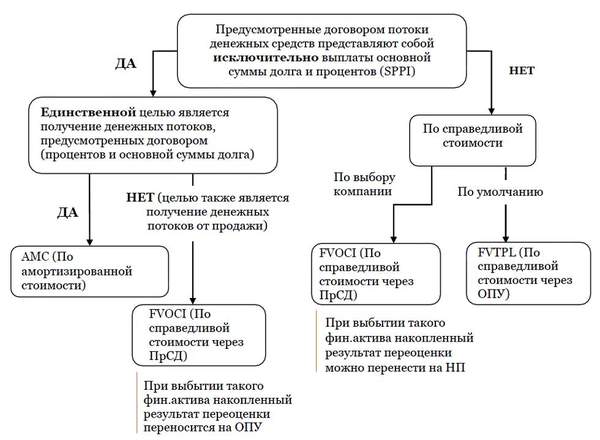

Рисунок 2. Виды финансовых инструментов.

Важной составляющей в работе со стандартом является его универсальная применимость для всех финансовых инструментов, как простых, так и производных, хотя действие стандарта IFRS 9 не распространяется на финансовые инструменты, регулируемые другими стандартами. Например, стандарт МСФО 9 не распространяется на активы и обязательства пенсионного характера, страховые активы, активы, основанные на долях в «дочках», «внучках» и совместных проектах.

- Простыми финансовыми инструментами признаются дебиторская задолженность, инвестиционные вложения, денежные средства.

- Производными соответственно те, стоимость которых может меняться в зависимости от вложенной в актив переменной – цены, ставки, курса, индекса и прочего.

Таким образом, в рамках нового стандарта МСФО 9 (в отличие от МСФО 39) компании получили возможность применения более гибкой и современной модели признания и оценки своих финансовых инструментов для составления более достоверной отчетности.

Особенно важно, что новый стандарт позволил компаниям применять для активов различные методики оценки, основанные не на шаблонном утверждении, но на соответствии модели целям бизнеса компании.

Особенности работы с финансовыми инструментами по стандарту МСФО 9

1. Изначально компания должна оценить все финансовые инструменты по справедливой стоимости, исключив из расчета понесенные затраты на сделку.

2. Если согласно бизнес-стратегии компании предусмотрено получение денежных потоков в рамках управления активами, и такие выплаты по процентам и телу основного долга обусловлены договорными условиями, тогда актив оценивается по амортизированной стоимости. При такой модели извлечения денег проценты, которые компания получает от актива в управлении, могут быть различными:

- Процентный доход, основанный на фиксированной ставке и утвержденной форме погашения;

- Процентный доход, основанный на изменяющейся или прогрессивной ставке в зависимости от ставки межбанковского рынка и условий договора;

- Процентный доход, основанный на фиксированном доходе и прогрессивной ставке, в зависимости от условий договора.

Рисунок 3. Пример отчета о совокупных доходах в программном продукте «WA: Финансист»: раздел Финансовая деятельность — Финансовые доходы и расходы – Проценты к получению.

3. Если согласно бизнес-стратегии компании предусмотрено получение cash flow, как от договора, так и от продажи актива, оценку актива необходимо производить по справедливой стоимости.

4. Если компания оценивает активы по справедливой стоимости, тогда прибыль/убыток признается в полной мере либо в составе прибыли/убытка, либо в составе прочего совокупного дохода.

5. Инвестиции в капитал оцениваются по формуле справедливой стоимости.

6. Те активы, которые получены для последующей продажи (по бизнес-модели), необходимо оценивать тем способом, который наиболее подходит для конкретного актива.

7. Конвертируемые финансовые инструменты оцениваются по справедливой стоимости по стандарту МСФО Финансовые инструменты.

8. Любые гибридные инструменты и долговые бумаги оцениваются по амортизированной стоимости, когда отвечают прописанным в стандарте критериям. В остальных случаях происходит оценка по справедливой стоимости с отнесением стоимости на прибыль или убыток.

9. Повторная классификация финансовых инструментов невозможна.

10. Обесценивание активов происходит на основании модели ожидаемых убытков.

Риски недостоверности в отчетности по финансовым инструментам

Как и любой другой стандарт, рассматриваемый нами стандарт отражения финансовых инструментов, базируется на критериях достоверности и добропорядочности, которые по своей задумке достаточно защищают добросовестного инвестора от введения его в заблуждение относительно актива.

На деле ситуация обстоит иным образом. Искажение реальной информации, связанной с оценкой финансовых инструментов и отчетностью по ним, является распространенным видом корпоративного мошенничества с целью получения прибыли. Рассмотрим наиболее широко используемые:

- Самым распространенным видом мошенничества с активом является намеренное искажение показателей расходной части бизнеса, которое дает чрезвычайно оптимистичный прогноз по доходу от вложения в актив и позволяет быстро и дешево притянуть в такой проект деньги инвесторов, которым не суждено вернуть их назад.

- На втором месте идут всевозможные махинации, связанные с оценками внешних факторов и прогнозами, которые не основаны на реальных макроэкономических данных, а являются лишь спекулятивными сведениями, которые подогревают сиюминутную стоимость активов.

- На третьем месте искажение данных о стоимости актива (неверная оценка) или искажение данных относительно дебиторской/кредиторской задолженности, когда одни компании на бумаге «очень богаты», а другие «не имеют долговой нагрузки».

Вообще список возможных способов введения инвестора или обладателя актива в заблуждение можно продолжать почти бесконечно, поскольку искажение информации об активах – это всегда намеренные действия, имеющие конкретную цель. Поэтому продуманность и сложность схемы по искажению финансовой отчетности или прогноза по активу, зависит, в первую очередь, от профессионализма исполнителей и ресурсов, которые им доступны. К сожалению, способов сто процентной защиты от подобных действий финансистов не существует, поэтому мировое финансовое сообщество активно внедряет такие стандарты, как МСФО 9, чтобы обеспечить идентичные правила для работы с одними и теми же финансовыми инструментами по всему миру.

Сегодня основная тенденция рынка корпоративных финансов заключается не только в необходимости внедрения стандартов в компаниях, но главным образом – в развитии корпоративной ответственности менеджеров финансового звена и выстраивании более эффективной и независимой корпоративной культуры.

Отсутствие должного квалифицированного управления на уровне финансового ТОП менеджмента, различные неформальные отношения в процессе работы с отчетностью и финансовыми инструментами в целом создают благоприятную атмосферу для различных мошеннических действий. Для того чтобы финансовая отчетность строго соответствовала целям и задачам, заложенным в идее международных стандартов финансовой отчетности, необходимо следовать определенным принципам выстраивания корпоративной системы:

- Набирать команду, состоящую из законопослушных и ответственных финансовых менеджеров, которые понимаю важность соблюдения бизнес-этики и добросовестного исполнения своих обязанностей в рамках МСФО;

- Привлекать максимально независимых директоров, допущенных к операционному управлению активами, и максимально независимых консультантов, проводящих для компании оценку финансовых инструментов;

- Финансовое звено компании должно быть нацелено на создание такой системы, которая, в первую очередь, работает на благо рынка и акционеров.

- Главной целью финансового менеджмента должно быть не просто недопущение мошенничества, а полное искоренение и жесточайшие санкции за такие действия: увольнения, публичное распространение информации о таких «специалистах», открытие уголовных дел при обнаружении мошенничества с отчетностью в области финансовых инструментов.

В заключении следует отметить, что качество активов, которыми располагает предприятие, во многом обуславливает его экономическую эффективность и конкурентоспособность в современном бизнесе. Важна не только платежеспособность актива, но и его надежность, которая интересна широкому кругу инвесторов, а значит, является ключевым экономическим критерием.

Стандарт МСФО 9 содержит в себе методические рекомендации для компаний различного размера по эффективному отражению операций с активами в своей отчетности, благодаря этому позволяя наиболее рационально подходить к изначальному формированию портфеля активов.

Рисунок 4. Пример отчета о совокупных доходах в программном продукте «WA: Финансист»: раздел Внеоборотные активы — Финансовые активы, удерживаемые до срока погашения.

В целом использование стандарта МСФО IFRS 9 дает возможность сформировать такую систему управления активами компании, которая приведет структуру баланса компании в соответствие с ее бизнес-стратегией.

Программа Управленческий учет

Программный модуль Управленческий учет решает все основные задачи и проблемы, описанные в статье «МСФО 9 (IFRS 9): Финансовые инструменты».

Оцените качество и удобство использования системы «WA: Финансист».

Получить демо-доступ

Другие статьи данного модуля

Работа с НДС в условиях повышения ставки

1 января 2019 года всех нас ожидает увеличение налоговой ставки НДС с 18% на 20% (№ 303-ФЗ). Новая ставка применяется в отношении товаров (работ/услуг) и имущественных прав отгруженных (выполненных/…

Практические советы по управлению дебиторской задолженностью как частью оборотного капитала

Среди повседневных задач финансового директора особое место занимает поддержка здорового баланса между текущими активами и текущими обязательствами, исключающая существенные перекосы в какую-либо…

Как разработать или усовершенствовать набор управленческих отчетов для генерального директора?

Чтобы обеспечить полезность и удобство отчетов для генерального директора, сделать их наглядными и информативными, следует придерживаться важного правила: любой отчет должен быть своевременным,…

Правильный подход к автоматизации управленческого учета или МСФО

Когда в организации приходят к решению автоматизировать отчетность по МСФО, как правило, это говорит о потребности в целостности учета. Из-за низкого быстродействия и неконтролируемых ошибок ввода…

Программа Управленческий учет решает основные задачи, описанные в этой статье

© 2003—2017,

ООО «Программные продукты»

ИНН 7721736907

ОГРН 1117746760438

Москва, Рязанский проспект,

д. 75, корп. 4, 1-я башня, 7-й этаж

Разработка сайта — ![]()

Другие компании

консалтинговой группы WiseAdvice

Корпоративная политика

в отношении персональных данных

- Арбитражное адвокатское бюро «АРП»

арбитраж, споры и конфликты, юридические услуги

- Бухгалтерские услуги 1С-ВайзЭдвайс

бухгалтерское обслуживание, сопровождение

- Налоговые адвокаты и юристы

налоговые проверки ИФНС, ОБЭП, возмещение НДС

- Аудиторская фирма «WiseAdvice»

аудиторские услуги по РСБУ и МСФО

- Услуги 1С Франчайзи

внедрение, сопровождение, проекты по 1С

- Независимая экспертиза №1 «Хонест»

автоэкспертиза, возмещение ущерба от ДТП, залива и пр.

- Услуги по независимой оценке

оценка недвижимости, оборудования, бизнеса

- Программы для юристов – «Юрайт»

автоматизация юридических отделов и фирм

- Патентное бюро «Гардиум»

услуги патентных поверенных в Москве и по всей России

Добавить комментарий