Модернизация компьютера проводки

Содержание

- Совет 1: Как отразить в бухгалтерском учете компьютер

- Совет 2: Как отразить в бухгалтерском учете строительство

- Офисная техника

- В настоящий момент

- Механизация расчетов

- Печать документов

- Уничтожение документов

- Связь

- См. также

- Примечания

- ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА

- Учет компьютеров

- Используемые технологии

- Возможности подсистемы Управления конфигурациями и активами услуг:

- Учет компьютеров и серверов

Совет 1: Как отразить в бухгалтерском учете компьютер

Автор КакПросто! Порядок отражения приобретенной техники в бухгалтерском учете зависит не только от ее стоимости, но и от системы налогообложения, по которой работает предприятие, а также от бухгалтерской учтенной политики.  Инструкция 1 Компьютерная техника приходуется согласно позициям товарной накладной. Если системный блок поставлялся в готовой сборке, то его приходуют полностью. Монитор и системный блок учитывайте как отдельные объекты. Если компоненты компьютера имеют различный срок эксплуатации и в накладной вынесены в отдельные строки, то каждой детали присваивается инвентаризационный номер, после чего она ставится на учет. Если совокупная стоимость всех конструктивно сочлененных комплектующих превышает 100 МРОТ, то компьютер учитывают как единый объект основных средств. 2 Согласно пункту 5 ПБУ 6/01 и пункту 7 ПБУ 1/2008, если бухгалтерская учетная политика предполагает отражение основных средств до 40 тысяч рублей в составе материально-производственных затрат, то вновь приобретенное имущество, в частности компьютер, отражается на счете 10 и списывается по кредиту счетов 20,44 или 26. 3 Если учетная политика этого не предусматривает, то каждый объект отражайте как основное средство на счете 08 «Вложения во внеоборотные активы», кредитуя со счетом 60 «Расчеты с поставщиками и подрядчиками», а затем перенести на счет 01 «Основные средства». Если комплектующие куплены по отдельности, при сроке их эксплуатации менее 12 месяцев они приходуются по счету 10 «Материалы». 4 Согласно п. 1 ст. 256 НК РФ, при расчете налогов компьютер стоимостью менее 40 000 рублей не будет признан как основное средство, значит, отражайте его в составе налоговых расходов на дату ввода в эксплуатацию в составе материальных расходов. 5 Приходуя компьютер как основное средство, введите его в эксплуатацию. Для этого рассчитайте срок его полезного использования. Исходя из норм амортизации и срока эксплуатации, вычислите размер амортизационных отчислений. Проводка по их списанию следующая: дебет 20,44 или 26 счета и кредит 02 счета. Источники:

Инструкция 1 Компьютерная техника приходуется согласно позициям товарной накладной. Если системный блок поставлялся в готовой сборке, то его приходуют полностью. Монитор и системный блок учитывайте как отдельные объекты. Если компоненты компьютера имеют различный срок эксплуатации и в накладной вынесены в отдельные строки, то каждой детали присваивается инвентаризационный номер, после чего она ставится на учет. Если совокупная стоимость всех конструктивно сочлененных комплектующих превышает 100 МРОТ, то компьютер учитывают как единый объект основных средств. 2 Согласно пункту 5 ПБУ 6/01 и пункту 7 ПБУ 1/2008, если бухгалтерская учетная политика предполагает отражение основных средств до 40 тысяч рублей в составе материально-производственных затрат, то вновь приобретенное имущество, в частности компьютер, отражается на счете 10 и списывается по кредиту счетов 20,44 или 26. 3 Если учетная политика этого не предусматривает, то каждый объект отражайте как основное средство на счете 08 «Вложения во внеоборотные активы», кредитуя со счетом 60 «Расчеты с поставщиками и подрядчиками», а затем перенести на счет 01 «Основные средства». Если комплектующие куплены по отдельности, при сроке их эксплуатации менее 12 месяцев они приходуются по счету 10 «Материалы». 4 Согласно п. 1 ст. 256 НК РФ, при расчете налогов компьютер стоимостью менее 40 000 рублей не будет признан как основное средство, значит, отражайте его в составе налоговых расходов на дату ввода в эксплуатацию в составе материальных расходов. 5 Приходуя компьютер как основное средство, введите его в эксплуатацию. Для этого рассчитайте срок его полезного использования. Исходя из норм амортизации и срока эксплуатации, вычислите размер амортизационных отчислений. Проводка по их списанию следующая: дебет 20,44 или 26 счета и кредит 02 счета. Источники:

- учет компьютеров бухгалтерский

Совет 2: Как отразить в бухгалтерском учете строительство

Для отражения строительства в бухгалтерском учете используются те же счета, что и в учете любого другого производственного предприятия. Одной из особенностей при этом является необходимость отражать доходы и расходы отдельно по каждому объекту строительства.

Инструкция 1 Отразите стоимость материалов в бухгалтерском учете при выполнении строительных работ из материалов собственного приобретения проводками:- Дебет счета 10 «Сырье и материалы», Кредит счета 60 «Расчеты с поставщиками» — учтены приобретенные для строительства материалы;- Дебет счета 19 «НДС по приобретенным материальным ценностям», Кредит счета 60 «Расчеты с поставщиками» — учтен НДС по оприходованным строительным материалам;-Дебет счета 20 «Основное производство», Кредит счета 10 «Материалы» — списаны фактически израсходованные материалы по объектам строительства. 2 Спишите в дебет счета 20 другие расходы, связанные со строительством этих объектов: на заработную плату основных рабочих, на вспомогательные производства и т.д., сделав проводку:- Дебет счета 20 «Основное производство», Кредит счета 70 «Заработная плата» (23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). 3 Составьте проводки после завершения работ на объекте строительства и сдаче его заказчику: — Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» (субсчет «Выручка») — объекты сданы заказчику по сметной стоимости; — Дебет счета 90 «Продажи» (субсчет «Себестоимость»), Кредит счета 20 «Основное производство» — списана себестоимость выполненных заказов в разрезе каждого из них. 4 Определите доход по отдельным выполненным работам или по объекту строительства в целом. В этом случае вычислите разницу между объемом выполненных работ за учетный период и приходящимся на них затратами. 5 В случае если заказчик поставляет на стройку отдельные материалы, отразите в бухгалтерском учете строительство такого объекта следующими проводками:- Дебет счета 41 «Товары», Кредит счета 60 «Расчеты с поставщиками» — учтены строительные материалы;- Дебет счета 19 «НДС по приобретенным материальным ресурсам», Кредит счета 60 — отражен НДС по учтенным материалам;- Дебет счета 60, Кредит счета 51 «Расчетный счет» — оплачена поставка стройматериалов;- Дебет счета 62 «Расчеты с поставщиками и подрядчиками», Кредит счета 90 «Продажи» (субсчет «Выручка») — учтена выручка за стройматериалы;- Дебет счета 90 «Продажи», Кредит счета 41 «Товары» — списана стоимость материалов. 6 Спишите далее полученные от заказчика материалы, а также прочие расходы по строительству объекта, на счета затрат в обычном порядке. При составлении актов выполненных работ по сметной стоимости, стоимость материалов заказчика отражается в них отдельной строкой «Возврат материалов» (после строки «Итого») и уменьшает сметную стоимость строительно-монтажных работ. Источники:

- Бухгалтерский учет строительства

- бухучет в строительстве проводки

Совет полезен? Распечатать Как отразить в бухгалтерском учете компьютер Поиск Войти на сайт или Забыли пароль?

Еще не зарегистрированы?

Офисная техника

Материал из Википедии — свободной энциклопедии Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 13 марта 2013; проверки требуют 16 правок.  Рабочее пространство в офисе

Рабочее пространство в офисе

Офисная техника — техническое оборудование офиса, облегчающее и ускоряющее бумажное делопроизводство и административно-управленческую деятельность. Офисная техника стала существенным источником технических инноваций и до сих пор претерпевает стремительное развитие.

Современную электронную офисную технику обычно называют оргтехникой (от организационная техника) и определяется в соответствии с общероссийским классификатором основных фондов: 330.28.23 «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» .

В настоящий момент

До 2017 года компьютеры и периферийную технику, связанную с компьютерами, не включали в список оргтехники. С 2017 года их относят к группе «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование», куда входят, например, любые телефоны, которые являются не оргтехникой, а средствами связи. Классификатор содержит отредактированный список оргтехники, в который входят «машины офисные и оборудование, кроме компьютеров и периферийного оборудования». Само же понятие оргтехника уже в нём не используется.

Механизация расчетов

Наиболее примитивный механизм для автоматизации вычислений — абак известен со времён Древнего Рима. Заменившие его счёты появились в Европе во времена Средневековья. Примерно в то же время стала известна их модификация в Китае (суаньпань), Японии (соробан).

Потребности ведения бухгалтерии в средневековых офисах стали одной из главных причин разработки и нескольковекового совершенствования механических вычислительных машин. Вершиной развития этой линии офисной техники стали табуляторы Холлерита, начавшиеся выпускаться в конце XIX века и использовавшиеся в частности для автоматизации переписи населения, проводившейся в США.

Печать документов

Копировальный аппарат

Напечатать документ офисным работникам помогают:

- Персональный компьютер, заменивший печатную машинку

- Принтер

- Копировальный аппарат

- Дупликатор

- Многофункциональное устройство

Уничтожение документов

- Шредер

Связь

Пример современного факса

- Телефон

- Факс

- Телеграф

- Офисная АТС

См. также

- Канцтовары

- Офисные принадлежности

- Архив

- Кулер

Примечания

| Это заготовка статьи о технике. Вы можете помочь проекту, дополнив её. Это примечание по возможности следует заменить более точным. |

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 7 июля 2014 года. |

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА (computer equipment hardwave). Совокупность технических и математических средств, методов и приемов, используемых для обучения и ускорения решения трудоемких задач, связанных с обработкой информации, путем частичной или полной автоматизации вычислительного процесса. С помощью вычислительной техники осуществляется сбор, обработка и хранение информации.

Основу современных технических средств вычислительной техники составляют электронные вычислительные машины (ЭВМ).

Термины и определения, используемые в селекции, генетике и воспроизводстве сельскохозяйственных животных. — М.: ВНИИплем. И. М. Дунин. 1996.

Смотреть что такое «ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА» в других словарях:

-

вычислительная техника — вычислительная техника; отрасл. счетная техника; счетно решающая техника; счетно вычислительная техника Совокупность средств (машины, устройства, приборы, номограммы и др.), предназначенных для ускорения и автоматизации процессов, связанных с… … Политехнический терминологический толковый словарь

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — 1) совокупность технических и математических средств (вычислительные машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении научных и инже … Большой Энциклопедический словарь

-

вычислительная техника — — Тематики информационные технологии в целом EN computer technology … Справочник технического переводчика

-

вычислительная техника — 1) совокупность технических и математических средств, методов и приёмов, используемых для механизации и автоматизации процессов вычислений и обработки информации. Основу технических средств современной вычислительной техники составляют… … Энциклопедия техники

-

вычислительная техника — 1) совокупность технических и математических средств (вычислительные машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении научных и… … Энциклопедический словарь

-

вычислительная техника — skaičiavimo technika statusas T sritis radioelektronika atitikmenys: angl. computing technique vok. Rechentechnik, f rus. вычислительная техника, f pranc. technique de calcul, f … Radioelektronikos terminų žodynas

-

Вычислительная техника — совокупность технических и математических средств, методов и приёмов, используемых для облегчения и ускорения решения трудоёмких задач, связанных с обработкой информации, в частности числовой, путём частичной или полной автоматизации… … Большая советская энциклопедия

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — 1) совокупность технич. и матем. средств, используемых для механизации и автоматизации процессов вычислений и обработки информации. Основу технич. средств В. т. составляют вычислительные машины и устройства (ЭВМ, АВМ, микрокалькуляторы,… … Большой энциклопедический политехнический словарь

-

ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА — совокупность техн. и матем. средств (вычислит. машины, устройства, приборы, программы и пр.), используемых для механизации и автоматизации процессов вычислений и обработки информации. Применяется при решении науч. и инж. задач, связанных с… … Естествознание. Энциклопедический словарь

-

Вычислительная техника — … Википедия

-

Вычислительная техника — совокупность технических и математических средств, используемых для механизации и автоматизации математических вычислений и обработки информации. Подразделяется иа простейшие средства (логарифмические линейки, арифмометры и др.), счётно клавишные … Словарь военных терминов

Книги

- Вычислительная техника. Учебник для студентов учреждений среднего профессионального образования, Келим Юрий Михайлович. Изложены сведения об электронной вычислительной технике: классификация, характеристики, принцип действия цифровых вычислительных машин (компьютеров); виды информации и способы представления… Купить за 1315 грн (только Украина)

- Вычислительная техника, Ю. М. Келим. Изложены сведения об электронной вычислительной технике: классификация, характеристики, принцип действия цифровых вычислительных машин (компьютеров); виды информации и способы представления… Купить за 1194 грн (только Украина)

- Вычислительная техника и информационные технологии, Тюрин И.. Вычислительная техника и информационные технологии. Цифровая схемотехника: [учеб. пособие для вузов по направлению подгот. дипломир. специалистов 210400… Купить за 853 руб

Другие книги по запросу «ВЫЧИСЛИТЕЛЬНАЯ ТЕХНИКА» >>

Учет компьютеров

Оперативность и комплексность предоставляемой информации — вот основные преимущества данной подсистемы в «1С:ITIL».

Используемые технологии

- Один клик — одна операция.

- Интеграция с внешними справочниками, НСИ ERP систем.

- Штрихкодирование.

- Расширяемый набор свойств объектов учета.

- Интеграция с бухгалтерским учетом.

- Любой отчет без изменения конфигурации.

Мы постарались сделать данную подсистему не только функциональной, но и удобной для оперативной работы каждого сотрудника. Использование передового опыта ITIL и интеграция с требованиями бухгалтерии позволяет в разы сократить трудоемкость учета и инвентаризации активов. Почувствуйте разницу, узнайте как можно повысить эффективность своей работы:

Директору по ИТ:

Создать комплексную систему управления, включающую в себя процесс управления конфигурациями, отчетность и метрики оценки результата работы сотрудников. В любой момент получить отчет о количестве единиц вычислительной техники, лицензий, комплектующих, их расположении и расходах по статьям бюджета и видам работ.

Руководителям компании:

Реализовать эффективный учет, оптимизировать затраты, стандартизовать управление вычислительной техникой и активами. Возможность отображать состояния объектов обслуживания,по всем услугам и проектам, их работоспособность, стоимость и влияние простоев на ход проекта.

Инженерам службы сопровождения:

База знаний и история ремонтов техники, позволяет быстрее производить диагностику оборудования. Все необходимые в оперативной работе действия выполняются не далее одного клика мышкой (поступление, перемещение, комплектация, обслуживание,списание). Возможно оперативное формирование документов для бухгалтерии (ОС-1,ОС-2, накладная). Вы можете в любой момент добавить необходимые формы, например паспорт оборудования.

Системным администраторам:

Вести учет техники, расходных материалов по каждому клиенту, рабочему месту. Управлять событиями систем мониторинга как ИТ* компонентов инфраструктуры, систематизировать информацию о предоставлении прав доступа к настройкам оборудования.Вести учет программного обеспечения и оборудования как объектов основных средств в единой базе регламентированного учета.

Возможности подсистемы Управления конфигурациями и активами услуг:

Единый классификатор моделей активов — самостоятельное создание моделей активов произвольным набором атрибутов (серийный номер, ответственный, напряжение питания, тип подключения, необходимые библиотеки и т.п.). Количественный учет в разрезе рабочих мест, материально ответственных лиц и организаций.

В версии Cтандарт отображение возможно по определенному рабочему месту и материально ответственным лицам.

В версии ПРОФ/КОРП возможен учет по клиентам,организациям, филиалам, ЦФО, объектам Active Directory, местам расположения, установки, монтажа, обслуживания, подразделениям компании.

Суммовой учет активов ведется в разрезе статей затрат, что облегчает анализ совокупной стоимости владения активами. Учитывается стоимость активов, их обслуживания. Стоимость относится на определенную статью затрат с возможностью последующей оценки.

Поштучный учет активов в разрезе серийных номеров. Каждый актив имеет уникальный серийный номер.

Учет ремонтов и обслуживания. В процессе эксплуатации активы изнашиваются и требуют ремонта и обслуживания. Существуют параметры выработки актива, они определяют необходимость обслуживания.

Дополнительные свойства моделей актива и рабочих мест. Вы можете самостоятельно создать нужные ему свойства актива, модели актива или рабочего места и указать их значения. Как только Вы добавили новое свойство или реквизит, Вы тут же можете сформировать отчет>с использованием данного реквизита.

Учет компьютеров и серверов

обучение программе 1С от новичка до профессионала Facebook Twitter Google+ VK OK Mailru

Учет компьютеров и серверов зависит от стоимости компьютера, ноутбука (сервера) или совокупной стоимости комплектующих, вошедших в состав собранного сервера или компьютера (например, системного блока, монитора, мыши, клавиатуры).

Вариант 1. Ноутбук или все комплектующие компьютера (сервера) надо учитывать как МПЗ (п. 5 ПБУ 6/01, п. 1 ст. 256, п. 1 ст. 257 НК РФ):

— в бухгалтерском учете — если стоимость ноутбука или всех комплектующих компьютера составляет 40 000 руб. или меньше;

— в налоговом учете — если стоимость ноутбука или всех комплектующих компьютера составляет 100 000 руб. или меньше. В расходы их стоимость включается в день ввода компьютера в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Бухгалтерские проводки будут такими.

Проводка

Операция

Д 10 — К 60

Приобретены комплектующие компьютера (сервера) или приобретен ноутбук

Д 20 (26) — К 10

Стоимость комплектующих компьютера (сервера) или стоимость ноутбука включена в затраты при передаче в эксплуатацию

Вариант 2. Все комплектующие компьютера (сервера) надо учитывать как единый объект ОС.

Обычно налоговые органы требуют, чтобы компьютер учитывался как один объект основных средств. То есть изначально все комплектующие (системная, звуковая и видео- платы, клавиатура, монитор, мышь и т. д.) собираются на счете 08 «Вложения во внеоборотные активы», а после ввода в эксплуатацию списываются на счет 01 «Основные средства». При этом налоговики ссылаются на пункт 6 ПБУ 6/01, согласно которому инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. То есть логика такова, скажем, клавиатура сама по себе работать не может, она нужна лишь в комплекте с системным блоком и монитором, тоже относится и к остальным частям компьютера, поэтому все вместе они и должны учитываться как один объект основных средств (комплекс конструктивно-сочлененных предметов) (п. 6 ПБУ 6/01, п. 1 ст. 257 НК РФ, Письмо Минфина от 04.09.2007 N 03-03-06/1/639):

— в бухгалтерском учете — если их общая стоимость больше 40 000 руб.;

— в налоговом учете — если их общая стоимость больше 100 000 руб.

Первоначальную стоимость такого ОС формирует стоимость всех комплектующих. Данные о комплектующих компьютера или сервера можно указать в графе 8 разд. 7 инвентарной карточки по форме N ОС-6.

Как ОС надо учитывать и ноутбук:

— в бухгалтерском учете — если он стоит больше 40 000 руб.;

— в налоговом учете — если он стоит больше 100 000 руб.

Пример: Определение СПИ и амортизационной группы компьютера (ноутбука, принтера, сервера) по коду ОКОФ

По Классификации ОС этот код относится ко второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно). Дополнительно в примечании уточнено, что к электронно-вычислительной технике относятся компьютеры, принтеры, серверы.

Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

СПИ компьютера (ноутбука, принтера, сервера) надо установить в диапазоне от 25 до 36 месяцев включительно (Письмо Минфина от 02.06.2010 N 03-03-06/2/110).

В налоговом учете к такому имуществу можно применить амортизационную премию в размере не более 10% от первоначальной стоимости (п. 9 ст. 258 НК РФ).

Замена комплектующих компьютера (ноутбука, сервера) отражается в бухгалтерском и налоговом учете как ремонт. Стоимость новых комплектующих учитывается в расходах в день их установки на компьютер (ноутбук, сервер) (п. 27 ПБУ 6/01, п. 1 ст. 260 НК РФ).

В бухучете операции, связанные с покупкой и ремонтом компьютера (ноутбука, сервера) стоимостью больше 40 000 руб., отражаются так.

Проводка

Операция

Д 08 — К 60

Стоимость комплектующих включена в первоначальную стоимость компьютера (сервера) или отражена первоначальная стоимость ноутбука

Д 01 — К 08

Компьютер (ноутбук, сервер) принят к учету в качестве ОС

Д 20 (26) — К 02

Начислена амортизация по компьютеру (ноутбуку, серверу)

Д 10 — К 60

Приобретено новое устройство взамен вышедшего из строя

Д 20 (26) — К 10

Новое устройство установлено на компьютер (ноутбук, сервер)

Обратите внимание: CD- и DVD-диски, USB-флэш-накопители, флэш-карты и другие внешние электронные носители информации являются МПЗ и учитываются так же, как канцтовары:

— в бухгалтерском учете, если их стоимость 40 000 руб. или меньше;

— в налоговом учете, если их стоимость 100 000 руб. или меньше.

Учет компьютеров и серверов в 1С

Чтобы отразить в бухгалтерском учете с помощью программы «1С:Бухгалтерия 8.3» покупку и принятие к учету в качестве основного средства компьютера, приобретенного «по частям» и, затем, собранного, нужно для начала правильно оприходовать составные части. Для этого оформляется документ Поступление (акты, накладные) с видом операции Оборудование. На закладке Оборудование указываются приобретенные составные части, из которых впоследствии планируется собрать компьютер. Если закупка частей осуществляется у нескольких поставщиков или несколькими поставками, создается несколько документов Поступление товаров и услуг.

1. Учет поступления отдельных комплектующих

Создание документа «Поступление (акт, накладная)» :

- Вызов из меню: ОС и НМА— Поступление основных средств — Поступление оборудования.

- Кнопка Создать.

Заполнение шапки закладки «Оборудование» документа «Поступление (акт, накладная)» (рис. 1):

- В поле «Накладная №» введите номер документа поступления.

- В поле «от» укажите дату поступления оборудования.

- В поле «Контрагент» выберите поставщика из справочника «Контрагенты».

- В поле «Договор» выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора «С поставщиком».

- Нажмите кнопку Добавить на закладке «Оборудование».

- В поле «Номенклатура» выберите поступающее основное средство (в справочнике «Номенклатура» наименование поступающего основного средства следует вводить в папку «Оборудование (объекты основных средств)»). Данные действия необходимо повторить для каждого объекта из набора мебели.

- Заполните остальные поля, как показано на рис. 1.

- Кнопка Записать.

(рис.1)

2. Передача комплектующих и дополнительных материалов на сборку

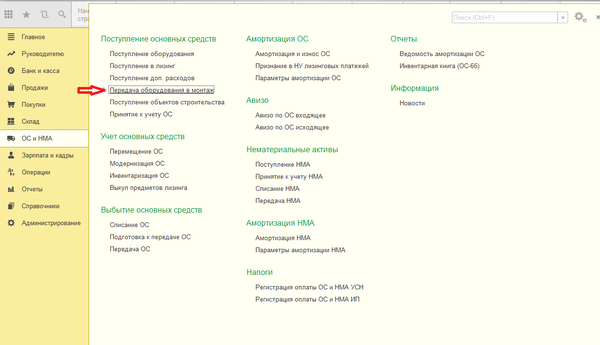

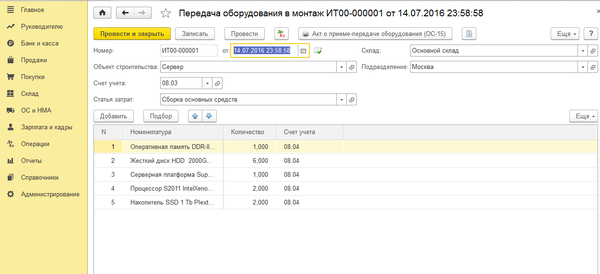

Для передачи комплектующих и дополнительных материалов на сборку необходимо создать документ «Передача оборудования в монтаж».

Создание документа «Передача оборудования в монтаж»(рис. 2):

- Вызов из меню: ОС и НМА — Поступление основных средств — Передача оборудования в монтаж.

- Кнопка Создать.

Заполнение шапки документа «Передача оборудования в монтаж»

- В поле «от» введите дату передачи оборудования в монтаж.

- В поле «Объект строительства» введите собираемый объект основных средств. Щелкните в поле по кнопке выбора

, при этом открывается справочник «Объекты строительства». В данном справочнике, с помощью кнопки «Создать», введите наименование собираемого объекта основных средств. Выберите вновь введенный объект основных средств двойным щелчком мыши. - В поле «Счет затрат» укажите счет, на котором будет формироваться стоимость собираемого основного средства — 08.03 «Строительство объектов основных средств».

- В поле «Статья затрат» выберите статью из справочника «Статьи затрат», по которой будут учитываться расходы по сборке объекта основных средств.

- В поле «Склад» выберите склад, с которого будут передаваться комплектующие для компьютера или сервера.

(рис.2)

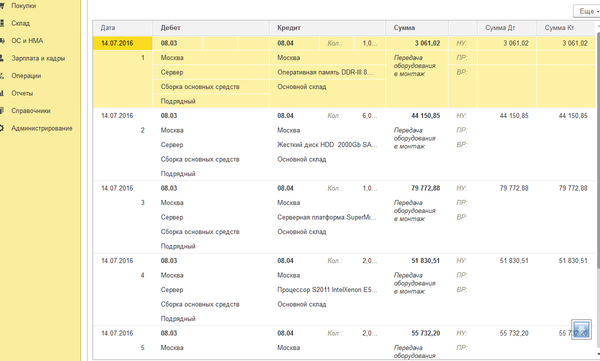

При проведении документа сформировались проводки по дебету счета 08.03 «Строительство объектов основных средств» с кредита счетов 08.04 «Приобретение объектов основных средств» и 10.01 «Сырье и материалы». Из корреспонденции счетов видно, что по дебету счета 08.03 «Строительство объектов основных средств» формируется первоначальная стоимость собираемого объекта основных средств.

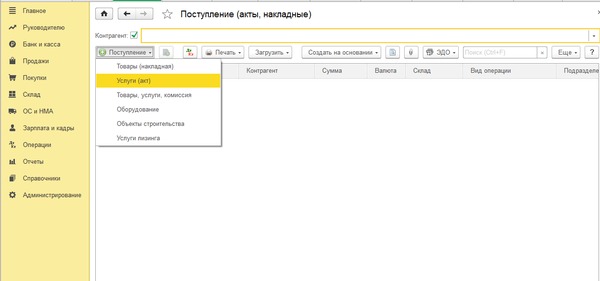

3. Учет работ подрядчика по сборке

Если сборка компьютера (сервера) производится сторонней организацией, то в первоначальной стоимости основного средства, необходимо учесть стоимость этих работ.

Для этого необходимо создать документ Поступление (акт, накладная). В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление (акт, накладная)»: (рис.3.)

- Вызовите из меню: Покупки — Покупки — Поступление (акты, накладные).

- Нажмите кнопку Поступление .

- Вид операции документа «Услуги (акт)».

Заполнение шапки и табличной части документа «Поступление (акт, накладная)» (рис. 3):

- В поле «Акт №» введите номера документа поступления.

- В поле «от» введите дату документа поступления.

- В поле «Контрагент» выберите поставщика из справочника «Контрагенты».

- В поле «Договор» выберите договор с поставщиком.

- Кнопка Добавить.

- В поле «Номенклатура» выберите наименование оказанных услуг (в справочнике «Номенклатура» наименование услуги следует вводить в папку «Услуги»).

- В поле «Счета учета» заполните: счет затрат, статьи затрат, подразделение затрат и т.д. Для автоматического заполнения данного поля необходимо при вводе элемента справочника «Номенклатура» в регистре сведений «Счета учета номенклатуры» настроить счета учета номенклатуры.

- Заполните остальные поля, как показано на рис.

- Кнопка Провести.

(рис.3)

3. Принятие к учету основного средства

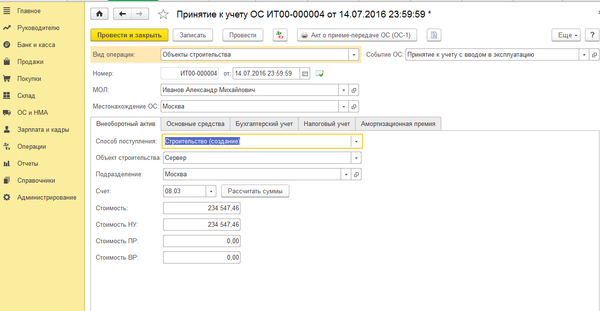

Для выполнения операции «Принятие к учету основного средства» необходимо создать документ Принятие к учету ОС. Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Принятие к учету ОС»(рис. 4):

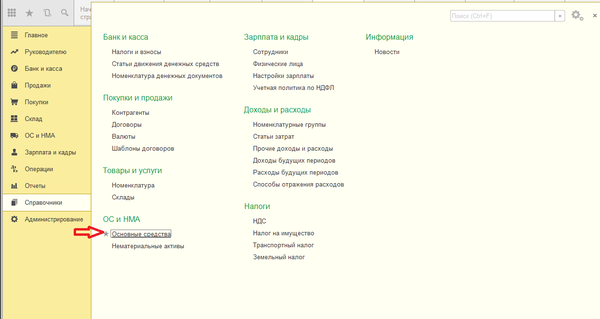

- Вызовите из меню: ОС и НМА — Поступление основных средств — Принятие к учету ОС.

- Кнопка Создать.

Заполнение шапки и закладки «Внеоборотный актив» документа «Принятие к учету ОС»

- В поле «от» укажите дату ввода в эксплуатацию (принятия к учету) основного средства.

- В поле «МОЛ» выберите материально-ответственное лицо, отвечающее за сохранность основного средства, из справочника «Физические лица».

- В поле «Вид операции» выберите «Объекты строительства». По умолчанию ставится «Оборудование».

- Щелкните по кнопке выбора

в поле «Объект строительства». При этом открывается справочник «Объекты строительства», выберите объект «Сервер».

в поле «Объект строительства». При этом открывается справочник «Объекты строительства», выберите объект «Сервер». - Поле «Счет» заполнено значением по умолчанию, оставьте его без изменения.

- Нажмите на кнопку Рассчитать суммы, в результате чего будут заполнены поля: «Стоимость», «Стоимость НУ», «Стоимость ПР», «Стоимость ВР».

- В поле «Стоимость» указывается сумма, аккумулированная по бухгалтерскому учету на счете 08.03.

- В поле «Стоимость НУ» указывается сумма, аккумулированная по налоговому учету на счете 08.03.

- Поля «Стоимость ПР» и «Стоимость ВР» заполняются, если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль» и если сумма по бухгалтерскому учету отличается от суммы по налоговому учету.

- Заполните остальные поля, как показано на рис. 4.

- Кнопка Записать.

(рис. 4)

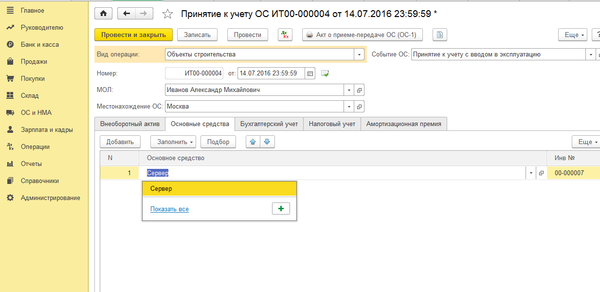

Заполнение закладки «Основные средства» документа «Принятие к учету ОС» (рис. 5):

- Нажмите кнопку Добавить. При этом в табличной части добавляется строка для ввода информации об основном средстве. Выберите объект «Набор мебели «Премиум».

- Щелкните по кнопке «Открыть» в поле «Основное средство», при этом открывается справочник «Основные средства»

{kind=link}

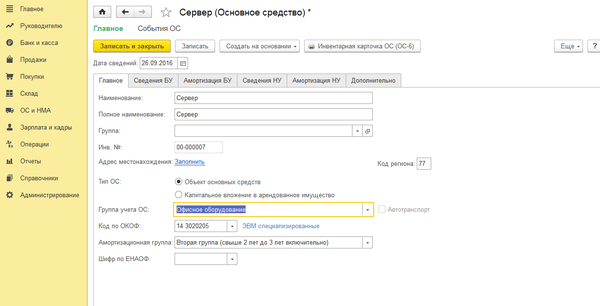

Заполнение информации об основном средстве в справочнике «Основные средства» (рис. 6):

- В поле «Наименование» введите краткое наименование основного средства (используется как служебное).

- В поле «Полное наименование» введите полное наименование (используется в печатных бланках).

- Установите переключатель «Объект основных средств».

- Щелкните по кнопке выбора в поле «Группа учета ОС» и выберите категорию основного средства.

- Щелкните по кнопке выбора в поле «Код по ОКОФ». При этом появляется справочник Общероссийский классификатор основных фондов, в нем необходимо выбрать соответствующую группу для основного средства.

- Щелкните по кнопке выбора в поле «Амортизационная группа» и выберите группу, соответствующую данному основному средству.

- Кнопка Записать. Данные на закладке «Сведения БУ» и «Сведения НУ» заполняются автоматически при проведении документа «Принятие к учету ОС».

(рис. 6)

{kind=link}

{kind=link}

Заполнение закладки «Бухгалтерский учет» документа «Принятие к учету ОС» (рис. 7):

- В поле «Счет учета» укажите счет, на котором будут учитываться основные средства.

- Щелкните по кнопке выбора в поле «Порядок учета» и выберите соответствующий элемент, в нашем примере выбираем «Начисление амортизации».

- Щелкните по кнопке выбора в поле «Способ начисления амортизации» и выберите способ начисления амортизации для целей бухгалтерского учета, в нашем примере выбираем «Линейный способ».

- В поле «Счет начисления амортизации (износа)» укажите счет, на котором будет накапливаться амортизация.Внимание! Если амортизацию предполагается начислять, то необходимо установить флажок «Начислять амортизацию».

- Щелкните по кнопке выбора в поле «Способ отражения расходов по амортизации». При этом открывается справочник «Способы отражения расходов», в котором необходимо выбрать нужный элемент или создать новый. В соответствии с указанным способом в дальнейшем будут формироваться бухгалтерские проводки по начислению амортизации. Для создания нового способа отражения расходов по амортизации в справочнике «Способы отражения расходов» необходимо нажать на кнопку «Создать» и в открывшейся форме диалога указать счет затрат и аналитику, на которые будут относиться расходы по амортизации основных средств.

- В поле «Срок полезного использования (в месяцах)» укажите срок в месяцах для целей бухгалтерского учета.

(рис. 7)

Заполнение закладки «Налоговый учет» документа «Принятие к учету ОС» (рис. 8):

- Щелкните по кнопке выбора в поле «Порядок включения стоимости в состав расходов» и выберите соответствующий элемент для целей налогового учета, в нашем примере выбираем «Начисление амортизации».

- Установите флажок «Начислять амортизацию». Если по налоговому учету не предполагается начислять амортизацию, флажок необходимо снять.

- В поле «Срок полезного использования (в месяцах)» укажите срок в месяцах для целей налогового учета.

- В поле «Специальный коэффициент» укажите коэффициент (повышающий или понижающий), если он не равен 1.00.

- Кнопка Записать.

- Для вызова печатного бланка акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме ОС-1 используйте кнопку Акт о приеме — передаче ОС (ОС-1).

- Кнопка Провести.

(рис.

Заполнение закладки «Амортизационная премия» документа «Принятие к учету ОС»:

В поле «Включить амортизационную премию в состав расходов» устанавливается флажок, если учетной политикой предусмотрено использование права на амортизационную премию. Для рассматриваемого примера не устанавливается.

Результат проведения документа «Принятие к учету ОС» (рис. 9):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

(рис. 9)

Кроме проводок по бухгалтерскому и налоговому учету в окне «Движения документа» (рис. 9) можно проверить данные, введенные в различные регистры программы при принятии к учету основного средства. Для этого необходимо переходить к соответствующим закладкам.

2. Формирование записей книги покупок

Для отражения операции 2.1 «Предъявление НДС к вычету по внеоборотному активу» (см. таблицу примера) необходимо создать документ Формирование записей книги покупок. Как правило, данный документ создается в последний день месяца.

Создание документа «Формирование записей книги покупок» (рис. 7, 8):

- Вызов из меню Операции — Закрытие периода — Регламентные операции НДС.

- Нажмите кнопку Создать — Формирование записей книги покупок.

- В документе «Формирование записей книги покупок» на закладке «Приобретенные ценности» нажмите кнопкуЗаполнить. При этом закладка заполняется автоматически данными из регистра НДС предъявленный по не принятым к вычету суммам НДС.

- Заполните остальные поля так, как показано на рис. 10.

(рис. 10)

Добавить комментарий