Минусы централизованной бухгалтерии

Содержание

- Централизованные бухгалтерии: организационно-правовые вопросы

- Сфера применения

- Правовая основа создания централизованной бухгалтерии

- Следует учесть!

- Договорные отношения с обслуживаемыми учреждениями

- Важный нюанс

- Показатели качества работы

- Централизованная бухгалтерия нужна?

- Централизованная бухгалтерия учреждений: Подробный обзор процесса

- С какой целью создаются централизованные бухгалтерии

- Как заключается договор на предоставление бухгалтерских услуг

- Как функционирует централизованная бухгалтерия

- Какие операции осуществляет учреждение

- Какая бухгалтерия лучше: собственная или централизованная

- Какой юридический статус имеют такие организации

- Что происходит в случае расторжения договора

- Как повысить эффективность работы централизованной бухгалтерии

Централизованные бухгалтерии: организационно-правовые вопросы

- 31 августа 2016

- 65674

Мышакова Л.В. Начальник отдела бухгалтерского учета, отчетности и контроля Финансового управления администрации Андроповского муниципального района Ставропольского края

Право руководителя учреждения передавать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии закреплено подп. “в” п. 2 ст. 6 Закона о бухгалтерском учете*. Право получателя бюджетных средств передать полномочие по ведению бюджетного учета иному государственному (муниципальному) учреждению (централизованной бухгалтерии) закреплено также в ст. 162 БК РФ. О плюсах создания централизованных бухгалтерий, основах их деятельности пойдет речь в статье.

Почему создаются централизованные бухгалтерии

При организации бухгалтерского учета в учреждении основной проблемой всегда была, а с реформированием бюджетной сферы стала еще более актуальной нехватка квалифицированных бухгалтерских кадров. Особенно остро эта проблема ощущается в сельских районах и поселениях. Кроме того, автоматизация учетного процесса, без которой невозможно выполнить требования Минфина России по ведению бухгалтерского (бюджетного) учета, требует дополнительных затрат: на компьютерное оборудование, соответствующее программное обеспечение, на оплату консультационных услуг разработчика программного обеспечения, абонентскую плату за пользование справочно-правовой системой. Обслуживание компьютерного парка вынуждает расширять штатное расписание как минимум на одну единицу — системного администратора.

Таким образом, стоимость ведения бухгалтерского(бюджетного) учета в учреждениях, включающая оплату труда сотрудников, расходы по начислениям на оплату труда, расходы на содержание рабочих помещений, на оснащение офисным оборудованием, на поддержку информационных баз данных и т.д., за последние годы существенно выросла.

Одним из возможных вариантов оптимизации структуры учреждения является передача функций по ведению бухгалтерского (бюджетного)учета централизованной бухгалтерии.

Основными целями создания централизованной бухгалтерии являются:

- решение проблемы кадрового дефицита;

- оптимизация бюджетных расходов;

- поддержка процессов реформирования бухгалтерского (бюджетного) учета, обеспечивающая быстрый централизованный переход на обновленные условия ведения учета и формирования отчетности;

- обеспечение достоверного учета имущества и обязательств публичного правового образования;

- повышение качества ведения учета и составления отчетности на основе единой методологии, позволяющей стандартизировать учетные процедуры от момента создания первичного документа до формирования отчетности;

- автоматизация бухгалтерского(бюджетного) учета на основе современных программ и технологий, унификация требований к программному обеспечению;

- снижение уровня коррупции в учреждениях и повышение эффективности управления.

Сфера применения

Передача функций по ведению бухгалтерского (бюджетного) учета централизованным бухгалтериям целесообразна, прежде всего, при наличии в определенном публичном правовом образовании значительного количества учреждений, принадлежащих к одной сфере деятельности, имеющих каждое в отдельности небольшой объем финансово-хозяйственных операций(например, образовательные учреждения, учреждения культуры).

Однако эту форму организации учета можно применить ко всей бюджетной сфере публичного правового образования(поселения или муниципального района). В этом случае создается межведомственная централизованная бухгалтерия, которая обслуживает все учреждения (или большинство учреждений) независимо от их сферы деятельности, выполняя таким образом функцию учетного центра муниципального образования. При этом подлежат ликвидации существующие ведомственные централизованные бухгалтерии, бухгалтерские службы в администрации муниципального образования, в бюджетных учреждениях.

Правовая основа создания централизованной бухгалтерии

В соответствии со ст. 7 Федерального закона от 06.12.2011 ; 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) и п. 5 Инструкции № 157н, руководитель субъекта учета вправе ведение бухгалтерского учета и составление на его основе отчетности передать в соответствии с законодательством Российской Федерации по договору (соглашению) другому учреждению, организации (централизованной бухгалтерии).

Таким образом, субъект Российской Федерации вправе принять решение о создании специализированного учреждения (централизованной бухгалтерии), предметом и целями деятельности которого является осуществление ведения бухгалтерского учета, формирования отчетности созданных субъектом Российской Федерации учреждений (в т.ч. бюджетных и автономных). Данные разъяснения так же даны в письме Минфина России от 11.03.2016 N 02-07-05/13954, от 18.02.2016 № 02-07-05/9219.

Как правило, централизация бухгалтерского учета осуществляется на основании документов, принятых соответствующим органом государственной власти или местного самоуправления. В соответствии со ст. 162 БК РФ централизованные бухгалтерии создаются в организационно-правовой форме»учреждение».

Учредителем централизованной бухгалтерии выступает орган государственной власти, а на муниципальном уровне — администрация муниципального образования. Работа учетного центра осуществляется на основании устава, утвержденного учредителем (решением представительного органам муниципального образования).

Централизованная бухгалтерия подведомственна, подотчетна и подконтрольна учредителю, является юридическим лицом, соответственно обладает всеми правами и обязанностями юридического лица, определенными ГК РФ. Она имеет самостоятельный баланс, обособленное имущество, лицевой счет, открытый в финансовом органе, печать, штамп со своим наименованием, бланки и другие реквизиты, отвечает по своим обязательствам находящимися в ее распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учетного центра несет собственник имущества.

Деятельность централизованной бухгалтерии осуществляется также на основании следующих распорядительных документов, утвержденных ее руководителем (при необходимости — согласованных с учредителем):

- штатное расписание;

- положение по оплате труда работников учреждения, разработанное в соответствии с Примерным положением обо плате труда работников учреждений, подведомственных органу государственной власти (местного самоуправления);

- положение о предоставлении платных услуг по ведению бухгалтерского учета;

- должностные инструкции работников и др.

Следует учесть!

Централизованная бухгалтерия на основании договора на бухгалтерское обслуживание может оказывать платные услуги по ведению учета и формированию отчетности сторонним организациям, не являющимся участниками бюджетного процесса данного публичного правового образования (своего рода аутсорсинг), например учреждениям, финансовое обеспечение которых осуществляется из другого бюджета. Расходные кассовые ордера, расчетно-платежные ведомости в этом случае подписывают руководитель обслуживаемого учреждения и руководитель учетного центра (в части оформления второй подписи).

Персонал централизованной бухгалтерии группируется в отделы по функциональному признаку, например, отдел учета бюджетных обязательств, отдел учета расчетов по заработной плате, отдел учета нефинансовых активов, отдел учета доходов и продуктов питания, отдел аналитики и отчетности.

Договорные отношения с обслуживаемыми учреждениями

Ведение бухгалтерского учета и формирование отчетности осуществляется централизованной бухгалтерией на основе заключаемых с учреждениями типовых договоров на бухгалтерское обслуживание. Договоры являются безвозмездными, в этом случае финансовое обеспечение централизованной бухгалтерии осуществляется за счет средств бюджетав пределах утвержденной бюджетной сметы получателя бюджетных средств.

Обязательным является определение в договоре прав и обязанностей каждой из сторон. В договоре также должен быть предусмотрен порядок предоставления информации руководителю обслуживаемого учреждения.

Учитывая, что современные централизованные бухгалтерии призваны стать своеобразными методическими центрами, где руководитель и работники обслуживаемого учреждения смогут получить необходимые консультации, в договоре желательно закрепить конкретного, согласованного сторонами работника централизованной бухгалтерии, ответственного за обслуживание данного учреждения.

В соглашении должна быть прописана ответственность централизованной бухгалтерии по исполнению обязательств по ведению бюджетного (бухгалтерского) учета, хранению документов, осуществлению внутреннего контроля за правильностью совершения хозяйственных операций и (или) по оформлению первичных учетных документов, по своевременности сроков формирования бюджетной (бухгалтерской) и налоговой отчетности, по подготовке платежных документов и иных функций, предусмотренных переданными полномочиями. В соглашение следует включить требования к уровню квалификации работников централизованной бухгалтерии, осуществляющих ведение бюджетного (бухгалтерского) учета и составление отчетности по переданным полномочиям, в соответствии с требованиями, установленными Законом № 402-ФЗ и приказом Министерства труда Российской Федерации от 22.12.2014 N 1061н » Об утверждении профессионального стандарта » Бухгалтер». При определении состава функций, передаваемых централизованной бухгалтерии от учреждения, необходимо учитывать, что законодательством Российской Федерации не предусмотрена передача функций иному учреждению, в том числе централизованной бухгалтерии, по принятию и исполнению обязательств учреждения в результате его финансово-хозяйственной деятельности, а также передача планово-экономических функций. При этом создание централизованных бухгалтерий не предполагает осуществление ими наличных денежных расчетов в интересах учреждения.

Любая схема взаимоотношений между централизованной бухгалтерией и обслуживаемым учреждением предполагает передачу только функций, связанных с ведением бухгалтерского и налогового учета и составлением отчетности. Все функции главного распорядителя, получателя бюджетных средств, администратора доходов бюджета, а также административные функции осуществляются самими обслуживаемыми учреждениями.

За обслуживаемым казенным учреждением сохраняются полномочия получателя бюджетных средств, следовательно, оно должно самостоятельно контролировать:

- соответствие заключаемых договоров лимитам бюджетных обязательств;

- соответствие совершаемых финансово-хозяйственных операций действующему законодательству;

- расходование средств в соответствии с утвержденными сметами;

- наличие и движение имущества;

- использование материальных, трудовых и финансовых ресурсов в соответствии с нормативами и сметами.

За обслуживаемым главным распорядителем бюджетных средств сохраняются соответствующие полномочия:

- ведение бюджетной росписи;

- составление и утверждение бюджетных смет получателей бюджетных средств, смет доходов и расходов от приносящей доход деятельности;

- доведение уведомлений о бюджетных ассигнованиях и лимитов бюджетных обязательств до подведомственных получателей;

- осуществление перемещений ассигнований и лимитов бюджетных обязательств между подведомственными получателями бюджетных средств;

- доведение предельных объемов финансирования до подведомственных получателей.

Главные администраторы доходов бюджета также самостоятельно выполняют возложенные на них полномочия:

- контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, взыскание задолженности по ним;

- возврат доходов;

- уточнение вида и принадлежности платежа;

- доведение до подведомственныхучреждений правовых актов о наделении их полномочиями администраторов доходов бюджета и порядке осуществления ими указанных полномочий, в т. ч. о передаче части полномочий по начислению, учету и контролю за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет в части их поступлений от приносящей доход деятельности;

- информационное сотрудничество с территориальным управлением Федерального казначейства в системе электронного документооборота (СЭД);

- формирование всех первичных документов, являющихся основанием для отражения поступлений главным администраторам доходов бюджета, и передача их в установленные сроки для отражения на счетах бухгалтерского учета и формирования бюджетной отчетности централизованной бухгалтерии;

- ведение кассового плана.

Руководитель обслуживаемого учреждения сохраняет право:

- принимать кадровые решения (прием и увольнение работников, повышение окладов, установление надбавок и доплат, разрешение на совмещение и совместительство, атакже на заключение договоров гражданско-правового характера с лицами, не являющимися работниками учреждения, при наличии лимитов бюджетных обязательств по соответствующему коду бюджетной классификации);

- Заключать хозяйственные договоры (кроме случаев, когда действующим порядком предусмотрена централизованная поставка отдельных видов материальных запасов),принимать другие бюджетные обязательства;

- получать в установленном порядке авансы на хозяйственные и другие нужды; разрешать выдачу авансов и заработной платы работникам учреждения;

- расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством;

- решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждения.

Важный нюанс

Учитывая требования Закона о бухгалтерском учете и особенности централизации учета ответственными за организацию и ведение бухгалтерского (бюджетного) учета являются:

Показатели качества работы

Работа специалистов централизованной бухгалтерии характеризуется показателями качества оказания услуг по ведению учета и составлению отчетности. В качестве таких показателей могут использоваться:

На основании перечня показателей качества предоставляемых услуг, установленных положением по оплате труда, производятся выплаты стимулирующего характера работникам централизованной бухгалтерии за достигнутые результаты работы.

Дальнейшими направлениями совершенствования деятельности централизованной бухгалтерии могут быть установление удаленного информационного доступа обслуживаемых учреждений к базе учетного центра; расширение перечня оказываемых учетным центром платных услуг.

- за организацию бухгалтерского (бюджетного) учета в централизованной бухгалтерии — руководитель централизованной бухгалтерии;

- за формирование учетной политики и исполнение распорядительных документов, определяющих особенности реализации учетной политики в обслуживаемых учреждениях, за ведение бухгалтерского (бюджетного) учета, своевременное представление полной и достоверной отчетности — главный бухгалтер централизованной бухгалтерии;

- за соблюдение законодательства при выполнении хозяйственных операций — руководители обслуживаемых учреждений.

- отсутствие обоснованных жалоб от потребителей услуг;

- полное выполнение обязательств по договорам о предоставлении услуг (своевременность расчетов и выплат, отсутствие просроченной кредиторской и дебиторской задолженности и т. д.);

- качество и своевременность предоставления отчетности;

- отсутствие выявленных проверками нарушений по основной деятельности, фактов искажения отчетности, не целевого и неэффективного использования бюджетных средств.

Рекомендации по теме

Централизованная бухгалтерия нужна?

Бухгалтерский учет. Налоги. Аудит 16 декабря 2009 г. 15:32 E-mail Об авторе статьи Архив

Журнал «Учет в бюджетных учреждениях» № 1/2010

Коржова Н. В., директор МУ «Централизованная бухгалтерия»

Учреждения наделены полномочиями как самостоятельного ведения учета, так и правом передачи этого полномочия централизованной бухгалтерии. Выбор организации учета зависит от ряда факторов. Так, при наличии существенных объемов внебюджетной деятельности наиболее целесообразным является наличие собственной бухгалтерии. В ином случае экономически оправданной может быть централизация бухгалтерского учета.

Правовой статус

Существовать централизованная бухгалтерия может как структурное подразделение органов власти местного самоуправления, так и на правах самостоятельного муниципального учреждения. Причем форму, в которой будет она создана, определяют органы местного самоуправления. Так, в случае получения статуса юридического лица бухгалтерия как структурное подразделение органов местного самоуправления преобразуется в муниципальное учреждение.

В настоящее время все больше централизованных бухгалтерий получают статус юридического лица и преобразуются из структурных подразделений в муниципальные учреждения.

К основным документам, в соответствии с которыми функционирует централизованная бухгалтерия, относятся нормативно-правовой акт руководителя органа власти местного самоуправления (распоряжение главы администрации города, района или области) о создании централизованной бухгалтерии, а также уставы указанных учреждений.

Замечу, что муниципальное учреждение «Централизованная бухгалтерия» является юридическим лицом, соответственно имеет круглую печать, бланки и штампы со своим наименованием, текущий и иные счета в банковских учреждениях, счет в органе Федерального казначейства, смету расходов и обособленное имущество, которое принадлежит ему на праве оперативного управления.

Для чего создают централизованные бухгалтерии

Основной целью организации бюджетного учета в централизованных бухгалтериях является минимизация управленческих затрат по осуществлению учетных и отчетных процедур, унификации порядка проведения контрольных мероприятий, а также повышение эффективности использования бюджетных средств. В письме Минфина России от 19 августа 2003 г . № 03-01-01/11-241 сказано, что изначально централизованные бухгалтерии создавались как специализированные структурные подразделения при органах государственной власти, главных распорядителях (распорядителях) бюджетных средств в целях эффективной организации бухгалтерского учета в обслуживаемых бюджетных учреждениях.

Правоотношения должны быть оформлены

При централизации учета должен быть заключен договор между учреждением и централизованной бухгалтерией*. В нем необходимо определить права и обязанности каждой стороны. При этом руководитель учреждения может, заключая договор, оставить за собой право первой подписи лишь по внебюджетному счету (или по всем счетам своего учреждения). Право второй подписи при этом может остаться у главного бухгалтера централизованной бухгалтерии либо же делегировано бухгалтеру, ответственному за обслуживание данного учреждения.

* При заключении договора на ведение бухгалтерского учета бухгалтер бюджетного учреждения составляет передаточный акт и бухгалтерскую отчетность на дату передачи полномочий по ведению учета централизованной бухгалтерии. Ее состав приведен в рубрике «Для справки».

При передаче права первой подписи директору бухгалтерии руководителю обслуживаемого учреждения необходимо оформить простую форму доверенности. Указанная доверенность поможет избежать разногласий с проверяющими органами.

Полномочия централизованной бухгалтерии

В целях обеспечения достоверного учета хозяйственной дея-тельности учреждения централизованная бухгалтерия осуществляет:

— организацию и ведение бухгалтерского и налогового учета и отчетности, обязательных и хозяйственных операций путем их отражения в бухгалтерских регистрах на основе договорных отношений с учреждениями;

— предварительный контроль над соответствием заключаемых договоров объемам ассигнований, предусмотренных сметой доходов и расходов;

— контроль над правильным и экономным расходованием средств в соответствии с целевым назначением по утвержденным сметам доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников;

— контроль над наличием и движением имущества, пользованием материальными, трудовыми и финансовыми ресурсами в соответствии с нормативами и сметами;

— финансирование учреждений, ведущих учет самостоятельно, а также контроль за исполнением ими смет доходов и расходов и правильной постановкой бухгалтерского учета;

— начисление и выплату в установленные сроки заработной платы работникам;

— своевременное проведение расчетов, возникающих в процессе исполнения в пределах санкционированных расходов сметы доходов и расходов, с организациями и отдельными физическими лицами;

— бухгалтерское обеспечение внебюджетной деятельности учреждений;

— инвентаризацию зданий, сооружений, имущества, основных средств, расчетов;

— учет начисления и уплаты страховых и накопительных взносов в связи с внедрением индивидуального (персонифицированного) учета;

— представление отчетности в налоговые органы, внебюджетные фонды, органы статистики и иные органы;

— консультирование руководителей учреждений по вопросам налогообложения, бухгалтерского учета и отчетности;

— хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним и т. п. как на бумажных, так и на электронных носителях информации) в соответствии с правилами организации государственного архивного дела;

— представление интересов обслуживаемых учреждений по доверенности в различных организациях (в налоговой инспекции, отделении Пенсионного фонда РФ и т. п.);

— иную деятельность, предусмотренную действующим законодательством, регулирующим финансово-хозяйственную деятельность учреждений.

В заключение ответим на такой вопрос. Как быть, если у бюджетных учреждений отсутствуют расчетные счета

Централизованная бухгалтерия при оформлении расчетных документов в полях «ИНН плательщика» и «КПП плательщика» должна указывать соответственно ИНН и КПП бюджетной организации, а в поле «Плательщик» — наименование централизованной бухгалтерии, для которой открыт счет в банке с целью учета операций со средствами федерального бюджета.

Централизованная бухгалтерия учреждений: Подробный обзор процесса

Игорь Бажин 07.06.2016 50 Просмотры 2 комментария СохранитьSavedRemoved 5

Централизованная бухгалтерия создается для ведения финансовой бухгалтерской отчетности муниципальных учреждений.

Это позволяет сэкономить расходы организации на создание и содержание бухгалтерского отдела.

Бухгалтерия оказывает дополнительные услуги: консультирование по налоговым вопросам, хранение документов, представительство в контролирующих органах.

Финансовый учет в государственных организациях проводится разными способами: этим занимается централизованная бухгалтерия, в учреждении создается соответствующий отдел или привлекаются сторонние компании.

Выбор в каждом конкретном случае зависит от ряда факторов, в том числе экономических показателей и характеристик деятельности.

С какой целью создаются централизованные бухгалтерии

Основываясь на п. 3 ст. 7 Федерального Закона № 402-ФЗ «О бухгалтерском учете», руководитель управления образования или другого учреждения вправе заключить договор с централизованной бухгалтерией и поручить ей проведение бухгалтерского учета.

Такой подход призван увеличить эффективность работы казенного учреждения и минимизировать расходы на ведение учета и подготовку отчетности.

Подготавливается задание для МКУ, которое включает в себя перечень действий:

- ведение бухгалтерского учета;

- распределение финансов;

- оснащение материально-технической базы.

Касательно казенных учреждений здравоохранения, культуры и образования действуют стандарты, определяющие уровень предоставления бухгалтерских услуг.

С течением времени, законодательные требования, затрагивающие деятельность таких МКУ, меняются.

В последних документах, регламентирующих последовательность ведения бухгалтерского учета для казенных учреждений, не прописано, по каким принципам функционирует централизованная бухгалтерия.

Сами эти организации теперь регистрируются в качестве юридических лиц (к примеру, ООО). Они обретают статус «Муниципальное учреждение» вместо формы структурных подразделений.

back to menu ↑

Как заключается договор на предоставление бухгалтерских услуг

Чтобы финансовый учет проводила централизованная бухгалтерия, следует заключить соответствующий договор. В нем четко обозначаются права и обязанности участников.

Бухгалтер предприятия составляет отчетность по состоянию на дату передачи своих полномочий и вместе с передаточным актом передает в централизованную бухгалтерию.

Также определяется право подписи.

- Руководящее лицо организации (к примеру, генеральный директор ООО) владеет правом первой подписи по всем счетам либо только по внебюджетным. Иногда принимается решение передать право первой подписи директору централизованной бухгалтерии. Тогда предварительно составляется доверенность. Документальное оформление передачи права подписи предотвратит спорные ситуации во время проверок.

- Правом второй подписи владеет либо бухгалтер самой компании, либо специалист централизованной бухгалтерии.

Ответственность за организацию и ведение финансового учета возлагается на руководящее лицо казенного учреждения.

С такой точки зрения, централизованная бухгалтерия оказывается в подчиненном положении. На практике же организация нередко представляет себя в виде контролирующей службы.

back to menu ↑

Как функционирует централизованная бухгалтерия

Централизованная бухгалтерия представляет собой организацию, сформированную для ведения финансового учета отдельных казенных учреждений или филиалов.

На данный момент такие услуги не предоставляются частными компаниями. Однако ожидается, что они смогут занять свое место в этой сфере и составить конкуренцию МКУ.

Такое положение положительно повлияет на качество предоставляемых услуг.

Практикуются следующие методы ведения финансового учета.

- Аутсорсинг – передача полномочий по ведению бухгалтерии и исчислению налогов компании, предоставляющей бухгалтерские услуги.

- Инсорсинг – передача бухгалтерского учета и решения налоговых вопросов отделу, созданному органами местного самоуправления.

- Передача полномочий по бухгалтерскому и налоговому учету юридическому лицу, созданному органами местного самоуправления и выполняющему функцию централизованной бухгалтерии.

Отделы, специализирующиеся на ведении бухгалтерского учета, могут существовать либо как самостоятельное муниципальное учреждение, либо как подразделение региональных органов власти.

Представители местного самоуправления определяют целесообразность создания централизованной бухгалтерии. В последнее время, со введением электронного документооборота, очень выгодно создавать централизованную бухгалтерию.

Важно: функционирование централизованной бухгалтерии регламентируется нормативно-правовым актом, подписанным руководителем местного органа власти, и уставом МКУ.

back to menu ↑

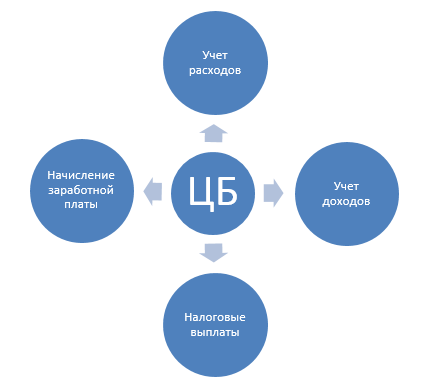

Какие операции осуществляет учреждение

Централизованная бухгалтерия может быть наделена перечнем функций. Этот перечень зависит от решения, принятого региональными органами самоуправления.

- Учет финансовых операций. В таком случае в казенных учреждениях не планируется наличие бухгалтерской службы. К заполнению первичных документов, показывающих финансовые операции, привлекаются материально ответственные сотрудники. Все расчеты проводятся через кассу централизованной бухгалтерии. С некоторыми работниками последней заключают договор о материальной ответственности. Эти лица впоследствии передают заработную плату сотрудникам организации. Руководитель учреждения предоставляет бухгалтерии данные о доходах и расходах. На основании этих сведений составляются проекты смет.

- Проведение части расчетов. Сюда включается оплата налогов, перечисление взносов во внебюджетные фонды, финансовые операции с поставщиками. Если работа поставлена таким образом, муниципальное учреждение назначает бухгалтера, который будет обрабатывать первичные документы и бумаги, выступающие основанием для расчетов. Централизованная бухгалтерия после получения документов проверяет порядок составления, адекватность представленных расценок и соблюдение законодательных норм. Даже если в казенном учреждении есть собственная касса, все полученные средства после рабочего дня передаются организацию, ответственную за финансовый учет. Там же формируется отчетность для налоговой службы. Выплатами взносов также занимается централизованная бухгалтерия.

- Предоставление сводной отчетности. По распоряжению органов местного самоуправления централизованная бухгалтерия собирает сведения о финансовых операциях за год и систематизирует эту информацию. Преимущество такого метода – для управления образования и других вышестоящих органов облегчается контроль за тем, как муниципальное учреждение расходует бюджетные средства. Если у организации имеется своя бухгалтерия, работники также передают данные в централизованный отдел по своей отрасли. Далее эти сведения собираются в единый отчет по населенному пункту.

- Ведение учета при централизованном снабжении. Этот вид обслуживания подразумевает предельные полномочия. Здесь муниципальное учреждение получает материальные средства и прочее централизованно. При этом в штате сотрудников организации планируется бухгалтерский отдел.

Важно: помимо всех этих функций, централизованная бухгалтерия может выполнять роль архива как печатных, так и электронных документов – первичных отчетностей, бланков отчетности, смет доходов и расходов казенного учреждения. Доступны консультации в сферах налогообложения и бухгалтерской отчетности. Возможно получить представительство в налоговой службе либо фондах.

back to menu ↑

Какая бухгалтерия лучше: собственная или централизованная

Передача полномочий централизованной бухгалтерии имеет свои преимущества и недостатки.

Такой способ ведения учета предпочтителен для образовательных учреждений и прочих, ведущих внебюджетную деятельность небольших масштабов. Крупным организациям стоит сформировать собственный бухгалтерский отдел.

Среди положительных сторон передачи полномочий централизованной бухгалтерии можно перечислить следующее:

- экономия средств на содержание бухгалтерской службы;

- не нужно собирать и обучать сотрудников, которые будут вести финансовый учет;

- в случае выявления нарушений в процессе проверок налоговой службой, ответственность наряду с руководством и бухгалтерией несет и местное самоуправление.

Однако такое решение ведения бухгалтерского учета нельзя назвать идеальным.

- У руководителя меньше возможностей распоряжаться финансами ввиду ограничений, которые накладывает централизованная бухгалтерия.

- Решение финансовых вопросов для образовательных учреждений и других требует согласования с этой организацией.

- Предложения по оснащению предприятия должны быть подтверждены бухгалтерией. В противном случае осуществить их будет невозможно.

back to menu ↑

Какой юридический статус имеют такие организации

Сейчас большинство централизованных бухгалтерий представляют собой муниципальное учреждение. Они оформляются как юридическое лицо, считаются самостоятельной организацией.

Второй возможный вариант – отделы местных управленческих структур. Однако такая форма теперь встречается реже.

Важно: решение о том, в какой форме будет функционировать централизованная бухгалтерия, принимается местными властями.

В случаях, когда бухгалтерия является юридическим лицом, у нее имеется круглая , штампы, счета в финансовых организациях. Составляется смета расходов.

Муниципальное учреждение как юридическое лицо владеет обособленным имуществом.

back to menu ↑

Что происходит в случае расторжения договора

Если договор с централизованной бухгалтерией был расторгнут, муниципальное учреждение может взять собственного бухгалтера.

Такой вариант приемлем только в случае, если это не противоречит уставу организации. По законодательным определениям (Федеральный закон № 402-ФЗ от 6 декабря 2011 г.) за порядок ведения бухгалтерского учета ответственно руководящее лицо.

У руководителя есть несколько возможностей организовать финансовую отчетность:

- привлечь к сотрудничеству централизованную бухгалтерию;

- в штатном расписании оформить должность бухгалтера;

- сформировать соответствующее подразделение и назначить ответственным за него главного бухгалтера;

- вести учет самостоятельно.

Если договор по каким-либо причинам был расторгнут, руководитель может воспользоваться любым из вышеперечисленных вариантов.

Как проводится формирование бухгалтерской службы? На первом этапе нужно найти минимум двух сотрудников, одного на должность главного бухгалтера, а второго – на должность кассира. Затем необходимо электронное оснащение.

Потребуется согласование нововведения с вышестоящей инстанцией. В частности, это лицо, ответственное за распределение бюджетных средств для образовательных учреждений и других организаций.

Разрешение необходимо ввиду того, что формирование нового отдела повлечет за собой дополнительные расходы на его содержание.

back to menu ↑

Как повысить эффективность работы централизованной бухгалтерии

Для эффективной работы бухгалтерии, в ведении которой находится несколько казенных учреждений, требуется соответствующее программное обеспечение.

Нужно обрабатывать много данных в короткие сроки, вести учет по ряду значений и держать доступной историю операций.

Также от программы для управления образования и прочих образовательных учреждений ожидается отсутствие ошибок.

Вот перечень главных запросов:

- наличие подсказок, ускоряющих ввод данных;

- напоминания о порядке введения данных;

- наличие отдельного профиля руководителя, чтобы сделать удобным контроль за работой бухгалтерской службы;

- механизм проверки введенных сведений.

Автоматизация учета делает весь процесс прозрачным. Это сводит к минимуму допущение ошибок и в последующем проблемы с контролирующими органами.

Централизация бухгалтерского учета позволяет снизить затраты предприятия на ведение финансовой отчетности.

Исключается необходимость поиска новых сотрудников и формирование бухгалтерского отдела. Экономятся финансы казенного учреждения. На выполнение бухгалтерских услуг заключается соответствующий договор.

Хотя сейчас частные фирмы не предоставляют таких услуг, в дальнейшем ожидается их работа в бухгалтерской сфере.

Автоматизация процесса позволяет сделать его прозрачным и минимизировать неточности. Взвесив плюсы и минусы, руководство принимает решение о том, как вести бухгалтерский учет: формировать собственный отдел или вести учет централизованно.

back to menu ↑

Инновационная централизованная бухгалтерия — инструмент оптимизации расходов

Инновационная централизованная бухгалтерия — инструмент оптимизации расходов

Централизованная бухгалтерия учреждений: Подробный обзор процесса

СохранитьSavedRemoved 5 О проекте

Yurface.ru — Бухгалтерия, налоги, кредиты, финансы. Все для предпринимателя.

При использовании материалов сайта обязательным условием является наличие гиперссылки в пределах первого абзаца на страницу расположения исходной статьи с указанием сайта yurface.ru Меню Наши каналы Счетчики посещения

Добавить комментарий