Методика анализа основных средств

Содержание

- Совершенствование методики анализа состояния и использования основных средств

- Последовательность проведения анализа

- Методика анализа обеспеченности основными средствами

- Методика анализа состава и движения основных средств

- Методика анализа использования основных средств

- Методика проведения анализа основных средств организации

- 1.2 Методика анализа эффективности использования основных средств

- Методика анализа эффективности использования основных средств

- Методика анализа основных средств

- О вопросах методики анализа основных средств предприятия

- 1.3 Основные методы и методики анализа основных средств (фондов) предприятия

- Методика анализа основных средств

Совершенствование методики анализа состояния и использования основных средств

Обеспеченность предприятия основными средствами, их состояние и движение обязательно рассматриваются в анализе финансовой отчетности организации в части анализа формы №1 «Бухгалтерский баланс» и в приложениях к финансовой отчетности, результаты которого необходимы для управления финансовым состоянием организации.

Цель анализа основных средств организации – выявить резервы повышения эффективности их использования, обосновать необходимость инвестиционных вложений в техническое перевооружение, обновление и (или) расширение технической базы, а также дать экономическое обоснование выбора метода начисления амортизации для обеспечения финансовой устойчивости компании.

Методика анализа основных средств подробно изложена в трудах по экономическому анализу М.И. Баканова, Д.А. Ендовицкого, Н.П. Любушина, М.В. Мельник, А.А. Максютова, Э.А. Маркарьяна, Г.В. Савицкой, Л.В. Прыкиной, С.М. Пястолова, А.Д. Шеремета и многих других. В то же время отдельные направления методики анализа основных средств требуют существенных корректировок.

Последовательность проведения анализа

Анализ состояния и использования основных средств, как правило, проводится в следующей последовательности:

-

определение обеспеченности организации и его структурных подразделений основными средствами;

-

анализ состава и структуры основных средств;

-

оценка уровня состояния основных средств, оценить стадии жизненного цикла, определение тенденции движения основных средств и причины изменений;

-

анализ накопления и использования амортизационных отчислений и обоснование выбора метода начисления амортизации;

-

факторный анализ эффективности использования основных средств, в том числе по основным их видам;

-

определение количественного влияния использования основных средств на объем производства товаров (работ, услуг) и финансовое состояние предприятия;

-

определение приоритетного направления повышения эффективности использования основных средств и определение источников финансирования капиталовложений.

Источниками информации являются формы бухгалтерской, статистической отчетности а также внутренняя управленческая отчетность организации.

Методика анализа обеспеченности основными средствами

В экономической литературе зачастую показатели «фондообеспеченность» и «фондооснащенность» имеют одинаковую методику расчета, результат которого показывает, какая сумма основных средств приходится на один квадратный метр или гектар площади, закрепленной за организацией.

Однако эти понятия различны. Обеспеченность организации основными средствами устанавливается по отдельным их видам путем сравнения фактического их наличия с плановой (прогнозной) потребностью и показывает, насколько компания обеспечена основными средствами исходя из производственной потребности, соответствующей спросу покупателей. Это обобщающий показатель обеспеченности средствами и предметами труда в целях обеспечения ритмичности производства с запланированным уровнем.

Фондооснащенность и фондовооруженность – качественные показатели, детально раскрывающие уровень обеспеченности предприятия основными средствами в расчете на единицу занимаемой площади и численности работников.

Данные показатели необходимы для сравнительного анализа между предприятиями-конкурентами.

Фондооснащенность = Стоимость основных средств / Производственная площадь

Фондовооруженность = Стоимость основных средств / Среднегодовая численность работников

Для определения указанных показателей рекомендуется брать остаточную стоимость всех основных средств, в том числе арендованных, за минусом стоимости средств, находящихся на консервации, а также сданных в аренду другим компаниям. Принципиальным изменением является то, что при расчете фондооснащенности и фондовооруженности до сих пор используют первоначальную стоимость основных средств.

Остаточная стоимость основных средств – это первоначальная стоимость за минусом износа. Но так как предприятие самостоятельно принимает решение о выборе метода начисления амортизации (линейный, уменьшаемого остатка, списание по сумме чисел лет срока полезного использования и пропорционально объему продукции), то сумма начисленного износа на один и тот же вид основных средств будет существенно различаться.

На практике преимущественно применяют линейный метод начисления амортизации. Также отметим что, чаще всего объекты используются гораздо дольше, чем заканчивается их период эксплуатации, а сроки амортизации пересматриваются только после реконструкции или модернизации самортизированного объекта, что, как правило, бывает крайне редко. Поэтому расчет показателя обеспеченности предприятия основными средствами по их остаточной стоимости будет отражать реальный уровень его технической оснащенности, который особенно важен для определения залоговой базы при оценке кредитоспособности.

Следующим моментом, на который необходимо обратить внимание, является учет переоценки основных средств при сравнении показателей более чем за два года. Величина переоценки (или уценки) включается в добавочный капитал и, соответственно, включается в раздел 3 пассива баланса «Капитал и резервы», повышая финансовую устойчивость компании, хотя фактически обновление основных средств не произошло, следовательно, техническая оснащенность не изменилась. Если проводить горизонтальный анализ без учета переоценки (или уценки), тогда результаты расчетов показателей будут несопоставимы.

Методика анализа состава и движения основных средств

Результаты анализа состава основных средств позволяют разработать меры по оптимизации их структуры в целях повышения эффективности их использования. Изменение размера основных средств определяется сопоставлением наличия их на конец года с наличием на начало года, а также с отчетными данными предыдущих лет.

Повышение удельного веса активной части основных средств является результатом технической оснащенности организации оборудованием и транспортными средствами. Увеличение доли основных непроизводственных средств свидетельствует о дополнительном вводе в эксплуатацию объектов социально-культурного или бытового назначения за счет собственных источников средств, т.е. улучшилась сфера обслуживания работников. Оптимальным размером данной группы считается, когда их удельный вес в общей стоимости основных средств составляет 23-27%.

Анализ динамики состава и движения основных средств предполагается проводить во взаимоувязке с жизненным циклом товара и финансовыми результатами деятельности организации.

На этапе рождения осуществляется приобретение новых технологий и техники, активно ведется инновационная деятельность, однако прибыль невелика или она отсутствует по данному производству, так как произведенный усовершенствованный товар не имеет массовой продажи.

Этап развития характеризуется интенсивным развитием технологических систем (оборудования, технических средств, технологий), продукция которых востребована массовым потребителем, темпы роста выручки опережают темпы роста затрат.

Фаза зрелости – это стабильность в использовании оборудования и техники, хорошо известных конкурентам, но при этом отсутствует дальнейшее совершенствование технологической системы, происходит моральное устаревание основных средств. Произведенные товары находят сбыт, но прибыль уменьшается за счет перераспределения сегментов рынка в пользу других производителей.

На этапе старости, когда используется физически и морально изношенное оборудование и устаревшая технология производства, покупатели теряют интерес к продукции, так как существуют лучшие по качеству, цене и другим характеристикам товары или меняются вкусы и предпочтения покупателей, которые были не учтены производителями. В результате темпы снижения объемов продаж возрастают, ассортимент товара сужается, возникает риск убыточности. Требуется диверсификация, техническое перевооружение и модернизация производства.

Следовательно, в процессе жизненного цикла товаров происходит движение основных средств, характеризующееся следующими показателями:

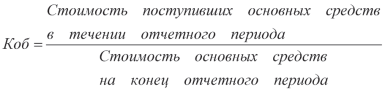

Коэффициент обновления основных средств = Стоимость поступивших основных средств / Стоимость основных средств на конец периода

Данный показатель характеризует затраты, направленные на расширение и замену одних средств другими.

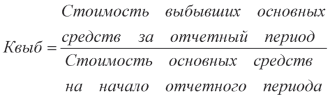

Коэффициент выбытия = Стоимость выбывших основных средств / Стоимость основных средств на начало периода

Прирост основных средств в стоимостном выражении может происходить за счет ввода в эксплуатацию новых объектов, приобретения бывших в эксплуатации основных средств, безвозмездного поступления, аренды, переоценки.

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

Коэффициент прироста = Сумма прироста основных средств / Стоимость основных средств на начало года

Коэффициент ликвидации = Стоимость ликвидированных основных средств / Стоимость основных средств на начало года

Коэффициент замены = Стоимость выбывших основных средств / Стоимость поступивших основных средств

Коэффициентом расширения парка машин и оборудования = 1 — Коэффициент замены

Техническое состояние основных средств характеризует:

Коэффициент износа = Сумма амортизации / Первоначальная стоимость основных средств

Возрастание коэффициента износа может быть обусловлено переходом на ускоренный метод начисления амортизации, приобретением или получением от других оганизаций основных средств с уровнем износа больше, чем в среднем по компании, низкими темпами обновления, невыполнением плана по вводу в действие основных средств и модернизации производства;

Коэффициент годности = Остаточная стоимость основных средств / Первоначальная стоимость основных средств

Коэффициент годности = 1- Коэффициент износа

Повышенный коэффициент годности характеризует удельный вес неизношенной части основных средств и свидетельствует о хорошем состоянии средств. На практике коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости. Как уже отмечалось ранее, в связи с возможностью выбора линейного и ускоренного методов начисления амортизации будут получены различные результаты остаточной стоимости основных средств, величина которой отражается в разделе «Внеоборотные активы» бухбаланса, а это скажется на показателях уровня обеспеченности компании основными средствами, рентабельности их использования, ликвидности и платежеспособности.

Например, используя один из методов ускоренной амортизации, величина износа будет больше, чем при линейном методе начисления, вследствие чего будет занижена рентабельность использования основных средств из-за уменьшения прибыли по причине завышения себестоимости. В то же время в структуре бухбаланса уменьшится величина труднореализуемых активов (А4), повысится ликвидность баланса и платежеспособность компании, а также снизится налоговая нагрузка организации за счет снижения налогооблагаемой базы по налогу на прибыль.

В российской практике отсутствует методика уменьшения стоимости основного средства в связи с его повреждением или моральным устареванием, что искажает финансовые результаты организации и показатели эффективности использования основных средств. В международном учете (МСФО (IAS) 36 «Обесценение активов») изложен порядок пересчета балансовой стоимости активов в случае их обесценивания и признания от данного факта убытка. Снижение стоимости актива отражается в отчете о прибылях и убытках в том периоде, когда это было выявлено. Если же в дальнейшем руководство компании решит, что признаки обесценивания исчезли, тогда стоимость основных средств можно увеличить на сумму ранее признанного убытка. Кроме того, по МСФО при линейном методе начисления износа основных средств амортизацию не приостанавливают, если объект находится на консервации или временно не эксплуатируется, что является отличительным признаком отечественной практики. Необходимость внесения корректировок в ПБУ 6/01 в соответствии с международными стандартами наиболее очевидна при определении реальной стоимости имущества организации и ее использовании для расчета показателей эффективности использования основных средств.

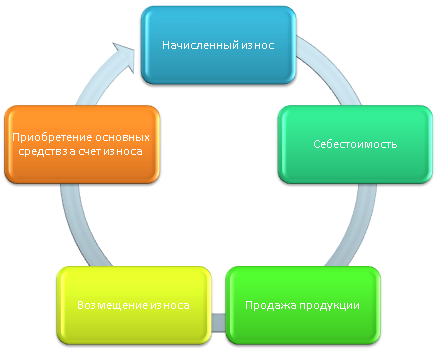

Крайне важно отметить, что сумма амортизационных отчислений, с одной стороны, является денежным выражением потери физических и технико-экономических качеств основных средств и отражает стоимостную величину их износа. Начисленная сумма износа, накапливаясь, становится источником, необходимым для восстановления окончательно износившихся основных средств. Она приравнивается к собственным источникам финансирования, однако, как показывает практика, не используется по назначению.

С другой стороны, сумма амортизационных отчислений включается в издержки производства или обращения и отражается на соответствующих счетах учета затрат на производство и является одной из составных частей себестоимости, а при реализации продукции – частью выручки. Схему движения амортизации можно представить в следующем виде:

Изложенное раскрывает влияние амортизационной политики предприятия на его финансовые результаты и финансовое состояние и необходимость ее грамотной разработки в целях оптимизации налогооблагаемой базы.

Рассмотрим пример расчета показателей движения и состояния основных средств

Методика анализа использования основных средств

Уровень использования основных средств принято определять по следующим показателям:

-

Фондоотдача (ФО) = Выручка от продажи продукции (работ, услуг) / Среднегодовая стоимость основных средств

-

Фондоемкость (обратный показатель фондоотдачи) = Среднегодовая стоимость основных средств / Выручка

-

Рентабельности использования основных средств = Чистая прибыль / Среднегодовая стоимость основных средств

Нужно отметить что, перечисленные показатели не в полной мере раскрывают эффективность использования основных средств и имеют противоречивый характер. Выделим основные недостатки.

При расчете уровня рентабельности использования основных средств использование в числителе показателя чистой прибыли не вполне правомерно, поскольку отчисления по налогу на прибыль являются результатом работы основных средств. Без их участия невозможно было бы достичь фактических объемов продаж и сформировать финансовый результат. Поэтому экономически обоснованным будет включить в расчет прибыль до налогообложения, так как кроме основной деятельности могут быть получены прочие доходы (расходы) от продажи основных средств и их переоценки.

В методике расчета фондоотдачи учитывается выручка от продажи продукции (работ, услуг), в то время как основные средства участвуют в формировании всей стоимости произведенных товаров, в том числе невостребованных (стоимость готовой продукции из бухгалтерского баланса), резервных остатков на конец года и оставленных для внутрихозяйственного потребления, включая материалы собственного производства. Следовательно, если брать только выручку (стоимость товарной продукции), то результат будет занижен.

В формировании стоимости валовой продукции зачастую участвуют основные средства, которые списаны по физическому износу, так как срок амортизации уже истек, но продолжают использоваться, а в общую их стоимость не включаются. Это завышает показатель фондоотдачи.

В определении количественного влияния факторов на изменение фондоотдачи результаты расчета свидетельствуют, что за счет обновления и модернизации производства происходит снижение эффективности использования основных средств, а как показывает практика, это недостоверно.

Подводя итоги, предлагаем следующие основные направления совершенствования методики анализа состояния и использования основных средств:

-

включить в расчет показателей фондооснащенности и фондовооруженности остаточную стоимость основных средств, а не первоначальную; в расчет показателей фондоотдачи – стоимость валовой продукции, а не выручку; в расчет рентабельности использования основных средств – прибыль до налогообложения, а не чистую прибыль;

-

учитывать при анализе динамики показателей (более двух лет) инфляционные процессы, т.е. обеспечивать сопоставимость по стоимостному показателю и их влияние на финансовую устойчивость организации;

-

проводить анализ состава и структуры основных средств с учетом их жизненного цикла, включая корректировку финансовых результатов при моральном устаревании оборудования, техники и технологии производства;

-

использовать амортизационную политику для оптимизации налогооблагаемой прибыли, показателей ликвидности и платежеспособности, а показатель фондоотдачи — для оценки эффективности инвестиционных вложений в основные средства;

-

анализировать фондоемкость невостребованной продукции;

-

экономически обосновывать вложения в основные средства, обеспечивая их необходимыми ресурсами, и определять прогнозные значения влияния результатов внедрения в сфере производства и продаж.

Список литературы:

- Любушин Н.П. Экономический анализ: Учеб. пособие. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007.

- Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. — 4-е изд., испр. — М.: ИНФРА-М, 2007.

Методика проведения анализа основных средств организации

Для успешного ведения хозяйственной деятельности предприятия важным условием является обеспечение необходимыми объектами основных средств — зданиями, сооружениями, оборудованием, транспортными и другими средствами.

Основные средства оказывают непосредственное воздействие на эффективность, качество работы и результаты всей финансово-хозяйственной деятельности предприятия.

Понятие «основной капитал» ввел в экономическую теорию шотландский экономист, основатель классической школы политэкономии, Адам Смит. Он писал, что основной капитал может быть употреблен на улучшение земли, на покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения.

В финансово-хозяйственной деятельности практически любой компании современные условия требуют рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. В этой связи необходимо оценивать собственный потенциал и с максимальной выгодой использовать возможности, предоставляемые внешней средой. Это требует проведения комплексного анализа основных средств, позволяющего не только выявить, но и грамотно реализовать как внутренний потенциал, так и возникшие возможности внешней среды.

Благодаря внедрению новейшей техники и современных технологий, предприятия способны увеличить производительность труда, производить инновационную продукцию, снижать ее себестоимость, повышать собственную конкурентоспособность, открывать новые перспективы.

Практически все основные средства, за исключением земли, постепенно утрачивают свои первоначальные свойства и приходят в негодность, иными словами, подвержены физическому и моральному износу.

Физический износ частично можно восстановить благодаря их ремонту. Однако, следует отметить, что если возникает необходимость постоянного ремонта, то затраты на его осуществление со временем перестают окупаться.

Моральный износ основных средств связан с тем, что они постепенно начинают уступать современному оборудованию по техническим характеристикам, производительности, качеству производимой продукции. Морально устаревшее, но физически пригодное к использованию оборудование может быть модернизировано.

В свою очередь, модернизация устаревшего оборудования требует меньших затрат нежели приобретение и установка нового.

В этой связи, следует подчеркнуть, что необходим регулярный анализ состояния основных средств, для поддержания их технического уровня.

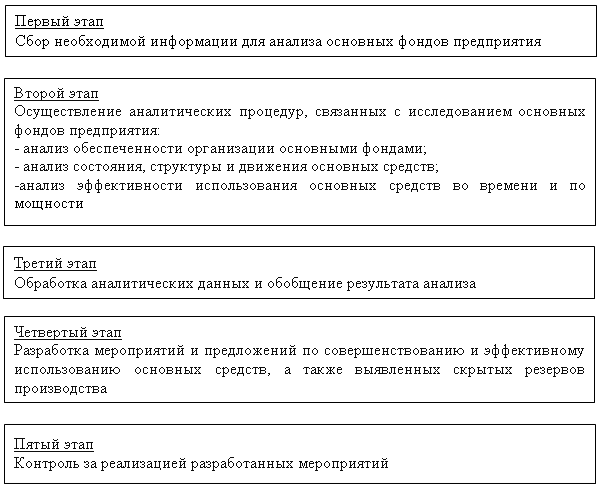

Этапы анализа при оценке основных средств:

В настоящее время в деятельности многих предприятий существует проблема ограниченности ресурсов, в связи с чем, большое значение приобретает исследование и оценка их ресурсного потенциала. От его состояния, эффективности использования зависит конкурентоспособность и успешное развитие предприятия в перспективе.

На первом этапе для анализа основных средств производится сбор необходимой информации. Результаты аналитической работы во многом зависят от достоверности, объема, качества, своевременности полученной информации.

Второй этап предполагает осуществление аналитических процедур, связанных с исследованием основных средств организации. Следует отметить, что результаты аналитической работы во многом зависят от квалификации аналитика, приемов и способов, используемых в процессе исследования, технического оснащения. Основные средства являются важной составляющей ресурсного потенциала организации.

Анализ основных средств в процессе исследования имеет последовательный, многоэтапный характер, что позволяет определить не только состояние и эффективность использования средств труда на текущий момент времени, но и способствует, по результатам аналитической работы, разработке мероприятий, применение которых сможет улучшить показатели эффективности функционирования хозяйствующего субъекта в будущем.

Основные направления, включающиеся в анализ основных средств:

— обеспеченность организации основными средствами, оценку их состояния, структуры, движения и эффективности использования во времени и по мощности.

— стоимость основных средств, расчет и анализ показателей фондовооруженности, механовооруженности.

В связи с тем, что в современных условиях большинство организаций производственных и строительных в процессе своей деятельности используют арендованные основные средства, для исследования их ресурсного потенциала целесообразно проводить анализ стоимости собственных основных средств, учитывая ее изменение за счет амортизационных отчислений, переоценки. Важным, на данном этапе, является расчет показателя фондовооруженности, который характеризует степень обеспеченности рабочих основными средствами (средствами труда). Фондоотдача характеризует величину строительной продукции (выполненных работ) или произведенной продукции приходящуюся на один рубль стоимости основных средств.

Данный показатель показывает эффективность использования действующего оборудования. Обратным показателем фондоотдачи является фондоемкость. Для строительных и производственных организаций следует рассчитывать фондоемкость собственных и арендованных основных средств. Фондоемкость позволяет определить, какая часть стоимости основных средств приходится на один рубль строительной продукции (выполненных работ) или произведенной продукции.

Следует отметить, что на эффективность использования основных средств влияет много различных факторов. Так, повышению фондоотдачи способствует: автоматизация процесса производства; применение прогрессивной технологии; модернизация оборудования; повышение квалификации рабочих; повышение загрузки оборудования; использование качественного сырья и материалов; рост доли активной части основных средств; увеличение времени работы активной части основных средств и др.

Для определения уровня оснащенности основными средствами строительной и производственной организации следует также рассчитывать показатель механовооруженности труда (Мтр).

Данные показатели рассматриваются в динамике, в сравнении с плановыми показателями, показателями прошедших периодов времени.

Следующим направлением является анализ состояния, структуры и динамики основных средств. В процессе исследования проводят анализ возраста оборудования, степени его изношенности, расчет коэффициентов годности, амортизации, физического износа, поскольку производительность труда во многом зависит от того, насколько оборудование новое и способно к бесперебойной работе.

Помимо этого, изучение возраста оборудования позволит своевременно проводить его обновление, ремонт или модернизацию. Для исследования анализа структуры основных средств большое значение имеет удельный вес активной и пассивной части в общем составе основных средств. Анализ структуры основных средств проводится в динамике, с целью последующих прогнозов и разработки мероприятий для поддержания необходимого их количества. Движение основных средств исследуется посредством расчета и анализа коэффициентов обновления, интенсивности обновления, ввода, выбытия, роста основных средств.

На основании проведенного исследования, выделим коэффициенты движения основных средств, которые следует применять в процессе анализа строительной и производственной организации: коэффициент обновления; коэффициент интенсивности обновления; коэффициент ввода; коэффициент выбытия.

Третий этап анализа основных средств предполагает обработку аналитических данных и обобщение результатов анализа. На данном этапе важное значение имеет сравнение полученных фактических аналитических данных с аналогичными показателями за прошлые периоды времени. Необходимо проследить динамику показателей, выявить положительные и отрицательные тенденции. Если выявляются нежелательные тенденции и снижение качественных показателей, то необходимо установить причины ухудшения показателей для последующего недопущения подобной динамики.

Безусловно, особое значение имеет разработка мероприятий и предложений по эффективному использованию основных средств и выявленных скрытых резервов производства, а также контроль за их реализацией, что и предусматривают четвертый и пятый этапы анализа основных средств.

Таким образом, основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций обслуживания населения, создания условий для высокопроизводительного труда работников.

Как видно из всего выше сказанного, основные фонды являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы.

Поэтому вполне очевидна актуальность изучения и исследования этого важнейшего показателя, для чего и предпринято это исследование. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться.

Основные средства представляют собой стоимостную оценку основных производственных фондов — совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Литература:

1. Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие / под.ред. проф. В. К. Скляренко, В. М. Прудникова. М.: ИНФРА-М, 2010г. — 67с.

2. Хорошков С. И., Букия В. И. Проблемы определения экономической сущности основных средств в свете выполнения государственной программы реформирования бухгалтерского учета // Вопросы современной науки и практики. Университет им. В. И. Вернадского. — 2008г. — № 1 (11). –236с.

3. Ионова А. Ф., Селезнева Н. Н. Финансовый анализ: учеб. . М.: ТК Велби, Изд-во Проспект, 2008г.- 213c.

4. Канке А.А Анализ финансово-хозяйственной деятельности предприятия / А.А Канке, И.П Кошевая. — 2-е изд., испр. и доп. — М.: Форум: ИНФРА-М, 2007. — 288 с.

5. Коваленко Е. В. Анализ финансовой отчетности: учеб. пособие / Е. В. Коваленко, С. А. Кондратьева. — Омск: Изд-во ФГОУ ВПО ОмГАУ, 2008. — 100 с.

6. Прыкина Л. В. Экономический анализ предприятия: учебник для вузов / Л. В. Прыкина. — М.: ЮНИТИ-ДАНА, 2009. — 306 с

7. Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2002. — 572 с.

8. Финансовый анализ . — , . — Режим доступа: http://www.grandars.ru/student/fin-m/finansovyy-analiz.html.

1.2 Методика анализа эффективности использования основных средств

Задачи анализа — определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются: план экономического и социального развития предприятия, план технического развития, Отчет о наличии и движении основных средств, Баланс производственной мощности, Отчет о запасах неустановленного оборудования, Отчет о выполнении плана ввода в действие объектов основных средств и использовании капитальных вложений, инвентарные карточки учета основных средств и другие.

На основе этих данных производится анализ основных средств по следующим основным направлениям:

Анализ наличия, структуры и движения основных средств на предприятии

Анализ основных показателей использования основных средств

Анализ использования оборудования и производственной мощности предприятия

Анализ обеспеченности предприятия основными средствами

Анализ использования производственных площадей

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Как было отмечено выше, все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры. Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

Фср= Фпер + (Фвв*Чм) / 12 — Фл * (12 — М) / 12, (1)

где Фс — среднегодовая стоимость основных средств;

Фпер — первоначальная (балансовая) стоимость основных средств;

Фвв — стоимость введенных основных средств;

Чм — число месяцев функционирования введенных основных средств;

Фл — ликвидационная стоимость;

М — количество месяцев функционирования выбывших основных средств.

Кроме того, используется еще несколько методов подсчета стоимости основных средств. К таким методам можно отнести хронологический метод расчета стоимости основных средств:

Фср= (½ *Ф1+Ф2+Ф3+…. Фi-1+ ½ *Фi) / (n — 1) (2)

где n — число периодов (месяцев, кварталов и т.п.), Фi — стоимость основных средств в i-ом периоде. Для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое):

Фср= (Фнач+Фкон) / 2 (3)

где Фнач — стоимость основных средств на начало года; Фкон — стоимость основных средств на конец года. В этом разделе анализа также изучается движение и техническое состояние основных производственных средств. Для этого рассчитываются следующие показатели:

Коэффициент обновления: Кобн= Фпост. / Фкон.; (4)

Коэффициент выбытия: Квыб=Фвыб. / Фнач.; (5)

Коэффициент прироста: Кпр. = Фпр. / Фнач., (6)

где Фпост. — стоимость поступивших основных производственных средств,

Фкон. — стоимость основных производственных средств на конец года,

Фвыб — стоимость выбывших основных производственных средств,

Фнач. — стоимость основных производственных средств на начало года,

Фпр — сумма прироста основных производственных средств (Фпост. — Фвыб).

Следующим этапом анализа является анализ основных показателей использования основных средств.

Главным показателем использования основных средств является показатель фондоотдачи, рассчитываемый как отношение стоимости товарной продукции к среднегодовой стоимости основных средств:

Фотдача = ВП / Фср. (7).

Кроме того, рассчитываются и другие показатели:

фондоемкость, обратный показатель фондоотдачи:

Фемкость= Фср. / ВП (8),

рентабельность, как отношение прибыли к среднегодовой стоимости основных средств:

Р = Пр. / Фср. (9).

Рассчитывается также относительная экономия основных средств:

Эо. с. = Ф1 — Ф0* I (10)

где Ф1, Ф0 — соответственно среднегодовая стоимость в базисном и отчетном годах,

I — индекс объема производства продукции.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных средств показатель фондоотдачи определяется по всем основным средствам, средствам производственного назначения, активной их части.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году. Факторами первого уровня, влияющими на фондоотдачу основных производственных средств, являются: изменение доли активной части в общей их сумме; изменение фондоотдачи активной части:

ФО = Уд * Ф@ (11).

Расчет влияния факторов осуществляется способом абсолютных разниц:

Ф1= (Уд1-Уд0) * Ф@0

Ф2 = (Ф@1 — Ф@0) * Уд1

Фондоотдача активной части основных средств непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа можно использовать следующую факторную модель:

ФО = (К * Тед. * СВ) / Фср., (12)

где К — среднегодовое количество оборудования;

Тед. — количество отработанных часов одним оборудованием;

СВ — выработка продукции за 1 машино-час.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовую стоимость оборудования можно представить как произведение количества (К) и средней стоимости его единицы (Ц), после чего конечная факторная модель будет иметь вид:

ФО = (К * Д * Ксм * П * СВ) / (К * Ц) = (Д* Ксм * П * СВ) / Ц, (13)

Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки.

После анализа обобщающих показателей более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Степень использования производственных мощностей характеризуется показателями: экстенсивной загрузки, рассчитываемой как отношение фактического фонда рабочего времени оборудования к плановому фонду:

Кэкст. = Тф. / Тпл. (14)

и интенсивной загрузки, рассчитываемый как отношение фактической и плановой среднечасовой выработки: Кинтен. = ВПф. / ВПпл. (15). Обобщающим показателем, комплексно характеризующим использование оборудования является коэффициент интегральной загрузки: J =Кэкст. * Кинтен (16). По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

ВП= К * Д * Ксм * П * СВ, (17).

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Следующим этапом анализа является определение фондовооруженности (анализ обеспеченности предприятия основными средствами). Данный показатель определяется как отношение среднегодовой стоимости всех основных средств к среднесписочному количеству работающих на предприятии:

Фвоор. = Фср. / Р, (18),

где Р — число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав). Данный показатель показывает стоимость основных средств, приходящихся на одного работающего.

Кроме того, рассчитывается показатель, показывающий приходящуюся стоимость основных производственных средств на одного рабочего (человека занятого в основном или в вспомогательном производстве):

Фвоор. = Фпр. / Рраб. (19),

где Рраб. — число рабочих.

Также рассчитывается и показатель фондовооруженности рабочих, занятых в основном производстве основными средствами, представляющие собой их активную часть:

Фвоор. = Фактив. / Росн. (20),

где Росн. — число рабочих, занятых в основном производстве.

А также анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 м2 общей площади предприятия (производственные и непроизводственные):

Фпл. = ВП / S (20),

где ВП — валовая продукция,

S — общая площадь.

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 м2 производственных площадей. Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

ВПк = К * Дф * Ксмф * Пф * СВф (21),

где = К — дополнительное количество оборудование,

Дф — количество отработанных дней (фактически),

Ксмф — коэффициент сменности,

Пф — средняя продолжительность рабочего дня,

СВф — выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как:: ВПд = Кв*Дф * Ксмф * Пф * СВф (22),

где Д — дополнительное количество рабочих дней,

Кв — возможное количество рабочих дней.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

ВПкcм = Кв * Дв *Ксмф * Пф * СВф (23).

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно, и выпуск продукции:

ВПп = Кв * Дв * Ксмв * П * СВф (24).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

ВПсв = Кв * Дв * Ксмв * Пв *СВ (25).

Резервы роста фондоотдачи — это увеличение объема производства и сокращение среднегодовых остатков основных производственных средств.

В итоге следует отметить, что при анализе основных средств на предприятии рассматривается наличие, структура, движение основных средств. Основным показателем использования основных средств является фондоотдача. При этом анализе составляется факторная модель и рассчитывается влияние каждого фактора (методами цепных подстановок и абсолютных разниц). Изучается экстенсивная (по времени) и интенсивная (по мощности) загрузка предприятия. Рассчитываются такие показатели, как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных средств.

Методика анализа эффективности использования основных средств

Задачи анализа — определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств. Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций. (Приложение 1).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет. Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (Приложение 2), которые анализируются в динамике за ряд лет.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС — на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель: ВП = ОС ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 — стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 — фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 — ФЕо ) . VВП1,

где ФЕ1, ФЕо — фондоемкость отчетного и базисного периода соответственно;

VВП1 — объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на (рис. 1).

Рис. 1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа . УДа ,

где УДа — доля активной части фондов в стоимости всех ОС;

ФОа — фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К . Т . СВ)/ ОСа,

где К — среднее количество технологического оборудования;

Т — время работы единицы оборудования;

СВ — среднечасовая выработка с стоимостном выражении;

ОСа — среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис.2).

Рис. 2. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

— коэффициент использования парка наличного оборудования (Кн):

— коэффициент использования парка установленного оборудования (Ку):

— коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности (Приложение 3).

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз . Ки.

Характеристика производственной мощности предприятия

Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПOC — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Методика анализа основных средств

⇐ ПредыдущаяСтр 5 из 8

Одним из важнейших факторов увеличения объема производства продукции на предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Цель анализа основных средств — объективная оценка состояния основных средств и изыскания резервов более эффективного их использования в организации.

К основным задачам анализа основных производственных фондов и эффективности их использования относятся следующие:

— определение обеспеченности организации и ее структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, установление причин и изменения;

— изучение технического состояния основных средств;

— определение влияния использования основных средств на объем произведенной продукции и другие экономические показатели работы организации;

— выявление резервов роста фондоотдачи, увеличения объема производства и продаж, а также прибыли за счет улучшения использования основных средств.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

, (1)

, (1)

где Фс — среднегодовая стоимость основных средств;

Фпер — первоначальная (балансовая) стоимость основных средств;

Фвв — стоимость введенных основных средств;

Чм — число месяцев функционирования введенных основных средств;

Фл — ликвидационная стоимость;

М — количество месяцев функционирования выбывших основных средств.

Главным показателем использования основных средств является показатель фондоотдачи, рассчитываемый как отношение стоимости произведенной продукции к среднегодовой стоимости основных средств:

Фотдача=

(2)

(2)

Кроме того, рассчитываются и другие показатели: фондоемкость, обратный показатель фондоотдачи:

Фемкость =  (3)

(3)

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения.

С целью более глубокого анализа эффективности использования основных средств показатель фондоотдачи определяется по всем основным средствам.

Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки.

Следующим этапом анализа является определение фондовооруженности (анализ обеспеченности предприятия основными средствами). Данный показатель определяется как отношение среднегодовой стоимости всех основных средств к среднесписочному количеству работающих на предприятии :

Фвоор=  , (4)

, (4)

где Р — число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав). Данный показатель показывает стоимость основных средств, приходящихся на одного работающего.

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и, в частности, на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП (научно-технический прогресс). Итак, подведем некоторый итог. При анализе основных средств на предприятии анализируются наличие, структура, движение основных средств. Основным показателем использования основных средств является фондоотдача.

Таким образом, анализ наличия, движения и эффективности использования основных средств является неотъемлемой частью работы предприятия, так как от рационального использования основных средств зависят качество произведенной продукции, выполненных работ или оказанных услуг, скорость их производства, условия труда работников. А итогом рационального использования основных средств будет являться положительный финансовый результат деятельности организации.

Размещено на http://www.allbest.ru/

Методика анализа основных средств

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность основными средствами в необходимом количестве и ассортименте, а также эффективное использование основных средств и их хорошее техническое состояние.

Цель анализа основных средств — объективная оценка состояния основных средств и изыскания резервов более эффективного их использования в организации.

Главными задачами анализа основных средств является:

? определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

? проведение анализа динамики, состава и структуры основных средств предприятия;

? проведение анализа движения основных средств;

? проведение анализа технического состояния основных средств предприятия;

?оценка чувствительности объема производства продукции и других показателей к степени использования основных средств;

?изучение степени использования производственной мощности предприятия и оборудования;

? установление резервов повышения эффективности использования основных средств;

? установление резервов по улучшению технического состояния основных средств.

Для характеристики состояния основных фондов, их динамики и технического состояния используются следующие формулы:

— Коэффициент выбытия основных фондов (Кв) — отношение стоимости выбывших за данный период основных фондов (ОПФв) к их стоимости на начало периода (ОПФн):

Кв=ОПФв / ОПФн (1.1)

— Коэффициент обновления основных фондов (Коб) — частное от деления стоимости введенных в данном периоде основных фондов (ОПФп) на стоимость основных фондов в конце анализируемого периода (ОПФк):

Коб= ОПФп / ОПФк (1.2)

— Коэффициент прироста (Кпр) — отношение разности между поступившими в данном периоде основными фондами (ОПФп) и выбывшими в данном периоде основными фондами (ОПФв) к стоимости на начало периода (ОПФн):

Кпр= (ОПФп — ОПФв) / ОПФн (1.3)

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

Фактический износ характеризуется постепенной утратой основными средствами своей потребительской стоимости (ухудшение первоначальных характеристик) как в процессе эксплуатации, так и вследствие их использования.

— Коэффициент износа основных фондов (Кизн) — отношение суммы износа (И) к первоначальной (балансовой) стоимости (ОПФпс) основных фондов:

Кизн = И /ОПФпс *100% (1.7)

— Коэффициент годности основных фондов (Кгодн) — отношение разницы между первоначальной стоимостью (ОПФпс) и суммой износа (И) основных фондов к их первоначальной стоимости. Этот коэффициент характеризует качественное состояние (производственную способность) основных фондов на определенную дату:

Кгодн = (ОПФпс — И) / Фпс или Кгодн = 100% — Кизн (1.8)

Следующим этапом анализа основных средств является:

Оценка обеспеченности предприятия основными производственными фондами дается на основе сопоставления фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Для общей оценки обеспеченности основными средствами необходимо проанализировать показатели:

? фондовооруженность труда, данный показатель характеризует степень оснащенности труда основными производственными фондами. Рассчитывается как соотношение среднегодовой стоимости ОПФ и среднесписочного числа рабочих, занятых в наиболее загруженной (как правило, первой) смене.

Фв = (ОПФ ср.)/ЧР , (1.9)

где Фв — фондовооруженность труда;

ОПФср. — среднегодовая стоимость основных производственных фондов;

ЧР — среднесписочная численность промышленно-производственного персонала.

? техническая вооруженность труда рабочих, дает оценку средней оснащенности рабочих оборудованием и определяется отношением стоимости активной части основных производственных фондов (рабочих и силовых машин и оборудования) к численности рабочих.

Фв max = , (1.10)

где Фв max — техническая вооруженность труда рабочих;

ОПФ акт. — стоимость активной части основных производственных фондов;

ЧР — среднесписочная численность промышленно-производственного персонала.

В процессе анализа темпы роста фондовооруженности труда сопоставляются с темпами роста производительности труда. С точки зрения экономической эффективности желательно, чтобы выполнялось следующее соотношение:

Тр пт ? Тр ФВ , (1.11)

где Тр пт — темп роста производительности труда;

Тр ФВ — темп роста вондовооруженности.

Фондоотдача — это отношение объема произведенной продукции к среднегодовой стоимости основных производственных фондов, которое показывает, сколько продукции получает предприятие с каждого рубля, вложенной в основные фонды.

Фо=ВП/ОПФ, (1.12)

где Фо — фондоотдача, тыс. руб.,

ВП — объем продукции, тыс. руб.,

ОПФ — среднегодовая стоимость ОПФ, тыс. руб.

Чем выше этот показатель, тем лучше, то есть тем больше продукции мы снимаем с 1 рубля стоимости основных средств. При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучив динамику за несколько периодов, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы её роста. Резервы роста фондоотдачи связаны с мобилизацией как экстенсивных факторов — увеличение времени полезного использования машин, так и интенсивных факторов — повышение производительности оборудования в единицу времени.

Фондоемкость — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Фе=ОПФ/ВП, (1.13)

где Фе — фондоемкость, тыс. руб.,

ВП — объем продукции, тыс. руб.,

ОПФ — среднегодовая стоимость ОПФ, тыс. руб.

Коэффициент интенсивного использования оборудования отражает уровень использования основных фондов по производительности.

Ки = Пф / Пн (1.14)

Где, Пф, Пн — фактическая и нормативная производительность оборудования

Таким образом, в настоящее время существует довольно большое количество разнообразных методик финансового анализа основных средств. При этом нужно помнить, что по своей сути анализ представляет собой искусство интерпретации информации, которая является его объектом. Поэтому, в отличие, от жестких требований, которые предъявляются к способам ведения финансового учета и составления финансовой отчетности, здесь отсутствуют подобные ограничения, которые обязательно должны регулироваться национальным или международным законодательством. Это значит, что в ходе анализа могут использоваться самые разные способы и методы, основной целью и задачей которых является получение необходимой аналитической информации, которая должна лечь в основу принимаемых управленческих решений.

Анализ технического состояния основных средств и эффективности использования в НГДУ «Нурлатнефть» ОАО «Татнефть»

Анализ наличия, движения и технического состояния основных средств организации

Для проведения анализа основных средств, как и для проведения любого экономического анализа, необходимы соответствующие данные. Источниками данных для анализа основных средств являются: форма №1 «Бухгалтерский баланс» за 2011 — 2013гг., форма №2 «Отчет о финансовых результатах» за период 2011 — 2013 гг. форма № 5 «Приложение к бухгалтерскому балансу» за 2011-2013гг., форма № 11 «Отчет о наличии и движении На основе этих данных производится анализ основных средств по следующим основным направлениям:

— Анализ наличия, структуры и движения основных средств;

? Анализ технического состояния основных средств;

— Анализ основных показателей использования основных средств;

— Анализ использования оборудования и производственной мощности предприятия;

— Анализ обеспеченности предприятия основными средствам.

Анализ наличия и движения основных средств предприятия НГДУ «Нурлатнефть» в 2012 году

|

Показатель |

Наличие на начало года |

Поступило за год |

Выбыло за год |

Наличие на конец года |

Изменение (+;-) |

||||

|

тыс. руб. |

% |

тыс. руб. |

Коб % |

тыс. руб. |

Кпр % |

||||

|

Здания |

2,54 |

1,06 |

0,06 |

||||||

|

Сооружения и передаточные устройства |

47,39 |

1,21 |

0,2 |

||||||

|

Машины и оборудование |

32,07 |

0,95 |

0,27 |

||||||

|

Транспортные средства |

3,46 |

1,3 |

0,004 |

||||||

|

Производственный и хозяйственный инвентарь |

0,8 |

-0,05 |

|||||||

|

Другие виды основных средств |

0,61 |

||||||||

|

Земельные участки и объекты природопользования |

0,33 |

1,11 |

0,1 |

||||||

|

Итого |

6,6 |

-0,5 |

Из данных, приведенных в таблице 3.1 видно, что активная часть основных фондов составляет 95% от общей стоимости в 2013 году. Это обусловлено тем, что в нефтедобывающей промышленности в активную часть основных фондов включается часть сооружений и передаточные устройства. Данные о наличии, составе и структуре основных средств предприятия НГДУ «Нурлатнефть» за 2013 г. свидетельствуют об увеличении величины основных фондов на 4681365 тыс. руб. или на 6,6 % в основном за счет поступления сооружения и передаточного устройства на сумму 3779470 тыс. руб., машин и оборудования на сумму 874728 тыс. руб., производственного и хозяйственного инвентаря на сумму 1602 тыс. руб., а также земельные участки и объекты природопользования на сумму 10934 тыс. руб.

Рассмотрим таблицу 3.2 состав и движение основных средств за период 2011-2012гг.

Анализ состава и движения основных средств 2011 — 2012гг.

|

Наименование показателя |

Наличие на начало года, млн. руб. |

Поступило, млн. руб. |

Выбыло млн. руб. |

Наличие на конец года млн. руб. |

||||

|

2012г. |

2012г. |

2012г. |

2011г. |

% |

2012г. |

% |

||

|

Здания |

1,05 |

1,15 |

||||||

|

Сооружения и передаточные устройства |

1,27 |

1,21 |

||||||

|

Машины и оборудование |

1,06 |

0,79 |

||||||

|

Транспортные средства |

1,16 |

1,18 |

||||||

|

Производственный и хозяйственный инвентарь |

1,01 |

0,99 |

||||||

|

Земельные участки и объекты природопользования |

1,16 |

3,07 |

||||||

|

Другие виды основных средств |

||||||||

|

Итого |

В 2012 г. на начало года общая величина основных средств составила 535285 тыс. руб., в том числе здания 465670 тыс. руб., сооружения и передаточные устройства 14883413 тыс. руб., машины и оборудование 2239012 тыс. руб., транспортные средства 15822 тыс. руб., производственный и хозяйственный инвентарь 34400 тыс. руб., другие виды основных средств 200 тыс. руб., земельные участки и объекты природопользования 32451 тыс. руб. На конец года показатели основных средств увеличились до 21355100. руб., это на 3654132 тыс. руб. больше по отношению к 2011 году. Увеличение произошло за счет поступления всех объектов, кроме других видов основных средств, которые на начало 2012г. составляли 200 тыс. руб. и также без изменений перешли на начало 2013г. По данным таблицы 3.1.1 и 3.1.2 можно сделать вывод, что в течение последних двух лет общий состав основных средств не менялся.

На основании формулы (1.3), приведенной в параграфе 1.2, в таблице представлен расчет коэффициента прироста основных средств.

Коэффициент прироста основных средств ОАО «Татнефть» за 2011-2013 гг. в процентах

|

Вид основных средств |

2011 год |

2012 год |

2013 год |

Абсолютное изменение |

Абсолютное изменение |

Темп роста |

Темп роста |

|

|

Здания |

1,29 |

1,13 |

1,07 |

-0,16 |

-0,06 |

87,59 |

94,69 |

|

|

Сооружения и передаточные устройства |

1,20 |

1,21 |

1,21 |

0,01 |

100,83 |

100,00 |

||

|

Машины и оборудование |

1,12 |

1,17 |

1,29 |

0,05 |

0,12 |

104,46 |

110,25 |

|

|

Транспортные средства |

1,08 |

0,98 |

1,00 |

-0,1 |

0,02 |

90,74 |

102,04 |

|

|

Производственный и хозяйственный инвентарь |

1,14 |

0,79 |

0,95 |

-0,35 |

0,16 |

69,29 |

120,25 |

|

|

Земельные участки и объекты природопользования |

1,20 |

3,06 |

1,11 |

1,86 |

-1,95 |

250,50 |

36,27 |

|

|

Другие виды основных средств |

0,71 |

0,29 |

140,84 |

|||||

|

Всего |

7,74 |

9,34 |

6,63 |

1,6 |

-2,71 |

120,67 |

93,91 |

Коэффициент прироста характеризует уровень прироста основных средств за отчетные года. В 2011-2013 гг. прирост основных средств на анализируемом предприятии показал наличие положительных коэффициентов прироста.

Коэффициент прироста зданий составил в 2012 году составил 87,59 %, в 2013 году на 7,1 пункт выше, т.е. 94,69 %.

Коэффициент прироста сооружений и передаточных устройств увеличился в 2012 году (100,83 %) выше 2013 года (100 %).

Рассчитываемый показатель по группе основных средств «Мащины и оборудование» увеличился в 2013 году на 5,79, и составляет 110,25 %.

Коэффициент прироста транспортных средств также увеличился 2012 году составляет 90,74 % и 2013 году 102,04 %.

Коэффициент прироста производственного и хозяйственного инвентаря увеличился в 2013 году почти в 2 раза. По данной группе основных средств в 2012 году коэффициент прироста имеет положительное значение, равное 69,29 %. В 2013 году — 120,25 %.

Коэффициент прироста земельных участков и объектов природопользования в 2012 году составил 250,50%, что больше показателя 2013 года, который составил всего 36,27 %..

Коэффициент прироста других видов основных средств в 2013 году составил 0 %, в 2012 году данный показатель составлял 140,84 %. Соответственно, показатель снизился до нуля. Данное изменение произошло за счет уменьшения прироста основных средств в 2012 году (прирост других видов основных средств в 2011 году и 2012 году составил 200 тыс. руб., когда в 2013 году данный показатель был равен 0 тыс. руб.

Таким образом, прирост в 2011 2013 годах произошел за счет таких групп основных средств, как сооружения и передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь. Большая часть прироста произошла за счет активной части основных средств, что является положительным моментом. Однако в целом коэффициенты прироста имеют среднее значения, что говорит о том, что на предприятии очень низкая степень обновления основных средств.

Анализ структуры основных средств НГДУ «Нурлатнефть» ОАО «Татнефть» за период 2011-2013гг. представлен в виде таблицы

|

Структура основных средств ОАО «Татнефть» за период 2011-2013гг. в тыс. руб. |

|||||||||

|

Вид основных средств |

2011 год |

2012 год |

2013 год |

Структурные сдвиги, % |

Структурные сдвиги, % |

||||

|

Сумма |

Удель-ный вес, % |

Сумма |

Удель ный вес, % |

Сумма |

Удельный вес, % |

||||

|

Здания |

472347,00 |

2,66 |

535285,00 |

2,50 |

573950,00 |

2,20 |

-0,16 |

-0,30 |

|

|

Сооружения и передаточные устройства |

14888186,00 |

84,01 |

17996839,00 |

84,27 |

21834872,00 |

83,86 |

0,26 |

-0,41 |

|

|

Машины и оборудование |

2276510, |

12,84 |

2680047, |

12,55 |

3475295, |

13,34 |

-0,29 |

0,79 |

|

|

Транспортные средства |

15822,00 |

0,09 |

15640,00 |

0,07 |

15715,00 |

0,06 |

-0,02 |

-0,01 |

|

|

Производственный и хозяйственный инвентарь |

34402,00 |

0,19 |

27308,00 |

0,13 |

25918,00 |

0,09 |

-0,06 |

-0,04 |

|

|

Земельные участки и объекты природоп-я |

32576,00 |

0,01 |

99781,00 |

0,47 |

110715,00 |

0,42 |

0,46 |

-0,05 |

|

|

Другие виды основных средств |

200,00 |

0,001 |

9,36 |

9,36 |

|||||

|

Всего |

17720043,00 |

100,00 |

21355100,00 |

100,00 |

26036465,00 |

100,00 |

9,55 |

Анализ структуры основных средств позволяет судить о технической оснащенности и условиях производства. В 2011 году общая величина основных средств увеличилась по сравнению с предыдущим годом на 10819159 тыс. руб. и составила 190719762 тыс. руб.

Самый большой удельный вес в составе основных средств в отчетном периоде занимают сооружения и передаточные устройства 77,4805 % (147770602,0000 тыс. руб.), это объясняется тем, что предприятие является добывающим. По сравнению с 2011 годом удельный вес сооружений и передаточных устройств в общей структуре основных средств снизился на 0,2327%, это связано с постройкой новых сооружений и покупкой новых передаточных устройств.

Второе место в структуре основных средств занимают машины и оборудование — 15,1340%, которые по сравнению с прошлым годом уменьшились на 0,1916%, так как в 2011 году их было ликвидировано на сумму 1799942 тыс. руб.

Третий по величине удельный вес зданий 5,4447%, который по сравнению с предшествующим годом уменьшился на 0,0951%, так как в 2011 году было ликвидировано зданий на сумму 820582тыс. руб.

Транспортные средства в общем удельном весе основных средств составляют 0,9861%, что на 0,0026% больше, чем было в 2011 году, это объясняется тем, что в отчетном году были приобретены транспортные средства на сумму 257479 тыс. руб.

Удельный вес производственного и хозяйственного инвентаря составляет 0,5022%, что меньше на 0,0323%, чем было в 2011году, что также объясняется выбытием в отчетном году производственного и хозяйственного инвентаря на сумму 47574 тыс. руб.

Удельный вес земельных участков и объектов природопользования составляет 0,4324%, что больше на 0,0855%, чем было в 2011году, что объясняется приобретением в отчетном году земельных участков и объектов природопользования на сумму 214409 тыс. руб.

Наименьший удельный вес в 2011 году занимают следующие виды основных средств: рабочий скот- 0,0127%, многолетние насаждения — 0,0007%, другие виды основных средств — 0,0067%.

Таким образом, в ОАО «Татнефть» в 2011 году наблюдаются небольшие структурные сдвиги, в связи с увеличением сооружений и передаточных устройств и увеличением некоторых остальных видов основных средств предприятия. В целом для данного предприятия это является положительным моментом.

Структура основных средств НГДУ «Нурлатнефть» ОАО «Татнефть» за 2011-2013 гг.

По данным рисунка 3.1 видно, что в течение анализируемого периода в общей величине основных средств наибольший удельный вес приходится на сооружения и передаточные устройства (в 2011 г. 1,27%, в 2012 г. 1,21%, в 2013 г. 1,21%). Их доля в 2013 г. по сравнению с 2011 г. снизилась.

Следует отметить, что значительный удельный вес приходится на земельные участки и объекты природопользования (в 2011 г. прирост составляет 1,05%, в 2012 г. 1,15%, в 2013 г. 1,06%). Их доля в 2013 г. по сравнению с 2011 г. увеличилась.

Также видно, что в 2013 году значительно увеличился удельный вес Машин и оборудования по сравнению с 2012 и 2011 годом и составил 1,30%.

|

Возрастной состав оборудования ОАО «Татнефть» за период 2011-2011гг. |

|||||||||||||

|

Виды оборудования |

Возрастные группы, лет |

Всего единиц |

Удельный вес % |

||||||||||

|

До 5 лет |

От 5 до 10 лет |

От 10 до 15 лет |

15 и более лет |

||||||||||

|

1. Рабочие машины и оборудование |

|||||||||||||

|

2. Силовые машины и оборудование |

|||||||||||||

|

Всего |

Состояние и эффективное использование основных фондов прямо влияют на конечные результаты хозяйственной деятельности предприятий. Эффективное использование основных фондов, прежде всего их активной части — машин и оборудования, во многом зависит от их технического состояния. Чем совершеннее и новее машины и оборудование, тем меньше они изношены и, поэтому есть возможность лучше их использовать Диаграмма 3.2 изношенности. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа и коэффициент годности. Чем выше коэффициент износа, тем хуже качественное состояние основных фондов, ниже коэффициент годности.

Данные для анализа износа основных фондов 2011-2013гг.

|

Группы Основных фондов |

Первоначальная стоимость, тыс.руб. |

Износ |

||||||||

|

Сумма, тыс.руб. |

% |

|||||||||

|

Здания |

||||||||||

|

Сооружения |

||||||||||

|

Машиныи оборудование |

||||||||||

|

Произвоственный и хозяйственный инвентарь |

||||||||||

|

Транспортные средства |

||||||||||

|

Земельные участки и объекты природопользования |

||||||||||

|

Другие виды основных средств |

||||||||||

|

Итого |

Произведем расчет коэффициентов годности и износа основных средств предприятия НГДУ «Нурлатнефть» ОАО «Татнефть» за 2011-2013 гг.в таблице 3.6 на основании данных, приведенных в таблице 3.5 и формул () и (), представленных в параграфе 1.4.

Характеристика изношенности основных средств ОАО «Татнефть» за 2011-2013 гг.

Обобщим произведенные нами расчеты в таблице

средство изношенность прирост резерв

Данные о движении и техническом состоянии основных фондов НГДУ «Нурлатнефть» за период 2011-2013гг.

|

Показатель |

Уровень показателя |

Изменение (+;-) |

|||

|

2011г. |

2012г. |

2013г. |

|||

|

Степень обновления, % |

13,2153 |

17,4991 |

18,4273 |

3,3556 |

|

|

Коэффициент выбытия |

0,01579 |

0,01684 |

0,01460 |

-0,00329 |

|

|

Коэффициент обновления |

0,13215 |

0,17499 |

0,18427 |

-0,03356 |

|

|

Коэффициент прироста |

0,13457 |

0,19427 |

0,21006 |

0,15036 |

|

|

Коэффициент износа, % |

57,46 |

59,54 |

59,73 |

-1,89 |

|

|

Коэффициент технической годности, % |

42,53 |

40,45 |

40,26 |

-2,27 |

Данные таблицы 3.4 показывают, что за 2011-2013гг. техническое состояние основных средств НГДУ «Нурлатнефть» ненамного, но находятся в состоянии ухудшения. Коэффициент обновления за анализируемый период увеличился на 3,3556 пункта.

Рассчитанные показатели годности и износа основных средств предприятия позволяют сделать вывод о том, что в процессе производства используется изношенное оборудование и в среднем составляет 60%. Показатель износа увеличиваются с каждым годом, изменение составляет 1,89.

Более низкий уровень коэффициента обновления активной части фондов на конец 2011 года (0,13215) по сравнению коэффициентом 2013, который составляет 0,18427.

Коэффициент износа по состоянию на 2011 год составлял 57,46%, в 2012 он увеличился на 2,08 пункта. В 2013 году также происходит рост износа на 0,19, такое состояние оборудования требует к себе мероприятий, способствующих износу. Физический износ основных средств — это неизбежный процесс, но он может быть уменьшен вследствие восстановления основных средств посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по их систематическому и своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии.