Метод средней себестоимости

Содержание

- Осторожно, расчет себестоимости «по средней»! Или почему директор не должен верить бухгалтеру

- Фактической себестоимостью приобретенных материалов признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость

- Списание МПЗ в производство

- Методы списания себестоимости запасов

- Особенности списания по средней себестоимости

- Основные методы учета затрат

- Сущность нормативного метода учета затрат на производство

- Основы применения попроцессного метода учета затрат и калькулирования

- Использование позаказного метода

- Особенности попередельного метода учета затрат на производство

- По полноте учета затрат выделяют методы:

- Методы формирования затрат на производство

Осторожно, расчет себестоимости «по средней»! Или почему директор не должен верить бухгалтеру

Давайте реализуем простейший пример параллельно во всех трех прикладных решения: один и тот же товар два раза был приобретен и один раз продан.

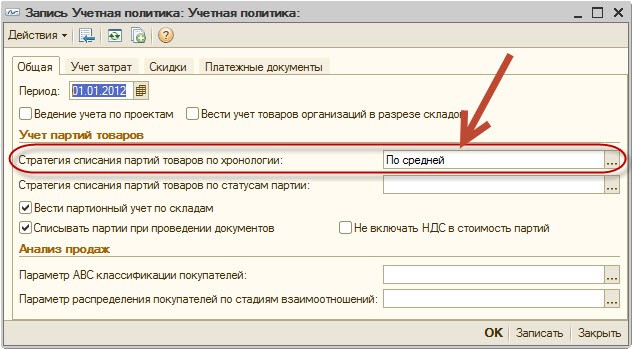

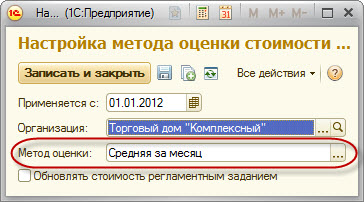

Предварительно установим способ расчета себестоимости «по средней» во всех трех информационных базах.

«1С:Бухгалтерия 8»:

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 10.3»

«1С:Управление Торговлей 8. ред. 11»

Сразу можно отметить, что в «1С:Управление Торговлей 8. ред. 10.3» в отличии от остальных конфигурация способ расчета себестоимости указывается для всей информационной базы, а в остальных можно установить для каждой организации индивидуально.

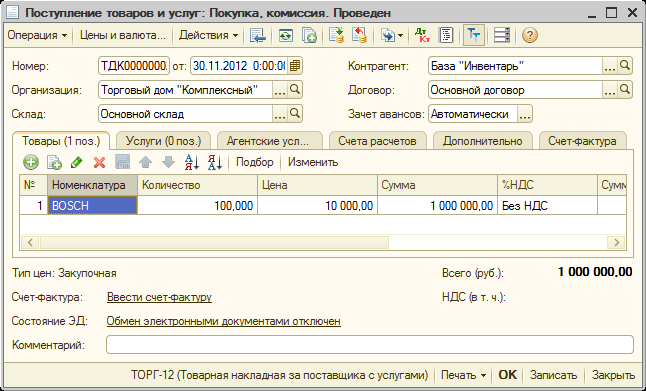

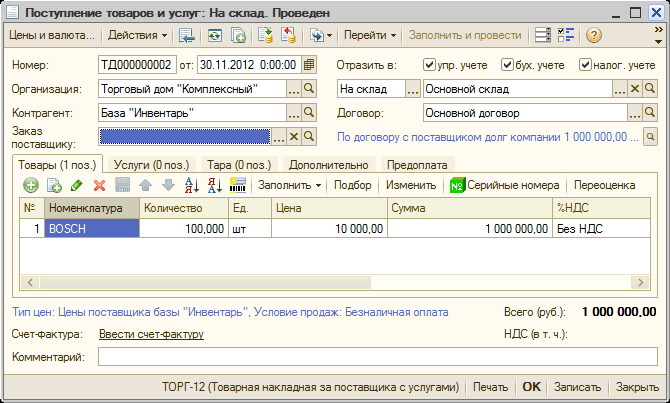

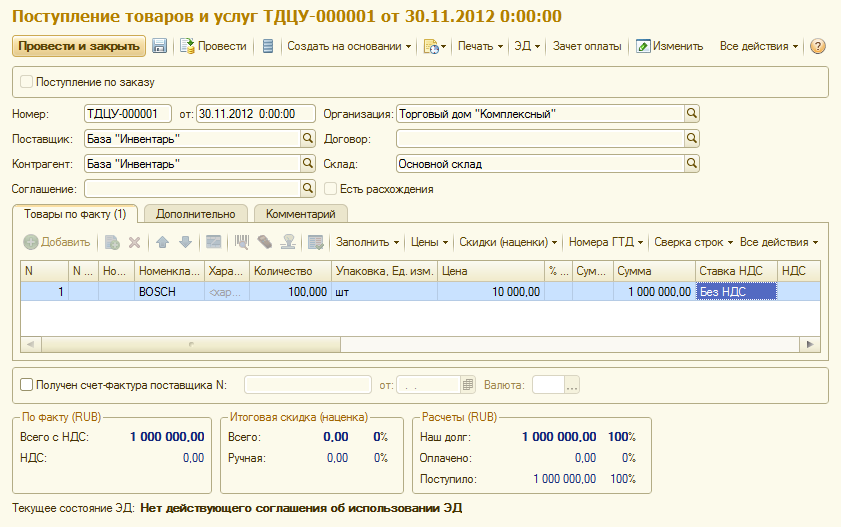

1. 30 ноября 2012 года у поставщика «База «Инвентарь»» были приобретены 100 холодильниковBocsh по цене 10 000 рублей на общую сумму 1 000 000 рублей (для облегчения сравненияпредположим что поставщик находится на упрощенной системе налогообложения и не предоставил нам счет-фактуры, поэтому используем ставку НДС «без НДС»).

«1С:Бухгалтерия 8»

«1С:Управление Торговлей 8. ред. 10.3»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 11»

(Нажмите, чтобы увеличить картинку)

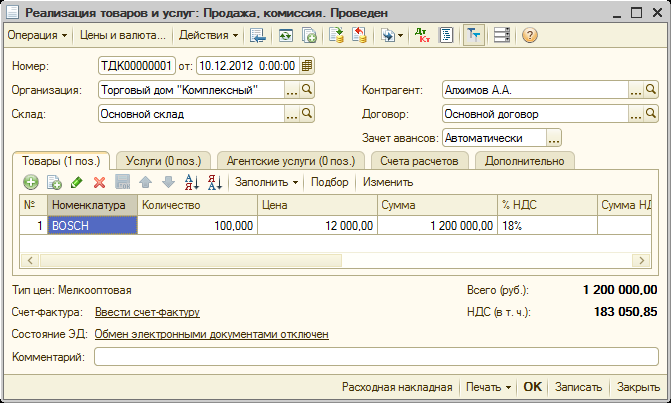

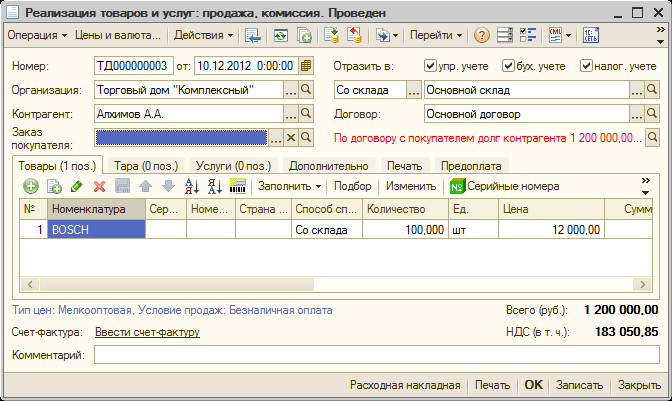

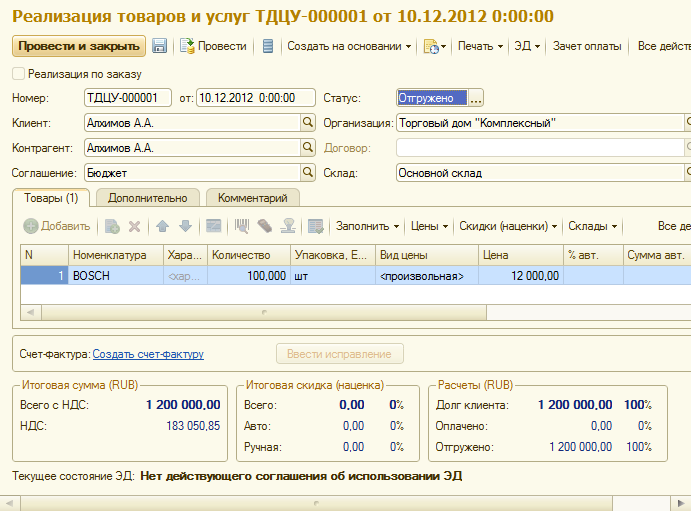

2. 10 декабря 2012 года мы реализовали все 100 штук холодильников Bosch покупателю «Алхимов» (цена реализации для целей анализа себестоимости значения не имеет).

«1С:Бухгалтерия 8»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 10.3»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 11»

(Нажмите, чтобы увеличить картинку)

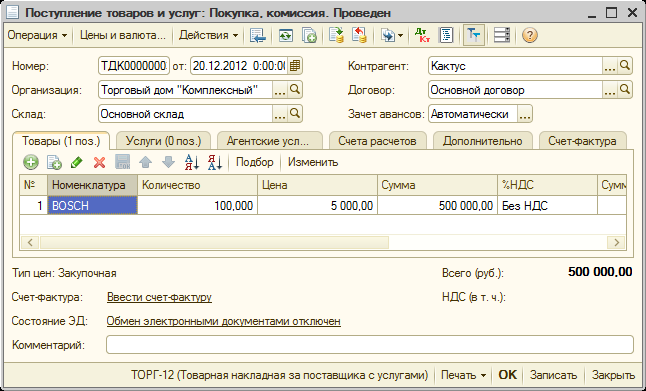

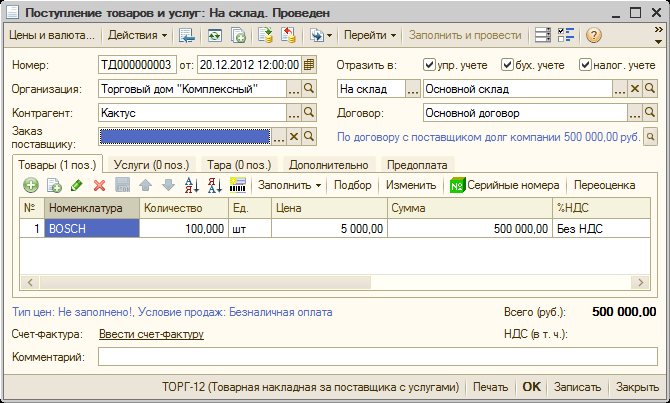

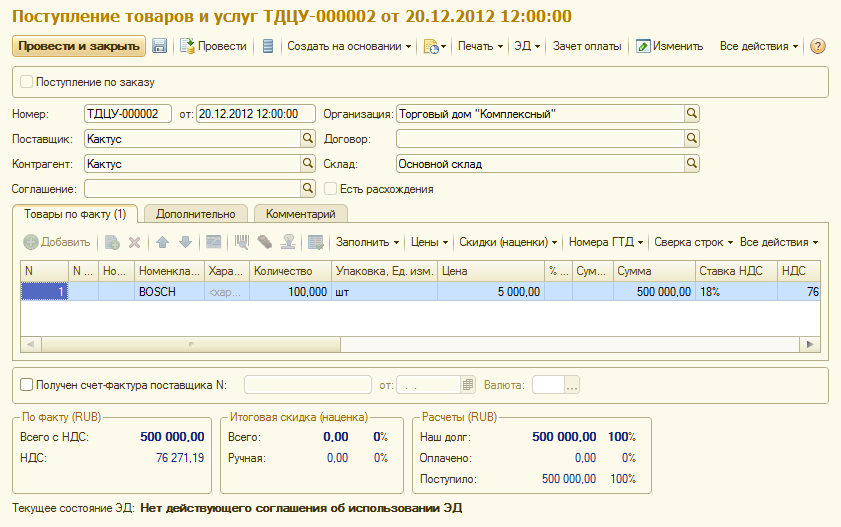

3. 20 декабря 2012 года нам удалось купить еще 100 штук холодильников Bosch у поставщикаООО»Кактус» в два раза дешевле по цене 5 000 рублей на общую сумму 500 000 рублей.

«1С:Бухгалтерия 8»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 10.3»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 11»

(Нажмите, чтобы увеличить картинку)

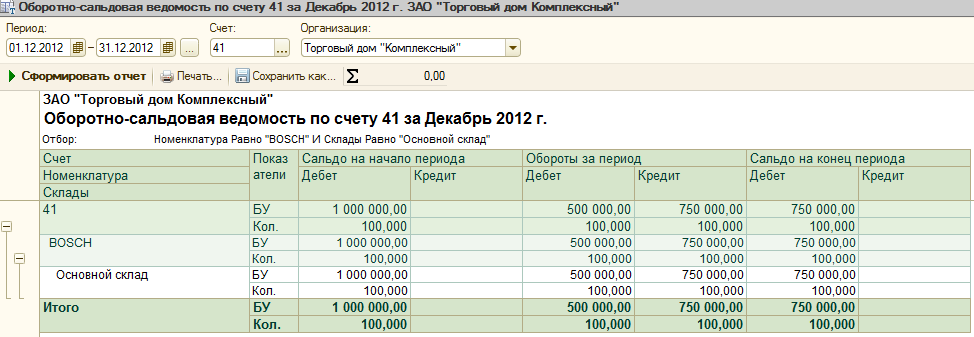

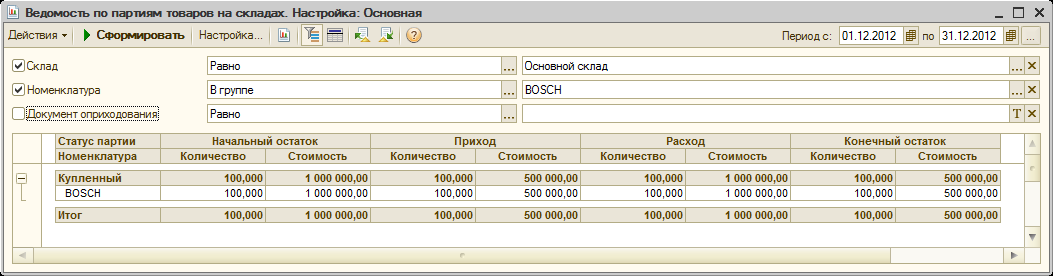

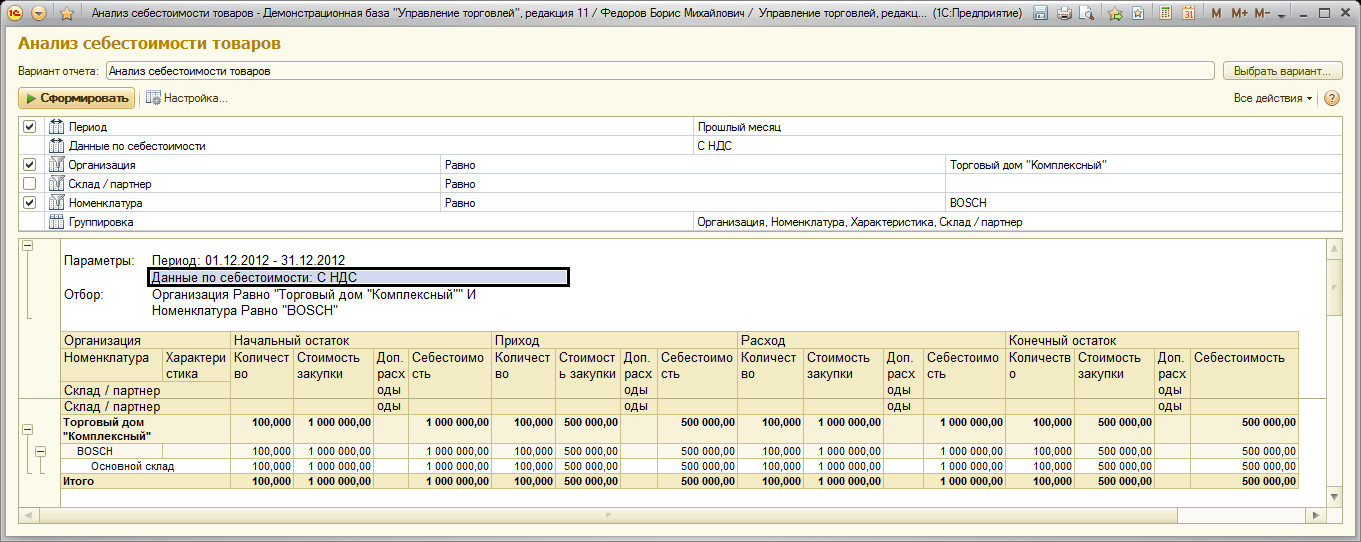

4. По результатам месяца произведем анализ себестоимости товаров на складе.

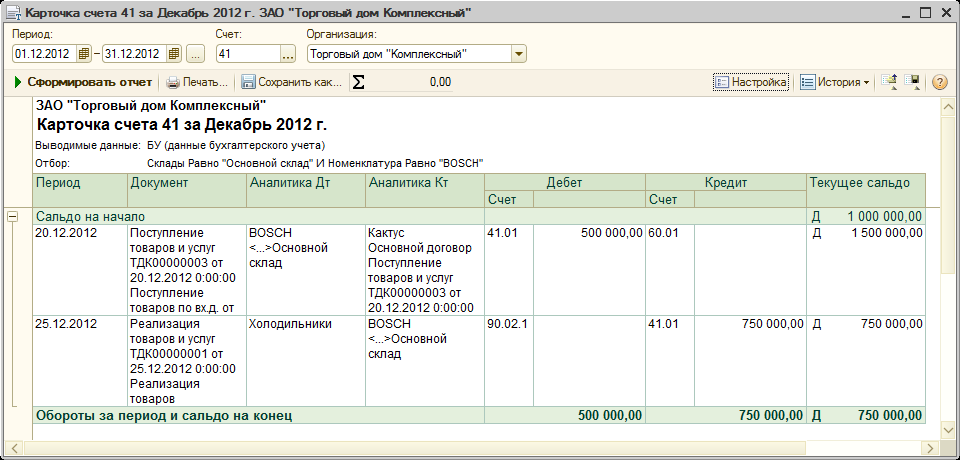

«1С:Бухгалтерия 8»

(Нажмите, чтобы увеличить картинку)

Стоимостная оценка склада 750 000 рублей.

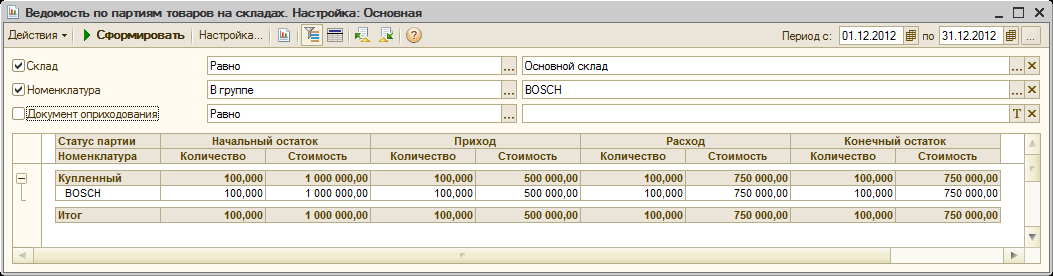

«1С:Управление Торговлей 8. ред. 10.3»

(Нажмите, чтобы увеличить картинку)

Стоимостная оценка склада 500 000 рублей.

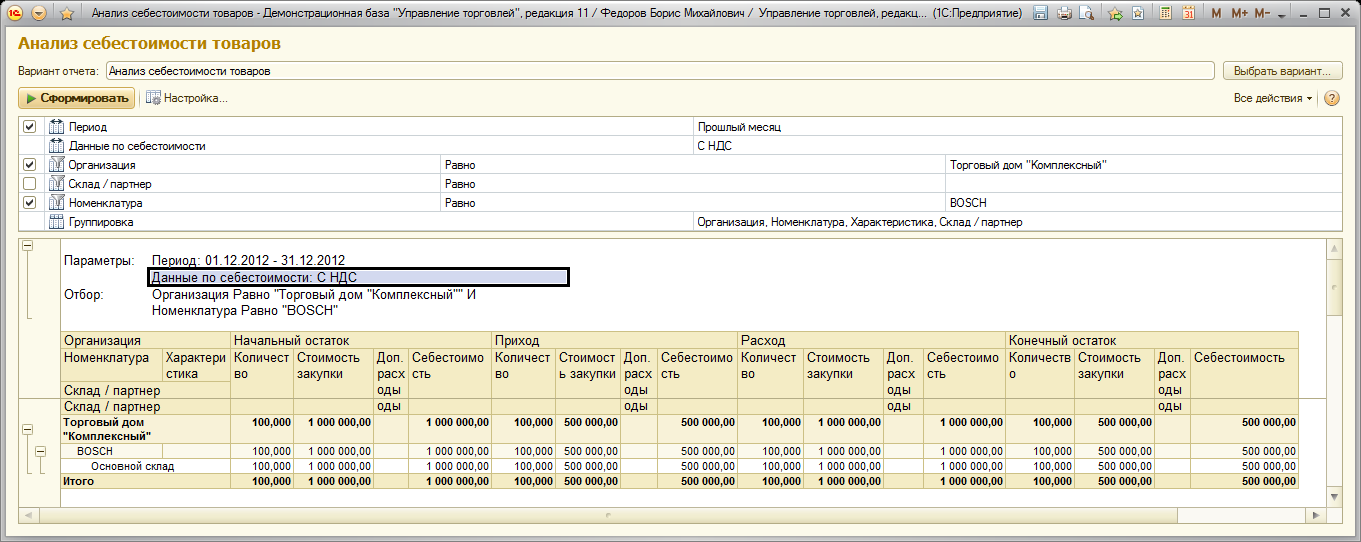

«1С:Управление Торговлей 8. ред. 11»

(Нажмите, чтобы увеличить картинку)

Стоимостная оценка склада 500 000 рублей.

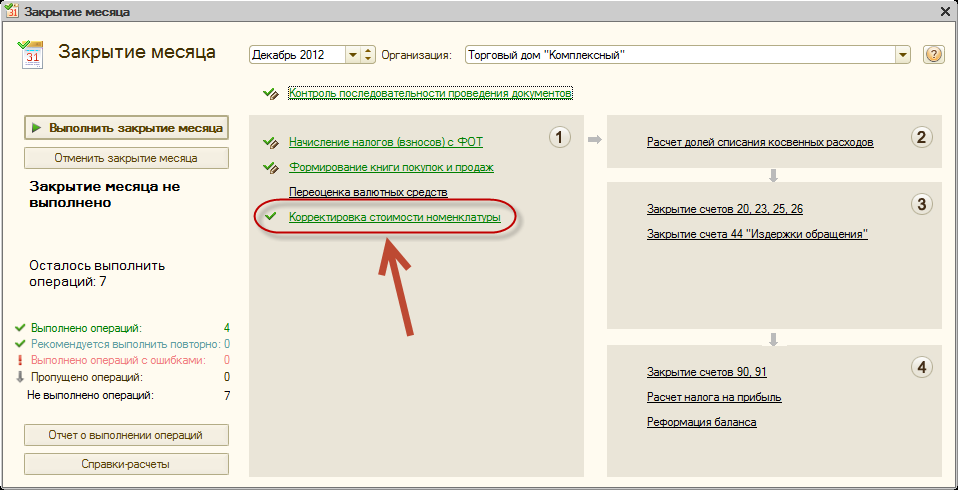

Дело в том, что согласно ПБУ 5/01 бухгалтер при закрытии месяца в «1С:Бухгалтерия 8» выполнил операцию «корректировка стоимости номенклатуры».

(Нажмите, чтобы увеличить картинку)

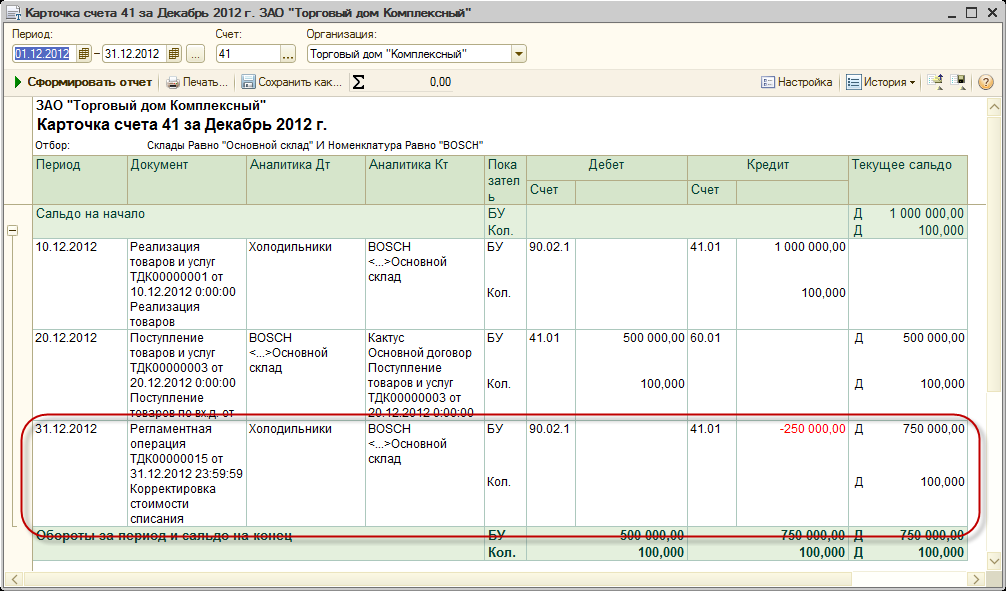

В отчете «Карточка счета» мы видим что 250 000 рублей были сторнированы документом «регламентная операция», в то время как в «1С:Управление торговлей» этого не происходит.

(Нажмите, чтобы увеличить картинку)

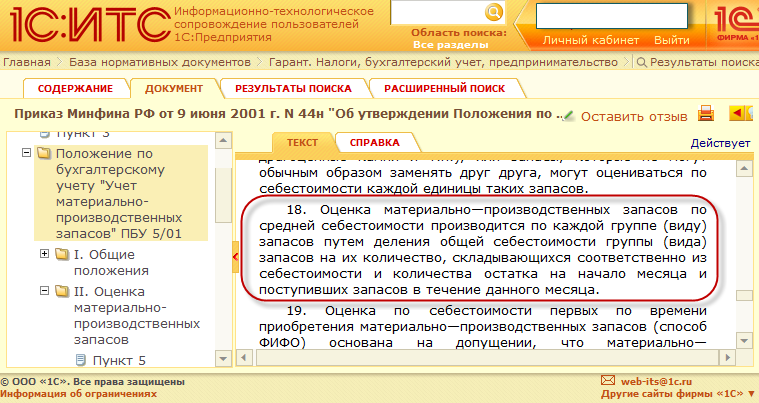

С текстом ПБУ 5/01 «Учет материально-производственных запасов вы можете ознакомиться на ИТС.

(Нажмите, чтобы увеличить картинку)

Хорошо… давайте поменяем местами документы. Пусть реализация произошла к примеру 25 декабря 2012 года.

«1С:Бухгалтерия 8»

(Нажмите, чтобы увеличить картинку)

Теперь корректировки себестоимости не происходит, потому как он и так соответствует требованиям ПБУ 5/01.

«1С:Управление Торговлей 8. ред. 10.3»

(Нажмите, чтобы увеличить картинку)

«1С:Управление Торговлей 8. ред. 11»

(Нажмите, чтобы увеличить картинку)

Несмотря на то что мы меняем дату реализации ничего не меняется.

Для того что разобраться почему «1С:Управление Торговлей 8. ред. 11» по прежнему списывает себестоимость согласно первой накладной от ООО «База «Инвентарь»» добавим в отчет «Анализ себестоимости товаров» следующую настройку.

(Нажмите, чтобы увеличить картинку)

Давайте во втором поступлении заменим поставщика на «База «Инвентарь»» и выполним расчет себестоимости.

(Нажмите, чтобы увеличить картинку)

Итак, получается что расчет себестоимости «по средней» в «1С:Управление Торговлей 8. ред. 11» производится ТОЛЬКО ДЛЯ ТОВАРА ПОЛУЧЕННОГО ОТ ОДНОГО И ТОГО ЖЕ ПОСТАВЩИКА.

UPD: Благодаря помощи товарищей с форума найдено решение как сделать себестоимость в «1С:Бухгалтерия 8», и «1С:Управление Торговлей 8. ред. 11»

Необходимо отключить «Обособленный учет»

В релизе 11.0.7

В релизе 11.0.8 настройка названа иначе, это немного сбивает

После восстановления исходной ситуации (разные поставщики и продажа до второго поступления) и пересчета себестоимости получается отчет идентичный с «1С:Бухгалтерия 8»

Таким образом получаем еще одно приемущество редакции 11 — в отличии от редакции 10.3 можно расчитывать себестоимость по ПБУ 5/01.

P.S. А теперь давайте представим себе вполне реальную ситуацию:

Директор (ему 60 лет, бывший полковник) решил проверить заведующего складом. Он пришел к бухгалтеру спросил: «На какую сумму на складе товара?» и получил от него распечатку оборотно-сальдовой ведомости по 41 счету.

С аналогичной просьбой он обратился и к заведующему складом и получил отчет «Анализ себестоимости товаров». Сравнил полученные цифры.

Внимание, вопрос: как объяснить директору, что заведующий складом не ворует?

Фактической себестоимостью приобретенных материалов признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость

Классификация и оценка материалов в учете

Под производственными запасами понимают товарно-материальные ценности, являющиеся предметами, на которые направлен труд человека с целью получения готового продукта. Они целиком потребляются в производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Материально-производственные запасы группируются:

— по роли и назначению в процессе производства;

— по технологическим свойствам.

В зависимости от роли, которую выполняют разнообразные производственные запасы в процессе производства (классификация по технологическим свойствам), они подразделяются на основные и вспомогательные.

Основные: сырье, материалы, покупные изделия и полуфабрикаты — это предметы труда, составляющие основу изготавливаемой продукции.

Вспомогательные материалы — это предметы труда, которые придают основным материалам определенные свойства и качества (лаки, краски), или предметы, используемые для содержания средств труда (смазочные материалы, запасные части, топливо, тара и тарные материалы).

Классификация по технологическим свойствам является основой систематизации перечня материалов, потребляемых в производстве. Она же лежит в основе организации синтетического и аналитического учета.

. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материалов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством.

В случае если расходы по доставке ТЗР оплачивает принимающая сторона, то фактическая себестоимость материалов увеличивается на сумму произведенных расходов.

Фактическая себестоимость материалов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость приобретенных материалов включает:

— стоимость материалов по ценам приобретения (фактурная стоимость);

— ТЗР ;

— расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

К ТЗР относятся затраты организации, непосредственно связанные с процессом приобретения и доставки материалов в организацию. В состав ТЗР включаются:

— расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

— расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию;

— расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

— наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим и иным посредническим организациям;

— плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

— плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов;

— расходы на командировки по непосредственному заготовлению материалов;

— стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

— другие расходы.

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

по учетным ценам с учетом отклонения от их фактической себестоимости.

Методика оценки материальных ценностей оговаривается в учетной политике предприятия и оформляется приказом по предприятию.

Расчетсредневзвешенной фактической себестоимости определяется по каждому виду запасов как частное от деления общей стоимости запасов определенного вида на их количество (соответственно берется стоимость ценностей и их количество по остатку на начало текущего месяца и поступления в отчетном месяце).

Средневзвешенная цена j-го вида ТМЦ (Цj) определяется по формуле:

суммарная стоимость ТАМЦ/суммарное количество ТМЦ

Оценка запасов способомЛИФО (дословный перевод: «последний пришел — первый ушел») основана на допущении, что ресурсы, первыми поступающие производство, должны быть оценены (отпускаться со склада) по себестоимости последних по времени приобретений. При таком способе учета материальные ресурсы, находящиеся в запасе (на складе) на конец отчетного месяца оцениваются по цене ранних по времени приобретений, а в себестоимости изготавливаемой в отчетном месяце продукции) учитывается цена поздних по времени приобретения материальных ресурсов.

Если номенклатура используемых материалов невелика, а также предприятие имеет возможность их хранения по отдельным партиям поступления от поставщиков, то оно может использовать ценыфактической себестоимости каждой единицы их приобретения (изготовления) в качестве учетной цены. В этом случае цена единицы материала определяется путем деления общей себестоимости заготовления материальных ценностей на их количество. Этот же способ используется при отражении запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.д )

Фактическая стоимость единицы материалов=

(Фактурная стоимость + ТЗР) / количество материалов

На предприятии с широкой номенклатурой используемых материаловфактическую себестоимость использованных материальных ценностей сучетом отклонений можно рассчитать только по окончании месяца, когда достоверно известны все понесенные предприятием на эти цели затраты, т.е. имеются расчетные документы поставщиков, автотранспортных и других организаций на их перевозку, погрузочно-разгрузочные работы и прочие расходы. Движение же материалов происходит на предприятиях ежедневно. Поэтому возникает необходимость в применении твердой цены, называемой «учетной», с целью своевременного отображения в текущем учете движения материалов.

В качестве учетных могут использоваться:

— покупные цены. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе ТЗР;

— фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе ТЗР;

— планово-расчетные цены. В этом случае отклонения покупных цен от планово-расчетных учитываются в составе ТЗР. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов. Они предназначены для использования внутри организации;

— средняя цена группы. В этом случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе ТЗР. Средняя цена группы является разновидностью планово-расчетной цены. Она устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. При этом на складе такие материалы учитываются на одной карточке складского учета.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных они подлежат пересмотру. Такие отклонения не должны превышать десять процентов.

Учетной ценой является стоимость, по которой материалы приобретаются у поставщиков и которая обозначена в их счетах-фактурах, с учетом наценки, уплачиваемой снабженческо-сбытовым организациям, поэтому ее называют фактурной стоимостью.

При приобретении материальных ценностей предприятия оплачивают налог на добавленную стоимость, который в бухгалтерском учете отражается обособленно от стоимости материалов.

Фактическая себестоимость материальных ценностей определяется исходя из затрат на их приобретение или производство, включая следующие расходы: акцизы, оплате процентов за приобретение в кредит, наценки, комиссионные вознаграждения, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку.

Списание МПЗ в производство

Пунктом 16 ПБУ 5/01 и п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н, установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по способу ФИФО (по себестоимости первых по времени приобретения материалов);

· по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Рассмотрим подробнее каждый из указанных методов.

Списание МПЗ по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету. Пунктом 74 Методических указаний по бухгалтерскому учету материально-производственных запасов предложено два варианта списания материалов по цене каждой единицы:

1. В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2. Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

Пример 1

1 вариант

На начало месяца в организации «Эталон» числились остатки краски в количестве 120 кг на сумму 3600 руб. по фактической себестоимости.

В течение месяца приобретены две партии краски:

· первая партия — 150 кг, стоимость партии — 3200 руб., транспортные расходы составили 1000 руб.;

· вторая партия — 200 кг, стоимость партии — 5600 руб., транспортные расходы составили 1000 руб.

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составляет:

остаток на начало месяца: 3600 / 120 = 30 руб.;

первая партия: (3200 + 1000) / 150 = 28 руб. за 1 кг;

вторая партия: (5600 + 1000) / 200 = 33 руб. за 1 кг.

В течение месяца израсходовано:

· 100 кг краски из остатка на начало месяца;

· 90 кг краски из первой партии;

· 120 кг краски из второй партии.

Стоимость израсходованной краски составляет:

100 × 30 + 90 × 28 + 120 × 33 = 9480 руб.

Пример 2

Вариант 2

Организация «А» применяет упрощенный способ списания материалов по себестоимости каждой единицы.

На начало месяца в организации «А» числятся 120 кг краски на сумму 3100 руб. по договорным ценам. Транспортные расходы — 500 руб.

В течение месяца приобретены две партии краски:

1) 150 кг, стоимость партии — 3200 руб. Транспортные расходы — 1000 руб.;

2) 200 кг, стоимость партии — 5600 руб. Транспортные расходы — 1000 руб.

Себестоимость краски по договорным ценам составляет:

остаток на начало месяца: 3100 / 120 = 25,83 руб.;

первая партия: 3200 / 150 = 21,33 руб.;

вторая партия: 5600 / 200 = 28 руб.

В течение месяца отпущено в производство:

· 100 кг краски из остатка на начало месяца;

· 90 кг краски из первой партии;

· 120 кг краски из второй партии.

Стоимость отпущенной краски в производство за месяц по договорным ценам составляет: 100 кг × 25,83 руб. + 90 кг × 21,33 руб. + 120 кг × 28 руб. = 8132,70 руб.

Рассчитаем процент ТЗР:

(500 + 1000 + 1000) / (3100 + 3200 + 5600) × 100 = 21,01 %.

Сумма ТЗР, относящаяся на увеличение стоимости краски, отпущенной в производство:

8132,70 руб. × 21,01 % = 1708,68 руб.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако повторяем, данный метод применим только в тех случаях, когда организация использует сравнительно небольшую номенклатуру материалов и когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Списание материалов в производство по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца).

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример 3

Предположим, что в организации «Эталон» на начало месяца остаток ткани составляет 1 500 м, средняя себестоимость составляет 95 руб. за 1 м. В течение месяца поступила ткань:

1-я партия: 1000 м по цене 89,50 руб. за 1 м;

2-я партия: 500 м по цене 100 руб. за 1 м;

3-я партия: 1200 м по цене 80 руб. за 1 м.

В течение месяца израсходовано на производство 3500 м ткани.

Средняя себестоимость ткани составляет:

(1500 × 95 + 1000 × 89,50 + 500 × 100 + 1200 × 80) / (1500 + 1000 + 500 + 1200) = 90 руб. за 1 м.

Стоимость списанной в производство ткани составляет: 3500 × 90,00 = 315 000 руб.

Остаток ткани на конец месяца: (1500 + 1000 + 500 + 1200) – 3500 = 700 м.

Стоимость остатка ткани на конец месяца: 700 × 90,00 = 63 000 руб.

Обратите внимание!

В письме Минфина РФ от 10 марта 2004 г. № 16-00-14/59 «О бухгалтерском учете материально-производственных запасов» дано разъяснение о применении способов средних оценок фактической себестоимости материалов:

«В соответствии с Приказом Минфина России от 28 декабря 2001 года № 119н “Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов”, пункт 78, применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, предусмотренных в подпунктах “б”, “в”, “г” пункта 73 настоящих Методических указаний, может осуществляться следующими вариантами:

· исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

· путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Таким образом, каких-либо ограничений, за исключением чисто экономического фактора, вытекающего из «принципа рационального ведения бухгалтерского учета», в применении указанных вариантов средних оценок не предусмотрено».

Разница между взвешенной и скользящей оценкой заключается в выборе даты, на которую производится оценка сырья и материалов. При использовании взвешенной оценки, она производится на отчетную дату, а при использовании скользящей оценки — на момент списания сырья и материалов в производство. Поясним сказанное на примере.

Пример 4

Цифры приведены без НДС.

На начало месяца в учете организации «Эталон» числились остатки ткани для производства швейных изделий в количестве 500 м на сумму 25 000 руб. Средняя себестоимость 1 м ткани составляет 50 руб.

В течение месяца на склад ООО «Эталон» поступило:

2-го числа: 100 м ткани по цене 45 руб. на сумму 4500 руб.;

10-го числа: 200 м ткани по цене 52 руб. на сумму 10 400 руб.;

25-го числа: 300 м ткани по цене 47 руб. на сумму 14 100 руб.

В течение месяца отпущено в производство 700 м ткани, в том числе:

17-го числа — 400 м;

27-го числа — 300 м.

1. Организация «Эталон» применяет взвешенную оценку (оценка производится на отчетную дату).

Определим количество и стоимость ткани, поступившей в течение месяца, с учетом количества и стоимости ткани на начало месяца:

500 + 100 + 200 + 300 = 1100 м.

25 000 + 4500 + 10 400 + 14 100 = 54 000 руб.

Средняя цена 1 м ткани за месяц составит:

54 000 руб. / 1100 м = 49,09 руб.

Стоимость списанной в течение месяца ткани:

700 м × 49,09 руб. = 34 363 руб.

Остаток ткани на конец месяца: 1100 – 700 = 400 м.

Стоимость остатка ткани на конец месяца: 54 000 – 34 363 = 19 637 руб.

Средняя стоимость 1 м ткани на конец месяца (на начало следующего месяца):

19 637 руб. / 400 м = 49,09 руб.

2. Организация «Эталон» применяет скользящую оценку (оценка производится на дату списания материалов в производство).

Первая партия ткани отпущена в производство 17 числа, следовательно, при использовании данного метода следует определить среднюю стоимость ткани на эту дату.

Определим количество и стоимость поступившей ткани (с учетом остатка на начало месяца) на 17 число:

500 + 100 + 200 = 800 м.

25 000 + 4500 + 10 400 = 39 900 руб.

Средняя стоимость 1 м ткани: 39 900 руб. / 800 м = 49,88 руб.

17 числа в производство отпущено 400 м ткани, ее стоимость составит:

400 м × 49,88 руб. = 19 952 руб.

Теперь следует определить количество, стоимость и среднюю стоимость 1 м ткани, оставшейся на складе на 18 число:

800 – 400 = 400 м.

39 900 – 19 952 = 19 948 руб.

19 948 руб. / 400 м = 49,87 руб.

Следующая партия ткани отпущена в производство 27 числа, но 25 числа на склад поступила еще одна партия ткани в количестве 300 м на сумму 14 100 руб. Следовательно, необходимо определить среднюю стоимость 1 м ткани, сложившуюся на 27 число.

Определим количество и стоимость 1 мемтра ткани, поступившей с 18 до 27 числа (с учетом остатка на 18 число):

400 + 300 = 700 м.

19 948 + 14 100 = 34 048 руб.

Средняя стоимость 1 м ткани на момент отпуска следующей партии составит:

34 048 руб. / 700 м = 48,64 руб.

Стоимость ткани, отпущенной в производство 27 числа, составит:

300 м × 48,64 руб. = 14 592 руб.

Остаток ткани на конец месяца: 700 – 300 = 400 м.

Стоимость ткани на конец месяца: 34 048 – 14 592 = 19 456 руб.

Средняя стоимость 1 м ткани на конец месяца (на начало следующего месяца):

19 456 руб. / 400 м = 48,64 руб.

Окончание примера.

Отметим, что на выбор того или иного способа оценки влияет порядок документооборота, установленный в организации.

Списание материалов в производство по методу ФИФО

Данный метод основан на допущении, что материалы отпускаются в производство в течение отчетного периода в последовательности их приобретения, то есть материалы, первыми отпущенные в производство, должны быть оценены по себестоимости первых по времени закупок. При применении этого метода оценка материалов, находящихся на складе производственной организации на конец отчетного периода, производится по себестоимости последних по времени закупок, а в себестоимости готовой продукции учитывается стоимость ранних по времени закупок.

В случае если первые по времени приобретения партии материалов стоят дешевле, а последующие — дороже, то применение метода ФИФО приводит к увеличению балансовой прибыли, так как материалы списываются в производство по меньшей стоимости, что снижает себестоимость готовой продукции, однако остаток материалов на складе отражается по более высокой цене.

Если цены на материалы имеют тенденцию к снижению, то применение данного метода приводит к увеличению себестоимости продукции и, соответственно, к уменьшению балансовой прибыли.

Существует два способа определения стоимости материалов, списанных в производство по методу ФИФО:

1. Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример 5

В примере цифры приведены без НДС.

На начало месяца в учете ООО «Электрон» числятся остатки кинескопов черно-белого изображения в количестве 28 штук по цене 892,86 руб. за штуку на сумму 25 000 руб. В течение месяца в ООО «Электрон» поступило кинескопов:

1-я партия: 10 штук по цене 930 руб.;

2-я партия: 20 штук по цене 900 руб.;

3-я партия: 15 штук по цене 830 руб.

В течение месяца отпущено в производство 60 кинескопов.

Для большей наглядности сведем все данные в таблицу.

Исходные данные

|

Количество единиц |

Цена за единицу, руб. |

Сумма, руб. |

|

|

Остаток на начало периода |

892,86 |

25 000 |

|

|

Поступило за период, всего |

39 750 |

||

|

в том числе: |

|||

|

1-я партия |

930,00 |

9 300 |

|

|

2 –я партия |

900,00 |

18 000 |

|

|

3-я партия |

12 450 |

||

|

Всего с учетом остатка на начало периода |

64 750 |

||

|

Отпущено в производство |

|||

|

Остаток на конец периода |

При использовании данного метода фактическая себестоимость кинескопов, отпущенных в производство, составит:

1 вариант

Всего отпущено в производство 60 кинескопов, причем сначала полностью списывается остаток кинескопов на начало месяца (28 штук), затем списывается первая поступившая партия (10 штук), вторая (20 штук), и оставшееся количество (2 штуки) списывается из третьей партии. Стоимость кинескопов, отпущенных в производство, составляет:

28 штук × 892,86 руб. + 10 штук × 930 руб. + 20 штук × 900 руб. + 2 штуки × 830 руб. = 53 960 руб.

Фактическая себестоимость одного кинескопа составляет: 53 960 рублей/60 штук = 899,33 руб.

Количественный остаток кинескопов на складе составляет: (28 + 45) – 60 = 13 штук.

Стоимость остатка кинескопов на складе: 13 штук × 830 руб. = 10 790 руб.

Как видим, при этом варианте необходимо точно определить, кинескопы из какой партии составляют остаток на конец месяца, так как в следующем месяце именно она (третья партия) первой подлежит списанию.

2 вариант

Остаток кинескопов на конец месяца составляет 13 штук стоимостью 830 руб., следовательно, его стоимость 10 790 руб.

Стоимость кинескопов, отпущенных в производство, составляет: (25 000 + 39 750 – 10 790 = 53 960 руб.

Фактическая себестоимость 1 кинескопа, отпущенного в производство, составляет: 53 960 руб. / 60 штук = 899,33 руб.

Из приведенных примеров видно, что стоимость кинескопов, отпущенных в производство, и их остаток на складе одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, из какой именно партии кинескопов состоит остаток на складе, а стоимость кинескопов, отпущенных в производство, определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий кинескопы списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца закупки материалов и комплектующих в организации производятся достаточно часто.

Списание материалов в производство по методу ЛИФО

Этот метод основан на допущении, что материалы списываются в производство в последовательности, обратной той, в которой они приобретены. Материалы из ранее приобретенных партий не списываются, пока не израсходована последняя. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, последних по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости первых по времени приобретения.

В том случае, если первые по времени приобретения партии стоят дешевле, а последующие — дороже, применение метода ЛИФО приводит к увеличению себестоимости продукции и уменьшению балансовой прибыли. Остаток материалов на счете 10 «Материалы» отражается по более низким ценам.

Если цены на материалы имеют тенденцию к снижению, то ситуация обратная.

Существует два способа определения стоимости материалов, списанных в производство по методу ЛИФО:

1. Сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии — списывается предыдущая партия и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Пример 6

Рассмотрим списание материалов в производство методом ЛИФО, используя условия предыдущего примера (см. таблицу).

1 вариант

Всего отпущено в производство 60 кинескопов, причем сначала полностью списывается третья партия (15 штук), затем списывается вторая поступившая партия (20 штук), первая (10 штук), и оставшееся количество (15 штук) списывается из остатка на начало месяца. Стоимость кинескопов, отпущенных в производство, составляет:

15 штук × 830 руб. + 20 штук × 900 руб. + 10 штук × 930 руб. + 15 штук × 892,86 руб. = 53 142,90 руб.

Фактическая себестоимость одного кинескопа составляет: 53 142,90 руб. / 60 штук = 885,72 руб.

Стоимость остатка кинескопов на складе: 13 штук × 892,86 руб. = 11 607,18 руб.

2 вариант

Остаток кинескопов на конец месяца составляет 13 штук стоимостью 892,86 руб., следовательно, его стоимость 11 607,18 руб.

Стоимость кинескопов, отпущенных в производство, составляет: (25 000 + 39 750) – 11 607,18 = 53 142,82 руб.

Фактическая себестоимость 1 кинескопа составляет: 53 142,82 руб. / 60 штук = 885,72 руб.

Методы списания себестоимости запасов

Для учета списания сырья и материалов в производство предприятие вправе самостоятельно выбрать один из методов, предлагаемых ПБУ 5/01, а также Методическими указаниями Минфина от 28.12.2001 № 119н. Разрешены к применению методы списания:

- · по себестоимости единицы запасов;

- · по методу ФИФО;

- · по средней себестоимости

ВАЖНО! С 01.01.2008 приказом Минфина от 26.03.2007 № 26н из возможных методов списания для целей бухучета исключен ЛИФО.

Об исключении ЛИФО из применения в налоговом учете см. в статье «С 01.01.2015 в налоговом учете больше не будет метода ЛИФО».

Списание по себестоимости единицы обычно используется там, где специфика запасов предусматривает особый штучный порядок оценки, например, для драгметаллов и камней в ювелирном производстве. Возможно также применение на предприятиях с небольшой фиксированной номенклатурой запасов. Однако в связи с довольно большой трудоемкостью для учета, без необходимости метод применяется редко.

Название ФИФО — это аббревиатура от английского first in — first out (первый пришел — первый ушел). Первыми списываются в производство более ранние партии поступивших запасов.

Списание по средней себестоимости предполагает определять среднюю стоимость единицы по виду или группе запасов математическим методом. Общая формула расчета средней себестоимости (ССт):

ССт = Общая себестоимость вида (группы) запасов

Количество запасов по виду (в группе)

Остановимся на последнем методе подробнее.

Еще о методах оценки запасов читайте в материале «Методы оценки материально-производственных запасов».

Особенности списания по средней себестоимости

Для учета запасов по средней стоимости следует выполнить ряд определенных действий:

- Отразить принятый метод учета в учетной политике. При этом следует соблюдать обязательные критерии:

- данный метод будет применяться для всех определенных политикой видов и/или групп запасов;

- будет соблюдаться принцип последовательности применения (выбранный метод будет использоваться в течение длительного периода).

- Организовать учет запасов таким образом, чтобы соблюдались следующие параметры:

- рабочая аналитика позволяла четко идентифицировать виды и группы номенклатуры запасов;

- порядок оприходования и фактического отпуска в производство позволял точно определять количество принятых или списываемых запасов в установленных единицах измерения;

- на счетах бухучета оперативно отражалась себестоимость каждой партии запасов.

- Установить и закрепить во внутренних регламентах методику расчета средней себестоимости. Письмом Минфина «Об учете МПЗ» от 10.03.2004 № 16-00-14/59 закреплены 2 основные методики (исходя из содержания Методических указаний):

- взвешенная оценка — когда стоимостной расчет производится за установленный период (обычно месяц); при этом в течение периода списание сырья и материалов в производство происходит только в количественном выражении;

- скользящая оценка — когда средняя себестоимость определяется по каждой партии запасов, отпускаемой в производство; при этом учет ведется сразу в двух измерениях — количественном и стоимостном по средней себестоимости.

Пример 1

ООО «Виктория» торгует выпечкой собственного производства. На 2016 год учетной политикой общества для сырья и материалов установлено списание в производство по средней себестоимости. ООО установило рассчитывать среднюю себестоимость 1 раз в месяц по методу взвешенной оценки.

На 31.05.2016 у ООО есть следующие данные по группе «Сыпучие продукты»:

|

Номенклатура |

Остатки на 01.05.2016 |

Поступления за месяц (по фактическим ценам) |

Передано в производство за месяц (по лимитно-заборным картам) |

||

|

Кол-во, кг |

Стоимость (средняя по предыдущему расчету), руб. |

Кол-во, кг |

Стоимость, руб. |

Кол-во, кг |

|

|

Мука |

9 600 |

14 700 |

|||

|

15 000 |

|||||

|

10 400 |

|||||

|

Сахар |

1 800 |

3 600 |

|||

|

3 700 |

|||||

|

5 400 |

|||||

|

4 560 |

|||||

|

Соль |

|||||

|

Сахар ванильный |

1 000 |

||||

|

Корица молотая |

1 200 |

||||

|

Разрыхлитель теста |

|||||

Для того чтобы определить величину списания на производство за период, необходимо выполнить по каждому запасу из группы расчет средней себестоимости на 31.05.2016 по приведенной выше формуле:

|

Номенклатура |

Остатки на 01.05.2016 |

Поступления за месяц, всего |

Средняя стоимость за кг (стоимость остатков + стоимость поступлений / количество остатков + количество поступлений) |

||

|

Кол-во, кг |

Стоимость (средняя по предыдущему расчету), руб. |

Кол-во, кг |

Стоимость, руб. |

||

|

Мука |

9 600 |

40 100 |

49,70 |

||

|

Сахар |

1 800 |

17 260 |

36,65 |

||

|

Соль |

|||||

|

Сахар ванильный |

1 000 |

||||

|

Корица молотая |

1 200 |

||||

|

Разрыхлитель теста |

52,50 |

||||

Списание Дт 20 Кт 10/в разрезе номенклатуры

|

Номенклатура |

Средняя стоимость за кг |

Количество |

Сумма проводки |

|

Мука |

49,70 |

1 500 |

74 550 |

|

Сахар |

36,65 |

12 827,50 |

|

|

Соль |

|||

|

Сахар ванильный |

|||

|

Корица молотая |

|||

|

Разрыхлитель теста |

52,50 |

||

|

Итого Дт 20 Кт 10 за май 2016 года |

89 377,50 |

Пример 2

ООО «Швея» занимается пошивом одежды. На изделие № 15 идет 2 вида ткани — основная и подкладка. Расчет средней себестоимости списываемой в производство ткани происходит скользящим методом. 01.06.2016 ООО получило заказ на партию изделий № 15.

На 01.06.2016 остатки ткани, используемой в изделии № 15:

Основная ткань 50 м стоимостью 10 000 руб.

Подкладка 50 м стоимостью 5 000 руб.

ООО начало работу над заказом 02.06.2016, при этом ежедневно в пошив отпускается 30 м основной ткани и 25 м подкладочной.

03.06.2016 поступила дополнительно закупленная основная ткань: 100 м за 24 000 руб.

04.06.2016 поступила подкладка: 100 м за 11 000 руб.

Ежедневное списание в производство будет отражаться таким образом

|

Дата |

Номенклатура |

Количество |

Расчет средней себестоимости 1 метра |

Оборот проводки Дт 20 Кт 10 (количество × с/см 1 м) |

|

Основа |

10 000 / 50 = 200 |

6 000 |

||

|

Подкладка |

5 000 / 50 = 100 |

2 500 |

||

|

Основа |

(4 000 + 24 000) / (20 + 100) = 233 |

6 990 |

||

|

Подкладка |

2 500 |

|||

|

Основа |

6 990 |

|||

|

Подкладка |

11 000 / 100 = 110 |

2 750 |

Основные методы учета затрат

Эффективность деятельности компании можно оценить с помощью грамотного учета текущих издержек. Выбор метода учета затрат осуществляется организацией самостоятельно путем закрепления способа в учетной политике, с учетом актуальных законодательных требований. При изменении нормативных положений бухгалтеру предприятия необходимо внести соответствующие изменения в учет. Основными методами, используемыми бухгалтерами компаний в РФ, являются следующие:

- Нормативный – широко распространен на предприятиях с массовым производством или серийным, в обрабатывающих отраслях, в легкой промышленности, машиностроении. Основан на использовании заданных норм.

- Попроцессный – чаще всего используется на электростанциях, в добывающей или химической промышленности, то есть там, где номенклатура изделий узкая, а полуфабрикатное производство отсутствует полностью или ограничено. Позволяет точно откалькулировать каждый отдельный процесс.

- Позаказный – применяется в мелкосерийном, индивидуальном производстве сложной продукции; при ремонтных и экспериментальных услугах. К примеру, это судостроительные и машиностроительные предприятия. Расчет себестоимости каждого из изделий ведется исходя из прямых и косвенных затрат.

- Попередельный – распространен в массовых производствах, для которых характерна последовательная многостадийная обработка материалов и сырья. К примеру, это текстильная промышленность, металлургическая отрасль, а также химическая и нефтепереработка. Калькулирование ведется по бесполуфабрикатному методу или полуфабрикатному, с исчислением себестоимости на каждом пределе (стадии) производства.

Сущность нормативного метода учета затрат на производство

Особенности, понятие нормативного метода учета затрат состоят в том, что формирование нормативных калькуляций продукции ведется на основе разработанных заранее и действующих на начало заданного периода (как правило, года по методическим рекомендациям) норм. При этом абсолютно все виды имеющихся издержек учитываются по заданным значениям. Отдельно отражаются отклонения фактических затрат от текущих норм – обязательно приводятся причины (обоснования) таких расхождений, места и виновники. Делается это с целью внесения соответствующих изменений в расчеты и определения влияния показателей на конечную себестоимость продукции.

В процессе изготовления ГП нормативный метод учета затрат на производство использует такую формулу:

Затраты по факту = Затраты по нормам + Отклонения от норм + Изменения норм.

Как понятно из наименований значений, чтобы рассчитать фактическую себестоимость, требуется суммировать затраты по заложенным нормативам с имеющимися отклонениями (как в виде экономии, так и перерасхода) и произведенными за период изменениями показателей. Следует учитывать, что нормы закладываются на начало периода, и калькулирование продукции в течение периода ведется исходя из утвержденных значений. Но если по различным причинам осуществляются изменения, такая разница подлежит особому учету, а перерасчет допускается делать только по состоянию на начало следующего года. Все нормативные значения утверждаются руководителем предприятия или уполномоченным ответственным лицом.

Отклонения определяются в разрезе прямых расходов. Это сырье, материалы, зарплата, износ и т.д. Что касается прочих издержек, косвенных, суммы отклонений по ним на конец месяца распределяются между всеми видами изделий. Недостатком данного метода является невозможность осуществления текущего контроля за производственными расходами.

Основы применения попроцессного метода учета затрат и калькулирования

Сущность попроцессного метода учета затрат и калькулирования изделий состоит в том, что расчет себестоимости в организации осуществляется без разбивки на виды изделий, то есть с определением калькуляции по всему производственному процессу в целом. При этом как прямые издержки, так и косвенные, распределению не подлежат и списываются на весь выпуск ГП (готовой продукции) по соответствующим статьям. Объектом учета считается не конкретный продукт, а производственный процесс, отсюда и название метода.

В расчетах никаких особых формул не используется, а средняя себестоимость одного изделия определяется путем деления совокупной величины произведенных за период издержек на число выпущенных единиц продукции. Если же производство отличается длительным циклом, по каждому месяцу выполняется калькулирование, а конечная себестоимость определяется при завершении процесса. Управленческие издержки и относимые на вспомогательные производства учитываются по общим рабочим статьям.

Применение этого метода оправдано в тех организациях, где отсутствуют полуфабрикаты, то есть незавершенка; массово изготавливаются однородные изделия; технологический процесс характеризуется коротким периодом. Нюансы расчета различаются в зависимости от того, сколько номенклатурных наименований существует на производстве. Если производится только один вид изделий, себестоимость одной единицы рассчитывается простым делением совокупных издержек на число ГП.

Если производится несколько разных видов продукции, калькуляция определяется постатейно с разбивкой по изделиям, а общие расходы распределяются по принятой методике. Если же в производстве имеется незавершенка, остатки НЗП учитываются по принятому в компании способу оценки на начало и конец периода, а текущие расходы за месяц корректируются по остатку незавершенного производства.

Калькулирование это

Использование позаказного метода

Позаказный метод учета затрат и калькулирования применяется ради точного определения себестоимости отдельных видов продукции, а также при ведении ремонтов оборудования и вспомогательных работ. Объектом учета в этом способе признается не вид изделия, а непосредственно заказ на оговоренное количество ГП. Сферой применения позаказного метода учета затрат являются индивидуальные производства или мелкосерийные, состоящие из одинаковой номенклатуры продукции. Если же производятся крупные изделия по длительному циклу, калькулирование заказа выполняется не на весь объект в целом, а на его части – узлы, агрегаты и другие конструкции законченного изготовления.

Пример позаказного метода учета затрат

Предположим, мебельное производственное предприятие выпустило за месяц 2 заказа: первый включает 5 шкафов, второй 7 столов. Прямые расходы равны: по первому заказу – 120000 руб., по второму – 50000 руб.; косвенные = 70000 руб. Незавершенки нет, сделаем расчеты:

- Полная себестоимость 1 заказа = 120000 + (70000 х 120000 / 170000) = 169411,76 руб.

- Полная себестоимость 2 заказа = 50000 + (70000 х 50000 / 170000) = 70588,24 руб.

В приведенной методике производственная себестоимость продукции исчислялась с распределением косвенных издержек к базе, за которую приняты прямые расходы. Но допускается и тот способ, когда отдельные виды затрат на производство учитывают равномерно путем деления на все количество произведенных изделий. В этом случае распределение косвенных издержек будет одинаковым.

Особенности попередельного метода учета затрат на производство

Попередельный метод учета затрат – это калькулирование себестоимости не по продукции, а по переделам. Применяется на производствах с однородным сырьем. Объектом учета затрат при попередельном методе является не единица изделия, а отдельные фазы по обработке МПЗ. А переделом при комплексном использовании сырья признается совокупность рабочих технологических операций, в результате которых вырабатывается промежуточный полуфабрикат или уже ГП.

Порядок использования такого метода может видоизменяться в каждой организации в зависимости от способа отражения. Общим же является то, что по каждому переделу формируются прямые издержки, внутри разных стадий изделия (полуфабрикатные или готовые) объединяются по соответствующим группам по степени однородности сырья и сложности его переработки, а косвенные издержки распределяются по выбранному принципу. Самостоятельно принимается решение о том, на каких именно переделах, стадиях производства осуществляется калькулирование себестоимости, а также какие номенклатурные наименования входят в каждую фазу.

Основой применения попередельного метода учета затрат являются два распространенных варианта – полуфабрикатный и бесполуфабрикатный. Для первого характерно определение себестоимости полуфабрикатов на каждой стадии переработки, что позволяет экономически более точно рассчитывать и контролировать себестоимость готовых изделий. При втором калькулирование полуфабрикатов не производится, себестоимость ГП определяется после выпуска из производства, а движение таких объектов осуществляется между цехами в натуральном выражении без внесения записей на бухсчетах.

Разница между полуфабрикатным и бесполуфабрикатным методами учета затрат

В бухгалтерии бесполуфабрикатный метод учета затрат отличается тем, что не прошедшие полную технологическую обработку изделия, выпущенные из одной стадии, но используемые при дальнейшем производстве ГП, не отражаются на счете 21, а входят в состав незавершенки по сч. 20. Внутреннее перемещение полуфабрикатов между цехами контролируется с помощью данных в натуральном выражении, которые фиксируются по центрам ответственности. В процессе калькулирования определяется себестоимость ГП исходя из совокупных затрат на всех стадиях (переделах) производства.

В отличие от бесполуфабрикатного способа в бухучете полуфабрикатный метод учета затрат подразумевает изначальное оприходование изготовленных полуфабрикатных изделий на склад организации и последующее списание (передачу) объектов другим цехам для дальнейшего использования в производстве ГП. Для отражения операций применяется сч. 21, а расчет себестоимости на каждой стадии отдельно необходим для корректного отпуска изделий. Варианты вычисления себестоимости единицы существуют разные – по стоимости МПЗ, по прямым затратам, по нормативной или фактической, а также учетной цене. Оптимальная методика выбирается предприятием и закрепляется в учетной политике.

По полноте учета затрат выделяют методы:

- Директ-костинг – в этой методике затраты разделяются на постоянные и переменные. В себестоимость ГП входят только переменные издержки – материалы, сырье, зарплата и общепроизводственные переменные (коммунальные расходы, затраты по обслуживанию оборудования, зарплата общецехового персонала и т.д.). Не связанные с производственным процессом постоянные издержки относятся напрямую на финрезультат. Маржинальный метод учета затрат используется для регулирования объемов выпуска изделий, анализа загруженности оборудования, расчета продажных цен и определения минимального объема выпуска ГП для покрытия текущих расходов.

- Метод учета полных затрат – состоит из отнесения на себестоимость изделий всех текущих производственных издержек. При этой методике прямые и общепроизводственные расходы напрямую списываются на себестоимость, а общехозяйственные относятся на издержки без разделения на виды изделий.

Актуальные способы калькулирования продукции проходили постепенную разработку и внедрение на предприятиях. Родоначальником современных расчетов можно назвать котловой метод учета затрат, который заключается в суммировании всех произведенных за период издержек в общий котел. При этом никак не учитывались ни виды выпускаемых изделий, ни места возникновения расходов, что не позволяло определить себестоимость корректно и с учетом особенностей изготовленной продукции. В настоящее время эта методика продолжает действовать только на тех предприятиях, где производится один вид ГП и нет необходимости в расчете точной себестоимости.

Метод учета затрат ABC в России распространен мало и используется в основном не для вычисления себестоимости, а в целях финансового анализа успешности работы предприятия. Заключается этот способ в калькулировании отдельных видов работ (функций) с последующим частичным отнесением на цену изделия. При этом весь технологический процесс разбивается на простые составляющие с расчетом потребленных ресурсов. По результатам все затраченные ресурсы определяют конечную стоимость ГП.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Методы формирования затрат на производство

Существует несколько вариантов формирования затрат на производство для целей бухгалтерского учета.

Котловой, или простой, метод может применяться при производстве однородной продукции или ограниченного числа видов продукции при отсутствии незавершенного производства. При использовании этого метода все затраты учитываются на счете 20 «Основное производство» без распределения по видам продукции. Себестоимость единицы продукции определяется путем деления всей суммы затрат, произведенных за отчетный период, на количество выпущенной за этот период продукции.

При применении позаказного метода учет затрат на производство ведется в разрезе отдельных заказов на изготовление изделия, партии изделий. К счету 20 «Основное производство» открываются субсчета для каждого отдельного заказа, на которых учитываются расходы, осуществленные при выполнении этих заказов. Себестоимость единицы продукции определяется делением суммы затрат на производство заказа на количество изделий, изготовленных в рамках этого заказа.

Если технологический процесс изготовления продукции состоит из нескольких последовательных стадий обработки сырья и полуфабрикатов, изготовленных в процессе обработки, то удобно применять попередельный, или попроцессный метод. Каждая стадия технологического процесса, в результате которой выпускаются полуфабрикаты или готовая продукция, называется переделом. Объектом учета затрат при данном методе является передел.

При применении попередельного метода затраты могут учитываться с использованием бесполуфабрикатного способа. В этом случае, себестоимость полуфабрикатов, передаваемых из одного передела в другой, не рассчитывается. Учет прямых затрат ведется по каждому переделу, причем стоимость исходных сырья и материалов учитываются только в затратах первого передела. Себестоимость готовой продукции определяется суммированием затрат всех переделов.

Если в рамках попередельного метода применяется полуфабрикатный способ учета, то рассчитывается себестоимость продукции каждого передела. В этом случае себестоимость полуфабрикатов каждого последующего передела складывается из затрат этого этапа обработки и себестоимости полуфабрикатов, рассчитанной на предыдущем этапе. Таким образом, одни и те же затраты несколько раз учитываются при расчете себестоимости полуфабрикатов на последующих стадиях.

Калькулирование себестоимости на промежуточных этапах может производиться по принципу котлового метода, без разбивки по видам продукции, этот способ можно применять в том случае, если в результате каждого передела выпускается один вид продукции.

Если на каждом переделе выпускается несколько видов продукции или выполняется несколько заказов, то целесообразно для учета затрат каждого передела применять принципы позаказного метода.

Рассмотрим применение попроцессно-позаказного метода учета затрат на примере полиграфического производства. В данном случае организация одновременно выполняет несколько заказов, которые могут находиться в различных стадиях технологического процесса, состоящего из нескольких отдельных производственных циклов.

Учет прямых затрат ведется по цехам и по отдельным процессам. Объектом учета является производственный заказ на изготовление тиража. Заработная плата рабочих, непосредственно занятых изготовлением тиража, суммы начисленного на нее ЕСН, стоимость израсходованных материалов и суммы амортизации по производственному оборудованию относятся в дебет счета 20 «Основное производство» в разрезе отдельных заказов.

В рамках счета 20 «Основное производство» открываются субсчета по производственным цехам для определения себестоимости отдельных процессов: 20-1 «Формный цех»; 20-2 «Печатный цех»; 20-3 «Переплетно-брошюровочный цех».

В полиграфических организациях используется бесполуфабрикатный способ учета, при котором перемещение полуфабрикатов между цехами в бухгалтерском учете не отражается. До момента завершения всего производственного процесса произведенные затраты учитываются в составе незавершенного производства и списываются в дебет счета 43 «Готовая продукция» только после завершения всех стадий производства.

Расходы по управлению цехом, по обслуживанию основного производства учитываются по дебету счета 25 «Общепроизводственные расходы» по субсчетам:

25-1 «Общепроизводственные расходы формного цеха»;

25-2 «Общепроизводственные расходы печатного цеха»;

25-3 «Общепроизводственные расходы переплетно-брошюровочного цеха».

По окончании месяца общепроизводственные расходы списываются в дебет соответствующих субсчетов счета 20 «Основное производство» с распределением по заказам пропорционально заработной плате основных производственных рабочих.

Управленческие и другие общехозяйственные расходы учитываются на счете 26 «Общехозяйственные расходы». Списание общехозяйственных расходов по окончании месяца может проводиться одним из двух способов:

1) Общая сумма общехозяйственных расходов списывается непосредственно в дебет счета 90 «Продажи» без распределения по заказам. В этом случае формируется неполная себестоимость продукции.

2) Общехозяйственные расходы списываются в дебет соответствующих субсчетов счета 20 «Основное производство» с распределением по заказам пропорционально заработной плате основных производственных рабочих. В таком случае формируется полная себестоимость продукции.

При сдаче готового тиража издательству стоимость заказа, определенная договором, относится в кредит счета 90 «Продажи» субсчет 90-1 «Выручка». Себестоимость заказа списывается с кредита счета 43 «Готовая продукция» в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». Начисление НДС к уплате в бюджет отражается по дебету счета 90 «Продажи» субсчет 90-3 «Налог на добавленную стоимость» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (если в учетной политике отражено, что выручка для целей налогообложения НДС определяется по моменту отгрузки) либо в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (если выручка для налогообложения НДС определяется «по оплате»).

Пример 1.

Типография выполняет два заказа. Стоимость заказа №1 составляет по договору 200 000 рублей, стоимость заказа №2 – 250 000 рублей. Остаток незавершенного производства на начало месяца по заказу №1 (изготовление печатных форм) составил:

Основное производство – 17 315 рублей;

Общепроизводственные расходы – 4 000 рублей;

Общехозяйственные расходы – 4 575 рублей.

В текущем месяце по заказу №1 завершен производственный процесс, и заказ передан издательству. По заказу №2 изготовлены печатные формы и завершена печать, заказ передан в переплетно-брошюровочный цех.

Общехозяйственные расходы в текущем месяце составили 60 000 рублей.

| Статья расходов | Заказ №1 | Заказ №2 |

| Остаток незавершенного производства на начало месяца (формный цех) | ||

| Заработная плата рабочих | 5 000 | — |

| ЕСН 26% от ФОТ | 1 300 | — |

| Страхование от несчастных случаев 0,3% от ФОТ | 15 | — |

| Материалы | 8 000 | — |

| Амортизация ОС | 3 000 | — |

| Общепроизводственные расходы | 4 000 | — |

| Общехозяйственные расходы | 4 575 | |

| Итого | 25 890 | — |

| Формный цех | ||

| Заработная плата рабочих | — | 8 000 |

| ЕСН 26% от ФОТ | — | 2 080 |

| Страхование от несчастных случаев 0,3% от ФОТ | — | 24 |

| Материалы | — | 12 000 |

| Амортизация ОС | — | 4 000 |

| Общепроизводственные расходы | — | 6 000 |

| Итого | — | 32 104 |

| Печатный цех | ||

| Заработная плата рабочих | 25 000 | 35 000 |

| ЕСН 26% от ФОТ | 6 500 | 9 100 |

| Страхование от несчастных случаев 0,3% от ФОТ | 75 | 105 |

| Материалы | 12 000 | 15 000 |

| Амортизация ОС | 6 000 | 8 000 |

| Общепроизводственные расходы | 15 000 | 17 500 |

| Итого | 64 575 | 84705 |

| Переплетно-брошюровочный цех | ||

| Заработная плата рабочих | 15 000 | — |

| ЕСН 26% от ФОТ | 3 900 | — |

| Страхование от несчастных случаев 0,3% от ФОТ | 45 | — |

| Материалы | 10 000 | — |

| Амортизация ОС | 4 000 | — |

| Общепроизводственные расходы | 15 000 | — |

| Итого | 47 945 | — |

Распределение общехозяйственных расходов производится по цехам в разрезе отдельных заказов пропорционально зарплате основных производственных рабочих.

Общая сумма начисленной зарплаты составила 83 000 рублей.

Формный цех (заказ №2): 60 000 х 8 000 : 83 000 = 5 783 рубля.

Печатный цех (заказ №1): 60 000 х 25 000 : 83 000 = 18 072 рубля.

Печатный цех (заказ №2): 60 000 х 35 000 : 83 000 = 25 301 рубль.

Переплетно-брошюровочный цех (заказ №1): 60 000 х 15 000 : 83 000 = 10 844 рубля.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| Заказ №1 | |||

| Печатный цех | |||

| 20-2 | 70 | 25 000 | Начислена заработная плата рабочим печатного цеха |

| 20-2 | 69 | 6 500 | Начислен ЕСН на зарплату рабочих печатного цеха 26% от ФОТ (25 000 х 26%) |

| 20-2 | 69 | 75 | Начислены взносы по страхованию от несчастных случаев на зарплату рабочих печатного цеха 0,3% от ФОТ (25 000 х 0,3%) |

| 20-2 | 10 | 12 000 | Списаны материалы на печать |

| 20-2 | 02 | 6 000 | Начислена амортизация по оборудованию печатного цеха |

| 20-2 | 25-2 | 15 000 | Списаны общепроизводственные расходы печатного цеха |

| 20-2 | 26 | 18 072 | Списаны общехозяйственные расходы, приходящиеся на печатный цех |

| Переплетно-брошюрный цех | |||

| 20-3 | 70 | 15 000 | Начислена заработная плата рабочим переплетно-брошюровочного цеха |

| 20-3 | 69 | 3 900 | Начислен ЕСН на зарплату рабочих переплетно-брошюровочного цеха 26% от ФОТ (15 000 х 26%) |

| 20-3 | 69 | 45 | Начислены взносы по страхованию от несчастных случаев на зарплату рабочих переплетно-брошюровочного цеха 0,3% от ФОТ (15 000 х 0,3%) |

| 20-3 | 10 | 10 000 | Списаны материалы на переплетно-брошюровочные работы |

| 20-3 | 02 | 4 000 | Начислена амортизация по оборудованию переплетно-брошюровочного цеха |

| 20-3 | 25-3 | 15 000 | Списаны общепроизводственные расходы переплетно-брошюровочного цеха |

| 20-3 | 26 | 10 844 | Списаны общехозяйственные расходы, приходящиеся на переплетно-брошюровочный цех |

| 43 | 20-1 | 25 890 | Списаны на себестоимость готовой продукции расходы на изготовление печатных форм |

| 43 | 20-2 | 82 647 | Списаны на себестоимость готовой продукции расходы на печать |

| 43 | 20-3 | 58 789 | Списаны на себестоимость готовой продукции расходы на переплетно-брошюровочные работы |

| Заказ №2 | |||

| Формный цех | |||

| 20-1 | 70 | 8 000 | Начислена заработная плата рабочим формного цеха |

| 20-1 | 69 | 2 080 | Начислен ЕСН на зарплату рабочих формного цеха 26% от ФОТ (8 000 х 26%) |

| 20-1 | 69 | 24 | Начислены взносы по страхованию от несчастных случаев на зарплату рабочих формного цеха 0,3% от ФОТ (8 000 х 0,3%) |

| 20-1 | 10 | 12 000 | Списаны материалы на изготовление печатных форм |

| 20-1 | 02 | 4 000 | Начислена амортизация по оборудованию формного цеха |

| 20-1 | 25-1 | 6 000 | Списаны общепроизводственные расходы формного цеха |

| 20-1 | 26 | 5 783 | Списаны общехозяйственные расходы, приходящиеся на формный цех |

| Печатный цех | |||

| 20-2 | 70 | 35 000 | Начислена заработная плата рабочим печатного цеха |

| 20-2 | 69 | 9 100 | Начислен ЕСН на зарплату рабочих печатного цеха 26% от ФОТ (35 000 х 26%) |

| 20-2 | 69 | 105 | Начислены взносы по страхованию от несчастных случаев на зарплату рабочих печатного цеха 0,3% от ФОТ (35 000 х 0,3%) |

| 20-2 | 10 | 15 000 | Списаны материалы на печать |

| 20-2 | 02 | 8 000 | Начислена амортизация по оборудованию печатного цеха |

| 20-2 | 25-2 | 17 500 | Списаны общепроизводственные расходы печатного цеха |

| 20-2 | 26 | 25 301 | Списаны общехозяйственные расходы, приходящиеся на печатный цех |

| Определение финансового результата | |||

| 62 | 90-1 | 200 000 | Выручка по заказу №1 (после сдачи издательству) |

| 90-3 | 68 | 30 508 | Начислен НДС |

| 90-2 | 43 | 167 326 | Списана себестоимость готовой продукции по заказу №1 |

| 90-9 | 99 | 2 166 | Определена прибыль отчетного месяца |

Остаток незавершенного производства по заказу №2 на конец месяца рассчитывается по фактическим затратам и составляет: 32 104 + 84 705 + 5 783 + 25 301 = 147 893 рубля.

Окончание примера.

Рассмотрим, как при вышеприведенном варианте учета будет сформирована налоговая база по налогу на прибыль.

При расчете налоговой базы следует учитывать, что косвенные расходы, осуществленные в текущем периоде, в полной сумме учитываются в составе расходов текущего периода. Прямые расходы учитываются в составе расходов, уменьшающих доходы от реализации, за исключением сумм прямых расходов, приходящихся на остатки незавершенного производства. Распределение прямых расходов на остатки НПЗ производится в соответствии с положениями статьи 319 Налогового кодекса Российской Федерации.

Напомним, что в целях налогового учета к прямым расходам относятся:

— Заработная плата работников, непосредственно занятых в основном производстве;

— Суммы ЕСН, начисленные на заработную плату основных работников;

— Стоимость сырья и материалов, используемых в производстве;

— Суммы амортизации, начисленные по основным средствам, используемым в основном производстве.

Все остальные расходы относятся к косвенным. Суммы начисленных взносов на обязательное пенсионное страхование и страхование от несчастных случаев и травматизма не относятся к прямым и подлежат учету в числе косвенных расходов.

Общепроизводственные и общехозяйственные расходы, в том числе и относящиеся к незавершенному производству, в полной сумме учитываются в составе расходов того месяца, в котором они произведены.

Суммы начисленной амортизации, принимаемые в целях налогообложения, могут отличаться от амортизации, начисленной в целях бухгалтерского учета, например, если имеются основные средства, приобретенные до 2002 года, или была проведена переоценка по состоянию на 1 января 2002 года, результаты которой принимаются в целях определения первоначальной стоимости на 1 января 2002 года в сумме не более 30% первоначальной стоимости на 1 января 2001 года.

Сумма прямых расходов, приходящихся на выпущенную в течение месяца готовую продукцию, определяется как сумма прямых расходов, приходящихся на остатки НЗП на начало месяца и прямых расходов, осуществленных в течение месяца, за минусом прямых расходов, приходящихся на остатки НЗП на конец месяца.

Пример 2.

Воспользуемся данными примера 1. В целях налогообложения расходы будут классифицированы следующим образом.

Прямые расходы

Сумма прямых расходов, приходящихся на остатки НЗП на начало месяца (заказ №1, формный цех):

| Статья расходов | Заказ №1 | Заказ №2 |

| Заработная плата рабочих | 5 000 | — |

| ЕСН 26% от ФОТ за минусом пенсионного страхования 14% от ФОТ | 600 | — |

| Материалы | 8 000 | — |

| Амортизация ОС | 2 750 | — |

| Итого | 16 350 | — |

Взносы на страхование от несчастных случаев, общепроизводственные и общехозяйственные расходы были учтены в полном объеме в составе косвенных расходов прошлого месяца. Сумма амортизации, начисленная в бухгалтерском учете, составляет 3 000 рублей.

Сумма прямых расходов, осуществленных в текущем месяце, составляет:

| Статья расходов | Заказ №1 | Заказ №2 |

| Формный цех | ||

| Заработная плата рабочих | — | 8 000 |

| ЕСН 26% от ФОТ за минусом пенсионного страхования 14% от ФОТ | — | 960 |

| Материалы | — | 12 000 |

| Амортизация ОС | — | 3 600 |

| Итого | — | 24 560 |

| Печатный цех | ||

| Заработная плата рабочих | 25 000 | 35 000 |

| ЕСН 26% от ФОТ за минусом пенсионного страхования 14% от ФОТ | 3 000 | 4 200 |

| Материалы | 12 000 | 15 000 |

| Амортизация ОС | 6 000 | 8 000 |

| Итого | 46 000 | 62 200 |

| Переплетно-брошюровочный цех | ||

| Заработная плата рабочих | 15 000 | — |

| ЕСН 26% от ФОТ за минусом пенсионного страхования 14% от ФОТ | 1 800 | — |

| Материалы | 10 000 | — |

| Амортизация ОС | 3 400 | — |

| Итого | 30 200 | — |

Общая сумма прямых расходов, осуществленных в текущем периоде, составляет 162 960 рублей (24 560 + 46 000 + 62 200 + 30 200).

Прямые расходы, приходящиеся на остаток НЗП на конец месяца (заказ №2), составляют 86 760 рублей (24 560 + 62 200).

Прямые расходы, приходящиеся на выпущенную в течение месяца готовую продукцию, составляют 93 250 рублей (17 050 +174 580 – 86 760).

Данная сумма учитывается в составе расходов текущего месяца.

Косвенные расходы.

Взносы на страхование от несчастных случаев – 249 рублей (24 +75 + 105 +45).

Взносы на пенсионное страхование – 11 620 рублей (1 120 + 3 500 + 4 900 + 2 100)

Общепроизводственные расходы – 53 500 рублей (6 000 + 15 000 + 17 500 + 15 000).

Общехозяйственные расходы – 60 000 рублей.

Итого – 125 369 рублей.

Расчет налоговой базы.

Доходы от реализации (без НДС) – 169 492 рубля (200 000 – 30 508).

Расходы – 218 619 рублей (93 250 + 125 369).

В данном случае расходы, принимаемые в целях налогообложения, превысили доходы, и налоговая база равна нулю, тогда как в бухгалтерском учете получена прибыль. В следующем месяце, когда будет завершено выполнение заказа №2, и он будет сдан издательству, прибыль, рассчитанная в целях налогообложения, превысит прибыль по данным бухгалтерского учета, так как часть косвенных расходов, относящихся к этому заказу, уже была учтена ранее.

Таким образом, различия в методах списания расходов для определения себестоимости в бухгалтерском учете и в целях налогового учета приводят к тому, что прибыль, рассчитанная для налогового учета, существенно отличается от финансового результата, определенного в бухгалтерском учете.

Следует отметить также, что остатки незавершенного производства, в оценке по правилам бухгалтерского и налогового учета также имеют различное стоимостное выражение.

Так, в бухгалтерском учете остаток НЗП рассчитывался исходя из фактических затрат и составляет 147 893 рубля, а в целях налогового учета остаток НЗП определяется только с учетом прямых затрат и составляет 86 760 рублей.

Окончание примера.

Более подробно с вопросами, касающимися особенностей бухгалтерского и налогового учета на производстве, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство».

Добавить комментарий