Метод финансового контроля

Содержание

Ревизия как основной метод финансового контроля

Ревизия — это основной метод финансового контроля, она осуществляется с целью установления законности финансовой дисциплины на конкретном объекте. Законодательство закрепляет обязательный и регулярный характер ревизии. Она проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. Как правило, ревизии проходят на основе заранее составленной программы работы ревизоров, которые наделены широкими правами: проверять на ревизуемых предприятиях первичные документы, бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг; проводить частичные или сплошные инвентаризации, опечатывать склады, кассы; привлекать специалистов и экспертов для проведения ревизии и др.

Ревизии подразделяются на несколько видов:

По содержанию они делятся на документальные и фактические. Документальные ревизии включают в себя проверку различных финансовых документов. На основе их анализа можно определять законность и целесообразность расходования средств. В ходе фактической ревизии проверяется наличие денег, ценных бумаг и материальных ценностей.

По времени осуществления ревизии бывают плановые и внеплановые. В основном ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах, министерствах и ведомствах. Плановые ревизии в производственной сфере проводятся не реже одного раза в год, а в непроизводственной сфере — не реже двух раз в год.

По обследуемому периоду деятельности ревизии бывают фронтальные и выборочные. При фронтальной (полной) ревизии проверяется вся финансовая деятельность субъекта за определенный период. Выборочная (частичная) ревизия представляет собой проверку финансовой деятельности только за короткий период времени.

По объему деятельности ревизии подразделяются на комплексные, при которых проверяется финансовая деятельность данного субъекта в различных областях, и тематические, которые сводятся к обследованию какой-либо сферы финансовой деятельности.

Юридическое значение акта ревизии

По окончании ревизии членами комиссии составляется акт ревизии — документ, имеющий важное юридическое значение. Он подписывается лицами, производившими ее, а также руководителем и главным бухгалтером проверяемого юридического лица.

В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушения финансовой дисциплины, указываются причины, повлекшие данные нарушения, а также виновные в них. Если у руководителя или главного бухгалтера имеются замечания и возражения, то они приобщаются к акту ревизии. На основе ее акта принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений. В случае необходимости в ходе ревизии составляется промежуточный акт, а материалы ревизии направляются следственным органам для возбуждения уголовного дела. Руководитель проверяемой организации должен принять меры к устранению выявленных нарушений до окончания проведения ревизии.

Акты ревизий, проведенных в порядке ведомственного контроля, предоставляются Министерству финансов РФ, финансовым органам субъектов РФ и местным органам по их требованию.

Ревизия — основная форма финансового контроля

Финансовый контроль осуществляется в различных формах, под которыми понимаются способы выражения его содержания, внутренняя организация, которые модифицируются с изменением содержания. Одновременно форма активно воздействует на содержание, ускоряя или тормозя его развитие в зависимости от того, насколько она соответствует изменившемуся содержанию.

Таким образом, форма финансового контроля представляет собой способ конкретного выражения и организации контрольных действий, направленных на выполнение функций финансового контроля.

Принято различать следующие формы финансового контроля:

— наблюдение;

— обследование;

— проверка;

— анализ;

— ревизия и др.

Наблюдение направлено на ознакомление с состоянием финансовой деятельности проверяемого субъекта.

Возможно проведение обследования отдельных сторон финансовой деятельности с использованием таких приемов, как анкетирование и опрос.

Проверка проводится на месте, в ходе ее используются балансовые, отчетные и расходные документы в целях выявления нарушений финансовой дисциплины и устранения их последствий.

Анализ также направлен на выявление нарушений финансовой дисциплины с помощью различных аналитических приемов.

Основной формой финансового контроля является ревизия, которая проводится в целях установления законности финансовой дисциплины на конкретном объекте. Законодательство закрепляет обязательный и регулярный характер ревизии. Она проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств <1>.

<1> См.: Приказ Минфина России от 4 сентября 2007 г. N 75н «Об утверждении Административного регламента исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности» // БНА РФ. 2007. N 47.

В настоящее время единого законодательного акта, в котором регулировались бы все вопросы назначения и проведения ревизии, нет. Возникающие при этом отношения регулируются различными нормативными правовыми актами, в том числе Федеральным законом «О Счетной палате Российской Федерации», постановлениями Правительства РФ об утверждении положений о соответствующих федеральных службах и др.

Ревизия может быть определена как система контрольных действий по документальной и фактической проверке обоснованности совершенных организацией хозяйственных и финансовых операций в ревизуемом периоде или достигнутых результатов ее финансово-хозяйственной деятельности.

Специфика ревизии по сравнению с иными формами финансового контроля проявляется:

1) в содержании;

2) в порядке ее назначения уполномоченными государственными органами (например, на основании мотивированного постановления правоохранительного органа, вынесенного в соответствии с уголовно-процессуальным законодательством, по требованию прокурора);

3) в том, что ее могут проводить только наделенные данными полномочиями органы и субъекты (например, ревизоры);

4) в том, что ревизия проводится только комиссионно;

5) в том, что по ее окончании составляется акт, имеющий юридическое значение.

Ревизии могут проводить, в частности:

— Счетная палата РФ;

— Федеральная служба по финансово-бюджетному надзору;

— контрольно-ревизионные подразделения отраслевых министерств и ведомств.

Как правило, ревизии проводятся на основе заранее составленной программы работы ревизоров, которые наделены широкими полномочиями: проверять на ревизуемых предприятиях первичные документы, бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг, товарно-материальных ценностей и основных фондов; проводить частичные или сплошные инвентаризации, опечатывать склады, кассы, кладовые; привлекать специалистов и экспертов для проведения ревизии; получать от должностных и материально ответственных лиц письменные разъяснения по возникающим в ходе ревизии вопросам и др.

Ревизии подразделяются на несколько видов.

— По содержанию ревизии делятся:

1) на документальные;

2) фактические.

Документальные ревизии включают в себя проверку различных финансовых документов. На основе их анализа можно определить законность и целесообразность расходования средств.

В ходе фактической ревизии проверяется наличие денег, ценных бумаг и материальных ценностей.

— По времени осуществления ревизии делятся:

1) на плановые;

2) внеплановые.

В основном ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах, министерствах или ведомствах.

Плановые ревизии в производственной сфере проводятся не реже одного раз в год, а в непроизводственной сфере — не реже одного раза в два года.

Внеплановой ревизией является ревизия, не включенная в планы контрольной работы соответствующих органов.

— По обследуемому периоду деятельности ревизии делятся:

1) на фронтальные;

2) выборочные.

При фронтальной (полной) ревизии проверяется вся финансовая деятельность субъекта за определенный период.

Выборочная (частичная) ревизия представляет собой проверку финансовой деятельности только за какой-то короткий период времени.

— По объему деятельности ревизии подразделяются:

1) на комплексные, при которых проверяется финансовая деятельность данного субъекта в различных областях; в них принимают участие одновременно ревизоры нескольких органов;

2) тематические, которые сводятся к обследованию какой-либо одной сферы финансовой деятельности.

По окончании ревизии членами комиссии составляется акт ревизии — документ, имеющий важное юридическое значение. Он подписывается лицами, производившими ревизию, а также руководителем и главным бухгалтером проверяемого юридического лица.

В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушений финансовой дисциплины, называются причины, повлекшие данные нарушения, а также виновные в данных нарушениях лица, предлагаются меры по ликвидации названных нарушений и предусматриваются меры ответственности виновных лиц. Если у руководителя и главного бухгалтера имеются замечания и возражения, то они приобщаются к акту ревизии.

На основе акта ревизии принимаются меры по устранению выявленных нарушений финансовой дисциплины, возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений.

В случае необходимости в ходе ревизии составляется промежуточный акт, а материалы ревизии направляются следственным органам для возбуждения уголовного дела.

Руководитель проверяемой организации должен принять меры по устранению выявленных нарушений до окончания проведения ревизии.

§ 4. Правовые основы аудита

Формирование независимого финансового контроля в нашей стране связано с принятием Временных правил аудиторской деятельности в Российской Федерации, утв. Указом Президента РФ от 22 декабря 1993 г. N 2263 <1>. В настоящее время правовую основу аудита образует Федеральный закон от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» <2>, в соответствии с которым аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

<1> РГ. 1993. 29 дек. (документ утратил силу).

<2> СЗ РФ. 2009. N 1. Ст. 15.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Аудиторские организации (аудиторы) могут оказывать сопутствующие аудиту услуги, в том числе постановку и ведение бухгалтерского учета, налоговое консультирование, правовое консультирование и др.

Аудиторская деятельность осуществляется наряду с финансовым контролем, проводимым в соответствии с законодательством Российской Федерации специально уполномоченным на то государственным органом. Аудиторы, прошедшие аттестацию и желающие работать самостоятельно, а также аудиторские фирмы начинают свою деятельность после государственной регистрации в качестве субъекта предпринимательской деятельности, получения лицензии и включения в государственный реестр аудиторов и аудиторских фирм.

Аудит делится:

1) на обязательный;

2) инициативный.

Обязательная аудиторская проверка проводится в случаях, прямо установленных законодательными актами Российской Федерации, инициативная — по решению хозяйствующего субъекта.

Обязательный аудит — ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает 50 млн. руб. или сумма активов баланса по состоянию на конец года, предшествовавшего отчетному, превышает 200 млн. руб.;

4) в иных случаях, установленных федеральным законом.

Аудиторская проверка завершается составлением официального документа — аудиторского заключения, которое предназначено для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, содержащего выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица.

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, — также аннулирование квалификационного аттестата аудитора и привлечение его к уголовной ответственности в соответствии с законодательством Российской Федерации.

Виды контроля. 1. По времени осуществления различают 3 вида контроля:

1. По времени осуществления различают 3 вида контроля:

— предварительный;

— текущий;

— заключительный.

По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления (рис. 2.4).

2. В зависимости от того, кто осуществляет контроль (по субъектам контроля) различают:

— внешний;

— взаимный;

— внутренний.

Время

Рисунок 2.4 – Время осуществления основных видов контроля

Предварительный контроль начинает осуществляться до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определённых правил, процедур и линий поведения. Ключевыми областями предварительного контроля являются человеческие (трудовые), материальные (физические), финансовые, информационные ресурсы.

В области человеческих ресурсов контроль достигается за счёт анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалификационных кадров. Требования к стажу, образованию, проверка рекомендаций, тестирование, справедливая оплата, собеседование, предварительное обучение – всё это повысит вероятность того, что нанятые работники будут трудиться эффективно.

В области физических ресурсов. Сделать высококачественную продукцию из плохого сырья невозможно, поэтому нужен контроль. Вырабатываются стандарты минимально допустимого качества сырья и оборудования. Выбирается надёжный поставщик, осуществляется контроль обеспеченности запасами.

В области финансовых ресурсов. Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который устанавливает предельные значения затрат по каждому подразделению. Средств должно быть достаточно для осуществления плановых мероприятий.

В области информационных ресурсов контролируется надёжность источника информации и каналов связи.

Текущий контроль осуществляется в ходе проведения работ. Объектом текущего контроля чаще всего являются подчинённые сотрудники, а осуществляет его непосредственный руководитель. Это позволяет откорректировать поведение работников, предотвратить возникновение серьёзных проблем. Для осуществления текущего контроля аппарат управления использует обратную связь (данные о полученных результатах). Так, если рабочий делает ошибки, мастер сообщает ему о них.

Все системы с обратной связью:

1. Имеют цели.

2. Используют внешние ресурсы.

3. Преобразуют внешние ресурсы для внутреннего использования.

4. Следят за значительными отклонениями от намеченных целей.

5. Корректируют эти отклонения для того, чтобы обеспечить достижение целей.

Таким образом, обратная связь используется для того, чтобы достичь требуемых целей и решить возникающие проблемы до того как это потребует слишком больших затрат.

Организационные системы контроля с обратной связью относятся к открытым системам. Руководитель регулярно воздействует на эту систему (как внешний элемент), вносит изменения как в её цели, так и в функционирование.

Заключительный контроль. В нём обратная связь используется после того как работа выполнена. Заключительный контроль имеет важные функции. На стратегическом уровне:

— даёт информацию руководству, необходимую для планирования в случае, если аналогичные работы предполагаются проводить в будущем.

На операционном уровне:

— способствует мотивации, так как устанавливается связь между результатами и вознаграждениями;

— даёт менеджерам информацию для оценки эффективности организационной деятельности;

— нацеливает менеджеров наладить свою работу должным образом.

Внешний контроль осуществляют высшие государственные органы власти: Администрация Президента; комиссии Совета Федерации, Государственной Думы по направлениям; налоговая инспекция; прокурорский надзор; аудиторские фирмы; независимые государственные и общественные организации экспертов; комиссии ЦБ РФ и министерства финансов РФ; экологический контроль; противопожарная инспекция; рыболовная и охотничья инспекция; ГИБДД и др.

Взаимный контроль осуществляют предприятия и организации, связанные хозяйственными и иными договорами, специально созданными комиссиями или с привлечением независимых аудиторских фирм (межведомственный и внутриведомственный контроль).

Внутренний контроль осуществляют предприятия и организации самостоятельно. Для этого в функции всех менеджеров входит функция контроля, кроме этого могут создаваться постоянные органы контроля, например, контрольно-пропускные органы, отдел технического контроля (ОТК) и создаваться временные контрольные органы.

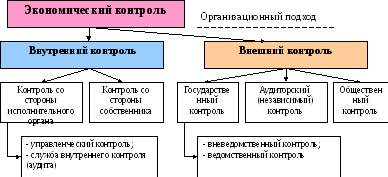

Виды, формы контроля и их классификация

Виды и формы экономического контроля обусловлены соответственно организационным и методологическим классификационными подходами.

Под видами контроля (организационный подход) понимают структурные или классификационные единицы в системе контроля (рис. 1).

Рис. 1. Виды экономического контроля

По характеру расположения и взаимоотношений субъекта и объектаконтроля различают контроль:

— внутренний – субъект и объект контроля входят организационно входят в одну систему;

— внешний – субъект не входит в ту же систему, что и объект.

Внутренний контрольподразделяется на:

— внутрихозяйственный – проводит бухгалтерская служба организации, внутренний аудит, внутренняя ревизия;

— внутриведомственный контроль – осуществляется за деятельностью подчиненных объединений, предприятий в рамках отдельного министерства или ведомства.

Внешний контрольподразделяется на:

— государственный – призван обеспечивать:

а) полноту выполнения обязательств физических и юридических лиц перед государством (налоговый, таможенный, валютный, финансово-бюджетный контроль);

б) соблюдение органами государственной власти, юридическими и физическими лицами требований законодательства;

в) целевое, эффективное и рациональное использование государственных средств;

г) анализ финансового состояния государственных предприятий и организаций с государственным участием, эффективность использования ими государственных финансовых и материальных ресурсов.

— общественный – основой контроля является соблюдение принципов гласности, свободы слова и открытости. Он реализуется на основе законов, обязывающих органы власти предоставлять информацию обществу через средства массовой информации;

— аудиторский – независимый контроль за деятельностью предприятий, осуществляемый аудиторами-предпринимателями или аудиторскими фирмами.

В зависимости от субъектов контрольной деятельности контроль различают:

1. Вневедомственный – предполагает осуществление контрольных функций независимо от ведомственной подчиненности проверяемых субъектов хозяйствования. Преимуществом является объективность и обстоятельность проверок. Но эффективность такого контроля снижается из-за некомплектности и несистематичности проверок.

2. Ведомственный – осуществляется вышестоящим органом по принципу административной подчиненности. Компетенция органов ведомственного контроля распространяется на осуществление проверки вопросов данного ведомства и может выходить при необходимости за его пределы лишь по взаимосвязанным операциям и с согласия другого заинтересованного ведомства. Преимущество этого контроля заключается в непосредственной связи с функцией управления отрасли и его специализации применительно к отраслевым особенностям, технологии и т. д.

Основу методологического классификационного подхода экономического контроля составляют формы его осуществления, означающие сферу и технику проведения тех или иных контрольных мероприятий (рис. 2).

Рис. 4. Формы экономического контроля

По характеру контрольных функций и сфере их применения выделяют:

-

Правовой контроль – осуществляется в сфере государственного управления, обеспечивает точное и неукоснительное соблюдение законов всеми субъектами хозяйствования и должностными лицами.

-

Экономический контроль – осуществляется в сфере управления экономикой и включает в себя финансовый, бухгалтерский, ревизионный и статистический контроль.

-

Производственно-технический контроль – осуществляется в сфере производственного процесса и является способом оперативного регулирования хода производства.

В зависимости от времени проведения контроля различают:

1. Предварительный контроль – осуществляется до начала совершения хозяйственных операций, подвергающихся контролю. Цель – предупреждение незаконности и нецелесообразности проведения хозяйственных операций.

2. Текущий контроль – производится непосредственно в процессе совершения хозяйственных операций. Цель – оперативное устранение недостатков, выявление и распространение положительного опыта.

3. Последующий контроль – осуществляется после совершения хозяйственных операций. Цель – установление достоверности отчетных данных, а также выявление недостатков или положительного опыта.

В зависимости от источников контрольных данных выделяют:

1. Документальный контроль – контроль, осуществляемый по документальным данным. Источниками таких данных являются первичные и сводные бухгалтерские документы, регистры синтетического и аналитического учета, бизнес-планы и отчеты предприятия и другие.

2. Фактический контроль – контроль, осуществляемый по данным осмотра проверяемых объектов в натуре, т.е. путем проведения инвентаризации фактического наличия и состояния хранения хозяйственных средств.

По охвату проверяемых объектов выделяют контроль:

1. Сплошной – проверка объектов в сплошном порядке, который характеризуется большой трудоемкостью;

2. Выборочный – ограничивается проверкой выборочного круга проверяемых объектов по существующим методам их отбора, на основании чего по выборочной совокупности формируются выводы по результатам проведенного контроля.

По периодичности проведения можно выделить:

1. Систематический (регулярный) контроль – производится, как правило, с определенной периодичностью и характерен для государственного, внутреннего и аудиторского контроля;

2. Разовый (эпизодический) контроль – обусловлен в основном теми или иными общественными интересами (инициативами).

По способам осуществления различают следующие виды контроля:

1. Ревизия – всесторонняя и глубокая документальная и фактическая проверка производственно-финансовой и коммерческой деятельности субъекта хозяйствования за определенный период времени.

2. Тематическая проверка – изучение одной из сторон хозяйственно-финансовой деятельности предприятия (например, сохранность денежных средств).

3. Служебное расследование – ведется по инициативе руководителя предприятия, поводом являются факты злоупотреблений должностных лиц.

4. Следствие (расследование) – процессуальные действия, в ходе которых уславливается виновность отдельных лиц. Специфика этого способа контроля заключается в том, что он осуществляется только судебно-следственными органами при наличии необходимых признаков уголовно наказуемых деяний отдельных должностных лиц.

5. Хозяйственный спор – это способ выявления, соблюдения законности и обеспечения законных прав в хозяйственных взаимоотношениях предприятий, организаций и учреждений. Хозяйственные споры разрешаются органами Высшего Арбитражного суда РФ, а также судами общей юрисдикции.

6. Обследование – применяется в практике контроля при подготовке обсуждения или решения тех или иных вопросов хозяйственной деятельности путем их изучения на месте. Оно организуется, например, для проверки состояния складского хозяйства, пожарной безопасности, охраны труда и т.д.

7. Экономический анализ – выявление влияния фактов на результаты хозяйственно-финансовой деятельности предприятий (неиспользованные ресурсы, финансовое состояние и платежеспособность, ликвидность и т.д.).

8. Аудит – осуществляется независимыми аудиторами с целью подтверждения достоверности бухгалтерской отчетности.

Добавить комментарий